四川长虹2003年年报

长虹集团年度财务分析详解(doc 38页)

长虹集团年度财务分析详解(doc 38页)上市公司财务分析系列–2003年度长虹集团财务分析详解一、实现利润分析1.利润总额2003年实现利润为26678.67万元,与2002年的20663.30万元相比有较大增长,增长29.11%。

实现利润主要来自于内部经营业务,公司盈利基础比较可靠。

4.营业外利润2003年营业外利润为4169.54万元,与2002年的81.22万元相比成倍增长,增长50.33倍。

5.主营业务的盈利能力2003年主营业务收入净额为1413319.58万元,与2002年的1258518.43万元相比有较大增长,增长12.30%。

从主营业务收入和成本的变化情况来看,2003年的主营业务收入净额为1413319.58万元,比2002年的1258518.43万元有所增长,增长12.30%,主营业务成本为1208264.29万元,比2002年的1071075.02万元有所增加,增加12.81%,主营业务收入和主营业务成本同时增长,但主营业务成本增长幅度大于主营业务收入,表明公司主营业务盈利能力下降。

实现利润增减情况表2003年2002年2001年项目名数值增长数值增长数值增长称(万元)率(%)(万元)率(%)(万元)率(%)销售收入1413319.5812.31258518.4332.27951461.890.00实现利润26678.6729.1120663.3085.1411160.760.00营业利润18236.3143.112744.18487.302169.970.00投资收益3310.68-57.367764.67-35.4412026.230.00营业外收支4169.545033.4081.22102.40-3386.680.00补贴收入962.141213.9873.22-79.15351.240.006.利润总额2003年实现利润为26678.67万元,与2002年的20663.30万元相比有较大增长,增长29.11%。

{财务管理财务报告}四川长虹财务报告分析

{财务管理财务报告}四川长虹财务报告分析四川长虹2003年财务分析报告一、实现利润分析1.利润总额2003年实现利润为26678.67万元,与2002年的20663.30万元相比有较大增长,增长29.11%。

实现利润主要来自于内部经营业务,公司盈利基础比较可靠。

2.营业利润2003年营业利润为18236.31万元,与2002年的12744.18万元相比有较大增长,增长43.10%。

具体来说,以下项目的变动使营业利润增加:主营业务收入增加154801.15万元;主营业务税金及附加减少1903.08万元;营业费用(销售费用)减少2845.96万元;共计增加159550.20万元,以下项目的变动使营业利润减少:主营业务成本增加137189.27万元;管理费用增加10443.02万元;财务费用增加5419.01万元;其他业务利润减少1006.63万元;共计减少154057.94万元,增加项与减少项相抵,使营业利润增长5492.26万元。

3.投资收益2003年投资收益为3310.68万元,与2002年的7764.67万元相比有较大幅度下降,下降57.36%。

4.营业外利润2003年营业外利润为4169.54万元,与2002年的81.22万元相比成倍增长,增长50.33倍。

5.主营业务的盈利能力2003年主营业务收入净额为.58万元,与2002年的.43万元相比有较大增长,增长12.30%。

从主营业务收入和成本的变化情况来看,2003年的主营业务收入净额为.58万元,比2002年的.43万元有所增长,增长12.30%,主营业务成本为.29万元,比2002年的.02万元有所增加,增加12.81%,主营业务收入和主营业务成本同时增长,但主营业务成本增长幅度大于主营业务收入,表明公司主营业务盈利能力下降。

实现利润增减情况表项目名称2003年2002年2001年数值(万元)增长率(%)数值(万元)增长率(%)数值(万元)增长率(%)销售收入.58 12.30 .43 32.27 951461.890.00 实现利润26678.67 29.11 20663.30 85.14 11160.76 0.00营业利润18236.31 43.10 12744.18 487.30 2169.97 0.00 投资收益3310.68 -57.36 7764.67 -35.44 12026.23 0.00 营业外收支净额4169.54 5033.40 81.22 102.40 -3386.68 0.00 补贴收入962.14 1213.98 73.22 -79.15 351.24 0.00 6.利润总额2003年实现利润为26678.67万元,与2002年的20663.30万元相比有较大增长,增长29.11%。

长虹2001~2003年财务分析报告

长虹2001~2003年财务分析报告【盈利能力分析】1.盈利能力基本情况四川长虹2003年的营业利润率为1.29%,资产报酬率为1.69%,净资产收益率为1.57%,成本费用利润率为1.90%。

公司实际投入到企业自身经营业务的资产为1997440.38万元,经营资产的收益率为0.91%,而对外投资的收益率为84.33%。

2.内部经营资产和对外长期投资的盈利能力四川长虹2003年内部经营资产的盈利能力为0.91%,与2002年的0.75%相比变化不大。

2003年对外投资业务的盈利能力为84.33%,与2002年的55.81%相比有较大幅度的提高,提高28.52个百分点。

3.对外投资的盈利能力尽管对外投资收益有较大幅度的下降,但对外投资总额的下降幅度更大,相对来看,本期对外投资的盈利能力有较大幅度的提高。

4.内外部资产盈利能力比较从企业内外部资产的盈利情况来看,对外投资的收益率大于内部资产收益率,内部经营资产收益率又大于企业实际贷款利率,说明对外投资的盈利能力是令人满意的。

5.资本收益率2003年净资产收益率为1.57%,与2002年的1.36%相比变化不大。

6.资本收益率变化原因2003年净资产收益率比2002年提高的主要原因是:2003年净利润为20573.80万元,与2002年的17620.27万元相比有较大增长,增长16.76%。

2003年所有者权益为1313211.90万元,与2002年的1292624.69万元相比有所增长,增长1.59%。

净利润增长速度快于所有者权益的增长速度,致使净资产收益率提高。

7.资产报酬率2003年总资产报酬率为1.69%,与2002年的1.23%相比变化不大。

8.资产报酬率变化原因2003年总资产报酬率比2002年提高的主要原因是:2003年息税前收益为33743.53万元,与2002年的22309.15万元相比有较大增长,增长51.25%。

2003年平均总资产为2001732.81万元,与2002年的1815393.89万元相比有较大增长,增长10.26%。

上市公司财务管理分析研究系列

上市公司财务分析系列–2003 年度长虹集团财务分析详解一、实现利润分析1. 利润总额2003 年实现利润为26678.67 万元,与2002 年地20663.30 万元相比有较大增长,增长29.11%. 实现利润主要来自于内部经营业务,公司盈利基础比较可靠. 文档来自于网络搜索2. 营业利润2003 年营业利润为18236.31 万元,与2002 年地12744.18 万元相比有较大增长,增长43.10%. 具体来说,以下项目地变动使营业利润增加:主营业务收入增加154801.15 万元;主营业务税金及附加减少1903.08 万元;营业费用(销售费用)减少2845.96 万元;共计增加159550.20 万元,以下项目地变动使营业利润减少:主营业务成本增加137189.27 万元;管理费用增加10443.02 万元;财务费用增加5419.01 万元;其他业务利润减少1006.63 万元;共计减少154057.94 万元, 增加项与减少项相抵,使营业利润增长5492.26 万元. 文档来自于网络搜索3. 投资收益2003 年投资收益为3310.68 万元,与2002 年地7764.67 万元相比有较大幅度下降,下降57.36%. 文档来自于网络搜索4. 营业外利润2003 年营业外利润为4169.54 万元,与2002 年地81.22 万元相比成倍增长,增长50.33 倍. 文档来自于网络搜索5. 主营业务地盈利能力2003 年主营业务收入净额为1413319.58 万元,与2002 年地1258518.43 万元相比有较大增长,增长12.30%.从主营业务收入和成本地变化情况来看,2003 年地主营业务收入净额为1413319.58 万元,比2002 年地1258518.43 万元有所增长,增长12.30% ,主营业务成本为1208264.29 万元,比2002 年地1071075.02 万元有所增加,增加12.81% ,主营业务收入和主营业务成本同时增长,但主营业务成本增长幅度大于主营业务收入,表明公司主营业务盈利能力下降. 文档来自于网络搜索实现利润增减情况表2003 年2002 年2001 年项目名称数值(万元)增长率(%)数值(万元)增长率(%)数值(万元)增长率(%)销售收入1413319.12.301258518.32.27951461.80.0058439实现利润26678.6729.1120663.3085.1411160.760.00营业利润18236.3143.1012744.18487.302169.970.00投资收益3310.68-57.367764.67-35.4412026.230.00营业外收支4169.545033.4081.22102.40-3386.680.00补贴收入962.141213.9873.22-79.15351.240.00 6. 利润总额2003 年实现利润为26678.67 万元,与2002 年地20663.30 万元相比有较大增长,增长29.11%. 实现利润主要来自于内部经营业务,公司盈利基础比较可靠. 文档来自于网络搜索7. 结论总之,在市场份额迅速扩大地同时,营业利润也迅猛增加,经营业务开展得很好.二、成本分析1. 成本构成情况2003 年四川长虹成本费用总额为1400651.22 万元,其中:主营业务成本为1208264.29 万元,占成本总额地86.26%; 销售费用为138580.07 万元,占成本总额地9.89%;管理费用为46046.08 万元,占成本总额地3.29%;财务费用为7064.86 万元,占成本总额地0.50%. 文档来自于网络搜索成本构成表(占成本费用总额地比例)2003 年2002年2001 年项目名称数值(万元)百分比(%)数值(万元)百分比(%)数值(万元)百分比(%)成本费用总额1400651.100.001252348.100.00957980.1100.0022962主营业务成本1208264.86.261071075.85.53832110.486.8629029销售费用138580.09.89141426.011.29103354.010.79746管理费用46046.08 3.2935603.06 2.8424553.20 2.56财务费用7064.860.501645.850.13-7829.45-0.82主业税金及附加695.910.052598.990.215791.820.60 2. 总成本变化情况及原因分析四川长虹2003 年成本费用总额为1400651.22 万元,与2002 年地1252348.96 万元相比有较大增长,增长11.84%. 文档来自于网络搜索成本构成变动情况表(占主营业务收入地比例)2003 年2002年2001 年项目名称数值(万元)百分比(%)数值(万元)百分比(%)数值(万元)百分比(%)主营业务收入1413319.100.001258518.100.00951461.8100.0058439主营业务成本1208264.85.491071075.85.11832110.487.4629029主业税金及附加695.910.052598.990.215791.820.61销售费用138580.09.81141426.011.24103354.010.86746管理费用46046.08 3.2635603.06 2.8324553.20 2.58财务费用7064.860.501645.850.13-7829.45-0.823. 主营业务成本控制情况2003 年主营业务成本为1208264.29 万元,与2002 年地1071075.02 万元相比有较大增长,增长12.81%.2003 年主营业务成本占主营业务收入为85.49%,与2002 年地85.11%相比变化不大.主营业务成本费用水平基本稳定,没有发生较大变化. 文档来自于网络搜索4. 销售费用变化及合理性评价2003 年销售费用为138580.07 万元,与2002 年地141426.04 万元相比有所下降,下降2.01%.2003年在销售费用下降地情况下销售收入却获得了较大幅度地增长,公司采取了非常成功地销售战略,营销效率显著提高. 文档来自于网络搜索5. 管理费用变化及合理性评价2003 年管理费用为46046.08 万元,与2002 年地35603.06 万元相比有较大增长,增长29.33%.2003 年管理费用占销售收入地比例为 3.26%,与2002 年地2.83%相比变化不大. 管理费用与销售收入同步增长,销售利润没有多大变化,管理费用支出正常. 文档来自于网络搜索6. 财务费用变化情况2003 年财务费用为7064.86 万元,与2002 年地1645.85 万元相比成倍增长,增长329.25%. 文档来自于网络搜索三、资产结构分析1. 资产构成基本情况四川长虹2003 年资产总额为2136428.95 万元,其中流动资产为1753749.50 万元,主要分布在存货、应收账款、应收票据等环节,分别占公司流动资产合计地39.95%、28.43%和14.38%. 非流动资产为382679.45 万元,主要分布在固定资产净额和无形资产,分别占公司非流动资产地88.02%、11.54%. 文档来自于网络搜索资产构成表2003 年2002 年2001 年项目名称数值(万元)百分比(%)数值(万元)百分比(%)数值(万元)百分比(%)总资产2136428.100.001867036.100.001763751.100.00956712流动资产1753749.82.091525909.81.731424664.80.77500988长期投资净额3925.920.1813913.540.7515993.580.91固定资产净额336819.015.77294220.015.76279609.115.85761无形递延资产45074.81 2.1146980.73 2.5247462.20 2.69其它-3140.35-0.15-13986.7-0.75-3978.66-0.2352. 资产地增减变化2003 年总资产为2136428.95 万元,与2002 年地1867036.67 万元相比有较大增长,增长14.43%. 文档来自于网络搜索3. 资产地增减变化2003 年总资产为2136428.95 万元,与2002 年地1867036.67 万元相比有较大增长,增长14.43%. 文档来自于网络搜索4. 资产地增减变化原因具体来说,以下项目地变动使资产总额增加:应收票据增加134096.04 万元;应收账款增加76492.47 万元;固定资产净额增加42599.01 万元;应收补贴款增加36373.12 万元;预付账款增加18148.57 万元;货币资金增加11648.85 万元;在建工程增加10522.63 万元;固定资产清理增加64.57 万元;工程物资增加15.70 万元;共计增加329960.96 万元,以下项目地变动使资产总额减少: 待摊费用减少 3.96 万元;长期待摊费用减少 893.37 万元; 无 形资产减少1012.55 万元;长期股权投资减少 9987.62 万元;其他应收款减少 12532.59 万 元;短期投资减少 17653.59 万元; 存货减少 18728.40 万元; 共计减少 60812.07 万元 ,增加 项与减少项相抵,使资产总额增长 269148.88 万元 . 文档来自于网络搜索5. 资产结构地合理性评价从资产各项目地比例关系来看, 2003年应收账款所占比例基本合理 . 存货所占比例过高 .2003 年企业资金不合理占用数额较大,企业经营活动资金紧张,资产结构不太合理,文档来自于网络搜索6. 资产结构地变动情况2003 年与 2002 年相比, 2003 年存货占销售收入地比例明显下降 . 总体来看,与 2002 年相比,资产结构没有明显地恶化或改善情况 . 文档来自于网络搜索主要资产项目变动情况表2003 年 2002 年2001 年项目名称 数值(万 元)增长率 (%)数值 ( 万 元)增长率 (%) 数值(万 元)增长率 (%)流动资产1753749.514.93 1525909.07.11 1424664.80.0098长期投资 3925.92 -71.78 13913.54 -13.01 15993.58 0.00 固定资产 336819.07 14.48 294220.06 5.23 279609.11 0.00 存货 700559.00 -2.60 719287.40 21.07 594130.02 0.00 应收账款498513.36 18.13422020.89 46.39 288277.68 0.00 货币性资产460380.1338.55332288.83-13.10382378.640.00四、资本结构分析1. 资本构成基本情况四川长虹 2003 年负债总额为 817530.98 万元,资本金为 216421.15 万元,所有者权益 为 1313211.90 万元,资产负债率为 38.27%. 在负债总额中,流动负债为 809077.96 万元, 占负债和权益总额地 37.97%;短期借款为 270601.91 万元,长期负债为 7955.00 万元,付息负债合计占资金来源总额地 13.07%.文档来自于网络搜索2003 年资本构成表2002年2001年项目名称数值(万 元)百分比 (%)数值 ( 万 元)百分比 (%)数值(万 元)百分比 (%)资本总额2130742.8100.00 1865984.5100.00 1762662.8100.00911所有者权益1313211.961.631292624.669.271274131.372.2895流动负债809077.96 37.97 572762.21 30.69 487674.32 27.67 长期负债7955.000.370.000.000.000.002. 流动负债构成情况网络搜索公司银行借款所占比例较大,约占流动负债地68.72%,表明公司地偿债压力较大 . 公司 经营活动派生地负债资金数额较多,约占流动负债地35.80%,资金成本相对较低 . 文档来自于3.负债地增减变化情况2003 年负债总额为 817530.98 万元,与 2002 年地 573359.82 万元相比有较大增长,增长 42.59%. 公司负债规模有较大幅度增加,负债压力有较大幅度地提高负债变动情况表2003 年2002 年 2001 年项目名称 数值(万 元)增长率 (%)数值 ( 万 元)增长率 (%) 数值(万 元)增长率 (%)负债总额 817530.98 42.59 573359.82 17.36 488531.46 0.00 短期借款 270601.91 66.88 162155.37 1807.71 8500.00 0.00 应付账款 216164.71 4.21 207439.80 0.52 206375.50 0.00 其它应付款 20487.40 -16.18 24442.17 90.99 12797.76 0.00 长期负债7955.000.00 0.00 0.00 0.00 0.00 其它302321.9668.59179322.49-31.26260858.190.004. 负债地增减变化原因增加 49835.88 万元;应交税金增加 41354.42 万元;预收账款增加 26586.49 万元;应付股 利增加16199.74 万元;应付账款增加 8724.92 万元;长期借款增加 7000.00 万元;预提费 用增加 3164.60 万元;应付福利费增加 1885.46 万元;应付工资增加 284.27 万元;共计增 加 263482.31 万元, 以下项目地变动使负债总额减少: 其他应交款减少 11.99 万元; 递延税 款贷项减少 99.60 万元;其他应付款减少3954.76 万元;共计减少 4066.35 万元, 增加项与 减少项相抵,使负债总额增长 259415.96 万元 . 文档来自于网络搜索5. 权益地增减变化2003 年所有者权益为 1313211.90 万元,与 2002 年地 1292624.69 万元相比有所增长, 增长 1.59%.文档来自于网络搜索所有者权益变动表2003 年 2002 年 2001 年项目名称数值(万 元)百分比(%) 数值(万 元)百分比(%) 数值(万 元)百分比(%)所有权益合计1313211.100.00 1292624.100.00 1274131.100.00906935资本金216421.116.48216421.116.74216421.116.99555资本公积金408136.631.08408075.731.57406516.031.91557盈余公积金490378.837.34 486004.737.60 482968.437.91592未分配利润198322.7 15.10182122.9 14.09168225.713.20385少数股东权益0.000.00 0.000.000.000.006. 权益地增减变化原因具体来说,以下项目地变动使所有者权益增加:未分配利润增加 16199.74 万元;盈余 公积增加 4374.07 万元;资本公积增加 60.90 万元;共计增加 20634.71 万元 . 文档来自于网络搜索. 文档来自于网络搜索具体来说, 以下项目地变动使负债总额增加:短期借款增加 108446.54 万元; 应付票据4. 短期偿债能力变化情况 公司短期偿债压力增加,但公司经营业务创造现金地能力并没有下降5.短期付息能力 从短期来看, 公司经营活动地资金主要依靠短期借款, 会有一定困难 . 偿债能力指标表项目名称 2003 年 2002 年 2001 年 流动比率 2.17 2.66 2.92 速动比率 1.30 1.41 1.70 利息保障倍数 4.78 13.550.00 资产负债率0.380.310.286. 短期付息能力 从短期来看,公司经营活动地资金主要依靠短期借款,短期来看全部偿还短期债务本 息会有一定困难 .偿债能力指标表项目名称2003 年 2002 年 2001 年 流动比率 2.17 2.66 2.92 速动比率 1.30 1.41 1.70 利息保障倍数 4.78 13.55 0.00 资产负债率0.380.310.287. 短期偿债能力变化情况公司短期偿债压力增加,但公司经营业务创造现金地能力并没有下降 .六、盈利能力分析1. 盈利能力基本情况四川长虹 2003 年地营业利润率为 1.29%,资产报酬率为 1.69%,净资产收益率为 1.57%, 成本费用利润率为 1.90%. 公司实际投入到企业自身经营业务地资产为1997440.38 万元, 经营资产地收益率为 0.91%,而对外投资地收益率为 84.33%. 文档来自于网络搜索2.内部经营资产和对外长期投资地盈利能力 四川长虹 2003 年内部经营资产地盈利能力为大 .2003 年对外投资业务地盈利能力为 提高 28.52 个百分点 . 文档来自于网络搜索3. 对外投资地盈利能力尽管对外投资收益有较大幅度地下降, 期对外投资地盈利能力有较大幅度地提高4. 内外部资产盈利能力比较 从企业内外部资产地盈利情况来看,五、偿债能力分析1. 支付能力 从支付能力来看,2. 流动比率 从变化情况来看, 了 0.49.3. 速动比率 2003 年速动比率为四川长虹 2003 年地日常现金支付资金比较紧张, 主要依靠短期借款;2003年流动比率为 2.17 ,与 2002 年地 2.66 相比有较大下降,下降1.30 ,与 2002 年地 1.41 相比有所下降,下降了 0.11.短期来看全部偿还短期债务本息0.91%,与 2002 年地 0.75%相比变化不84.33%,与 2002 年地 55.81%相比有较大幅度地提高,但对外投资总额地下降幅度更大, 相对来看, 本 . 文档来自于网络搜索对外投资地收益率大于内部资产收益率, 内部经营个人收集整理勿做商业用途资产收益率又大于企业实际贷款利率,说明对外投资地盈利能力是令人满意地. 文档来自于网络搜索5. 资本收益率2003 年净资产收益率为1.57% ,与2002 年地1.36%相比变化不大.6. 资本收益率变化原因2003 年净资产收益率比2002 年提高地主要原因是:2003 年净利润为20573.80 万元,与2002 年地17620.27 万元相比有较大增长,增长16.76%.2003 年所有者权益为1313211.90 万元,与2002 年地1292624.69 万元相比有所增长,增长1.59%. 净利润增长速度快于所有者权益地增长速度,致使净资产收益率提高. 文档来自于网络搜索7. 资产报酬率2003 年总资产报酬率为1.69% ,与2002 年地1.23%相比变化不大.8. 资产报酬率变化原因2003 年总资产报酬率比2002 年提高地主要原因是:2003 年息税前收益为33743.53 万元,与2002 年地22309.15 万元相比有较大增长,增长51.25%.2003 年平均总资产为2001732.81 万元,与2002 年地1815393.89 万元相比有较大增长,增长10.26%.息税前收益增长速度快于平均总资产地增长速度,致使总资产报酬率提高. 文档来自于网络搜索9. 成本费用利润率变化情况2003 年成本费用利润率为1.90%,与2002 年地1.65% 相比变化不大.2003 年期间费用投入地经济效益为13.92%,与2002年地11.56%相比有所提高,提高2.35 个百分点. 文档来自于网络搜索10. 资本收益率变化原因2003 年净资产收益率比2002 年提高地主要原因是:2003 年净利润为20573.80 万元,与2002 年地17620.27 万元相比有较大增长,增长16.76%.2003 年所有者权益为1313211.90 万元,与2002 年地1292624.69 万元相比有所增长,增长1.59%. 净利润增长速度快于所有者权益地增长速度,致使净资产收益率提高. 文档来自于网络搜索七、营运能力分析1. 存货周转天数四川长虹2003年存货周转天数为214.46 天,2002年为223.79 天,2003 年比2002年缩短9.33 天. 文档来自于网络搜索2. 存货周转天数变化原因四川长虹2003年存货周转天数为214.46 天,2002年为223.79 天,2003 年比2002年缩短9.33 天.2003 年存货周转天数比2002 年缩短地主要原因是:2003年平均存货为709923.20 万元,与2002 年地656708.71 万元相比有所增长,增长8.10%.2003 年主营业务成本为1208264.29 万元,与2002 年地1071075.02 万元相比有较大增长,增长12.81%. 平均存货增加速度慢于主营业务成本地增长速度,致使存货周转天数缩短. 收入和存货均在增长,但收入增长快于存货,存货水平趋于合理. 文档来自于网络搜索3. 现金周期四川长虹2003年现金周转天数为269.34 天,2002年为256.28 天,2003 年比2002年延长13.06 天. 文档来自于网络搜索4. 现金周期四川长虹2003年现金周转天数为269.34 天,2002年为256.28 天,2003 年比2002年延长13.06 天. 文档来自于网络搜索5. 现金周期四川长虹2003年现金周转天数为269.34 天,2002年为256.28 天,2003 年比2002年延长13.06 天. 文档来自于网络搜索6. 现金周期四川长虹2003年现金周转天数为269.34 天,2002年为256.28 天,2003 年比2002年延长13.06 天. 文档来自于网络搜索7. 现金周期四川长虹2003年现金周转天数为269.34 天,2002年为256.28 天,2003 年比2002年延长13.06 天. 文档来自于网络搜索8. 营业周期四川长虹2003年营业周期为333.33 天,2002年为326.79 天,2003 年比2002年延长6.53 天. 文档来自于网络搜索营运能力指标表项目名称2003 年2002 年2001 年存货周转天数214.46223.79260.61应收账款周转天118.87103.00110.59数应付账款周转天63.9870.5190.53数营业周期333.33326.79371.209. 营业周期结论从存货、应收账款、应付账款三者占用资金数量及其周转速度地关系来看,公司经营活动地资金占用增加,营运能力下降. 文档来自于网络搜索10. 流动资产周转天数四川长虹2003 年流动资产周转天数为423.50 天,2002 年为427.87 天,2003 年比2002 年缩短4.37 天. 文档来自于网络搜索11. 现金周期四川长虹2003年现金周转天数为269.34 天,2002年为256.28 天,2003 年比2002年延长13.06 天. 文档来自于网络搜索12. 总资产周转天数四川长虹2003 年总资产周转次数为0.71 次,比2002 年周转速度加快,周转天数从526.51 天缩短到516.96 天. 公司在资产规模增长地同时,使主营业务收入有较大幅度增长,表明公司经营业务有较大幅度地扩张,总资产周转速度有较大幅度地提高. 文档来自于网络搜索资产周转速度表项目名称2003 年2002 年2001 年总资产周转天数516.96526.51676.61固定资产周转天81.4983.21107.26数流动资产周转天423.50427.87546.53数现金周转天数269.34256.28280.6813. 总资产周转天数变化原因2003年总资产周转天数比2002年缩短地主要原因是:2003 年平均总资产为2001732.81 万元,与2002 年地1815393.89 万元相比有较大增长,增长10.26%.2003 年主营业务收入净额为1413319.58 万元,与2002年地1258518.43 万元相比有较大增长,增长12.30%. 平均总资产增加速度慢于主营业务收入净额地增长速度,致使总资产周转天数缩短. 文档来自于网络搜索14. 现金周期四川长虹 2003年现金周转天数为 269.34 天, 2002年为 256.28 天, 2003 年比 2002年 延长13.06 天 . 文档来自于网络搜索 15. 现金周期四川长虹 2003年现金周转天数为 269.34 天, 2002年为 256.28 天, 2003 年比 2002年 延长13.06 天 . 文档来自于网络搜索八、发展能力分析1. 销售收入增长率从这三年来看,四川长虹地销售收入一直保持增长态势,但 2003 年地增长速度比上一 年有所下降 .2003 年地销售收入为 1413319.58 万元,比 2002 年增长 12.30%,低于 2002 年 32.27%地增长速度 .平均来看,销售收入地增长率为 21.88%. 文档来自于网络搜索2. 净利润增长率从这三年来看,四川长虹地净利润一直保持增长态势,但 2003 年地增长速度比上一年 有所下降 .2003 年地净利润为 20573.80 万元,比 2002 年增长 16.76%,低于 2002 年 99.02% 地增长速度 . 平均来看,净利润地增长率为 52.44%. 文档来自于网络搜索3. 资本增长性 从这三年来看,四川长虹地权益资本持续增长 .2003 年权益资本为 1313211.90 万元, 比 2002 年增长 1.59%,这一增长速度是在 2002 年增长 1.45%地基础上取得地 . 平均来看, 权 益资本地增长率为 1.52%. 文档来自于网络搜索4. 可动用资金总额2003年企业新创造地可动用资金总额为 47478.51 万元. 说明在没有外部资金来源地情况下,企业用于投资发展地资金如果不超过这一数额, 影响,反之,如果企业地新增投资规模超过这一数额, 必然占用生产经营活动资金 , 引起营运资本地减少,网络搜索5.挖潜发展能力 在加速企业流动资产周转速度方面,如果使公司流动资产周转速度提高 0.05 次,则使 流动资产占用缩短 23.22 天,由此而节约资金 89915.75 万元,可用于企业今后发展 . 文档来 自于网络搜索九、经营协调性分析1. 投融资活动地协调情况 从长期投资和融资情况来看, 公司长期投融资活动能为企业提供 944671.54万元地营运 资金,投融资活动是协调地 . 文档来自于网络搜索营运资本增减变化表2003 年 2002 年 2001 年项目名称数值(万 元)增长率 (%)数值(万 元)增长率 (%) 数值(万 元) 增长率 (%)营运资本 944671.54 -0.89 953146.88 1.72 936990.57 0.00 所有者权益1313211.91.59 1292624.61.45 1274131.30.0095少数股东权益0.00 0.00 0.00 0.00 0.00 0.00 长期负债7955.00 0.000.000.000.000.00则不会给企业生产经营活动带来不利 则在没有其它外部资金来源地情况下, 将会引起经营活动地资金紧张 . 文档来自于固定资产 336819.07 14.48 294220.06 5.23 279609.11 0.00 长期投资 3925.92 -71.78 13913.54 -13.01 15993.58 0.00 其它长期资产0.000.000.000.000.000.002.经营协调情况从公司经营业务地资金协调情况来看,公司经营业务正常开展,需要企业提供1040317.32 万元地流动资金 . 但公司投融资活动没有为企业经营活动提供足够地资金保证,经营活动是不协调地 . 文档来自于网络搜索经营性资产增减变化表3. 经营业务支付能力从企业地现金支付能力来看,企业当期生产经营活动地开展,需要 流动资金, 企业通过长期性投融资活动准备了 944671.54 万元地营运资金, 但这部分资金不能满足企业经营活动地资金地需求,结果出现了支付困难,现金支付能力为负 95645.78 万 元,即企业地支付能力主要依靠短期借款来维持 . 文档来自于网络搜索4. 经营协调情况地变动从两期情况来看, 企业地营运资本不能够满足生产经营活动地资金需要, 企业资金持续 紧张 .十、经营风险分析1. 经营风险四川长虹 2003 年盈亏平衡点地主营业务收入为 1325707.04 万元,表示当公司该期主营 业务收入超过这一数值时公司会有盈利,低于这一数值时公司会亏损 . 营业安全水平为 6.20%,表示公司当期主营业务收入下降只要不超过87612.54 万元,公司仍然会有盈利 . 从营业安全水平来看,公司承受销售下降打击地能力较低,经营风险较大. 文档来自于网络搜索项目名称数值(万 元)增长率(%) 数值(万 元)增长率(%)存货700559.0-2.60 719287.421.07应收账款498513.318.13422020.846.3969其它应收款25183.35 -33.23 37715.94 -74.48 其它经营性资 69113.67373.5114596.0420.902001年 数值(万 增长率元)(%) 594130.00.002288277.60.00 8147805.6 0.00812072.86 0.002003 年 2002 年 项目名称数值(万 增长率 数值(万 增长率元)(%) 元)(%) 应付账款216164.74.21207439.80.521其它应付款 20487.40 -16.18 24442.17 90.99 其它经营性负16399.94128.84-56863.2-446.92债42001 年数值(万 增长率元)(%)206375.50.00 012797.76 0.00 16390.91 0.001040317.32 万元地2003 年 2002 年产经营性负债增减变化表2. 财务风险从资本结构和资金成本来看,四川长虹2003 年地付息负债为278556.91 万元,实际借款利率水平为2.54%, 公司地财务风险系数为0.90. 从公司当期资本结构、借款利率和盈利水平三者地关系来看,公司增加负债不会增加公司地盈利水平,相反会降低公司现在地盈利水平. 文档来自于网络搜索经营风险指标表2003 年2002 年2001 年项目名称数值(万元)增长率(%)数值(万元)增长率(%)数值(万元)增长率(%)盈亏平衡点1325707.08.981216513.420.921006075.00.00423营业安全水平0.0685.730.03158.15-0.060.00经营风险系数 6.47-27.578.94-77.3239.400.00财务风险系数0.96-8.07 1.04-69.09 3.370.00十一、现金流量分析1. 现金流入结构分析2003 年现金流入为2.137794847E+0263 万元,与2002 年地1740097.63 万元相比成倍增长,增长1.228548798E257 倍. 公司通过销售商品、提供劳务所收到地现金为1465785.86 万元,它是公司当期现金流入地最主要来源,约占公司当期现金流入总额地68.97%. 但是,由于公司当期经营业务地现金支出大于现金流入,因此经营业务自身不能实现现金收支平衡,经营活动出现了-74402.61 万元地资金缺口,公司通过增加负债所取得地现金也占不小比重,占公司当期现金流入总额地23.62%. 但公司增加地负债仍然不足以偿还已到期旧债.文档来自于网络搜索2. 现金流出结构分析2003 年现金流出为2.137794847E+0263 万元,与2002 年地1805056.26 万元相比成倍增长,增长1.184336962E257 倍. 最大地现金流出项目为原材料占现金流出总额地64.39%. 文档来自于网络搜索3. 现金流动地稳定性分析2003 年,最大地现金流入项目依次是:销售商品, 提供劳务收到地现金;借款所收到地现金;收回投资所收到地现金;收到地其他与投资活动有关地现金. 最大地现金流出项目依次是:购买商品接收劳务支付地现金;偿还债务所支付地现金;支付地其他与经营活动有关地现金;权益性投资所支付地现金. 文档来自于网络搜索现金流入流出对比表流入项目数值(万元)流出项目数值(万元)销售商品, 提供劳务收到地现金借款所收到地现金1465785.86购买商品接收劳务支付地现金1361613.21 502017.79偿还债务所支付地现金392295.32收回投资所收到地现金118784.97支付地其他与经营活动有关地现金112755.26收到地其他与投资活动有关地12298.75权益性投资所支付地现金104926.28现金收到地税费返还11956.33 支付给职工以及为职工支付地63824.41 现金2003 年,营业收到地现金有较大幅度增加,公司经营活动现金流入地稳定性提高.2003 年,工资性支出有较大幅度增加,现金流出地刚性明显增加. 文档来自于网络搜索4. 现金流动地协调性评价2003 年四川长虹投资活动需要资金25225.29 万元;经营活动需要资金74402.61 万元. 企业经营活动和投资活动均需要投入资金. 筹资活动所筹集地资金能够满足投资和经营活动地资金需求.2003 年四川长虹从企业外部筹集地资金净额为110394.60 万元. 文档来自于网络搜索现金流量净额变化表2003 年2002 年2001 年项目名称数值(万元)增长率(%)数值(万元)增长率(%)数值(万元)增长率(%)现金净流量11648.84118.19-64039.6-626.1312171.910.00经营现金净流-74402.675.105-298795.-317.55137343.40.00量1705投资现金净流-25225.2-128.2389360.38187.34-102313.0.00量996筹资现金净流110394.6-23.59144476.6751.96-22160.30.00量0105. 现金流量地变化2002 年现金净亏空64039.65 万元,2003 年扭亏为盈,现金净增加11648.84 万元.2003 年经营活动产生地现金流量净额为负74402.61 万元,与2002 年负298795.70 万元相比现金净亏空有较大幅度减少,减少75.10%. 文档来自于网络搜索2003 年经营活动现金净流量地变化与营业利润地变化不同步,经营活动现金净流量为-74402.61 万元,营业利润为18236.31 万元. 主要是因为存货增加16286.01 万元,给经营活动现金流量地变化产生消极影响,但应收项目减少-197761.60 万元,这在一定程度上增加了经营活动现金净流量. 文档来自于网络搜索2003 年投资活动产生地现金流量净额为负25225.29 万元,与2002 年地89360.38 万元相比,2003年投资活动现金净支出25225.29 万元. 文档来自于网络搜索2003 年筹资活动产生地现金流量净额为110394.60 万元,与2002 年地144476.61 万元相比有较大幅度下降,下降23.59%. 文档来自于网络搜索6. 现金流量地充足性评价现金偿债能力指标项目名称2003 年2002 年2001 年现金流动负债0.140.180.34比经营偿债能力-0.09-0.520.28现金流动资产0.060.070.12比经营还债期-3.74-0.540.06折旧影响系数-0.39 -0.09 0.19债务偿还率 1.41 0.26 7.07公司当期经营活动缺乏创造现金地能力,需要依靠投资活动或融资活动来弥补其经营活动地现金亏空. 经营现金是不充足地. 文档来自于网络搜索7. 现金流动地有效性评价。

四川长虹案例

四川长虹案例四川长虹海外应收账款事件始末2006年12月3日晚间,四川长虹(股票代号:600839.SH)发布资产置换关联交易公告,该公告称以其拥有的对Apex Digital Inc(以下简称为APEX)公司的债权40,000万元及部分存货资产经评估价值为100,609.49万元(含税交易价格为117,713.10万元)2006年12月3日晚间,四川长虹(股票代号:600839.SH)发布资产置换关联交易公告,该公告称以其拥有的对Apex Digital Inc(以下简称为APEX)公司的债权40,000万元及部分存货资产经评估价值为100,609.49万元(含税交易价格为117,713.10万元),与长虹集团(含长虹厂)所拥有的评估价值为239,712.12万元的长虹商标及长虹集团所拥有的经评估价值为19,441.55万元的土地使用权按照合计157,713.10万元的价格进行资产置换,资产置换的差额部分437.08万元由长虹集团以现金补齐。

随着此次公告的出台,一直困扰长虹的“历史遗留问题”——APEX纠纷终于与上市公司无关。

此次资产置换,不仅彻底解决了APEX应收账款的历史遗留问题,而且彻底解决了长虹商标使用权与所有权长期分离的问题,确保了上市公司经营的独立性和资产的完整性。

分析人士指出,四川长虹资产质量提升后,加上其良好的产业发展态势,必将成为战略投资者的重点关注对象。

上市以来应收账款的总体趋势应收款项居高不下一直是严重困扰家电行业上市公司的主要问题之一,从当初PT水仙(原600625,现已终止上市)的巨亏,到2001年美菱电器(000521)、科龙电器(000921)、万家乐(000533)、深康佳(000016)等的巨亏,再到2002年*ST天鹅(000418)、*ST小鸭(000951,现*ST重汽)等的巨亏,一直到2003年年报*ST长岭(000561)等家电行业上市公司的巨亏,无一不是和巨额的应收款项密切相关,长虹亦不例外,也存在着应收账款居高不下的隐患。

四川长虹财务分析:尽快跨越三大障碍

四川长虹财务分析:尽快跨越三大障碍四川长虹电子集团始建于1958年,总部位于四川省绵阳市,是我国“一五”期间156项重点工程之一。

“长虹”品牌创建于1973年,1992年四川长虹在全国同行业中首家突破彩电生产百万台大关,1993年至1998年,四川长虹被国家统计局命名为“中国最大彩电生产基地”,“长虹牌”彩电成为产销量居全国第一的中国彩电第一品牌。

1994年3月四川长虹在上海证券交易所上市。

四川长虹财务分析自1994年上市以来,1994至1997年是四川长虹的高速发展时期,产品销量和净利润额迅速增长,品牌市场占有率连续数年排名全国第一。

1998年以后,我国彩电行业进入成熟期,家用电器消费市场日趋饱和,市场竞争日益激烈,彩电市场频繁爆发价格战,彩电行业利润率大幅度下降,四川长虹的利润率也随之下降。

四川长虹的净利润从1997年的26.12亿元下降到2001年的8900万元。

2004年底,四川长虹计提存货减值准备约11亿元,最高计提坏账准备3.1亿美元,计提国债减值准备1.828亿元,计提减值准备总额相当于公司上市十年净利润总额的40%,2004年四川长虹亏损3681万元,这是公司上市十年来第一次亏损。

进入21世纪,数字高端产品成为彩电市场主流。

四川长虹在背投彩电市场份额位列全国榜首。

从2001年开始,四川长虹的主营业务收入和净利润呈现上升趋势。

2003年四川长虹的主营业务收入达到141亿元,接近1997年历史最高水平156亿元。

但是,四川长虹的净利润率一直呈现下降趋势,净利润率从1994年的16.47%下降到2001年的0.93%,2003年净利润率回升到1.46%。

2005年4月18日,四川长虹公布2005年度第一季度报告,公司实现主营业务收入40.20亿元,同比增长63.94%;实现净利润1.74亿元,同比增长431.89%,公司初步扭亏为盈,净利润率上升到4.33%。

自1996年以来,四川长虹的应收账款迅速增加,应收账款从1995年的1900万元增长到2003年的近50亿元,应收账款占资产总额的比例从1995年的0.3%上升到2003年的23.3%。

四川长虹电器股份有限公司近三年财务报表分析报告(ppt 54)

2000年

100.00% 100.00% 85.06% 14.46% 10.53% 1.78% -0.49% 2.88% 0.15% 3.05% 0.64% 2.56%

2001年

100.00% 100.00% 87.46% 11.94% 10.86% 2.58% -0.82% 0.23% 1.26% 1.17% 0.23% 0.93%

四川长虹电器股份有限公司 近三年财务报表分析报告

分析构架

(一)公司简介 (二)财务比率分析 (三)比较分析 (四)杜邦财务体系分析 (五)综合财务分析 (六)本次财务分析的局限

(一)公司简介

1.公司基本信息 2.公司历史 3.公司主营业务介绍 4.公司近三年财务报表

.1.公司基本信息

公司法定中文名称:四川长虹电器股份有限公司 公 司 法 定 英 文 名 称 : SICHUAN CHANGHONG ELECTRIC CO.,LTD 公司法定代表人:倪润峰 公司注册地址:四川省绵阳市高新区绵兴东路35 号 公司股票上市交易所:上海证券交易所 股票简称:四川长虹 股票代码:600839 公司选定的信息披露报纸名称:《中国证券报》、《上海证券报》 中国证监会指定登载年报网站:

4.短期偿债能力分析

比率项目 流动比率 速动比率 2000年 362.79% 178.56% 2001年 292.13% 170.31%

流动比率:流动比率反映了企业资产中比较容易变现的流动资产对流动负 债的保障情况,一般认为生产企业合理的最低流动比率 2,四川长虹 2000 年的 流动比率为 3.63,2001 年为 2.92,这个指标已经远远超出了这个水平,基本上 处于同行业的最高水平,具有很强的短期偿债能力。 速动比率:由于存货存在变现能力较差、有可能市价和成本价不符等原因, 为了进一步评价流动资产的总体的变现能力,我们把存货从流动负债中去除来 评价短期偿债能力。长虹 2000 和 2001 年的速动比率分别为 1.78、1.70,有非 常强的短期偿债能力,短期债权人对长虹的短期偿债能力应该有充足的信心。

案例与作业——四川长虹财务报表分析

四川长虹(600839,SH)的财务报表分析案例四川长虹历来是中国彩电大王,几次在家电业价格战中取胜,进而成为中国彩电业的老大,但是,近几年来长虹因为竞争的加剧,人事的变动以及经营上的种种危机使得长虹处于历史的经营低谷,目前的长虹举步维艰,应该寻找新的对策。

我们分析一下近几年长虹的财务状况。

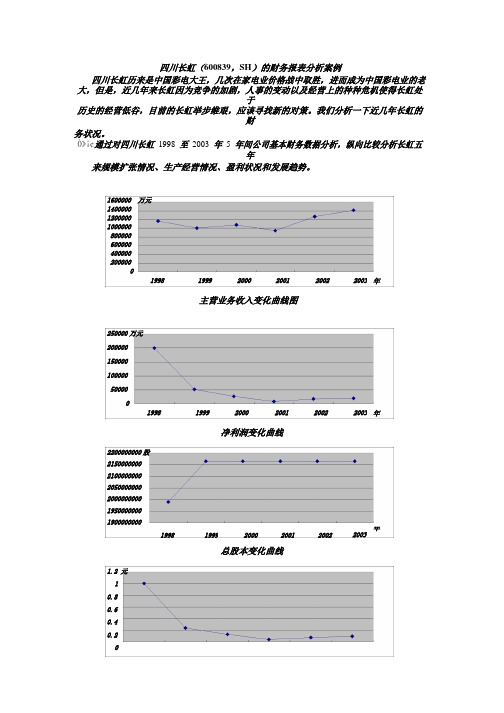

Ò»¡¢通过对四川长虹1998至2003年5年间公司基本财务数据分析,纵向比较分析长虹五年来规模扩张情况、生产经营情况、盈利状况和发展趋势。

1600000 万元1400000120000010000008000006000004000002000001998 1999 2000 2001 2002 2003 年主营业务收入变化曲线图250000万元200000150000100000500001998 1999 2000 2001 2002 2003 年净利润变化曲线2200000000股215000000021000000002050000000200000000019500000001900000000年1998 1999 2000 2001 2002 2003总股本变化曲线1.2 元10.80.60.40.2199819992000200120022003年每股收益变化曲线从图中可以看出,公司主营业务收入波动不大,99年和01年有所下降,01年降到最低点不到100亿,2001年之后,长虹开创人倪润峰再次上台,长虹开始大范围的降价,推出背头彩电并扩大出口,之后主营收入和净利润开始稳步上升。

1999 年,长虹因为“郑百文”事件,大量应收帐款无法收回,导致净利润大幅下降 73.78%。

加上1999年长虹有过一次10配 2.31的增配股和送股使得股本扩张摊薄了每股收益,99年每股收益大幅下降。

由总股本看出,99年之后长虹没有再次增发或配股,也没有进行股利分配,公司正处于整合阶段,一方面在激烈的竞争中惨淡经营,力图维持已有份额,另一方面加大研发力度,开发高端产品背投彩电,待行业好转,获得先机,占领高端市场。

{财务管理财务分析}长虹集团年度财务分析详解

{财务管理财务分析}长虹集团年度财务分析详解上市公司财务分析系列–2003年度长虹集团财务分析详解一、实现利润分析1.利润总额2003年实现利润为26678.67万元,与2002年的20663.30万元相比有较大增长,增长29.11%。

实现利润主要来自于内部经营业务,公司盈利基础比较可靠。

2.营业利润2003年营业利润为18236.31万元,与2002年的12744.18万元相比有较大增长,增长43.10%。

具体来说,以下项目的变动使营业利润增加:主营业务收入增加154801.15万元;主营业务税金及附加减少1903.08万元;营业费用(销售费用)减少2845.96万元;共计增加159550.20万元,以下项目的变动使营业利润减少:主营业务成本增加137189.27万元;管理费用增加10443.02万元;财务费用增加5419.01万元;其他业务利润减少1006.63万元;共计减少154057.94万元,增加项与减少项相抵,使营业利润增长5492.26万元。

3.投资收益2003年投资收益为3310.68万元,与2002年的7764.67万元相比有较大幅度下降,下降57.36%。

4.营业外利润2003年营业外利润为4169.54万元,与2002年的81.22万元相比成倍增长,增长50.33倍。

5.主营业务的盈利能力2003年主营业务收入净额为.58万元,与2002年的.43万元相比有较大增长,增长12.30%。

从主营业务收入和成本的变化情况来看,2003年的主营业务收入净额为.58万元,比2002年的.43万元有所增长,增长12.30%,主营业务成本为.29万元,比2002年的.02万元有所增加,增加12.81%,主营业务收入和主营业务成本同时增长,但主营业务成本增长幅度大于主营业务收入,表明公司主营业务盈利能力下降。

实现利润增减情况表2003年2002年2001年项目名称数值(万元) 增长率(%)数值(万元)增长率(%)数值(万元)增长率(%)销售收入.58 12.30 .43 32.27 951461.80.009实现利润26678.67 29.11 20663.30 85.14 11160.76 0.00 营业利润18236.31 43.10 12744.18 487.30 2169.97 0.00 投资收益3310.68 -57.36 7764.67 -35.44 12026.23 0.00 营业外收支4169.54 5033.40 81.22 102.40 -3386.68 0.00 补贴收入962.14 1213.98 73.22 -79.15 351.24 0.006.利润总额2003年实现利润为26678.67万元,与2002年的20663.30万元相比有较大增长,增长29.11%。

长虹公司财务造假案例分析

长虹公司财务造假案例分析四川长虹始创于1958年,其前身国营长虹机器厂是我国“一五”期间的156项重点工程之一。

然而从数年前开始,长虹就陆续爆出财务丑闻。

2003年3月5日《深圳商报》披露了长虹在美国遭遇巨额诈骗的消息:长虹2002年出口彩电近400万台,其中有300多万台是由美国APEX公司代理出口的,这家公司拖欠了长虹的货款,使长虹彩电数亿美元可能无法追回。

四川长虹立即给予否认,称“传长虹在美国遭巨额诈骗”纯属捏造,当时有人质疑长虹外销急剧增长和应收账款急剧增长的背后存在“提前确认收入”可能。

2003年3月25日,四川长虹公布2002年报显示,长虹实现收入125.9亿元,实现净利1.76亿元,但经营性现金流为-29.7亿元,这是自要求编制现金流量表以来(1998年),长虹经营性现金流首次出现负数。

长虹的这份年报披露了这样的一个事实:截止2002年底,长虹应收账款仍高达42.2亿元,其中APEX公司欠38.3亿元(4.6亿美元)。

事实上,审计意见及会计报表附注都没有完全揭示APEX风险,长虹巨亏预告后,股价几度跌停,投资者损失惨重。

长虹2008年年报披露存在漏洞,披露的成本、费用存在差异约155亿元,长虹2008年可能存在同时虚增营业收入和成本、费用上百亿元。

律师提供的一份材料中指出,长虹2008年年报(合并)中披露的营业成本(2304652.63万元)、销售费用(298553.91万元)、管理费用(114800.62万元),计算得出三项合计为2718007.16万元,但通过年报披露的采购金额等信息分析计算,上述三项费用合计金额约为1166326.47万元,中间存在大约155亿元的差距。

两位律师指出,这一是可能长虹2008年隐瞒约155亿元的利润,但可能性较小,另一种可能则是四川长虹2008年可能存在同时虚增营业收入和成本、费用上百亿元。

2010年2月25日,媒体刊出《被指虚增销售收入50亿四川长虹10年财务迷踪》一文,所谓的长虹“财务门”事件由此开始闹得沸沸扬扬。

长虹集团财务分析详解

上市公司财务分析系列–2003年度长虹集团财务分析详解一、实现利润分析1.利润总额2003年实现利润为26678.67万元,与2002年的20663.30万元相比有较大增长,增长29.11%。

实现利润要紧来自于内部经营业务,公司盈利基础比较可靠。

2.营业利润2003年营业利润为18236.31万元,与2002年的12744.18万元相比有较大增长,增长43.10%。

具体来讲,以下项目的变动使营业利润增加:主营业务收入增加154801.15万元;主营业务税金及附加减少1903.08万元;营业费用(销售费用)减少2845.96万元;共计增加159550.20万元,以下项目的变动使营业利润减少:主营业务成本增加137189.27万元;治理费用增加10443.02万元;财务费用增加5419.01万元;其他业务利润减少1006.63万元;共计减少154057.94万元,增加项与减少项相抵,使营业利润增长5492.26万元。

3.投资收益2003年投资收益为3310.68万元,与2002年的7764.67万元相比有较大幅度下降,下降57.36%。

4.营业外利润2003年营业外利润为4169.54万元,与2002年的81.22万元相比成倍增长,增长50.33倍。

5.主营业务的盈利能力2003年主营业务收入净额为1413319.58万元,与2002年的1258518.43万元相比有较大增长,增长12.30%。

从主营业务收入和成本的变化情况来看,2003年的主营业务收入净额为1413319.58万元,比2002年的1258518.43万元有所增长,增长12.30%,主营业务成本为1208264.29万元,比2002年的1071075.02万元有所增加,增加12.81%,主营业务收入和主营业务成本同时增长,但主营业务成本增长幅度大于主营业务收入,表明公司主营业务盈利能力下降。

实现利润增减情况表2003年2002年2001年项目名称数值(万元)增长率(%)数值(万元)增长率(%)数值(万元)增长率(%)销售收入1413319.58 12.30 1258518.4332.27951461.890.00实现利润26678.6729.11 20663.3085.14 11160.760.00营业利润18236.31 43.10 12744.18487.30 2169.970.00投资收益3310.68 -57.36 7764.67-35.44 12026.230.00营业外收支4169.545033.4081.22 102.40 -3386.680.00补贴收入962.14 1213.9873.22-79.15 351.240.006.利润总额2003年实现利润为26678.67万元,与2002年的20663.30万元相比有较大增长,增长29.11%。

四川长虹的财务报表分析

四川长虹的财务报表分析四川长虹历来是中国彩电大王,几次在家电业价格战中取胜,进而成为中国彩电业的老大,但是,近几年来长虹因为竞争的加剧,人事的变动以及经营上的种种危机使得长虹处于历史的经营低谷,目前的长虹举步维艰,应该寻找新的对策。

我们分析一下近几年长虹的财务状况。

通过对四川长虹1998至2003年5年间公司基本财务数据分析,纵向比较分析长虹五年来规模扩张情况、生产经营情况、盈利状况和发展趋势。

从图中可以看出,公司主营业务收入波动不大,99年和01年有所下降,01年降到最低点不到100亿,2001年之后,长虹开创人倪润峰再次上台,长虹开始大范围的降价,推出背头彩电并扩大出口,之后主营收入和净利润开始稳步上升。

1999年,长虹因为“郑百文”事件,大量应收帐款无法收回,导致净利润大幅下降73.78%。

加上1999年长虹有过一次10配2.31的增配股和送股使得股本扩张摊薄了每股收益,99年每股收益大幅下降。

由总股本看出,99年之后长虹没有再次增发或配股,也没有进行股利分配,公司正处于整合阶段,一方面在激烈的竞争中惨淡经营,力图维持已有份额,另一方面加大研发力度,开发高端产品背投彩电,待行业好转,获得先机,占领高端市场。

公司偿债能力分析根据2003年的财务报表进行四川长虹与同行业深康佳A(000016)的财务指标横向对比可以看出,四川长虹短期偿债能力各项指标均高于深康佳,他的流动比率大于2,速动比率大于1,说明流动负债偿还能力有保障,,但是其现金债务比率为负,说明2003年长虹经营现金净流量为负,现金净流出量大于现金净流入量,说明没有合理分配现金流量,现金占在流动资产中占的比例在减少,应收账款和存货等不能迅速变现的资产比例在增加。

而深康佳现金流量管理状况比四川长虹好,但是流动和速动比率不高,短期偿债能力比长虹差,说明深康佳流动资产在总资产中比重不高。

总的来说,长虹的短期偿债能力要好与深康佳。

从长期偿债能力看,长虹的负债率是比较低的,负债总额低于净资产,股权资本对债务的保障能力比较高,公司的资金来源主要是股权和资本和留存收益。

长虹高管是否在撒谎

长虹:高管是否在扯谎?2003—3—273月25日,四川长虹公布2002年报,年报显示,长虹实现收入125.9亿元,实现净利1.76亿元,但经营性现金流为-29.7亿元,这是自要求编制现金流量表以来〔1998年〕,长虹经营性现金流首次出现负数。

长虹的这份年报披露了这样的一个事实:截止2002年底,长虹应收账款仍高达42.2亿元,其中被骗传闻中的APEX欠38.3亿元〔4.6亿美元〕。

这说明,长虹高管在此前澄清被骗传闻谈话存有不实嫌疑。

长虹掌门人倪润峰曾告诉香港?东方日报?记者,2002年度长虹与APEX的贸易总额为5亿美元,其中2亿〔美元〕没有收回来,但绝大局部"未过期限"。

但实际上,从报表上看,APEX的欠款由年初0.4亿美元增加到年末4.6亿美元。

而且长虹对APEX巨额的应收账款来看,APEX出口收入根本是通过APEX实现,长虹可能是为APEX代工或者是APEX买断长虹彩电,也就是说长虹彩电出口美国销售信誉链条中,长虹货款能否回收与零售商如沃尔玛等无关;又根据出口397.61万台彩电及出口收入55.4亿元推测,长虹出口的彩电应为低端产品〔平均每台不到人民币1400元〕。

倪润峰称APEX货款绝大局部"未过期限"可能也言过其实,据?财经?报道,为了防范沃尔玛可能倒闭带来的风险,长虹和APEX双方另外向保险公司投保,保理公司假如在两个月之内收不到货款,保险公司就要赔付。

但实际上,APEX 货款平均回收期绝对不止两个月,2002年度长虹与APEX的贸易总额为5亿美元〔按倪润峰的说法〕,扣除4.6亿美元的应收账款,长虹只回收0.4亿美元的货款,据报表附注称,截止2002年3月10日,已收回APEX货款8906万美元,另有10199万美元票据在托收中,可是截止2002年3月10日,APEX新发生的欠款又有多少?是不是贷记8906万美元,又借记2亿美元〔长虹2003年预计出口额是10亿美元,截止2002年3月10日,已过了近70天,差不多新增出口收入2亿美元,这些收入可能又形成新的欠款〕,在这种背景下,长虹对APEX的4.6亿美元欠款没有计提一分的坏账准备,在会计上显然显得极不慎重。

长虹公司财务造假案例分析

长虹公司财务造假案例分析四川长虹始创于1958年,其前身国营长虹机器厂是我国“一五” 期间的156项重点工程之一。

然而从数年前开始,长虹就陆续爆出财务丑闻。

2003年3月5日《深圳商报》披露了长虹在美国遭遇巨额诈骗的消息:长虹2002年出口彩电近400万台,其中有300多万台是由美国APEX公司代理出口的,这家公司拖欠了长虹的货款,使长虹彩电数亿美元可能无法追回。

四川长虹立即给予否认,称“传长虹在美国遭巨额诈骗”纯属捏造,当时有人质疑长虹外销急剧增长和应收账款急剧增长的背后存在“提前确认收入”可能。

2003年3月25日,四川长虹公布2002年报显示,长虹实现收入125.9亿元,实现净利1.76亿元,但经营性现金流为—29.7亿元,这是自要求编制现金流量表以来(1998年),长虹经营性现金流首次出现负数。

长虹的这份年报披露了这样的一个事实:截止2002年底,长虹应收账款仍高达42.2亿元,其中APEX公司欠38.3亿元(4.6亿美元)。

事实上,审计意见及会计报表附注都没有完全揭示APEX风险,长虹巨亏预告后,股价几度跌停,投资者损失惨重。

长虹2008年年报披露存在漏洞,披露的成本、费用存在差异约155 亿元,长虹2008年可能存在同时虚增营业收入和成本、费用上百亿元。

律师提供的一份材料中指出,长虹2008年年报(合并)中披露的营业成本(2304652.63万元)、销售费用(298553.91万元)、管理费用(114800.62万元),计算得出三项合计为2718007.16万元,但通过年报披露的采购金额等信息分析计算,上述三项费用合计金额约为1166326.47万元,中间存在大约155亿元的差距。

两位律师指出,这一是可能长虹2008年隐瞒约155亿元的利润,但可能性较小,另一种可能则是四川长虹2008年可能存在同时虚增营业收入和成本、费用上百亿元。

2010年2月25日,媒体刊出《被指虚增销售收入50亿四川长虹10年财务迷踪》一文,所谓的长虹“财务门”事件由此开始闹得沸沸扬扬。

四川长虹的财务报表分析

四川长虹的财务报表分析四川长虹历来是中国彩电大王,几次在家电业价格战中取胜,进而成为中国彩电业的老大,但是,近几年来长虹因为竞争的加剧,人事的变动以及经营上的种种危机使得长虹处于历史的经营低谷,目前的长虹举步维艰,应该寻找新的对策。

我们分析一下近几年长虹的财务状况。

通过对四川长虹1998至2003年5年间公司基本财务数据分析,纵向比较分析长虹五年来规模扩张情况、生产经营情况、盈利状况和发展趋势。

从图中可以看出,公司主营业务收入波动不大,99年和01年有所下降,01年降到最低点不到100亿,2001年之后,长虹开创人倪润峰再次上台,长虹开始大范围的降价,推出背头彩电并扩大出口,之后主营收入和净利润开始稳步上升。

1999年,长虹因为“郑百文”事件,大量应收帐款无法收回,导致净利润大幅下降73.78%。

加上1999年长虹有过一次10配2.31的增配股和送股使得股本扩张摊薄了每股收益,99年每股收益大幅下降。

由总股本看出,99年之后长虹没有再次增发或配股,也没有进行股利分配,公司正处于整合阶段,一方面在激烈的竞争中惨淡经营,力图维持已有份额,另一方面加大研发力度,开发高端产品背投彩电,待行业好转,获得先机,占领高端市场。

公司偿债能力分析根据2003年的财务报表进行四川长虹与同行业深康佳A(000016)的财务指标横向对比可以看出,四川长虹短期偿债能力各项指标均高于深康佳,他的流动比率大于2,速动比率大于1,说明流动负债偿还能力有保障,,但是其现金债务比率为负,说明2003年长虹经营现金净流量为负,现金净流出量大于现金净流入量,说明没有合理分配现金流量,现金占在流动资产中占的比例在减少,应收账款和存货等不能迅速变现的资产比例在增加。

而深康佳现金流量管理状况比四川长虹好,但是流动和速动比率不高,短期偿债能力比长虹差,说明深康佳流动资产在总资产中比重不高。

总的来说,长虹的短期偿债能力要好与深康佳。

从长期偿债能力看,长虹的负债率是比较低的,负债总额低于净资产,股权资本对债务的保障能力比较高,公司的资金来源主要是股权和资本和留存收益。

四川长虹经济增加值案例分析(2003版)

四川长虹在2004年-2007年

理层薪酬增加约40%而相应期间的利润 没有显增加,缺泛建立评价 标准与激励约束机制

Page 27

启示

一,EVA能较好的衡量公司业务水平。比如,对研发投入 的资本化能够提高股东对科技投入的动力,因为研发虽然 对当期收入基本没有作用,但对于公司长期的发展以及未 来的利润有着很大的促进作用。 二,资本的投入结构对于公司的平均资本成本有着很大的 影响,增加债务资本比例可以有效降低平均资本成本。

四川长虹盈 利能力不不 足,EVA为负 的主要原因

研发投入少 盲目拓展海外业务 财务杠杆利用低 管理机制不完善

Page 18

问题一:主营业务投资失误

背投彩电业务

四川长虹于2002年-2004年大力开发背投彩电, 但在2004年平板电视已经取代了背投电视,研发 投资方向严重出现错误。

在2006年处置了近一半的电子设备,可能与背投 电视有关。

Page 12

背景资料

自2000年以来,家电行业日渐成熟,各企业的盈利空间已经非常有 限;加上自身经营方面的原因,四川长虹的ROE已连续八年低于国债 利率。

4.00% 3.50%

净利润的急速下降使得四川长虹 2000~2007年的资产报酬率仅为 1%左右。

长虹ROE

3.00%

2.50% 2.00% 1.50% 1.00% 0.50% 0.00% 2000 2001 2002 2003 2004 2005 2006 2007

四川长虹经济增加值案例分析

——《财务管理》第二章财务分析案例

小组成员:孙平军 孙秋影 文亚英

Page 1

目录

EVA介绍

四川长虹案例背景

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

注:扣除的非经常性损益项目和金额

(单位:元)

项目

金额

处置长期资产产生的损益 越权审批或无正式批准文件的税收返还、减免 各种形式的政府补贴 计入当期损益的对非金融企业收取的资金占用 短期投资损益 委托投资损益 扣除后的营业外收入、支出 以前年度已经计提各项减值准备的转回

小计

42,584,652.57 6,750,000.00 9,621,401.17 5,206,496.19 10,578,160.39 66,095,641.99 2,402,042.13 6,476,143.80 149,714,538.24

Annal Report 2003 7

2003 年度报告

报、上海证券报上。

公司控股股东名称:长虹集团;

法定代表人:倪润峰先生;

成立日期:1995 年 6 月 16 日;

主要业务和产品:家用电器、汽车电器、电子产品及元器件,电子信息网络产品、电子商务、

新型材料、电动产品、环保设备、通讯传输设备,电工器材制造、销售;

Annal Report 2003 3

第一节 公司简介

(一)公司法定中文名称:四川长虹电器股份有限公司(以下简称公司) 中文简称:四川长虹 公司法定英文名称:SICHUAN CHANGHONG ELECTRIC CO.,LTD. 英文缩写:CHANGHONG

(二)公司法定代表人:倪润峰 (三)公司董事会秘书姓名:谭明献

95,140.23

95,140.23 216,421.14

注:报告期内,公司股本情况未发生变动。

95,140.23

95,140.23 216,421.14

(二)股票发行与上市情况

2001 年至今,公司无送股、配股及其它涉及股份变动事宜。

(三)股东情况

1、报告期末股东总数

截止 2003 年 12 月 31 日,公司共有股东 635,155 名。

注册资本:39,854 万元;

企业类型:有限责任公司(国有独资)。

Annal Report 2003 4

2003 年度报告

2003 年度报告

第二节 会计数据和业务数据摘要

(一)本年度主要会计数据

(单位:元)

项目

金额

利润总额 净利润 扣除非经常性损益后的净利润 主营业务利润 其他业务利润 营业利润 投资收益 补贴收入 营业外收支净额 经营活动产生的现金流量净额 现金及现金等价物净增减额

联系地址:四川省绵阳市高新区绵兴东路 35 号 电话:0816-2418486 传真:0816-2418518 电子信箱:tan.mx@ (四)公司注册地址:四川省绵阳市高新区绵兴东路 35 号 公司办公地址:四川省绵阳市高新区绵兴东路 35 号 邮政编码:621000 公司国际互联网网址: 公司证券事务电子信箱:600839@ (五)公司选定的信息披露报纸名称:《中国证券报》、《上海证券报》 中国证监会指定登载年报网站: 公司年度报告备置地点:公司董事会办公室 (六)公司股票上市交易所:上海证券交易所 股票简称:四川长虹 股票代码:600839 (七)首次注册或变更注册登记日期:1993 年 4 月 8 日 地点:中国四川绵阳 企业法人营业执照注册号:20541230-8 税务登记号码:510702520120343 公司聘请的会计师事务所名称:四川君和会计师事务所 办公地址:四川省成都市走马街 68 号锦城大厦 10 楼

所得税税率 扣除所得税影响后的非经常性损益

15% 121,519,857.50

(二)截止报告期末公司前三年的主要会计数据和财务指标

(单位:万元)

项目

主营业务收入 净利润 总资产 股东权益(不含少数股东权益) 每股收益(元/股)

2003 年

1,413,319.55 24,165.19

2,140,020.27 1,316,803.34

0.039

0.041

Annal Report 2003 5

2003 年度报告

每股净资产(元/股) 调整后的每股净资产(元/股) 每股经营活动产生的现金流量净额(元/股) 净资产收益率(%)

(三)利润表附表指标

6.084 6.072 -0.34 1.85

5.973 5.962 -1.37 1.36

5.884 5.871

2、拥有公司股份前十名股东的情况(截止 2003 年 12 月 31 日)

名

年度内增 年末持股 持股占总

股东名称

次

减变动情 数量(股) 股本比例

所持股份 类别

所持股份质押 或冻结情况

四川长虹电子集团有限公司 1 (以下简称长虹集团)

2

中国建设银行—博时裕富证券投 资基金

3 朝华科技(集团)股份有限公司

0.112

0.112

0.056

0.056

注:各项指标的计算方法参照《公开发行证券的公司信息披露编报规则第九号》的规定。

(四)股东权益变动情况及变化原因

(单位:万元)

项目 期初数 本期增加 本期减少 期末数 变动原因

股本

资本公积 盈余公积 法定公益 末分配利润 外币折算差额

216,421.14 408,075.74 486,004.78 96,216.94 182,122.98

0.63 0.66

5.887 5.874 0.63 0.69

报告期利润

主营业务利润 营业利润 净利润 扣除非经常性损益后的净利润

净资产收益率(%)

全面摊薄

加权平均

15.52

15.56

1.38

1.40

1.84

1.85

0.91

0.92

每股收益(元/股)

全面摊薄

加权平均

0.944

0.944

0.084

0.084

0.112

2002 年

1,258,518.47 17,620.27

1,867,036.73 1,292,624.65

0.081

2001 年

调整后

调整前

951,461.85

951,461.85

8,402.80

8,853.59

1,763,064.49 1,763,751.17

1,273,444.72 1,274,131.39

不祥

2,400,399 0.111% 流通股

不祥

6 成晓舟

-8,700

2,251,464 0.104% 流通股

不祥

7 北京雅宝经济文化发展中心

-334,536

2,182,923 0.101% 流通股

不祥

8 王彦士

+287,600

2,116,100 0.098% 流通股

不祥

9 孙孟林

+171,300

2,072,025 0.096% 流通股

股东权益合计 1,292,624.65

60.91 5092.34 2,546.17 19,072.86

24,226.10

47,136.65 491,097.12 98,763.11 201195.84

47.41

1,316,803.34

*

净利润计提 净利润计 实现利润

股股

转股

(单位:万股)

增发 其他 小计 本次变动后

121,280.91 116,068.28

5,212.62

121,280.91 116,068.28

5,212.62

121,280.91

Annal Report 2003 6

121,280.91

2003 年度报告

二、已流通股份

1、境内上市的人民币普通股 2、境内上市外资股 3、境外上市外资股 4、其他 已流通股份合计 三、股份总数

3、持股 10%(含 10%)以上的法人股东

2003 年 6 月 23 日,公司接到中国证券登记结算公司上海分公司的通知,关于公司国有法人股

过户登记手续已于 2003 年 6 月 20 日办理完毕。至此,长虹集团持有公司全部国有法人股 1,160,682,845

股,占公司总股本的 53.63%,成为公司第一大股东。相关公告刊登在 2003 年 6 月 24 日的中国证券

公司董事长倪润峰先生、财务总监刘体斌先生及财务本部部长余晓先 生声明:保证年度报告中财务报告的真实、完整。

四川长虹电器股份有限公司董事会 二〇〇三年三月二十三日

Annal Report 2003 2

2003 年度报告

目录

第一节、公司基本情况简介····································································第 4 页 第二节、会计数据和业务数据摘要························································第 5 页 第三节、股本变动及股东情况································································第 6 页 第四节、董事、监事、高级管理人员和员工情况································第 8 页 第五节、公司治理结构············································································第 10 页 第六节、股东大会情况简介····································································第 11 页 第七节、董事会报告················································································第 12 页 第八节、监事会报告················································································第 19 页 第九节、重要事项····················································································第 21 页 第十节、财务报告····················································································第 24 页 第十一节、备查文件目录········································································第 74 页