基于熵最大原则的GPD估计与中国股市极值风险测度

基于最大熵原理的电能质量综合评估模型

( .n e noi EetcPw rGo pC . Ld , h o 0 0 2 , hn ;.n e noi H ai 1 Inr Mogl lcr o e ru o ,t. Hoht 10 0 C ia 2 Inr a i Mogl uda a n H i nxl WidFr H h o 0 2 , hn ) ut gi n am, oht 0 0 C ia e e 1 0

Absr c : mig a h h rceit so h o rh n ie e au t n o o r q ai , e d lfra ssig t a t Ai n tte c aa trs c fte c mpe e sv v lai fp we u ly a n w mo e o se s i o t n

A o rh nieP we ai au t n C mp e e s o rQu lyEv lai v t o

M o e s d o h a i u t o y Pr ncpl d lBa e n t e M x m m En r p i i e

L /Xi o h , AO e g T M u i , a —u G M n , E q l REN igu n e Ha - a g

1 引 言

电能质量 综合 评估 是 电能质 量研 究 的重要 组成 部

硬件支持 , 另一方面对 电能质从技术性和服务性两方面

对 电能 质量 的指标 进 行 衡 量 , 出采 用 模糊 原 理综 合 提 多 项指标 , 现 电 能 质 量 定 量 评 价 。文 献 [ 提 出先 实 4] 确定 各 电能质 量指 标 的 隶 属 度 函数 及 其 隶属 度 , 采 再 用模 糊综 合评 价方 法 的二 级评 判模 型对 电能质量 进行 综合 评判 , 电力 市场 环 境 下 的 电能 的优 质 优价 服 务 为 分析 提供 了基 础 。文献 [ ] 用 三 角模 糊数 的模糊层 5应 次分 析法确 定 电 能质 量 各 指标 的 主观 权 重 , 用 离差 运 最 大 化方法 确定 各 指标 的客 观 权 重 , 过 多 目标 决 策 通

基于贝叶斯估计和极值理论的股票市场VaR实证研究

股市 指 数反 应 了股市 的 走势 与 变化 , 我们 选 取分 别反 映 上 证指

极端市场条件下 风险损失的一种 方法 , 以准确地描述分布尾部 数 和深 成 指 数 分 析 我 国股 市 的 发 展 情 况 。上 证 综 合 指数 的取 值 区 可

的分 位 数 。P 0T模型 是 极 值 理 论 中 最 有 用 的模 型 之 一 ,它 对所 有 间 为 19 .2 1 — 2 0 . .0 90 1 .9 o 92 2 ,深 证成 份 指数 的 取值 区 间是 19 . 91 超 过 某 一 充分 大 阈值 的 样 本数 据进 行建 模 ,有 效 地 使 用 有 限 的极 4 3 2 0 ..0 图 l 2 t 给 出 了上证 综 合指 数 和深 证 成份 指 .— 09 22 。 和 Y别 端 观 测 值 。 于 经 典统 计 学 的 V R估 计 方 法 是 一 种 完 全 基 于 历 史 数 收盘 价 的 走 势 图 ,综 合 两 指 数 的走 势 图可 以 看到 中国 股 市 总体 基 a 数 据 的 方 法 ,并 假 定 变 量 间 过 去 的 关 系在 未 来 保 持 不 变 , 显 然 , 上 大 致 经 历 了三 次大 的涨 跌 ,为 此我 们 分 阶 段 对两 指 数 收 益 率进 往 往 与 事 实 不 符 。因 此可 将 贝叶 斯 估 计 和 极 值理 论 相 结 合 ,研 究 行统 计 分析 ,具体 的划 分是 :19 .2 96 1是 第一 阶段 ,为起 9 0 1-19 . 资 产 收 益 率 的 尾 部 行 为来 计 算 Va R。 步 阶段 ;1 9 .-2 0 . 是 第二 阶段 ,为 探索 和 初 步 发展 阶 段 , 96 1 05 7 P 0T模 型 称 为 越槛 高 峰 模 型 ( ek 0v r T rs od ,它 2 0 . P a e h eh l) 0 57至今是第三阶段 ,为发展的新阶段 。这样划分符合投资者 是 对 样 本 中超 过 某 一 充 分 大 的 阈值 的所 有 观 测 值 进 行 建 模 。假 定 的心理感受 ,也 与政府干预股市的变化密切相联。

基于SPSS因子分析和熵权分析的国有企业绩效评价指标体系研究:来自湖北省国有企业的实证

基于SPSS因子分析和熵权分析的国有企业绩效评价指标体系研究:来自湖北省国有企业的实证王娜;王星洲【摘要】本文在构建国有企业经营绩效评价指标体系的基础上,运用多元统计因子分析方法和熵权法,从经济绩效、环境绩效、社会绩效和管理绩效这四个维度,构建了国有企业经营绩效评价指标体系,并以湖北省25家国有企业为例,对构建的指标体系进行了实证分析,基于此给出了湖北省国有企业综合绩效评价的得分及排序.【期刊名称】《华北电力大学学报(社会科学版)》【年(卷),期】2015(000)006【总页数】9页(P80-88)【关键词】国有企业;经营绩效评价;指标体系;湖北省【作者】王娜;王星洲【作者单位】湖北大学商学院,湖北武汉 430062;湖北省财政厅,湖北武汉 430071【正文语种】中文【中图分类】F270.3对企业的经营绩效进行合理地评价是学术界和理论界持续关注并努力解决的管理难题。

对企业绩效评价的研究经历了从定性评价到以财务指标为主再到以财务指标为主以非财务指标为辅的发展历程,其中更多的学者主要致力于特定情境下企业绩效评价模型的研究。

近年来,对企业可持续发展绩效和企业社会责任绩效的评价研究,成为企业经营绩效评价研究中的热点问题,并产生了相当丰硕的研究成果。

比如,Chvatalová et al(2011)以及韩春伟(2009)等(2012)分别在可持续发展理念和企业社会责任理论的指导下,针对不同的企业构建了相应的企业可持续发展评价指标体系,并运用相应的行业发展数据对这些构建的评价指标体系进行了实证分析。

对国有企业经营绩效评价的研究越来越引起了学术界和实践界的关注。

国外对这一问题的关注最早出现在1988年,Dae(1988)研究了韩国公共企业政策对公共企业绩效的影响,并通过问卷调查分析发现,公共政策的定量测度可以提高公共部门企业的管理绩效。

但由于国有企业几乎是我国特有的一种企业治理制度,因此,国外对国有企业的绩效评价的相关研究几乎是空白。

基于熵值法的我国农业高质量发展水平测度研究

基于熵值法的我国农业高质量发展水平测度研究

邹玲;吴泽忠;周蓉;向玲凛

【期刊名称】《南方农业》

【年(卷),期】2024(18)1

【摘要】为寻求我国农业发展新动力、新路径,在新时代实现农业高质量发展,从经济效益、生态环境、农产品质量及农业生产组织形式4个方面建立了综合评价指标体系,运用熵值法对2016—2020年我国31个省级行政区农业高质量发展水平进行测度,并分别对经济效益、生态环境、农产品质量、农业生产组织形式及农业高质量发展综合得分进行可视化呈现,运用莫兰指数进行空间相关性分析。

分析认为,经济效益及生态环境发展状况呈现出东高西低的趋势,大部分地区农业生产组织形式发展水平较差;在2016—2020年间农业高质量发展水平存在波动。

结果表明,我国农业高质量发展呈现出不稳定的状况,各省级行政区农业高质量发展存在空间差异。

【总页数】8页(P11-18)

【作者】邹玲;吴泽忠;周蓉;向玲凛

【作者单位】成都信息工程大学

【正文语种】中文

【中图分类】F323

【相关文献】

1.基于熵值法的低碳农业发展水平测度及影响因素研究——以甘肃省为例

2.新时期我国高质量发展水平测度及空间差异研究

——基于熵值G2与灰色关联CRITIC的变异系数组合赋权法3.农村电子商务发展水平测度的实证研究--基于三角模糊熵-熵值法4.基于TOPSIS法和熵值法的我国高等教育高质量发展水平测度与评析5.基于熵权法的农业经济高质量发展水平测度分析——以山东省为例

因版权原因,仅展示原文概要,查看原文内容请购买。

风险度量研究综述

风险度量研究综述上海期货交易所首席计算机专家 李大鹏博士上海期货交易所博士后工作站 谷艳玲博士内容摘要:本文对金融市场风险度量理论的研究进展进行了简要的评述,着重阐述以往风险度量工具的缺陷以及最新风险度量的研究进展。

1.风险度量理论研究进展“风险”(Risk)一词本身是中性的,Savage(1954),Von和Morgenstern (1953),Dreze(1974)将风险定义为对未来结果不确定性的暴露(Exposure to uncertainty)。

以此类推,金融风险就是指金融市场的交易者在金融活动中对未来结果不确定性的暴露。

风险度量实际上就是建立一个规则,使得任何一个可能的风险头寸都对应一个数值,即风险度量大小的值。

金融风险的度量就可以看成是度量市场交易者所持有头寸的不确定收益,这个收益可以是正的(获利)也可以是负的(损失)。

如果用一个随机变量表示这个不确定收益,风险度量就是从一个随机变量集合映射到实数域的范函。

用一个简单的数字来量化金融市场交易者的风险暴露,已经成为目前比较流行的风险度量方法。

世界各地的金融机构,包括投资银行、保险公司、银行信托为增强自身运作中的风险管理能力,都在寻找合适的风险度量工具。

按照风险来源的不同,金融风险主要可以分为五种类型(Marrison,2002):市场风险1(Market risk), 信用风险2(Credit risk),流动性风险3(Liquidity risk),操作风险1由于市场因素(如利率,汇率,股价以及商品价格等)的波动而导致的金融交易者的资产价值变化的风险。

这些市场因素对金融交易者造成的影响可能是直接的,也可能是通过对其交易对手,供应商或者消费者所造成的间接影响。

2由于借款人或市场交易对手的违约(无法偿付或者无法按期偿付)而导致损失的可能性。

几乎所有的金融交易都涉及信用风险问题。

3由于资产流动性降低而导致的金融交易者可能损失的风险。

当金融交易者无法通过变现资产,或者无法减轻资产作为现金等价物来偿付债务时,流动性风险就会发生。

基于熵值法的我国数字经济发展能力的区域评价--以三大都市圈为例

为了缩小指标不同的性质对数据造成的误差

和影响,使数据更具有可比性,本文将数据进行无

量纲化处理,使其的范围确定在 0 ~ 1 之间。 由于本

文选用的 19 个指标均属于正向指标( 越大越好) ,

所选用的无量纲化公式如公式( 2) 所示:

X′ij =

max(X1j

Xij ,X2j

- min(X1j,X2j,…,Xnj) ,…,Xnj) - min(X1j,X2j

表 1 三大都市圈数字经济发展评价体系

目标

影响因素 用户参与数量 Y1

信息基础设施 Y2 数字经济

相关产业规模 Y3

前沿科技发展 Y4

衡量指标 互联网普及率 移动互联网接入流量 移动互联网用户 社交网民数量分布 每百家企业拥有网站数 有电子商务交易活动的企业比重 独立 IP 数量占比 光缆线路长度 互联网宽带接入用户 移动电话交换机容量 集成电路产量 电信业务总额 软件和信息服务收入 网络零售额 电子商务销售额 人工智能科技产业区域竞争力指数 区块链专利数量 大数据发展指数 互联网智慧城市数量

二、数字经济发展能力的评价

( 一) 数字经济发展评价指标体系的构建 1.指标的选取与说明。 为了反映数字经济的主 题,本文选取了用户参与数量、信息基础设施、相关 产业规模、前沿科技发展等四个影响因素。 将这四 个影响因素细分为 19 个具体个指标。 设有 n 个待 评价方案, m 个需评价指标, 则原始指标数据矩 阵为:

圈数字经济发展与经济风险的防范方面的研究存 在空缺,因此本文将建立三大都市圈数字经济发展 状况评价体系,使用熵值法计算相关因素与指标得 分,简要讨论数字经济与地区发展、风险防范的联 系。 数字经济是经济发展的动力,也是保障。 数字 经济发展较为成熟的三大都市圈,能够开展线上业 务并防范一定的风险进而稳定市场。

银行操作风险度量的非参数估计方法——基于最大熵原理

失分布 法是 最常用的操作 风险度量模 型,但损 失分布 的参数估计方 法受主观影响较 大,容 易造成结果 的偏

差和 不确定性 。基 于此提 出了基 于最大熵原理 的非参数估计方 法来估计损失分布 中损 失程度 分布。该方法 直接通过求解数 学规划问题得到概率分布 ,所得分布拟合程度更 高并且 结果客观 ;基 于该方法计算 了我 国商 业银行业的操作 风险的大小和 资本金数量 ,最后采 用国际商业银 行的操作风险损 失数 据对模型选 了压力测

算 V R直接衡 量非 预期 的损失 ,但 是 难 点 在 于 如 a

何确定损失程度的假设分布。而在求解操作风险 的年度损失数额的时候 ,损失程度分布 的精确性 对结果的影响远远大 于损失频 率分布L ,因此如 2 ] 何得到拟合准确 度高 的损失程度分布又是很重要 的问题。围绕这个重点和难点 ,周好文等通过假 定损失程度分布服从对数正态分布 ,通过蒙特卡

— —

基 于 最 大 熵 原 理

施武 江 丰吉 闯 , ,

1( 中国科 学院科 技政 策 与管理科 学研 究所 ,北 京

109 ) 010

( 中国科 学院研 究 生院 ,北 京 104 ) 009 202 ) 306

( 中国科 学技术 大 学 ,合肥

[ 摘

要] 根据新 巴塞 尔资本协议的要 求 ,银行 应该 为操 作风险分 配相 应的资本金 来御 其风 险。损

面。它主要利用历史数据来估计损失事件发生频

率 和损 失金 额 程 度 的概 率 分 布 函数 ,有 了 对这 两

个属性 的估 计之后 ,操作 风 险的在 险值 ( ) v

通 过一 年整 体操 作 风 险损 失 分 布 的 9 .%置 信水 99

基于极值理论和copula模型的市场风险度量

02

极值理论

极值理论的定义与类型

极值理论定义

极值理论是研究极端条件下随机变量的概率分布和统计特性 的理论。

极值类型

根据极值发生的速度,可分为两类:稀有事件和厚尾事件。

极值统计模型

GPD模型

广义帕累托分布模型,用于描述极端 值分布的形状和参数。

EVT模型

极端值理论模型,用于估计极端值的 概率和统计特性。

。

02

参数估计

极值理论中的参数估计方法包括POT(Peaks Over Threshold)方法

和Hill估计方法。这些方法通过分析历史数据中的极端事件,估计极端

事件的概率和影响。

03

风险度量

基于极值理论的市场风险度量方法包括风险价值、尾部风险端市场条件下可能发生事件的定量

Copula函数定义

Copula函数是一种将多个随机变量的联合分布表示为它们边缘分布的函数。

Copula函数的性质

Copula函数具有单调递增、严格递增、连续和严格凸等性质,这些性质使得Copula函数在描述金融市场风险时 具有很好的适用性。

Copula模型的基本框架

边缘分布

描述单个随机变量的分布情 况。

展望

未来研究可以进一步拓展极值理论和 copula模型在市场风险度量中的应用。例 如,可以研究如何将其他金融衍生品(如期 权、期货等)纳入风险度量框架,以更全面 地反映市场的风险状况。此外,还可以探讨 如何将机器学习等先进技术应用于市场风险 度量中,以提高风险度量的准确性和效率。

07

参考文献

参考文献

本研究通过实证分析验证了极值理论在市场风险度量中的有效性,能够准确刻画金融时 间序列的尾部行为,为市场风险度量提供了有力支持。

基于熵值法的城市高质量发展综合评价

D OI:10.13546/ki.tjyjc.2020.16.026(W济实证]基于熵值法的城市高质量发展综合评价裴玮(四川建筑职业技术学院,四川德阳618000)摘要:国家中心城市高质量发展包括结构优化、绿色生态、质效提升、动能转化、民生改善、风险防控六大方面。

文章通过熵值法结合功效系数对9个国家中心城市进行40个指标的评价发现,我国国家中心城市高质量发展水平排名依次为北京、上海、广州、武汉、重庆、郑州、西安、成都、天津,国家中心城市高质量发展水平呈现较强的不均衡性,基本上呈现东、中、西的梯度分布和空间集聚性,城市差异化发展的态势更加明显,必须以 国家中心城市为基础,构建中国经济社会高质量发展新版图。

关键词:高质量发展;国家中心城市;综合评价中图分类号:F293.1 文献标识码:A文章编号:1002-6487(2020)16-0119-04〇引言推动高质量发展是党的十九大确定的推动各项工作、制定经济政策、实施宏观调控的基本遵循和根本任务。

这 客观上要求加快形成推动高质量发展的评价指标体系,并 基于此建立健全政策体系、标准体系、统计体系、绩效评价 和政绩考核等,以推动各地政府、政府管理部门将高质量 发展理念尽快转化为高质量发展的行动'国家中心城市 位居国家战略要津、肩负国家使命、参与国际竞争,理应引 领全国城市高质量发展,对国家中心城市进行高质量发展 综合评价,是落实新发展理念、促进区域协调发展的技术 支撑和科学依据。

1城市高质置发展的内涵和特征城市高质量发展概括起来,就是要实现五大发展:① 能够更好地满足人民日益增长的美好生活需要的发展;② 体现创新、协调、绿色、开放、共享发展理念的发展;③生产 要素投人少、资源配置效率高、资源环境成本低、经济社会 效益好的发展;④更加重视经济、社会和环境等方面的均 衡发展;⑤实现更高质量、更高效率、更加公平的发展。

城 市高质量发展,至少应有6个特征:1.1结构优化结构优化是高质量发展的核心要义,是推动城市高质 量发展的必由之路和主要动力。

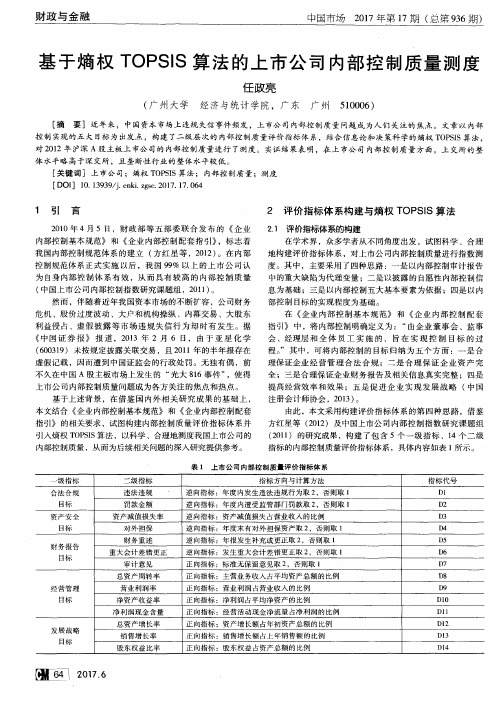

基于熵权TOPSIS算法的上市公司内部控制质量测度

不久在中国 A股主板市 场上发生 的 “ 光大 8 1 6事件 ” ,使得 上市公司 内部控制质量 问题 成为各方 关注的焦点和热点 。

基 于 上 述 背 景 ,在 借 鉴 国 内 外 相 关 研 究 成 果 的基 础 上 ,

全 ;三是合理保证企 业财务报告 及相关信息真实完整 ;四是

提高经营效率 和效果 ;五是 促进 企业 实现 发 展战 略 ( 中国

体 水 平 略 高于 深 交 所 ,且 垄 断性 行 业 的整 体 水 平较 低 。

[ 关键词 ]上 市公 司 ;熵权 T O P S I S算法 ;内部控制质量 ;测度

[ DOI ]1 0 . 1 3 9 3 9 / i . c n k i . z g s c . 2 0 1 7 . 1 7 . 0 6 4

表1 上 市公 司 内部 控 制质 量 评 价 指 标 体 系

一

级指标

二级指标 违法违规

罚 款 金 额

指标 方向与计算方法 逆向指标 :年度内发生违法违规行 为取 2 ,否则取 1

逆 向 指 标 :年 度 内 遭 受监 管 部 门罚 款取 2 ,否 则 取 1

指标代号 Dl

利益侵 占 、虚假 披露 等 市场违 规 失信 行 为却 时有 发 生 。据

《 中国证 券 报 》 报 道 ,2 0 1 3年 2月 6 日,由于 亚 星 化 学 ( 6 0 0 3 1 9 )未按规定披 露关 联交易 ,且 2 0 1 1年的半年报存在

虚 假 记 载 ,因 而 遭 到 中 国证 监 会 的行 政 处 罚 。无 独 有 偶 ,前

内部控制基本规范》 和 《 企业 内部控制 配套指 引》 ,标 志着

我 国内部控 制规范体系 的建立 ( 方红星 等 ,2 0 1 2) 。在 内部

基于最大熵的电压暂降幅值概率分布评估

t hi s p a p e r u s e s p r i n c i p l e o f ma x i mu m i n f o r ma t i o n e n t r o p y t o p r e s e n t a k i n d o f r a n d o m e v a l u a t i o n me t h o d f o r v o l t a g e s a g ( VS )s u i t a b l e f o r s ma l l s a mp l e s .Ac c o r d i n g t o VS s a mp l e d a t a ,i t c o n s t r u c t s a ma x i mu m i n f o r ma t i o n e n t r o p y mo d e l b a s e d o n

地勘单位安全标准化评价模型——基于熵权-未确知测度理论

现代商贸工业地勘单位安全标准化评价模型—基于熵权一未确知测度理论王涌川赖理文李欢李丹阳(中国地质大学工程学院,湖北武汉430074)摘要:为准确评估地勘单位安全标准化运行状况,引入信息熵和未确知测度理论,从策划、实施与运行和成果三方面,选取16个相互独立的评价指标,建立地勘单位安全标准化运行状况评价指标体系。

采用信息熵确定各指标权重,以A、B、C、D作为评价等级。

使用置信度识别准则判定等级,得出地勘单位安全标准化运行状况评价结果。

最后在某地勘单位进行模型应用,并对比专家考评结果,验证模型适用性。

关键词:地勘单位;安全标准化;未确知测度;信息熵中图分类号:T B文献标识码:A1引言根据国家有关规定,企业需开展安全标准化建设工作。

本文将信息熵和未确知测度理论引入地勘单位 安全标准化运行状况的检查和评估,建立综合评价模型,便于企业进行自评。

2指标体系构建根据《考评标准》的相关规定,结合地勘单位(企 业)生产实际特点,从策划、实施与运行、成果三个方面,选取了 16个独立评价指标,建立地勘单位安全标准化自评模型。

本文将每个评价指标的运行状况,按 照得分结果,划分为A、B、C、D,4个评价等级,如表1 所示^表1评价指标运行情况等级表得分90 〜10075 〜8960 〜7:40〜60等级A级B级C级D级地勘单位实际使用中,受可操作性等方面原因的制约,构造的未确知测度函数要求务必简单、通俗、易 懂。

在综合研究了地勘单位企业特点的基础上,本文 采用直线型未确知测度函数。

根据单指标测度函数的定义,构造出16个单向指标的未确知度函数。

3 实例应用3.1指标观测值的获取以武汉市某地勘单位安全标准化运行状况自评工作为例,将此模型进行应用,并记录数据,各单向评价指标得分的平均值见表2。

表2各单向评价指标的得分平均值单向评价指标n分取向评价指你n分安全工作目标与计划85!危险源监控与辨识83安全生产法徘法规82职业卫生健康79安全管理制度及合账81应急救援83安个生产投入78地质勘查(察)作业76组织机构与职責8Q:地基与基础工程施工84安全教f f培训85事故报告^则杏处理83主要设侪设施安令管_82安个资料整M b归档86作业现场安全管理75绩效考核y持续改进85doi:10. 19311/ki. 1672-3198. 2016. 21. 1253.2多指标综合测度根据单指标未确知测度评价矩阵,由公式计算得 单向指标权重:W={w i,W2,…,wie } =06:5499,0• 050683,0.059072,0. 067631,0. 062261,0. 068052,0. 052857, fiB 071765,0. 056061,0. 064783,0. 057473,0. 071082? 0.061576,0.055300,0. 069692,0. 066211}根据计算可得评价对象多指标综合测度评判向M:{u n,ni2,u:s,叫} = {0. 090292,0•799434,0. 110273,Q},取置信度§=0. 7,由置信度识别准则和公 式计算得s=2,即该地勘单位安全标准化运行等级为B 级,得分在75 —89之间,符合2级安全标准化要求。

基于熵权法的我国区域性金融风险测度与评价

基于熵权法的我国区域性金融风险测度与评价

黎精明;亢曼玲;李启玉

【期刊名称】《经济论坛》

【年(卷),期】2024()2

【摘要】坚决守住不发生系统性金融风险的底线是当前我国经济工作的重要任务,因此科学、准确地测度区域性金融风险显得尤为重要。

针对目前区域性金融风险测度所存在的环境适应性低、指标构建随意和合成处理欠科学等问题,构建基于熵权法的区域性金融风险测度模型,实证测度2012—2020年我国31个省份的区域性金融风险,以此为依据,对我国区域性金融风险进行分析和评价,研究表明,基于熵权法测度区域性金融风险具有可行性和科学性,测度结果具有客观性和准确性;我国区域性金融风险整体呈上升趋势,其中,东、中、西、东北地区区域性金融风险呈逐次递减态势,且西部和东北部地区区域性金融风险的省际差异较大。

对此文章提出防控区域性金融风险的主要策略:一是将东、中部地区作为我国区域性金融风险防控的重点区域;二是对于西部和东北地区,应重点关注陕西、吉林等区域性金融风险较高的省份。

【总页数】12页(P98-109)

【作者】黎精明;亢曼玲;李启玉

【作者单位】武汉科技大学管理学院;湖北产业政策与管理研究中心产业投资与资本运营研究所

【正文语种】中文

【中图分类】F810.2;F812.2

【相关文献】

1.基于熵权法的物流金融风险评价模型构建

2.基于改进熵权法—未确知测度模型的黄金洞尾矿库综合安全评价

3.我国新型城镇化测度与评价——基于熵权TOPSIS 法

4.基于时空熵权TOPSIS评价法的经济高质量发展水平测度——以广东省为例

5.基于熵权TOPSIS法的美好生活水平测度与综合评价

因版权原因,仅展示原文概要,查看原文内容请购买。

基于熵权-TOPSIS法的中国高等教育高质量发展水平测度研究

基于熵权-TOPSIS法的中国高等教育高质量发展水平测度研究翟洪江;蔡云飞;陈平【期刊名称】《黑龙江高教研究》【年(卷),期】2024(42)5【摘要】实现高等教育高质量发展是推进新时代教育强国建设的必然要求。

基于新发展理念,运用熵权法和TOPSIS法测度了中国2020年31个省份高等教育高质量发展水平。

研究发现:第一,中国各省域高等教育高质量发展水平存在显著差距,江苏、北京和上海的高等教育发展水平明显高于其他省份。

第二,中国高等教育高质量发展水平呈现“东高西低”的地区非均衡特征,表现为从东部地区、东北地区、中部地区、西部地区依次递减的态势;在东部、中部和西部地区内部,各省域高等教育高质量发展水平也存在明显的差异。

第三,东部地区高等教育高质量发展的短板为绿色发展和共享发展;东北地区高等教育高质量发展的短板为协调发展和绿色发展;中部地区高等教育高质量发展的短板为创新发展、绿色发展和共享发展;西部地区高等教育高质量发展的短板为创新发展、协调发展和开放发展。

最后根据测度结果提出实现中国高等教育高质量发展的对策建议。

【总页数】7页(P27-33)【作者】翟洪江;蔡云飞;陈平【作者单位】东北农业大学【正文语种】中文【中图分类】G640【相关文献】1.基于熵权TOPSIS法的我国高等教育区域发展水平评价研究2.基于TOPSIS法和熵值法的我国高等教育高质量发展水平测度与评析3.基于熵权TOPSIS法的数字文化产业高质量发展水平测度研究4.基于时空熵权TOPSIS评价法的经济高质量发展水平测度——以广东省为例5.基于熵权TOPSIS法的江苏省常州市经济高质量发展水平测度与分析因版权原因,仅展示原文概要,查看原文内容请购买。

基于熵理论的金融市场风险测度及实证研究

作者: 刘湘云;王阳;杨磊

作者机构: 广东财经大学金融学院,广东广州510320

出版物刊名: 金融理论与实践

页码: 20-26页

年卷期: 2016年 第5期

主题词: 证券市场;熵;最大熵分布;金融风险

摘要:目前主流的金融风险测度方法如Va R、CVa R和ES都是基于均值-方差分析框架,刻画金融风险都通过分析收益率分布,且大多将收益率分布描述成正态分布;然而,这种传统方法不能很好地拟合证券市场诸如尖峰厚尾形态的真实分布。

物理学中的熵可以用来度量不确定性程度,选取熵值最大的概率分布可以更好地描述证券市场价格随机过程。

将熵理论引入金融风险测度研究中,利用最大熵分布对道琼斯指数、纳斯达克指数、德国DAX指数、法国CAC指数、日经225指数、上证指数等欧、美、亚典型并具有代表性的6个证券指数近20年的日数据进行实证分析得出,这种度量方法可以更加准确刻画证券市场收益率分布以及描述金融风险特征。

基于TOPSIS熵值法的中国传统化石能源安全测度研究

基于TOPSIS熵值法的中国传统化石能源安全测度研究

王磊;李世然;张岗

【期刊名称】《工业技术经济》

【年(卷),期】2022(41)7

【摘要】近年来,在复杂多变的国际局势与日益显著的全球环境治理需求大背景下,传统化石能源的安全程度仍与国家发展紧密相关。

本文组合运用TOPSIS法和熵值法两种分析工具,利用我国2008~2020年相关数据,基于资源、市场、环境和资源利用效率4个方面构建全新能源安全指标体系,针对我国的石油、天然气和煤炭3种传统化石能源资源进行安全测度研究。

测算结果显示,我国整体能源安全水平仍处于低位,但在推进“一带一路”倡议后开始提升,仍需在国际合作、市场开拓、技术研发、能源替代等方面推进改革措施,为中国能源安全提供多元保障。

【总页数】6页(P124-129)

【作者】王磊;李世然;张岗

【作者单位】山东财经大学国际经贸学院

【正文语种】中文

【中图分类】F206;F224

因版权原因,仅展示原文概要,查看原文内容请购买。

碳金融风险测度与评估

碳金融风险测度与评估

史清媛;郑亚男;侯佳文

【期刊名称】《商展经济》

【年(卷),期】2024()12

【摘要】随着环境污染的加剧及生态环境的不断破坏,低碳经济成为实现我国绿色发展的重要途径,因此建立相对完善的碳金融风险测度体系尤为重要。

在完善相关指标的基础上,本文使用熵权法对我国碳交易市场的碳金融进行风险测度与评估。

结论如下:各地碳交易市场的碳金融风险子指标权重具有明显不同;宏观环境的主要风险指标及外汇市场的指标变动对碳金融风险影响较小,除了湖北外,其他碳交易市场的风险测度值均处于相对稳定的状态。

最后,文章在建立了相对完善的指标体系的基础上,支持中国“双碳”目标的实现,促进绿色发展,并为政府提供了科学的建议,以供参考。

【总页数】4页(P86-89)

【作者】史清媛;郑亚男;侯佳文

【作者单位】华北理工大学

【正文语种】中文

【中图分类】F062.2;F830.3

【相关文献】

1.金融风险测度模型及其蕴含的金融风险主观性

2.相对熵、畸变风险测度及其金融风险测度的效能

3.结构突变下的碳价波动及碳市场风险测度——基于EUA碳期货

结算数据的实证研究4.碳排放权交易政策与中国“双碳”目标实现——基于碳中和进程的测度与分析

因版权原因,仅展示原文概要,查看原文内容请购买。

极值风速风向的联合概率密度函数

极值风速风向的联合概率密度函数楼文娟;段志勇;庄庆华【摘要】基于最大熵原理,构建极值风速风向的联合概率密度函数,并与Copula函数建立相互关联.以我国某地的极值风数据为例,建立极值风速的Gumbel分布模型以及对应风向的二阶混合von Mises分布模型;使用非线性参数优化算法确定极值风速风向的联合分布模型.采用该模型计算各风向角下不同重现期的基本风速值,并与建筑结构荷载规范值(GB 50009-2012)进行对比.结果表明,联合分布模型能够有效表征实际风速风向的概率分布特征.分别采用Spearman秩相关系数和线性-角度变量相关系数对模型的相关性予以验证,探究模型的有效性.%A joint probability density function for representing both extreme wind direction and speed was constructed based on the maximum entropy principle and established relationship with Copula function.Taking the extreme wind records of somewhere in China as an example, the Gumbel distribution model for extreme wind speed and the second order mixture von Mises distribution model for corresponding wind direction were established respectively;then the joint probabilistic distribution model was determined using nonlinear optimization algorithm.Reference wind speeds of different recurrence intervals in all directions were calculated by applying the model, which were compared to the code values of building structure load (GB 50009-2012).Results show that the proposed joint probabilistic model describes the characteristics of the distribution of actual extreme wind speed and direction effectively.The correlation of joint probabilistic model wasverified by checking the Spearman rank and the linear-angular correlation coefficient respectively, which proves its validity.【期刊名称】《浙江大学学报(工学版)》【年(卷),期】2017(051)006【总页数】7页(P1057-1063)【关键词】极值风速;风向;联合概率密度函数;基本风速;相关系数【作者】楼文娟;段志勇;庄庆华【作者单位】浙江大学结构工程研究所,浙江杭州 310058;浙江大学结构工程研究所,浙江杭州 310058;温州瓯江口产业集聚区管理委员会,浙江温州 325026【正文语种】中文【中图分类】TU318在建筑设计中,风荷载是计算风振响应、确定抗风设计的基础.对于高层建筑、大跨度结构等柔性结构,风荷载是主要的控制性荷载,合理的风荷载值关乎工程建设的安全性和经济性.作为典型的随机动力荷载,风荷载通常是以极值风速为变量通过建立风速的概率密度函数而确定的,如我国建筑结构荷载规范(GB 50009-2012)[1]规定,以极值I型分布作为极值风速的概率分布模型确定建筑设计风荷载.国内外学者开展了大量关于极值风速概率密度分布数学模型和计算理论的研究[2-4],提出了有效的样本筛选、模型建立和参数优化方法.在样本筛选方面,提出了年最大值法、跨阈法和独立风暴法等抽样方法;在数学模型方面,建立了Gumbel分布、Frechet分布、Weibull分布、广义Pareto分布[5]等极值分布理论;基于数学模型和参数特征,发展了矩法、极大似然法、粒子群算法等参数优化方法.尽管这些方法理论不一,但在以极值风速为单值变量的基本风速预测中,均具有较好的计算优度.然而,风向角也是极值风速的重要特征参数,仅考虑风速大小而忽略风向角是不合理的.Simiu等[6]研究了飓风区的极值风荷载,指出若不考虑风向的影响,50 a重现期的极值风荷载明显偏保守.Goyal等[7]研究了风向对混合住宅群的结构可靠性影响,结果表明忽略风向将高估计算值.王钦华等[8]研究了风向对某超高层建筑等效静力风荷载的影响,结果表明不考虑风向影响的建筑物等效风荷载偏保守,应考虑风向对基本风压的影响.日本风荷载规范考虑风向对建筑物效应的影响,给出了建筑结构设计的风向折减因子[9].因此,以极值风速和风向角为双变量,建立极值风速风向的联合概率密度(joint probabilistic density function,JPDF)模型,对更精确、合理地计算结构风荷载具有重要的现实意义.有关极值风速风向的JPDF模型研究较少,主要原因是风向角变量是周期性的,且观测记录多为非连续的方位角.Johnson等[10]基于谐波函数建立了离散角变量的连续概率密度结构,能有效地拟合方向角变量的概率密度直方图,但该模型采用多个三角函数拟合,形式繁琐,且无法给出固定的概率分布.目前,比较常见的角变量分布有均匀分布、心形分布、包柯西分布、缠绕正态分布和von Mises分布等;其中,von Mises分布和混合von Mises分布被认为是最有效的描述角变量统计特性的分布[11],在图像分析[12]、大气污染防治[13]、风能评估[14]等领域得到了广泛的应用. 在风速风向的JPDF建模方面,陈隽等[15]采用谐波函数模拟风向角分布,并基于不同风向间风速分布相互独立的假定建立了风速风向的JPDF分析方法;范文亮等[16]基于乘法定理导出了离散-连续混合联合分布模型,并建立了风向风速的二维连续联合分布模型.这些模型需要对每个方位角的极值风速样本一一给出概率分布,并对不同风向下的极值风速分布相关性做出假定.然而,由于极值风速样本数量稀少,分布在某些方位角下的极值风速样本量更少,一般较难获得各方位角下的极值风速分布.事实上,风速和风向的联合分布属于角度-线性分布.Johnson等[10]从理论上推导得出,当给定角度变量和线性变量的边缘分布,可以根据最大熵原理导出2个变量的JPDF 结构.目前国外已有学者将该理论应用于风能预测[17]领域.本文根据我国某地的月极值风速和对应风向记录,分别建立极值风速的Gumbel分布和风向的二阶混合von Mises分布模型;在此基础上,使用最大熵原理构建极值风速风向的联合概率密度结构,并与Copula函数建立相互关联;采用该联合分布模型计算不同重现期下的基本风速,与建筑结构荷载规范(GB 50009-2012)中的规范值进行对比;最后,分别采用Spearman秩相关系数和线性-角度变量相关系数对模型的相关性予以验证,探究模型的有效性.1.1 极值风速分布在不同的抽样方法下,学者分别发展了相适应的数学模型和参数估计理论用于重现期下的基本风速计算[4].目前,运用最多的2种抽样方法分别是年最大值法和跨阈法[5].一般认为,以年最大值形成的风速样本服从极值I型(即Gumbel)分布,我国建筑结构荷载规范(GB 50009-2012)即采用该方法计算基本风速.跨阈法通过设置特定的阈值,建立由超越阈值风速形成的极值风速样本,并假定该极值风速样本服从广义帕累托(generalized pareto distribution,GPD)分布.为准确计算极值风速的边缘分布,采用上述2种模型进行对比.Gumbel分布和GPD分布的数学模型如下:Fv(v)=exp[-exp(-y)].(1) Gv(v)=1-(1+by)-1/b,y=(v-u)/a.(2)式中:a、u和b分别为尺度参数、位置参数和形状参数,v为极值风速度量.对Gumbel分布,采用极大似然法确定a、u的参数估计;对GPD分布,采用核拟合优度统计量法确定u,再根据极大似然函数法计算a、u的最佳近似值.1.2 风向圆周分布气象站一般以有限方位角形式记录风向,如国家基本站和一般站采用16个方位角整编风向.由于风向角的非连续性,通常基于风向概率密度直方图对风向分布进行建模.假设有一组离散风向角数据,分散于单位圆(0≤θ<2π)的不同角度区间.将单位圆等分为m份,集中在第k(1≤k≤m)区间的观测点数为nk,则各区间的风向角频度Pk和概率密度f(θk)分别为式中:x=Fv(v)、y=Fθ(θ).Johnson等[10]建议采用谐波函数对风向角直方图进行拟合,为防止概率密度函数出现负值或旁瓣过大,建议同时引入Bartlett窗函数作为权重函数.这种方法需要将与方位角数相等的谐波进行叠加,因此,其数学形式复杂,且不具有对风向分布的普适性.实际上,对风向的圆周分布,目前应用更为广泛的是混合von Mises分布[14].von Mises分布常被称为圆周正态分布,是最主要的用于描述方向数据的一种模型,其概率密度函数为式中:-π<μ≤π,κ>0;I0(κ)为零阶修正贝塞尔函数,计算式为研究表明,风向角变量的概率密度分布一般具有多峰值,单一von Mises分布不能完整描述风向圆周分布特性,通常采用多阶混合von Mises分布表示风向角变量的分布[18],其具体计算式为:式中:c为混合von Mises分布的阶数,根据风向峰值分布特征确定;ωi为各阶von Mises分布的权重系数;φi={ωi,μi,κi}为各阶参数.目前,关于von Mises分布的参数估计方法比较多,如MSBC算法[19]、SU算法[18]等.然而,这些迭代算法计算过程均较为繁琐,且涉及手动查表,实用性较差.因此,本文采用高效简捷的LM算法(Levenberg-Marquardt algorithm)进行参数估计.为保证良好的收敛性,需要对各参数进行初始赋值,具体赋值参见文献[14].1.3 基于最大熵原理的联合分布极值风速风向的联合分布属于角度-线性分布(angular-lineardistribution,AL),Johnson等[10]基于最大熵原理导出了AL分布的概率密度结构,可有效用于描述风速风向的联合分布.假设fv(v)和fθ(θ)分别为极值风速和相应风向的概率密度函数,对应的分布函数为Fv(v)和Fθ(θ),则根据最大熵原理可导出极值风速风向的JPDF形式如下式所示:式中:g(·)是角变量ξ的函数,本文采用二阶混合von Mises函数形式予以表示.从式(8)可以看出,最大熵原理实际上是将风速风向的联合分布函数与其各自的边缘分布函数连接在一起.早在1959年,Sklar指出:可以将一个联合分布分解为多个边缘分布和一个Copula函数,这个Copula函数描述了变量间的相关性[21].根据该理论,极值风速变量与风向变量间的Copula函数存在如下关系:式中:C=C[Fv(v),Fθ(θ)],为极值风速风向变量间的Copula函数.1.4 拟合优度检验为检验文中JPDF的拟合优度,采用确定系数计算理论值与实际值的差异:式中:Tk为理论累积频度值;T为Tk的平均值.η2介于0~1,其值越大,拟合效果越好. 本研究的极值风速风向样本源自我国某地1971年1月1日——2000年12月31日全部360 m的月最大风速和相应风向记录(以正北方向为0°,顺时针为正).月最大风速指每个月内10 min风速样本中的最大值,风向记录包含16个方位角.极值风速频度分布和风向玫瑰分别如图1、2所示.从图中可以看出,月极值风速主要集中在0~20 m/s以内,对应风向记录主要在NNE和SSW方向,具有典型的双峰值分布特征.因此,本文采用二阶混合von Mises拟合风向分布函数,即c=2.根据实测数据,计算得到实测风速风向的联合概率分布,结果如图3所示(图中θ表示风向).从图中可以看出,联合概率分布函数主要集中在10~15 m/s风速区间,风向峰值在25°和200°附近.对极值风速样本分别使用Gumbel分布和GPD分布建立模型,拟合参数如表1所示,分布曲线如图4所示,图中Fv为极值风速的累积分布值.可以看出,Gumbel分布与月极值风速样本的实测分布拟合得很好,计算拟合结果的确定系数接近于1,说明由极大似然估计法确定的Gumbel分布与实际累积分布的差异很小;GPD分布风速分位值略大于Gumbel分布,且与实测累积分布差异较大.因此,采用Gumbel模型建立极值风速风向联合分布.分别采用谐波函数和二阶混合von Mises分布建立风向圆周分布模型,各参数估计值如表2所示,拟合曲线如图5所示.可以看出,在峰值风向处,混合von Mises分布的计算结果略大于谐波函数值.由确定系数计算得到的两类函数拟合优度分别为R2F=0.998和R2von=0.988,说明这2种模型都能较好地表征风向圆周分布.下文将采用二阶混合von Mises分布模型建立极值风速风向联合分布.根据极值风速和风向的边缘分布模型,基于最大熵理论建立联合概率分布JPDF,其中g(ξ)仍采用二阶von Mises函数,拟合参数如表2所示,联合分布如图6所示.对比图3和图6可以看出,联合分布模型呈现2个明显的峰值,与实测分布吻合良好,但模型的连续、光滑处理导致实测数据局部“毛刺”现象消失.我国建筑结构荷载规范(GB 50009-2012)规定采用极值I型分布确定不同重现期下的基本风速.设重现期为N,则基本风速UGN的计算式为式中:a、u的具体取值参见表1.由式(12)计算得到的是不考虑风向角分布的基本风速.采用联合分布模型同样可计算得到全风向角下的基本风速UJN,其计算公式为理论上,由式(13)与式(12)计算获得的解析解应满足UJN=UGN;在特定风向角下,联合分布模型计算的极值风速边缘分布应与由相应风向角的极值风速Gumbel分布模型一致,即Fv,θ(v|θ)=G(v|θ).采用上述原理可检验联合分布模型建立过程是否正确.如图7、8所示分别为全风向角(即不考虑风向角的概率分布)下不同重现期的基本风速曲线,及风向角为NNE时的概率分布模型对比.从图中可以看出:1)由联合分布模型JPDF计算得到的基本风速-重现期曲线与由Gumbel分布模型计算得到的基本风速-重现期曲线完全吻合,说明参数优化过程正确有效;2)当风向角为NNE时,联合分布模型JPDF确定的极值风速边缘分布与实测结果及Gumbel分布模型几乎一致.上述检验结果表明:JPDF模型能够有效表征实际风速风向的概率分布特征. 现采用极值风速风向的JPDF分布模型计算不同风向角的基本风速.由定义确定不同风向角下基本风速U的计算式如下:式中:fv,θ(v|θ)表示风向角为θ时,极值风速的条件分布函数.式(14)较复杂,难以获得解析解.本文采用数值迭代法求解基本风速. 如图9所示为当重现期N=100 m时基本风速随风向角的变化规律.可以看出,在不同风向角下,基本风速具有一定波动,其中风向角θ=200°附近时,基本风速值最大,该结果与图3所呈现处的现象一致.如图10所示为当重现期分别为N=5,10,50, 100,600 m时的基本风速玫瑰图,图中同时列出由式计算得到的基本风速以示对比.从图中可知,在30°~210°区间(顺时针),由JPDF分布模型(式(14))计算得到基本风速值大于按规范计算得到的结果(式(12));而在区间210°~30°(顺时针)内,现象与之相反.值得注意的是,虽然由联合分布模型JPDF计算得到的基本风速具有波动性,但波动的幅度比较小.计算表明对50 a重现期即N=600 m时,波动幅度小于5%.这说明,计算样本中极值风速与风向的相关性较差.为验证上述结论,下文对极值风速风向的相关性进行计算.根据Sklar提出的Copula理论,Copula函数(式(10))表征2个变量间的相关性.基于Copula函数计算2个变量间的相关性测度,采用Spearman秩相关系数ρ进行衡量,计算式[21]为式中:x=Fv(v)、y=Fθ(θ).根据Copula函数的拟合结果,计算得到Spearman秩相关系数|ρ|=0.066 8,说明极值风速和风向正向变化的一致性较差.Spearman秩相关系数仅对变量间的变化方向一致性进行度量,并不能衡量变量间相关性程度. Mardia[22]提出采用线性-角度变量相关系数计算极值风速风向的相关性:式中:rvc=fcorr(v,cosθ),rvs=fcorr(v,sinθ),rvc= fcorr(cosθ,sinθ),fcorr(·)表示序列间的相关系数.计算结果表明,文中采用的极值风速与对应风向间的相关系数为r2=0.001 3,说明极值风速与对应风向不仅正向变化一致性较差,其相关性程度也较弱.这一结论与由联合分布模型计算得到的基本风速风向间的相关性表现一致.因此,极值风速风向联合分布模型能够较好地表征实际样本间的相关性.总体而言,该模型能比较有效地预测极值风速风向的概率分布.(1)二阶混合von Mises分布能较好地表征风向角的圆周分布,基于最大熵原理建立的极值风速风向联合概率密度函数与实测值吻合良好.(2)采用本文所建立的极值风速风向联合概率密度函数JPDF可以较有效地计算不同重现期下的基本风速,且在特定风向角下的极值风速分布与建筑结构荷载规范(GB 50009-2012)的分布规律相一致.(3)由Spearman秩相关系数和线性-角度变量相关系数计算结果表明,本文采用的极值风速与风向序列相关性较差,符合极值风速风向联合概率密度函数确定的变量相关性,验证了模型的有效性.需要说明的是,本文在建立极值风速风向的联合概率分布模型时,由于非主风向角和高风速值的数据量较少,对高保证率(如50年一遇、100年一遇)的基本风速值精度尚有待考证,后续工作应对数据量更丰富的风速风向样本进行研究.【相关文献】[1]中华人民共和国国家标准.建筑结构荷载规范:GB 50009-2012[S].北京:中华人民共和国住房和城乡建设部,2011.[2]FIELD C ing the GH distribution to model extreme wind speeds[J].Journal of Statistical Planning and Inference,2004,122(1):15-22.[3]段忠东,欧进萍,周道成.极值风速的最优概率模型[J].土木工程学报,2002,35(5):11-16.DUAN Zhong-dong,OU Jin-ping,ZHOU Dao-cheng. The optimal probabilistic distribution for extreme wind speed[J].China Civil Engineering Journal,2002, 35(5):11-16.[4]李宏男,王杨,伊廷华.极值风速概率方法研究进展[J].自然灾害学报,2009,18(2):15-26.LI Hong-nan,WANG Yang,YI Ting-hua.Advance in research on extreme wind speed models[J].Journal of Natural Disasters,2009,18(2):15-26.[5]SIMIU E,HECKERT N A.Extreme wind distribution tails:aƶpeaks over threshold approach[J].Journal of Structural Engineering,2014,122(5):539-547.[6]SIMIU E,HECKERT N A.Ultimate wind loads and direction effects in non-hurricane and hurricane-prone regions[J].Environmetrics,1998,9(4):433-444.[7]GOYAL P K,DATTA T K.Effect of wind directionality on the vulnerability of rural houses due to cyclonic wind[J].American Society of Civil Engineers,2014, 14(4):258-267.[8]王钦华,石碧青,张乐乐.风向对某超高层建筑等效静风荷载的影响[J].汕头大学学报:自然科学版,2012, 27(2):48-53.WANG Qing-hua,SHI Bi-qing,ZHANG Le-le.Influence of wind direction on equivalent static wind loads of a super high-rise building[J].Journal of Shantou University:Natural Science,2012,27(2):48-53.[9]TAMURA Y,OHKUMA T,KAWAI H,et al.Revision of AIJ recommendations for wind loads on buildings[C]∥Structures Congress.Portland:[s.n.],2015:1-10.[10]JOHNSON,RICHARD A,WEHRLY,et al.Some angular-linear distributions and related regression models[J].Journal of the American Statistical Association, 1978,73(363):602-606.[11]KAMISAN N A B,HUSSIN A G,ZUBAIRI Y Z. Finding the best circular distribution for southwesterly monsoon wind direction in Malaysia[J].Sains Malaysiana,2010,39(3):387-393.[12]CALDERARA S,CUCCHIARA R,PRATI A.Detection of abnormal behaviors using a mixture of von Misesdistributions[C]∥Proceedings of the 2007 IEEE Conference on Advanced Video and Signal Based Surveillance.London:IEEE,2007:141-146.[13]ALLEN C T,YOUNG G S,HAUPT S E.Improving pollutant source characterization by better estimating wind direction with a genetic algorithm[J].Atmospheric Environment,2007,41(11):2283-2289.[14]CARTA J A,BUENO C,RAMIREZ P.Statistical modelling of directional wind speeds using mixtures of von Mises distributions:Case study[J].Energy Conversion and Management,2008,49(5):897-907.[15]陈隽,赵旭东.总体样本风速风向联合概率分析方法[J].防灾减灾工程学报,2009,29(1):63-70. CHEN Jun,ZHAO Xu-dong.Analytical method of joint probability density function of wind speed and direction from parent population[J].Journal of Disaster Prevention and Mitigation Engineering,2009, 29(1):63-70.[16]范文亮,李正良,张培.风向风速的联合概率结构建模[J].土木工程学报,2012,45(4):81-90.FAN Wen-liang,LI Zheng-liang,ZHANG Pei.Modeling of the joint probabilistic structure ofwind direction and speed[J].China Civil Engineering Journal, 2012,45(4):81-90.[17]CARTA J A,RAMIREZ P,BUENO C.A joint probability density function of wind speed and direction for wind energy analysis[J].Energy Conversion andManagement,2008,49(6):1309-1320.[18]ERDEM E,SHI parison of bivariate distribution construction approaches for analysing wind speed and direction data[J].Wind Energy,2011,14(1): 27-41.[19]CHANG-CHIEN S J,HUNG W L,YANG M S.On mean shift-based clustering for circular data[J].Soft Computing,2012,16(6):1043-1060.[20]HUNG W L,CHANG-CHIEN SJ,YANG M S.Selfupdating clustering algorithm for estimating the parameters in mixtures of von Mises distributions[J].Journal of Applied Statistics,2012,39(10):2259-2274.[21]韦艳华,张世英.Copula理论及其在金融分析上的应用[M].北京:清华大学出版社,2008.[22]MARDIA K V.Linear-circular correlation coefficients andrhythmometry[J].Biometrika,1976,63(2):403- 405.。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

的条件期望 值 , 接近于投资 者真实 心理感 受[ 。 更 1 ]

一

优点在 于能够 利用有 限 的样本 数据 挖掘 有关 变量 的 精确分 布特征 , 描述 金融 收益 数据 的厚尾 性 。起初 ,

般 来说 金 融资 产收 益 的分 布都 是厚 尾 、 峰 尖

分布 , 而现有 的分 布尤 其是正态 分布 , 与实 际金融 收 益分 布存在 较大 的差距 。极 值 理论 中的 P T 模 型 O

第 2 卷第 6期 5

Vo . 5 No 6 12 .

统 计 与 信 息 论 坛

Sai is8 nomainF rm tt t LIfr t o u sc o

21 年 6 00 月

J n ,0 0 u 2 1

【 统计 应用研 究】

基于熵最大原则的 G D估计 P 与中国股市极值风险测度

在 当前 金融 不 断创新 的背景 下 , 市场 风 险成 为

金融管理 和监管 的重点 。从 2 纪 9 年代 发生 的 O世 0

几起 震惊 世界 的银 行和金 融机构危 机大案 到今天 的 次贷危机 , 们 对市 场 风险 更加 关 注 。一些 著 名 的 人 国际大金 融机构开 始研究 、 立 内部 风险 测量模 型 , 建

P T方法拟合 保 险损 失分 布[ ; og O 8 L ni n系统 地 介 绍

如下 , 中, z 是 , z 其 H( ) (; )的熵, 可被认 为是 也

一

了 用极值理论计算 V R的方法_ 。国内在该领域的 a _ 9 ] 研究为时不久, 如朱国庆等综述了极值理论在金融风 险管理等领域的应用[ ; 1 周开 国等将风险度量 中的 叩 极值方法和方差一协方差方法进行比较, 得出前者较 优的结论[ ; 1 而陈学华等建立了计算动态 V R和 E 妇 a S

系统等 。Va R成 为 市 场 风 险测 量 的主 流 方 法 与 核

心手段 。但 A t e 指 出了 Va rz r n R本 身 的不 足 , 提 并 出了期望损 失模 型 E , 度 量 损失 超 过 Va 水 平 S它 R

布特征或对持有资产利润和损失分布的极值区域进

行插值估计 , 以界定面 临的最 大风险损 失 。该方法 的

一

、

引 言

定理 。 ] 开始 , 该定理指 出对超额数分布函数可以

用广义 P rt 布 拟合 , 2 纪 8 、0年 代 完 aeo分 为 O世 O9 善建模做 出 了巨大 贡献 。此 后 , 值 理 论研 究 多应 极

用在科技 、 工程 等领 域 并 日益 成 熟 。理 论本 身 的发 展 以及金 融保险领 域频繁 发生 的危机 和灾难 性损失

准确地描述分布尾部的分位数 , 从而有助于处理风

险度量 中 的厚 尾 问题 。

极值理论要从 Pcad 等证 明了经典 的极 限 i ns k

收 稿 日期 :0 9 1 —3 ; 复 日期 :00 0 — 1 20— 2 O 修 21 - 1 2

作者简介 : 桂文林 (9 O , , 1 8 一)男 安徽池州人 , 统计学博士 , 讲师 , 研究方 向: 金融工程等 ; 韩兆洲(9 5 , , 1 5 一)男 江苏苏州人 , 经济学博士 , 教授 , 博士生导师 , 研究方向 : 统计学理论与方 法等 ;

潘 庆年(9 8 , , 1 5 一) 男 安徽颍上人 , 教授 , 研究方 向: 代数及应用等 。

5 0

桂文林 , 兆洲 , 韩 潘庆年 : 基于熵最大原则的 GP D估计与 中国股市极值风险测度

融危机 中 的 6 亚 洲 国家 的股 票 市 场 ; n i利 用 个 Mce l

于连ห้องสมุดไป่ตู้续型 随机变量 X, 应 的 S ann熵 函数 定 义 对 hn o

以弥补 巴塞 尔协议 的不足 , Ri Mer sRA C 如 s k ti 、 RO c

对人们 的生活和社 会造成 了重 大影 响 。人们 开始应 用极值理 论研 究 金 融 市 场 风 险 。L n i o gn开辟 了将 极值理论用 于风 险管理 的先河 L 。 4 j 应用 中, 主要用 极值分布拟合金融 风险 因子 的分

平 下的 Va R和 E S值 , G D参数估计 找到了一个更科学有效 的方法 , 为 P 更为准确计算金 融资产 回报市场风险 提供 了新思路 , 同时也测算 了本次国际金融危机对 中国股市风险 的影响。 关键词 : ; 熵 广义帕累托分布 ; a E ; V R; s股市

中图 分 类 号 : 8 0 F 3 文献标志码 : A 文 章 编 号 :0 7 3 1 (00 O 一 o 5 —O 10 - 1 62 1 )6 0 O 8

桂 文林 , 兆 洲 潘庆 年 韩 ,

(. 1 暨南大学 统计系,广东 广州 5 0 3 ; . 1 6 2 2 惠州学 院 数学系 , 广东 惠州 5 60 ) 1 0 7 摘要 :OT极值 模 型 参 数 的 准确 估 计 是 计 算金 融资 产 回 报市 场 风 险 的 关键 。根 据 最 大 化 熵 原 则 P ( OME 得到 P T模 型中 G D参数估计方程组 , P ) O P 通过回归模 型的可决 系数法选取 阈值 , 最后将其应 用到 中 国两个时段股市金融风险测 度的实证研究 中。结 果表 明: 12时段 , 第 、 最优 阈值分别 为00 79 、. 1 1 . 1 90 0 80 , 7∈ B的估计值分别为 1. 3 7 0 187 、. 0 2 . 3 20 0 64 、. 1 8并得到不 同显著性水 、和 8 546 、. 4 1 00 80 和29 17 、. 3 90 0 25 ,

仅考 虑分布尾 部 , 既避开 了分布假设 难题 , 这 又可 以

极值理论主要用于外汇市场, k iy A g a 利用极值理论 r 研究 了拉 丁美洲 黑 市 汇率 分 布特 性l ; ei 5 Kodk利用 j 尾部指数估计了汇率回报的厚尾性[ ;og 用极值 6 L ni ] n 理论考察 了美国股票市场一个世纪 回报的极端变 动[ 。从此, 4 ] 这一方法广泛用于其它股票市场, 并得 到了很好结果, H [应用这一方法研究 了处于金 如 0]