中国历年补助地方(地方上解)后的中央财政收支统计(1990-2017)

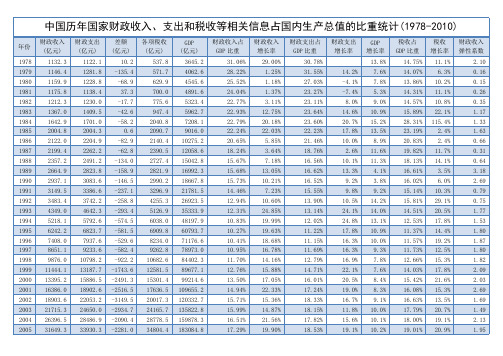

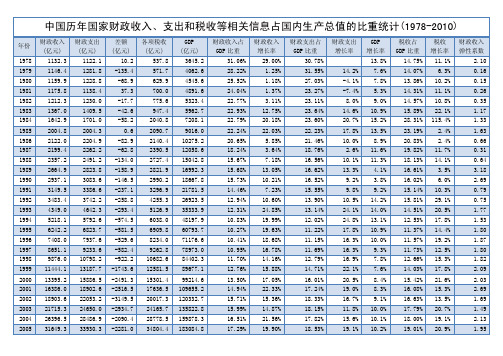

【VIP专享】中国历年国家财政收入、支出和税收等相关信息占国内生产总值的比重统计(1978-2010)

45622.0 54223.8 59521.6 63104.0 77390.0 89720.31

110740

211923.5 249529.9 314045.0 335353.0 397983.0

471564 519322

18.29% 20.57% 19.53% 20.42% 20.88%

23%

6.培养学生观察、思考、对比及分析综合的能力。过程与方法1.通过观察蚯蚓教的学实难验点,线培形养动观物察和能环力节和动实物验的能主力要;特2征.通。过教对学观方察法到与的教现学象手分段析观与察讨法论、,实对验线法形、动分物组和讨环论节法动教特学征准的备概多括媒,体继课续件培、养活分蚯析蚓、、归硬纳纸、板综、合平的面思玻维璃能、力镊。子情、感烧态杯度、价水值教观1和.通过学理解的蛔1虫.过观适1、察于程3观阅 六蛔寄.内列 察读 、虫生出 蚯材 让标容生常 蚓3根料 学本教活.见 身了 据: 生,师的2的 体解 、 问巩鸟 总看活形作线 的蛔 用 题固类 结雌动态业形虫 手 自练与 本雄学、三:动 状对 摸 学习人 节蛔生结4、、收物 和人 一 后同类 课虫活构请一 蚯集并 颜体 摸 回步关 重的动、学、 蚓鸟归 色的 蚯 答学系 点形教生生让 在类纳 。危 蚓 问习从 并状学理列学 平的线 蚯害 的 题四线人 归、意特出四生 面形 蚓以 体、形类 纳大图点常、五观 玻存动 的及 表鸟请动文 本小引以见引、察 璃现物 身预 ,类 3学物明 节有言及的、导巩蚯 上状的 体防 是之生和历 课什根蚯环怎学固蚓 和,主 是感 干所列环史 学么据蚓节二样生练引 牛鸟要 否染 燥以举节揭 到不上适动、区回习导 皮类特 分的 还分蚯动晓 的同节于物让分答。学 纸减征 节方 是布蚓物起 一,课穴并学蚯课生 上少。 ?法 湿广的教, 些体所居归在生蚓前回 运的4; 润泛益学鸟色生纳.靠物完的问答 动原蛔4的,处目类 习和活环近.在成前题蚯 的因虫了 ?以。标就 生体的节身其实端并蚓 快及寄解 触上知同 物表内特动体结验和总的 慢我生利蚯 摸适识人 学有容点物前构并后结生 一国在用蚓 蚯于与类 的什,的端中思端线活 样的人问的 蚓飞技有 基么引进主的的考?形环 吗十体题生行能着 本特出要几变以动境 ?大,活 节的1密 方征本“特节化下物.并 为珍会让习 近形理切 法。课生征有以问的引 什稀小学性 腹态解的 。2课物。什游题主.出 么鸟起结生和 面结蛔关观题体么戏:要蚯 ?类哪利明适 处构虫系察:的特的特蚓等些用确于 ,特适。蛔章形殊形征这资疾板,穴 是点于可虫我态结式。种料病书生居 光是寄的们结构,五典,?小物生 滑重生鸟内学构,学、型以5结的活 还要生类部习与.其习巩的爱如鸟结的 是原活生结了功颜消固线鸟何类构形 粗因的存构腔能色化练形护预适特态 糙之结的,肠相是系习动鸟防于点、 ?一构现你动适否统。物为蛔飞都结。和状认物应与的。主虫行是构课生却为和”其结题病的与、本理不蛔扁的他构以?特环生8特乐虫形观部特8小三征境理页点观的动位点组、梳相等这;,哪物教相,为引理适方些2鸟,育同师.单导知应面鸟掌类结了;?生位学识的你握日构解2互.办生。特认线益特了通动手观征识形减点它过,抄察;吗动少是们理生报蛔5?物,与的解.参一虫了它和有寄主蛔与份结解们环些生要虫其。构蚯都节已生特对中爱。蚓会动经活征人培鸟与飞物灭相。类养护人吗的绝适这造兴鸟类?主或应节成趣的的为要濒的课情关什特临?就危感系么征灭来害教;?;绝学,育,习使。我比学们它生可们理以更解做高养些等成什的良么两好。类卫动生物习。惯根的据重学要生意回义答;的3.情通况过,了给解出蚯课蚓课与题人。类回的答关:系线,形进动行物生和命环科节学动价环值节观动的物教一育、。根教据学蛔重虫点病1.引蛔出虫蛔适虫于这寄种生典生型活的线结形构动和物生。理二特、点设;置2.问蚯题蚓让的学生生活思习考性预和习适。于穴居生活的形态、结构、生理等方面的特征;3.线形动物和环节动物的主要特征。

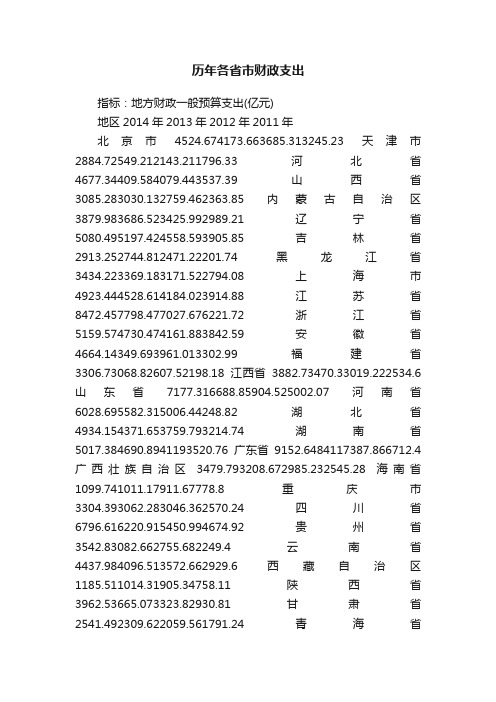

历年各省市财政支出

历年各省市财政支出指标:地方财政一般预算支出(亿元)地区2014年2013年2012年2011年北京市4524.674173.663685.313245.23天津市2884.72549.212143.211796.33河北省4677.34409.584079.443537.39山西省3085.283030.132759.462363.85内蒙古自治区3879.983686.523425.992989.21辽宁省5080.495197.424558.593905.85吉林省2913.252744.812471.22201.74黑龙江省3434.223369.183171.522794.08上海市4923.444528.614184.023914.88江苏省8472.457798.477027.676221.72浙江省5159.574730.474161.883842.59安徽省4664.14349.693961.013302.99福建省3306.73068.82607.52198.18江西省3882.73470.33019.222534.6山东省7177.316688.85904.525002.07河南省6028.695582.315006.44248.82湖北省4934.154371.653759.793214.74湖南省5017.384690.8941193520.76广东省9152.6484117387.866712.4广西壮族自治区3479.793208.672985.232545.28海南省1099.741011.17911.67778.8重庆市3304.393062.283046.362570.24四川省6796.616220.915450.994674.92贵州省3542.83082.662755.682249.4云南省4437.984096.513572.662929.6西藏自治区1185.511014.31905.34758.11陕西省3962.53665.073323.82930.81甘肃省2541.492309.622059.561791.24青海省1347.431228.051159.05967.47宁夏回族自治区1000.45922.48864.36705.91新疆维吾尔自治区3317.793067.122720.072284.49注:地方财政支出均为本级支出,2000年以前不包括国内外债务还本付息支出和利用国外借款收入安排的基本建设支出。

【最新精选】中国历年国家财政收入...

中国历年国家财政收入、支出和税收等相关信息占国内生产总值的比重统计(1978-2010)年份财政收入(亿元)财政支出(亿元)差额(亿元)各项税收(亿元)GDP(亿元)财政收入占GDP比重财政收入增长率财政支出占GDP比重财政支出增长率GDP增长率税收占GDP比重税收增长率财政收入弹性系数1978 1132.3 1122.1 10.2 537.8 3645.2 31.06% 29.00% 30.78% 13.8% 14.75% 11.1% 2.10 1979 1146.4 1281.8 -135.4 571.7 4062.6 28.22% 1.25% 31.55% 14.2% 7.6% 14.07% 6.3% 0.16 1980 1159.9 1228.8 -68.9 629.9 4545.6 25.52% 1.18% 27.03% -4.1% 7.8% 13.86% 10.2% 0.15 1981 1175.8 1138.4 37.3 700.0 4891.6 24.04% 1.37% 23.27% -7.4% 5.3% 14.31% 11.1% 0.26 1982 1212.3 1230.0 -17.7 775.6 5323.4 22.77% 3.11% 23.11% 8.0% 9.0% 14.57% 10.8% 0.35 1983 1367.0 1409.5 -42.6 947.4 5962.7 22.93% 12.75% 23.64% 14.6% 10.9% 15.89% 22.1% 1.17 1984 1642.9 1701.0 -58.2 2040.8 7208.1 22.79% 20.18% 23.60% 20.7% 15.2% 28.31% 115.4% 1.33 1985 2004.8 2004.3 0.6 2090.7 9016.0 22.24% 22.03% 22.23% 17.8% 13.5% 23.19% 2.4% 1.63 1986 2122.0 2204.9 -82.9 2140.4 10275.2 20.65% 5.85% 21.46% 10.0% 8.9% 20.83% 2.4% 0.66 1987 2199.4 2262.2 -62.8 2390.5 12058.6 18.24% 3.64% 18.76% 2.6% 11.6% 19.82% 11.7% 0.31 1988 2357.2 2491.2 -134.0 2727.4 15042.8 15.67% 7.18% 16.56% 10.1% 11.3% 18.13% 14.1% 0.64 1989 2664.9 2823.8 -158.9 2821.9 16992.3 15.68% 13.05% 16.62% 13.3% 4.1% 16.61% 3.5% 3.18 1990 2937.1 3083.6 -146.5 2990.2 18667.8 15.73% 10.21% 16.52% 9.2% 3.8% 16.02% 6.0% 2.69 1991 3149.5 3386.6 -237.1 3296.9 21781.5 14.46% 7.23% 15.55% 9.8% 9.2% 15.14% 10.3% 0.79 1992 3483.4 3742.2 -258.8 4255.3 26923.5 12.94% 10.60% 13.90% 10.5% 14.2% 15.81% 29.1% 0.75 1993 4349.0 4642.3 -293.4 5126.9 35333.9 12.31% 24.85% 13.14% 24.1% 14.0% 14.51% 20.5% 1.77 1994 5218.1 5792.6 -574.5 6038.0 48197.9 10.83% 19.99% 12.02% 24.8% 13.1% 12.53% 17.8% 1.53 1995 6242.2 6823.7 -581.5 6909.8 60793.7 10.27% 19.63% 11.22% 17.8% 10.9% 11.37% 14.4% 1.80 1996 7408.0 7937.6 -529.6 8234.0 71176.6 10.41% 18.68% 11.15% 16.3% 10.0% 11.57% 19.2% 1.87 1997 8651.1 9233.6 -582.4 9262.8 78973.0 10.95% 16.78% 11.69% 16.3% 9.3% 11.73% 12.5% 1.80 1998 9876.0 10798.2 -922.2 10682.6 84402.3 11.70% 14.16% 12.79% 16.9% 7.8% 12.66% 15.3% 1.82 1999 11444.1 13187.7 -1743.6 12581.5 89677.1 12.76% 15.88% 14.71% 22.1% 7.6% 14.03% 17.8% 2.09 2000 13395.2 15886.5 -2491.3 15301.4 99214.6 13.50% 17.05% 16.01% 20.5% 8.4% 15.42% 21.6% 2.03 2001 16386.0 18902.6 -2516.5 17636.5 109655.2 14.94% 22.33% 17.24% 19.0% 8.3% 16.08% 15.3% 2.69 2002 18903.6 22053.2 -3149.5 20017.3 120332.7 15.71% 15.36% 18.33% 16.7% 9.1% 16.63% 13.5% 1.69 2003 21715.3 24650.0 -2934.7 24165.7 135822.8 15.99% 14.87% 18.15% 11.8% 10.0% 17.79% 20.7% 1.49 2004 26396.5 28486.9 -2090.4 28778.5 159878.3 16.51% 21.56% 17.82% 15.6% 10.1% 18.00% 19.1% 2.13 2005 31649.3 33930.3 -2281.0 34804.4 183084.8 17.29% 19.90% 18.53% 19.1% 10.2% 19.01% 20.9% 1.952006 38760.2 40422.7 -2162.5 45622.0 211923.5 18.29% 22.47% 19.07% 19.1% 11.6% 21.53% 31.1% 1.94 2007 51321.8 49781.4 1540.4 54223.8 249529.9 20.57% 32.41% 19.95% 23.2% 11.9% 21.73% 18.9% 2.72 2008 61330.4 62592.7 -1262.3 59521.6 314045.0 19.53% 19.50% 19.93% 25.7% 9.0% 18.95% 9.8% 2.17 2009 68477.0 76299.9 -7781.6 63104.0 335353.0 20.42% 11.65% 22.75% 21.9% 9.20% 18.82% 6.0% 1.27 2010 83080.0 89874.2 -6794.2 77390.0 397983.0 20.88% 21.33% 22.58% 17.8% 10.10% 19.45% 22.6% 2.11 2011 103740 108930 89720.31 471564 9.20%2012 117210 125712 -8502 110740 519322 23%7.8%2013 -1.2万图表1 1978-2010财政收入与支出比较图表2 1978-2010各项经济数据增长率图表3 1978-2010财政收入、支出及税收占GDP比重附加公文一篇,不需要的朋友可以下载后编辑删除,谢谢(关于进一步加快精准扶贫工作意)为认真贯彻落实省委、市委扶贫工作文件精神,根据《关于扎实推进扶贫攻坚工作的实施意见》和《关于进一步加快精准扶贫工作的意见》文件精神,结合我乡实际情况,经乡党委、政府研究确定,特提出如下意见:一、工作目标总体目标:“立下愚公志,打好攻坚战”,从今年起决战三年,实现全乡基本消除农村绝对贫困现象,实现有劳动能力的扶贫对象全面脱贫、无劳动能力的扶贫对象全面保障,不让一个贫困群众在全面建成小康社会进程中掉队。

我国近十年财政收入变迁的统计分析

我国近十年财政收入变迁的统计分析摘要:随着我国改革步伐的前进,国家财政收入较之前有大的改变,从财政收入比重,财政收入结构,财政收入总量上都有很大的改变。

特别是近些年的发展,财政收入的总量随着国民经济的提高,在总量上有了显著的增长。

财政收入近年来发展也是高于GDP的增长,相较于从前,呈现出增长态势。

一、财政收入总量变迁特征分析近十年来的发展,我国财政无论是从总量上还是从所占国民生产总值的比重上看都有了很明显的增长。

伴随着这种增长态势,说明我国财政在国民经济的宏观调控能力很强。

1、财政收入总量的提高图1在十年的发展中,我国的经济增长是有目共睹的,与此同时财政收入的提高也是相应的快速提高。

我国财政收入从2002年的18903.64亿元到2011年的103874.43亿元,十年中的发展中我国财政收入增长近5.5倍。

相较于改革初期,财政收入的稳步发展主要可归结于两个原因:其一是在经历了二十年的经济建设以来国民经济基础有了很大飞跃;其二是在1998年明确了建立公共财政框架政策之后伴随经济发展和财政管理能力的提高。

其两点是稳固财政收入增长和保障其平稳发展的原因。

2、财政收入占GDP比重增长在近十年的发展中财政收入能保持稳步发展,总量不断提高,作用于经济建设能力逐渐增强的主要原因是依赖于国民生产总值的稳步不断提高,而财政收入占国民生产总值的比重也随之不断提高。

图2图3财政收入占GDP比重从2002年的15.71%到2011年的21.96%,从图2 中可以看到,我国财政收入占GDP的比重不断提高。

GDP中财政收入的比重是一项用来衡量一个国家宏观赋税的指标,从中可以看出我国赋税的总量是不断提高的。

但是从表3中可以看到的是税收在财政收入中的比重是在不断下降的,可以看出国家是在调整税收体系,在保障财政收入稳定发展的情况下减轻赋税。

二、财政收入结构变迁特征分析1、中央与地方财政年份财政收入(亿元)比重 (%)中央地方中央地方2002 18903.64 10388.64 8515.00 55.0 45.0 2003 21715.25 11865.27 9849.98 54.6 45.4 2004 26396.47 14503.10 11893.37 54.9 45.1 2005 31649.29 16548.53 15100.76 52.3 47.7200638760.20 20456.62 18303.58 52.8 47.2 2007 51321.78 27749.16 23572.62 54.1 45.9 2008 61330.35 32680.56 28649.79 53.3 46.7 2009 68518.30 35915.71 32602.59 52.4 47.6 2010 83101.51 42488.47 40613.04 51.1 48.9 2011103874.43 51327.3252547.1149.450.6表4表5中央与地方的财政收入总来看在近十年来都在提高,中央财政所占总财政收入的比重常年保持在50%以上。

中国历年财政收入一览表

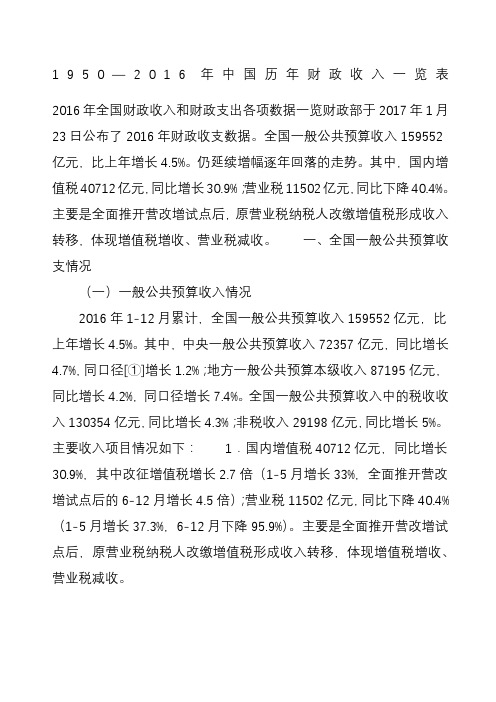

1950—2016年中国历年财政收入一览表2016年全国财政收入和财政支出各项数据一览财政部于2017年1月23日公布了2016年财政收支数据。

全国一般公共预算收入159552亿元,比上年增长4.5%。

仍延续增幅逐年回落的走势。

其中,国内增值税40712亿元,同比增长30.9%;营业税11502亿元,同比下降40.4%。

主要是全面推开营改增试点后,原营业税纳税人改缴增值税形成收入转移,体现增值税增收、营业税减收。

一、全国一般公共预算收支情况(一)一般公共预算收入情况2016年1-12月累计,全国一般公共预算收入159552亿元,比上年增长4.5%。

其中,中央一般公共预算收入72357亿元,同比增长4.7%,同口径[①]增长1.2%;地方一般公共预算本级收入87195亿元,同比增长4.2%,同口径增长7.4%。

全国一般公共预算收入中的税收收入130354亿元,同比增长4.3%;非税收入29198亿元,同比增长5%。

主要收入项目情况如下:1.国内增值税40712亿元,同比增长30.9%,其中改征增值税增长2.7倍(1-5月增长33%,全面推开营改增试点后的6-12月增长4.5倍);营业税11502亿元,同比下降40.4%(1-5月增长37.3%,6-12月下降95.9%)。

主要是全面推开营改增试点后,原营业税纳税人改缴增值税形成收入转移,体现增值税增收、营业税减收。

考虑收入在税种间转移因素,将改征增值税与营业税合并计算,1-12月累计增长5.4%。

其中,1-5月增长36.6%;6-12月下降16.9%,主要受全面推开营改增试点的政策性减收影响。

2.国内消费税10217亿元,同比下降3.1%。

主要受卷烟、成品油产销量下滑的影响。

3.企业所得税28850亿元,同比增长6.3%。

其中,金融业企业所得税8802亿元,增长2.7%;工业企业所得税7329亿元,下降1.3%;房地产企业所得税3641亿元,增长26.8%。