A01069《经营地涉税事项反馈表》

经营地涉税事项反馈表-模板

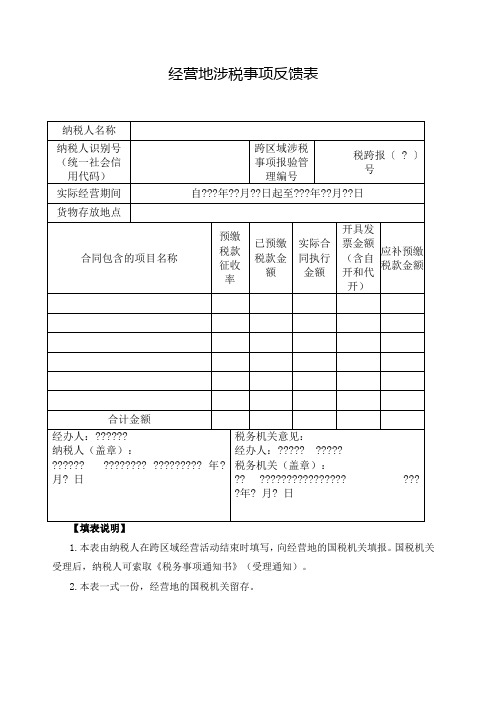

经营地涉税事项反馈表

【填表说明】

1.本表由纳税人在跨区域经营活动结束时填写,向经营地的国税机关填报。

国税机关受理后,纳税人可索取《税务事项通知书》(受理通知)。

2.本表一式一份,经营地的国税机关留存。

3.“纳税人识别号(统一社会信用代码)”栏,未换领加载统一社会信用代码营业执照的纳税人填写原15位纳税人识别号,已领用加载统一社会信用代码营业执照的纳税人填写18位统一社会信用代码。

4.“跨区域涉税事项报验管理编号”栏填写原《跨区域涉税事项报告表》中注明的管理编号。

5.“实际经营期间”栏填写实际经营开始日期和经营结束日期。

6.“货物存放地点”栏填写跨区域经营货物的具体存放地点,要明确填到区、街及街道号。

若无跨区经营货物的,此栏不需要填写。

6.“预缴税款征收率”栏按预缴税款时适用的征收率填写。

7.“已预缴税款金额”栏填写已向经营地国税机关预缴的增值税税款的累计金额(金额单位:元,下同)。

8.纳税人在向经营地的国税机关预缴税款后,应当及时向经营地的地税机关申报缴纳相应的税费。

纳税人结清经营地的国税机关、地税机关应纳税款以及其他涉税事项后,才能向经营地的国税机关填报本表。

Welcome To Download !!!

欢迎您的下载,资料仅供参考!。

经营地涉税事项反馈表-模板

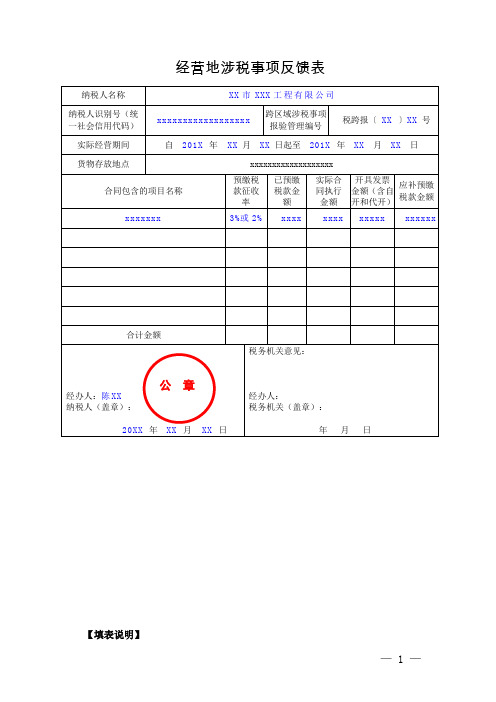

经阵营涉税事项反应表纳税人名称纳税人辨别名(统跨地区涉税事项税跨报〔〕号一社会信誉代码)报验管理编号实质经营时期自年月日起至年月日货物寄存地址预缴税已预缴实质合开具发票应补预缴合同包括的项目名称款征收税款金同执行金额(含自税款金额率额金额开和代开)共计金额税务机关建议:经办人:纳税人(盖印):经办人:税务机关(盖印):年月日年月日【填表说明】1.本表由纳税人在跨地区经营活动结束时填写,向经阵营的国税机关填报。

国税机关受理后,纳税人可讨取《税务事项通知书》(受理通知)。

2.本表一式一份,经阵营的国税机关保存。

3.“纳税人辨别名(一致社会信誉代码)”栏,未换领加载一致社会信誉代码营业执照的纳税人填写原 15位纳税人辨别名,已领用加载一致社会信誉代码营业执照的纳税人填写 18位一致社会信誉代码。

4.“跨地区涉税事项报验管理编号”栏填写原《跨地区涉税事项报告表》中注明的管理编号。

5.“实质经营时期”栏填写实质经营开始日期和经营结束日期。

6.“货物寄存地址”栏填写跨地区经营货物的详细寄存地址,要明确填到区、街及街道号。

若无跨区经营货物的,此栏不需要填写。

6.“预缴税款征收率”栏按预缴税款时合用的征收率填写。

7.“已预缴税款金额”栏填写已向经阵营国税机关预缴的增值税税款的累计金额(金额单位:元,下同)。

8.纳税人在向经阵营的国税机关预缴税款后 , 应该实时向经阵营的地税机关申报缴纳相应的税费。

纳税人结清经阵营的国税机关、地税机关应纳税款以及其余涉税事项后,才能向经阵营的国税机关填报本表。

经营地涉水事项反馈表

附件2

经营地涉税事项反馈表

【填表说明】

1.本表由纳税人在跨区域经营活动结束时填写,向经营地的国税机关填报。

国税机关受理后,纳税人可索取《税务事项通知书》(受理通知)。

2.本表一式一份,经营地的国税机关留存。

3.“纳税人识别号(统一社会信用代码)”栏,未换领加载统一社会信用代码营业执照的纳税人填写原15位纳税人识别号,已领用加载统一社会信用代码营业执照的纳税人填写18位统一社会信用代码。

4.“跨区域涉税事项报验管理编号”栏填写原《跨区域涉税事项报告表》中注明的管理编号。

5.“实际经营期间”栏填写实际经营开始日期和经营结束日期。

6.“货物存放地点”栏填写跨区域经营货物的具体存放地点,要明确填到区、街及街道号。

若无跨区经营货物的,此栏不需要填写。

6.“预缴税款征收率”栏按预缴税款时适用的征收率填写。

7.“已预缴税款金额”栏填写已向经营地国税机关预缴的增值税税款的累计金额(金额单位:元,下同)。

8.纳税人在向经营地的国税机关预缴税款后,应当及时向经营地的地税机关申报缴纳相应的税费。

纳税人结清经营地的国税机关、地税机关应纳税款以及其他涉税事项后,才能向经营地的国税机关填报本表。

2020年经营地涉税事项反馈表模板(精选干货)

经营地涉税事项反馈表纳税人名称纳税人识别号(统一社会信用代码)跨区域涉税事项报验管理编号税跨报〔〕号实际经营期间自年月日起至年月日货物存放地点合同包含的项目名称预缴税款征收率已预缴税款金额实际合同执行金额开具发票金额(含自开和代开)应补预缴税款金额合计金额经办人:纳税人(盖章):年月日税务机关意见:经办人:税务机关(盖章):年月日【填表说明】1.本表由纳税人在跨区域经营活动结束时填写,向经营地的国税机关填报.国税机关受理后,纳税人可索取《税务事项通知书》(受理通知)。

2.本表一式一份,经营地的国税机关留存.3.“纳税人识别号(统一社会信用代码)"栏,未换领加载统一社会信用代码营业执照的纳税人填写原15位纳税人识别号,已领用加载统一社会信用代码营业执照的纳税人填写18位统一社会信用代码。

4.“跨区域涉税事项报验管理编号”栏填写原《跨区域涉税事项报告表》中注明的管理编号。

5.“实际经营期间”栏填写实际经营开始日期和经营结束日期。

6.“货物存放地点"栏填写跨区域经营货物的具体存放地点,要明确填到区、街及街道号.若无跨区经营货物的,此栏不需要填写。

6.“预缴税款征收率"栏按预缴税款时适用的征收率填写。

7.“已预缴税款金额”栏填写已向经营地国税机关预缴的增值税税款的累计金额(金额单位:元,下同)。

8.纳税人在向经营地的国税机关预缴税款后,应当及时向经营地的地税机关申报缴纳相应的税费。

纳税人结清经营地的国税机关、地税机关应纳税款以及其他涉税事项后,才能向经营地的国税机关填报本表。

...... 感谢聆听 ......。

经营地税事项反馈表格模板

附件2

经营地涉税事项反馈表

【填表说明】

1.本表由纳税人在跨区域经营活动结束时填写,向经营地的国税机关填报。

国税机关受理后,

纳税人可索取《税务事项通知书》(受理通知)。

2.本表一式一份,经营地的国税机关留存。

3.“纳税人识别号(统一社会信用代码)”栏,未换领加载统一社会信用代码营业执照的纳税人填写原15位纳税人识别号,已领用加载统一社会信用代码营业执照的纳税人填写18位统一社会信

用代码。

4.“跨区域涉税事项报验管理编号”栏填写原《跨区域涉税事项报告表》中注明的管理编号。

5.“实际经营期间”栏填写实际经营开始日期和经营结束日期。

费。

经营地涉税事项反馈表-模板之欧阳道创编

经营地涉税事项反馈表

1.本表由纳税人在跨区域经营活动结束时填写,向经营地的国税机关填报。

国税机关受理后,纳税人可索取《税务事项通知书》(受理通知)。

2.本表一式一份,经营地的国税机关留存。

3.“纳税人识别号(统一社会信用代码)”栏,未换领加载统一社会信用代码营业执照的纳税人填写原15位纳税人识别号,已领用加载统一社会信用代码营业执照的纳税人填写18位统一社会信用代码。

4.“跨区域涉税事项报验管理编号”栏填写原《跨区域涉税事项报告表》中注明的管理编号。

5.“实际经营期间”栏填写实际经营开始日期和经营结束日期。

6.“货物存放地点”栏填写跨区域经营货物的具体存放地点,要明确填到区、街及街道号。

若无跨区经营货物的,此栏不需要填写。

6.“预缴税款征收率”栏按预缴税款时适用的征收率填写。

7.“已预缴税款金额”栏填写已向经营地国税机关预缴的增值税税款的累计金额(金额单位:元,下同)。

8.纳税人在向经营地的国税机关预缴税款后,应当及时向经营地的地税机关申报缴纳相应的税费。

纳税人结清经营地的国税机关、地税机关应纳税款以及其他涉税事项后,才能向经营地的国税机关填报本表。

经营地涉税事项反馈表-模板之欧阳光明创编

经营地涉税事项反馈表

【填表说明】

1.本表由纳税人在跨区域经营活动结束时填写,向经营地的国税机关填报。

国税机关受理后,纳税人可索取《税务事项通知书》(受理通知)。

2.本表一式一份,经营地的国税机关留存。

3.“纳税人识别号(统一社会信用代码)”栏,未换领加载统一社会信用代码营业执照的纳税人填写原15位纳税人识别号,已领用加载统一社会信用代码营业执照的纳税人填写18位统一社会信用代码。

4.“跨区域涉税事项报验管理编号”栏填写原《跨区域涉税事项报告表》中注明的管理编号。

5.“实际经营期间”栏填写实际经营开始日期和经营结束日期。

6.“货物存放地点”栏填写跨区域经营货物的具体存放地点,要明确填到区、街及街道号。

若无跨区经营货物的,此栏不需要填写。

6.“预缴税款征收率”栏按预缴税款时适用的征收率填写。

7.“已预缴税款金额”栏填写已向经营地国税机关预缴的增值税税款的累计金额(金额单位:元,下同)。

8.纳税人在向经营地的国税机关预缴税款后,应当及时向经营地的地税机关申报缴纳相应的税费。

纳税人结清经营地的国税机关、地税机关应纳税款以及其他涉税事项后,才能向经营地的国税机关填报本表。

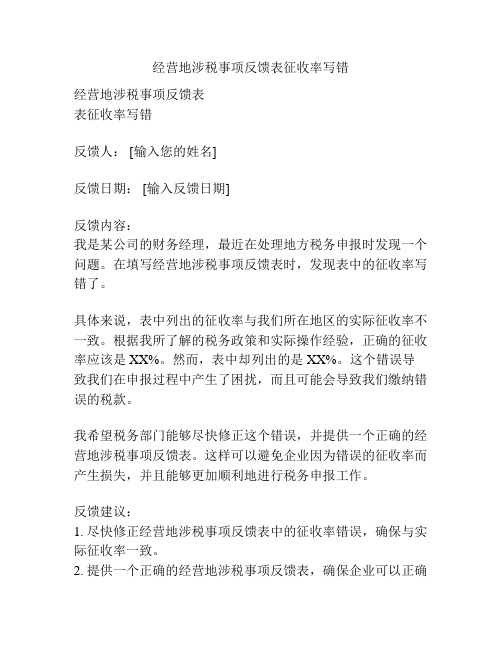

经营地涉税事项反馈表征收率写错

经营地涉税事项反馈表征收率写错

经营地涉税事项反馈表

表征收率写错

反馈人: [输入您的姓名]

反馈日期: [输入反馈日期]

反馈内容:

我是某公司的财务经理,最近在处理地方税务申报时发现一个问题。

在填写经营地涉税事项反馈表时,发现表中的征收率写错了。

具体来说,表中列出的征收率与我们所在地区的实际征收率不一致。

根据我所了解的税务政策和实际操作经验,正确的征收率应该是XX%。

然而,表中却列出的是XX%。

这个错误导致我们在申报过程中产生了困扰,而且可能会导致我们缴纳错误的税款。

我希望税务部门能够尽快修正这个错误,并提供一个正确的经营地涉税事项反馈表。

这样可以避免企业因为错误的征收率而产生损失,并且能够更加顺利地进行税务申报工作。

反馈建议:

1. 尽快修正经营地涉税事项反馈表中的征收率错误,确保与实际征收率一致。

2. 提供一个正确的经营地涉税事项反馈表,确保企业可以正确

填写申报信息。

3. 定期检查和更新税务申报相关表格,以确保准确性和可靠性。

请尽快处理这个问题,谢谢您的支持与配合!

反馈人签名: [输入您的签名]。

经营地涉税事项反馈表-模板之欧阳法创编

经营地涉税事项反馈表

1.本表由纳税人在跨区域经营活动结束时填写,向经营地的国税机关填报。

国税机关受理后,纳税人可索取《税务事项通知书》(受理通知)。

2.本表一式一份,经营地的国税机关留存。

3.“纳税人识别号(统一社会信用代码)”栏,未换领加载统一社会信用代码营业执照的纳税人填写原15位纳税人识别号,已领用加载统一社会信用代码营业执照的纳税人填写18位统一社会信用代码。

4.“跨区域涉税事项报验管理编号”栏填写原《跨区域涉税事项报告表》中注明的管理编号。

5.“实际经营期间”栏填写实际经营开始日期和经营结束日期。

6.“货物存放地点”栏填写跨区域经营货物的具体存放地点,要明确填到区、街及街道号。

若无跨区经营货物的,此栏不需要填写。

6.“预缴税款征收率”栏按预缴税款时适用的征收率填写。

7.“已预缴税款金额”栏填写已向经营地国税机关预缴的增值税税款的累计金额(金额单位:元,下同)。

8.纳税人在向经营地的国税机关预缴税款后,应当及时向经营地的地税机关申报缴纳相应的税费。

纳税

人结清经营地的国税机关、地税机关应纳税款以及其他涉税事项后,才能向经营地的国税机关填报本表。

经营地涉税事项反馈表-模板

经营地涉税事项反馈表之迟辟智美创作

1.本表由纳税人在跨区域经营活动结束时填写,向经营地的国税机关填报.国税机关受理后,纳税人可索取《税务事项通知书》(受理通知).

2.本表一式一份,经营地的国税机关留存.

3.“纳税人识别名(统一社会信用代码)”栏,未换领加载统一社会信用代码营业执照的纳税人填写原15位纳税人识别

名,已领用加载统一社会信用代码营业执照的纳税人填写18位统一社会信用代码.

4.“跨区域涉税事项报验管理编号”栏填写原《跨区域涉税事项陈说表》中注明的管理编号.

5.“实际经营期间”栏填写实际经营开始日期和经营结束日期.

6.“货物寄存地址”栏填写跨区域经营货物的具体寄存地址,要明确填到区、街及街道号.若无跨区经营货物的,此栏不需要填写.

6.“预缴税款征收率”栏按预缴税款时适用的征收率填写.

7.“已预缴税款金额”栏填写已向经营地国税机关预缴的增值税税款的累计金额(金额单元:元,下同).

8.纳税人在向经营地的国税机关预缴税款后,应当及时向经营地的地税机关申报缴纳相应的税费.纳税人结清经营地的国税机关、地税机关应纳税款以及其他涉税事项后,才华向经营地的国税机关填报本表.。

经营地涉税事项反馈表

经营地涉税事项反馈表

问:跨区域经营结束,《经营地涉税事项反馈表》应如何反馈?

答:根据《国家税务总局关于明确跨区域涉税事项报验管理相关问题的公告》(国家税务总局公告2018年第38号)第五条规定,纳税人跨区域经营活动结束后,应当结清经营地税务机关的应纳税款以及其他涉税事项,向经营地的税务机关填报《经营地涉税事项反馈表》。

经营地的税务机关核对《经营地涉税事项反馈表》后,及时将相关信息反馈给机构所在地的税务机关。

纳税人不需要另行向机构所在地的税务机关反馈。

一、纳税人跨区域经营前不再开具相关证明,改为填报《跨区域涉税事项报告表》。

这是一个重大改变,现在只要向税务部门填报相关资料就可,大大减轻了企业负担。

二、税务机关不再按照180天设置报验管理的固定有效期,改按跨区域经营合同执行期限作为有效期限。

有效避免了合同期限长的项目多次报验的情况。

三、具备网上办税条件的,纳税人可通过网上办税系统,自主填报《跨区域涉税事项报告表》。

四、纳税人跨区域经营活动结束后,应当结清经营地的国税机关、地税机关的应纳税款以及其他涉税事项,向经营地的国税机关填报《经营地涉税事项反馈表》。

经营地的国税机关核对后,推送经营地的地税机关核对,地税机关同意办结的,经营地的国税机关应当及时将相关信息反馈给机构所在地的国税机关。

纳税人不需要另行向机构所在地的税务机关反馈。

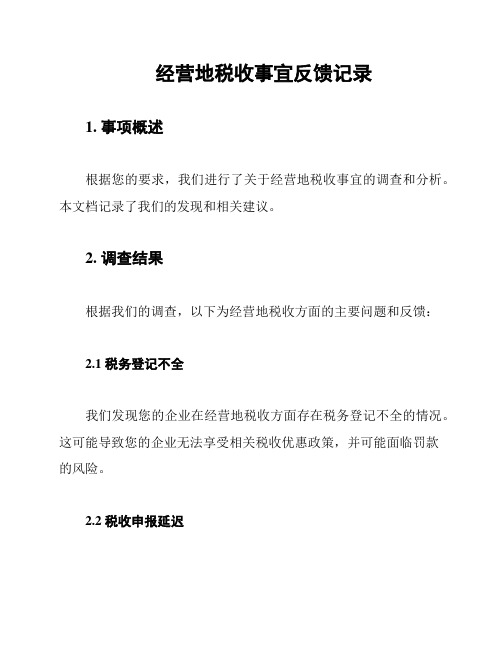

经营地税收事宜反馈记录

经营地税收事宜反馈记录1. 事项概述根据您的要求,我们进行了关于经营地税收事宜的调查和分析。

本文档记录了我们的发现和相关建议。

2. 调查结果根据我们的调查,以下为经营地税收方面的主要问题和反馈:2.1 税务登记不全我们发现您的企业在经营地税收方面存在税务登记不全的情况。

这可能导致您的企业无法享受相关税收优惠政策,并可能面临罚款的风险。

2.2 税收申报延迟我们注意到您的企业在税收申报方面存在延迟的情况。

这可能会影响您的企业的纳税合规性,并可能导致滞纳金的产生。

2.3 错误报税在我们的调查中,我们发现了一些涉及错误报税的问题。

这可能导致您的企业缴纳更高的税款,同时也可能引起税务部门的审查。

2.4 未及时更新税收政策我们发现您的企业在及时了解和适应最新的税收政策方面存在一定欠缺。

这可能导致您错过相关的税收优惠和减免政策,从而增加企业的税负。

3. 建议措施基于我们的调查结果,我们对您的经营地税收事宜提出以下建议:3.1 税务登记完善我们建议您及时更新和完善税务登记信息,确保企业享受相关税收政策的优惠,并降低罚款的风险。

3.2 税收申报及时性您应该确保按时进行税收申报,并确保申报内容准确无误,以避免滞纳金的产生。

3.3 加强内部监控与培训为了避免错误报税,您应该加强内部财务监控体系,并确保相关人员接受适当的培训和指导,以保证报税的准确性。

3.4 定期更新税收政策您应该建立一个有效的机制,定期跟踪和了解最新的税收政策,并适时调整经营策略,以充分利用相关税收优惠和减免政策。

4. 结论经过对经营地税收事宜的调查和分析,我们提供了上述建议。

我们鼓励您采取相应措施,改进您的税务管理,以确保您的企业在税收方面合规,并最大化地减少税务负担。

请注意,本文档提供的建议仅供参考,具体操作和决策仍需根据您的具体情况和法律规定进行。

如有需要,请咨询专业税务顾问以获得进一步的指导和帮助。

备注:本文档所述内容均为我们的独立分析和建议,未引用任何未能确认的内容。

经营地涉税事项反馈表模板

经营地涉税事项反馈表

1.本表由纳税人在跨区域经营活动结束时填写,向经营地的国税机关填报。

国税机关受理后,纳税人可索取《税务事项通知书》(受理通知)。

2.本表一式一份,经营地的国税机关留存。

3.“纳税人识别号(统一社会信用代码)”栏,未换领加载统一社会信用代码营业执照的纳税人填写原15位纳税人识别号,已领用加载统一社会信用代码营业执照的纳税人填写18位统一社会信用代码。

4.“跨区域涉税事项报验管理编号”栏填写原《跨区域涉税事项报告表》中注明的管理编号。

5.“实际经营期间”栏填写实际经营开始日期和经营结束日期。

6.“货物存放地点”栏填写跨区域经营货物的具体存放地点,要明确填到区、街及街道号。

若无跨区经营货物的,此栏不需要填写。

6.“预缴税款征收率”栏按预缴税款时适用的征收率填写。

7.“已预缴税款金额”栏填写已向经营地国税机关预缴的增值税税款的累计金额(金额单位:元,下同)。

8.纳税人在向经营地的国税机关预缴税款后,应当及时向经营地的地税机关申报缴纳相应的税费。

纳税人结清经营地的国税机关、地税机关应纳税款以及其他涉税事项后,才能向经营地的国税机关填报本表。

经营地涉税事项反馈表-模板

经营地涉税事项反馈表之宇文皓月创作

【填表说明】

1.本表由纳税人在跨区域经营活动结束时填写,向经营地的国税机关填报。

国税机关受理后,纳税人可索取《税务事项通知书》(受理通知)。

2.本表一式一份,经营地的国税机关留存。

3.“纳税人识别号(统一社会信用代码)”栏,未换领加载统一社会信用代码营业执照的纳税人填写原15位纳税人识别号,已领用

加载统一社会信用代码营业执照的纳税人填写18位统一社会信用代码。

4.“跨区域涉税事项报验管理编号”栏填写原《跨区域涉税事项陈述表》中注明的管理编号。

5.“实际经营期间”栏填写实际经营开始日期和经营结束日期。

6.“货物存放地点”栏填写跨区域经营货物的具体存放地点,要明确填到区、街及街道号。

若无跨区经营货物的,此栏不需要填写。

6.“预缴税款征收率”栏按预缴税款时适用的征收率填写。

7.“已预缴税款金额”栏填写已向经营地国税机关预缴的增值税税款的累计金额(金额单位:元,下同)。

8.纳税人在向经营地的国税机关预缴税款后,应当及时向经营地的地税机关申报缴纳相应的税费。

纳税人结清经营地的国税机关、地税机关应纳税款以及其他涉税事项后,才干向经营地的国税机关填报本表。

经营地涉税事项反馈表

经营地涉税事项反馈表

1.本表由纳税人在跨区域经营活动结束时填写,向经营地的国税机关填报。

国税机关受理后,纳税人可索取《税务事项通知书》(受理通知)。

2.本表一式一份,经营地的国税机关留存。

3.“纳税人识别号(统一社会信用代码)”栏,未换领加载统一社会信用代码营业执照的纳税人填写原15位纳税人识别号,已领用加载统一社会信用代码营业执照的纳税人填写18位统一社会信用代码。

4.“跨区域涉税事项报验管理编号”栏填写原《跨区域涉税事项报告表》中注明的管理编号。

5.“实际经营期间”栏填写实际经营开始日期和经营结束日期。

6.“货物存放地点”栏填写跨区域经营货物的具体存放地点,要明确填到区、街及街道号。

若无跨区经营货物的,此栏不需要填写。

6.“预缴税款征收率”栏按预缴税款时适用的征收率填写。

7.“已预缴税款金额”栏填写已向经营地国税机关预缴的增值税税款的累计金额(金额单位:元,下同)。

8.纳税人在向经营地的国税机关预缴税款后,应当及时向经营地的地税机关申报缴纳相应的税费。

纳税人结清经营地的国税机关、地税机关应纳税款以及其他涉税事项后,才能向经营地的国税机关填报本表。

经营地涉税事项反馈表

经营地涉税事项反馈表

【填表说明】

1.本表由纳税人在跨区域经营活动结束时填写,向经营地的国税机关填报。

国税机关受理后,纳税人可索取《税务事项通知书》(受理通知)。

2.本表一式一份,经营地的国税机关留存。

3.“纳税人识别号(统一社会信用代码)”栏,未换领加载统一社会信用代码营业执照的纳税人填写原15位纳税人识别号,已领用加载统一社会信用代码营业执照的纳税人填写18位统一社会信用代码。

4.“跨区域涉税事项报验管理编号”栏填写原《跨区域涉税事项报告表》中注明的管理编号。

5.“实际经营期间”栏填写实际经营开始日期和经营结束日期。

6.“货物存放地点”栏填写跨区域经营货物的具体存放地点,要明确填到区、街及街道号。

若无跨区经营货物的,此栏不需要填写。

6.“预缴税款征收率”栏按预缴税款时适用的征收率填写。

7.“已预缴税款金额”栏填写已向经营地国税机关预缴的增值税税款的累计金额(金额单位:元,下同)。

8.纳税人在向经营地的国税机关预缴税款后,应当及时向经营地的地税机关申报缴纳相应的税费。

纳税人结清经营地的国税机关、地税机关应纳税款以及其他涉税事项后,才能向经营地的国税机关填报本表。

经营地涉税事项反馈表

经营地涉税事项反馈表

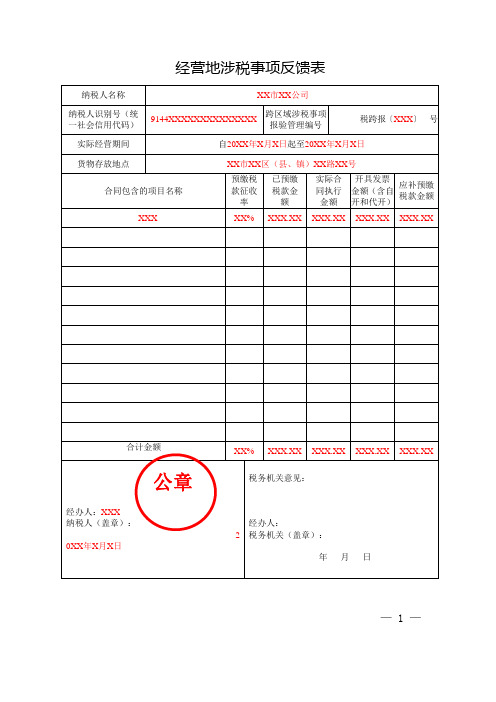

— 1 —

【填表说明】

1.本表由纳税人在跨区域经营活动结束时填写,向经营地的税务机关填报。

税务机关受理后,纳税人可索取《税务事项通知书》(受理通知)。

2.本表一式一份,经营地的税务机关留存。

3.“纳税人识别号(统一社会信用代码)”栏,未换领加载统一社会信用代码营业执照的纳税人填写原15位纳税人识别号,已领用加载统一社会信用代码营业执照的纳税人填写18位统一社会信用代码。

4.“跨区域涉税事项报验管理编号”栏填写原《跨区域涉税事项报告表》中注明的管理编号。

5.“实际经营期间”栏填写实际经营开始日期和经营结束日期。

6.“货物存放地点”栏填写跨区域经营货物的具体存放地点,要明确填到区、街及街道号。

若无跨区经营货物的,此栏不需要填写。

7.“预缴税款征收率”栏按预缴税款时适用的征收率填写。

8.“已预缴税款金额”栏填写已向经营地税务机关预缴的增值税税款的累计金额(金额单位:元,下同)。

9.纳税人结清经营地的税务机关应纳税款,以及办结其他涉税事项后,才能向经营地的税务机关填报本表。

— 2 —。

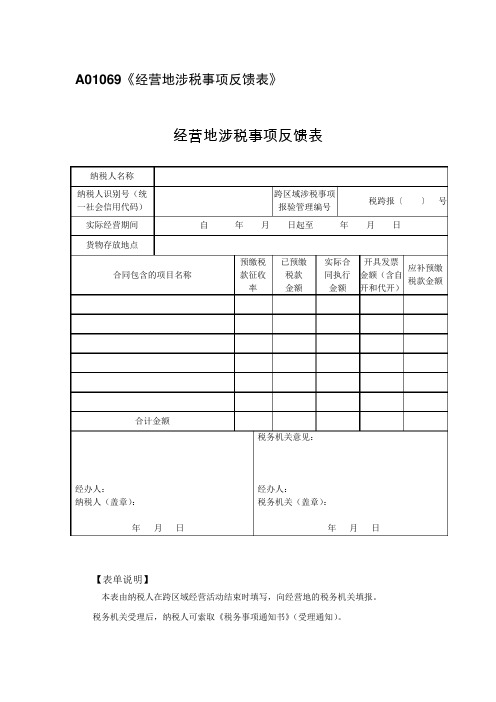

A01069《经营地涉税事项反馈表》

A01069《经营地涉税事项反馈表》经营地涉税事项反馈表 纳税人名称纳税人识别号(统一社会信用代码) 跨区域涉税事项报验管理编号税跨报〔 〕号实际经营期间 自 年 月 日起至 年 月 日 货物存放地点合同包含的项目名称 预缴税款征收率已预缴税款金额实际合同执行金额开具发票金额(含自开和代开)应补预缴税款金额合计金额经办人:纳税人(盖章):年 月 日 税务机关意见:经办人:税务机关(盖章):年 月 日【表单说明】1.本表由纳税人在跨区域经营活动结束时填写,向经营地的税务机关填报。

税务机关受理后,纳税人可索取《税务事项通知书》(受理通知)。

2.本表一式一份,经营地的税务机关留存。

3.“纳税人识别号(统一社会信用代码)”栏,未换领加载统一社会信用代码营业执照的纳税人填写原15位纳税人识别号,已领用加载统一社会信用代码营业执照的纳税人填写18位统一社会信用代码。

“跨区域涉税事项报验管理编号”栏填写原《跨区域涉税事项报告表》中注明的管理4.编号。

5.“实际经营期间”栏填写实际经营开始日期和经营结束日期。

“货物存放地点”栏填写跨区域经营货物的具体存放地点,要明确填到区、街及街道6.号。

若无跨区经营货物的,此栏不需要填写。

7.“预缴税款征收率”栏按预缴税款时适用的征收率填写。

“已预缴税款金额”栏填写已向经营地税务机关预缴的增值税税款的累计金额(金额8.单位:元,下同)。

9.纳税人结清经营地的税务机关应纳税款,以及办结其他涉税事项后,才能向经营地的税务机关填报本表。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

A01069《经营地涉税事项反馈表》

经营地涉税事项反馈表

【表单说明】

1.本表由纳税人在跨区域经营活动结束时填写,向经营地的税务机关填报。

税务机关受理后,纳税人可索取《税务事项通知书》(受理通知)。

2.本表一式一份,经营地的税务机关留存。

3.“纳税人识别号(统一社会信用代码)”栏,未换领加载统一社会信用代码营业执照的纳税人填写原15位纳税人识别号,已领用加载统一社会信用代码营业执照的纳税人填写18位统一社会信用代码。

4.“跨区域涉税事项报验管理编号”栏填写原《跨区域涉税事项报告表》中注明的管理编号。

5.“实际经营期间”栏填写实际经营开始日期和经营结束日期。

6.“货物存放地点”栏填写跨区域经营货物的具体存放地点,要明确填到区、街及街道号。

若无跨区经营货物的,此栏不需要填写。

7.“预缴税款征收率”栏按预缴税款时适用的征收率填写。

8.“已预缴税款金额”栏填写已向经营地税务机关预缴的增值税税款的累计金额(金额单位:元,下同)。

9.纳税人结清经营地的税务机关应纳税款,以及办结其他涉税事项后,才能向经营地的税务机关填报本表。