中国航运经纪产业的发展和展望-2019年精选文档

我国内贸集装箱航运发展展望

我国内贸集装箱航运发展展望一、发展背景我国是世界上最大的贸易国之一,对外贸易一直是我国经济发展的重要支撑,而集装箱航运则是我国对外贸易的主要运输方式之一。

根据交通部的数据显示,2019年我国集装箱吞吐量达到了约2.68亿标准箱,位居世界第一。

在这样一个巨大的内贸集装箱航运市场中,我国的内贸集装箱航运行业也拥有巨大的发展空间和潜力。

与此我国内贸集装箱航运也面临着一些挑战。

首先是市场需求的快速增长,由于内陆开发的迅猛发展,以及消费市场需求的提升,导致内陆港口需要更多的集装箱航运服务。

其次是航运市场的激烈竞争,随着外资航运公司的进入和国内市场的竞争加剧,我国内贸集装箱航运市场的竞争程度也在不断加剧。

再者是交通运输成本的不断上升,包括船舶燃料价格的上涨、港口装卸费用的提高等,都使得内贸集装箱航运成本不断攀升。

面对这些挑战,我国内贸集装箱航运行业需要加快改革步伐,提高市场竞争力,适应市场需求,才能在激烈的市场竞争中立于不败之地。

二、发展展望1.加快内河航运发展随着我国内陆地区经济的快速发展,内河航运市场潜力巨大。

内河航运不受季节影响,航运成本相对较低,运输效率也较高,能够有效减少运输时间。

发展内河航运具有重要的战略意义。

在内贸集装箱航运中,加快内河航运发展是一个重要的方向。

我国应该加快内河航运网络建设,推进内河航运船只规模化、现代化建设,提高内河航运的运力和服务水平。

还要加强内河港口的建设,完善内河航运服务体系,为内河航运提供更好的保障条件。

2.提高航运服务水平提高航运服务水平是内贸集装箱航运发展的关键。

在当前的市场环境下,航运公司不仅需要拥有良好的运力和航线布局,更需要提供全方位、一体化的服务。

包括提供全程货物追踪、清关代办、货物仓储等一系列增值服务,满足客户多样化的需求。

还需要加强航线网络的建设,推进航运信息化建设,提升航运服务效率。

只有提高航运服务水平,才能赢得市场,提高市场竞争力。

3.促进船舶技术创新在内贸集装箱航运发展的过程中,船舶技术创新也是一个重要的方面。

中国国际航运发展现状及未来趋势分析

中国国际航运发展现状及未来趋势分析随着全球经济的不断发展和中国的崛起,中国国际航运发展正处于一个重要的转折点。

本文将对中国国际航运的现状进行分析,并展望未来的发展趋势。

中国国际航运现状分析中国国际航运业是中国经济发展不可或缺的组成部分。

近年来,中国国际航运发展迅猛,已经成为世界上最大的货物进出口国家。

以下是中国国际航运业的现状分析:1. 航运港口规模扩大:中国国际航运业务主要集中在中国沿海的主要港口,如上海、深圳、大连和青岛等。

这些港口拥有现代化的设施和优良的服务,吸引了大量的国际贸易。

同时,中国还在进一步投资和发展内陆港口,以提高货物运输的效率。

2. 货物吞吐量增长迅速:中国国际航运业的货物吞吐量连续多年保持高速增长。

中国的制造业出口增加,带动着货物运输需求的增加。

中国国际航运公司积极应对市场需求,提高船舶的装载能力和货物运输的效率,以满足日益增长的货运需求。

3. 航运业务多元化:中国国际航运已经逐渐从传统的国际水运发展到包括航空货运、陆路运输和物流等多个领域。

这种多元化的发展趋势使中国国际航运业更加强大和竞争力强。

中国国际航运未来趋势分析中国国际航运业面临着许多机遇和挑战。

以下是未来中国国际航运可能的发展趋势:1. 注重环境可持续性:随着全球对可持续发展的要求不断提高,中国国际航运业需要注重环境保护和碳排放减少。

未来中国国际航运业可能会采取更多环保措施,如使用燃料效率更高的船舶和推动低碳港口建设。

2. 加强数字化和物流科技:中国国际航运业可以通过数字化技术和物流科技的应用来提高运输效率和服务质量。

未来,中国国际航运业可能会在自动化装卸设备、智能运输管理系统和物联网技术等方面加大投资。

3. 深化海铁联运:中国国内的铁路技术和线路网络不断发展,与海洋航运的联合可以提供更好的货物运输选择。

未来中国国际航运业可能会进一步深化海铁联运,促进陆海贸易的发展。

4. 推动一带一路倡议:中国的一带一路倡议为中国国际航运业提供了巨大的发展机遇。

中国航运业的现状与展望

课程号:00320034,课序号:0 开课学期:2011-2012(一)课程名: 国际航运管理中国航运业的现状与展望【摘要】:航运业是服务贸易一种,包括国际海上运输、航运辅助服务以及港口服务。

随着国际贸易的日益扩大,航运业由于其价格低、载货量大等优点,成为国际贸易货物运输的重要渠道,对国民经济发展有着巨大推动作用。

本文主要对我国航运的发展现状和未来的发展趋势,并对现阶段存在的问题进行简单的分析。

【关键字】:航运业现状挑战机遇战略选择正文:航运服务业是航运主业的重要支撑,是一国由海运大国走向海运强国的保证。

经过改革开放逾30年的发展,我国港口基础设施和船队总体规模均达到世界领先水平;但我国的航运服务业发展相对滞后,阻碍我国向海运强国的全面转型。

一、我国航运业的发展现状我国有18000多公里的海岸线和12.3万公里的内河航运线,得天独厚的自然条件为我国航运业的发展奠定了良好的基础。

我国经济的蓬勃发展,特别是实施改革开放以来国民经济持续、快速、稳定的发展,为我国航运事业的兴起与发展提供了难得的机遇和动力。

中国外贸出口货物的89%由航运完成。

中国国际海运船舶占世界商船队总量的10.3%,集装箱位占世界总量的20.0%,船队总运力在世界商船队中排名第五位,成为世界航运大国之一。

航运在国民经济发展中发挥了巨大的作用。

我国航运业取得了巨大的发展,这体现在三个方面:一是船舶结构逐步优化。

二是建设了一批沿海港口。

三是我国集装箱运输成后起之秀,未来我国集装箱港口布局将更趋合理,将形成北、东、南三大集装箱主枢纽港群。

北部集装箱主枢纽港群——以大连港、天津港和青岛港为主。

大连港是东北地区出海门户,随着振兴老工业基地的深入,拥有中央首批610亿元投资将使得东北地区经济和外贸得到发展,港口集装箱发展趋势较好。

青岛港水深条件好、腹地货源足,越来越受到航运界青睐,中远、马士基和青岛港三国四方合资经营青岛港前湾二、三期集装箱码头以及马士基欧洲线正式首航青岛港便是最好例证。

【报告】2019年中国航空运输行业回顾及未来展望

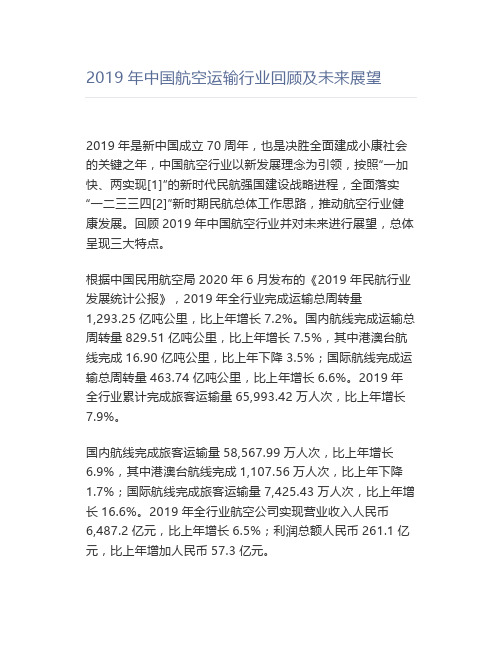

2019年中国航空运输行业回顾及未来展望

2019年是新中国成立70周年,也是决胜全面建成小康社会的关键之年,中国航空行业以新发展理念为引领,按照“一加快、两实现[1]”的新时代民航强国建设战略进程,全面落实“一二三三四[2]”新时期民航总体工作思路,推动航空行业健康发展。

回顾2019年中国航空行业并对未来进行展望,总体呈现三大特点。

根据中国民用航空局2020年6月发布的《2019年民航行业发展统计公报》,2019年全行业完成运输总周转量

1,293.25亿吨公里,比上年增长7.2%。

国内航线完成运输总周转量829.51亿吨公里,比上年增长7.5%,其中港澳台航线完成16.90亿吨公里,比上年下降3.5%;国际航线完成运输总周转量463.74亿吨公里,比上年增长6.6%。

2019年全行业累计完成旅客运输量65,993.42万人次,比上年增长7.9%。

国内航线完成旅客运输量58,567.99万人次,比上年增长6.9%,其中港澳台航线完成1,107.56万人次,比上年下降1.7%;国际航线完成旅客运输量7,425.43万人次,比上年增长16.6%。

2019年全行业航空公司实现营业收入人民币6,487.2亿元,比上年增长6.5%;利润总额人民币261.1亿元,比上年增加人民币57.3亿元。

我国航运业面临的发展机遇与战略选择

我国航运业面临的发展机遇与战略选择钟铭(大连海事大学)摘要:航运业是我国国民经济的基础产业之一,其兴衰荣辱与国内外总体的经济、贸易、社会和政策法规的发展态势关系密切。

我国国民经济各产业的壮大、国际贸易的繁荣、港口业的可持续发展、航运科技的进步和相关法律法规的完善为我国航运业提供了难得的发展机遇,认识并把握这一重大机遇对我国从航运大国向航运强国的迈进至关重要。

我国航运业的决策者和经营者应抓住机遇,从航运企业的现代化、市场的国际化、海上运输的专业化和经营的集约化等方面做出相应的战略选择。

航运业是国民经济的基础产业之一,其兴衰荣辱与总体的经济、贸易、社会和政策法规的发展态势关系密切。

由此而论,我国航运业面临着诸多“利好”的发展机遇。

就我国航运业面临的发展机遇与战略选择,谈一下我的看法。

一、我国航运业面临的发展机遇1、国民经济蓬勃发展,为航运业带来巨大的运输需求随着我国市场经济体制的确立和不断完善,以及与世界各国交流与合作的进一步加深,我国的经济建设和社会发展取得了巨大成就。

自改革开放以来,我国的经济发展十分迅速,20多年来经济平均增长率超过了9%,“十五”时期,我国的经济平均每年以9.5%的速度递增。

2006年是实施“十一五”规划的开局之年,从上半年的情况看,宏观经济运行总体平稳。

GDP在连续3年增长10%左右的基础上,上半年增长率又达到了10.9%。

根据国际货币基金组织预测,2006年国际经济走势仍将保持平稳增长,全球和我国将分别有4.3%和8.5%的增长率。

随着经济的高速发展,航运业作为国民经济和社会发展的基础性、先导性的战略服务产业,必将获得强有力的推动,从而实现质量型、效益型、功能型和可持续的跨越式提升。

其次,随着全球经济一体化和产业结构的调整,我国将逐步成为世界加工制造业中心。

同时,随着我国西部大开发、中部崛起、东部率先实现现代化和振兴东北老工业基地的国家总体发展战略的实施,势必对航运业提出更大的时代需求。

中国航空运输市场分析及未来发展趋势预测

中国航空运输市场分析及未来发展趋势预测中国航空运输市场自20世纪90年代以来经历了惊人的发展。

随着中国国内经济的快速发展,旅游业的繁荣和人们对高速、便捷交通方式的需求不断增加,航空运输市场的规模也在逐年扩大。

本文将分析中国航空运输市场的现状和未来发展趋势。

1.市场现状中国航空运输市场的发展历程可以分为三个阶段:起步期、发展期和成熟期。

在起步期,由于国内经济落后、工业基础薄弱和政策限制等原因,中国航空运输市场发展缓慢。

进入20世纪80年代,随着中国经济改革的深入推进,特别是在1992年全球航空运输市场开始自由化的背景下,中国开始在民航体制改革的基础上进入了发展期。

在1993年至2016年的23年间,中国国内和国际航空运输量都取得了惊人的增长。

根据国家统计局的数据,2019年我国民航运输总周转量达到了 129.57亿吨公里,比上年增长 7.9%;旅客吞吐量达到了 6.10亿人次,比上年增长 8.4%;货邮吞吐量 6.92百万吨,比上年增长 1.5%。

截至2019年,我国已经成为全球最大的航空运输市场之一。

根据国际航空运输协会的数据,中国民航客运量、货运量、营业收入、总收入和净收入均稳居全球前列。

2.市场未来发展趋势预测未来,中国航空运输市场的发展趋势将继续向高质量、低碳化方向发展。

以下是本文对未来发展趋势的预测:(1)市场规模将进一步扩大随着中国经济的进一步发展和国内人均收入水平的提高,人们对航空运输业的需求将不断增加。

根据国际航协的预测,到2050年,中国将成为全球最大的民航市场,运输量将达到16亿人次。

(2)竞争激烈,行业兼并加速随着市场的扩大和竞争的激烈,未来航空公司的兼并和重组可能进一步加速。

在此情况下,大型航空公司将会通过兼并、收购和合作等方式,进一步扩大规模和优化资源配置。

(3)网络覆盖和服务升级网络覆盖和服务升级也是未来发展的趋势。

近年来,国内一些航空公司已经开始提供订餐、卫生间清洁、座椅按摩等服务,未来服务差异化将成为航空公司竞争的重要因素。

我国航运业现状及发展趋势(定稿)

我国航运业现状及发展趋势(定稿)第一篇:我国航运业现状及发展趋势(定稿)我国航运业的发展现状我国有18000多公里的海岸线和12.3万公里的内河航运线,得天独厚的自然条件为我国航运业的发展奠定了良好的基础。

我国经济的蓬勃发展,特别是实施改革开放二十多年来国民经济持续、快速、稳定的发展,为我国航运事业的兴起与发展提供了难得的机遇和动力。

中国外贸出口货物的84%由航运完成。

中国国际海运船舶占世界商船队总量的5.3%,集装箱位占世界总量的5.0%,船队总运力在世界商船队中排名第五位,成为世界航运大国之一。

航运在国民经济发展中发挥了巨大的作用。

当然,我国的航运业也存在一些问题和不足。

1.1航运公司不少,但组织规模较小,缺乏必要的竞争实力目前从事干散货经营的航运公司,其规模和实力大多比较小,网络化的经营组织尚未形成。

如在中国境内登记注册从事国际海上运输的航运公司290家,除中远、中海集团等少数企业拥有较大规模和较强实力外,其他航运公司规模普遍弱小,平均船舶运力不足1万载重吨,且单船公司占全部航运公司的60%以上,不能发挥规模经营并取得规模效益优势,抵御市场风险能力弱。

国内航运公司从事国内航运的企业5000多家,拥有船舶17万艘,近2000万吨,其中运力超过10万载重吨的船公司约巧家,运力超过100万载重吨的只有中海集团和长航集团。

由于公司规模小、抵御市场风险能力低,规模经济效益难于发挥,在市场上的竞争力不强。

单船公司比例大,加剧了市场活动中的无序竞争,不利于规范、维护航运市场的秩序。

1.2我国国际航运公司缺乏专业化分工由于缺乏一遇到某种运输市场供求关系改善,很容易造成一哄而起,容易形成低水平航运的恶性竞争,不便于形成专业特色和市场竞争优势,不利于建立规范的航运市场秩序,不利于企业经营中社会和经济效益的提高。

没有专业化分工的市场,其技术进步和产业升级必然缓慢,从而不能形成必要的市场进入技术壁垒,而进入壁垒低,又为过度进入和过度竞争埋下了“隐患”。

2019年中国航空运输发展报告共11页word资料

中国航空运输发展报告(2019/2019)一、2019年航空运输发展回顾2019年是我国民航发展史上不寻常的一年。

上半年突如其来的“非典”疫情对民航业造成巨大冲击,运输生产大幅度下降。

“非典”疫情过后,全行业广大干部职工认真贯彻落实党中央、国务院关于振兴经济发展的各项要求,及时制定并组织实施了民航“蓝天振兴计划”,国家采取了一系列扶持政策,促进了航空运输生产的迅速恢复。

与此同时,民航改革与开放迈出新步伐,基础设施建设继续得到加强。

(一)航空运输发展2019年一季度,航空运输生产发展开局良好,运输总周转量、旅客运输量和货邮运输量分别比上年同期增长17.8%、14.1%和15.1%。

第二季度,由于“非典”疫情的影响,旅客运输量同比下降48.9%,其中5月份下降78%。

二季度比上年同期少运旅客约1000万人,损失运输收入近100亿元人民币,航空公司出现巨额亏损。

6月份以后,随着“非典”疫情缓解,在行业振兴措施促进和国家政策扶持下,国内航空运输生产迅速恢复,国际和港澳航线开始回升。

下半年运输总周转量、旅客运输量和货邮运输量同比分别增长14.7%、20.1%和14.3%。

2019年全行业完成运输总周转量171亿吨公里,旅客运输量8759万人,货邮运输量219万吨,分别比上年增长3.6%、1.9%和8.4%。

2019年全行业通用航空生产完成63504小时,比上年增长10.3%。

当年共有航线1155条,其中国内航线961条(港澳43条),国际航线194条。

2019年航空运输生产还有以下特点:一是尽管受到“非典”疫情的严重影响,全年运输生产总体上仍保持了增长。

二是国内航线旅客运输量增幅高于国际航线22.8个百分点,说明“非典”过后旅客运量恢复较快的是国内航线。

三是货运增长速度较快,增幅高于客运6.5个百分点,其中国际航线高于国内航线15.8个百分点。

与世界航空运输增长比较。

2019年我国航空运输总周转量在世界排名第五位,旅客周转量在世界排名第四位。

2019年航运行业深度研究报告

供给端:新船交付高峰结束,船厂产能边际出清,环保及 IFRS16 新规导致船公司 再融资难度大幅增加,十年级别供给周期已经触底。造船产能连续 7 年下滑,中韩全球 造船厂产能大幅重组破产后已基本出清,累计订单交付高峰结束,在建新船订单占比从 60%-80%高峰回落至 10%接近 20 年底部水平。环保因素趋严叠加 IFRS16 经营租赁 并表,航运公司债务压力激增再融资难度增大资本开支大幅下滑,新船订单同比下降 47%,海运十年级别供给周期触底,中短期内即使周期上行资本开支也较难恢复。

目录

1.航运板块逆势改善超预期,油轮、散运扭亏,BDI 年内涨 4

倍创 10 年以来新高 .............................................................. 8

1.1 航运板块中报大幅改善,AH 主要标的跑赢基准指数............................ 8 1.2 预期差 A:全球贸易仍有韧性,全球需求增速好于中国进出口增速.. 9 1.3 预期差 B:市场忽视了供给增速已大幅下滑..........................................10 1.4 预期差 C:环保融资因素发力,海运十年级别供给周期触底,供给增速 进入边际收缩区间 .............................................................................................. 11

3 集运:向上弹性最大,需求承压但竞争格局显著改善,关注

IMO2020 影响................................................................... 23

我国航运业的发展现状

我国航运业的发展现状随着中国经济的迅速发展,我国航运业也取得了巨大的成就和进步。

目前,我国航运业的发展呈现出以下几个方面的现状。

首先,我国航运业在规模上不断扩大。

根据数据显示,2019年,我国港口集装箱吞吐量突破3亿标箱,连续十年位居世界第一,并且占据全球集装箱吞吐量的四分之一以上。

我国港口基础设施不断完善,港口布局不断优化,提高了港口的运营效率和吞吐能力。

此外,我国航运企业也不断扩大航线网络,开辟了大量的国际航线,为国际贸易提供了便利。

其次,我国航运业在技术水平上不断提升。

我国航运企业积极引进和应用先进的船舶、码头和物流装备,提高了船舶的运载能力和效率,降低了运输成本。

同时,我国还在航运信息化建设方面取得了重大突破,实现了集装箱整箱预约运输、船舶动态调度、码头自动化等先进技术的应用,提高了航运业的运营效率和服务质量。

再次,我国航运业在服务水平上不断提升。

随着我国航运企业的国际化进程加快,服务质量成为其竞争的重要因素。

目前,我国航运企业在服务质量、航运保障、客户管理等方面加大了投入,提高了服务水平。

与此同时,我国船东积极组建航运联盟,整合资源,形成规模优势,提供更加便捷、安全、高效的航运服务。

最后,我国航运业在环保方面取得了一定的成就。

我国积极响应全球保护环境的倡议,加大了航运业的环保力度。

我国航运企业先后引入了低硫燃油、岸电供应、垃圾收集等环保措施,推动船舶的清洁能源使用,减少了污染物的排放量,提高了航运业的可持续发展能力。

综上所述,我国航运业在规模扩大、技术水平提升、服务质量提高以及环保方面都取得了显著的成就。

然而,与国际先进水平相比,我国航运业还存在差距,仍然面临一些挑战和困难。

因此,未来的发展任务仍然很重,需要进一步加大投入,加强创新,推动航运业向高质量发展的目标迈进。

航运金融业行业市场现状分析及未来三到五年发展趋势报告

航运金融业行业市场现状分析及未来三到五年发展趋势报告Title: Analysis of the Current Status of the Shipping Finance Industry Market and Future Development Trends in the Next Three to Five YearsAbstract:The shipping finance industry plays a crucial role in supporting global trade and economic growth. This article aims to provide an analysis of the current market status of the shipping finance industry and forecast its future development trends in the next three to five years.1. Introduction:The shipping finance industry encompasses various financial services, including ship financing, maritime insurance, and investment in shipping-related assets. It serves as a vital link between shipowners, charterers, and investors, facilitating the smooth operation of the global maritime trade.2. Current Market Status:The shipping finance industry has faced several challenges in recent years, including the global economic slowdown, oversupply of vessels, and stringent regulatory requirements. These factors have led to a decline in profitability and increased credit risks for financial institutions involved in the sector.Despite these challenges, the industry has shown resilience and adaptability. The demand for shipping services continues to grow, driven by the expansion of emerging markets and globalization. Additionally, technological advancements, such as digitalization and the use of blockchain, have the potential to revolutionize the industry by improving efficiency and transparency.3. Development Trends:a) Sustainable Financing: In recent years, there has been a growing focus on sustainable finance within the shipping industry. Financial institutions are increasingly incorporating environmental, social, and governance (ESG) factors into their investment decisions. This trend is expectedto continue, with more stringent regulations and incentives for environmentally friendly shipping practices.b) Digitalization and Automation: The shipping finance industry is gradually embracing digital technologies to streamline processes, reduce costs, and enhance operational efficiency. Blockchain technology, in particular, holds great promise for improving transparency, reducing fraud, and simplifying documentation processes.c) Alternative Financing Sources: Traditional bank financing is being complemented by alternative sources of funding, such as private equity, venture capital, and crowdfunding. These non-traditional sources offer greater flexibility and access to capital for smaller players in the industry.d) Risk Management and Compliance: The shipping finance industry is becoming increasingly focused on risk management and compliance. Financial institutions are implementing stricter credit assessment processes and enhancing their due diligence procedures to mitigate credit risks and ensureregulatory compliance.4. Conclusion:The shipping finance industry is poised for significant changes in the next three to five years. Sustainable financing, digitalization, alternative financing sources, and enhanced risk management practices are expected to shape the future of the industry. While challenges remain, the industry's ability to adapt and embrace innovation will determine its success in the evolving global trade landscape.标题:航运金融业行业市场现状分析及未来三到五年发展趋势报告摘要:航运金融业在支持全球贸易和经济增长方面发挥着至关重要的作用。

航运服务业的高水平发展:中国的实践与展望

航运服务业的高水平发展:中国的实践与展望近年来,随着全球贸易的蓬勃发展和海洋经济的快速崛起,航运服务业成为国际贸易的重要支撑和推动力。

中国作为世界第一大货物贸易国,航运服务业的发展对于提升国内外贸易的效率和水平具有重要意义。

本文将重点探讨中国航运服务业的实践和未来展望。

首先,中国航运服务业在过去几十年中取得了令人瞩目的发展成就。

从1978年中国改革开放至今,中国航运服务业在政府政策的引导下逐渐走上快速发展的轨道。

政府大力扶持国内航运企业的成长,并积极引进外资和先进技术,加快了行业的升级和转型。

此外,中国航运服务业还积极参与国际合作,加入国际航运组织,并积极参与国际航运规则的制定,提升了中国企业的国际竞争力。

其次,中国航运服务业的高水平发展离不开创新和技术的支持。

航运服务业是典型的现代服务业,在信息技术和数字化发展的背景下,中国航运企业积极采取科技手段改进航线安排、货物追踪和贸易准则的制定等工作。

例如,利用人工智能和大数据技术,航运企业可以更加准确地预测货物运输需求和货物流向,提高货物运输的效率和准确性。

同时,中国航运企业还积极探索数字化物流平台和智能物流系统的应用,提供一站式的航运服务,满足客户的多样化需求。

另外,为了实现航运服务业的高水平发展,中国政府还制定了一系列的扶持政策。

政府提出“一带一路”倡议,致力于推动国际贸易和海上合作,进一步加强航运服务业与相关产业的融合与发展。

同时,政府还加强航运人才培养和教育培训,提高行业从业人员的专业素养和服务质量。

此外,政府还积极参与航运规则的制定和国际航运体系的建设,为中国航运企业提供更加公平和有序的发展环境。

展望未来,中国航运服务业将面临更多挑战和机遇。

随着全球贸易的复苏和中国经济的持续发展,中国航运服务业将迎来更大的市场需求。

同时,国际航运行业也将面临技术革新和转型升级的要求,中国航运企业需要不断提升技术能力和创新能力,适应市场和行业的变革。

此外,航运服务业还需要积极参与环保和可持续发展,减少船舶排放和资源浪费,促进绿色航运的发展。

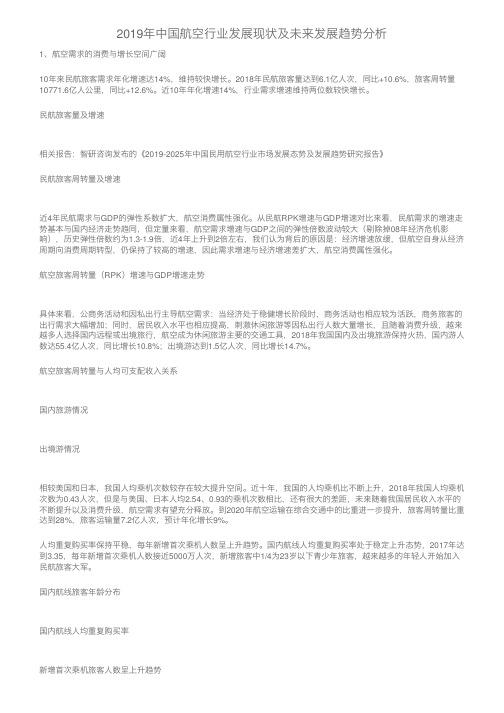

2019年中国航空行业发展现状及未来发展趋势分析

2019年中国航空⾏业发展现状及未来发展趋势分析1、航空需求的消费与增长空间⼴阔10年来民航旅客需求年化增速达14%,维持较快增长。

2018年民航旅客量达到6.1亿⼈次,同⽐+10.6%,旅客周转量10771.6亿⼈公⾥,同⽐+12.6%。

近10年年化增速14%,⾏业需求增速维持两位数较快增长。

民航旅客量及增速相关报告:智研咨询发布的《2019-2025年中国民⽤航空⾏业市场发展态势及发展趋势研究报告》民航旅客周转量及增速近4年民航需求与GDP的弹性系数扩⼤,航空消费属性强化。

从民航RPK增速与GDP增速对⽐来看,民航需求的增速⾛势基本与国内经济⾛势趋同,但定量来看,航空需求增速与GDP之间的弹性倍数波动较⼤(剔除掉08年经济危机影响),历史弹性倍数约为1.3-1.9倍,近4年上升到2倍左右,我们认为背后的原因是:经济增速放缓,但航空⾃⾝从经济周期向消费周期转型,仍保持了较⾼的增速,因此需求增速与经济增速差扩⼤,航空消费属性强化。

航空旅客周转量(RPK)增速与GDP增速⾛势具体来看,公商务活动和因私出⾏主导航空需求:当经济处于稳健增长阶段时,商务活动也相应较为活跃,商务旅客的出⾏需求⼤幅增加;同时,居民收⼊⽔平也相应提⾼,刺激休闲旅游等因私出⾏⼈数⼤量增长,且随着消费升级,越来越多⼈选择国内远程或出境旅⾏,航空成为休闲旅游主要的交通⼯具,2018年我国国内及出境旅游保持⽕热,国内游⼈数达55.4亿⼈次,同⽐增长10.8%;出境游达到1.5亿⼈次,同⽐增长14.7%。

航空旅客周转量与⼈均可⽀配收⼊关系国内旅游情况出境游情况相较美国和⽇本,我国⼈均乘机次数较存在较⼤提升空间。

近⼗年,我国的⼈均乘机⽐不断上升,2018年我国⼈均乘机次数为0.43⼈次,但是与美国、⽇本⼈均2.54、0.93的乘机次数相⽐,还有很⼤的差距,未来随着我国居民收⼊⽔平的不断提升以及消费升级,航空需求有望充分释放。

到2020年航空运输在综合交通中的⽐重进⼀步提升,旅客周转量⽐重达到28%,旅客运输量7.2亿⼈次,预计年化增长9%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

中国航运经纪产业的发展和展望

本文针对我国航运经纪发展面临的瓶颈进行分析,对如何发展航运经纪产业提出了一些建议,并且对我国航运经纪产业的未来进行展望。

航运经纪人起源于19世纪后期的英国,传统上的航运经纪人一般指船舶经纪人,即为委托人安排货物通过船舶进行海上运输,或者从事船舶买卖的人。

至20世纪80年代后期,随着航运金融衍生品的发展,例如远期运费协议(FFA),航运经纪人也开始从事相关领域的经纪业务。

目前,我国的航运经纪处于起步阶段,但随着上海国际航运中心的建设效果日益彰显,这绝对是一个具有发展前景的行业。

这也是由中国因素在全球航运业的比重不断增加所决定的:在租船经纪方面,我国是铁矿石和煤炭等干散货的主要进口国;在船舶买卖经纪方面,中国已成为世界第一造船大国(2010年数据),且60%以上是出口船舶,二手船船舶交易也比较多。

?荩中国航运经纪产业的特点

根据上海航运经纪人俱乐部的调查,目前上海从事国际业务的各类公司大概有100-150家左右,大多以外企办事处、船务公司或咨询公司的形式存在。

通过上海市交港局和上海市XX局在2010年7月和2011年5月组织的两次航运经纪执业资格考试,目前全上海共有345人取得了《经纪执业资格(航运)考核合格证明》。

香港的经纪公司数量约为30家,从业人员约为300人,

从公司、从业人员数量以及业务收入来比较,上海已经全面超过了香港。

与伦敦相比(约150家),上海的经纪公司数量与之相差不大,但公司规模和业务收入还有较大差距。

其中上海的航运经纪产业主要有以下特点:

1、外资航运经纪公司占主要地位

中国内地首批国际航运经纪公司于2010年7月在上海北外滩正式注册成立。

克拉克森航运经纪(上海)XX公司等9家首批获得中国内地航运经纪营业执照的企业,一同亮相并由此走向国际航运市场。

其中就有四家是国外老牌的航运经纪公司,并且目前中国内地市场从事航运经纪业务的大多为国外企业驻沪办事处,船货双方在谈妥业务后再转到境外进行交易,相关的船舶经纪业务大都由外国船舶经纪行包揽。

2、税费过重

由于国内经纪公司要缴纳营业税,而在香港、新加坡无需承担,企业所得税不仅负担过重,而且经纪公司大量支出的招待费用无法税前列支,以致按章纳税将会造成企业亏损,因此许多经纪公司都有将业务所得转到国外结算的趋势。

对于个人来讲,由于国内的个人收入调节税负担过重,使得中国的航运经纪人已被香港和新加坡挖走不少。

长此以往,中国航运经纪人将面临高级人才匮乏,而他们缴纳的个人税收最后也将落入国外。

3、航运经纪人才后继有忧

航运经纪业务专业性强,涉及面广,需要具有航运、金融、贸易、法律等方面的专业知识,以及熟练的英语交谈能力。

具有良好信誉与高素质的航运经纪人不仅能够加快航运市场的信息交流,而且有利于航运交易的高效运作,促进交易市场的规范发展。

目前我国的航运人才培养主要依靠高校教育,而高校教育又以素质教育为主,大学里面有限的实务课程又不可能与日常新的市场实践保持高度一致,目前一些老牌的航运经纪公司根本不招收应届毕业生,并且工作后的职业培训也比较薄弱,理论与实践相结合的再培养机会就更加少。

4、与国外大货主的联系较弱

近年来由于贸易习惯的改变,一些国外大宗商品如铁矿砂等的发货人逐步掌控了指定承运人的权利,淡水河谷等企业甚至开始自建超大型船队。

由于中资经纪人与这些大货主的联系较弱,因此导致CAPE 等大型干散货轮的租船业务旁落外资经纪人。

5、新造船经纪发展迅速

根据中国造船工业协会的统计,2010年中国新造船完工量为6560万载重吨,新接订单量为7523万载重吨,手持订单量为19590万载重吨。

仅以出口部分(约占80%)计算,中国经纪人达到的成交份额约为70%至80%,也就是说,2010年将近5000万载重吨。

由于中国经纪人与中国船厂有着更多的天然联系,有些就是船厂业务人员出身,因此在与国外经纪人争夺订单方面具有较大的优势。

在新造船经纪方面,上海外资公司的品牌优势并

没有发挥作用,所占份额并不大。

?荩中国航运经纪产业发展对策和建议

借鉴国外航运经纪产业发展经验,针对国内航运经纪发展的特点以及面临的障碍,提出相应的对策和建议,创造出有利于中国航运经纪产业发展的环境,从而推动我国航运经纪服务业的发展,对于促进我国航运服务业健康发展,形成具有全球航运资源配置能力的国际航运中心建设具有非常重要的作用。

1、发展本土的航运经纪公司

目前中国内地市场从事航运经纪业务的大多为国外企业驻沪办事处,如此重要的服务产业和资源,均听从外国船舶经纪行的安排和调配,造成了航运产业链的断裂以及地方经济的损失,也削弱了上海国际航运中心国际竞争力。

面对国外老牌航运经纪公司的竞争,本土企业不占优势,这就需要政府的政策支持,比如在开通绿色通道加快“公司注册”,税收上给予减免等等。

目前本土的航运企业已经在逐渐成长,如成立于1998年的祥华(Chinica)已经被波罗的海航交所选为巴拿马型船运价指数委员会委员,而与之同列的公司大多都有近百年或更长的历史。

2、进行税费调整,减轻航运经纪公司负担

目前国内的航运经纪公司与新加坡、香港相比,税赋明显较重。

为了支持国内航运经纪产业的发展,可以在最初三年施行核定税额或者针对经纪公司的实际情况允许招待费用税前列支。

针对航运经纪高端人才的所得税问题,可以按照香港的做法实行比

例税率和累进税率。

香港的薪俸税采用15%的标准或2-17%的超额累进税率。

纳税人可以采用超额累进税率计算薪俸税,但不得超过扣除费用前的总所得乘以标准税率计算出来的税额。

还可以提供一些个人所得税扣除项目,例如已婚、抚养父母和子女、配偶失业、专业和学术课程学费和人寿保险保费等等。

3、健全航运经纪人培养模式

航运经纪人相对于一般经纪人来说,对知识面及知识层次要求较高。

借鉴英国皇家特许租船经纪人协会的成功经验,应由较权威的中介机构开展航运经纪人的基本法律知识培训和专业知识培训,也可吸收世界著名的航运经纪人机构参与我国航运经纪人培训工作,逐步建立与国际标准接轨的专业课程培训考核体系。

目前上海国际航运研究中心航运经纪人俱乐部已经着手研制针对租船经纪、船舶(买卖)经纪、船舶保险经纪专业,甚至航运英语的实务培训课程,培训老师不仅仅是大学教师,还包括在船公司工作多年且善于捕捉船舶和海运知识的财务总监、经验丰富的船舶买卖及融资经纪人、验船师、保险经纪人以及海事律师等等。

4、实行差异化发展战略

国际老牌航运经纪公司利用其全球信息网络的优势向中国市场营销,他们将业务经营重点聚焦在中国市场,以中国市场需求为服务的核心基础,对接国际航运市场,对中国客户提供量身定造的航运解决方案,帮助中国企业赢利。

菁英航运经纪XX公

司的经验值得注意,该公司作为中国本土发展起来的第一批注册的国际航运经纪公司,看到了与国际上老牌航运经纪公司在国际化、产业化、信息化及人力资源等方面存在的差距,采用了差异化经营策略,取得较好的发展。

?荩中国航运经纪产业展望

自2008年爆发金融危机以来,全球经济复苏一波三折,航运市场的爆发性景气一去不复返,如今仍然在周期底部徘徊。

被视为行业景气风向标的BDI指数一直大幅度低于去年同期水平,并且出现连日下跌,今年8月份以来,BDI指数更是保持在1260点左右,航运业的惨淡直接影响到航运经纪产业的发展。

在租船经纪方面,随着运力的持续快速投放,运价保持低迷,船东亏损日增,使得以签背靠背合同赚取运费或租金差价为主要经营手段的船舶经营人(operator)丧失了运作空间,不得不退出市场。

而运价的持续低迷,更是直接导致了经纪人佣金收入的大幅度下降。

此外,一些国际大宗商品如铁矿砂等的发货人逐步掌控了指定承运人的权利,使得我国租船经纪人在全球竞争的态势下处于不利地位,租船经纪业务量遭受进一步的萎缩。

在新造船经纪方面,由于海运需求增长乏力和运力的持续增加,在前两年的订造船高峰透支了数年购买力之后,国际船舶投融资银行纷纷调低预期,缩小其对船舶投融资的规模。

船东更是注意到问题的严峻性,已经开始减少下单量,这将使得新造船经纪业务量持续走低,新造船业务将面临漫长的萧条。

在二手船经纪方面,目前对于新造船,船东持谨慎态度,如要扩充运力只能寻求二手船的买卖。

二手船舶买卖有利于中国提倡的节约型社会循环经济,是可再生资源的综合利用,对维护环境十分有利,二手船舶买卖交易会转趋活跃。

根据经纪公司的预测,航运业将到2013年才有可能走出低谷。

中国的航运经纪产业在未来一两年内的收入将继续走低,业务竞争将日趋激烈。

但随着航运市场的好转,中国的航运经纪产业将迎来新的发展。

?荩结论

随着上海市率先试点国际航运经纪业准入制度,使得原先由“地下”运作状态的航运经纪活动转向“地上”,作为新生事物的航运经纪公司也面临了一些新的问题,这需要各方面的支持来推动航运经纪产业的发展。

虽然受航运市场低迷的影响,中国的航运经纪产业也持续走低,但是随着航运市场周期性的复苏,中国的航运经纪产业也将走向美好的未来。