2013年4月全国生猪产品和饲料价格情况

2011年5月全国生猪产品和饲料价格情况

猪 平 均 价 格 较 高 ,为 1 . 59 4元/g k ;西 南 地 区 活 猪 价 格 低 位 ,

1 生猪 产 品价 格继 续上 涨

从 全 国月 度 平 均 价 格 看 ,仔 猪 平 均 价 格 2 .1 /g 6 元 k ,环 7

2 0 1 1年 5月 全 国生猪产 品和饲料 价 格情 况

刘 桂 珍

( 国 畜牧 总站 行 业统计 分 析处 ,= 京 1 0 2 全 I 匕 0 0 6)

据 对 全 国 4 0个 集 贸 市 场 畜 禽 产 品和 饲 料 价 格 定 点 监 测 , 7 2 1 年 5月 份 生 猪 产 品 、玉 米 价 格 继 续 走 高 。本 月 猪 粮 比价 01 继 续 上 涨 到 较 高 利 润 区 域 ,为 7 : 1 . 0 ,比 上 月增 加 01 点 。 .个 下 降 省 份 6个 ,其 中 ,下 降 省 份 主要 集 中 在 西 南 地 区 ,平 均 降 幅 1 % ,东 北 、华 北 地 区活 猪 价 格 增 幅较 大 ,均 超 过 5 , . 4 %

格 水 平 看 ,华 南 地 区猪 肉 平 均 价 格 较 高 ,为 2 . 47 2元 /g 华 k; 北 地 区 较 低 .为 2 _ 33 3元 /g k。 今 年 生 猪 产 品 最 明 显 的特 点 是 仔 猪 价 格 涨 幅较 大 , 已 连

C i i dsy 6 h a wn I ut 1 n S en r

过 5 ,其 中 , 东 北 地 区 猪 肉价 格 增 幅 最 大 ,达 89 。从 价 % . %

国仔 猪 价 格 普 遍 上 涨 。其 中 , 东 北 、华 北 地 区 仔 猪 价 格 增 幅 较 大 ,超 过 1 . ,华 南 、西 南 地 区仔 猪 价 格 增 幅 较 小 ,低 O0 % 于 4 。从 价 格 水 平 看 , 东 北 地 区 仔 猪 平 均 价 格 较 高 , 为 % 3 .5 /g 27 元 k ;西 南 地 区较 低 ,为 2 . 08 3元/g l。 【 活 猪 1.3元/g 5 5 k ,环 比上 涨 3 %。 活 猪 上 涨 省 份 2 . 2 4个 ,

2013年国民经济和社会发展统计公报

2013年国民经济和社会发展统计公报[摘要]国家统计局今日(2014年1月20日)公布,2013年GDP(国内生产总值)同比增长7.7%,完成了年初设定的7.5%的调控目标;城乡居民人均收入分别为29547元和8896元,全年居民消费价格(CPI)上涨2.6%。

2013年,面对极为错综复杂的国内外形势,党中央、国务院团结带领全国各族人民,深入贯彻落实党的十八大精神,坚持稳中求进的工作总基调,坚定不移推进改革开放,科学创新宏观调控方式,国民经济呈现稳中有进,稳中向好的发展态势。

初步核算,全年国内生产总值568845亿元,按可比价格计算,比上年增长7.7%。

分季度看,一季度同比增长7.7%,二季度增长7.5%,三季度增长7.8%,四季度增长7.7%。

分产业看,第一产业增加值56957亿元,增长4.0%;第二产业增加值249684亿元,增长7.8%;第三产业增加值262204亿元,增长8.3%。

从环比看,四季度国内生产总值增长1.8%。

全年万元国内生产总值能耗比上年下降3.7%。

一、农业生产再获丰收全年全国粮食总产量达到60194万吨,比上年增加1236万吨,增长2.1%。

其中,夏粮产量13189万吨,增长1.5%;早稻产量3407万吨,增长2.4%;秋粮产量43597万吨,增长2.3%。

全年棉花产量631万吨,比上年减少7.7%;油料产量3531万吨,增长2.8%;糖料产量13759万吨,增长2.0%。

全年猪牛羊禽肉产量8373万吨,比上年增长1.8%,其中猪肉产量5493万吨,增长2.8%。

生猪存栏47411万头,比上年下降0.4%;生猪出栏71557万头,比上年增长2.5%。

全年禽蛋产量2876万吨,比上年增长0.5%;牛奶产量3531万吨,下降5.7%。

二、工业生产增势平稳全年全国规模以上工业增加值按可比价格计算比上年增长9.7%。

分季度看,一季度同比增长9.5%,二季度增长9.1%,三季度增长10.1%,四季度增长10.0%。

2012年7月全国生猪产品和饲料价格情况

个 省 份 猪 肉价 格 下 降 ,其 中 ,华 中和 西 南 地 区猪 肉 价 格 降 幅

较 大 。超 过 l ,东北 和 华 南 地 区 猪 肉价 格 继 续 小 幅 增 长 。从 %

价 格 水 平 看 ,西 北 地 区 猪 肉平 均 价 格 较 高 ,为 2 . 39 9元/g k:

东 北 地 区 较低 ,为 2 . 1 4元 /g 5 k。

有 l 8个 省 份 活 猪 价 格 下 降 ,贵 州 降 幅 最 大 为 36 ,其 次 是 . % 浙 江 、 重庆 、 四川 I、宁 夏 ,降 幅也 超 过 2 %。从 区域 分 析 ,华 北 、 华 东 和 西 南 3个 地 区 下 降 ,其 中 西 南 区 降 幅 较 大 ,为

24 -%:其 他 4个 区上 涨 ,华 南 区增 幅 最 大 为 1 %。从 价 格 水 . 4

蒙 、黑 龙 江 、广 西 6省 价格 上 涨 ,其 余 省 均 下 降 ,其 中 湖 北 、 湖南 、重 庆 3省 份 ( ) 降 幅超 过 5 市 %。 分 区域 来 看 ,7个 区 仔 猪 价 格 均 下 降 ,其 中华 中 和 西 南 地 区降 幅 较 大 ,超 过 4 , % 华 南 地 区 降 幅 最小 为 02 .%。从 价格 水 平 看 ,东 北 地 区仔 猪 平

∞

11 .

20 .

育肥 猪配合饲料 i 2.9 96

3 6 &2

3.5 05

—5 8 1.

— 28

6 C i wn d s y 2 h a i I ut n S en r

均 价格 较 高 ,为 4 .8 ,g 01 元 k ;西 南地 区较 低 ,为 2 . 27 5元/g k。

活猪 1. 4o 0元瓜g 环 比 下 降 0 % 。 全 国 3 , . 4 0个 省 份 中 ,

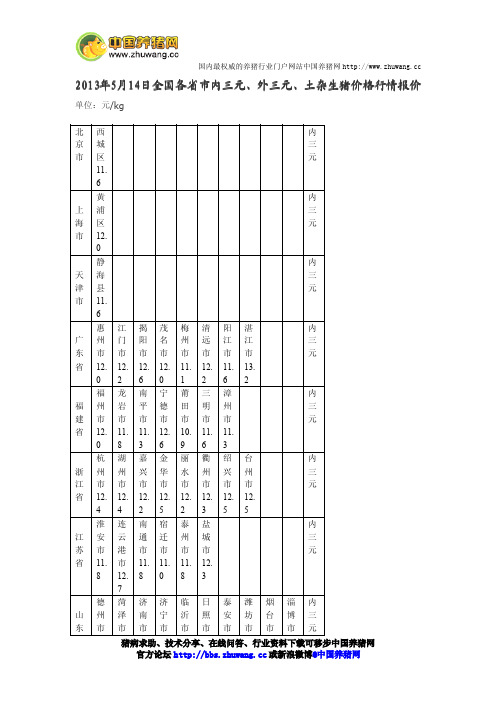

今日全国各省市内三元、外三元、土杂猪生猪价格行情报价2013年5月14日-养猪论坛

6 12. 2 5

0

大 哈 鹤黑 鸡 牡 齐 双 绥 伊

外

黑 庆 尔 岗河 西 丹 齐 鸭 化 春

三

龙 市 滨 市市 市 江 哈 山 市 市

元

江 11. 市 11. 12. 12. 市 尔 市 11. 12.

8 12. 0 4 0 12. 12. 11. 8 0

2

012

安 蚌 亳池 滁 阜 合 淮 黄 六 宿

杂

江 市 市 市市 市

猪

省 11. 12. 12. 12. 11.

元

江 市 10. 市 尔 市 11.

12. 8 12. 11. 11. 7

2

07 4

池滁阜

内

安州州阳

三

徽市市市

元

省 13. 11. 12.

061

长常邵

内

湖沙德阳

三

南市市市

元

省 12. 12. 13.

430

柳南玉

内

广州宁林

三

西市市市

元

11. 11. 11.

699

琼

内

海海

三

南市

元

省 12.

8

保 昆 曲思

国内最权威的养猪行业门户网站中国养猪网

省 11. 11. 11. 11. 12. 12.

6 8 88 0 2

鄂

内

内尔

三

蒙多

元

古斯

12.

2

长公延

内

吉春主边

三

林市岭州

元

省 11. 市 12.

8 11. 3

8

哈 鹤 牡齐 双 绥

内

黑 尔 岗 丹齐 鸭 化

三

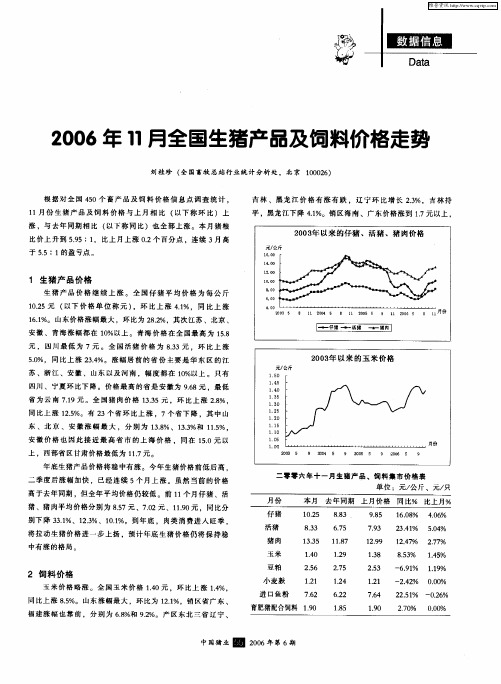

2006年11月全国生猪产品及饲料价格走势

2 饲料 价格

玉 米 价 格 略涨 。全 国 玉 米 价 格 1 0元 ,环 比上 涨 1 %。 . 4 . 4 同 比上 涨 85 . %。 山 东 涨 幅 最 大 ,环 比 为 1 . 21 %,销 区 省广 东 、

福建涨幅 也靠前 。分别 为 68 . %和 92 . %。产 区东北三省辽 宁、

高于去年同期 ,但全年平 均价格仍较低 。前 1 个 月仔 猪 、活 1

猪 、猪 肉 平 均 价 格分 别 为 85 .

别下降 3 . 31 %、1. 23 %、1 . 01 %。到年底 。肉类消费进入 旺季 , 将拉动生 猪价 格进一步 上扬 ,预计年底 生猪价 格仍将保持稳

6 %;育肥猪配合饲料 1 O元 ,环 比持平 ,同 比上 涨 27 . 9 . 9 . %;

肉鸡配合 饲料 21 元 ,环 比上涨 O5 .1 . %,同比持平 ;蛋鸡 配合 饲料 1 1 。环 比持平 。同比下 降 1 . 元 9 %。 后期玉米价格将平稳运 行 。今年前 9个月 ,玉米价格 一

中 猪 国 业圜 20年 期 0 第6 6

维普资讯

l 瓣 蕊 圉 _

Da a t

为全国最 高价 。全 国进 口鱼 粉 7 2元 ,环 比下降 O %,同比 . 6 . 3

上涨 2. 25 %。 豆 粕 价 格 25 . 6元 ,环 比 上 涨 1 % , 同 比 下 降 . 2

东 、北 京 、安徽 涨 幅最 大 ,分别 为 1_ 38 %、1 . 3 %和 1. 3 1 %. 5

安 徽 价 格 也 因 此 接 近 最 高 省 市 的 上 海 价 格 . 同在 1 . 以 50元 上 ,西 部 省 区甘 肃 价 格 最低 为 1. 。 1 7元

植物性蛋白质饲料

『案例1』宜宾市和久集团公司20-60千克肉猪 饲料配方: 玉米55﹪,麦麸15﹪,米糠5﹪,豆 饼18﹪,鱼粉4﹪,磷酸氢钙1﹪, 碳酸钙1﹪, 食盐0.5

蛋白质饲料在日粮中的用量比能量饲料少 的多,一般占20%左右,但蛋白质饲料是生产中 的关键性饲料,蛋白质水平不足严重影响动物的 生产性能。

复习:蛋白质饲料的概念

指干物质中粗蛋白质含量大于等于20%,同时粗 纤维含量低于18%,自然含水量小于45%的饲料。

蛋白质饲料

一、植物性蛋白质饲料 二、动物性蛋白质饲料 三、单细胞蛋白和非蛋白氮饲料

阅读教材回答问题

1.植物性蛋白质饲料的营养特点 2.植物性蛋白质饲料的种类 3.各类植物性蛋白质饲料的营养特点 4.使用时注意的问题?

A.棉籽粕 B.大豆粕 C.花生粕 D.菜籽粕

7.花生饼(粕)在贮存过程中,极易染上黄曲霉菌,产生黄

曲霉毒素,其中 ( A )毒性最强。(2012年)

A.黄曲霉毒素B1

B.黄曲霉毒素B2

C.黄曲霉毒素C1

D.黄曲霉毒素C2

直通高考:

8.对菜籽饼(粕)描述错误的是( B )(2013年)

A.蛋白质含量中等

合理利用:易感染黄曲霉菌,黄曲霉 菌素B1毒性最强。 处理方法:注意 贮存避免发霉。

4、菜籽饼(粕)

营养特点:蛋白质含量为34%~38%,赖 氨酸含量低,甲硫氨酸和胱 氨酸含量高,精氨酸含量低; 粗纤维在12%左右, 适口性差。

合理利用:含硫葡萄糖苷类化合物 处理方法:脱毒处理

5、玉米胚芽饼和玉米蛋白粉 营养特点:蛋白质30%~60%; 粗纤维含量高(7.8%) 能值底。

3. 名词解释 蛋白质饲料(2006年) 4.花生粕在贮存过程中极易染上黄曲霉菌 ,产生黄曲霉毒素,

2013年生猪养殖行业研究报告

2013年生猪养殖行业研究报告2013年7月目录一、生猪养殖:行业概况 (3)1、肉类第一大消费,总量已面临瓶颈 (3)2、行业未来看点在规模化进程 (3)二、猪周期:3-4年一循环,目前难言见底 (5)1、生猪养殖的周期性特点 (5)2、生猪养殖的周期与生猪繁殖出栏周期密切相关 (5)3、先行指标:母猪存栏量依然处于高位,供应短期难言见底 (6)4、生猪价格底部和时间底部预测:11.5-12元/公斤和三季度末 (8)三、投资建议:4季度反转概率大,3季度股价有望提前反应 (8)雏鹰农牧(002477):目前全国生猪出栏量排名第二 (9)一、生猪养殖:行业概况1、肉类第一大消费,总量已面临瓶颈猪肉在我国具有“猪粮安天下”的战略地位。

目前我国居民猪肉消费一直占肉类消费量的60%以上,生猪市场容量巨大。

截至2012 年,我国生猪存栏47492 万头,比上年增长1.6%;生猪出栏69628 万头,比上年增长 5.2%。

猪肉是我国第一大肉类消费,在总量上很难再增长。

由于生猪养殖需要大量的淡水资源支持以及地域消费习惯支撑,国内生猪出栏大省主要包括四川、山东、河南、湖北和湖南等。

2、行业未来看点在规模化进程我国生猪以散养为主,规模化程度低我国生猪养殖行业以散养为主,规模化程度较低,具有小农生产特点。

近年来,我国生猪养殖规模化程度有一定发展,2005 年,年出栏50 头以上的生猪养殖户出栏生猪2.34 亿头,占全国生猪总数的38%,2008 年这个数字是3.11 亿头,占全国出栏生猪总数的51%,农户散养比例首次跌破50%。

2009年占比61%。

然而目前我国生猪养殖场规模普遍偏小,2009年年出栏5 万头以上的规模化猪场出栏量仅占全国生猪出栏总量的0.83%,美国占比55%。

年出栏50 头以上的猪场出栏比重为61%,美国是99%。

食品安全以及下游肉制品企业快速规模化促进规模化养殖生猪规模化程度与居民日益重视的食品安全矛盾日益突出,散养情况下,猪肉质量无法保证,生猪养殖中瘦肉精、抗生素、消毒药滥用难以控制,震惊全国的双汇瘦肉精事件就是发生在散养农户中。

2012年生猪市场回顾及2013年走势研判

文章编号: 1 0 0 4 — 2 3 4 2 ( 2 0 1 3 ) 0 1 — 0 0 0 1 — 0 5

中图分类号:S 8 — 1 文献标识码 : A

- 专论与综述 ・

2 0 1 2年 生 猪 市 场 回 顾 及 2 0 1 3年 走 势 研 判

虞华 , 虞丽娜

( 1 . 国 家统 计局 盐城 调 查 队 , 江 苏 盐城 2 2 4 0 0 5 ; 2 . 江 苏省 盐城 邮政局 )

摘要: “ 猪粮安 天下” 、 “ 民以食为天” 。在我 国, 猪 肉安全与粮食 安全一样 , 国的生猪养 殖和宏观 经济都深陷“ 猪周期” , 养猪业在我 国是一个充满竞争的行业 , 同时也是一个比较

猪市场价格周期性波动调控预案》 。 经过调控 , 2 0 1 2

年 四季 度生 猪 价 格 出现 小 幅 回升 ,特别 是 1 2月 中

重压力 。与此 同时, 轮储 、 放储和猪肉进 口的量增对 生猪市场的冲击也较大 。 8 月 7日, 国家发改委宣布

决 定 进 一步 加 大 生猪 市 场 调控 力度 , 启 动新 一 轮 冻 猪 肉收储 工作 , 为低 迷 的猪 价 注入 一剂 强心 针 , 生 猪 行 情 的 阶段 性 底部 特征 出现 。 1 2月 中旬 随着冷 空气

需求大 幅下降 , 生猪行情一直低迷不振 , 虽是季节 性规律 , 但2 0 1 2 年跌幅明显较往年大 , 终端消费持 续走低 , 而饲料价格却在节节攀升 , 养殖户遭遇了

饲 养 成本 大 幅 上 涨 、 主要 畜 产 品价 格 持续 下 跌 的 双

1 1日国家发展改革委等六部 门联合发布了《 缓解生

2013年生猪价格情况及2014年走势分析

2013年生猪价格情况及2014年走势分析2013年生猪价格呈波动下行走势。

预计2014年市场生猪供过于求的状况将会有所改变,价格将先降后升,全年平均水平高于上年。

一、2013年生猪价格变化情况由于市场供应较为充裕,2013年生猪价格呈波动下行走势,12月底,全国生猪出场价格平均每公斤为15.73元,比年初下跌9.18%;全年生猪平均价格每公斤为15.12元,比上年下降0.26%。

具体看,其变动主要有以下特点:(一)前期价格降速快,跌幅深。

受春节后消费需求明显减弱等因素影响,2-4月份生猪价格持续下跌,月平均环比分别下降7.09%、13.32%、6.19%,累计下降27%。

累计降幅比近十年来同期平均下降幅度高12个百分点,比上一下降周期2009年同期降幅高近3个百分点,为历年同期跌幅最大。

(二)价格反季节性变化明显。

受国家两次启动冻肉收储及极端高温天气影响,在5-9月份市场消费淡季,生猪价格不降反升,连续三个多月持续上涨,涨幅累计达到近30%;四季度消费需求旺季,由于生猪大量集中出栏,市场供应充足,价格却一反常态震荡走低,特别是进入12月后降势明显扩大。

二、2014年价格走势分析目前,生猪存栏结构正在发生变化,产能过剩的状况正逐步化解,预计今年生猪价格将呈先降后升走势。

(一)能繁母猪存栏量持续减少、年底育肥猪大量集中出栏,市场供大于求的状况将会得到改善。

去年前几个月,生猪价格持续低迷,饲养亏损较重,部分养殖户开始淘汰产能较低的母猪。

据农业部数据显示,从2月份开始能繁母猪存栏量逐月呈回调之势,到年底累计减少2.7%。

四季度,生猪价格不升反降,特别年末价格超预期明显下跌,引发一些地区出现恐慌性抛售,据统计,12月份生猪存栏量环比减少2.7%。

预计春节后,随着传统消费淡季到来,生猪价格可能会进一步走低,养殖户补栏积极性会受到影响。

能繁母猪不断减少、育肥猪大量抛售以及春季仔猪市场不旺,将影响4、5月份以后市场生猪供应,届时生猪价格可能会出现上涨。

2013-2014年农业行业分析报告

2013-2014年农业行业分析报告2013年12月目录一、2013年农业行业回顾 (4)1、国内大部分农产品价格在2013年表现较为疲软 (4)2、2013年整体业绩表现欠佳,畜禽养殖垫底,动保逆势抢眼 (5)3、得益于下半年的土地改革主题行情,2013年农业大幅跑赢市场 (6)二、最新农业政策解读 (7)1、进入“工业反哺农业”的新时代 (7)2、深度城镇化带来农业产业的价值回归 (9)三、畜禽养殖:弱复苏,关注Q2触底回升的投资机会 (10)1、生猪产业链:生猪价格有望在2014年Q2触底回升 (10)(1)2013年生猪养殖行业运行情况 (10)(2)病死猪肉和走私冻肉或为扰动供给的重要因素 (13)(3)明年二季度猪价仍有超预期的机会 (15)2、禽产业链:复制猪价趋势,关注Q2季度触底回升的投资机会 (17)(1)预计2014禽产业链上游的种鸡供给仍居高不下,产业链的恢复将有赖于下游需求端和替代品猪价的拉动 (17)(2)自身需求恢复+复制猪价趋势:关注Q2触底回升的投资机会 (20)四、饲料:2014年行业景气有所回升 (21)1、畜禽饲料:下游养殖弱复苏和上游原料充足利好行业景气回升 (21)2、水产饲料:2013年天灾疫病高发,2014年有望逐步恢复 (24)五、动物保健:行业存在结构性机会 (26)1、预计市场苗迅速增长将是行业的大趋势所在 (26)2、市场苗快速发展,行业有望重新洗牌 (28)(1)猪圆环,喜忧参半 (28)(2)口蹄疫,短期受益于质量新规,但不宜过分乐观 (30)(3)蓝耳:看好经典蓝耳回升,基因缺失苗迅速渗透 (31)六、种子:行业进入“寒冬”,结构性机会尚存 (33)1、行业过剩进一步加剧 (33)2、集中度缓慢提升,大企业优势逐步凸显 (35)3、行业存在结构性机会,“品种+品牌”是必要条件 (36)七、水产养殖:海参价格稳中略涨,虾夷贝亩产有望触底回升 (38)1、受极端天气影响,2013年海参供给端出现一定程度减产 (38)2、受经济环境和“节俭风”的冲击,海参需求端更加萎靡 (39)3、预计2014年海参价格稳中略涨,獐子岛虾夷贝亩产有望触底回升 (43)八、制糖:看空上半年糖价,但下半年有望筑底回升 (46)九、食用油:供应充足、库存充裕,价格仍将低位运行 (49)十、重点公司 (51)1、大北农:快速扩张即将进入收获期 (51)2、海大集团:2014年有望迎来恢复性增长 (54)3、天康生物:未来三年储备品种显著提升可期 (57)4、登海种业:母公司13/14销售季将进入高速增长期 (59)十一、主要风险 (64)1、原料价格波动风险 (64)2、养殖业风险 (64)一、2013年农业行业回顾1、国内大部分农产品价格在2013年表现较为疲软水产养殖业产品价格:海参和鲍鱼价格下跌。

2011年6月全国生猪产品和饲料价格情况

王 粕

q 0 1

3 2 .1

, 麦 麸 J 、

l 繇 5

1 2 .8

1 %. 同 比上 涨 66 . O . %。 玉 米价 格 自 2 0 0 9年 2月 底 开 始 处 于 持 续 上 涨 态 势 ,累 计

2 玉米 价格 稳 中有涨

6月 份 ,全 国 玉 米 平 均 价 格 22  ̄/g .8: k ,环 比 上 涨 2 % , . 7

上涨 8 6周 ,仅 1 0周 下 降 , 累计 涨 幅 5 . %。今 年 上 半 年 玉 13 6

别 上 涨 5 .%、4 .%和 3 . 36 6 9 73 %。 当前 猪 价 上 涨 主 要 原 因还 是 栏 活 猪 少 货 源 偏 紧造 成 的 :此 外 米 、人 T 等 成 本 涨 价 也

5 。 主 产 区 东 北 i 省 玉 米 平 均 价 格 21 % . 3元/g 环 比 上 涨 k,

2 0 6月 1 1年 全 国生猪产 品和饲 料 价格情 况

刘 桂 珍

( 国畜牧 总站 行业统 计 分析处 ,北 京市 1 0 2 ) 全 0 0 6

据 对 全 国 4 0个 集 贸 市 场 畜 禽 产 品 和 饲 料 价 格 定 点 监 测 . 7

2 l 年 6月 份 生 猪 产 品和 玉 米 价 格 均 上 涨 ,其 中 ,生 猪 类 产 o1 活 猪 1. 75 4元 /g k ,环 比上 涨 1 . 。 全 国 3 29 % 0个 省 份 活 猪 价 格 全 部 上 涨 ,其 中 ,东 北 、华 中 地 区活 猪 价 格 增 幅 较 大 , 均 超 过 1 % ,东 北地 区增 幅 最 大 ,达 1 . 。从 价 格 水 平 看 , 0 75 %

2013年我国农产品进出口情况

2013年我国农产品进出口情况作者:来源:《农业工程技术·农产品加工业》2014年第02期1~12月,我国农产品进出口额1866.9亿美元,同比增长6.2%。

其中,出口678.3亿美元,同比增长7.2%;进口1188.7亿美元,同比增长5.7%;贸易逆差510.4亿美元,同比增长3.7%。

一、谷物1~12月,谷物共进口1458.5万吨,同比增长4.3%,进口额51.0亿美元,同比增长6.6%。

出口100.1万吨,同比减少1.5%;出口额7.0亿美元,同比增长10.6%;净进口1358.4万吨,增长4.8%。

小麦[1]:进口553.5万吨,同比增长49.6%;出口27.8万吨,同比减少2.6%。

玉米[2]:进口326.6万吨,同比减少37.3%;出口7.8万吨,同比减少69.8%。

稻谷和大米[3]:进口227.1万吨,同比减少4.1%;出口47.8万吨,同比增长71.4%。

大麦:进口233.5万吨,同比减少7.6%。

二、棉花、食糖棉花:1~12月,进口450.0万吨,同比减少16.9%;进口额87.2亿美元,同比减少27.3%。

棉纱进口209.9万吨,同比增长37.5%。

食糖:1~12月,进口454.6万吨,同比增长21.3%;进口额20.7亿美元,同比减少7.8%。

三、食用油籽、食用植物油食用油籽:1~12月,进口6783.5万吨,同比增长8.9%,进口额414.0亿美元,同比增长9.7%;出口87.0万吨,同比减少13.6%,出口额15.7亿美元,同比减少7.8%;贸易逆差398.3亿美元,同比增长10.5%。

其中,大豆进口6337.5万吨,同比增长8.5%;油菜籽进口366.2万吨,同比增长25.0%。

食用植物油:1~12月,进口922.1万吨,同比减少3.9%,进口额89.4亿美元,同比减少17.2%;贸易逆差87.5亿美元,同比减少17.6%。

其中,棕榈油进口597.9万吨,同比减少5.7%;豆油进口115.8万吨,同比减少36.6%;菜油进口152.7万吨,同比增长29.9%。

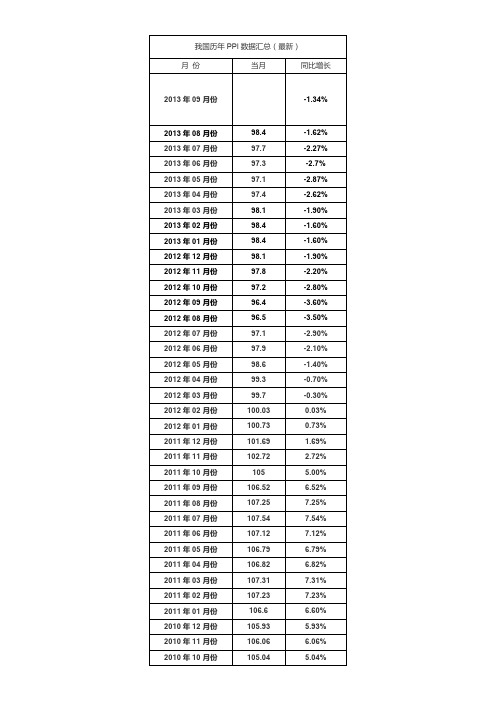

我国历年PPI数据汇总(最新)

0.00%

1999年12月

99.2

-0.80%

1999年11月

98.9

-1.10%

1999年10月

99.3

-0.70%

1999年9月

97.9

-2.10%

1999年8月

97.7

-2.30%

1999年7月

97.5

-2.50%

1999年6月

96.4

-3.60%

1999年5月

96.6

-3.40%

1999年4月

110.06

10.06%

2008年07月份

110.03

10.03%

2008年06月份

108.84

8.84%

2008年05月份

108.22

8.22%

2008年04月份

108.12

8.12%

2008年03月份

107.95

7.95%

2008年02月份

106.62

6.62%

2008年01月份

106.1

6.10%

106.4

6.40%

2004年6月

106.4

6.40%

2004年5月

105.7

5.70%

2004年4月

105

5.00%

2004年3月

104

4.00%

2004年2月

103.5

3.50%

2004年1月

103.5

3.50%

2003年12月

103

3.00%

2003年11月

101.9

1.90%

2003年10月

2.72%

2011年10月份

中国畜牧业协会

2013年中国畜牧业协会工作总结2013年,是中国畜牧业协会(下称协会)的特殊时期,在理事会的领导下,承上启下,落实协会的各项计划,取得了一定成果。

特别是积极应对H7N9流感、速生鸡、黄浦江死猪漂浮事件,不断克服困难,着力化解各种不利因素,畜产品总量持续增长,畜产品质量安全保持较高水平,为‚稳增长、调结构、促改革、惠民生‛做了大量工作。

畜牧业面临着畜产品需求刚性增长,食品安全关注度日益提高,资源环境约束加剧,生产成本不断攀升,国际市场竞争激烈等新的挑战。

协会全体职工认真学习党的十八大的报告,根据十八大提出的新要求、新目标,结合协会的实际情况,坚持履行服务、协调、维权、自律、管理等职能,在农业部、民政部及相关部门的领导下,在广大会员的支持与积极参与下,坚持稳中求进,全面落实农业部办公厅关于转发民政部‚《关于规范社会团体开展合作活动若干问题的规定》的通知、《社会组织举办研讨会论坛活动管理办法》的通知‛精神,结合行业发展特点,积极促进会员发展、维护行业利益、大力推广行业和会员,顺利完成了协会年初制定的各项工作计划,为促进我国畜牧业健康可持续发展,加快发展现代畜牧业步伐,推动城乡发展一体化做出了应有的贡献。

一、反映行业诉求,维护行业权益(一)积极反映行业诉求1、呼吁国家解决行业和企业难点问题在2013年全国‚两会‛前,协会收集会员(包括江苏海门京海肉鸡集团公司等六家)企业的提案达10余个,通过协调会员中的人大代表和政协委员,将有关提案提交到全国‚两会‛提案处。

2、有效处臵所谓‚速成鸡‛事件根据2012年‚速成鸡‛事件造成极大的负面影响,协会及时向农业部报告,恳请农业部紧急致函中共中央宣传部,协助遏制媒体恶意炒作中国肉鸡产业的食品安全问题,正面引导舆论报道,并建议由农业部组织主管部门有关专业人员和行业资深专家,正面回应媒体报道的有关问题,正确引导公众消费,保护养殖者积极性,确保白羽肉鸡行业健康可持续发展。

2010年1月全国生猪产品和饲料价格情况

2 0 10

年

1 月

全 国生 猪产 品和饲料 价格情况

刘桂珍 (全 国 畜 牧 总 站 行 业 统 计 分 析 处

。

北 京 10 0 0 2 6 )

据 对 全 国 4 7 0 个 集 贸市 场 畜 禽 产 品 和 饲 料 价 格 定 点 监 测

2 0 10

,

的 30 个省份 中

,

二

、

玉 米价格上涨

kg 全 国 玉 米 平 均 价 格 1 89 元/

.

kg 2 5 8 元/

.

,

分别 比上 月 上 涨 0 4%

.

、

0 7%和 0. 3%

.

同 比分别

,

环 比 上 涨 l -3 %

.

.

同比上

环 比下

,

上 涨 7 _8 %

、

6 1% 和 7 2 %

. .

。

涨 2 2 -3 %

。

kg 主 产 区 东北 三 省 玉 米平 均 价格 1 5 9 元/

环 比下 降 0 7 %

.

格则 连续 4 周小 幅下 降

,

。

华 南地 区 玉 米 平均 价格 较 高

,

kg 为 2 13 元 /

.

;

东北地 区较低

省份

北京

天津

:

仔猪

12

19

.

活猪

;

猪肉

’

玉米

1

.

丽粕

1

3

3

‘ .

小麦 麸

{ 1 79

.

鱼粉

11 54

.

育肥猪饲料

2013年生猪养殖业产业链分析报告

生猪养殖业产业链分析报告2013年1月目录一、行业产业链 (4)二、产业链各个环节分析 (4)1、饲料企业的利润分析 (5)(1)饲料企业的成本分析 (5)(2)饲料企业的费用分析 (7)(3)饲料企业的收入分析 (7)(4)饲料企业的利润影响因素 (8)2、种猪企业的利润分析 (9)(1)种猪企业的成本分析 (10)(2)种猪企业的收入分析 (11)(3)种猪企业的利润影响因素 (12)3、养殖企业的利润分析 (12)(1)养殖企业的成本分析 (13)(2)养殖企业的费用分析 (14)(3)养殖企业的收入分析 (14)(4)养殖企业的利润影响因素 (15)4、屠宰企业的利润分析 (15)(1)生猪收购者的成本分析 (16)(2)屠宰企业的成本分析 (17)(3)屠宰企业的费用分析 (18)(4)屠宰企业的收入分析 (18)(5)屠宰企业的利润影响因素 (19)5、制品企业的利润分析 (20)(1)制品企业的成本分析 (20)(2)制品企业的费用分析 (21)(3)制品企业的收入分析 (21)(4)制品企业的利润影响因素 (21)三、产业链利润的影响 (22)1、产业链的成本构成 (22)2、麦肯锡5C S模型看产业链利润的创造和分配 (23)3、产业链利润的启示 (26)一、行业产业链围绕猪的产业链并非很长,但很紧凑,猪是产业链的核心,产业链的唯一产物就是猪肉。

在这个产业链中,玉米、豆粕等农产品是产业链的最上游,生猪养殖是产业链的核心,屠宰和制品是产业链的下游。

由于猪肉消费巨大的市场需求,全年消费规模超过7000亿元,因此,处于这个产业链上的每个环节也都是体量巨大的市场,全年7000多亿元的猪肉消费金额是整个产业链共同运作的结果。

巨大的市场就会孕育巨大的机会,但如同经典的微笑曲线理论所表明,不是每个产业链环节都有着相同的投资机会,不同环节在产业链中的利润分配也不尽相同。

二、产业链各个环节分析我们试图对产业链各个环节的成本、费用和收入进行分析,从而大致得出各个环节的利润情况以及影响环节利润的关键因素,并结合麦肯锡的产业链利润模型来分析不同环节在产业链中的利润分配情况。