2012年尿素和氯化钾市场_鞠昊

2012年2月份国内油品和化工产品市场价格

一级 , 净水

一级 ,净水 一级 ,净水 石油级 一级 99% 90

.

1 60 2 5

1 0 210 1 0 03 0 85 0 5 40 0 0

43 0 0

39 9 9 % 净水 39 5 9 %

,

.

57 0 0

77 0 4 44 0 3

9O 9%

.

910 0

氯化 丁基胶 氯丁橡 胶 丁基橡胶 SS B 橡胶

载重子午胎 载重子午胎 载重子午胎 载重 子午胎

美国埃克森 16 06 A 9 一o 31 0 充油 4 5 42

1. R 0 1P 2O 2 — 8 R O 1 . R 0 1P O 2 - 6 R 1O 11 2 21 2

国产 6 % 4

230 0 60 5 2 7 0 7

320 5

轿 车子 午胎 轿 车子 午胎 轿车子午胎

轿车子午胎

25 5 1 1 /5 R 6 25 5R 6 0 / 5 1 15 5R 5 9/51

1 5/7 R1 6 0 4

65 9 59 6 41 6

2. 75 % 80 目 0 9. 2 % 0

1 0 6 0 0

l 2 0 7 210 0 90 0 0

苯胺

乙二 胺 苯酐 顺酐

一级 ,净水

9 % 9 一级

1 90 1 0

3 0 450 1 0 260 950 0

磷矿石

有 机 化 工 原 料

850 0 1 0 250 950 0

1 0 650

氰化钠

进 口

1 0 07 0

正庚烷

A R级

1 9 43 0

国内化肥价格低于国外,总量供应已超市场需求

国内化肥价格低于国外,总量供应已超市场需求国内化肥价格低于国外,总量供应已超市场需求2011年10月18日08:00来源:中国化工报10000人浏览字号:T|T 本报讯(记者钱敏庞利萍)商务部10月11日公布的《2012年化肥进口关税配额总量、分配原则及相关程序》显示,2012年化肥进口关税配额总量依然为1365万吨。

这是自2006年以来,我国化肥进口关税配额总量连续7年保持不变。

业内专家对此表示,这个进口配额我国每年都完不成,原因是国内化肥价格明显低于国外,总量供应能力已超过市场需求。

根据商务部的安排,2012年我国化肥进口关税配额总量为1365万吨。

其中,尿素330万吨、磷酸二铵690万吨、复合肥345万吨。

2012年化肥国营贸易配额数量分别为:尿素297万吨,磷酸二铵352万吨,复合肥176万吨;非国营贸易配额数量分别为:尿素33万吨,磷酸二铵338万吨,复合肥169万吨。

文件显示,2012年我国继续对尿素、复合肥、磷酸氢二铵这3种化肥实施进口关税配额管理,继续实施1%的暂定配额税率。

据中国氮肥工业协会名誉理事长刘淑兰介绍,由于国内化肥价格一直低于国际市场价格,因此,实际上每年都有很多配额完不成。

而据记者对化肥企业了解,在当前国内化肥产能过剩的基本面下,企业对于进口配额问题的反应更是非常平淡。

来自海关总署的统计数据显示,近几年来,我国化肥进口量只有二三百万吨的水平。

2008年我国化肥进口量(折纯)为336.8万吨,2009年为210.4万吨,2010年为386.3万吨。

另据业内人士介绍,近几年我国进口量最大的是钾肥,每年进口量在几百万吨,主要是因为我国钾肥产量不能满足国内需求;复合肥每年也有几十万吨的进口量,这主要是由于国外复合技术先进,国内市场比较认可其产品性能。

而磷酸二铵在2009年之前有一定的进口,之后随着国内产能的增加,已基本没有进口;氮肥方面,我国一直是世界的氮肥价格洼地,因此氮肥也几乎没有进口。

2012年我国尿素工业装置及产量、消耗情况

1 总体情况

a mmo n i a s t r i p pi ng p r o c e s s u n i t s we r e 5 68~6 0 5 k g,1 2 5 ~1 8 3 kW ・h a nd 96 8—1 1 6 9 kg;a n d t h o s e

o f l a r g e - s c a l e CO2 s t r i pp i n g p r o c e s s u r e a u n i t s we r e 5 6 8~5 7 5 k g,1 8~7 0 k W ・h a n d 1 1 0 0~1 4 6 7 k g r e s p e c t i v e l y,t h o s e o f me d i u m—a n d s ma l l - s c a l e CO2 s t r i p p i n g p r o c e s s u r e a u n i t s we r e 5 7 0 ~5 9 0 k g, 1 0 5 ~1 8 0 k W ・h a n d 8 8 2~1 4 4 9 k g;a n d t h o s e o f l a r g e — s c a l e a mmo n i a s t r i p p i n g p r o c e s s ur e a u n i t s we r e 57 8 ~58 4 k g.3 3 ~1 9 5 k W ・h a n d 1 1 1 0 ~1 2 4 5 k g. t h o s e o f me d i u m—a n d s ma l 1 . s c a l e

o f wa t e r s o l u t i o n t o t a l l y r e c i r c ul a t i ng p r o c e s s we r e 5 7 0 ~6 0 0 k g。1 4 5 ~2 0 0 k W ・h a n d 1 0 6 9 ~1 81 0 k g r e s pe c t i v e l y .

近三年化肥出口关税列表

10-12年化肥出口关税列表与市场价格走势一、近三年尿素出口关税列表二、近三年磷铵出口关税列表五、2010年1月-2011年10月国内、国际尿素市场行情图表1、2010年国内尿素企业主流报价全国平均价格走势(源自:神农网)图表2、2010年世界尿素价格走势(源自:发改委价格监测中心)图表3、2011年1-10月份国内尿素企业主流报价全国平均价格走势(源自:神农网)图表4、2011年1-10月份世界尿素价格走势(源自:中华商务网)六、2010年1月-2011年10月国内、国际磷铵市场行情图表5、2010年55%磷酸一铵企业主流报价全国平均价格走势(源自:神农网)图表6、2010年64%磷酸二铵企业主流报价全国平均价格走势(源自:神农网)图表7、2011年1-10月55%磷酸一铵企业主流报价全国平均价格走势(源自:神农网)图表8、2011年1-10月64%磷酸二铵企业主流报价全国平均价格走势(源自:神农网)图表9、2010年1月-2011年10月波罗的海一铵FOB价格指数(源自:中华商务网)图表10、2010年1月-2011年10月二铵FOB价格指数(源自:中华商务网)七、10年与11年1-10月国内尿素、一铵、二铵、二元肥、三元复合肥的产量与出口量八、产量情况(1)、尿素2010年1-12月中国累计生产尿素25161069吨,比2009年同期下降了7.3%,指折纯含氮量。

按实物量计算2010全国尿素累计产量约5782万吨。

(2)、磷铵据中国磷肥工业协会统计,2010年我国磷酸二铵产量为1171万吨,相当于有34%的磷酸二铵产量用于出口,磷酸一铵出口量也在大幅增加,2010年共出口磷酸一铵93.5万吨,比2009年大幅增长88.4%。

2010年全国磷酸一铵产量为854万吨,出口量占全国产量的10.9%,2009年只有5%左右。

2009-2012年中国尿素市场发展预测报告

2009-2012年中国尿素市场发展预测报告前言近几年,在“三农”政策的推动下,我国氮肥工业取得了持续增产的好成绩。

尿素是我国主要的氮肥品种,其2008年的产量为2591.23万吨(折纯),占到了氮肥总产量的59.8%。

由于自2002年以来,尿素价格一直处在上涨之中,尿素市场比较火爆,新增的尿素装臵比较多。

2007年我国氮肥企业有543家,其中尿素生产企业近200家, 尿素总产量达2485.6万吨(折纯)。

2008年我国尿素产量增速明显放缓,全年产量增幅仅为3.8%。

图表 1:2003年-2008年我国尿素产量增长趋势2008年尿素产量增速减缓的原因主要是:1、自然灾害的影响。

一季度南方各省遭遇雨雪冰冻灾害,使部分南方尿素企业的生产受到影响;另外受汶川大地震影响,5、6月四川、陕西等地尿素产量下降;2、原材料的影响。

上半年受煤价不断上涨、天然气供应不足、企业限电等因素的影响,许多企业开工率下降。

3、供求关系的影响。

9月淡季以后,受世界金融危机的影响,国际尿素市场需求清淡,再加上我国尿素出口关税很高,尿素出口受阻、国内尿素价格大幅下滑,市场交易停滞,不少企业纷纷检修或减产,以缓解国内市场供大于求的压力。

2008年尿素产量居于前5位的省份是山东467万吨、山西308万吨、河南306万吨、四川185万吨、新疆148万吨,这5个省的产量占尿素总产量的54.6%。

全年尿素产量增幅较大的为:湖南27.3%、宁夏18.4%、河南15.1%。

降幅较大的省有:甘肃-26.4%、浙江-17%,云南-6%。

图表 2:2008年我国前十位省份尿素产量比重本报告内容严谨、数据翔实,更辅以大量直观的图表帮助尿素企业准确把握行业发展动向、正确制定企业竞争战略和投资策略。

本报告依据国家统计局、海关总署、中国化肥协会和国家信息中心等渠道发布的权威数据,以及我中心对尿素行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行研究分析。

浅谈尿素产能淘汰及行业转变

浅谈尿素产能淘汰及行业转变作者:杨卢义来源:《农家参谋·种业大观》2012年第02期近年来,我国尿素行业可谓命运多舛。

无论是政策影响还是产业自身局限都值得业内深思。

政策方面压力主要体现在限制尿素向出口、节能减排已计提高原材料价格等诸多方面;行业自身局限则主要表现为产能过剩以及装置工艺老旧等等。

这些问题的集中爆发已严重制约了行业发展。

当然,这一过程是漫长且沉痛的,但又时必须接受的。

从2012年元月起,晋煤、阳煤已经上调了集团旗下尿素企业的采购价,照此趋势,差异化煤价难以持久,这也就解释了为什么河北阳煤正元还在规划以粉煤气化作为生产工艺的80万吨尿素项目。

或许正是应了那句“靠人不如靠自”的老话了。

很多曾经的行业“领头羊”也在这场竞争中感到了压力,已逐渐着手于生产工艺的优化。

例如:山东鲁西已于去年投产的东阿尿素项目;河南心连心也计划在2013年投产一套新装置。

这些新工艺的特点便是令生产每吨尿素的成本不高于1700元。

当然,对于降低成本而言,老企业的做法多是从工艺角度改进。

而很多新建尿素企业确是从原料角度出发。

如图3所示,这些企业选址主要在新疆或内蒙。

原因就是利用两省的低价煤以及天然气资源。

同时,这些新建装置也大都采用了褐煤炉、粉煤气化等先进工艺,以保证其生产成本能在未来一段时间内处于低位。

据预测,2011年至2012年上半年,我国尿素新增产能大概在520万吨左右。

这样看来,虽然有320万吨淘汰产能为国内尿素市场供求“减负”,但无奈于新增产能过多,供求失衡的难题仍未得到解决。

但随着市场竞争压力的增加,相信还会有更多的落后产能被行业所淘汰。

综上所述,国内尿素行业似乎正在经历着一场变革,而在行业整合与市场调整的过程中,势必会出现诸多方面的转变。

笔者认为可从以下几个方面考虑:转变一:小企业退出,大企业扩产。

小型尿素企业由于资金实力有限,很难做到自储,只能靠资金链周转,一旦产品滞销,除靠降价促销便再无他法;大企业则在抵受资金压力发面更胜一筹,且能在低价期自储,具有一定的市场竞争优势。

2012年上半年我国钾肥行业供需及市场分析

2012年上半年我国钾肥行业供需及市场分析 2012年上半年我国钾肥行业总体情况是一平、三增、二降:产量平;成本上升,进口量增加,库存量增加;价格降,企业利润降,尤其是加工型钾肥企业更加明显。

钾肥行业与生产情况2012年上半年我国钾肥生产正常,1-6月的总产量(实物)约是277.07万吨,与去年同期相比基本持平。

其中约190.0万吨为青海生产,占总产量的66%;87.07万吨为在新疆生产,占总产量的25.6%,2个省份钾肥产量占国产钾肥总产量的91.6%。

2012年秋播期间,我国钾肥生产将进入高峰,产量将会比上半年有一定程度的增长,主要增加地区是青海和新疆。

进口方面,1-6月氯化钾进口量为362.86万吨,进口总额达到16.73亿美元,平均进口价格是461美元/吨;与去年同期相比,进口量(294.2万吨)增长了23.3%;进口额(11.39亿美元)增长了46.93%;平均价格(387.0美元/吨)上涨了19.1%。

1-6月硫酸钾的进口量是7.9万吨,平均价格是518美元/吨;而2011年同期,硫酸钾的进口量是0.89万吨,2012年增长明显,平均价格是:506美元/吨。

出口方面,2012年1-6月份出口12.1万吨氯化钾,平均出口单价502.3美元/吨;硫酸钾出口量是308吨,平均单价是771美元/吨。

此外,2011年年底还存在结转量415万吨。

这样,1-6月总供应量为1062万吨。

而1-6月国内钾肥市场总的表观需求量为762万吨,与去年同期相比,有所放大。

截至6月底,国内氯化钾库存较充足,氯化钾港存在110万吨左右,盐湖钾肥厂区库存80多万吨,国投罗钾库存10万吨左右,渠道库存应该至少在100万吨以上。

1-6月总库存量达到300万吨,这样的数量完全可以弥补库存分布不均带来的影响。

上半年市场缺少支撑1-6月份国内钾肥价格走势平缓稳定,其原因主要有:首先,新合同价格为470美元/吨(有20美元/吨返利),其进口成本与之前持平,使得业内对价格回落的担忧大大减弱;其次,从2011年8月份开始钾肥行情陷入低迷,至今仍未现真正明显的好转,多数贸易商已经存在亏损,所以为了追求利润也要尽力维持价格至少不落;第三,国际主要钾肥供应商不断宣传涨价,在局部市场也曾获得成功,对国内恢复信心起到一定积极作用。

液体肥料的发展及有关技术问题-

液体肥料结晶的产生

肥料浓度过高,含硫酸盐过多 低温贮藏导致结晶

Thank you,谢谢

采用透气的液袋包装

含有机物料的冲施肥不 胀气的秘密在桶内的透 气塑料袋

市场上可购买的各种透气垫片 (只对清液肥有效)

对悬浮肥料或粘稠的肥 料要采用特殊的瓶盖结 构。常规透气片不可用。

模拟高温运输及贮藏试验,测试胀气程度

模拟低温贮藏,测试吸气程度

悬浮肥料的分层问题

粒子大小不均匀,粒子粒径过大,悬浮 剂用量不足或质量差。原理是胶体稳定 性遭到破坏。

华南 农业 大学 水溶 肥料 研究 室研 发的 水溶 肥料 样品

华南农业大学液体肥料中试工厂

华南农业大学规划设计的 广西新胜利农资有限公司 年产2万吨液体肥料工厂

在田间开展液体肥料的试验示范 (照片摄于内蒙商都县)

我国液体肥料发展的任务

1、建立聚磷酸铵及氮溶液的生产工厂,提供基础 原料。

2、建立生产清液或悬浮型的液体肥料工厂,建立 配送体系。

胀气和吸气的解决办法

1、选择合理的原料搭配 2、适宜的溶液pH值(偏酸性) 3、采用透气瓶或耐压瓶 4、选择不含碳酸钙的瓶 5、采用透气垫片(针对清液型) 6、采用特殊的瓶盖结构(悬浮型) 7、采用透气的PE袋包装 8、合适的温度下灌装

解决胀气及吸气问题的方法

选用耐压及特殊结构的瓶子

防胀气的瓶子

出近几十种NPK复合肥。 3)由聚磷酸铵制成的复混肥盐析温度可 达0oC以下,有些可达-18℃。便于寒冷 地区贮藏。

以10-34-0为基础制成各种清液液体肥料配方(公斤/吨)

---------------------------------------------------------------------------------------

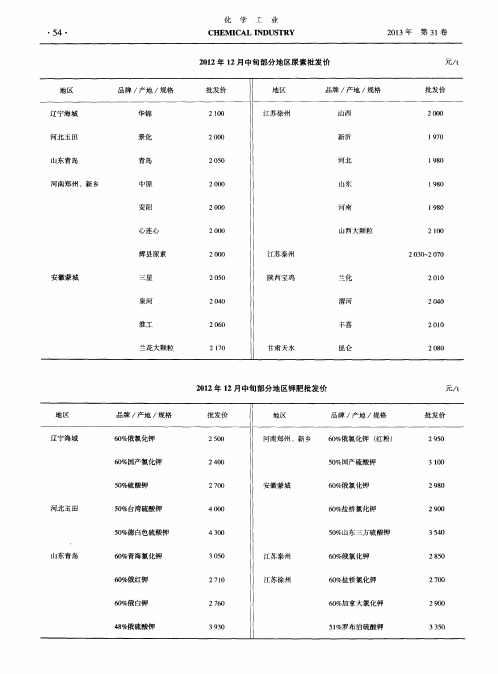

2012年12月中旬部分地区尿素批发价

心 连心

20 0 0

山 西大 颗 粒

21 0 0

辉县尿素

2 0 0 0

江苏泰州

2 0 3 0 ~ 20 7 0

安徽蒙城

三星

2 0 5 0

陕两宝鸡

兰化

2 0 1 0

泉河

20 4 0

渭河

20 4 0

淮工

20 6 0

丰喜

20 1 0

2 9 5 0

6 0 %国产氯化钾

2 4 0 0

5 0 %国产硫酸钾

3 1 0 0

5 0 % 硫 酸钾

河北玉 田 5 0 %台湾硫 酸钾

2 7 0 0

40 0 0

安徽蒙城

6 0 % 俄氯化钾

6 0 %盐桥氯化钾

2 9 8 0

2 9 0 0

6 0 %俄 自钾

2 7 6 0

6 o %加 拿大氯化钾

2 9 0 0

4 8 %俄 硫酸钾

3 9 3 0

5 1 %罗布泊硫 酸钾

3 3 5 0

兰 花 大 颗 粒

21 7 0

甘肃 天水

昆 仑

20 8 0

2 0 1 2年 1 2月中旬部分地区钾肥批发价

兀/ t

地区

品牌 /产地 /规格

批发价

地区

品牌 / 产地 / 规格

批发价

辽宁海 城

6 0 %俄氯 化钾

2 5 0 0

河南郑州 、新 乡

6 0 %俄氯化钾 ( 红粉)

5 0 %德 白色硫 酸钾

4 3 0 0

5 0 %山东 三方硫酸钾

尿素也跳汨罗江

尿素也跳汨罗江作者:暂无来源:《营销界·农资与市场肥料版》 2012年第7期文/坤哥端午小长假已经过去了,本来这期拟好的题目是《中国尿素市场“四大名捕”》,可惜中国尿素市场如此地威武给力思密达,那么偶就微微地以为,尿素市场跟伟大的屈原童鞋—样,自投泪罗江了。

《2012年高考作文大串烧》里我们这样写道:“大跌期限转瞬即至,偶绝非危言耸听”,对于10天前的这种说法,不幸中枪,并不是偶能掐会算,成为坐在路边鼓掌的人,而是当时的尿素市场几无利好却天天往上调,颐指气使得烦躁难耐,虎视眈眈得不通情理。

依然谈谈风向标的山东某家工厂,上期聊到6月18日直降40元到了2280元/吨,一举丢失“2300高地”,6月20日降10元到了2270元/吨,6月21日降20元到了2250元/吨,6月25日降90-100元到了2150元/吨-2160元/吨。

该厂前期的上窜下跳还算是小幅微调,只是太密集太频繁而已。

偶与几位朋友共同追踪了几家擅于调价的尿素厂家,什么时候找机会单独堆成文字聊聊这事。

而这—次的百元跌幅,扑通—声,真的是在跳泪罗江了。

无独有偶,山西晋城地区某尿素厂家,上周某一天,问询出厂价格,2350元/吨;第二天,业务人员主动来电称“老关系得照顾”,2250元/吨出厂;第三天,业务人员再次来电,“冲着咱哥俩的深情厚谊,2250元/吨给兄弟送到”,每吨几十元百把元的铁路运费又省下来了…一就这么两三天的时间,200元/吨左右的下跌,我们同样发出屈原在《天问》中的悲催天问一“冥昭瞢暗,谁能极之?”“明明暗暗,惟时何为?”是啊,迷迷蒙蒙的这种现象,怎么识别将它认清?屈原童鞋感到救国无望,跳泪罗江了;尿素市场感到热销无望,跳泪罗江了……听闻华东地区有个尿素厂家,出厂价一直维持在2450元/吨左右,即使在6月份以来的回眸凄婉,依然守着这条底线,不容易,小顶一把。

其实大家心里都清楚,真正月底跟合同户实际结算时,绝对不会是2450元/吨。

全球钾肥供应量逐年增加 短期对市场影响较小

能 将 第 一 次 突 破 1亿 吨 大 关 。

万 吨 。 2018年 底 德 钾 本 土 的钾

港 存 数 量 方 面 ,2015年 之

蠢

绿 地项 目 将 成为 增产 主力

矿 5O万 吨 将 退 出 ,影 响 3O万 前 ,中国氯化 钾港存数 量总体在 吨 一35万 吨 。欧 化 的 第 一 个 钾 矿 100万 吨 -150万 吨 之 间 ,2015年 今 年 的 产 量 预 计 有 5O万 吨 左 右 , 开 始 设 立 钾 肥 国家 专 项 储 备 ,氯

年 。 德 钾 的 白 求 恩 钾 肥 到 2018

年 有 效 产 能 会 达 到 200万 吨 ,实

能 增 长 主 要 是 以 现 有 产 能 扩 产 以 后 对 全 球 市 场 的 影 响 。

行 。 加 上 边 贸 进 口 数 量 以 及 其

为 主 。 2017年 之 后 ,现 有 产 能 扩 产变得 平缓 ,而绿地项 目将成 为 增产 主力 。2017年 ,德钾 的加 拿

中国氯化 钾 产 能 基本 稳定

他 地 区 新 增 产 能将 达 430万 吨 。 大 的 压 力 是 欧 化 的 第 二 个 钾 矿 右 ,没 有 执 行 完 的 合 同 数 量 大 概

2017年之 前 ,全球氯化钾产 是 2018年 下 半 年 甚 至 更 晚 投 产 还 有 200万 吨 结 转 到 2018年 执

半年投 产 。2020年 以后 ,还将 有 合 增 长 率 只 有 0.5%。

到 900万 吨 ,满 足 春 耕 没 有 问 题 。

白 俄 罗 斯 钾 肥 、俄 罗 斯 阿 康 公

司 、白俄 茨 拉 夫 钾 肥 公 司 的绿 地

出口形势左右尿素后市

出口形势左右尿素后市作者:暂无来源:《营销界·农资与市场肥料版》 2012年第8期文/仲文国内需求支撑力度有限“随着近期华北地区的大范围降雨,各地旱情有所缓解,农业用肥需求对当前的价格有一定的支撑,但由于用肥不集中,不足以拉动尿素价格走稳。

”山东聊城鲁西化工集团有限责任公司销售公司总经理李保泉说。

据了解,目前各地的尿素开工率仍维持80%以上的高位,山东、河南、河北等地的尿素价格已经跌至2200元/吨以下,虽然山东地区在上周尿素价格跌至2100元/吨后价格出现小幅反弹,但市场成交依然不温不火。

李保泉认为,目前国内的追肥对尿素价格有一定的支持,但毕竟农业需求有限,尿素价格在出现大幅波动后,市场信心并不稳定,经销商的拿货积极性依然不高,所以市场呈现低迷走势。

烟台西瑞康农资集团有限公司副经理张加领也认为,前期尿素价格出现大幅回落,在近期降雨后,山东地区尿素价格在玉米追肥的拉动下低位反弹,但幅度并不大,从目前来看,夏季农业用肥对市场的支撑力度有限。

他说:“由于目前尿素市场呈现低迷状态,经销商基本上都是按需采购,随进随销,以回避市场风险。

”笔在调查中也了解到,在尿素价格大幅回落后,虽然有夏季用肥的支撑,但由于经销商异常谨慎,除了正常销售外,不少地区的经销商开始抛售前期低价货源,而一些高位拿货的经销商已经在本轮的价格波动中出现亏损,目前经销商的经营策略依然是尽量保持低库存以应对市场的低迷。

出几形势不乐观李保全说:“虽然国内尿素价格出现回落,但国际价格已经跌至380美元,换算到国内的价格仅维持在2000元/吨多点,虽然目前已经进入尿素的出口窗口期,但出口形势并不乐观。

”他认为,由于国内国际价格仍未找到一个结合点,国际买家接货意愿并不强烈,所以集港量仍不大,出口成交依然有限,但鉴于国际需求依然存在,所以后期尿素肯定会有出口,但出口量预计会较去年持平或略有下降。

张加领也认为,近期尿素价格下滑后,虽然陆续有集港,但都是和厂家联储联销为主,而且集港量并不大,按照目前的国际市场价格出口,国内不少企业将会亏损经营,之所以有集港主要还是因为厂家的库存压力逐渐增大。

不让劣币驱逐良币

不让劣币驱逐良币作者:暂无来源:《营销界·农资与市场肥料版》 2012年第8期文/宋继文前不久,国家标准化管理委员会办公室下发通知,要求加强肥料企业产品标准备案。

通知要求对肥料企业所备案的产品标准进行一次检查,检查重点为产品名称中冠以尿素字样、夹带不实或夸大性质等容易误导消费者词语的企业产品标准,这让目前真伪混杂的新型尿素市场有望得到整治,受到了经销商和农民的欢迎。

发展迅猛的新型尿素在市场经营风险陡增的大环境下,企业想方设法进行创新改造来缓解压力,2011年新型尿素产量已达450万吨。

新型尿素是传统尿素的升级产品,自诞生之日起,便依其较高肥效、较少施用量受到了经销商和农民青睐,同时也符合了发展绿色农业,保障粮食安全的需要,所以发展迅速。

据有关方面统计,2011年新型尿素产量已达450万吨,大约占尿素总产量近9%。

近几年,由于传统尿素产能过剩,在市场经营风险陡增的大环境下,企业想方设法进行创新改造来缓解压力,除小型尿素企业被迫转型生产新型尿素外,一些大型尿素生产企业也同样推出了新型尿素。

如:山东鲁西化工年产合成氨100万吨、尿素150万吨,是传统尿素行业公认的领头羊之一,但也在2007年就推出了“聚能尿素”。

据不完全统计,仅山东一个省已经投产的,以及现已经新增或正在新增新型尿素装置的企业就多达近10家。

业内人士预测,未来几年新型尿素装置还将会继续增加。

“早熟”的代价新型肥料的商机引得企业一哄而上,良莠不齐的现状也给这一刚刚兴起的产业带来了混乱。

虽然新型尿素发展迅猛,但也不由得让人担忧,门槛太低,许多企业不管有没有能力一哄而上,行业内大小不一、良莠不齐的众多企业都参与进来生产;随着宣传增势,新型尿素知名度急剧提升,加之新型尿素较普通尿素售价较高,其高额利润引起不法厂商觊觎。

目前,市场上主要存在以下问题:劣质尿素氮含量低普通尿素“N≥46.3%”,这是人所共知的。

目前正规厂家的新型尿素都会在企业标准前标明符合“《尿素及其测定方法》GB 2440-2001”标准要求,明确标注“N≥46.3%”。

中国尿素市场之“幻城”

中国尿素市场之“幻城”

坤哥

【期刊名称】《中国农资》

【年(卷),期】2012(000)016

【摘要】孩子让偶帮她买一本修订版的《幻城》。

该书全新收录了郭敬明回顾心情实录的《冰雪王爵与末世苍雪》一文,据说销量已经突破了好几百万册,孩子周日一天就看完了,可能确实有它吸引1人的地方,偶也拿过来随便翻翻。

【总页数】1页(P4-4)

【作者】坤哥

【作者单位】不详

【正文语种】中文

【中图分类】TQ441.41

【相关文献】

1.市场刚需不足尿素价格弱稳运行 1月15日中国尿素批发价格指数(CNPI)为1987.03点 [J],

2.尿素开工持续增长市场价格稳中略跌 3月12日中国尿素批发价格指数(CNPI)为197

3.86点 [J],

3.市场需求减弱尿素价格涨幅放缓 5月28日中国尿素批发价格指数(CNPI)为1986.41点 [J],

4.市场刚需不足尿素价格高位企稳 1月8日中国尿素批发价格指数(CNPI)为1987.21点 [J],

5.出口市场利好国内尿素市场 5月4日中国尿素批发价格指数(CNPI)为1724.16点 [J],

因版权原因,仅展示原文概要,查看原文内容请购买。

2020年我国粮食及主要农产品供求预测及政策建议

*2020 年我国粮食及主要农产品 供求预测及政策建议○ 杨建利 岳正华[摘要] 本文采用移动帄均法对 2020 年我国粮食及主要农产品的供求进行预测,研究表明,2020 年我国粮食 ( 包括大豆) 、食用植物油、肉类供需缺口分别达到 1. 7 亿吨、1551. 1 万吨、941. 3 万吨,水产品供给充足。

保持供求帄衡的对策是: 提高全社会节约粮食的自觉性,树立节约就是 增长的理念; 坚守 18 亿亩耕地红线,并不断提高耕地质量; 着力推进农业科技进步和自主创新, 增强新一轮农产品单产提高的驱动力; 强化政府对农业的支持保护,调动和保护 “农民种粮” 和 “政府抓粮” 的积极性; 稳步提升农产品贸易的广度和深度,有效弥补国内农产品供需缺口等措 施确保粮食安全及主要农产品有效供给,以期为保持经济帄稳较快发展和社会和谐稳定提供有力 支撑和保障。

[关键词] 2020 年; 粮食; 主要农产品; 供求预测; 政策建议[中图分类号] F304 [文献标识码] A [文章编号] 1006—012X ( 2014) —04—0070 ( 05)[作者] 杨建利,副教授,博士,西南财经大学工商管理专业博士后流动站 ( 成都师范学院经济与管理学院) ,四川成都 610074岳正华,教授,博士,成都师范学院,四川成都 611130农产品供求帄衡始终是关系我国经济发展、社会稳定与 国家安全的全局性重大战略问题。

因此,科学预测我国中长 期粮食及主要农产品供给与需求总量,分析和辨识我国确保 粮食及主要农产品供求帄衡的基本经验及需要重视的问题, 采取切实有效的措施,对于确保我国粮食安全及中长期农产 品供求帄衡具有特别重要的战略意义。

一、农产品供求帄衡的重要意义民以食为天,农产品是关系国计民生的重要商品,是事 关经济发展、社会稳定和国家自立的头等大事。

因此,保障 农产品总量帄衡,对保障经济发展、社会稳定和国家自立具 有重要的意义。

2024年氯化钾市场分析报告

2024年氯化钾市场分析报告氯化钾(Potassium Chloride,简称KCl)是一种重要的无机化合物,广泛用于农业、化工、医药等领域。

本文将对氯化钾市场进行分析,包括市场规模、需求情况、供应和价格趋势等方面。

1. 市场规模氯化钾市场规模庞大,主要受农业和化工行业的需求推动。

据统计数据显示,全球氯化钾市场规模在近年以年均9%的速度增长,并有继续扩大的趋势。

其中,亚太地区是最大的消费市场,占据全球市场份额的40%以上。

2. 需求情况2.1 农业需求农业是氯化钾的主要应用领域,用于作物的肥料。

氯化钾富含钾元素,有助于提高农作物的产量和品质。

全球各地的农业需求量不断增加,特别是在发展中国家农业现代化进程加速的背景下。

预计未来几年内,农业需求将继续增长。

2.2 化工需求氯化钾在化工行业中用作原料和添加剂。

它被广泛应用于玻璃、橡胶、制革、洗涤剂等产业中,因其稳定性和可溶性而备受青睐。

随着化工行业的发展,对氯化钾的需求也将增加。

3. 供应情况3.1 主要生产国家全球氯化钾的主要生产国包括加拿大、俄罗斯、白俄罗斯、中国等。

其中,加拿大是全球最大的氯化钾生产国,其丰富的矿产资源和先进的生产技术使其在全球市场上具有竞争优势。

俄罗斯和白俄罗斯也是重要的氯化钾生产国。

3.2 供应趋势近年来,全球氯化钾供应量逐渐增加。

新的矿产资源的开发和生产技术的不断改进使得氯化钾的供应能力大幅提升。

同时,一些新兴市场中的氯化钾生产商也不断增加,为市场供应增添了新的力量。

4. 价格趋势氯化钾的价格受到供需关系和市场竞争的影响。

目前,氯化钾的价格相对稳定,但由于供应增加和需求增长放缓的压力,预计在未来几年内会出现一定程度的下降。

结论综上所述,氯化钾市场将在未来继续增长,受到农业和化工行业需求的推动。

尽管供应量相对充足,但市场竞争的加剧可能导致价格下降。

针对氯化钾市场的变化,相关企业应密切关注市场动向,提高产品质量和竞争力,以保持市场优势。

全球钾肥贸易量大幅增加 需求还将强劲增长

全球钾肥贸易量大幅增加需求还将强劲增长

鞠昊

【期刊名称】《中国农资》

【年(卷),期】2018(000)004

【摘要】全球氯化钾价格逐步走高过去两年,全球氯化钾价格走势的基调主要由印度和中国的钾肥大合同进口谈判决定。

【总页数】1页(P10-10)

【作者】鞠昊

【作者单位】英国商品研究所

【正文语种】中文

【中图分类】TQ443.2

【相关文献】

1.钾肥市场需求强劲萨钾二季度营收同比增加 [J], 雷雅茹

2.ABB:市场需求强劲,全球电动汽车电池产能亟需大幅提升 [J], ABB

3.2040年全球能源需求还将增长1/3 [J],

4.2013年全球钢材贸易量下滑中国钢材出口大幅增长 [J], 罗维

5.EIA预测到2050年亚洲强劲的增长将推动全球能源消费增加50% [J], 程薇(摘译)

因版权原因,仅展示原文概要,查看原文内容请购买。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

Existing capacity

78

Canada

Russia

ROW

+4.5

76

million mt/y

74

72 70 68 +4

+1.9 +1.4

66 64

62 60

2010

2011

2012

2013

21

2012-13年氯化钾主要扩产项目

公司 扩产项目 Allan SK, CANADA PotashCorp Cory SK, CANADA Picadilly NB, CANADA 2012 100 100 200 2013 备注 due Q4 12 due Q4 12 原 78.5万吨 /年 产能将关停 due H2 12 250 Multiple sites, RUSSIA Qinghai Salt Lake Uzkimyosanoat Mosaic SQM QSLP, CHINA Dehkhanabad, UZBEKISTAN Esterhazy K2, CANADA Atacama, CHILE 100 100 20 设备技改 12年建成 现有产能扩产 12-17年共 180万吨 08-14年共 140万吨 100 20 400 增加量

合成氨产能 (万吨 /y)

30 50 18 30 40 40 18 30 30 30

尿素产能 (万吨 /y)

52 80 30 52 60 70 30 50 40 30

新疆

Mongolia

安徽

山东 山西 河北 贵州 陕西 河南

青海

山东瑞星化工 山西和顺 山西灵石

石家庄金石 唐山邦力晋银

40 24 18

8.0

million tonnes KCl

美国氯化钾进口量

•

玉米、大豆和小麦占北美钾肥消费

7.0

量的2/3

• • 一季度需求疲软,二季度需求强劲 美国玉米种植面积为75年来最高

6.0 5.0

4.0 3.0 2.0

•

•

600美元/吨的价格高于其他市场

全年消费预计比去年增长2%

1.0 0.0

Jan Feb Mar Apr MayJun Jul Aug Sep Oct NovDec

250 200 150 100 50

28

氯化钾2012年价格预测

$/mt

1100 1000 900

800

700 600 500 400 300 200 100 0

19

全球主要供应商

QSL Potash Co., Ltd

16% 4% 7% 10% 12%

19% 35% 16% 16%

40%

25%

BPC includes IPC

2011-2013年全球氯化钾新增产能

FOB Middle East granular

FOB New Orleans granular (mt)

900 800 700 600 500 400 300 200

100

0

4

美国尿素供给结构及2011年尿素前10大进口国

万吨 India U.S.A. Brazil 304 227 157 149 130 116 113 100 100 200 300 400 500 600 700 800 586 754

Apr-11 May-11

Jun-11

CME Soyabeans

Jul-11

Aug-11

Sep-11 Oct-11

Nov-11 Dec-11

ICE Sugar

Jan-12

Feb-12 Mar-12

Apr-12 May-12

KL Palm Oil

23

2012年钾肥需求冷热不均:美国需求平稳增长

9.0

400.00

450.00

500.00

0.00

2000M01 2000M05 2000M09

2001M01 2001M05 2001M09 2002M01

2002M05 2002M09 2003M01

2003M05 2003M09 2004M01

2004M05 2004M09 2005M01

2005M05 2005M09

10

图表背后的隐含因素 结构性原因

• 11年美国中西部洪水减少了秋冬季合 成氨的施用,增加了尿素和UAN消费

意外因素

• 美国国内贸易商和经销商直到今年1月 才接受尿素价格 • • 进口商仍选择观望,期望价格继续下滑 原本预计中东和北非新增产能能及时 投产

•

• •

导致尿素结转库存减少

农作物种植区向中西部以外扩张 北部平原和南部平原主要以施用尿素 为主

2011 2012

美国玉米种植进度

04-Jun 11-Jun 18-Jun

Source: USDA

进度增速

5-year-avg

% completed

100 90 80 70 60 50 40 30 20 10 0

02-Apr 09-Apr

16-Apr

23-Apr 30-Apr 07-May 14-May 21-May 28-May 04-Jun

Urea Affordability Index Series

400 350 300

Jan 2006 = 100

Index of Urea Prices

Index of Crop Prices

250 200 150 100 50

16

尿素市场2012年价格预测

$/mt

800 700 600 500 400 300 200

2012M01

200.00 300.00

Source: World Bank

100.00 0.00

400.00

500.00

600.00

700.00

8

% completed

100 90 80 70 60 50 40 30 20 10 0

02-Apr 09-Apr 16-Apr 23-Apr 30-Apr 07-May 14-May 21-May 28-May

2011/12

2010/11

2011/12

2010/11

2011/12

6

美国农业用氮肥消费去向

其他作物 23%

其他谷物 3% 糖类作物 1% 稻米 2% 果蔬 4% 玉米 45%

大豆 3% 棉花 4%

小麦 15%

7

$/mt

50.00

250.00

350.00

100.00

150.00

200.00

300.00

FOB Middle East granular

FOB New Orleans granular (mt)

900 800 700 600 500 400 300 200 100

0

-100

3

2月以来美国大rence (US-ME) $/mt FOB Black Sea prilled

2010 2011 2012f 2013f 2014f 2015f 2016f

出口导向型 产能扩张 2400

中国

其他地区

13

2012年中国尿素新增产能880万吨

省份 主要扩产项目

内蒙古 国电赤峰 云天化呼伦贝尔金新 大唐呼伦贝尔 内蒙天润 新疆宜化 新疆奎屯 锦江化工 金圣玉象 安徽临泉 安徽六国化工 安徽红四方

2009 2010 2011 2012 2012f

•

本可保障秋耕用肥

27

现阶段农产品价格对钾肥价格形成良好支撑

Potash Affordability Index Series

400 350 300 Index of Potash Prices Index of Crop Prices

Jan 2006 = 100

2012年尿素和氯化钾市场展望

鞠昊 高级分析师 CRU化肥业务部 2012资本市场论坛 2012年5月23日 ∙ 深圳

主要内容

• 尿素市场回顾与展望 • 氯化钾市场回顾与展望 • 结论

2

尿素市场:来自美国的“完美风暴”

price difference (US-ME) $/mt FOB Black Sea prilled

Berezniki – 4, RUSSIA Uralkali

150

22

July 2010 = 100

180

100

Jul-10

120

140

160

200

220

240

Aug-10

Sep-10 Oct-10

CME Corn

Nov-10 Dec-10 Jan-11

Feb-11 Mar-11

主要需钾作物近期价格走势

400,000 300,000

UAN Imports

500,000

250,000 0 Oct Nov Dec Jan Feb Mar

500,000

250,000 0 Oct Nov Dec Jan Feb Mar

200,000

100,000 0 Oct Nov Dec Jan Feb Mar

2010/11

5.0

million tonnes KCl

4.0 3.0 2.0

•

印度卢比自2月初贬值11%,对高价 钾肥承受能力降低

• • •

Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec 2009 2010 2011 2012 2012f

12/13财年钾肥补贴消减了10.3% 零售价在过去两年增长了150% 200万吨结转至12/13财年执行 预计12年合同推迟至8月份以后