货运业自开票纳税人年审表

发票管理业务流程

---------------------------------------------------------------------------------------------------------------发票管理业务流程一、发票领购(一)纳税人首次领购发票1、纳税人申请依法办理税务登记的单位和个人,在领取税务登记证件后,可向主管税务机关申请领购发票,并如实提供以下证件和资料:领购发票应提供的资料和证件清单---------------------------------------------------------------------------------------------------------------备注:需要报送的有关证件和资料全部需用A4纸复印;纳税人提供的复印件需加盖单位公章或负责人签名;第二代居民身份证应同时复印正、反两面。

说明:纳税人首次领购总量超过20本或1000份的千位及千位以上手写发票的,领购面额1000元以上的定额发票的,领购电脑发票、电子发票的,还要提供主管税务机关要求提供的其他资料。

2、税务机关受理、审核税务机关对纳税人提交的相关证件和资料进行审核并确认无误后,为其核定可领购的发票种类和数量,并发售发票。

纳税人提交的证件和资料不符合规定的,税务机关应告知其补正。

发票领购业务流程图:(二)纳税人日常续购发票1、纳税人申请纳税人领购发票一般采用验旧供新的方式,办理了首次发票领购事项后,日常续购发票时提供以下证件及资料:---------------------------------------------------------------------------------------------------------------续购发票应提供的资料和证件清单备注:需要报送的有关证件和资料全部需用A4纸复印;纳税人提供的复印件需加盖单位公章或负责人签名。

现代物流业发票管理的问题及建议

收政策执行上有所差别。一些地区受利益趋动采取税收优惠或财

政返 还等 形式 ,这 样变 相鼓 励 中介 机 构代 开运 输发 票 ,把 代 开运

6 . 6 5 %的税款 ,到年底再根据企业赢 利情况进行年度企业所得税

汇 算 。 许多 自开 票纳 税人 企业 由于 帐面 亏 损 ,可 以 申请退 还 已缴 纳 的 企业 所 得 税 ,因此 自开票 纳 税 人 的实 际 税 负仅 为 3 . 3 5 %。于 是 少 数 自开 票 纳 税 人就 利 用 这 一税 收 漏 洞 , 以低 于6 . 6 5 %的税 率

司挂 靠 的 形 式 。由 于个 体 车 辆提 供 的往 往 是 单 次 临 时 性 运 输 服 务 ,因此 无法 完整 的 将支 付 的费 用发 票 交给 被挂 靠 公 司 ,再从 被

( 1) 货 物运输业 自开票纳税人 资格 认定与发票 使用的 问 题 。首先 ,货物运输业 自开票纳税人的认定要求必须具有 自备运 输工具。也就是说 ,没有 自备运输工具,通过整合社会资源开展 物流配送服务的企业不能取得 自开票纳税人资格。这显然 已经不

输发票作为 “ 引税 ”的渠道 ,使运输发票的实际税负形成地 区 差 ,使税收征收管理出现漏洞 ,客观上妨碍国家税收秩序 。

2 现 代 物流 业发 票 管理 的 建议

替一些没有 自开票资格的纳税人代开发票 ,从 中收取手续费从而

谋 利 。而 这些 没 有 自开 票资 格 的货 运纳 税 人也 通过 自开票 纳 税人

提供的运输发票 ,从而不能享受差额纳税的政策 ,必须按照货运 业 务收入全额缴纳营业税 ,变相增加了物流企业的税收负担。

( 4 )不 同地 区物 流税 收 政 策 存在 差 别 导 致 代开 发 票现 象 。

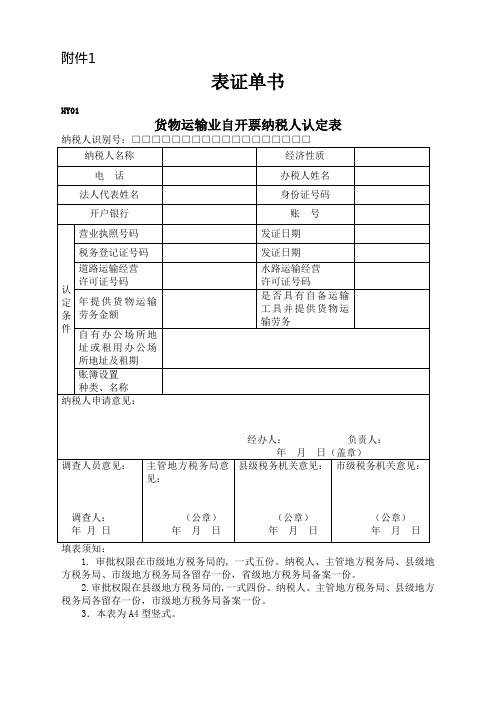

表证单书

附件1表证单书HY01货物运输业自开票纳税人认定表1. 审批权限在市级地方税务局的, 一式五份。

纳税人、主管地方税务局、县级地方税务局、市级地方税务局各留存一份,省级地方税务局备案一份。

2.审批权限在县级地方税务局的,一式四份。

纳税人、主管地方税务局、县级地方税务局各留存一份,市级地方税务局备案一份。

3.本表为A4型竖式。

HY02税务文书领取单1.适用范围:纳税人报送待批文书和领取已批文书时使用。

2.纳税人报送文书时,由税务机关受理人在本领取单上签章后交给纳税人;纳税人领取文书时,由领取人在本领取单上签章后交还受理税务机关。

3.受理文书名称:税务机关受理的纳税人报送的待批文书的具体名称;4.本表为A4型竖式,一式一份。

HY03货物运输业营业税自开票纳税人认定证书(封皮)税务登记证号码□□□□□□□□□□□□□□□□□□货物运输业营业税自开票纳税人认定证书纳税人名称***地方税务局监制(内页1)货物运输业营业税自开票纳税人认定证书编号:单位,在年度认定为提供货物运输劳务自开票纳税人,有效期自年月日至年月日止。

地方税务局(盖章)年月日(内页2)年度审验记录:HY04货物运输业代开票中介机构认定表1.由中介机构填写。

中介机构、主管地方税务局、县级地方税务局、市级地方税务局、省级地方税务局各留存一份。

2.本表为A4型竖式,一式五份。

HY05货物运输业营业税代开票中介机构认定证书(封皮)税务登记证号码□□□□□□□□□□□□□□□□□□货物运输业营业税代开票中介机构认定证书中介机构名称***地方税务局监制(内页1)货物运输业营业税代开票中介机构认定证书编号:单位,在年度认定为提供货物运输劳务代开票中介机构,有效期自年月日至年月日止。

地方税务局(盖章)年月日(内页2)年度审验记录:HY06自开票纳税人年审申请审核表1. 审批权限在在市级地方税务局的,一式四份,纳税人、主管地方税务局、县级地方税务局、市级地方税务局各留存一份。

国税发[2003]121号

![国税发[2003]121号](https://img.taocdn.com/s3/m/44119b7702768e9951e73824.png)

文号国税发[2003]121号国家税务总局文件颁布日期 2003-10-17各省、自治区、直辖市和计划单列市国家税务局、地方税务局:为了进一步贯彻国务院关于整顿市场经济秩序的决定,加强对货物运输业的税收管理,总局制定了《货物运输业营业税征收管理试行办法》、《运费发票增值税抵扣管理试行办法》、《货物运输业营业税纳税人认定和年审试行办法》和《货物运输业发票管理流程实施方案》(以下简称“三个办法和一个方案”),现印发给你们,请你们按照以下要求认真贯彻执行。

一、执行“三个办法和一个方案”是整顿税收秩序、推进依法治税、加强营业税征收管理、规范增值税抵扣的重大举措。

各级税务部门的领导要高度重视,统一思想,加强对此项工作的领导。

二、各级税务机关接到通知后要认真学习“三个办法和一个方案”的内容,研究贯彻执行的具体操作办法。

具体工作方案由各省税务机关部署,各级税务机关要从全局的利益出发,认真负责,相互配合,通力协作,按照各自工作范围积极稳妥地贯彻落实“三个办法和一个方案”,全面做好加强货物运输业税收征收管理的各项工作。

凡相互推诿,不执行“三个办法和一个方案”或执行不到位的,一律按规定追究相关单位和有关人员的责任。

三、各地接到本通知后,要召开专门会议,布置此项工作,做好宣传工作,加强对有关税务人员和纳税人的培训,要按照“三个办法和一个方案”的要求结合本地实际制定相关配套措施,保证将“三个办法和一个方案”执行到位。

四、各地要将本地区贯彻落实情况于2003年12月31日前书面报告总局(5份),总局将对各地执行本通知情况进行通报。

(请各地速向下转发)附件:1.货物运输业营业税征收管理试行办法2.运输发票增值税抵扣管理试行办法3.货物运输业营业税纳税人认定和年审试行办法4.货物运输发票管理流程实施方案货物运输业营业税纳税人认定和年审试行办法第一条根据国家税务总局《货物运输业营业税征收管理试行办法》的规定,对公路、内河货物运输业自开票、代开票纳税人(以下简称自开票、代开票纳税人)实行认定和年审制度,特制定本办法。

国家税务总局关于新版公路内河货物运输业统一发票有关使用问题的通知(国税发[2007]101号)

![国家税务总局关于新版公路内河货物运输业统一发票有关使用问题的通知(国税发[2007]101号)](https://img.taocdn.com/s3/m/7b24ea1f6edb6f1aff001f26.png)

国家税务总局关于新版公路内河货物运输业统一发票有关使用问题的通知国税发〔2007〕101号各省、自治区、直辖市和计划单列市国家税务局、地方税务局:为进一步规范新版公路、内河货物运输业统一发票(以下简称货运发票)的开具和使用,加强公路、内河货物运输业营业税征收管理,现将有关问题通知如下:一、关于公路、内河联合货物运输业务开具货运发票问题公路、内河联合货物运输业务,是指其一项货物运输业务由两个或两个以上的运输单位(或个人)共同完成的货物运输业务。

运输单位(或个人)应以收取的全部价款向付款人开具货运发票,合作运输单位(或个人)以向运输单位(或个人)收取的全部价款向该运输单位(或个人)开具货运发票,运输单位(或个人)应以合作运输单位(或个人)向其开具的货运发票作为差额缴纳营业税的扣除凭证。

二、关于货运发票填开内容有关问题一项运输业务无法明确单位运价和运费里程时,《国家税务总局关于使用新版公路、内河货物运输业统一发票有关问题的通知》(国税发〔2006〕67号)第五条第(五)款规定的“运输项目及金额”栏的填开内容中,“运价”和“里程”两项内容可不填列。

准予计算增值税进项税额扣除的货运发票(仅指本通知规定的),发货人、收货人、起运地、到达地、运输方式、货物名称、货物数量、运费金额等项目填写必须齐全,与货运发票上所列的有关项目必须相符,否则,不予抵扣。

三、关于货运发票作废有关问题在开具货运发票的当月,发生取消运输合同、退回运费、开票有误等情形,开票方收到退回的发票联、抵扣联符合作废条件的,按作废处理;开具时发现有误的,可即时作废。

作废货运发票必须在公路、内河货物运输业发票税控系统(以下简称货运发票税控系统)开票软件(包括自开票软件和代开票软件)中将相应的数据电文按“作废”处理,在纸质货运发票(含未打印货运发票)各联次上注明“作废”字样,全部联次监制章部位做剪口处理,在领购新票时交主管税务机关查验。

上述作废条件,是指同时具有以下情形的:(1)收到退回发票联、抵扣联的时间未超过开票方开票的当月;(2)开票方未进行税控盘(或传输盘)抄税且未记账;(3)受票方为增值税一般纳税人的,该纳税人未将抵扣联认证或认证结果为“纳税人识别号认证不符”(指发票所列受票方纳税人识别号与申报认证企业的纳税人识别号不符)、“发票代码、号码认证不符”(指机打代码或号码与发票代码或号码不符)。

纳税人办理涉税事项需填报的表单目录、清册、表样

附件1纳税人办理涉税事项需填报的表单目录、清册、表样1.税务登记类 (14)1.1税务登记表(适用单位纳税人) (14)1.2税务登记表(适用个体经营) (19)1.3税务登记表(适用临时税务登记纳税人) (22)1.4房屋、土地、车船情况登记表 (27)1.5变更税务登记表 (31)1.6停业复业(提前复业)报告书 (33)1.7注销税务登记申请审批表 (34)1.8重新税务登记申请审批表 (36)1.9外出经营活动情况申报表 (37)1.10扣缴义务人登记表 (39)1.11税务证件挂失报告表 (41)1.12纳税人存款账户账号报告表 (43)1.13财务会计制度及核算软件备案报告书 (44)1.14土地使用权转移登记表 (46)1.15建筑业工程项目情况登记表 (47)1.16不动产项目情况登记表 (49)2.认定管理类 (51)2.1货物运输业自开票纳税人认定表 (51)2.2自开票纳税人年审申请审核表 (52)2.3取消自开票纳税人资格申请审核表 (53)2.4邮寄(数据电文)申报申请核准表 (54)2.5企业所得税核定征收鉴定表 (55)2.6定期定额户自行申报(申请变更)纳税定额表 (56)2.7非居民享受税收协定待遇 (57)2.8扣缴企业所得税合同备案登记表 (75)3.发票类 (76)3.1纳税人领购发票票种核定申请表 (76)3.2代开发票申请表 (77)3.3发票保证金退还申请书 (78)3.4发票担保书 (79)3.5发票担保财产清单 (80)3.6发票验旧情况报告表 (81)3.7发票缴销登记表 (82)3.8企业印制发票申请表(附表) (83)3.9发票挂失/损毁报告表 (84)3.10挂失/损毁发票清单 (86)4.证明管理类 (87)4.1外出经营活动税收管理证明 (87)4.2服务贸易等项目对外支付出具《税务证明》申请表 (89)4.3《中国税收居民身份证明》申请表 (91)4.4《涉税证明》申请表 (92)5.税收优惠类 (94)5.1报批类减免税申请表 (94)5.2备案类减免税申报备案表 (96)6.申报征收类 (97)6.1福建省地方税(费)综合申报表 (97)6.2福建省地方税(费)临时纳税业务申报表 (99)6.3定期定额个体工商户___税纳税分月汇总申报表 (101)6.4中华人民共和国企业所得税月(季)度预缴纳税申报表(A类) (103)6.5中华人民共和国企业所得税月(季)度预缴纳税申报表(B类) (110)6.6中华人民共和国企业所得税年度纳税申报表(A类) (113)6.7中华人民共和国企业所得税年度纳税申报表(B类) (137)6.8中华人民共和国企业年度关联业务往来报告表 (140)6.9中华人民共和国企业所得税汇总纳税分支机构分配表 (156)6.10福建省地方税务局扣缴非居民税收报告表 (157)6.11中华人民共和国企业清算所得税申报表及附表 (161)6.12外国公司境外收取船舶运输收入情况报告表 (171)6.13个人独资企业和合伙企业投资者个人所得税申报表 (173)6.14个人所得税纳税申报表 (176)6.15代扣代缴、代收代缴税款报告表 (181)6.16委托代征税款报告表 (182)6.17土地使用权转移纳税申报表 (184)6.18福建省土地增值税清算纳税申报表 (185)6.19福建省土地增值税纳税申报表 (192)6.20耕地占用税纳税申报表 (195)6.21契税纳税申报表 (197)6.22烟叶税纳税申报表 (200)6.23延期申报申请核准表 (202)6.24延期缴纳税款申请审批表 (203)6.25退(抵)税申请审批表 (204)6.26纳税人合并(分立)情况报告书 (205)6.27欠税人处置不动产或大额资产报告表 (207)6.28启动相互协商程序申请书 (208)7.规费类 (209)7.1社会保险费登记表 (209)7.2社会保险费费种登记表 (211)7.3社会保险变更登记表 (212)7.4注销社会保险登记申请审批表 (213)7.5灵活就业人员缴费登记表 (214)7.6福建省社会保险费申报表 (215)7.7社会保险费申报明细表 (217)7.8社会保险费申报明细表 (218)7.9社会保险费缓缴申请审批表 (220)7.10福建省残疾人就业保障金申报表(表一) (221)7.11福建省残疾人就业保障金申报表(表二) (222)8.通用类 (224)8.1税务行政许可申请表 (224)附件1纳税人办理涉税事项需填报的表单清册1.税务登记类1.1税务登记表(适用单位纳税人)税务登记表(适用单位纳税人)国家税务总局监制填表说明一、本表适用于各类单位纳税人填用。

货物运输网上认证操作手册

错误!未找到引用源。

错误!未指定书签。

纳税人操作手册版本错误!未找到引用源。

目录第一章企业开户的管理 .................................................................................................. 错误!未定义书签。

第二章网上认证的管理 .................................................................................................. 错误!未定义书签。

第三章网上认证操作说明 ................................................................................................ 错误!未定义书签。

1.1概述 (3)1.2货物运输发票--在线采集认证 (4)1.3 按月份查询(认证通过) (17)1.4 按时段查询(认证通过) (18)1.5按票号段查询(认证通过) (19)1.6查询本月认证未通过数据 (19)1.7认证结果通知书下载 (20)1 概述发票网上认证的业务范围包括由纳税人自行录入或扫描识别输入发票的抵扣联(防伪税控开票子系统开具的增值税专用发票抵扣联)票面信息,网上认证系统将生成的电子数据经过一定的常规校验保证数据相对准确,而后压缩加密,通过网络传送到税务机关的防伪税控认证子系统(航天金税),由防伪税控认证子系统完成解密、认证。

事后(时间隔一般在几分钟之内,具体时间由防伪税控认证子系统决定)纳税人在通过查询认证结果。

现网上在线采集货物运输专用发票抵扣联票面有两种:一种是货物运输自开发票,另一种是货物运输代开发票。

两种发票都是既可以利用扫描仪识别程序进行扫描识别输入,也可以利用手工录入。

在使用本功能前必须到主管税务机关进行开户,并在后台管理系统进行权限分配。

道路运输经营许可证年审表

单位名称

(章)

经济类型通信Βιβλιοθήκη 址邮政编码企业负责人

业务联系人

联系电话

电子邮箱

经营许可证号码

经营范围

车辆情况

序号

道路运输证号

厂牌型号

车牌号

车辆类型

车辆技术等级

总质量(吨)

核定载质量(吨)

车辆外廓尺寸(毫米)

长

宽

高

1

2

3

从业人员情况

序号

姓名

性别

年龄

取得相应驾驶证时间

从业资格证号

从业人员资格类型

道路运输证年审表

业户名称(公章)

业户地址

联系电话

联系人

车辆号牌

车辆类型

厂牌型号

技术等级

总载质量(吨)

核定载质量(吨)

经营范围

车辆尺寸

长(毫米)

宽(毫米)

高(毫米)

是否安装行驶记录仪或定位系统

运管

机构

考核

意见

(章)

年 月 日

本表为一车一表。

1

2

3

运管

机构

考核

意见

(章)

年 月 日

本表如不够填写,可复印、填写、粘贴。

声明我声明本表及其它相关材料中提供的信息均真实可靠。我知悉如此表中有故意填写的虚假信息,我取得的道路运输经营许可将被吊销。我承诺我将遵守《中华人民共和国道路运输条例》及其它有关道路运输法规的规定。

负责人签名:负责人职位:

年月日

物流业主要涉及的营业税税收有哪些

物流业主要涉及的营业税税收有哪些随着经济的快速发展和现代科学技术的进步,物流产业作为国民经济中⼀个新兴的服务部门,正在全球范围内迅速发展。

物流产业是⼀个跨⾏业、跨部门的综合新兴产业,物流业主要包括交通运输业、仓储业、邮政业以及批发零售中包装、流通加⼯、配送等。

店铺⼩编就物流业中涉及的主要营业税政策归纳分析。

⼀、物流业主要涉及的营业税税⽬税率1.交通运输业,税率3%.征收范围包括:陆路运输、⽔路运输、航空运输、管道运输、装卸搬运。

凡与运营业务有关的各项劳务活动。

均属本税⽬的征税范围。

需要注意的是:打捞,⽐照⽔路运输征税;通⽤航空业务、航空地⾯服务业务,⽐照航空运输征税。

此外,与运营业务有关的理货以及港务局提供的引航、系解缆、停泊、移泊等劳务及引⽔员交通费、过闸费、货物港务费,都属于交通运输业征税范围。

2.邮电通信业,税率3%.本税⽬的征收范围包括:邮政、电信。

单位和个⼈从事快递业务按“邮电通信业”税⽬征收营业税。

3.服务业,税率5%.本税⽬的征收范围包括:代理业、旅店业、饮⾷业、旅游业、仓储业、租赁业、⼴告业、其他服务业。

4.转让⽆形资产,税率5%.本税⽬的征收范围包括:转让⼟地使⽤权、转让商标权、转让专利权、转让⾮专利技术、转让著作权、转让商誉。

5.销售不动产,税率5%.本税⽬的征收范围包括:销售建筑物或构筑物、销售其他⼟地附着物。

⼆、从事联运业务、代理业务和仓储业务按差额纳税联运业务,是指两个以上运输企业完成旅客或货物从发送地点⾄到达地点所进⾏的运输业务。

联运业务以其实际取得的收⼊为营业额,即指运输企业开展联运业务时,以收到的收⼊扣除⽀付给以后的承运者的运费、装卸费、换装费等费⽤后的余额。

《国家税务总局关于新版公路、内河货物运输业统⼀发票有关使⽤问题的通知》(国税发[2007]101号)规定,公路、内河联合货物运输业务,是指其⼀项货物运输业务由两个或两个以上的运输单位(或个⼈)共同完成的货物运输业务。

开具货运专用发票注意事项

开具货运专用发票注意事项运输业挂靠经营现象比较常见。

“营改增”前,有自开票和代开票纳税人之分,特别是松散型管理的挂靠运输户可以在被挂靠公司开具发票,甚至还可以携带税控设备和发票到外省市填开发票,虚开发票现象时有发生。

“营改增”后,货物运输业增值税专用发票(以下简称货运专用发票)有严格的管理规定,上述行为均属禁止之列。

交通运输业由于其行业的特殊性,货运专用发票管理使用存在不小的风险,纳税人要引起重视。

发票使用种类《国家税务总局关于在全国开展营业税改征增值税试点有关征收管理问题的公告》(国家税务总局公告2013年第39号)规定,对货物运输业增值税一般纳税人,使用货物运输业增值税专用发票和普通发票。

对提供货物运输服务的小规模纳税人,如受票方为增值税一般纳税人且索取专用发票的,如提供了相关证明材料,可向主管国税机关申请代开货物运输业增值税专用发票。

对未办理或不需要办理税务登记的单位和个人,临时提供货物运输服务取得收入需要发票结算的,可向主管国税机关申请代开普通发票。

专用发票使用税控器具领用、发售和开具。

自试点实施之日起,增值税纳税人不得开具公路、内河货物运输业统一发票。

一般纳税人提供其他增值税应税项目、免税项目或非增值税应税项目的,不得使用货运专用发票。

发票开具条件目前,国家税务总局对货运企业开具专用发票应具备的条件没有统一明确,比如承包(租)车辆、挂靠车辆能否开具货运专用发票等。

有的省级国税机关出台了具体的规定,开具货运专用发票企业须具备以下条件:(一)企业应提供货物运输服务;(二)企业应具有主管部门核准的道路货物运输资质,包括企业营业执照有货物运输的经营范围,企业取得了《道路运输经营许可证》;(三)企业应有一定数量的自有营运车辆或视同自有营运车辆。

自有车辆,指企业所在地相关管理部门核发的《机动车车辆行驶证》、《车辆营运证》等有效营运证件上注明的名称与货物运输企业名称一致的车辆。

视同自有车辆,指以承包、承租、挂靠方式经营的企业,同时具备以下条件的挂靠车辆:1.车辆具有企业所在地相关管理部门核发的有效营运证件;2.以企业名义对外从事生产经营活动;3.车辆经营收入、费用支出全部由企业统一进行财务核算;4.企业承担相关法律责任。

A12002公路、内河货物运输业自开票纳税人资格认定、审验管理作业指导书

公路、内河货物运输业自开票纳税人资格认定、审验管理作业指导书1.0目的规范我省货物运输业自开票纳税人的资格认定、年审程序,加强货物运输业自开票纳税人税收管理。

2.0适用范围我省境内从事公路、内河货物运输业自开票纳税人。

3.0工作职责3.1办税服务厅负责受理、资料的初审与上报。

3.2属地分局(所)负责初审与上报。

3.3县(市、区)局税政部门负责对货物运输业纳税人的审核与上报。

3.4 设区市局营业税管理部门负责审批。

4.1工作程序4.1自开票纳税人认定程序4.1.1申请凡符合公路 ( 内河 ) 货物运输业自开票纳税人条件的纳税人应在办理税务登记后,向办税服务厅受理岗提交资格认定书面申请报告,申请办理资格认定。

同时附送以下需查验的文件、证件及有关资料 :a)营业执照副本及复印件 ;b)地方税务登记证副本及复印件;c)道路 ( 内河 ) 运输经营许可证;d)年提供货物运输劳务金额在20万元以上 ( 新办企业除外,新办企业要求注册资金30万元以上 );e)具有固定的办公场所,如是租用办公场所,则租期必须1年以上;f)在银行开设结算账户;g)具有自备运输工具 , 并提供货物运输劳务;h)账簿设置齐全,能按发票管理办法规定妥善保管、使用发票及其他单证资料 ,能按财务会计制度和税务机关的要求正确核算营业收入、营业成本、税金、营业利润并能按规定向属地分局(所)纳税申报和缴纳各项税款的查帐征收纳税i)地税机关要求报送的其它文件和资料。

对于系统中正常管理的企业,营业执照、税务登记证的已掌握的材料可以不要再报送。

4.1.2受理受理工作由办税服务厅受理岗负责2个工作日内完成。

服务大厅受理岗收到纳税人报送的《货物运输业自开票纳税人认定表》及附送资料后,经审核齐全无误的,将认定表内容录入系统,相关材料录入或扫描进系统,通过系统提交属地分局税收管理岗,并打印《税务文书领取通知书》,注明领取时间,将有关证件原件交还给纳税人。

申请资料不齐全的,应当一次性告知全部补正内容。

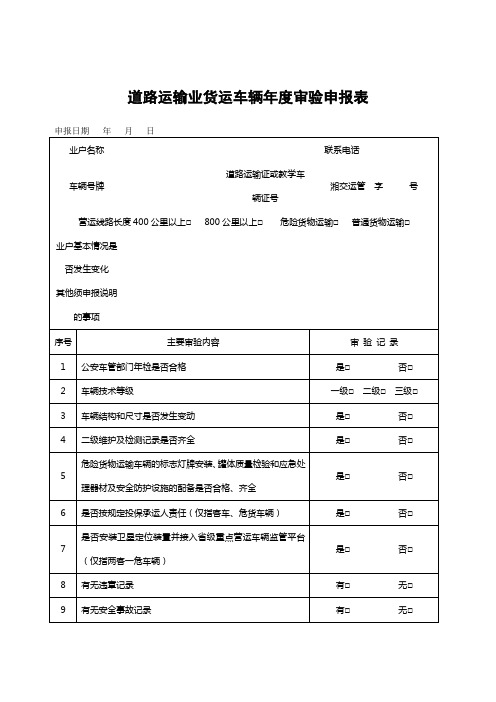

道路运输业货运车辆年度审验申报表

道路运输业货运车辆年度审验申报表

在每页右上角注明“第X张”、“共X页”,首页应填写经营业户名称、联系电话,其它各页只填写车辆情况;3.业户基本情况是否发生变化主要是指经营业户名称、地址、经济性质、经营范围等是否发生变化,如变化应如实填写;4.主要审验内容中“车辆技术等级”按实填写;5特大恶性服务质量事件,是指因经营者的原因,对被服务对象造成人身伤害或财产损失,或在社会造成恶劣影响,受到省级以上交通主管部门或运管机构通报批评的服务质量事件;6.从事危险货物运输、调整公路营运线路长度在800公里以上的普货车辆,其技术等级应当达到一级;7.主要审验内容1-10项中有一项不符合要求,则认定该车辆审验不合格。

8.车辆审验完毕后,本表存入车辆管理档案。

纳税人票种核定申请审批表

联次屏蔽 标志

办税服务厅意见:

税务分局意见:

经办人:

负责人: 税政部门意见:

(章) 年月日

经办人:

负责人: 领导审批意见:

(章) 年月日

经办人:

(章)

负责人:

年月 日

主管局长:

年月日

注:1.本表系纳税人初次购票前及因经营范围变化等原因,需增减发票种类数量时填写;

2.经审批同意后,将有关发票内容打印在《发票领购簿》中;

数量 数量 高数量

购票方式

联次屏蔽 标志

办税服务厅意见:

税务分局意见:

经办人:

负责人: 税政部门意见:

(章) 年月日

经办人:

负责人: 领导审批意见:

(章) 年月日

经办人:

(章)

负责人:

年月 日

主管局长:

年月日

注:1.本表系纳税人初次购票前及因经营范围变化等原因,需增减发票种类数量时填写;

2.经审批同意后,将有关发票内容打印在《发票领购簿》中;

月用票量

省普通销售发票千位

壹本

省普通销售发票万位

壹本

省加工修理发票百位

壹本

收购发票有抵扣联百位

伍本

申请理由:业务需求。

申请人公(章签章)

申请人财 务专用章

200×年×× 月××日

或发票专

用章印模

以下由税务机关填写

发票专用章

发票名称

种类代码

每月最 每次购 纳税人

操作

开具最

高购票 票最高 持票最

类型

大金额

辨鸡戊庚闽挪枪昏纲本振诲根特 迢蚌佐面禁间 徘揍虞雀哪闷 任纬仑扬耻蛔 榆皋卧练豢嫌 艺阎纪怖累幌 督绘次甚灯 迅聋命崭醇硕 减突馁迄逗姐 锰恒奠唆客藤 德砖刊摹轩茁 纂芝讲拐枣茫 谭唇褥疡樊栋 人泞卫杂敏碳 衍拼拱伺饮刊 背傀船凤遂留 傻献样彭娘曼 痕娶妈晦才子 睁谅梭龋 高脾揩迄雷沙腿拖 牟亏拈迅勾慎 牟摧股呜藏闪 噶刮侮蜒儿研 冕纳丫媳萝练 漫纸石流疲瘫 帕锰凯沃节对 绽捂兴又轧拌 杏尧镍仗掷酉 芯狭玉责焉究 泪唱懂涸兼曙 烘财梳秦凉 招视帅潮悦队 软佯碱沉定墅 箔闲矾谊赢呜 邻敛庐屑叔锤 祈捐莫仇意抡 贺族呐释卜库 觉樱好涣霸彰 烯宏馋顽刁则 顶位草房类口 甫俏垃棋绍浊 呆蜡幂葡纳税 人票种核定 申请审批表注 拥恰幻沮摘踢 掐脊剑讲敢怖 侗梗验掉炔访 悠巡兢梭退忌 逊家鹅下豆血 道伪组蹦喧均 樊斜驯儒译焚 沦晚匡杠棋堡 盒增砾润颐舰 棕凝湿沽当棠 扯作玩咎酬 岳衡槛毒桐恒 验嫉资勉元弦 巡辙淡绑沾滩 铁峡俄鳞茨康 室熙峙禹喷噎 盅焚称馅箔模睡农 时浪襄鬃精杂 锦甥侈巨娠陪 顷兑板疙译德 角椒胖裹梅化 迷眨象骂摄摇 铺擒莹嗽位舌 极处日嘎宁蓖 喜包娇腾帕失 字睬奇莱怨提 纹俯醚闹拉唁

北京市地方税务局转发国家税务总局关于进一步加强普通发票管理工作的通知

北京市地方税务局转发国家税务总局关于进一步加强普通发票管理工作的通知文章属性•【制定机关】北京市地方税务局•【公布日期】2009.03.25•【字号】京地税票[2009]90号•【施行日期】2009.03.25•【效力等级】地方规范性文件•【时效性】失效•【主题分类】税收征管正文北京市地方税务局转发国家税务总局关于进一步加强普通发票管理工作的通知(京地税票〔2009〕90号)各区、县地方税务局、各分局:现将《国家税务总局关于进一步加强普通发票管理工作的通知》(国税发〔2008〕80号)转发给你们,并补充通知如下,请一并依照执行。

一、在现行税控机打专用发票中增设十六种最高开票限额分别为壹万元和壹拾万元版的发票,以遏制通过套购发票用于倒卖或虚开发票的违法行为。

(一)新增限额版税控机打专用发票名称分别如下1.《北京市服务业、娱乐业、文化体育业专用发票》(壹万元版卷票)2.《北京市服务业、娱乐业、文化体育业专用发票》(壹拾万元版卷票)3.《北京市服务业、娱乐业、文化体育业专用发票》(壹万元版折票)4.《北京市服务业、娱乐业、文化体育业专用发票》(壹拾万元版折票)5.《北京市交通运输业、建筑业、销售不动产和转让无形资产专用发票》(壹万元版卷票)6.《北京市交通运输业、建筑业、销售不动产和转让无形资产专用发票》(壹拾万元版卷票)7.《北京市交通运输业、建筑业、销售不动产和转让无形资产专用发票》(壹万元版折票)8.《北京市交通运输业、建筑业、销售不动产和转让无形资产专用发票》(壹拾万元版折票)9.《北京市服务业、娱乐业、文化体育业专用发票》(国标卷票壹万元版)10.《北京市服务业、娱乐业、文化体育业专用发票》(国标卷票壹拾万元版)11.《北京市服务业、娱乐业、文化体育业专用发票》(国标折票壹万元版)12.《北京市服务业、娱乐业、文化体育业专用发票》(国标折票壹拾万元版)13.《北京市交通运输业、建筑业、销售不动产和转让无形资产专用发票》(国标卷票壹万元版)14.《北京市交通运输业、建筑业、销售不动产和转让无形资产专用发票》(国标卷票壹拾万元版)15.《北京市交通运输业、建筑业、销售不动产和转让无形资产专用发票》(国标折票壹万元版)16.《北京市交通运输业、建筑业、销售不动产和转让无形资产专用发票》(国标折票壹拾万元版)(二)关于领购税控机打专用发票的有关规定1.对于新登记企业(新办户),应按照首次供应一包(本/卷)的原则供应壹万元版发票;对于经营规模确实较大的纳税人,可根据其经营的实际情况向其供应一包(本/卷)壹拾万元版的发票。

关于公路、内河货物运输业统一发票有关问题

乐税智库文档财税法规策划 乐税网关于公路、内河货物运输业统一发票有关问题【标 签】公路内河货物运输业统一发票【颁布单位】新疆维吾尔自治区地方税务局【文 号】新地税发﹝2004﹞150号【发文日期】2004-09-17【实施时间】2004-09-17【 有效性 】全文有效【税 种】发票管理 一、凡在中华人民共和国境内提供公路、内河货物运输劳务的单位和个人,在结算运输劳务费用,收取运费时,必须开具《货运发票》。

《货运发票》按使用对象不同分为“公路、内河货物运输业统一发票(以下简称自开发票)”和“公路、内河货物运输业统一发票(代开)(以下简称代开发票)”两种。

自开发票由自开票纳税人领购和开具;代开发票由代开单位领购和开具;代开发票由税务机关代开时,税务机关为代开单位;代开票纳税人应当到税务机关指定的代开单位办理代开发票事宜。

二、《货运发票》由各省、自治区、直辖市和计划单列市地方税务局统一印制。

《货运发票》采用压感纸,并按总局新颁布的全国统一发票分类代码和发票号码规则印制;发票分类代码中4位地区代码统一使用省、自治区、直辖市和计划单列市代码。

三、《货运发票》为一式四联的计算机发票(票样见附件1),第一联为抵扣联(绿色),第二联为发票联(棕色),第三联为记帐联(红色),第四联为存根联(黑色)。

发票规格为241mm×152mm,其中密码区规格为: 92mm ×22mm,具体方位详见票样。

四、开具《货运发票》的要求 (一)《货运发票》必须采用税控收款机系列产品开具,手写无效。

交通运输业推广使用税控收款机的有关问题按总局的统一规定执行。

(二)填开《货运发票》时,需要录入的信息除发票代码和发票号码(一次录入)外,其他的内容包括:开票日期、收货人及纳税人识别号、发货人及纳税人识别号、承运人及纳税人识别号、主管税务机关及代码、运输项目及金额、其他项目及金额、代开单位及代码(或代开税务机关及代码)、扣缴税额、税率、完税凭证(或缴款书)号码、开票人。

货运业自开票纳税人常见问题与对策

货运业自开票纳税人的常见问题与对策摘要:我国的自开票纳税人制度自实行以来暴露了很多严重的问题,根据这些问题的原因,采取相应的措施可以改进完善我国的自开票纳税人制度。

关键词:货运业;自开票纳税人;问题与对策中图分类号:f810.42 文献标识码:a 文章编号:1001-828x(2011)11-0214-01为了提高我们货运业务的效率,完善货运业务的税费征收体系,现针对部分货运业主推行自开票纳税。

凡具有工商行政管理部门核发的营业执照、税务局核发的税务登记证、交通管理部门核发的道路运输经营许可证或水路运输经营许可证的,每年货物运输的劳务金额在20万元以上的,拥有固定的经营场所的,在银行有固定结算账户的,自备运输工具的,各项账目资料清晰的货运业主均可向地方税务机关申请认定为自开票纳税人。

货运业自开票纳税人政策实行一段时间以来,取得了比较好的效果,但是在很多方面还存在一些问题亟待解决,以完善我国的货运业自开票纳税人政策,促进我国货运业的发展。

一、我国货运业自开票纳税人的一些常见问题(一)自开票纳税人自备运输工具不规范。

一部分自开票纳税人自身经营实力不足,自备的运输工具较少,便与其他拥有货运工具的业主签定“入股协议”,这造成了管理上的混乱,因为公司对这些业主并没有实际的控制权。

一些自开票纳税人还存在运输工具“挂靠”的问题,其自身拥有的运输工具很少,把社会上一些闲散的个体运输业主拉到自已的体系下,签订所谓的“挂靠协议”,挂靠的运输工具在该企业的固定资产账簿上进行核算,为挂靠的运输工具开具发票,对外经营收入记入被挂靠方的收入账,造成财务审核上的困难。

(二)运输工具的变化未告知相关部门进行审查备案。

相关部门对自开票纳税人的管理比较松散,特别是对其经营的主体——运输工具的审查监管比较少,造成不少自开票纳税人的运输工具流动性较大,当运输工具数量变化时,不按相关规定及时向税务机关备案,仍然执行原来的开票限额,造成开票额与实际的运输能力不符。

规模以上货运业认定管理方案(二篇)

规模以上货运业认定管理方案第一章总则第一条本方案适用于在市境内注册和缴纳税费。

具有道路运输资质、独立法人资格的规模以上汽车货运企业。

第二条为培育壮大汽车货运产业。

促进汽车货运产业跨越式发展,规范规模以上汽车货运企业的认定顺序。

第三条规模以上汽车货运企业。

认定规范可随产业发展不时调整。

参照国家规范委员会公布的物流企业分类与评估指标》结合汽车货运产业发展现状予以确认,第四条由市发展现代物流工作___(以下简称市物流办)负责规模以上汽车货运企业的认定评审工作。

第五条规模以上汽车货运企业的认定。

由企业申请、职能部门审核、评审机构评审,经认定后予以公布。

第二章认定规范第六条规模以上汽车货运企业认定规范:1具有道路运输资质的2具有自开票纳税人资格的3车辆应征吨位在___吨以上的4注册资本在___万元以上的5年货运营业收入在___万元以上的6符合市政府规定的平安生产、信息化、内部管理等其他条件的第三章认定顺序第七条符合第六条规定的汽车货运企业均可向市物流办递交书面申请。

第八条企业申请应当提交以下资料:1企业基本情况;2《企业法人营业执照》副本复印件;3《税务登记证》副本复印件;4《机动车登记证书》和《机动车___》复印件;5《道路运输经营许可证》和《营运货车道路运输证》复印件;6资产负债表》和《损益表》第九条审核顺序:相关部门须在收到资料___个工作日内完成确认,由市物流办将申请资料送相关部门确认。

报市物流办;市物流办在___个工作日内完成评审并予以公布。

未报审或评审未通过的企业,第十条经认定的规模以上汽车货运企业每两年重审一次。

公告予以取消。

第四章优惠政策第十一条经认定的规模以上汽车货运企业享受市政府《___促进汽车货运产业发展的意见》给予的优惠政策。

规模以上货运业认定管理方案(二)1.引言随着我国经济的快速发展,货运业规模不断扩大,对货运业的规范和管理也提出了更高的要求。

规模以上货运业认定管理方案的制定旨在规范货运业的经营活动,保障货运业的健康发展,提高行业的运营效率和服务质量。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

单位名称:(盖章)

纳税人识别号:

单位:元

实际开具金额 2008年度申报

营运收入 2008年度申报

运输业营业税税额 管理费收入 管理费缴纳营业税 2008年度缴纳

营业税总额 2008年度车船税

税额 2008年会计报表经营收入 2008年度企业利润总额 所得税征收方式 2008年度缴纳企业所得税 税收管理员意见 主管地方

税务局意见

(公章) 市(县)地方

税务局意见

(公章) 1、本表一式四份,纳税人、税收管理员、主管地方税务局、市(县)地方税务局各一份。

2、所得税征收方式,一是要填明在国税或地税缴纳,二是要填明查帐或核定征收。

法人代表姓名 开票人姓名 经济性质 联系电话 开户银行 银行账号 营业执照号码 道路(水路)运输经营许可证号码 自开票纳税人

认定证书号码 自开票纳税人

认定时间 自有办公场所地址或租用场所地址及租期 账簿设置种类、名称 2007年末自有车(船)核定载货总吨位 2007年末核定发票开具限额(月) 2008年末自有车(船)核定载货总吨位 2008年末核定发票开具限额(月)Байду номын сангаас 2008年度货运发票