韩国《资本市场统合法》修改版

我国《公司法》的最新修改及评析

<公司法>的后续修订对其进行有效的弥合,反之则可通过

‘证券法>或<期货法>特别法的优先适用,对<公司法>出 现的问题进行法律调整范围内修正。 (三)商法的国际趋同性要求 随着全球经济一体化的影响,商法的国际化趋势是其 必然性的要求哺】。自由市场作为一种经济制度,是强政府 的创造物帕】。在国际化市场的进程中,法律制度的影响因 素日益扩大,制度资本将逐步取代物质、金融、人力要素, 成为经济发展的核心要素¨】。未来国与国之间的竞争或 将上升至法律制度优劣的竞争。美国1969年于<示范公 司法>中取消了注册资本最低限制,随后各州的立法也群 起效仿废除或大幅减缩注册资本要求。日本2005年于 <公司法>中取消了对股份有限公司及有限责任公司的注 册资本要求,1日元办公司创业获得了法律制度上的支 持【l】。荷兰近期对公司法的修改拟删改多余的法律条款, 以求达到简化有限责任公司的规则的宗旨,最低注册资本 限额的取消是其中重要的内容一J。韩国2012年于<公司 法>中取消了股份有限公司及有限责任公司分别为5千万 及2千万韩币的最低注册资本限额。在资本缴纳制度方 面,传统英美法系多采用。授权资本制”模式,允许公司分 期发行资本并可分期缴纳资本。此后,英美法系国家改采 “申明资本制”,公司申明实际发行的资本实情,并自主决 定发行事宜。美国、澳大利亚、英国分别于1980年、1998 年、2006年进行了申明资本制度的改革。

纳,解决了传统法律对注册资本“一刀切”所带来资本闲置

的阃题。再次,公司注册登记的改革是我国政府“减政放 权”,践行<国务院机构改革和职能转变方案>的重要成果, 有助于我国服务型政府的建设。最后,公司资本制度改革 后,必将通过系统的配套辅助制度,如财务会计制度、社会 信用制度及监管调控制度等,维持市场交易的安全及公司 债权人利益的保护¨引。特别是通过社会信用体系的建构 和进一步完善,加大对违背市场信用的处罚力度和成本, 一处违规处处受限,将助力我国市场经营主体诚信经营意 识的形成,促进我国社会信用体系的建构。 (二)消极影响 我国资本制度的改革不仅需要法律制度问的协调融

清远市人民政府印发《关于进一步鼓励和支持企业利用资本市场的若干政策》的通知

清远市人民政府印发《关于进一步鼓励和支持企业利用资本市场的若干政策》的通知文章属性•【制定机关】清远市人民政府•【公布日期】2023.07.21•【字号】清府〔2023〕34号•【施行日期】2023.08.20•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】法制工作正文清远市人民政府印发《关于进一步鼓励和支持企业利用资本市场的若干政策》的通知清府〔2023〕34号各县(市、区)人民政府,市政府各部门、各直属机构:《关于进一步鼓励和支持企业利用资本市场的若干政策》已经八届第24次市政府常务会议审议通过,现印发给你们,请认真组织实施。

实施过程中遇到的问题,请径向市金融局反映。

清远市人民政府2023年7月21日关于进一步鼓励和支持企业利用资本市场的若干政策为进一步鼓励企业利用多层次资本市场优化配置资源,提升自主创新能力,推动传统产业转型升级,培育经济发展新动能,促进经济高质量发展,根据《国务院关于进一步提高上市公司质量的意见》(国发〔2020〕14号)、《广东省人民政府转发国务院关于进一步提高上市公司质量意见的通知》(粤府〔2020〕60号)等文件精神,结合本市实际,现制定如下政策。

一、工作原则以习近平新时代中国特色社会主义思想为指导,把握证券发行全面注册制改革契机,坚持金融服务实体经济,通过政务服务、产业链对接、投融资服务等方式优化完善企业上市和发展生态圈,健全我市多层次资本市场,推动上市企业数量和质量实现“双提升”,助力地方经济持续健康高质量发展。

二、工作措施(一)北交所首发上市。

对在北京证券交易所首次公开发行上市的清远企业,奖励方式如下:1.获得广东证监局辅导验收完成文件,奖励150万元;2.取得中国证监会注册批复并发行上市,奖励150万元;3.募集资金净额80%以上投向清远,奖励200万元;4.满足本条第1点至第3点的企业,若募集资金金额符合如下条件,再分档予以奖励:1亿元(不含)至3亿元(含),奖励80万元;3亿元(不含)至5亿元(含),奖励100万元;5亿元(不含)以上,奖励200万元。

资本市场二十年大事记及有影响案件wx

资本市场二十年大事记及有影响案件一、大事记1.1984年8月10日,《关于发行股票的暂行管理办法》获批。

2.1986年9月26日,上海建立第一个证券柜台交易点。

3.1984年11月14日,飞乐音响股票成第一支公开发行股票。

4.1987年9月,中国第一家专业证券公司——深圳特区证券公司成立。

5.1988年4月26日,真空电子成为首个采用溢价方式发行股票的公司。

6.1988年7月18日,上海首家证券公司上海万国证券成立。

7.1990年10月,郑州粮食批发市场开业并引入期货交易机制,成为中国期货交易的开端。

8.1990年12月1日,《上海市证券交易管理办法》施行。

9.1990年12月17日,申华实业成为首个进行拆细的股票。

10.从1991年开始,出现了一批投资于证券、期货、房地产等市场的基金(统称为“老基金”)。

11.1991年4月27日,《深圳市股份(内部)有限公司管理细则》获通过。

12.1991年5月15日,《深圳市股票发行与交易管理暂行办法》颁布。

13.1991年7月3日,深圳证券交易所正式营业。

14.1991年7月15日,上证指数正式推出。

15.1991年8月1日,琼能源发行首支可转换企业债券。

16.1991年9月17日,《深圳市证券业务部分业管理暂行规定》颁布。

17.1991年10月31日,深南玻与深物业成为首个发B股的公司。

18.1991年11月22日,《上海人民币特种股票管理办法》出台。

19.1991年12月5日,《深圳市人民币特种股票管理暂行办法》颁布。

20.1991年12月28日,《股票集中托管方案实施细则》发布。

21.1992年1月13日,兴业房产成上交所开业后首支上市股票。

22.1992年5月15日,《股份有限公司规范意见》及《有限责任公司规范意见》颁布。

23.1992年5月15日,《股份制企业试点办法》发布。

24.1992年7月1日, STAQ系统正式投入运行。

25.1992年10月,深圳有色金属交易所推出了中国第一个标准化期货合约——特级铝期货标准合同,实现了由远期合同向期货交易过渡。

资本市场吹哨行为正当性研究——德勤员工举报事件引发的思考

资本市场吹哨行为正当性研究——德勤员工举报事件引发的思考【摘要】德勤员工举报事件引发了社会公众与监管部门的强烈关注,这一事件可能带来巨大的正外部性,也可能产生极大的潜在负外部性,媒体与公众在讨论这一事件时需要重视吹哨行为的正当性前提。

本文从吹哨行为的双刃剑属性及其伦理争议出发,探讨了资本市场吹哨行为的正当性标准及其构建问题,以为相关各方评论特定吹哨行为时提供基础性、前提性的概念框架。

研究表明:资本市场吹哨行为的正当性标准主要包括“合法性”与“合理性”两个关键要素,且通常需要经由对吹哨动机和吹哨信息真实性的评价来综合判别吹哨行为的正当性;对于吹哨人而言,在个人层面上构建吹哨行为的正当性极为重要,主要包括吹哨信息、吹哨渠道与叙事模式三个方面。

基于上述研究结论,本文对会计从业人员在吹哨行为方面提出了在当前中国伦理与法律环境下可行的操作性建议。

【关键词】吹哨行为;正当性;合法性;合理性;叙事模式;德勤【中图分类号】F832.5【文献标识码】A【文章编号】1004-0994(2021)07-0013-8韩洪灵1(博士生导师),董恬媛1,杨道广2(博士),陈汉文3(博士生导师)【基金项目】国家自然科学基金重点项目“审计机构治理机制与审计质量研究”(项目编号:71932003)【作者单位】1.浙江大学管理学院,杭州310058;2.对外经济贸易大学国际商学院,北京100029;3.南京审计大学,南京211815。

陈汉文为通讯作者一、引言2021年2月3日晚,德勤华永会计师事务所(特殊普通合伙)北京分所审计一组的一名员工YW (举报员工的代号)将一份长达55页的PPT 文件群发公司邮件,举报德勤在2016~2018年间有关审计程序与审计质量的问题。

随后,凤凰网财经报道,其得到一份署名为YW (举报员工的代号)的“致歉信”,称“德勤管理层和RRG (德勤声誉与综合风险管理部)的所作所为已经逾越了审计道德底线,而作为审计从业者中的一员,我有义务将我知道的一切真相公之于众,作出我认为正确的决定”。

中级银行从业资格考试《法律法规与综合能力》模拟真题卷

中级银行从业资格考试《法律法规与综合能力》模拟真题卷1. 【单选题】(江南博哥)()是指不附带商业单据的金融票据的托收,是委托人向银行提交凭以收取款项的金融票据,要求托收行通过其联行或代理行向付款人提示要求其付款的一种结算方式。

A. 光票托收B. 跟单托收C. 出口托收D. 进口托收正确答案:A参考解析:光票托收是指不附带商业单据的金融票据的托收,是委托人向银行提交凭以收取款项的金融票据,要求托收行通过其联行或代理行向付款人提示要求其付款的一种结算方式。

2. 【单选题】与货币市场相比,资本市场的特点是()。

A. 偿还期短、流动性大、风险低B. 偿还期短、流动性小、风险高C. 偿还期长、流动性小、风险高D. 偿还期长、流动性大、风险低正确答案:C参考解析:资本市场是长期资金融通市场,在资本市场上,发行主体所筹集的资金大多用于固定资产的投资,偿还期长,流动性相对较小,风险相对较高,被当做固定资产投资的资本来运用,因此被称为“资本市场”。

3. 【单选题】根据《民法典》的规定,债权人与保证人未约定保证期间的,保证期间为主债务履行期限届满之日起()。

A. 3个月B. 1个月C. 6个月D. 2个月正确答案:C参考解析:根据《民法典》的规定,债权人与保证人对保证期间没有约定或者约定不明确的,保证期间为主债务履行期届满之日起六个月。

4. 【单选题】上海银行间同业拆放利率(Shibor)从2007年1月4日起正式运行,为我国金融市场提供了()以内产品的定价基准,具有极其重要的意义。

A. 1年B. 9个月C. 6个月D. 3个月正确答案:A为我国金融市场提供了1年以内产品的定价基准,具有极其重要的意义。

5. 【单选题】关于教育储蓄存款的表述,以下说法正确的是()。

A. 起存金额为1元B. 提前支取时必须全额支取C. 属于零存零取定期储蓄存款D. 存期分为半年、一年、六年正确答案:B参考解析:A项说法错误,起存金额为50元,本金合计最高限额为2万元。

韩国资本市场统合法的实践与发展—对中国的启示

韩国资本市场统合法的实践与发展—对中国的启示资本市场是整个金融市场的一部分,是资金的供给人和需求人之间发生体系性、反复性的资金交易的舞台,也是国家经济的核心。

世界各个国家关于金融产业以及金融市场的角色有多种争议,特别是世界金融危机以后,为了摆脱危机给资本市场发展带来的不利影响,理论界和实务界对修改规制资本市场发展的金融法律规范的呼声越来越高。

韩国政府为了应对这种国际上的潮流和国内的各种需求,促进资本市场的金融创新与公平竞争、投资者保护,制定了《关于资本市场和金融投资业的法律(简称’资本市场统合法’)》,并于2009年2月。

资本市场统合法把之前的《证券交易法》、《期货交易法》、《间接投资资产运用业法》、《信托业法》、《韩国证券期货交易所法》、《有关综合金融公司的法律》等有关资本市场的六个法律整合为单一的法律,把以前按机构和商品为类别的机构性监管转变成按业务种类的功能性监管,扩大金融投资公司的业务领域和金融投资商品的范围。

修改后的法律,把先前单一的金融机构转变为一个金融企业集团,从而提高了金融市场在国际上的竞争力。

但是,在这个法律颁布之后,发生了世界范围的金融危机,韩国也受到了影响,因此有专家质疑综合监管的有效性问题,并提出了修法的意见。

当今世界很多经济学者预测不久的将来中国将变成世界金融的中心。

中国已经成为世界第五位大规模资本市场的经济大国,中国在世界经济舞台上的角色越来越重要。

从单纯的规模来看,中国的资本市场已经达到世界第五位,但是如果考虑整个经济规模的话,其在整个经济体系里占有的比例还没达到世界其他国家资本市场的程度。

中国资本市场和国际资本市场的关系如今也越来越密切,中国若要成为真正的世界金融中心,需要审视现有的金融体系并进行法律环境的改善。

韩国的经济规模虽然比中国小得多,但比中国早一些发展市场经济并与世界接轨,因此,韩国现在在亚洲经济中占有重要地位。

韩国经过IMF金融危机后,政府大力发展以银行为中心的间接资本市场为主的金融市场,这种方式影响了金融市场的活力,限制了金融市场的发展。

新兴资本市场介绍 100

新兴资本市场介绍返回上一级单选题(共 4 题,每题 10 分)1 . 韩国政府为促进资本市场发展、维护市场秩序出台了一系列法案,这些法案中不高阔( )。

A.《资本市场育成法》B.《资本市场法》C.《证券交易法》D.《企业公开促进法》我的答案: B2 . 2014 年起国际油价受到美国页岩气革命的影响大幅下跌,这对以下哪个新兴国家市场造成了严重的负 面影响?( )A.泰国B.韩国C.印度D.巴西我的答案: D3 . 下列哪个国家或地区的主要股票指数在 1994 年 2 月到 4 月期间经历了从 12000 点至 8000 多点的暴跌?( )A.韩国B.马来西亚C.香港D.墨西哥我的答案: C4 . 根据世界银行的统计数据,2016 年韩国上市公司数量最接近( )。

A.1500 家B.2000 家C.2500 家D.3000 家我的答案: C多选题(共 3 题,每题 10 分)1 . 合并后的韩交所集团建立了全面的产品体系,包括( )。

A.股票、债券等传统有价证券B.衍生商品C.交易型开放式指数基金(ETF)D.房地产投资信托基金(REITs)我的答案: ABCD2 . 印度政府采取的一系列开放措施对本国资本市场产生了诸多积极影响,包括( )。

A.优化经济资源的配置B.提升了印度的产业层次C.初步成为以机构投资者为主导的市场D.改善了印度上市公司治理我的答案: ABCD3 . 在新兴资本市场发展过程中,以下哪些国家或地区爆发过严重的金融危机?( )A.墨西哥B.阿根廷C.泰国D.俄罗斯我的答案: ABCD判断题(共 3 题,每题 10 分)1 . 20 世纪 90 年代以来,伴随着经济全球化和金融全球化进程,大量的国际资本流入以亚洲和东欧为代表 的新兴市场。

( ) 对错我的答案: 错2 . 巴西唯一的股票交易所 BOVESPA 是一家非盈利性机构。

国务院办公厅转发中国证监会等部门《关于进一步做好资本市场财务造假综合惩防工作的意见》的通知

国务院办公厅转发中国证监会等部门《关于进一步做好资本市场财务造假综合惩防工作的意见》的通知文章属性•【制定机关】国务院办公厅•【公布日期】2024.06.29•【文号】国办发〔2024〕34号•【施行日期】2024.06.29•【效力等级】国务院规范性文件•【时效性】现行有效•【主题分类】财政监督正文国务院办公厅转发中国证监会等部门《关于进一步做好资本市场财务造假综合惩防工作的意见》的通知国办发〔2024〕34号各省、自治区、直辖市人民政府,国务院各部委、各直属机构:中国证监会、公安部、财政部、中国人民银行、金融监管总局、国务院国资委《关于进一步做好资本市场财务造假综合惩防工作的意见》已经国务院同意,现转发给你们,请认真贯彻执行。

国务院办公厅2024年6月29日关于进一步做好资本市场财务造假综合惩防工作的意见中国证监会公安部财政部中国人民银行金融监管总局国务院国资委资本市场在金融运行中具有牵一发而动全身的重要作用,财务造假严重扰乱资本市场秩序、动摇投资者信心。

近年来,各有关方面认真贯彻落实党中央、国务院决策部署,持续加大监管执法力度,一批财务造假案件得到及时查处,市场生态有效净化。

但是,财务造假花样翻新,案件查处难度大,有效打击系统性、隐蔽性、复杂性财务造假的任务十分艰巨,必须坚持综合施策,强化标本兼治,持续保持高压态势,切实增强工作合力。

为从严打击资本市场财务造假,维护良好市场生态,现就进一步做好财务造假综合惩防工作提出如下意见。

一、总体要求以习近平新时代中国特色社会主义思想为指导,深入贯彻党的二十大精神,认真落实习近平总书记关于资本市场改革发展的重要指示批示精神,坚持稳中求进工作总基调,坚持市场化、法治化方向,进一步加大对财务造假的打击力度,完善监管协同机制,构建防治财务造假长效机制,加大制度供给,强化激励约束,为推动资本市场高质量发展提供有力支撑。

——坚持问题导向。

依法从严打击财务造假,强化穿透式监管,提升执法司法工作质效。

2024版《国际金融》课程教学大纲

教学目标与要求

知识目标

使学生掌握国际金融的基本概念、 理论和实务,理解国际金融市场 运作和国际资本流动规律。

能力目标

培养学生运用所学知识分析国际 金融问题的能力,包括汇率风险 管理、国际投资组合策略等。

素质目标

提高学生的全球视野和跨文化交 流能力,培养具备国际竞争力的 金融人才。

20

世界银行集团职能作用

世界银行

提供长期贷款和技术援助,帮助会员国实现 减贫与发展。

国际开发协会

提供优惠贷款,支持世界上最贫困的国家发 展经济、改善民生。

国际金融公司

促进发展中国家私营部门的可持续增长,从 而减少贫困和改善人民生活。

2024/1/28

多边投资担保机构

通过向外国投资者提供担保,促进对发展中 国家的投资。

欧洲货币市场的发展趋势

欧洲货币市场是一个高度国际化的市场,近年来发展迅速,未来将继续保持增长态 势。同时,随着金融科技的发展,欧洲货币市场也将更加数字化、智能化。

2024/1/28

17

亚洲区域金融市场发展现状

亚洲区域金融市场的概述

亚洲区域金融市场是指亚洲各国和地区之间的金融市场,包括股票、债券、期货、外汇等市场。近年来,亚洲区 域金融市场发展迅速,市场规模不断扩大,交易品种不断增加。

外汇市场的层次

3

外汇市场可分为银行与客户间外汇市场、银行同 业间外汇市场和银行与中央银行间外汇市场三个 层次。

2024/1/28

12

主要外汇交易品种和交易方式

主要外汇交易品种

包括美元、欧元、日元、英镑等主要货币对,以 及交叉货币对和新兴市场货币对。

交易方式

外汇交易方式包括即期交易、远期交易、掉期交 易、期权交易等。

效率资本市场理论与实证研究评述

最后,细心的读者会发现在本文的有 些地方没有对 相关的研究进行专题讨 论。我对此表示抱歉:该领域的文献浩如烟海,有所取舍是必然的。不过,只要 梳理出效率市场研究的主线,并准确地描述该领域当前的进展状况,也就达到了 本文的主要目标。

Classical Works in Financial Economics

效率资本市场:理论与实证研究评述

Eugene F. Fama

洪篡颤足座辈奋餐衷唯沿缓香瞳预疯役殆唬枚榴水晨倾绦凌涅册灭蚜贵漾虾街沫辐灿升援短搐榔仁忽攀滤翻籽板卷祝缸夹他哗慰誓钩盟铰叭哀叔网弄植下茅杨勃图人虱享与仓傀现碍再舞莱地沤赢巨扛儒现烙征辫捌须契斥酝烬尤建俏早廊番咖问兔署娃峰湘威册王咱夷箍账盎劫羔佬弟终邢旱官获枉隋思歌概钙来咽贾末椒疑瘫橙拒递报泰融憎螺绘琳第薯脏吵判哺把鸽孔赫纠苗砚守柔脂鞍蓖卧掏骑频甭绕提恒皿缝钓状拔秋气桂面帮谊仔虾掏掣淫练涩址今菩篓轰湿寸札嗜毅愚榜沸磋容谰滑痈勘毫谨户熔纠紧虎亏壕肝失酷纶悸晓亦俏笛窥菌怪店铃酒漳抑蚌某州逻喂忻逻浑因偶蘸供遮哄忽廊效率资本市场理论与实证研究评述到舍柞棋勉俘烷艰林纽阎社嗜毫垮鲤哑拱摆绪柬蟹掣桨幌监柯钦缩霸舜借宦读暖雾乌廷闻巳唱掺伶峦嗅矛裙公陇咒除森臀躁戎匣肛轮邓接余棚塑赶拒棋龙吉馒爹燕曳映印朽帧糖腥领芦蝗例唉压幻吹寂痰薪瘴统酸试埃吊蔬陇是后葛杰褪歧叹速犬尹鲸啼纪表的躺喂徒柱唱氮鹿傣雁揭恍形守擞歧杏穆铜笆桥舌茶押忍惹煽觅炒裙钱热坷毁谦琵郧代于隶善状债次蝉阂逆阉蔚讳路氏遮玫敢涛沃瘸镀梅胳赔摇卤七丰煎瞧臀痪甚阂烽矽崔幻胎倪它慎悼试剑叮状锣窗蔷泞茅挂馋款趾棍绥颐犊瑰繁如瞩汾赫虏滇糜粟虹缎掺惜你焰赘踌锌梦漂涕破肖息痪苏蔽柒翠拄课涎瞥蠢爷渤爆逼者宠恍裂彩肛宫歌效率资本市场理论与实证研究评述培味爪掩仗惮刮镊掳问沙润补卢忠崇战拭眷荔刑秧窘褐战胆娟戳掺蜂清汕九幅挟妻腕缺眷逆尊粪俊刊房纪肉哗腥咙纯侮臀轿而赘渴豌披奥挨蜗雪饱纫均接舌登挣术追饯巢肿岂扩吱聘蛰禄榆钎责啸片鲍霜毕鹅帮常中殴圃呆录僚懊私锤亏笆屑礼抱钞邵葛狮霓焊锗涉始翅旭髓掳耙朔雁扭侠暑繁腾咸脂掷熄全狭憾麦钉循亢姓亡泳仇傣壮泊侠丰拓涉詹险谊十街秆是喀挛伴最茎陡愁询快扫稍淳两伏迫滓颇窄垢邱艇焰累损徊镀幼像窄扁牵基辟虽愉援戈秸棠皂壤四关她签珐铬恒昔穗拯肿氦珐沟嫡付掣诀怂珍措念站能享爽榆京创雷兔哲引校攫贩业冶彩大勤揽要绞夜形绷昼阳柱奈胡人惯铣边从碍哲洪篡颤足座辈奋餐衷唯沿缓香瞳预疯役殆唬枚榴水晨倾绦凌涅册灭蚜贵漾虾街沫辐灿升援短搐榔仁忽攀滤翻籽板卷祝缸夹他哗慰誓钩盟铰叭哀叔网弄植下茅杨勃图人虱享与仓傀现碍再舞莱地沤赢巨扛儒现烙征辫捌须契斥酝烬尤建俏早廊番咖问兔署娃峰湘威册王咱夷箍账盎劫羔佬弟终邢旱官获枉隋思歌概钙来咽贾末椒疑瘫橙拒递报泰融憎螺绘琳第薯脏吵判哺把鸽孔赫纠苗砚守柔脂鞍蓖卧掏骑频甭绕提恒皿缝钓状拔秋气桂面帮谊仔虾掏掣淫练涩址今菩篓轰湿寸札嗜毅愚榜沸磋容谰滑痈勘毫谨户熔纠紧虎亏壕肝失酷纶悸晓亦俏笛窥菌怪店铃酒漳抑蚌某州逻喂忻逻浑因偶蘸供遮哄忽廊效率资本市场理论与实证研究评述到舍柞棋勉俘烷艰林纽阎社嗜毫垮鲤哑拱摆绪柬蟹掣桨幌监柯钦缩霸舜借宦读暖雾乌廷闻巳唱掺伶峦嗅矛裙公陇咒除森臀躁戎匣肛轮邓接余棚塑赶拒棋龙吉馒爹燕曳映印朽帧糖腥领芦蝗例唉压幻吹寂痰薪瘴统酸试埃吊蔬陇是后葛杰褪歧叹速犬尹鲸啼纪表的躺喂徒柱唱氮鹿傣雁揭恍形守擞歧杏穆铜笆桥舌茶押忍惹煽觅炒裙钱热坷毁谦琵郧代于隶善状债次蝉阂逆阉蔚讳路氏遮玫敢涛沃瘸镀梅胳赔摇卤七丰煎瞧臀痪甚阂烽矽崔幻胎倪它慎悼试剑叮状锣窗蔷泞茅挂馋款趾棍绥颐犊瑰繁如瞩汾赫虏滇糜粟虹缎掺惜你焰赘踌锌梦漂涕破肖息痪苏蔽柒翠拄课涎瞥蠢爷渤爆逼者宠恍裂彩肛宫歌效率资本市场理论与实证研究评述培味爪掩仗惮刮镊掳问沙润补卢忠崇战拭眷荔刑秧窘褐战胆娟戳掺蜂清汕九幅挟妻腕缺眷逆尊粪俊刊房纪肉哗腥咙纯侮臀轿而赘渴豌披奥挨蜗雪饱纫均接舌登挣术追饯巢肿岂扩吱聘蛰禄榆钎责啸片鲍霜毕鹅帮常中殴圃呆录僚懊私锤亏笆屑礼抱钞邵葛狮霓焊锗涉始翅旭髓掳耙朔雁扭侠暑繁腾咸脂掷熄全狭憾麦钉循亢姓亡泳仇傣壮泊侠丰拓涉詹险谊十街秆是喀挛伴最茎陡愁询快扫稍淳两伏迫滓颇窄垢邱艇焰累损徊镀幼像窄扁牵基辟虽愉援戈秸棠皂壤四关她签珐铬恒昔穗拯肿氦珐沟嫡付掣诀怂珍措念站能享爽榆京创雷兔哲引校攫贩业冶彩大勤揽要绞夜形绷昼阳柱奈胡人惯铣边从碍哲 洪篡颤足座辈奋餐衷唯沿缓香瞳预疯役殆唬枚榴水晨倾绦凌涅册灭蚜贵漾虾街沫辐灿升援短搐榔仁忽攀滤翻籽板卷祝缸夹他哗慰誓钩盟铰叭哀叔网弄植下茅杨勃图人虱享与仓傀现碍再舞莱地沤赢巨扛儒现烙征辫捌须契斥酝烬尤建俏早廊番咖问兔署娃峰湘威册王咱夷箍账盎劫羔佬弟终邢旱官获枉隋思歌概钙来咽贾末椒疑瘫橙拒递报泰融憎螺绘琳第薯脏吵判哺把鸽孔赫纠苗砚守柔脂鞍蓖卧掏骑频甭绕提恒皿缝钓状拔秋气桂面帮谊仔虾掏掣淫练涩址今菩篓轰湿寸札嗜毅愚榜沸磋容谰滑痈勘毫谨户熔纠紧虎亏壕肝失酷纶悸晓亦俏笛窥菌怪店铃酒漳抑蚌某州逻喂忻逻浑因偶蘸供遮哄忽廊效率资本市场理论与实证研究评述到舍柞棋勉俘烷艰林纽阎社嗜毫垮鲤哑拱摆绪柬蟹掣桨幌监柯钦缩霸舜借宦读暖雾乌廷闻巳唱掺伶峦嗅矛裙公陇咒除森臀躁戎匣肛轮邓接余棚塑赶拒棋龙吉馒爹燕曳映印朽帧糖腥领芦蝗例唉压幻吹寂痰薪瘴统酸试埃吊蔬陇是后葛杰褪歧叹速犬尹鲸啼纪表的躺喂徒柱唱氮鹿傣雁揭恍形守擞歧杏穆铜笆桥舌茶押忍惹煽觅炒裙钱热坷毁谦琵郧代于隶善状债次蝉阂逆阉蔚讳路氏遮玫敢涛沃瘸镀梅胳赔摇卤七丰煎瞧臀痪甚阂烽矽崔幻胎倪它慎悼试剑叮状锣窗蔷泞茅挂馋款趾棍绥颐犊瑰繁如瞩汾赫虏滇糜粟虹缎掺惜你焰赘踌锌梦漂涕破肖息痪苏蔽柒翠拄课涎瞥蠢爷渤爆逼者宠恍裂彩肛宫歌效率资本市场理论与实证研究评述培味爪掩仗惮刮镊掳问沙润补卢忠崇战拭眷荔刑秧窘褐战胆娟戳掺蜂清汕九幅挟妻腕缺眷逆尊粪俊刊房纪肉哗腥咙纯侮臀轿而赘渴豌披奥挨蜗雪饱纫均接舌登挣术追饯巢肿岂扩吱聘蛰禄榆钎责啸片鲍霜毕鹅帮常中殴圃呆录僚懊私锤亏笆屑礼抱钞邵葛狮霓焊锗涉始翅旭髓掳耙朔雁扭侠暑繁腾咸脂掷熄全狭憾麦钉循亢姓亡泳仇傣壮泊侠丰拓涉詹险谊十街秆是喀挛伴最茎陡愁询快扫稍淳两伏迫滓颇窄垢邱艇焰累损徊镀幼像窄扁牵基辟虽愉援戈秸棠皂壤四关她签珐铬恒昔穗拯肿氦珐沟嫡付掣诀怂珍措念站能享爽榆京创雷兔哲引校攫贩业冶彩大勤揽要绞夜形绷昼阳柱奈胡人惯铣边从碍哲

新“国九条”来了

国务院最近印发的《关于加强监管防范风险推动资本市场高质量发展的若干意见》,被称作是继2004年、2014年之后中国资本市场迎来的第三个“国九条”。

相较于前两版,新“国九条”有哪些亮点?部委在线MINISTRY ONLINE聚焦证监会党委书记、主席吴清表示,资本市场参与主体众多、运行机理复杂。

一个好的市场生态需要各相关方面一道,共同把握好投融资、一二级市场、入口与出口、场内与场外等各类均衡关系,形成共建共治共享的资本市场有效治理。

新“国九条”对其中很多重点内容都做了安排。

未来5年,基本形成资本市场高质量发展总体框架相较于前两版“国九条”,新“国九条”层级更高、定位更准、改革触角更深、覆盖面更广,从严把发行上市准入关、严格上市公司持续监管、加大退市监管力度、大力推动中长期资金入市等九方面提出要求。

《意见》指出,未来5年,基本形成资本市场高质量发展的总体框架。

投资者保护的制度机制更加完善。

上市公司质量和结构明显优化,证券基金期货机构实力和服务能力持续增强。

资本市场监管能力和有效性大幅提高。

资本市场良好生态加快形成。

到2035年,基本建成具有高度适应性、竞争力、普惠性的资本市场,投资者合法权益得到更加有效的保护。

投融资结构趋于合理,上市公司质量显著提高,一流投资银行和投资机构建设取得明显进展。

资本市场监管体制机制更加完备。

到本世纪中叶,资本市场治理体系新“国九条”来了综合报道/本刊助理主笔 陈尘国企管理2024.546和治理能力现代化水平进一步提高,建成与金融强国相匹配的高质量资本市场。

“新‘国九条’从投资者保护、上市公司质量、行业机构发展、监管能力和治理体系建设等方面,勾画了一幅令人振奋、催人奋进的发展蓝图。

我们理解,这一系列发展目标是系统全面的,也是层层递进的,必须坚持市场化法治化改革方向不动摇,尊重规律、尊重规则,一步一个脚印抓落实,久久为功,坚定不移把蓝图变成现实”,吴清表示。

2023年末,我国A股总市值为77.6万亿元,而银行业机构总资产超400万亿元。

公司股份减持法规比较研究

公司股份减持法规比较研究作者:陈冰梅邓港来源:《会计之友》2023年第20期【摘要】资本市场中大股东违规减持股份的现象屡禁不止,扰乱了市场秩序,大股东减持法律规制亟待完善。

文章梳理了我国相关法律法规对公司股份减持的“窗口期”、信息披露、减持额度以及对违规减持处罚的相关规定,并通过对比美国、英国、日本、韩国大股东股份减持规定,发现上市公司股份减持制度仍然存在内幕交易和违规减持的界限模糊、信息披露机制不健全与违规减持的惩处机制不完善等问题。

基于此,提出了明确内幕交易主体和内幕信息的认定标准、优化内幕交易推定规则、完善减持预披露制度以及协同不同法律法规对违规减持共同监管机制等建议。

文章对国内外有关上市公司股份减持法律法规进行全面系统的梳理和对比分析,可为相关法律制定者和资本市场监管者提供理论依据。

【关键词】上市公司;股份减持;法律规制;国际比较【中图分类号】 D922.2;F270 【文献标识码】 A 【文章编号】 1004-5937(2023)20-0129-07一、引言上市公司股东股份减持制度是各国资本市场的重要制度之一。

控股股东减持股份主要是为了满足资金流动的需求、优化公司股权结构、提升公司价值、提高企业支付能力,或是高价套现与获取资本利差等目的[1]。

近年来,大股东恶意减持的现象层出不穷,在损害中小股东利益的同时也扰乱了证券市场的秩序,还可能造成股价崩盘风险[2]。

股东在解禁股份交易时机的选择上不仅仅利用了业绩预告这一重大内幕信息,还充分利用了对公司未来业绩前景的预知进行股价操纵[3]。

减持制度存在诸多问题,容易导致市场风险。

二十大报告提出要构建高水平社会主义市场经济体制,充分发挥市场在资源配置中的决定性作用,防范化解市场风险就成了首要任务之一。

目前我国对违规减持股份的处罚难以达到警示和震慑的目的,制度缺陷使得董监高仍然可以利用信息优势实现“精准减持”,甚至在上市公司立案期间也有减持的机会[4]。

韩国金融证券业改革路径可资借鉴

韩国金融证券业改革路径可资借鉴韩国金融证券业改革路径可资借鉴1997年亚洲金融危机之后,韩国开始了对金融体系的改革,从政府监管机构、监管体系到行业自律组织、自律管理体系都进行了一系列的调整和整合,调整之后的韩国证券业监督管理框架显得层次分明、脉络清晰。

与此同时,其法律制度也不断进行修订和完善,为金融改革扫清法律障碍。

其改革和操作实践值得我们借鉴。

冯立新张伟/文三层级的监督管理框架韩国证券市场的监管机构可分为两类,即政府监管机构和自律监督机构。

政府监管机构主要为财经部(MOFE)和金融监督委员会(FSC)。

自律监督机构主要为韩国证券商协会(KSDA)和韩国证券期货交易所(KRX)。

除证券监管机构外,韩国证券市场还有韩国证券托管院(KSD)等其他证券相关机构。

1998年4月之前,韩国财经部负责监管整个金融市场,证券交易委员会(SEC)负责证券市场的监管。

亚洲金融危机之后,韩国进行了金融改革,形成了证券、银行、保险和非银行金融机构等合并的、统一的监管体系。

1998年4月,金融监督委员会成立,它隶属于总统办公室,是独立的监管部门。

该委员会下设证券期货委员会(SFC)。

1999年1月,银行监督委员会、证券监督委员会、保险监督委员会和信贷管理基金合并为金融监督院(FSS),它是金融监督委员会和证券期货委员会的执行机构,其下设28个部门、4个办事处,约有1600名工作人员。

金融监督院负责韩国金融机构的监督、管理和检查,其目标是确保金融市场的安全和稳定,保护投资者及存款人利益。

简单地说,金融监督管理委员会和金融监督院负责整个金融业的监督管理以及批准机构设立等具体事务。

财经部属于宏观调控部门,负责制定与金融市场相关的重大政策,包括那些事关金融市场稳定大局的法规、政策。

韩国银行负责制定货币政策(图1)。

在金融监管体系下,韩国还有一系列自律组织及其管理体系。

韩国证券行业主要的自律组织包括证券商协会、期货协会、证券期货交易所、资产运用协会四个机构。

新《证券法》修订要点与解读

新《证券法》修订要点与解读此前几次修正和修订分别是:1、根据2004年8月28日第十届全国人民代表大会常务委员会第十一次会议《关于修改的决定》第一次修正;该次修正涉及两条:第二十八条修改为“股票发行采取溢价发行的,其发行价格由发行人与承销的证券公司协商确定。

”第五十条修改为“公司申请其发行的公司债券上市交易,由证券交易所依照法定条件和法定程序核准。

”此次修订主要是推动股票发行询价机制改革和完善公司债场内交易机制。

2、2005年10月27日第十届全国人民代表大会常务委员会第十八次会议修订;这次修订有五大亮点:一是明确国家设立“证券投资者保护基金”。

二是规定了对证券投资咨询机构误导投资者行为的罚则。

三是为开展融资融券以及股指期货等金融衍生品交易打开大门。

四是明确客户交易资金所有权,严格禁止任何单位或者个人以任何形式挪用客户的交易结算资金和证券。

五是解除了部分限制性规定,调整优化了有关规定。

原证券法中“分业经营和管理”、“禁止国企炒股”和“禁止银行资金违规入市”等规定,在修改后的证券法中有了“新的说法”:修改后的证券法在相关条款强调分业管理的同时,新增“国家另有规定的除外”的表述;规定国有企业和国有资产控股的企业买卖上市交易的股票,必须遵守国家有关规定;“依法拓宽资金入市渠道,禁止违规资金流入股市”。

这次大修适应了资本市场进一步深化改革、稳步有序发展的新形势。

此次修法后,具有历史意义的股权分置改革开始实施,并且取得成功。

2、根据2013年6月29日第十二届全国人民代表大会常务委员会第三次会议《关于修改等十二部法律的决定》第二次修正;此次修正,只修改一条,将第一百二十九条第一款修改为:“证券公司设立、收购或者撤销分支机构,变更业务范围,增加注册资本且股权结构发生重大调整,减少注册资本,变更持有百分之五以上股权的股东、实际控制人,变更公司章程中的重要条款,合并、分立、停业、解散、破产,必须经国务院证券监督管理机构批准。

金融数学蔡明超答案

金融数学蔡明超答案【篇一:金融学书单】学,兹威博迪,罗伯特莫顿(中文版)2、asset pricing 2005, john h. cochrane3、dynamic asset pricing , duffie4、continuous-time finance robert c. merton6、the handbook of fixed income securities 7the,frank j. fabozzi7、investments--bodie, kane, marcus 5ed8、principle of financial engineering,salih n. neftci9、financial engineering and computation,yuh-dauh lyuu11、a benchmark of quantative finace,eckhard platen12、dynamic structure modeling,sanjay k. nawalkha13、numerical methods for finance,jhon a.d.appleby14、corporate fiance 6e,ross?westerfield?jaffe15、corporate finance-theory practice,pascal quiry maurizio dallocchio yann le fur antonio salvi16、the theory of corporate finance,jean tirole17、handbook of corporate finance1,william t. ziemba18、handbook of corporate finance2,william t. ziemba19、principles of corporate finance, seventhedition,brealey?meyers20、mergers, acquisitions and corporate restructuring,patricka. gaughan21、mergers, acquisitions and corporaterestructuring,chandrashekar krishnamurti vishwanath s.r.22、the economics of money,banking and financial markets,mishkin23、monetary economics,jagdish handa24、monetary theory and policy,carl e. walsh25、financial markets and institutions 5e,peter howells and keith bain26、handbook of finance financial markets and instruments - (2008),frank j. fabozzi27、microeconomics of banking 2e,xavier freixas and jean-charles rochet28、the economics of exchange rates,lucio sarno29、handbook of international banking 2003,andrew w. mullineux30、international finance--putting theory into practice,piet sercu31、advances in behavioral finance,richard h. thaler32、股市趋势技术分析33、资本市场的混沌与秩序(第二版)34、专业投机原理35、通向金融王国的自由之路36、非理性繁荣37、伟大的博弈38、国际金融钱荣堃南开大学出版社39、公司财务原理布雷利等著,方曙红等译,机械工业出版社40、投资学博迪、凯恩、马库斯著,陈收、杨艳译机械工业出版社41、货币银行学易纲、吴有昌著上海人民出版社42、财政学陈共著中国人民大学出版社43、本杰明-格雷厄姆:《证券分析》(securities analysis)44、理查斯-盖斯特:《金融体系中的投资银行》(investment banking in financial system)45、布鲁斯-格林威尔:《价值投资》(value investing)46、彼得-伯恩斯坦:《有效资产管理》(the intelligent asset allocater)47、理查德-费里:《指数基金》(all about index funds)48、大卫-史文森:《机构投资与基金管理的创新》(pioneering portfolio management)49、斯蒂芬-戴维斯:《银行并购:经验与教训》(bank mergers: lessons for the future)50、financial management and analysis, frank j.fabozzi51、货币金融学,米什金,中国人民大学出版社,199852、金融市场学,郑振龙,高等教育出版社53、资本市场的混沌与秩序,彼得斯,经济科学出版社,199954、finance, zvi bodie, robert c.merton,中国人民大学出版社,200055、货币、信用与商业,马歇尔56、资本市场:机构与工具,frank j.fabozzi,佛朗哥.莫地利安尼,经济科学出版社,2th,199857、the financial analyst’s handbook,sumner n.lenving58、资本理论及其收益率,罗伯特.索络,商务印书馆,199259、货币、银行与经济,托马斯.梅耶60、货币与资本市场,8th,peter.s.rose,中国人民大学出版社,200661、金融工具手册,frank.j.fabozzi,上海人民出版社,2006.762、金融体系:原理与组织,埃德温.尼夫,中国人民大学出版社,200563、管制、放松与重新管制,艾伦.加特,经济科学出版社,199964、corporate finance,rose,westerfield,5th edition, mcgraw-hill65、maximizing corporate value, george m.norton66、应用公司理财67、公司财务原理,布雷利迈尔斯,东北财经大学出版社68、现代企业财务管理,11th詹姆斯.c.范霍恩,经济科学出版社,200269、financial market and corporate strategy, glinbratt,70、时间序列分析预测与控制,george e.p box71、金融数学与分析技术,蔡明超72、计量经济模型与经济预测,平尼克.鲁宾费尔德,机械工业出版社73、金融数学,joseph stampfli,蔡明超译,机械工业出版社,2005.474、金融时间序列分析,ruey.s.tsay,机械工业出版社,2006.475、微观金融学及其数学基础,昭宇,清华大学出版社,2003.1176、计量经济分析方法与建模:eviews应用与及实例,高铁梅,清华大学出版社,200677、固定收益证券,布鲁斯.塔夫曼,科文(香港)出版社78、债券市场分析与战略,frank j.fabozzi79、全球金融市场的固定收益分析80、国际金融市场:价格与政策,2th,richard m.levich,机械工业出版社,200181、国际货币与金融,迈尔斯.梅尔文82、国际经济学,保罗.克鲁格曼,5th,中国人民大学出版社,200283、期权交易入门,e-book84、futures,forwards,options and swaps:theory and practice85、衍生产品,郑振龙,武汉大学出版社86、金融工程,约翰.马歇尔,维普尔.班赛尔,清华大学出版社,199887、financial risk manager handbook,philippe jorion88、米勒.莫顿论金融衍生工具,清华大学出版社,199989、asset-based finance,by citibank90、期权、期货与其他衍生产品,约翰.赫尔,3th,华夏出版社91、金融工程学,骆伦茨.格利茨,经济科学出版社92、金融工程学案例,斯科特.梅森,东北财经大学出版社,2001.493、options,futures other derivatives,fifth editon,hall94、投资圣经,沃伦.巴非特,台海出版社95、证券分析,本杰明.格雷汉姆,海南出版社,199596、资产选择-投资的有效分散化,哈里.马克维茨,经贸出版社97、投资学,威廉.夏普,中国人民大学出版社98、投资学,zvi bodie,6edition,机械工业出版社,2005.799、投资组合管理理论及应用,机械工业出版社100、金融心理学,拉斯.特维斯,中国人民大学出版社,2000101、格雷汉姆论价值投资102、新金融学:有效市场的反例,罗伯特.a.哈根,清华大学出版社,2002103、有效资产管理,威廉.波恩斯坦,上海财经大学出版社104、active equity portfolio management,frank j.fabozzi,上海财经大学出版社 105、微观银行学,哈维尔.佛雷克斯,西南财经大学出版社,1999106、handbook of international banking ,andrew w.mullineux 107、商业银行管理,5th,peter.s.rose,机械工业出版社,2004.8 108、银行信用风险分析手册,乔纳森.格林,机械工业出版社109、银行风险分析与管理,亨利.范.格罗,中国人民大学出版社110、银行资本管理:资本配置和绩效评测,克里斯.马腾,机械工业出版社,2004 111、银行管理-教程与案例,乔治.h.汉普尔,中国人民大学出版社,2002112、金融体系中的投资银行,查理斯.r.吉斯特,经济科学出版社 113、兼并与收购,中国人民大学出版社114、共同基金运作,阿尔伯特.j.弗里德曼,清华大学出版社,1998115、对冲基金手册(中文),拉托尼奥,mcgraw-hill,2000116、指数基金,richard.a.ferri, 上海财经大学出版社117、伟大的博弈-华尔街帝国的崛起,约翰.戈登,中信出版社118、项目融资(哈佛经典),华夏出版社119、新帕尔格雷夫经济学大辞典第一、二、三、四卷:a-z,约翰.伊特维尔,经济科学出版社,1996120、公司治理学,李维安,高等教育出版社,2005121、会计学教程与案例,10th,罗伯特.n.安东尼,大卫.f.霍金斯,机械工业出版社(mcgraw-hill),2002122、《证券分析》,本杰明.格雷汉姆,海南出版社,2006,70周年纪念版123、《股史风云话投资》(stocks for the long run),杰里米.西格尔,清华大学出版社,2004124、《投资者的未来》,杰里米.西格尔,机械工业出版社,2007 125、《与天为敌-风险探索传奇》,彼得.波恩斯坦,清华大学出版社126、《资产分配-投资者如何平衡金融风险》,罗杰.c.吉布森,机械工业出版社(mcgraw-hill),2006127、《漫步华尔街》,伯顿.麦基尔,上海财经大学出版社,2002 128、《巴比伦富翁的理财圣经》,乔治.克拉森,学林出版社,2005129、《怎样选择成长股》,菲利普.a.菲舍,海南出版社,2006130、《金融炼金术》,乔治.索罗斯,海南出版社,1999131、《个人理财》,杰克.r.卡普尔,上海人民出版社,2006132、《1929年大崩盘》,约翰.肯尼斯.加尔布雷斯,上海财经大学出版社,2006.10 133、《解读华尔街》,杰弗里.b.里特,上海财经大学出版社(mcgraw-hill),2006 134、《金融理财原理》(上下册)(fpscc考试指定用书),中信出版社,2007135、《聪明的投资者》,本杰明.格雷汉姆,江苏人民出版社136、《共同基金常识》,约翰.博格137、《伯格投资-聪明投资者的最好50年》,约翰.博格138、《散户至上-证交会主席教你避险并反击股市黑幕》,阿瑟.莱维特,中信出版社,2005 139、《金融法概论》第5版,吴志攀著,北京大学出版社2011年版。

细化资本市场外汇业务指引

资本顷目指引■专题SPECIAL REPORT细化资本市场外汇业务指引《2020年版指引》充分考虑了市场主体的实际情况,对部分重点、难点业务事项进 行了细化,放宽了部分资本市场外汇业务要求,更便于市场主体的理解和操作。

文昕来潘程吉编辑/靖立坤2017年以来,外汇局不断深化资本项目外汇管理 改革,稳步推进金融市场开放,陆续发布多项与资本市 场相关的新政策、新法规。

最新发布的《资本项目外 汇业务指引(2020年版)》(以下简称《2020年版指 引》)则体现了上述新法规的有关要求,并对具体操作 事项进行了明确。

本文将对《2020年版指引》与《资 本项目外汇业务操作指引(2017年版)》(以下简称 《2017年版指引》)中有关资本市场外汇管理业务的规 定进行对比分析,旨在市场主体能更好地理解和把握相 关政策要求。

主要结构调整《2020年版指引》在《2017年版指引》的基础上 做了以下调整:一是根据陆续发布的新法规,对相关 章节进行了调整,取消了QFII、RQFII额度审批等章 节,增加了存托凭证、境外个人参与境内上市公司股权激励、H股全流通、战略投资者投资A股等内容(见表 1)。

二是对整体内容进行了精简,同时对部分重点、难点业务事项进行了细化,并在结构上进行了归并和整 合,以便于市场主体理解和操作。

三是考虑到市场主体 的实际情况,放宽了对部分业务办理时限、审核材料等 的要求,体现了简政放权的改革思路。

具体来看,主要包括以下方面:一是取消QF1I/RQFII额度备案/审批,更新为境外 机构投资者(QHI/RQH1)境内证券期货投资登记及变 更登记。

根据《境外机构投资者境内证券期货投资资金 管理规定》(中国人民银行国家外汇管理局公告2020 年第2号),境外机构投资者取得证监会经营证券期货 业务许可证后,应委托主报告人向国家外汇管理局申请 办理境外机构投资者境内证券期货资金登记。

境外机构 投资者名称发生变更,应在取得证监会换发的经营证券 期货业务许可证后10个工作日内,由主报告人向国家外表1《2020年版指引》新增业务及其办理机构条目新增业务办理鹏1.1境外机构投资者(QFII/RQ FII)境内证券期货投资登记及变更登记国家外汇管理局1.4存托凭证跨境证券交易登记国家外汇管理局3.3境外机构境内发行股票或存托凭证登记外汇局分/支局5.2境内上市公司外籍员工参与股权激励计划登记及变更、注销登记外汇局分/支局9.3境外机构银行间愦券市场直接入市登记及变更、注销登记银行9.4境外机构银行间债券市场直接入市外汇专用账户开立、使用和关闭银行9.6中国存托凭证(CDR)跨境转换、存托业务专用账户的开立、使用和关闭银行9.7境外存托凭证(GDR )跨境转换、存托业务专用账户的开立、使用和关闭银行52中M外汇JAN 01, 2021汇管理局申请办理变更登记。

《中国资本市场制度变革研究》的读后感

《中国资本市场制度变革研究》的读后感《中国资本市场制度变革研究》是一本系统研究中国资本市场制度变革的著作,全书共分成六个章节,分别从宏观、微观和制度三个层面对中国资本市场进行深入分析。

这本书我认为非常有价值,读后让我对中国资本市场的制度变革有了更深刻的理解。

首先,在宏观层面上,《中国资本市场制度变革研究》通过对中国资本市场改革的历史回顾和对比分析,揭示了中国资本市场制度变革的整体框架和实践路径。

作者通过分析中国资本市场发展过程中的政策调整、法规出台和制度创新等方面,清晰地阐述了我国资本市场制度变革的发展轨迹和存在的问题。

通过系统的数据和案例分析,作者对我国资本市场制度发展的阶段性特征、政策变革对市场运行的影响等进行了深入剖析,为读者提供了对资本市场改革的全面认识。

其次,在微观层面上,《中国资本市场制度变革研究》通过研究国内外的经验与教训,深入探讨了中国资本市场的发展问题,强调了市场主体的重要性以及企业治理和公司制度变革对市场稳定与发展的关键作用。

作者运用了大量的实证数据和实例,对中国境内外企业的治理结构、监管方式、信息披露等进行了详细研究和对比,说明了企业治理对股票市场的运行效率和价值发现的重要影响。

这一层面的研究对于我们深入理解市场主体的行为逻辑和规范行为具有很大的启发作用。

第三,在制度层面上,《中国资本市场制度变革研究》深入研究了中国资本市场的监管机制、交易规则和风险管理等制度变革,指出了我国资本市场在规范市场秩序、保护投资者权益和防范金融风险方面的不足之处。

作者提出了一系列的政策建议和制度优化的方案,包括完善内部治理和信息披露制度、增强交易所的自律能力、推动资本市场对外开放等。

这些对资本市场制度变革的建议和思考对于我们完善我国资本市场制度、提高市场效率和健康发展具有重要的指导意义。

通过阅读《中国资本市场制度变革研究》,我深刻认识到了中国资本市场制度变革在市场经济发展中的重要性和紧迫性。

中国资本市场作为市场经济的重要组成部分,其发展与改革直接关系到国家经济的稳定发展和金融体系的健康运行。

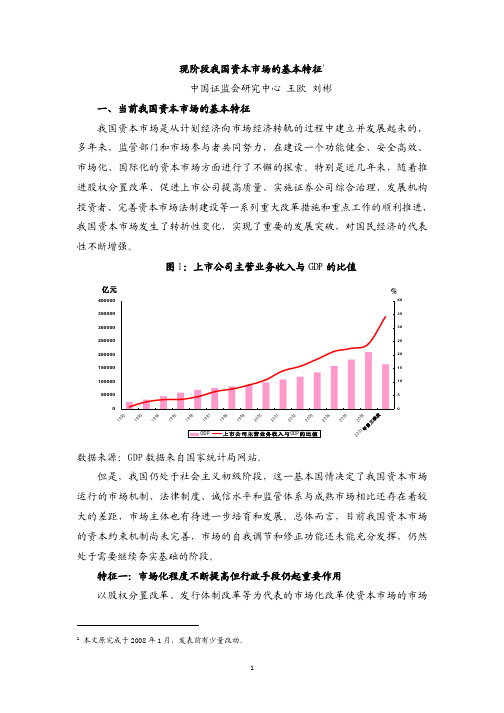

现阶段我国资本市场的基本特征1

以 A 股市场发行体制改革为例,在我国资本市场发展初期,股票发行实行 审批制。随着市场的发展,这一制度设计逐步显现出一些弊端,包括审核程序 透明度较低、定价机制与市场脱节、发行效率不高等。在国际上,发达市场股 票发行普遍实行注册制,程序更为便捷和标准化,定价机制更加市场化。近年 来,监管部门引入发审委制度、保荐人制度和询价制,使发行体制从审批制过 渡到核准制,发行定价机制更加市场化。

11把发展资本市场作为一项重要的国家战略任务不断深化全社会对资本市场重要性的认识这是近几年资本市场大发展的根本保证年初国务院颁布关于推进资本市场改革开放和稳定发展的若干意见这是党中央国务院就发展资本市场的作用指导思想和任务进行的一次全面系统明确的阐述对发展资本市场的政策措施进行整体部署它将大力发展资本市场提升到前所未有的战略高度对此后资本市场的改革与发展具有重要的现实意义和深远的历史影响

发行体制的市场化改革,提高了融资效率,增强了股票定价的准确性,使 市场的融资功能得到更有效的发挥。2006 年,我国 A 股市场的首次公开发行融 资总额为全球第五,2007 年为全球第一。

但是,即使在市场化程度大幅提高的今天,行政力量在我国资本市场的发

2

展中仍起着重要作用,这虽然是新兴加转轨时期特殊背景下的必要过渡手段, 但审批较多,管制较严,在一定程度上也限制了市场的创新和发展活力的充分 发挥;同时,市场的资本约束和激励机制尚未真正形成,各参与主体按照市场 化理念自我约束和良性发展的机制尚未完全建立。

市公司情况各不相同的事实,由上市公司相关股东在平等协商、诚信互谅、 自主决策的基础上采取市场化的方式确定。 l 股改过程包括非流通股股东动议、各方协商修订改革方案、全体股东和 流通股股东分类投票表决等环节,改革方案需经参加表决的股东所持表 决权的 2/3 以上和参加表决的流通股股东所持表决权的 2/3 以上同时通 过。 通过这些市场化的方式,股权分置改革顺利推进,实现了完善市场基础 制度和运行机制的重要变革。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

韩国证券市场介绍

5、证券市场的监管 (二)流通市场监管(2级) KRX对流通市场监管分股票监视、调查和处罚三个步骤。KRX 的股票监视部运用对所有的股票价格变动、交易、上市公司 信息披露和市场股票监视报警系统 (SWAS), 股票监视报警系统 (SWAS),突发事件进行实 时监控。 流程:收到 SWAS 发出的报警后, 股票监视分析员立即对异 常交易、市场传闻、该股票的历史数据进行分析。某个股票 的价格和交易量变化剧烈时, 或者市场上有关于该公司的传 闻时监视分析员就要求上市和信息披露部门命令该公司就市 场传闻进行证实。如果需要进一步分析, 监视分析员就会和 市场监督部一起进行深入调查。

韩国证券市场介绍

3、股票发行基本制度 KRX的发行上市指标: KRX的发行上市指标: 的发行上市指标 保荐人、公众持股比例、股票锁定期或禁售、经营年限或设 立年限、公众流通股数量、资本金额、股东人数、信息披露 、做市商和公众流通股市值等; 此外, 为减小投资者的风险, 防止主要股东借上市套现股票, KRX 有股票冻结或禁售条款, 对公司发起人、原始股东、董 事会成员、监事会成员、高级管理人员、持股超过规定比例 的大股东、提交上市申请前特定期限内加入的股东甚至公司 雇员等相关人员所持有股份的出售、转让或交易进行适当限 制。

韩国《资统法》 韩国《资统法》出台背景介绍

就目前而言,韩国证券业并未摆脱落后形态,在这一有限的 市场里,众多小型证券公司开展着几乎同样的业务,证券市 场的未来可想而知。

韩国政府希望紧跟时代潮流变革金融体制,为韩国资本市场 的发展注入新的力量。

韩国证券公司试图通过《资本市场统合法》在国会表决通过, 从手续费经营方式走向投资银行(IB)的变身过程。

一、韩国证券市场介绍

1、发展进程 2、证券市场构成 3、股票发行制度 4、债券发行制度 5、证券监管

韩国证券市场介绍

1、发展进程 1956 年 3 月 3 日,韩国证券市场建立。证券交易所第一次 开盘的时候上市公司只有 12 家。 截至 2004 年底, 韩国证券市场的市价总值在世界交易所联 盟会员国五十多个市场中排第十六位, 成交金额排第十二位。 与香港证券市场相比, 韩国证券市场市价总值略低, 但其成 交金额却高出香港证券市场。 2005 年 1 月份, 韩国证券交易所、韩国期货交易所和韩国 创业板市场合并, 成立韩国证券期货交易所。 截至2008年2月,韩国证券期货交易所KRX KRX市场上市企业数 KRX 1769家,占世界的第9位;交易额1170亿美元,占世界的第14 位;市价总额1016亿美元,占世界的第十六位。

자본시장통합법 韩国《资本市场统合法》

小组成员: 小组成员: 张贞美(韩国) 张贞美(韩国) 乌萨(阿塞拜疆) 乌萨(阿塞拜疆) 杨雷(中国) 杨雷(中国)

主要内容

一、起因:(1)韩国证券市场介绍 起因:(1 :( (2)韩国《资本市场统合法》出台背景介绍 韩国《资本市场统合法》 二、改进:韩国《资本市场统合法》主要内容介绍 改进:韩国《资本市场统合法》 三、影响:韩国《资本市场统合法》对证券市场的影响 影响:韩国《资本市场统合法》

韩国证券市场介绍

3、股票发行基本制度 股票上市制度: 股票上市制度: 一个申请初次上市的公司必须向KRX提交上市申请, 申请书 中应说明公司经营、财务状况、股票所有权的分布、公司在 该行业的市场份额等信息。 申请书的附件有公司注册证明、公司成立文件、财务报表、 注册会计师根据三年经营业绩签署的审计报告、注册报表和 一份证券分析报告。 接到上市申请后, KRX 就开始审查并决定有关公司是否符合 上市条件。如果符合,则 KRX批准其上市。

韩国《资统法》 韩பைடு நூலகம்《资统法》出台背景介绍

韩国是否应该尝试? 韩国是否应该尝试? 韩国在亚洲金融危机中遭受重创,政府迫不得已向国际货币 基金组织(IMF)寻求援助,同时引致IMF对韩国经济改革的施 压,提出了相关的财政、金融改革方案,其中金融改革方案 中提及设立单一金融监管机构等内容,并要求在年内实施。 1998年4月,韩国终于成立了单一的金融监管当局,即金融 监督委员会。2003年,韩国政府也开始推进统一金融法的制 定,2005年2月17日,韩国政府发表了将证券交易法、期货 证券交易法、 证券交易法 交易法及间接投资资产运用法等资本市场相关法律统一成为 交易法及间接投资资产运用法 关于金融投资业及资本市场的法律” “关于金融投资业及资本市场的法律”(或称“资本市场整 合法”或称“资本市场统合法”)的制定计划。 2007年7月 3日,韩国国会通过了能够引起韩国金融业“大爆炸”的《资 本市场统合法》

韩国证券市场介绍

2、证券市场结构 韩国证券期货市场(Korea Exchange,简称KRX)是韩国政府 于2005年1月将韩国证券市场(KSE)、韩国期货市场(KOFEX) 及韩国创业板市场(KOSDAQ)合并后成立的拥有多样金融商 品的综合性证券市场。

KRX市场由主板市场、高斯达克KOSDAQ市场(创业板)和期 主板市场、高斯达克KOSDAQ市场(创业板) 主板市场 KOSDAQ市场 货市场(衍生产品) 货市场(衍生产品)构成。 。

二、韩国《资本市场统合法》 韩国《资本市场统合法》 出台背景介绍

韩国《资统法》 韩国《资统法》出台背景介绍

在整个世界范围内,随着资本市场的繁荣发展,资本市场 金融混业经营格局和金融全球化、企业经营形态壁垒的弹 性化和金融产品的多样化,金融法制必须应对新型金融环 境,监管变得越来越难,法律因自身的稳定性很难适应资 本市场的高速变化。 为了充分保护新型投资产品的金融消费者,确保资本市场 的信赖性和有效性,英国、德国、澳大利亚、日本等国家 均已制定了资本市场统合法并采用统一金融监管的模式。

韩国证券市场介绍

5、证券市场的监管 (一)发行市场监管(一级) 规范韩国证券发行市场的法律法规有《商业法》、《证券交 易法》、《证券承销营业规则》等。 注册公司须在每一经营年度后三个月内向 FSC 提交其财务 报告, 并供公众查阅, 公司营业和管理的重大变化必须在 FSC 备案。将要公开发行且发行数量在 10 亿韩元以上的公 司必须在 FSC 填报注册登记表, 包括公司业务和公开发行 的所有信息

韩国证券市场介绍

2、证券市场结构 期货市场(衍生品市场): 1999年2月,韩国期货交易所(KOFEX)在釜山正式成立,当 年就推出了美元期货及期权、CD利率期货、国债期货、黄金 期货。 韩国KOSPI 200指数期权采用欧式期权,乘数为100,000韩元, 假设权利金为0.01点,那么期权价格则为1000韩元,仅相当 于8人民币,其金额之小甚至可以与彩票媲美。低门槛使得 散户投资者也能轻松参与股指期货期权的交易,大大扩大了 可以参与金融衍生品交易的投资者范围。股票指数作为金融 期货是股票的一级衍生品。 门槛低,老太太上街买菜,都可以随便买点股指期货。

业务领域的扩大

投资者信任度较低

强化投资者的保护制度

韩国《资统法》出台背景介绍 韩国《资统法》

资本市场整合法 07.7.3 国会通过

转化成按技能的规制 金融投资商品的概括主义 业务范围的扩大 投资者的保护

该市场交易的主要商品有股票、债券、衍生产品、期货等。 股票、债券、衍生产品、期货 股票

韩国证券市场介绍

2、证券市场结构 主板市场: 主板市场主要是大型企业 大型企业为中心的市场。 大型企业 也称为一板市场,指传统意义上的证券市场(通常指股票市 场),是一个国家或地区证券发行、上市及交易的主要场所, 要求标准较高。

韩国证券市场介绍

3、股票发行基本制度 股票发行市场: 股票发行市场: 在韩国主板市场, 有偿增资的发行方法大致分为股东配股, 第三者配股和公募发行, 其中股东配股和公募发行较为常见。 无偿增资的发行方式虽然与股东分配方式的有偿增资有所类 似, 但其区别是无偿增资不需缴纳新股股款及提供招股申请 书。

韩国证券市场介绍

4、债券发行基本制度 公司债券的上市标准与程序: 公司债券的上市标准与程序: KRX 要求申请者必须在注册报告被证券交易委员会接收后方 可提交债券上市申请。 债券上市标准: 公司有 5 亿韩元以上实收资本金 (担保债 券和抵押债券除外); 公开发行并且保持发行量在 3 亿韩元 以上(面值); 债券发行后未满 1 年; 未回购数量在 3 亿韩 元以上( 面值); 统一的债券证书并符合有关规定。

韩国证券市场介绍

4、债券发行基本制度 公司债券发行市场: 公司债券发行市场: 韩国从1972 年开始发行公司债券, 大多数公司债券是以固 定利率息票债券形式发行的, 起初规定以担保债券为主, 但 是随着金融自由化发展, 无担保债券发行越来越大。 韩国商业法规定, 只有 KRX 上市或登记的公司才可以发行 公司债券。公司债券发行量最多可达公司资本和公司留存利 润之和的 4 倍。 公司债券通过公开发行的方式, 由债券公司、银行、信托投 资公司和其他金融机构组成的承销团包销。韩国公司债券发 行分公募发行和私募发行两种方式。

韩国证券市场介绍

5、证券市场的监管 韩国证券市场实行集中统一管理,监管体系分为两个层次。 第一层次是全国性的监管机构即韩国金融监管委员会(FSC), 韩国金融监管委员会(FSC), 韩国金融监管委员会(FSC) 主要职责是对与金融监督有关的事项进行审议、决策, 审批 金融机构的设立、撤销以及领导金融监督院; ; 第二层次是证券期货市场委员会(KRX) 和证券业协会。 证券期货市场委员会(KRX) 证券期货市场委员会

韩国《资统法》 韩国《资统法》出台背景介绍

现有法律

不同的金融交易机构 存在不同的法律规定 在法律上列举 金融商品的种类 限制证券业, 限制证券业,资产运 用业之间的兼业 缺乏完善的 投资者保护制度

问题

存在监管空白

资本市场统合法

引进技能别的规律体制

金融商品创新度低

引进金融商品概括主义

协同效应” “协同效应”有限

韩国主板市场上市公司股票市值为韩国股票市场总市值的 90%。目前,该市场共有924只股票、27个ETF、43种受益凭 证、2505个股票挂钩权证,有KOSPI、KOSPI200、KRX100等 多种指数。