产品成本预算(乙产品)(表十一)

最全面预算管理表格

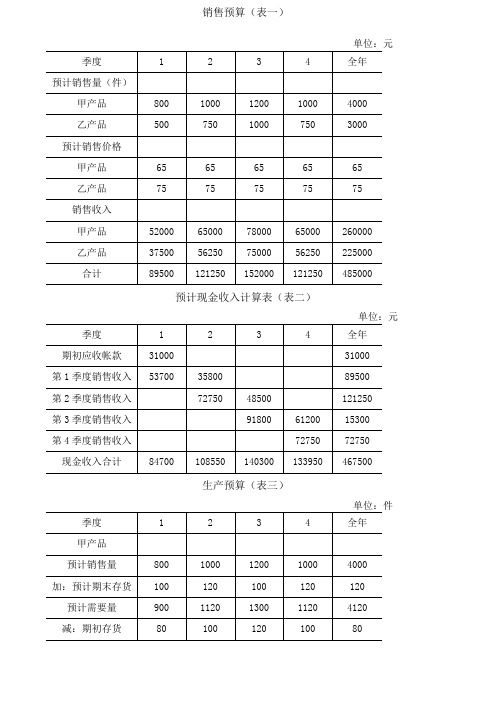

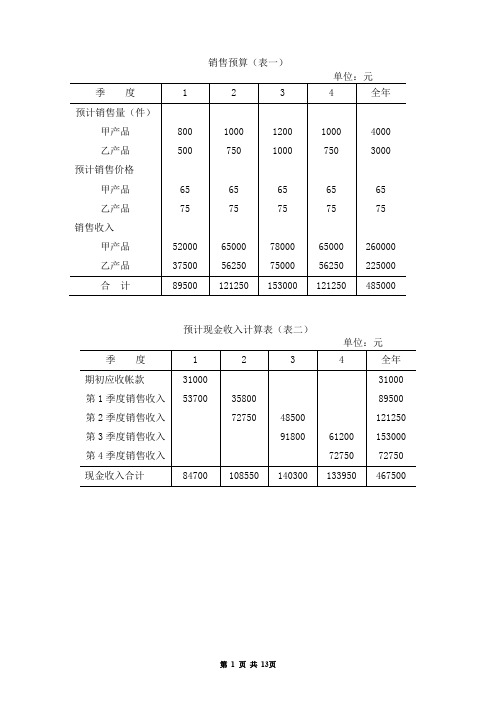

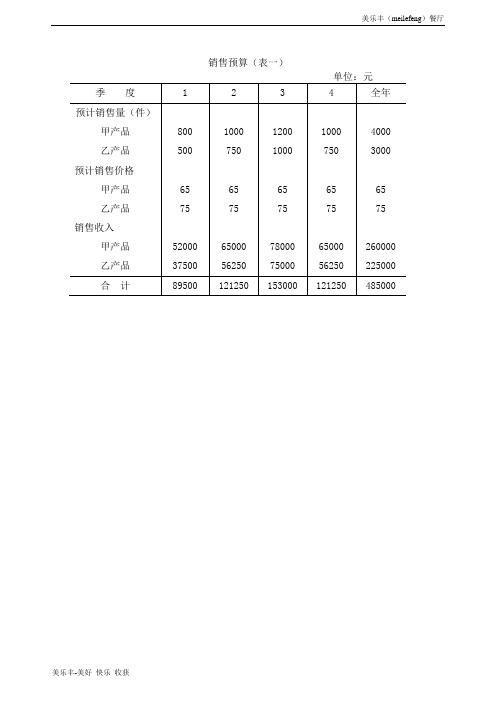

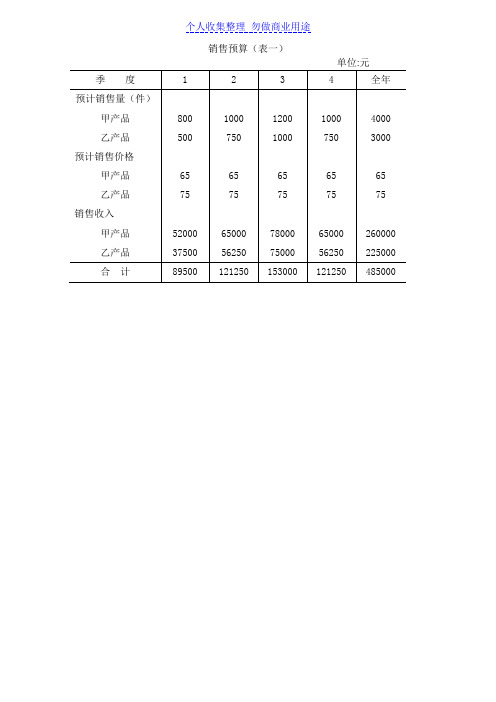

销售预算(表一)

预计现金收入计算表(表二)

生产预算(表三)

直接材料采购预算(甲产品)(表四)单位:千克

直接材料采购预算(乙产品)(表五)

预计现金支出计算表(表六)

直接人工预算(表七)

制造费用预算(表八)

预计现金支出计算表(表九)

产品成本预算(甲产品)(表十)

产品成本预算(乙产品)(表十一)

期末存货预算(表十二)

销售费用预算(表十三)

管理费用预算(表十四)

销售费用预计现金支出计算表(表十五)

现金预算(表十六)

预计损益表(表十七)

预计资产负债表(表十八)

预计财务状况变动表(表十九)。

产品预算表格模板

以下是一个简单的产品预算表格模板。你可以根据你的具体需求进行修改和扩展。

产品名称

规格型号

单价(元)

数量(个)

总价(元)

备注

产品1

A型号

1000

200

200000

产品2

B型号

1500

100

150000

产品3

C型号

2000

50

100000

产品4

D型号

2500

30

75000合计Leabharlann 525000解释:

1.产品名称:列出你要采购的各类产品名称。

2.规格型号:描述产品的具体型号或规格。

3.单价(元):每个产品的单价。

4.数量(个):所需产品的数量。

5.总价(元):该产品所需的总金额。

6.备注:可以添加关于产品的一些额外信息或说明。

在填写表格时,将实际数据填入对应的单元格即可。最后一行的"合计"列会自动计算所有产品的总预算金额。

产品成本预算核算表

单位 PC PC PC PC

标准用量 1.00

报价单价 ¥0.30000

0.00000 0.00000 0.00000 0.00000

-17% #DIV/0! #DIV/0! #DIV/0! ¥0.05000

计划小计 单位 PC PC PC PC PC 标准用量 2.00 报价单价 ¥0.10000

实际 ¥0.539 ¥1.500 ¥1.800 ¥0.450 ¥0.004 ¥0.215 ¥4.507

每个产品 利 润

增减金额 产品编码: ¥0.090 ¥0.900 ¥0.800 ¥0.015 ¥0.001 ¥0.090 ¥1.896 ¥1.896

实际材料成本

产品名称: 生产单号: 文件编号: COMPILE:

0.30 金额 ¥0.20000 ¥0.00000 ¥0.00000 ¥0.00000 ¥0.00000 实领用量 2.00

实际小计 实际单价 ¥0.09000

0.25 金额 ¥0.18000 ¥0.00000 ¥0.00000 ¥0.00000 ¥0.00000 用量

利润比 金额 ¥-0.02000 ¥0.00000 ¥0.00000 ¥0.00000 ¥0.00000

公司名称: 负责人: 联系电话: 计 算 日 期: 货币单位: 编写: 审核: 批准: RMB

项目小节 1、耗用原材料费用 2、组装人工费用 3、包装人工费用 4、厂房水电费用 5、设备折旧费用 6、管理费用: 成本总费合计

计划(标准) ¥0.629 ¥2.400 ¥2.600 ¥0.465 ¥0.004 ¥0.305 ¥6.403

实际人工成本 单价 15.00000 金额 1.50 0.00 0.00 0.00 0.00 0.00 实际组装费用总计 实际组装制造成本 金额 实际工时 0.12000

产品成本预算表格

产品成本预算表格

产品成本估算(甲产品)(表十)

计划产量:辆成本项目单位用量单价(元)单位成本总成本直接资料

P资料

S资料

小计

直接人工

改动性制造花费

件

件

工时工时

共计

加:在产品及自制半成品期初

余额

减:在产品及自制半成品期末

余额

估计产品生产成本

加:产成品期初余额

减:产成品期末余额

估计产品销售成本

*期初单位改动成本×表三“甲产品期初存货”

**本期单位产品改动成本×表三“甲产品估计期末存货”

***估计单位产品销售成本 =总成本 / 表一“甲产品估计销售量”。

企业生产经营全面预算表单

季度

1

2

3

4

全年

甲产品:

预计生产量(件)

820

1020

1180

1020

4040

单位产品工时定额(工时)

3

3

3

3

3

直接人工工时总额(工时)

2460

3060

3540

3060

12120

单位工时工资率

4

4

4

4

4

预计直接人工成本总额

9840

12240

14160

12240

48480

乙产品:

预计生产量(件)

10100

根据有关计划填列

长期负债合计

96000

10100

负债合计

110800

127023

所有者权益

实收资本

100000

100000

资本公积

5799

5799

盈余公积

3800

11975

年初数+本期提取数

未分配利润

18000

74406

所有者权益合计

157599

192180

负债及所有者权益总计

238399

单位:元

季度

1

2

3

4

合计

预计产品销售成本

49148

66198

83248

66198

264792

甲产品

30118

37648

45178

37648

150592

乙产品

19030

28550

38070

28550

114200

变动性制造费用

海东地区美乐丰区块链无人餐厅全面预算表单

100

120

100

80

预计生产量

820

1020

1180

1020

4040

乙产品:

预计销售量

500

750

1000

750

3000

加:预计期末存货

75

100

75

75

75

预计需要量

575

850

1075

825

3075

减:期初存货

50

75

100

75

50

预计生产量

525

775

975

750

3025

直接材料采购预算(甲产品)(表四)

525

775

975

750

3025

单位产品工时定额(工时)

5

5

5

5

5

直接人工工时总额(工时)

2625

3875

4875

3750

15125

单位工时工资率

4

4

4

4

4

预计直接人工成本总额

10500

15500

19500

15000

605000

直接人工成本总额

20340

27740

33660

27240

108980

制造费用预算(表八)

319203

预计财务状况变动表(表十九)

××年度单位:元

流动资金来源和运用

金额

流动资金各项目的变动

金额

一、流动资金来源

81753

一、流动资金本期增加数

1、本年净利润

1、货币资金

819

加:不减少流动资金的费用和损失

新产品成本预算报告表

新产品成本预算报告表

序号成本项目预算额度(万元)备注

1研发成本200-

2原材料成本300-

3生产成本400-

4市场推广费用100-

6总成本1050-

一、研发成本:

新产品的研发是为了满足市场需求而进行的必要投入。

研发成本包括技术研究费用、设备购置费用、人员培训费用等。

根据市场调查和技术可行性分析,预计新产品的研发成本为200万元。

二、原材料成本:

新产品的原材料成本是指生产新产品过程中所需的各种材料的采购成本。

根据产品设计和样品模型,预计新产品的原材料成本为300万元。

原材料成本的预算主要包括采购成本、运输费用、仓储费用等。

三、生产成本:

生产成本是指生产过程中所需的各项成本支出,包括人工成本、设备折旧费用、能源费用、生产线租金等。

根据产品的设计和生产工艺流程,预计新产品的生产成本为400万元。

四、市场推广费用:

市场推广费用是指宣传和推广新产品所需的各项费用支出,包括广告

费用、推广活动费用等。

根据市场调研结果和竞争对手的情况,预计新产

品的市场推广费用为100万元。

六、总成本:

综合考虑以上各项成本,预计新产品总成本为1050万元。

结论:

根据上述预算报告表,我们可以得出新产品的成本预算为1050万元。

这有效地反映了新产品开发和生产所需的各项成本支出,为企业决策和产

品定价提供了参考依据。

在预算过程中,我们充分考虑了市场需求、竞争

状况和成本控制的因素,使预算结果更加准确和可靠。

我们将持续关注市

场和成本变化,及时调整预算以确保新产品的高质量和盈利能力。

新产品成本预估表

新产品成本预估表序号,成本项目,成本,备注----,--------,----,---1,原材料,2,设备购置费,3,人工成本4,管理费用5,营销费用6,物流费用7,研发费用8,其他费用9,总成本1.原材料成本:包括新产品所需的各种原材料的采购成本。

根据产品的具体特性和功能需求,需要确定所需的原材料种类和数量,并与供应商进行洽谈,确定采购成本。

2.设备购置费:针对新产品的生产过程,需要购买相应的生产设备和工具。

这些设备和工具的购置费用将包括在该项目中。

3.人工成本:新产品的生产过程通常需要一定数量的员工参与。

这些员工的工资和福利将构成人工成本。

4.管理费用:新产品的开发和生产需要一定的管理费用,包括管理人员的工资和福利。

5.营销费用:新产品上市后,需要进行市场宣传、推广和销售。

这些营销所需的费用将包括在该项目中。

6.物流费用:新产品的运输、仓储和配送过程需要一定的物流费用支出。

7.研发费用:如果新产品需要进行研发过程,研发费用将成为该项目的一部分。

以上各项成本的确定和预估需要结合产品的具体情况和市场环境进行分析。

在实际操作过程中,可以参考类似产品的市场价格和相应的成本水平,以便更加准确地估算新产品的成本。

最后,将各项成本相加得到新产品的总成本。

该总成本将成为决定产品定价、盈利能力和市场竞争力的重要指标。

因此,在预估各项成本的同时,也需要考虑产品定价和市场需求等因素,以便实现产品的良好竞争力和盈利能力。

总结起来,新产品成本预估表是一项重要的工具,用于对新产品开发过程中可能涉及到的各项成本进行估算和控制。

通过合理预估和控制成本,可以为新产品的顺利生产和市场推广奠定基础,并为企业的可持续发展提供有力支持。

销售预算模板

销售预算(表一)预计现金收入计算表(表二)生产预算(表三)直接材料采购预算(甲产品)(表四)直接材料采购预算(乙产品)(表五)预计现金支出计算表(表六)直接人工预算(表七)制造费用预算(表八)预计现金支出计算表(表九)产品成本预算(甲产品)(表十)产品成本预算(乙产品)(表十一)销售费用预计现金支出计算表(表十五)预计资产负债表(表十八)××年度单位:元版权申明本文部分内容,包括文字、图片、以及设计等在网上搜集整理。

版权为张俭个人所有This article includes some parts, including text, pictures, and design。

Copyright is Zhang Jian’s personal ownership.用户可将本文的内容或服务用于个人学习、研究或欣赏,以及其他非商业性或非盈利性用途,但同时应遵守著作权法及其他相关法律的规定,不得侵犯本网站及相关权利人的合法权利.除此以外,将本文任何内容或服务用于其他用途时,须征得本人及相关权利人的书面许可,并支付报酬。

Users may use the contents or services of this article for personal study, research or appreciation, and other non-commercial or non-profit purposes, but at the same time, they shall abide by the provisions of copyright law and other relevant laws, and shall not infringe upon the legitimate rights of this website and its relevant obligees. In addition, when any content or service of this article is used for other purposes, written permission and remuneration shall be obtained from the person concerned and the relevant obligee。