产品成本计算表

产品单位成本计算表

总产量

140000 140000

总成本

26500 26500

序号

1 2

合计 二、人工成本

产品编码

C10757 C10758

出模数

1 1

成形周期 单件产品耗 (S) 用工时 T/N

32

0.009

32

0.009

人数

1 1

单位工时 工资

单位成本

8

0.071

8

0.071

总产量

140000 140000

单位成本 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

项目经理: 审核: 总经理审批:

财务 财务批准:

19,911.11

C10757 C10758

C10757 C10758

2

右滑块塑料件

POM M90-44 5.1246

0

0.0366

15.5

0.57

140000

79,422.00

2012年

70000

0.0000

3

左滑块冲压件

2.06

140000

287,840.00

2013年

70000

0.0000

4

右滑块冲压件

2.06

单位变动成本计算表

一、材料成本 一.1 直接材料

序号

产品名称

材料名称

产品单价 (RMB)

总收入 (RMB)

单件产品 耗用量

(Kg)

材料单价 (RMB/kg)

单位成本

总产量

总成本

销售价格

1

左滑块塑料件

POM M90-44 0.0000

产品成本计算表

产品成本计算表(1)

制造号码

产品名称规格

生产数量

生产日期

月份

直 接 材 料

直 接 人 工

制 造 费 用

日期

领料单号

原物料

单价

数量

金 额

日期

凭证号码

部 门

金 额

日期

凭证号码

金额

产品成本计算表(2)

产品名称:规格:生产数量:单位:

耗用原料(直接原料)

原料名称

规格

领料单号码

单位

数量

单价

金额

耗用材料(直接材料)

物料名称

规格

领料单号码

单位

数量

单价

金额

合计

合计

直 接 人 工

已分配制造费用

成本合计

单位成本

制造单位

日期

工时数

工资率

金额பைடு நூலகம்

工时数

分摊率

金额

项 目

金 额

金 额

备 注

直接原料

直接材料

直接人工

已分配制造费用

合计

合计

产成品生产成本计算表(订单法

单位:人民币元 产量

4482.40 (4482.40) 456.70 211.60 49.50 921.80 107.00 201.80 455.60 1,023.40 419.20 2,189.20 409.00 1,227.00 1,100.00 453.00 1,637.90 481.30 219.20 1,993.80 551.70 899.00 253.80 95.60 60.70 506.80 1559.80 1559.80 2406.40 316.60 1,378.40 455.80 992.90 2,112.80 1,009.90 995.30 400.80 491.70 188.20

供应商 销售合同号

SIS-011-1A SIS-011-1A CIC-051-1 CIC-107-1 CIC-107-4 CIC-133-7 CIC-133-7 CIC-133-7 CIC-147-3 CIC-147-5 CIC-147-7 CIC-147-7 SCB-147-7A CIC-148-1 SCB-148-1A SCB-148-1A CIC-158-2 CIC-158-2 CIC-159-6 CIC-167-1 SCB-169-2A CIC-175-2 CIC-179-5 CIC-179-5 CIC-185-1 SCB-185-1A SSB-199-1A SSB-199-1A SSB-199-1B SCB-210-2A CIC-210-3 SCB-210-3A CIC-232-10 CIC-232-11 CIC-232-12 CIC-232-12 CIC-232-14 CIC-232-14 CIC-233-2

420.60 1,303.40 686.70 941.00 1,392.80 2,091.20 1,392.80 (1,392.80) 2,091.20 (2,091.20) 1,175.30 2,571.90 2,260.90 2,739.00 693.50 1,378.40 1,262.80 2,621.90 28,094.80 3,573.10 1,357.90 955.80 48.80 1,007.70 3,440.30 103.10 389.30 212.20 200.00 408.70 103.60 6,565.20 456.20 753.20 241.10 742.90 725.10 2,100.30 25,302.24) 282.01 190.43 44.54 628.12 72.91 137.51 480.42 1,078.81 441.90 2,307.73 431.14 2,145.37 1,923.33 792.06 1,010.62 296.97 104.27 2,050.76 347.57 704.86 176.22 66.38 106.13 886.12 1,804.81 1,804.81 2,784.39 166.95 726.51 240.24 594.72 1,265.51 604.90 596.16 240.07 294.51 87.59

注塑产品成本核算表格

注塑产品成本核算表格注塑产品成本核算表格本文介绍了塑胶产品成本计算公式和相关费用标准。

一、材料费:1、塑胶原料:A、透明产品:(产品净重+50%水口+5%损耗)×原料价格(VAT/17%)。

B、不透明产品:(产品净重+2%损耗)×原料价格(VAT/17%)。

2、油漆费:(喷油后产品重量-注塑产品重量+15%损耗)×色漆价格(VAT/17%)。

3、铜花母:价格按0.10元/个计算。

二、注塑及其加工费:1、成型费标准:注塑机型/吨位(T)成型费(元/分钟)海天/80T 0.48海天/110T 0.57海天/150T 0.62海天/200T 0.75海天/250T 0.892、喷油费:A、大件产品(如外壳):价格按0.05元/个(含人工费)计算。

B、小件产品(如按键、封盖等):价格按0.05元/排(含人工费)计算。

3、丝印费:A、普通丝印(1-3行字或符号):价格按0.03元/次/颜色(含材料和人工费)计算。

B、大丝印(4行字或符号以上):价格按0.04元/次/颜色(含材料和人工费)计算。

C、镜片丝印:加5%成品损耗。

注塑件费用=材料费+加工费+包装费+运输费说明:1.材料费=【(1+材料损耗)×产品重量×批量+调机损耗材料重量+正常报废率×产品重量×批量】×材料单价/批量。

其中材料损耗一般为3%-5%;调机损耗材料重量和正常报废产品重量一般产品为5000g-g。

2.加工费=(调机时间/批量+成型时间/模具穴数)×注塑机工缴费。

据了解,目前上海地区注塑机工缴费按注塑机吨位区分为(国产设备)。

另一种注塑价格核算方法是按材料区分,规定材料价格×产品重量。

如:产品材料产品重量范围加工单价(元/g) ABS ≤2g 0.08PC 2g-5g 0.06PC 5g-10g 0.04PC。

10g 0.03其他材料 0.05注塑件成本核算计算塑胶件成本需要考虑以下几个因素:1.原料成本:可以直接询问原料供应商,计算方法为产品重量乘以3%的损耗再乘以原料价。

单品成本核算明细表模板

单品成本核算明细表模板

单品成本核算明细表模板如下:

单品名称直接材料直接人工制造费用单位成本

:--: :--: :--: :--: :--:

说明:

1. 单品名称:填写产品名称。

2. 直接材料:填写该产品生产过程中所消耗的直接材料的成本。

3. 直接人工:填写该产品生产过程中所需要的人工成本,包括工资、福利等。

4. 制造费用:填写该产品生产过程中所发生的制造费用,包括设备折旧、水电费、维修费等。

5. 单位成本:填写该产品的总成本除以产品数量,即单位产品的成本。

使用该模板时,根据实际情况填写各项数据,并计算出单位成本。

通过该表格可以清晰地了解每个产品的成本构成和单位成本,有助于企业进行成本分析和控制。

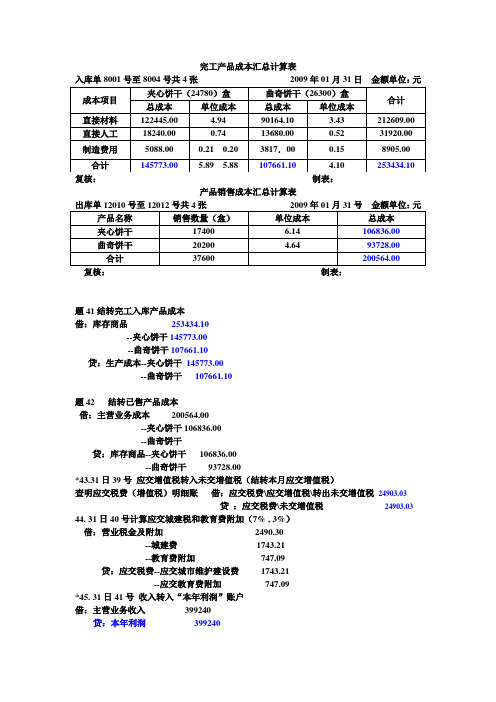

完工产品成本汇总计算表产品和销售成本汇总计算表

完工产品成本汇总计算表入库单8001号至8004号共4张2009年01月31日金额单位:元复核:制表:产品销售成本汇总计算表出库单12010号至12012号共4张2009年01月31号金额单位:元题41结转完工入库产品成本借:库存商品253434.10--夹心饼干145773.00--曲奇饼干107661.10贷:生产成本--夹心饼干145773.00--曲奇饼干107661.10题42 结转已售产品成本借:主营业务成本200564.00--夹心饼干106836.00--曲奇饼干贷:库存商品--夹心饼干106836.00--曲奇饼干93728.00*43.31日39号应交增值税转入未交增值税(结转本月应交增值税)查明应交税费(增值税)明细账借:应交税费\应交增值税\转出未交增值税24903.03贷:应交税费\未交增值税24903.03 44. 31日40号计算应交城建税和教育费附加(7% , 3%)借:营业税金及附加2490.30--城建费1743.21--教育费附加747.09贷:应交税费--应交城市维护建设费1743.21--应交教育费附加747.09*45. 31日41号收入转入“本年利润”账户借:主营业务收入399240贷:本年利润399240*46. 31日42号费用转入“本年利润”账户借:本年利润贷:主营业务成本200564.00营业税金及附加2490.30销售费用8500.00管理费用18512.33财务费用2340.00营业外支出8300.00 利润总额=399240-= (元)*47. 31日43号计算应交所得税(25%)借:所得税费用--当期所得税费用贷:应交税费--应交所得税47.31日44号结转所得税费用借:本年利润贷:所得税费用48. 31日45号提取盈余公积借:利润分配—提取法定盈余公积—提取任意盈余公积贷:盈余公积--法定盈余公积--任意盈余公积。

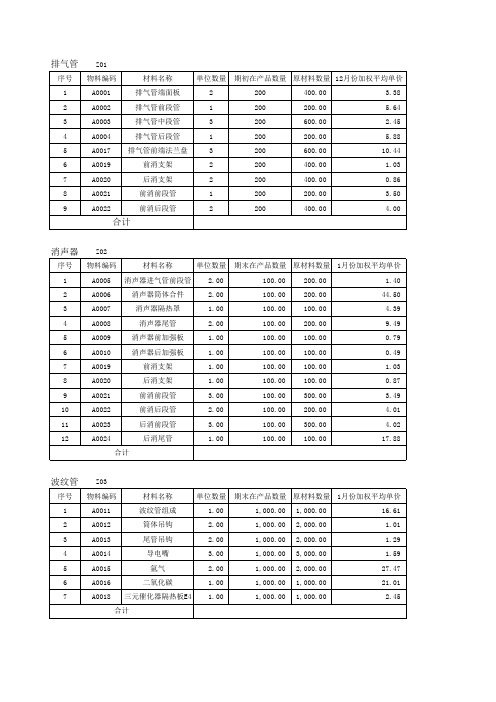

成本10-在产品成本计算单

1.00

100.00 100.00

0.79

6

0

消声器后加强板

1.00

100.00 100.00

0.49

7

A0019

前消支架

1.00

100.00 100.00

1.03

8

A0020

后消支架

1.00

100.00 100.00

0.87

9

A0021

前消前段管

3.00

100.00 300.00

3.49

10

104,418.59

14,446.00

期末在产品金额 280.44

8,899.34 438.98

1,898.97 79.04 49.37

103.40 87.40

1,047.36 801.39

1,207.26 1,787.80 16,680.75

期末在产品金额 16,612.23 2,029.46 2,589.90 4,777.76 54,947.68 21,011.56 2,450.00

A0022

前消后段管

2.00

100.00 200.00

4.01

11

A0023

后消前段管

3.00

100.00 300.00

4.02

12

A0024

后消尾管

1.00

100.00 100.00

17.88

合计

波纹管 Z03

序号 物料编码

材料名称

单位数量 期末在产品数量 原材料数量 1月份加权平均单价

1

A0011

5

A0017 排气管前端法兰盘

3

200

600.00

产品生产成本计算表例题

产品生产成本计算表例题

产品生产成本计算表是用来分析和计算产品生产过程中所涉及的各种成本的工具。

通常包括直接材料成本、直接人工成本、制造费用和间接费用等项目。

下面我将从多个角度来解释产品生产成本计算表的例题。

首先,我们来看一个简单的例题:

假设某公司生产一种玩具,该玩具的生产成本计算表如下:

直接材料成本,1000元。

直接人工成本,800元。

制造费用,500元。

间接费用,300元。

总生产成本,2600元。

这个例题中,我们可以看到直接材料成本是指用于生产该产品

的原材料费用,直接人工成本是指直接参与产品生产的工人的工资

费用,制造费用是指生产过程中的间接成本,间接费用是指与生产

过程相关的其他间接成本,总生产成本则是将以上各项成本加总得

出的结果。

从另一个角度来看,产品生产成本计算表也可以用于分析成本

构成和成本控制。

通过对各项成本的详细分析,管理者可以清晰地

了解到产品生产过程中的各种成本来源,从而采取相应的控制措施,降低生产成本,提高盈利能力。

另外,产品生产成本计算表也可以用于决策分析。

比如,公司

在考虑是否要生产某种新产品时,可以通过成本计算表来评估该产

品的生产成本,从而决定是否值得投入生产。

总的来说,产品生产成本计算表是一个非常重要的工具,它不

仅可以帮助企业了解产品生产过程中的各种成本,还可以用于成本

控制和决策分析,对企业的经营管理具有重要的指导意义。

希望以

上回答能够全面地解释产品生产成本计算表的例题。

完工产品成本计算单

完工产品成本计算单**公司名称:**ABC有限公司**日期:**2024年1月1日-----------------------------------------------------------------------------------------------------**项目**,**金额(人民币)**-------------,-------------**直接材料**原材料A,3000原材料B,2000原材料C,1500**直接人工**工人A,5000工人B,4000**制造费用**租金,2000水电费,1000维修费用,500**间接费用**管理费用,3000营销费用,2000公司税金,1000-----------------------------------------------------------------------------------------------------在这个例子中,我们可以看到完工产品的成本由多个项目组成。

首先,直接材料是产品制造过程中直接使用的材料,例如原材料A、原材料B和原材料C。

每种原材料的金额都列在了相应的行中。

接下来是直接人工,这是指直接参与产品制造过程的工人的工资。

工人A的工资为5000人民币,工人B的工资为4000人民币。

制造费用是与整个制造过程相关的其他费用,例如租金、水电费和维修费用。

这些费用通常无法直接分配给特定的产品,因此被划分为制造费用项。

最后是间接费用,这是与产品制造过程间接相关的费用。

管理费用、营销费用和公司税金都被列为间接费用。

一个完工产品成本计算单的目的是帮助企业管理其生产成本,并了解每个项目对产品成本的贡献。

通过制定合适的成本控制措施,企业可以提高生产效率,降低成本,提高利润。

产品成本计算表

制造号码

产品名称规格

生产数量

生产日期

月份

直 接 材 料

直 接 人 工

制 造 费 用

日期

领料单号原物料Biblioteka 单价数量金 额

日期

凭证号码

部 门

金 额

日期

凭证号码

金额

产品成本计算表2

产品名称:规格:生产数量:单位:

耗用原料直接原料

原料名称

规格

领料单号码

单位

数量

单价

金额

耗用材料直接材料

物料名称

规格

领料单号码

单位

数量

单价

金额

合计

合计

直 接 人 工

已分配制造费用

成本合计

单位成本

制造单位

日期

工时数

工资率

金额

工时数

分摊率

金额

项 目

金 额

金 额

备 注

直接原料

直接材料

直接人工

已分配制造费用

合计

合计

产品成本计算表

产品成本计算表引言产品成本计算表是一种重要的工具,用于确定产品的总成本。

通过详细列出各项成本项目,可以帮助企业管理者了解产品的生产成本,并做出相应的决策。

本文将介绍产品成本计算表的基本结构和内容。

简介产品成本计算表包含以下几个主要部分:1. 产品信息:列出产品的基本信息,如产品名称、编码等。

2. 直接材料成本:计算产品所使用的直接材料的成本,包括原材料的采购成本和其他直接材料相关的费用。

3. 直接人工成本:计算参与产品生产过程中直接提供劳动的员工的成本,包括工资、福利和相关的人力资源成本。

4. 制造费用:包括产品制造过程中所产生的费用,如设备折旧、维修费用等。

5. 间接费用:计算与产品生产相关的间接费用,如管理费用、销售费用等。

6. 总成本计算:将上述各项成本累加得出产品的总成本。

使用方法产品成本计算表的使用方法如下:1. 填写产品信息:在表格中填写产品的基本信息。

2. 计算各项成本:根据实际情况计算各项成本,可以参考相关记录和报表。

3. 累加总成本:将各项成本累加得出产品的总成本。

4. 分析结果:根据产品的总成本,深入分析各项成本的比例和影响因素,并与销售价格进行比较,决策是否需要进行成本控制或调整。

注意事项在使用产品成本计算表时,需注意以下几点:1. 确保数据准确:填写时请确保数据的准确性,可参考相关的财务报表和成本记录。

2. 确认费用归属:将费用正确归属到相应的成本项目,以保证计算的准确性。

3. 及时更新成本数据:随着公司经营活动的发展,成本结构可能会发生变化,需要及时更新成本数据,以保证计算结果的准确性。

结论产品成本计算表是企业管理中的重要工具,能够帮助管理者了解产品的生产成本,并做出相应的决策。

通过合理使用产品成本计算表,企业可以更好地掌握成本结构,优化成本管理,提高利润水平。

以上是关于产品成本计算表的简要介绍和使用方法,请根据实际情况灵活运用。

如果有任何问题或需要进一步的帮助,请随时与我联系。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

10657.33 9788.29 10855.29 11385.29 11055.67 10561.41 183.90 183.90 15601.00 15601.00 7581.94 7581.94 236.12 236.12 854.70 854.70 854.70

小汽封环

维修-换齿 活塞环 小计

氢侧油封座

HTGG130681R0002

油封座 小计 两抽管束 D52.81.02.08

两抽管束 小计 调整垫片 Z726.06.22.08

调整垫块 小计 油箱 泵组 ZNF5001101 ZNF5002002 分油器 小计 总 计

第 2 页,共 2 页

第 1 页,共 2 页

汽封体 汽封体 汽封体 汽封体 汽封外壳

Z71201.06.02.01 Z71201.06.02.02 Z71201.06.02.03 Z71201.06.02.04 Z733.06.02.01 汽封体 小计

付 付 付 付 付 付 付 付 套 套 套 套 件 件 套 套 套 件

பைடு நூலகம்

3576.00 3576.00 3576.00 3576.00 0.00 29352.00 110.00 110.00 6336.00 6336.00 0.00 0.00 0.00 0.00 854.70 854.70 1709.40 37827.40

119 102 102 102 46 1463 10 10 292 292 32 32 1 1 0 0 0 1850 0

2 2 2 2 1 30 8 8 4 4 1 1 1 1 1 1 2 54

1540.00 2116.00 4250.00 5310.00 4794.00 88342.00 0.00 0.00 16320.00 16320.00 3226.00 3226.00 100.00 100.00 0.00 0.00 0.00 110375.00

XXXXXXX公司2015年08月产品成本计算表

填报单位:车间 品名 型号 单 位 产 量 毛坯 628485.66 分配率 汽封环 汽封环 Z914.06.21.01 Z914.06.21.02 汽封环 小计 低压后汽封 低压前汽封 汽封体 汽封体 汽封体 汽封体 汽封体 汽封体 汽封体 汽封体 汽封体 汽封体 汽封体 汽封体 汽封体 Z71201.06.12-1 Z71201.06.11-1 Z044.06.01.01 Z044.06.01.02 Z044.06.01.03 Z886.06.01.01 Z886.06.01.02 Z886.06.01.03 Z886.06.02.01 Z886.06.02.02 Z885.06.01.01 Z885.06.01.02 Z885.06.01.03 Z885.06.02.01 Z885.06.02.02 付 付 付 付 付 付 付 付 付 付 付 付 付 付 付 付 付 付 4 4 8 2 2 2 2 2 1 1 1 2 1 1 1 1 1 1 1125.00 1262.00 2387.00 8132.00 8132.00 7108.00 5745.00 7221.00 3956.00 3956.00 3337.00 3600.00 3200.00 2723.00 2723.00 3207.00 3646.00 3646.00 160.00 160.00 320.00 0.00 0.00 1152.00 1152.00 1152.00 950.00 950.00 950.00 1146.00 1146.00 885.00 885.00 1560.00 1560.00 1560.00 26 26 52 110 110 80 58 87 52 52 40 106 52 61 61 43 43 37 直接材料 材料 工 时 完工 1850 2830 在产 980 直接工资 104257.51 36.84 957.84 957.84 1915.69 4052.41 4052.41 2947.21 2136.73 3205.09 1915.69 1915.69 1473.60 3905.05 1915.69 2247.25 2247.25 1584.12 1584.12 1363.08 制造费用 280971.28 99.28 2581.36 2581.36 5162.72 10921.15 10921.15 7942.65 5758.42 8637.63 5162.72 5162.72 3971.33 10524.01 5162.72 6056.27 6056.27 4269.17 4269.17 3673.48 4824.20 4961.20 9785.41 23105.56 23105.56 19149.86 14792.15 20215.72 11984.41 11984.41 9731.93 19175.06 11424.41 11911.52 11911.52 10620.30 11059.30 10242.56 1206.05 1240.30 1223.18 11552.78 11552.78 9574.93 7396.07 10107.86 11984.41 11984.41 9731.93 9587.53 11424.41 11911.52 11911.52 10620.30 11059.30 10242.56 总计 1013714.45 单位:元 生产成本 单位成本

4383.97 3757.69 3757.69 3757.69 1694.65 53897.08 368.40 368.40 10757.31 10757.31 1178.88 1178.88 36.84 36.84 0.00 0.00 0.00 68154.20 审核:

11814.69 10126.88 10126.88 10126.88 4567.02 145251.23 992.83 992.83 28990.68 28990.68 3177.06 3177.06 99.28 99.28 0.00 0.00 0.00 183673.80

21314.67 19576.57 21710.57 22770.57 11055.67 316842.31 1471.23 1471.23 62403.99 62403.99 7581.94 7581.94 236.12 236.12 854.70 854.70 1709.40 400030.41 制表: