产品成本价格计算表

产品生产成本计算表【精选】

1 制造成本核算表产品名称:制造号码:制造完工日期:年月日规格:生产数量:缴库通知编号:原料名称规格领料单号码单位数量单价金额物料名称规格领料单号码单位数量单价金额耗用原料(直接原料)合计耗用材料(直接材料)合计直接人工已分摊制造费用成本合计单位成本制造单位日期工时数工资率金额工时数分摊率金额项目金额金额备注直接原料直接材料直接人工已分摊制造费用合计合计缴库记录出货记录缴库日期缴库单号缴库数量日期厂商发票号码数量备注经理:会计:审核:制表:22 产品生产成本计算表成本项目材料直接人工制造费用合计规格型号标准单位成本分摊率单位成本标准单位成本分摊表单位成本标准单位成本分摊率单位成本实际单位成本标准单位成本差异安乃近22产品类别成本项目金额%金额%金额%金额%金额%金额%销售金额原料成本物料成本人工成本制造费用制造成本毛利销售数量单 价原料成本物料成本人工成本制造费用制造成本单位成本毛 利总附加价值单位附加价值2批号:客 户 名 称产 品 名 称 规 格订 购 数 量完 工 数 量出 口 条 件售货价格净 价单价总价单价总价销货其他扣除金额标 准 单 价备 注单 价数 量金 额单位成本说明实 际标 准实 际标 准实 际标 准实 际标 准备 注原料成本合计单 价数 量金 额单位成本说明实 际标 准实 际标 准实 际标 准实 际标 准备 注物料成本合计车间1车间2品 检包 装合 计说明实际标准实际标准实际标准实际标准实际标准备注直接工资制造费用制造成本毛 利说明实 际标 准实 际标 准实 际标 准销售费用备 注本批成本利润利润单位成本利润单位成本%说 明本批成本实际标准实际标准净 值原 料物 料工资制费制造成本毛 利汇总净 利备注说明制表: 部门经理:业务员:2505 产品生产、销售成本表编制单位: 单位:元 期初结存生产量销售量单位生产成本生产总成本销售成本期末结存产品名称规格计量单位数量(1)成本(2)本年计划(3)本月实际(4)本年累计(5)本年计划(6)本月实际(7)本年累计(8)上年平均实际成本(9)本年计划(10)本月实际(11)本年累计实际平均成本(12)按上年实际平均单位成本(13)=(5)×(9)本年计划总成本(14)=(3)×(10)本月实际总成本(15)=(4)×(11)本年实际总成本(16)=(5)×(12)本月实际(17)本年累计实际(18)数量(19)成本(20)主要产品合计其中:A 产品B 产品非主要产品合计其中:C 产品D 产品206 产品生产成本记录表制造号码:产品名称规格生产数量生产日期月份直接材料直接人工制造费用日期领料单号原物料单价数量金额日期凭证号码部门金额日期凭证号码金额07 产品生产完工报告单物料耗用记录领退料单号码:物料实际用量标准用量实际成本标准成本合计工时耗用记录工作类别耗用工时标准工时实发工资标准工资合计品质记录修补数量修补比率不良原因分析123208 产品质量不良记录表产品名称不良原因说明处置方式不良数不良率估计损失备注2合计批客户投诉记录示制表:经办人:09 产品质量成本计算表产品名称:编号:质 量 不 良 说 明不良品处置方式□废弃□整修□降级说明:说 明单价用量成本说 明单价用量成本材料成本部 门部门成本百分比成本部 门部门成本百分比成本人工成本制造费用此阶段良品成本合计说明成本说 明成本整修成本降级品与良品价格差异良品完成成本降级品完成成本降级成本降级损失品质成本计算总损失计算及说明:制表:主管:210 产量销量统计表单位:千元销量售存货合计 计 内销 计 外销计商品名称数 量 金 额 数 量 金 额 % 数 量 金 额 % 数 量 金 额 %年合 计年合 计年合 计211 产销总成本汇总表加工外销成本推销费用品名规格制造成本包装费用管理费用变动固定财务费用产销成本合计12 主要产品单位成本表产品名称:本月实际产量:本年累计产量:单位:元成本项目历史最低成本上年实际水平本年计划本月实际本年累计实际平均直接材料直接人工制造费用产品生产成本制表:主管:213 成本差异汇总表原料成本物料成本人工成本生产摊费毛利生产通知号码产品名称生产数量计划实际差异(%)计划实际计划实际计划实际售 价计划实际合 计制表:主管:214 月份完工部分成本汇总表批号品名规格数量完工金额原料物料工资制造费用制造成本计划运费计划毛利计划利润合计215 完工产品成本明细表年月日成本项目总成本单位成本计划成本成本差异直接材料直接人工制造费用合计16 委托外厂加工成品/配件明细账加工说明:年度:日期点收数量领发数量结余数量单位成本借方金额贷方金额余额月月日凭单编号摘要厂商点收退料其他领发退料其他217 进口原料取得成本汇总表原料采购地区名称代号国别制造厂商原料价格进口费用运输费用取得成本付款条件与方式218 月终在产品盘存表生产部门数量完工百分率完工约当产量原料约当产量合计制表:主管:19 成本差异统计表生产通知号码产品名称生产数量计划实际原料成本差异(%)计划实际物料成本差异(%)计划实际人工成本差异(%)计划实际制造费用差异(%)售价计划实际毛利差异20 产成品进出结存明细表名 称: 编 号:最高存量: 最低存量: 存放地点:类 别:年 收入领出结存月日种类类凭证号码摘要数量单价金 额数量单价金 额数量单价金 额221 销货成本明细账生产日期月份月份制造号码产品名称生产数量自至材料人工制造费材料人工制造费制造成本销售费用销货成本出货日期传票号码21722 分步成本表月份:材料成本人工成本产品合计名称名称单价数量金额说明工资率人数工时成本223 库存整修成本记录单货品名称制造号码制造日期整修日期耗费人工管理整修原因及备注合计制表:日期:24 年度生产金额计算表品名单价产量工作量比生产额第一季度第二季度第三季度第四季度工时/生产额合计每小时产额制表:日期:26 月份各批号销售成本分析比较表单位:元单位成本批号品名规格客户名称数量单位单价运费净价原料物料工资制费合计毛利销售费用净利净利率227 成品汇总表日期:日期生产成本单号数产品名称数量成品(借)生产材料(贷)人工(贷)生产费用(贷)合计制表:主管:28 职工福利费成本分配表月份:应借科目成本或费用项目工资总额应付福利费甲产品工资及福利费乙产品工资及福利费基本生产成本小计供电工资及福利费供水工资及福利费辅助生产成本小计制造费用工资及福利费管理费用工资及福利费营销费用工资及福利费合计制表:部门经理:29 各项营业费用分配表年月日费用类别甲类产品营业费用乙类产品营业费用丙类产品营业费用其他营业费用总计业务员薪金差旅费广告费运费工人工资邮电费水电费保险费房租折旧合计费用类别甲类产品分摊乙类产品分摊丙类产品分摊合计分摊原则其他销售费用分配合计总计制表:主管:230 辅助生产成本明细账辅助车间:单位:元摘要原材料动力工资及福利费制造费用合计转出原材料费用分配表动力费用分配表工资及福利费分配表制造费用分配表辅助生产成本分配表合计制表:会计主管:。

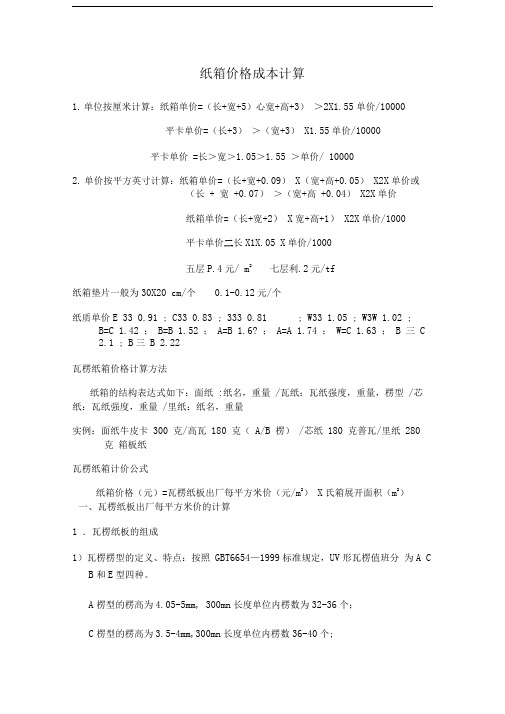

纸箱价格成本计算

纸箱价格成本计算1.单位按厘米计算:纸箱单价=(长+宽+5)心宽+高+3)>2X1.55单价/10000平卡单价=(长+3)>(宽+3)X1.55单价/10000平卡单价=长>宽>1.05>1.55 >单价/ 100002.单价按平方英寸计算:纸箱单价=(长+宽+0.09)X(宽+高+0.05)X2X单价或(长+ 宽+0.07)>(宽+高+0.04)X2X单价纸箱单价=(长+宽+2)X宽+高+1)X2X单价/1000平卡单价二长X1X.05 X单价/1000五层P.4元/ m2七层利.2元/tf纸箱垫片一般为30X20 cm/个0.1-0.12元/个纸质单价E 33 0.91 ; C33 0.83 ; 333 0.81 ; W33 1.05 ; W3W 1.02 ;B=C 1.42 ;B=B 1.52 ;A=B 1.6? ;A=A 1.74 ;W=C 1.63 ;B 三C2.1 ; B三B 2.22瓦楞纸箱价格计算方法纸箱的结构表达式如下:面纸:纸名,重量/瓦纸:瓦纸强度,重量,楞型/芯纸:瓦纸强度,重量/里纸:纸名,重量实例:面纸牛皮卡300 克/高瓦180 克(A/B 楞)/芯纸180 克普瓦/里纸280 克箱板纸瓦楞纸箱计价公式纸箱价格(元)=瓦楞纸板出厂每平方米价(元/m2)X氏箱展开面积(m2)一、瓦楞纸板出厂每平方米价的计算1 .瓦楞纸板的组成1)瓦楞楞型的定义、特点:按照GBT6654—1999标准规定,UV形瓦楞值班分为A C B和E型四种。

A楞型的楞高为4.05-5mm, 300mn长度单位内楞数为32-36个;C楞型的楞高为3.5-4mm,300mn长度单位内楞数36-40个;B楞型的楞高为2.5-3mm,300mn长度单位内楞数48-52个;E楞型的楞高为1.1-2mm, 300mm长度单位内楞数92-100个。

A楞型的瓦楞高而宽,故有大楞型之称。

A楞型的纸箱承受平面压力性能比B 和C楞型差,但其承受垂直压力性能较高。

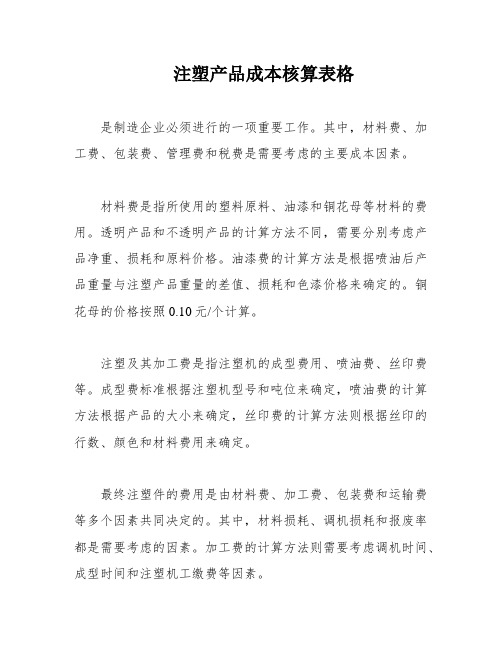

注塑产品成本核算表格

注塑产品成本核算表格是制造企业必须进行的一项重要工作。

其中,材料费、加工费、包装费、管理费和税费是需要考虑的主要成本因素。

材料费是指所使用的塑料原料、油漆和铜花母等材料的费用。

透明产品和不透明产品的计算方法不同,需要分别考虑产品净重、损耗和原料价格。

油漆费的计算方法是根据喷油后产品重量与注塑产品重量的差值、损耗和色漆价格来确定的。

铜花母的价格按照0.10元/个计算。

注塑及其加工费是指注塑机的成型费用、喷油费、丝印费等。

成型费标准根据注塑机型号和吨位来确定,喷油费的计算方法根据产品的大小来确定,丝印费的计算方法则根据丝印的行数、颜色和材料费用来确定。

最终注塑件的费用是由材料费、加工费、包装费和运输费等多个因素共同决定的。

其中,材料损耗、调机损耗和报废率都是需要考虑的因素。

加工费的计算方法则需要考虑调机时间、成型时间和注塑机工缴费等因素。

除了以上的计算方法,还有一种按材料区分的注塑价格核算方法。

根据产品材料和产品重量范围来确定加工单价,这种方法能够更加精确地计算注塑件的成本。

总之,注塑产品成本核算表格是制造企业必备的工具之一,能够帮助企业更好地掌握成本情况,制定更加精确的定价策略,提高企业的竞争力。

0元/小时*20小时*60分钟*60秒/30秒=6000个塑料件每啤单价=800元/天÷6000个=0.133元/个每穴单价=0.133元/个÷2穴=0.067元/个3、二次加工费用如何计算?二次加工费用包括喷漆、丝印、电镀等,可向各自的加工工厂咨询价格。

4、包装费用如何计算?根据塑胶件的大小体积,可以得出所需包装的纸箱、包装袋等费用。

5、运输成本如何计算?根据送货地点及一次可以装多少货的货柜车费用来除以总的装车数量即可得到每个塑胶件的运输成本。

6、其他费用如何计算?因为以上的成本不包括间接人员及其相关人员的费用,所以还要根据每个厂的不同情况加上一些费用。

7、利润如何计算?以上六项的总和乘以10%-30%的利润,即可得到一个塑胶件的最终成本,利润方面要根据每个工厂的情况与订单大小来订。

产品成本分析表模板

产品成本分析表模板产品成本分析表是企业管理中非常重要的一项工作,通过对产品成本的分析,可以帮助企业更好地掌握产品生产成本的构成,从而进行成本控制和降低,提高企业的竞争力。

下面我们将介绍产品成本分析表的模板,希望能够对大家有所帮助。

首先,产品成本分析表通常包括以下几个方面的内容,直接材料成本、直接人工成本、制造费用、销售和管理费用等。

在填写产品成本分析表时,需要将这些成本按照不同的项目进行分类,以便更清晰地了解各项成本的具体情况。

在填写直接材料成本时,需要列出所使用的原材料的名称、规格、数量和单价等信息,计算出总的直接材料成本。

直接人工成本则是指直接参与产品生产的人员的工资、福利等费用,同样需要进行详细的记录和计算。

制造费用包括生产设备的折旧、维护费用、生产过程中的能源消耗等,这些费用也需要在产品成本分析表中进行清晰的列示。

另外,销售和管理费用也是产品成本分析表中不可忽视的一部分。

这些费用包括产品销售所需的费用、企业管理的各项支出等,同样需要进行详细的记录和分析。

通过对这些费用的分析,可以帮助企业更好地掌握产品的总成本,从而制定更合理的定价策略,提高产品的竞争力。

在填写产品成本分析表时,需要注意以下几点,首先,要保证数据的准确性和完整性,尽量避免遗漏和错误。

其次,要注重成本的分类和分析,不同的成本项目需要进行清晰的区分,以便更好地了解成本的构成和变化情况。

最后,要注重成本的控制和降低,通过对成本的分析,及时发现问题并采取相应的措施,降低产品的生产成本,提高企业的盈利能力。

总之,产品成本分析表是企业管理中非常重要的一项工作,通过对产品成本的分析,可以帮助企业更好地掌握产品生产成本的构成,从而进行成本控制和降低,提高企业的竞争力。

希望以上介绍的产品成本分析表模板能够对大家有所帮助,也希望大家在实际操作中能够根据自身的情况进行灵活运用,取得更好的效果。

【新编】产品成本价格计算表

【新编】产品成本价格计算表产品售价计算表编号产品名称成本项⽬⽤量年⽉⽇售货类别外销 A 价外销 B 价外销 C 价内销中盘内销零售单价成本单价成本单价成本单价⾦额单价⾦额材料成本合计损耗材料成品项⽬单位成本⽤量成本⽤量成本⽤量成本⽤量成本⽤量成本其⼈⼯成本他制造费⽤成销管费⽤本利润售价备注总经理经理分析员感谢您的下载,特赠送精品⽂章《企业管理的五⼤核⼼》祝您⽣意兴隆,事业⾼攀。

企业管理的五⼤核⼼在企业成长的过程中,要把企业做⼤和做强,探究其意义,是⼀个过程,其间每个阶段所⾯临的不同问题赋予了企业成长过程中不同的意义。

必须不断提升企业的内在素质,形成企业管理的五⼤核⼼能⼒,才能在成长的道路上⾛的四平⼋稳。

⽂化管理⽂化是企业全体员⼯⼀致的价值观念和⾏为准则,企业⽂化决定了企业的内部凝聚⼒和外部感染⼒。

⽂化和理念是企业经营的基本思想,在持续经营和长期发展过程中,是打造优秀团队的坚实向⼼⼒。

流程管理提⾼企业效率的关键是流程,实现流程管理需要改变传统管理的⼀些习惯。

1. 打破职能习惯:⼤家都只关注部门的职能完成程度和垂直性的管理控制,部门之间的职能⾏为往往缺少完整有机的联系,由此导致企业总体效率下降。

因此,必须打破职能区隔习惯。

2.培养系统思维习惯:将企业的⾏为视为⼀个流程集合,对这个集合进⾏管理和控制,强调全过程的协调及⽬标化。

每⼀件⼯作都是流程的⼀部分,是流程的节点,它的完成必须满⾜整个流程的时间要求,时间是整个流程中最重要的标准之⼀。

学会运⽤思维调理⼯作排序,安排合理的时间进程,限定⽬标数量以及完成时间,这样才能⾼效的完成⼯作。

制度管理从员⼯来看,制度管理就是⼀只⽆形的⼿,约束他们的⾏为,若有违反便会受到处罚;另⼀⽅⾯,员⼯对这种约束制度并不是特别抵触,制度实⾏好会给⽇常⼯作带来便利,如果实⾏了不适合或者过多强制性的制度那就反其道⽽⾏。

从管理者的⾓度,制度对员⼯的约束不能过紧,否则会如强制性制度那样压榨员⼯,使员⼯⼼存不满。

注塑产品成本核算表格

注塑产品成本核算表格注塑产品成本核算表格本文介绍了塑胶产品成本计算公式和相关费用标准。

一、材料费:1、塑胶原料:A、透明产品:(产品净重+50%水口+5%损耗)×原料价格(VAT/17%)。

B、不透明产品:(产品净重+2%损耗)×原料价格(VAT/17%)。

2、油漆费:(喷油后产品重量-注塑产品重量+15%损耗)×色漆价格(VAT/17%)。

3、铜花母:价格按0.10元/个计算。

二、注塑及其加工费:1、成型费标准:注塑机型/吨位(T)成型费(元/分钟)海天/80T 0.48海天/110T 0.57海天/150T 0.62海天/200T 0.75海天/250T 0.892、喷油费:A、大件产品(如外壳):价格按0.05元/个(含人工费)计算。

B、小件产品(如按键、封盖等):价格按0.05元/排(含人工费)计算。

3、丝印费:A、普通丝印(1-3行字或符号):价格按0.03元/次/颜色(含材料和人工费)计算。

B、大丝印(4行字或符号以上):价格按0.04元/次/颜色(含材料和人工费)计算。

C、镜片丝印:加5%成品损耗。

注塑件费用=材料费+加工费+包装费+运输费说明:1.材料费=【(1+材料损耗)×产品重量×批量+调机损耗材料重量+正常报废率×产品重量×批量】×材料单价/批量。

其中材料损耗一般为3%-5%;调机损耗材料重量和正常报废产品重量一般产品为5000g-g。

2.加工费=(调机时间/批量+成型时间/模具穴数)×注塑机工缴费。

据了解,目前上海地区注塑机工缴费按注塑机吨位区分为(国产设备)。

另一种注塑价格核算方法是按材料区分,规定材料价格×产品重量。

如:产品材料产品重量范围加工单价(元/g) ABS ≤2g 0.08PC 2g-5g 0.06PC 5g-10g 0.04PC。

10g 0.03其他材料 0.05注塑件成本核算计算塑胶件成本需要考虑以下几个因素:1.原料成本:可以直接询问原料供应商,计算方法为产品重量乘以3%的损耗再乘以原料价。

每斤大米成本价格计算过程.docx

每斤大米成本价格计算过程(长粒、不含利息、按市场价预算)一、原料成本:稻谷元/斤÷ 60%(米率)=元二、加工费用:元1、工资及福利费 12 人× 40元× (1+16%) ÷吨33/ 班÷ 2,000斤=元2、动力电费: 460 千瓦×7小时×元÷ 33吨 / 班÷ 2,000斤=元3、折旧费: 240 万元× %÷ 12个月÷ 30天÷ 33吨/ 班÷ 2,000斤=元4、修理费:元/吨÷ 2000斤=元5、其他费:元/吨÷ 2000斤=元三、(一)+(二) =元四、副产品价值: 36%元1、碎米斤× 2%×元/斤=元2、青粒米斤× 6%×元/斤=元3、粗糠(壳粉)斤× 20%×元/斤=元4、油糠斤× 8%×元/斤=元五、每斤大米成本价格为:(三)-(四) =元/斤每斤大米成本价格计算过程(长粒、不含利息、按市场价预算)一、原料成本:稻谷元/斤÷ 65%(米率)=元二、加工费用:元1、工资及福利费 12 人× 40元× (1+16%) ÷吨33/ 班÷ 2,000斤=元2、动力电费: 460 千瓦×7小时×元÷ 33吨 / 班÷ 2,000斤=元3、折旧费: 240 万元× %÷ 12个月÷ 30天÷ 33吨/ 班÷ 2,000斤=元4、修理费:元/吨÷ 2000斤=元5、其他费:元/吨÷ 2000斤=元三、(一)+(二) =元四、副产品价值: 32%0. 2118 元1、碎米斤× 2%×元/斤=元2、青粒米斤× 5%×元/斤=元3、粗糠(壳粉)斤× 18%×元/斤=元4、油糠斤× 7%×元/斤=元五、每斤大米成本价格为:(三)-(四) =元/斤。

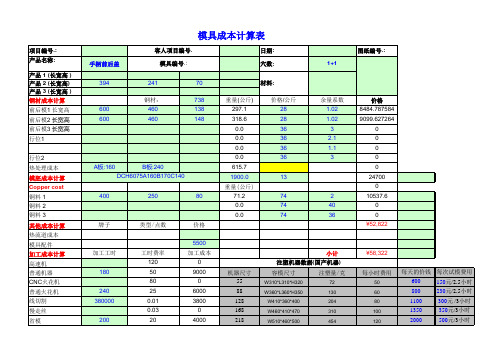

模具成本计算表

公司利润

美元价格 欧元价格

120 100

0

3

80 系数 0.2 0.2 0.1

0.1 汇率 6.600 8.120

30 25 300 15000 1500 800 25 小计

工厂价

公司价格

3600 2500

0 0 4500 0 2000 35400 7080 13080 3540 ¥117,422 11742 ¥129,165 US$20,105

W410*360*400

204

W460*410*470

310

W510*460*500

454

¥58,322

每小时费用

50 60 80 100 120

每天的价钱 每次试模费用

600

150元/2.5小时

800

230元/2.5小时

1100

300元 /3小时

1350

350元/3小时

2000

500元/3小时

装配飞模 洗床钻床等加工 特殊件/进口油缸等 自动脱牙机构 试模成本 包装成本 设计成本

模具海运费用 模具空运费用 US$300

770 898 1126 1625 3431 4324 5700 6690 8313 8313

样品快递费用

交期(周)

140 180 200 240

提成 US$235

2500 3100 3300 4000 4400 6000

600元/3.5小时 670元/3.5小时 900元/4小时 1100元/5小时

项目编号.: 产品名称:

产品 1 (长宽高 ) 产品 2 (长宽高) 产品 3 (长宽高 ) 钢材成本计算 前后模1 长宽高 前后模2 长宽高 前后模3 长宽高 行位1