20111年纸浆新上项目统计

我国主要木浆进口品牌.

各国主要木浆品牌

国内纸浆需求信息

表1:我国历年纸浆和废纸进口量统计

图1:我国历年纸浆和废纸进口数据柱状图

我国对进口纸浆具有较高依存度,2009年我国纸浆消费量约为7900万吨,其中,木浆和废纸浆消耗量分别为1866万吨和4939万吨,而木浆进口量为1367万吨,占木浆消费量的73%,与铁矿石和大豆的对外依存度相差无几。

2010年我

国纸浆消费量在8400万吨左右,较09年增加6.5%,但由于国际浆价升高,我国造纸企业多转向国内采购纸浆,致使2010年木浆进口量较09年下降19%,在1100万吨左右。

废纸浆进口量较09年下降13%,在2400万吨左右。

表2:我国进口木浆各浆种所占比例

图2:我国进口木浆品种比例图

表3:我国木浆进口国别所占比例

45

35

515漂白阔叶浆

漂白针叶浆

本色木浆

化机浆

图3:我国木浆进口国别比例图

虽然中国进口浆的货源国很多,但也相对集中在一些确定的公司(浆厂手中。

这些公司均有操纵或影响某一市场的能力,比如加拿大月亮、智利银星、俄罗斯伊利姆、印尼小叶、巴西克鲁兹等。

252012

10

8817巴西

加拿大

美国

印尼

智利

俄罗斯

其他。

我国木浆、纸品进口量增价落

元 / , 环 比上 月 增 长 0 3 % , 也 可 以 t .1

说 是几近持平。

总 量的增 减趋 势走 向。 今年前 5个月 ,

废 纸 进 口 了 1 7 9 . ,同 比 2 1 26 55 8 7 t 01

五 、结束语

6 0 l 16 t 与 2 1 2 7 . , 0 1年 同 期 相 比 , 增 加 了 3 .6 , 有 三 成 之 多 ;值 得 关 注 49 %

为 3 2 7 1万 美 元 , 与 2 1 3 . 0 1年 同 期 进 口的价 值 金 额 i 7 2万美 元 相 比, 7.

二 、进 口价 值金额

今 年 l 5 我 国 木 浆 、 废 纸 及 纸 一 月

与 2 1 年 相 比 ,减 少 了 1 .5 ,有 一 01 02%

成之多 。

W

o Od _ d u Sll 012. ¨ l l 2 l 1 O7

增 长 了 l7 6 8 % , 增 长 幅 度 为 1 2 .1 7

倍之多。

的是废 纸品种 ,因为我 国历 来是废纸进

口大 国 , 往 往 废 纸 这 一 个 品 种 进 口 的 多 寡 ,就 能 决 定 当 时 我 国 木 浆 及 纸 品 进 口

三 、进 口单 价水平

今 年 l 5月 我 国进 口木 浆及 纸 制

一

、

进 口数 量

板进 口总 价值 金额达 到 了 7 176 6万 2 9 . 美 元 ,同 比 2 1 年 以较 小 幅度 下 降 了 01

四 、环 比情况

据 最 近 国 家海 关 总 署 发 布 的信 息 , 进 口总 值 环 比 出现 了大 幅 增 加 :今 年 前 5个 月 我 国 木 浆 、废 纸 及 纸 板 进 口总 量 环 比上 月 的 1 0 8 . , 以 较快 的 52 27 9 9 t 速 度 增 加 了 2 . 1 ;进 口总 价 值 金 额 73 % 环 比上 月 的 5 5 13 1 美 元 , 以较 快 6 9 . 万 的 速 度 增 加 了 2 .1 , 这 个 环 比增 长 77 % 幅度 的 确 是 够 大 的 了 ,几 近 三 分 之 一 , 说 明我 国 木 浆 、废 纸 及 纸 板 进 口形 势 在 逐 月 走 强 ;进 口单 价 水 平 为 3 2 9 7 .4美

中国造纸工业2011年生产与消费情况回顾

一、中国造纸工业2011年生产及消费情况回顾1、2011年生产和消费情况:根据中国造纸协会2011年对全国制浆造纸生产企业统计:纸及纸板生产企业有3500多家;纸及纸板生产量9930万吨,比上年增长7.12%;纸及纸板进口331万吨,比上年下降1.49%;纸及纸板出口509万吨,比上年增长17.55%;消费量9752万吨,比上年增长6.31%;人均年消费量为73千克,比上年增长5千克。

2、2011年主要产品生产及消费情况新闻纸生产量为390万吨,消费量389万吨;未涂布印刷书写纸生产量1730万吨,消费量1687吨;涂布印刷纸生产量725万吨,消费量599万吨;其中:铜版纸生产量640万吨,消费量532万吨;生活用纸生产量730万吨,消费量674万吨;包装用纸生产量620万吨,消费量632万吨;白纸板生产量1340万吨,消费量1322万吨;箱纸板生产量1990万吨,消费量2073万吨;瓦楞原纸生产量1980万吨,消费量1991万吨;特种纸及纸板生产量210万吨,消费量179万吨;其他纸及纸板生产量215万吨,消费量206万吨。

3、纸浆生产和消耗情况2011年全国纸浆生产和消耗情况:全国各类纸浆生产总量7723万吨,较上年增长5.53%;进口各类纸浆1445万吨(含溶解浆115万吨),比上年增长27.09%;出口各类纸浆9.91万吨,比上年增长22.35%;2011年全年纸浆消耗总量9044万吨,较上年增长6.89%;其中木浆2144万吨,较上年增长15.33%;非木浆1240万吨,较上年下降4.39%;废纸浆5660万吨,较上年增长6.69%。

上述数字可以看出,2011年全国纸及纸板和纸浆全年生产和消费情况整体看是呈稳步增长态势。

二、中国造纸工业2012年1~9月生产和经济运行情况1、生产完成情况从2012年国内规模以上造纸企业生产快报情况统计,1~9月纸浆生产量完成1321.40万吨,比上年同期下降20.67%;纸及纸板生产量共完成8694.22万吨,比上年同期增长4.67%;纸及纸板产品的产销率为97.7%,比上年同期上升0.5个百分点;纸制品累计生产量3334.44万吨,较上年同期增长3.82%。

2015-2021年全球木浆年度出货量及国内外消耗量情况统计

全球纸浆产能供给充足,2015-2021年全球木浆出货量来看,2015-2018年木浆出货量起伏差比较大,其中2019-2021年木浆出货量相对较平稳。

资料来源:观研报告网《中国木浆行业发展现状调研与投资趋势分析报告(2022-2029年)》

22Q4

乌拉圭

UPM

210

阔叶浆

23Q1

中国

沈阳玖龙

30

阔叶浆

22Q4

资料来源2022-2029年)》

2015-2021年全球木浆年度出货量及国内外消耗量情况统计

木浆是以木材为原料制成的纸浆。根据制浆材料,制浆方法以及纸浆用途等来分类,如硫酸盐针叶木浆,机械木浆、精制木浆等。以使用木浆为主,约占纸浆量的90%以上,木浆不只用于造纸,也广泛地用于其他工业部门。

2020年白卡纸、双铜纸和双胶纸出口量分别为18、69、66万吨,双铜纸出口量最高,根据数据对比消费量最高是双胶纸,数量为1783万吨。生产量最高也是双胶纸,数量为1730万吨。出口高景气消化了部分国内产能,对我国成品纸供需平衡的影响力大幅提升,缓和内需不足下的供需矛盾。

2022-2024 年,海外化学商品浆计划投产合计780万吨(约占全球木浆出货量的15%),投产基地集中在巴西、智利等南美地区,以阔叶浆产能为主;2022-2024年国内纸企亦将陆续投放新增一体化纸浆产能,化学浆投产计划合计超过 300万吨。

智利

Arauco

130

阔叶浆

20Q3

中国

湖北玖龙

60

阔叶浆

纸浆年报2021

纸浆年报2021一、总述2021年对纸浆行业来说是充满挑战的一年。

受全球疫情影响,各国经济都面临了一定程度的压力,这也给包括纸浆在内的全球产业链带来了一定的不确定性。

与此同时,环保压力也在不断增大,各国对环保政策的要求也在逐渐提高。

在这样的背景下,我们纸浆企业需要加强创新,提高生产效率,降低成本,以应对这些挑战。

二、市场形势2021年,全球纸浆行业整体呈现出的是不稳定的发展态势。

受疫情影响,全球经济增长放缓,很多国家都面临经济困境,这也导致了纸浆需求的下降。

在这样的情况下,纸浆市场供需关系不断变化,价格波动较大,市场竞争也日趋激烈。

另一方面,环保问题也成为了纸浆行业发展的重中之重。

各国对环保政策的要求越来越高,对纸浆生产的环保要求也在不断增加。

企业需要加大环保投入,改善生产工艺,降低碳排放,以符合国际环保标准。

三、企业发展情况在这样的市场背景下,我们企业努力开拓市场,加强产品研发,提高生产效率,降低成本,不断改善企业管理,以保持竞争力。

2021年,我们企业取得了一定的成绩,但也面临了一些困难和挑战。

1.产能扩大为了满足市场需求,我们企业不断扩大生产规模,增加产能投入。

通过引进先进的生产设备,提高生产效率,加强管理,我们企业的产能得到了较大提升,能够更好地满足市场需求。

2.产品升级为了提高产品质量,我们企业加强了产品研发,不断完善产品品质,提高产品竞争力。

通过技术创新,我们企业开发了一系列高品质的纸浆产品,受到市场青睐。

3.成本控制在市场竞争激烈的情况下,我们企业更加注重成本控制,通过生产管理,技术改造等手段降低生产成本,提高企业盈利能力。

4.环保投入面对日益严格的环保要求,我们企业也不断加大环保投入,改善生产工艺,降低碳排放,提高企业的环保意识,以符合国际环保标准。

四、未来展望纸浆行业作为一个重要的基础性行业,其发展前景依然广阔。

在未来的发展中,我们企业将继续加强创新,提高生产效率,降低生产成本,加大环保投入,提高产品质量,不断提升企业竞争力。

中国造纸工业2021年度报告

(二)纸 及 纸板 主要产品生 产和消费情况(见图 2-1、图2-2)

1、新闻纸 2 0 2 1 年 新 闻 纸 生 产 量 9 0 万 t ,较 上 年 增 长 -18.18%;消费量160万t,较上年增长-8.57%。2012~ 2 0 21年 生 产 量 年 均 增 长 率 -14.7 9 %,消 费 量 年 均 增 长 率-9.50%。见图3。 2、未涂布印刷书写纸 2021年未涂布印刷书写纸 生产量1,720万t,较 上 年增长-0.58%;消费量1,793万t,较上年增长0.56%。 2 01 2~2 0 21年 生 产 量 年 均 增 长率- 0.19 %,消 费 量 年 均 增长率0.70%。见图4。 3、涂布印刷纸 2 0 21年 涂布印刷 纸 生 产 量 6 3 5 万t,较 上年 增 长 - 0.7 8 %;消 费 量 5 8 3 万t,较 上年 增 长 2 .10 %。2 01 2~ 2021年生产量年均增长率-2.26%,消费量年均增长率

FEATURE 特 稿·

中国造纸工业2021 年度报告

⊙中国造纸协会

(二○二二年五月)

P9 纸及纸板生产和消费情况 P12 纸及纸板生产企业经济指标完成情况 P12 纸浆生产和消耗情况 P13 纸制品生产和消费情况 P13 纸及纸板、纸浆、废纸及纸制品进出口情况 P17 纸及纸板生产布局与集中度

◎本文未经许可,不得转载或用于商业目的。

ၷ̗᧚nj๗ᠠ᧚ʺU

ၷ̗᧚ ๗ᠠ᧚

三、纸浆生产和消耗情况 (一)2021年纸浆生产情况 据中国造纸协会调查资料,2021年全国纸 浆生产 总 量 8,17 7 万t,较 上年 增 长10.8 3%。其 中:木浆 1,8 0 9 万t,较上年增长21.41%;废纸浆5,814万t,较上年增长 8.41%;非木浆554万t,较上年增长5.52%(见表2)。 (二)2021年纸浆消耗情况 2 0 21年 全国纸 浆消 耗 总 量11,010 万t,较 上年 增 长 7.94%。木浆4,151万t,占纸浆消耗总量38%,其中进口 木浆占22%、国产木浆占16%;废纸 浆6,311万t,占纸

2021年度绿色制造名单公布 中国制浆造纸研究院绿色低碳服务成绩显著

2021年度绿色制造名单公布中国制浆造纸研究院绿色低碳服务成绩显著作者:来源:《中国造纸》2022年第02期2022年1月 21日,为贯彻落实《“十四五”工业绿色发展规划》,强化绿色制造标杆引领,工业和信息化部办公厅公布了2021年度绿色制造名单。

其中,绿色工厂662家、绿色设计产品989种、绿色工业园区52家、绿色供应链管理企业107家。

其中,造纸行业7家绿色工厂、31种绿色设计产品上榜。

中国制浆造纸研究院作为工业和信息化部批准、依托工信部绿色制造公共服务平台的绿色制造第三方评价机构,工业和信息化部节能与综合利用司工业节能诊断服务选聘机构,在2021年为维达、晨鸣、山鹰等多家造纸及相关企业提供了绿色制造项目申报、节能诊断等方面的相关服务,取得了可喜的成绩。

在工业和信息化部公布的2021年度绿色制造名单中,中国制浆造纸研究院服务的企业及产品在造纸行业入围的绿色工厂、绿色设计产品中的占有率达到34%。

中国制浆造纸研究院是致力于造纸科技传承和创新的国家级专业服务机构,是制浆造纸国家工程实验室、全国造纸工业标准化技术委员会、国家纸张质量监督检验中心、全国造纸工业信息中心等行业机构的依托建设、运行单位,科技部认定的国家国际科技合作基地,拥有国家一级学科硕士学位授予点和博士后科研工作站。

在发展的60多年来,积累了丰富的为行业服务的经验。

为了顺应国家政策导向,提升自身绿色制造水平,实现绿色低碳可持续发展;基于产品碳足迹和绿色低碳设计,提升产品品牌价值,提高产品在市场中的竞争力;依托专业节能诊断实施节能改造,提升能源利用效率减少碳排放量,生活用纸等广大造纸及相关企业应加快推进绿色制造体系建设,尽快开展节能诊断及碳足迹核查等相关工作。

为了进一步促进造纸行业绿色发展,加快推进行业绿色制造体系建设,实现行业企业的绿色低碳转型,中国制浆造纸研究院在2022年联合国家级行业组织、国家部委事业单位、碳交易所等权威机构共同组建了权威专家团队,将为生活用纸等广大造纸及相关企业提供服务,共同助力造纸行业“碳中和”“碳达峰”。

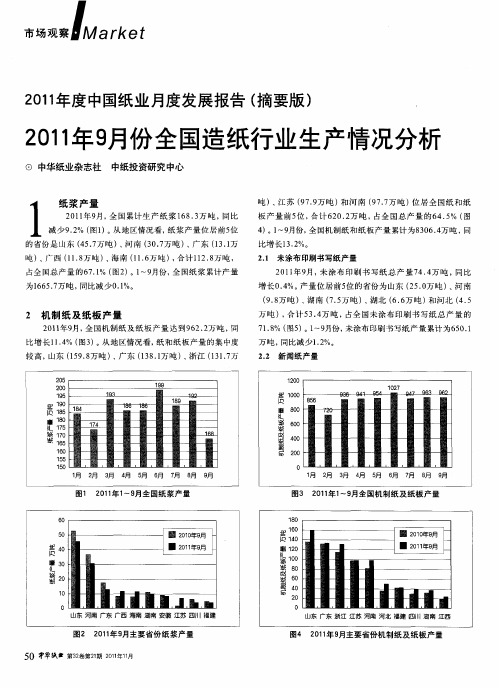

2011年9月份全国造纸行业生产情况分析

增长 1 .%。 74

( .万 吨 )、 30 河南 ( .万 吨 )、 20 广西 ( . 万吨 ), 16 合计 2 .万 53 吨, 占全 国新 闻纸 总产 量 的 7 . % ( ) ~9 9 0 图6 。1 月份 , 闻纸 新

产量 累计 为2 9 1 吨 , 7 .万 同比减 少1 .%。 61

图2 2 1年9 0 1 月主要省份 纸浆产 量 5 中华纸-第3卷第2 21 1J 0 2 1 01 1 期  ̄, :. E

.

M k ar et

I察 市

新 闻纸 产 量 为 3 o 吨 ,同比下 降 0 2 2.N . %。新 闻 纸 产 量

位 居前 5 的 地区 为山东 (5 5 吨 ) 河北 ( .万 吨 ) 广 东 位 1 .万 、 31 、

的 省份是 山东 (5 7 4 . 万吨 ) 河 南 (0 7 j )、 、 3 .7 吨 - 广东 (3 1 1 .万 吨 )、 广西 (18 吨 ) 海 南 (16 j ) 合计 12 8 1 .万 、 1.7吨 , 1 .. , d吨 占全 国总 产 量的 6 .% ( ) ~9 ] , 国纸 浆 累计 产 量 7 1 图2 。1 F份 全

图6 2 1年9 0 1 月主 要省份和 地区新 闻纸 产 量

图9 2 1年9 0 1 月主要省份 和地 区纸 制品产量

图7 2 1年9 01 月主要省份 箱纸板 产量

图1 2 1年9 0 01 月主要省份和 地区瓦楞纸 箱产量

N ,1V ,o1hau& ar dt 1 。 21o 2 iPl P en s 5 0 l N2Cn p pIur 3 y

2 机 制纸 及 纸板 产 量

2 1 年9 全 国机 制纸 及 纸 板产 量 达 到9 2 2 0 1 月, 6 . 万吨 , 同

上半年镇江纸浆产品进出口额大幅增长

息 。

上半 年镇江纸浆产品进 出口额大幅增 长

美元 , 2 0 与 0 8年 6月份 的单月历史最高值持平。 镇 江海关数据 显示 : 今年 上半年 , 江市 出 I商品 中铜版 镇 x 纸等 出口比去年 同期大幅增长 ; 而纸浆等进 口原料增幅明显。

摘 自中 国 包装 报

据镇 江海关 日前提供 的统 计数据显 示 : 年上 半年 , 今 全市 外 贸进 出口额为 3 . 美元 , 中出口 2 . 8 6亿 其 2 2亿美元 、 口 1 . 进 6 4

巨大 的。

; :

3 0

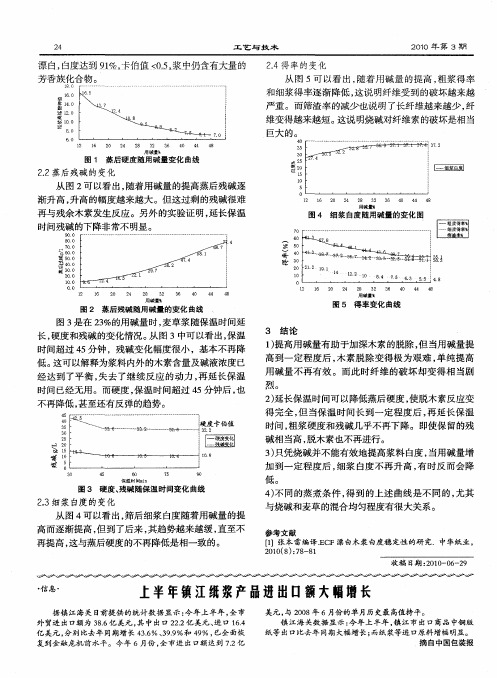

图 1 蒸 后 硬 度 随 用 碱 量 变 化 曲 线

2 5

22 后残碱 的变化 .蒸

嚣:

1 0

从图 2 可以看出 , 随着用碱量的提高蒸后残碱逐 渐升高 , 升高的幅度越来越大。但这过剩的残碱很难 再与残余木素发生反应 。另外的实验证 明, 延长保温 时间残碱 的下降非常不 明显 。

时 间 已经 无 用 。而硬 度 , 保温 时 间超 过 4 钟后 , 5分 也

3 结论

1提高用碱量有助于加深木素 的脱除 , 当用碱量提 ) 但 高到一定程度后 , 木素脱除变得极为艰难 , 单纯提高 用碱量不再有效 。而此时纤维 的破坏却变得相 当剧 烈。 2延长保温时间可 以降低蒸后硬度 , ) 使脱木素反应变 得完全 , 当保温时间长到一定程度后 , 但 再延长保温 时间, 粗浆硬度和残碱几乎不再下降。即使保 留的残 碱相当高 , 脱木素也不再进行。 3只凭烧碱并不能有效地提高浆料 白度 , ) 当用碱量增 加到一定程度后 , 细浆 白度不再升高 , 有时反 而会降

不再降低 , 甚至还有反弹的趋势。

4 5

2021年中国纸浆行业发展现状

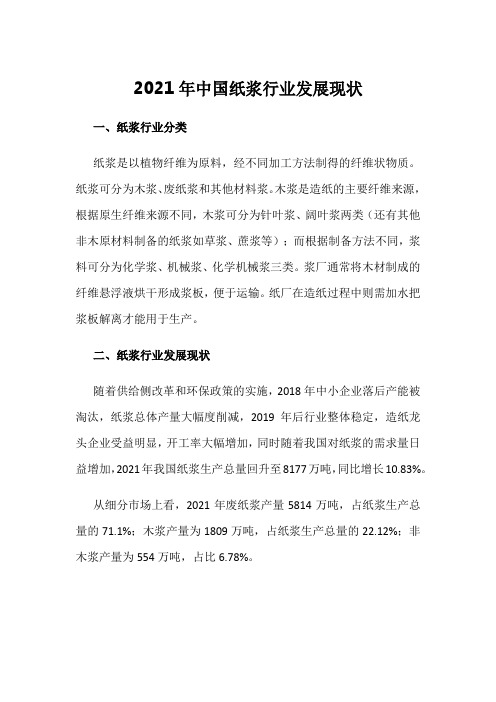

2021年中国纸浆行业发展现状一、纸浆行业分类纸浆是以植物纤维为原料,经不同加工方法制得的纤维状物质。

纸浆可分为木浆、废纸浆和其他材料浆。

木浆是造纸的主要纤维来源,根据原生纤维来源不同,木浆可分为针叶浆、阔叶浆两类(还有其他非木原材料制备的纸浆如草浆、蔗浆等);而根据制备方法不同,浆料可分为化学浆、机械浆、化学机械浆三类。

浆厂通常将木材制成的纤维悬浮液烘干形成浆板,便于运输。

纸厂在造纸过程中则需加水把浆板解离才能用于生产。

二、纸浆行业发展现状随着供给侧改革和环保政策的实施,2018年中小企业落后产能被淘汰,纸浆总体产量大幅度削减,2019年后行业整体稳定,造纸龙头企业受益明显,开工率大幅增加,同时随着我国对纸浆的需求量日益增加,2021年我国纸浆生产总量回升至8177万吨,同比增长10.83%。

从细分市场上看,2021年废纸浆产量5814万吨,占纸浆生产总量的71.1%;木浆产量为1809万吨,占纸浆生产总量的22.12%;非木浆产量为554万吨,占比6.78%。

从需求端来看,2021年全国纸浆消耗总量达11010万吨,较2020年增加810万吨,其中,国产纸浆消耗量为8326万吨,进口纸浆消耗量为2684万吨。

2021年,我国纸浆市场以废纸浆和木浆的消耗最大,分别占消耗总量的57%、38%,非木浆消耗量为548万吨,占比约5%。

2021年3月是全国纸浆价格最高的月份,达6515元/吨,11月处于全年最低位,为4724.7元/吨,12月提升至5311.3元/吨。

进出口方面,我国纸浆进口量远大于出口,2021年,全国纸浆进口数量为3052万吨,同比减少2.65%;出口数量为15.42万吨,同比上升46.16%。

注:2020年进口纸浆3063万吨,另有72万吨“进口废纸浆”计入“其他纸及纸板”相关税号,实际进口纸浆3135万吨。

2021年进口纸浆2969万吨,另有83万吨“进口废纸浆”计入“其他纸及纸板”相关税号,实际进口纸浆3052万吨。

2021年我国纸浆市场运行情况分析

2021年我国纸浆市场运行情况分析作者:***来源:《造纸信息》2022年第10期關键词:进口木浆;浆价;漂白针叶木浆;漂白阔叶木浆2021年是“十四五”开局之年。

这一年,我国造纸行业与其他行业一样,面临着更加复杂严峻的发展形势:国内外新冠疫情反复,双碳、双控、限塑等一系列政策出台,资源、能源短缺,原材料及运输成本上涨,市场供应及价格大幅波动等。

但行业同仁勇于面对挑战,凝心聚力,加快产业转型升级,在变革中育新机、在逆势中稳步发展,实现了生产消费双双大幅提高的历史最好成绩。

2021年禁废令全面落地实施,进口废纸清零,如何保证2000多万t的进口废纸减量后造纸纤维原料的再平衡,成为2021年行业上下认真思考、努力应对的重要课题。

对此,相关领域的同仁们加大力度、积极拓宽国废收购渠道;多措并举,深耕原料结构多元化,开发化机浆、本色浆、秸秆浆等多原料、多工艺的纸浆品种;加大实施林浆纸一体化战略,增大自给木浆比重,年内多条纸浆生产线投产;有效缓解了禁废令带来的纤维原料不足的困境。

2021年,不确定性事件对纸张出口造成影响致使国内纸价冲高回落;纸浆期货快速大幅拉高后又明显下挫,导致国内纸浆现货市场价格也随之如同过山车般剧烈波动;新增造纸产能投产不及预期;浆纸市场整体供过于求,短期内很难有效改善等,在多重因素叠加作用下,纸浆市场价格走势呈“N”字形,价格上下波动幅度巨大,快涨急跌,仅用几个月时间就快速走完了以往需要2~3年才能完成的一个价格波动周期。

2021年进口漂白针叶木浆与漂白阔叶木浆均价分别为6305元/t、4955兀/t,最高价与最低价之间分别相差40%和30%。

12021年我国纸浆生产与消耗概况1.12021年纸浆生产情况据中国造纸协会统计数据,2021年我国纸浆生产量8177万t,较上年增长10.83%。

其中:木浆1809万t,较上年增长21.41%;废纸浆5814万t,较上年增长8.41%;非木浆554万t,较上年增长5.52%(见表1)。

四川省造纸行业2021年生产经营情况及2022年展望

四川省造纸行业2021年生产经营情况及2022年展望作者:王仕兵罗福刚来源:《造纸信息》2022年第07期1 2021年四川省造纸行业概况2021年,四川省共有制浆造纸企业151家,纸及纸板总产量508.46万t。

机制纸及纸板产量持续增长,稳中向好,规模以上制浆造纸企业109家,纸及纸板产量388.96万t,同比增长6.32%,全国排名第10位;规模以下企业42家,纸及纸板产量119.50万t,同比下降5.08%。

2021年竹浆企业共13家,竹浆产量127.31万t,同比增长7.62%,占全国原生竹浆产量的67.13%。

其中本色竹浆48.9万t,占比38.41%,漂白竹浆78.41万t,占比61.59%。

竹浆主要(约80%)用于生产生活用纸,其余生产文化用纸、食品包装原纸、牛皮纸、纸浆模塑、民俗用纸等。

2021年四川省竹木浆生活用纸原纸企业共58家,产量125.6万t,同比下降6.96%;2021年四川省竹木浆生活用纸加工企业248家,产量130.8万t,同比下降9.79%。

竹浆生活用纸销售市场40%在省内,60%在省外和国外,线上销售和出口有明显增长。

2021年四川省包装纸板企业共20家,包装纸板产量298.58万t,同比增长8.24%。

2021年四川省文化用纸及其他纸种产量84.28万t,同比增长4.22%。

2原料结构、产品结构四川省制浆造纸原料结构:木浆10%(进口或省外商品纸浆),自制竹浆40%,废纸浆50%。

主要产品有:商品竹浆板、食品包装纸板、包装纸板(高强瓦楞原纸、牛皮箱纸板、箱纸板、涂布白纸板、工业纸板等)、生活用纸原纸及生活用纸加工(卷筒、非卷)、办公文化用纸(静电复印纸、双胶纸、书写纸、打字纸、无碳复写原纸等)、工业用纸(绝缘纸、电缆纸、电容器纸、果袋纸等)、牛皮包装纸、食品包装原纸、特种纸、纸浆模塑及其他纸种。

3造纸生产企业全省制浆造纸重点企业:四川永丰纸业集团(四川永丰纸业股份有限公司、四川永丰浆纸股份有限公司、泸州永丰浆纸有限责任公司),宜宾纸业股份有限公司,四川凤生纸业科技股份有限公司,四川环龙新材料有限公司,四川银鸽竹浆纸业有限公司,四川天竹竹资源开发有限公司。

2021 年上半年多方博弈 浆纸价格步入下行通道

价格/元·t–1

8000 7000 6000 5000 4000 3000

(4)中国木浆进口量持续增加,1—6 月各主要浆 种进口量累计同比增长 0.34% ~ 21.86%,进口木浆量 较去年同期增加 75.47 万 t,供应面持续稳定 ;1—6 月 国产木浆产量同比减少 10 万 t,但主要为浆纸一体化 企业的自主减产,利于缓解阔叶木浆、化机浆的供应 压力。

(5)库存方面,1—5 月全球库存均值同比略有降 低,上半年欧洲库存量在 108 万~ 139 万 t,库存均值 同比下降 20.01%。国际库存数据虽利于支撑外盘,但 中国主要地区及港口纸浆库存在 200 万 t 以内徘徊,高 库存新常态仍存。

从 基 本 面 来 看, 纸 浆 现 货 价 格 已 创 新 高, 在 下 游原纸价格首先下跌后,由于前期纸浆价格超预期上 涨,再加上业内部分纸种产能相对过剩,继 3 月生活

价格/元·t–1

8000 7000 6000 5000 4000

Hale Waihona Puke 18/11/27 19/1/1 19/2/5 19/3/12 19/4/16 19/5/21 19/6/25 19/7/30 19/9/3 19/10/8

19/11/12 19/12/17 20/1/21 20/2/25 20/3/31

20/5/5 20/6/9 20/7/14 20/8/18 20/9/22 20/10/27 20/12/1 21/1/5 21/2/9 21/3/16 21/4/20 21/5/25 21/6/29

纸浆行业市场供需情况及主要厂商产能分析(2021年)

联盛

120

180

总计

2706

5372

4740

5800

3

假设:1. 文化纸与白卡的新项目将如期投产 2. 假设宣布计划2020年投产的生活用纸项目中有70%将如期投产

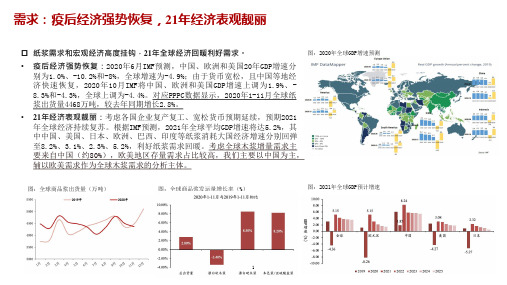

需求- 中国:外废出清,激发木浆替代需求

2)中国外废出清后,废纸浆供需缺口约150- 200万吨, 预计可带来75- 100万吨木浆替代需求。

• 智利:受到干旱、新冠疫情、检修等多种因 素影响,合计影响纸浆产量约15万吨。

• 此外,欧洲和美国的多个浆厂也因疫情被迫 停产,预期合计影响纸浆产量约15万吨。

图:漂针叶浆、漂阔叶浆停机统计

国家 加拿大

巴西

智利 芬兰 美国 瑞典 新西兰

公司 Western Pulp

Canfor West Fraser Paper Excellence

消费升级下原生木浆需求提升:根据RISI & Hawkins Wright的统计,相比 2019年,2020年生活用纸对阔叶浆和针叶浆需求分别增加11%和15%,对回 收浆和非木浆需求分别下降10%和6%。

图:中国限塑令带来的新增白卡纸需求 图:国内木浆和非木浆的产能和产量 (万吨)

5

需求- 欧美:文化纸需求下降明显

外废出清激发木浆替代需求:16-19年外废进口量持 续缩减,至20年前13批配额合计667.58万吨、较去 年同期-37.9%。考虑:1)国废表观回收率提升缓慢: 2010-2019年中国国废回收率仅从43.8%提升至49.0% (剔除不可回收的生活用纸、食物饮料包装等实际 回收率约70%,对标日本实际回收率80%可提升空间 不大);2)中高端产品仍需外废生产保证纤维含量。 21年外废进口完全清零,龙头纸企通过推进废纸浆 建设和部分木浆替代弥补外废缺口。

2011年1月中国纸浆进口量环比增长27%

2011年1月中国纸浆进口量环比增长27%

佚名

【期刊名称】《《中国印刷》》

【年(卷),期】2011(000)003

【摘要】根据中国海关最新数据显示,2011年1月,中国累计进口纸浆数量达141万吨,比上月(2010年12月为111万吨)环比增长27.0%,比去年同期(2010年1月累计进口纸浆数量为109万吨)增加29.2%。

【总页数】1页(P11-11)

【正文语种】中文

【中图分类】TS712

【相关文献】

1.2009年3月中国纸浆进口量环比增长7.6% [J],

2.2010年11月中国纸浆进口量环比增长32.1% [J],

3.2010年3月中国纸浆进口量环比增长44% [J],

4.2011年11月中国纸浆进口量环比增长8.2% [J],

5.2011年11月中国纸及纸板进口量环比增长11.0% [J],

因版权原因,仅展示原文概要,查看原文内容请购买。

2021年我国废纸回收利用及废纸、再生纤维浆贸易概况

2021年我国废纸回收利用及废纸、再生纤维浆贸易概况 郭彩云中国制浆造纸研究院有限公司核心提示:文章回顾了2021年我国废纸回收和利用、废纸进出口以及再生纤维浆进出口情况,并提出造纸企业今后应从如何实现高效利用国内外纤维资源的角度,以可持续发展的思维解决好进口废纸的替代问题。

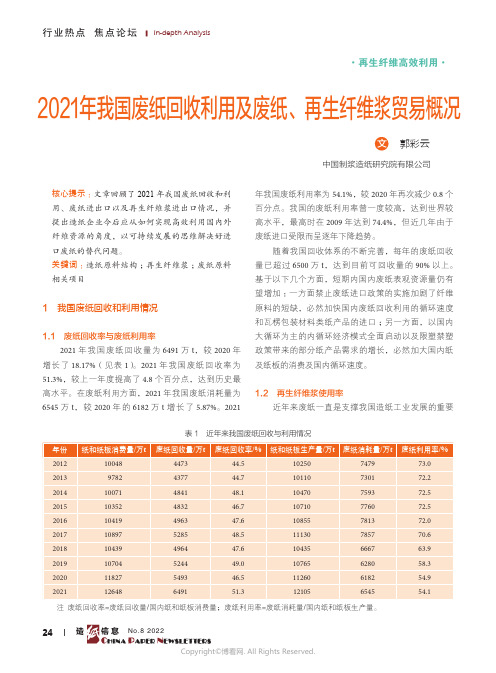

关键词:造纸原料结构;再生纤维浆;废纸原料相关项目1 我国废纸回收和利用情况1.1 废纸回收率与废纸利用率2021年我国废纸回收量为6491万t,较2020年增长了18.17%(见表1)。

2021年我国废纸回收率为51.3%,较上一年度提高了4.8个百分点,达到历史最高水平。

在废纸利用方面,2021年我国废纸消耗量为6545万t,较2020年的6182万t增长了5.87%。

2021年我国废纸利用率为54.1%,较2020年再次减少0.8个百分点。

我国的废纸利用率曾一度较高,达到世界较高水平,最高时在2009年达到74.4%,但近几年由于废纸进口受限而呈逐年下降趋势。

随着我国回收体系的不断完善,每年的废纸回收量已超过6500万t,达到目前可回收量的90%以上。

基于以下几个方面,短期内国内废纸表观资源量仍有望增加:一方面禁止废纸进口政策的实施加剧了纤维原料的短缺,必然加快国内废纸回收利用的循环速度和瓦楞包装材料类纸产品的进口;另一方面,以国内大循环为主的内循环经济模式全面启动以及限塑禁塑政策带来的部分纸产品需求的增长,必然加大国内纸及纸板的消费及国内循环速度。

1.2 再生纤维浆使用率近年来废纸一直是支撑我国造纸工业发展的重要表1 近年来我国废纸回收与利用情况201210048447344.510250747973.0 20139782437744.710110730172.2 201410071484148.110470759372.5 201510352483246.710710776072.5 201610419496347.610855781372.0 201710897528548.511130785770.6 201810439496447.610435666763.9 201910704524449.010*********.3 202011827549346.511260618254.9 202112648649151.312105654554.1注废纸回收率=废纸回收量/国内纸和纸板消费量;废纸利用率=废纸消耗量/国内纸和纸板生产量。

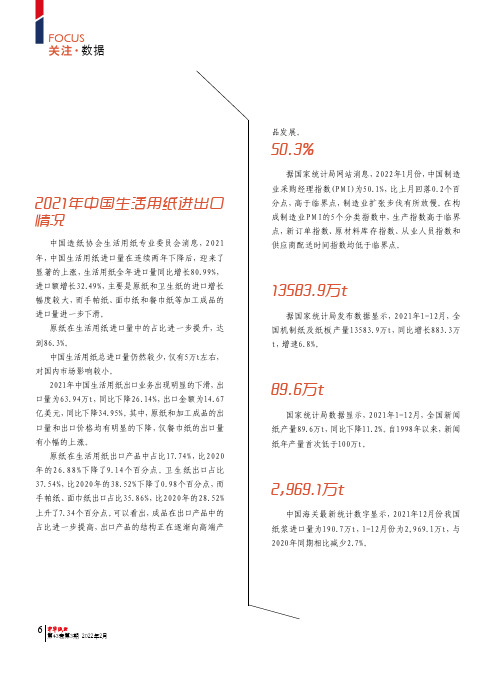

2021年中国生活用纸进出口情况,等

2021年中国生活用纸进出口情况中国造纸协会生活用纸专业委员会消息,2021年,中国生活用纸进口量在连续两年下降后,迎来了显著的上涨,生活用纸全年进口量同比增长80.99%,进口额增长32.49%,主要是原纸和卫生纸的进口增长幅度较大,而手帕纸、面巾纸和餐巾纸等加工成品的进口量进一步下滑。

原纸在生活用纸进口量中的占比进一步提升,达到86.3%。

中国生活用纸总进口量仍然较少,仅有5万t左右,对国内市场影响较小。

2021年中国生活用纸出口业务出现明显的下滑,出口量为63.94万t,同比下降26.14%,出口金额为14.67亿美元,同比下降34.95%。

其中,原纸和加工成品的出口量和出口价格均有明显的下降,仅餐巾纸的出口量有小幅的上涨。

原纸在生活用纸出口产品中占比17.74%,比2020年的26.88%下降了9.14个百分点。

卫生纸出口占比37.54%,比2020年的38.52%下降了0.98个百分点,而手帕纸、面巾纸出口占比35.86%,比2020年的28.52%上升了7.34个百分点。

可以看出,成品在出口产品中的占比进一步提高,出口产品的结构正在逐渐向高端产品发展。

50.3%据国家统计局网站消息,2022年1月份,中国制造业采购经理指数(P M I)为50.1%,比上月回落0.2个百分点,高于临界点,制造业扩张步伐有所放慢。

在构成制造业P M I的5个分类指数中,生产指数高于临界点,新订单指数、原材料库存指数、从业人员指数和供应商配送时间指数均低于临界点。

13583.9万t据国家统计局发布数据显示,2021年1-12月,全国机制纸及纸板产量13583.9万t,同比增长883.3万t,增速6.8%。

89.6万t国家统计局数据显示,2021年1-12月,全国新闻纸产量89.6万t,同比下降11.2%。

自1998年以来,新闻纸年产量首次低于100万t。

2,969.1万t中国海关最新统计数字显示,2021年12月份我国纸浆进口量为190.7万t,1-12月份为2,969.1万t,与2020年同期相比减少2.7%。

新型食品包装纸分类及性能汇总

9月中国纸浆进口量环比增长0.8%世界废料网2011-10-14报道:根据中国海关最新数据显示,2011年1至9月,中国累计进口纸浆数量达1055万吨,比去年同期(2010年1至9月累计进口纸浆数量为935万吨)增加26.8%;同期,累计进口纸浆金额共计8,929,565千美元,比去年同期(2010年1至9月累计进口纸浆金额为7,935,236千美元)增长39.0%。

2011年9月,应是造纸市场的传统销售旺季,但在成本高压下,造纸企业利润空间越发小,纸价受压制态势明显。

期间,中国进口纸浆数量达120万吨,比上月(2011年8月为119万吨)环比增加0.8%;9月进口纸浆金额共计985,824千美元,比上月(2011年8月为1,015,796千美元)环比下跌3.0%。

★新产品·新技术新型食品包装纸分类及性能汇总中国食品产业网2011-10-13报道:长期以来,食品包装大量应用塑料制品,由于塑料极难自然降解,造成严重的环境污染。

因此,一些发达国家已部分限制塑料包装的使用。

为此,开发食品包装纸已成为食品和包装行业的共识。

根据食品包装纸侧重的角度不同,新型食品包装纸可以初步分为以下几个类别。

防水类脱水包装纸 这种被称为PS的包装纸,选择只能透过水的半透膜为表面材料,内侧则放置高渗透压物质和高分子吸水剂。

该包装纸不会使食品组织细胞被破坏,同时还能抑制霉的活性,防止蛋白质分解,减少微生物繁殖,达到保持食品鲜度、浓度、鲜味成分、提高韧性的效果。

吸水机能纸 吸水机能纸的最大特征就是吸水能力强,它能保持本材料自重10倍的吸水量,且安全、无害。

吸水机能纸与无纺织物的吸水能力和保水量有显着差别,吸水机能纸明显占优。

这是因为无纺织物只能在原材料纤维间的细孔中保持水分,而吸水机能纸不仅具有以上能力,而且其纤维本身也能吸水。

待吸水机能纸吸水后就变得非常柔软。

由于具有以下特性,吸水机能纸可用作吸收火腿、香肠等结露的薄膜(片),吸收生鲜食品滴水的薄膜(片)以及化妆用品和卫生材料的薄膜。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2011年纸浆新上项目统计(2012-05-25 16:49:05)一、国内最大硫酸盐针叶木浆项目落户佳木斯发布: 2011-3-14 | 来源: 佳木斯日报已被列入黑龙江省“十二五”规划和省、市两级政府2011年重点推进的工业产业项目,龙江福浆纸有限公司总规模年产100万吨木浆项目(一期工程50万吨)已在建设之中。

在建的年产34万吨硫酸盐针叶木浆改扩建工程的《环评》已经省环保厅批复,并于去年6月经省发改委核准工程建设,计划于2013年投产。

项目(一期工程)建成后,龙江福浆纸年产能规模达50万吨,是国内最大的硫酸盐针叶商品木浆生产项目。

该项目(一期工程)是依据国家产业政策的指引,按照市委、市政府全面整合佳纸、调整产品结构、加快产业规模提升的原则和国家有关淘汰落后产能的要求,立足企业现有生产基础,通过技术改造和设备更新,淘汰原有部分落后生产设备与工艺,加大环保投资,实现企业快速发展和循环经济效益提高而实施建设的重点项目。

项目在设备选择和工艺技术上,遵循节约投资、工艺技术先进、成熟、稳妥、可靠的原则,企业为达到创造效益与环保节能相结合的目标,项目主体核心制浆蒸煮系统采用国际先进的连续蒸煮设备,碱回收炉采用全新设备,其他部分主体设备采用进口加拿大的设备(均进口于世界先进工艺技术的国家的著名制造厂商)。

经专家评估认为,该项目的工艺技术条件成熟,设备运行与技术状况良好,达到了目前世界先进水平,且目前国内尚不具备此类大型专业设备生产制造能力。

该项目(一期工程)合计总投资约25亿元,预计2012年底全部完成,2013年投产。

项目全面建成后,企业硫酸盐针叶商品木浆的年产能34万吨,工业包装技术用纸的年产能16万吨,产品质量达到国标A级品,年实现销售收入20亿元,年实现利税4.5亿元。

届时,龙江福浆纸公司将成为国内最大的硫酸盐针叶商品木浆生产企业,将安排大量人员就业。

同时,对拉动我市配套产业,带动我市纸品深加工、浆纸副产品深加工、机械制造、木材加工、化工产业、运输物流业等相关产业的快速壮大和发展,促进我市经济又好又快发展均起到积极的推动作用。

为解决改扩建项目后企业生产原料问题,龙江福公司积极响应国家产业政策和鼓励外资企业从国外进口木材在国内建设木浆造纸项目的规划要求,投资3000万美元,在俄罗斯远东地区购买大量林地并建设林产业基地,同时建设年加工能力100万立方米的锯木加工厂。

此外,龙江福公司从2008年起,陆续在俄远东地区收购了3家具有长期林地租约的俄罗斯林业公司,还与多家俄林业公司签订了意向收购协议,完成收购后,龙江福公司在俄将拥有54.3万公顷林地采伐权,每年可为国内浆厂提供近200万层积米的木片原料。

同时,俄方相关的森工集团每年可向龙江福浆纸提供纸材约400万层积米以上的木片原料。

目前,龙江福公司总规模年产100万吨浆纸的林浆纸一体化项目(一期工程)正在抓紧建设,其中污水处理厂工程已投入运行并实现达标排放,企业投资3亿元购买的加拿大进口浆板机及部分碱回收设备也已集港待运。

今年,该项目计划投资5亿元,重点完成连续蒸煮系统改扩建、100万立方米锯木加工厂工程量的70%、原料贮存场及碱回收炉设备购置等工程内容。

二、亚太资源增资300亿扩建日照浆纸项目发布: 2011-4-13 | 来源: 中国纸业网签约仪式2011年4月13日,新加坡 -- 新加坡金鹰国际集团旗下的亚太资源集团,在进军中国大陆取得良好业绩的基础上,决定新增300亿元人民币投资,扩建该集团所属的中国山东日照亚太森博浆纸有限公司三期项目,锻造世界规模最大、技术最先进的浆纸航母。

该项目在今天举行的新加坡—中国山东经贸理事会年度会议上正式签约。

新加坡贸工部及人力资源部政务部长李奕贤和中国山东省副省长才利民出席了签约仪式。

此次亚太资源集团的新增投资,是迄今为止新加坡企业在山东省最大的一笔投资,亚太资源集团目前在山东省的总投资额已累计达到450亿人民币。

本次签约的三期扩建项目建设内容包括:扩建二条年产各50万吨的高档纸板生产线,一条年产45万吨高档未涂布文化纸生产线,一条年产70万吨高档涂布文化纸生产线,四条年产各6万吨的高档生活用纸生产线,配套建设三条年产各25万吨的化学机械浆生产线和一条年产30万吨的脱墨制浆线和其他项目及相关配套设施。

该项目已经被列为山东省“十二五”规划的重点项目,也是山东省最大的外商投资项目。

上述项目签约后,将马上在省市两级政府的全力支持下,启动项目前期工作,并在获得中国政府批准后适时分期开工建设。

项目全部建成投产后,山东亚太森博浆纸有限公司产能将达到浆纸各300万吨左右,对山东省经济发展和增加就业将产生积极的推动作用。

新加坡金鹰国际集团(RGE Pte. Ltd.)是一家以资源为基础的多元化跨国工业集团,创立于1973年,总资产达120亿美元,员工5万余人。

集团一贯秉承“优质高效、节能减排、环境和谐”的可持续发展理念,其主要业务涵盖四大领域:林浆纸工业(亚太资源集团),棕榈油加工工业(亚洲种植集团),特种溶解木浆与粘胶纤维(赛得利控股有限公司),能源开发(太平洋油气有限公司),旗下企业遍及新加坡、印尼、中国大陆、香港、马来西亚和巴西。

自上世纪八十年代进入中国以来,新加坡金鹰国际集团先后在江苏、山东、江西、广东、福建等省投资建设了多家技术工艺和环保水平世界领先的工厂。

在发展业务的同时,新加坡金鹰国际集团恪守陈江和先生所倡导的“利民、利国、利业”的经营理念,积极参与各项公益事业。

截至目前,已经为中国公益事业累计捐资逾2.7亿元。

新加坡金鹰国际集团旗下亚太资源集团是世界领先的林浆纸一体化生产商、联合国全球公约签约方、世界可持续发展工商理事会的成员, 也是联合国环境规划署2008年“地球奖”企业合作伙伴。

2005年8月,亚太资源集团收购并控股了山东日照森博浆纸有限责任公司,之后马上进行了包括环境治理在内的技术改造,使企业产能在短期内提升到年产漂白硫酸盐木浆31.5万吨、高档白卡纸板17万吨。

2008年,亚太资源集团斥资113亿元人民币,建设了一条年产100万吨、世界单条规模最大的漂白木浆生产线。

该生产线环保投资巨大,处理效果达到世界先进水平。

2010年11月,山东省省长姜大明亲自出席了亚太森博二期100万吨木浆项目竣工仪式,高度评价亚太森博在环保和清洁生产方面的成绩,称其环保水平世界领先、完全摆脱了传统浆纸行业的“两高一资”生产模式。

目前,亚太森博在技术工艺、产品质量、环保等方面都居于世界最先进水平。

三、云南临沧9.5万吨蔗渣浆稳步推进发布: 2011-4-06 | 来源: 滇糖信息作为云南省临沧市“十一五”发展规划重点招商引资项目,临沧市南华纸业有限公司年产9.5万吨蔗渣浆纸厂总投资13亿元,目前总投资已超过12亿元。

自2010年3月6日试机生产以来,该浆纸厂设备运行正常,2011年1月3日顺利完成试机生产任务,取得了良好的经济效益和社会效益。

截至2010年12月30日,共生产浆板及湿浆53378.098吨,最高日产浆量388.058吨,共销售浆板及湿浆40652.549吨,实现销售收入151789347.4元。

公司员工共694人,使用劳务工450多名,有效解决了临沧市内1200名劳动力就业问题。

为进一步开展下步生产运营工作,公司在2011年1月至2月开展设备检修技改工作,并于3月1日实现顺利开机生产。

该公司充分利用全市现有蔗渣资源,做强做大临沧糖纸产业,加速了我市蔗糖产业向集约化、循环型方向迈进。

浆纸厂的生产原料70%利用南华下属各糖业公司除髓蔗渣,30%利用竹木原料,生产蔗渣浆板和竹浆板,并准备抄造中高档文化生产用纸。

始终把建设原料林基地作为生产“第一车间”。

为解决原料供应困难问题,公司成立了临沧市林业开发有限公司,筹备在临沧投资60亿元发展林浆纸一体化产业,投资45亿元在沧源建设一个年产10万吨的竹浆厂,在双江建设一个年产30万吨的木浆厂;投资15亿元发展原料林基地,计划在双江、沧源、耿马三县区域及其它合适地域发展150万亩原料林基地。

四、亿王亚哥高档办公纸项目落户江苏大丰港发布: 2011-6-08 | 来源: 新华网6月7日,泰国亿王亚哥集团高档办公纸品项目签约仪式在大丰港半岛温泉酒店隆重举行。

泰国亿王亚哥集团总裁张汉阳,泰国驻华大使馆商务处商务公使庄派吉,泰国亿王亚哥集团首席执行官提拉威,盐城市委常委、常务副市长陈正邦以及大丰市领导倪峰、陈平、殷勇、倪向荣、王周斌、范大玉、王海等出席签约仪式。

泰国亿王亚哥集团成立于1989年,是亚洲最大的造纸集团之一,集团旗下拥有林场、大型制浆厂、造纸厂等。

此次亿王亚哥集团在大丰港建设年产100万吨纸、84万吨浆项目,建设2个5万吨级自备码头,总投资20亿美元。

大丰港是国家一类开放口岸,拥有岸线、土地、腹地市场等优势,正在迅速建成江苏沿海特色产业港。

泰国亿王亚哥集团高档办公纸品项目落户大丰港,是双方优势互补、互利共赢的选择,必将为双方做大做强产生深远影响。

陈正邦在项目签约仪式上致辞时说,江苏沿海地区发展上升为国家战略,为盐城市新一轮发展带来了重大历史机遇,也为来盐投资兴业的海内外客商带来了无限商机。

泰国亿王亚哥集团是一家大型跨国企业,是泰国最大的造纸上市公司,这次泰国亿王亚哥集团来盐投资项目,对于推动大丰沿海加快发展,必将起到积极的作用。

陈正邦希望泰国亿王亚哥集团抓紧项目前期工作,加快投资进度,确保项目早日建设。

他同时要求我市要切实抓好跟踪对接,做好服务工作,努力营造良好的投资环境,并以该项目签约为新的起点,努力招引更多大项目、好项目,为推动盐城沿海又好又快发展作出新的更大的贡献。

大丰市委书记倪峰代表市委、市政府对项目的成功签约表示祝贺。

他说,大丰是麋鹿故乡、湿地之都、黄海港城、上海“飞地”,具有港口与岸线、土地与滩涂、海洋与岛屿、风能与光能等独特资源,开发建设造纸项目具有得天独厚的优势。

泰国亿王亚哥集团是亚洲大型造纸企业,在全球造纸行业具有重要地位,该项目成功落户大丰,必将有力推动我市造纸等临港特色产业迅速发展,加速我市新型工业化进程。

倪峰表示,市委、市政府将全力支持该项目在大丰发展,希望双方本着互利共赢的原则,真诚合作,加快项目开发建设,形成产业集聚,共同打造国际一流的造纸生产基地。

大丰市长陈平主持签约仪式。

市政协副主席、大丰港经济区管委会主任倪向荣,泰国亿王亚哥集团首席执行官提拉威分别介绍项目情况。

项目签约仪式前,陈正邦在大丰港半岛温泉酒店亲切会见了庄派吉一行。

倪峰、陈平、殷勇、倪向荣会见时在座。

五、晨鸣湛江林浆纸一体化项目投产发布: 2011-8-05 | 来源: 湛江日报汪洋启动按钮,湛江晨鸣林浆纸一体化项目一期工程正式投产3日上午,随着中共中央政治局委员、广东省委书记汪洋启动按钮,湛江晨鸣林浆纸一体化项目一期工程正式投产。