以前年度损益调整表格

年度损益调整应纳所得税对比情况表(xls 1页)

14

15

16=8*15 17 18=16-17

年

年

年

年

年

ห้องสมุดไป่ตู้

合计

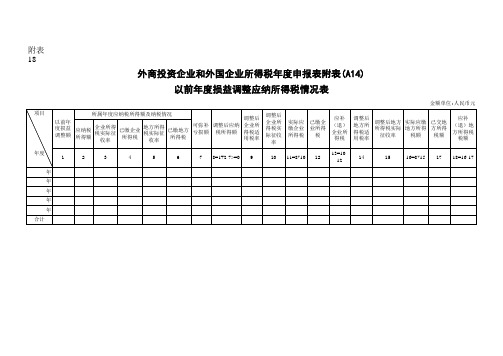

附表 18

外商投资企业和外国企业所得税年度申报表附表(A14)

以前年度损益调整应纳所得税情况表

项目

金额单位:人民币元

所属年度应纳税所得额及纳税情况

以前年 度损益 调整额

应纳税 所得额

企业所得 税实际征

收率

已缴企业 所得税

地方所得 税实际征

收率

已缴地方 所得税

可弥补 亏损额

调整后应纳 税所得额

调整后 企业所 得税适 用税率

调整后 企业所 得税实 际征收

率

实际应 缴企业 所得税

已缴企 业所得

税

应补 (退) 企业所

得税

调整后 地方所 得税适 用税率

调整后地方 实际应缴

所得税实际 地方所得

征收率

税额

已交地 方所得

税额

应补 (退)地 方所得税

税额

年度

1

2

3

4

5

6

7 8=1+2-7>=0 9

10 11=8*10 12

13=1012

以前年度损益调整应纳所得税情况表

金额单位:人民币元

金额单位:人民币元 应补(退) 地方所得税 备注 税额 18=16-17 19

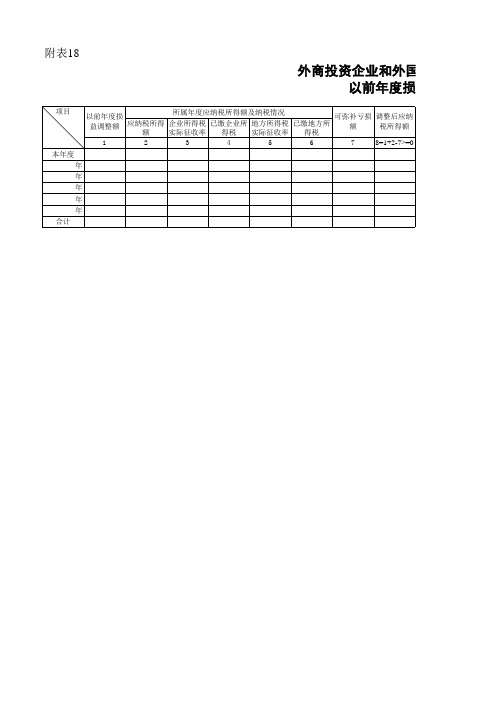

附表18

外商投资企业和外国企业所得税年 以前年度损益调整应纳所

项目 所属年度应纳税所得额及纳税情况 以前年度损 可弥补亏损 调整后应纳 应纳税所得 企业所得税 已缴企业所 地方所得税 已缴地方所 益调整额 额 税所得额 额 实际征收率 得税 实际征收率 得税 8=1+2-7>=0 1 2 3 4 5 6 7 年 年 年 年 年 合计

本度

业和外国企业所得税年度申报表附表(A14) 前年度损益调整应纳所得税情况表

调整后企业 调整后企业 调整后地方 调整后地方 实际应缴企 已缴企业所 应补(退) 实际应缴地 已交地方所 所得税适用 所得税实际 所得税适用 所得税实际 业所得税 得税 企业所得税 方所得税额 得税额 税率 征收率 税率 征收率 11=8*10 13=10-12 16=8*15 9 10 12 14 15 17

损益表excel

1900年度

单位负责 人:

财务负责人:

行 次

本年累计数

1

0.00

2

4

8

0.00

9

10

11

12

13

14

16

0.00

17

18

19

20

25

0.00

复 核 :

账结法

每月报表生成 单位:元 返回目录 后,请务必将

损益表中本月

本年累计数

本年累计数

1月

2月

3月

4月

0.00

0.00

0.00

0.00

0.00

0.00

6月

7月

8月

9月

10月

11月

12月

补充资料

项目

1.出售、处置部分或投资单位所得收益 2.自然灾害发生的损失 3.会计政策变更增加(或减少)利润总额 4.会计估计变更增加(或减少)利润总额 5.债务重组损失 6.其他

单位负责 人:

财务负责人:

所属期:

行 次

本月数

1

0.00

4

0.00

5

0.00

10

0.00

11

0.00

14

0.00

15

0.00

16

0.00

18

0.00

19

0.00

22

0.00

23

0.00

25

0.00

26

0.00

27

0.00

28

0.00

30

0.00

本年累计数

复 核 :

附 位:

0

项目

一、净利润(亏损以“-”号填列) 加:年初未分配利润 其他转入 二、可供分配的利润 减:提取法定盈余公积 提取法定公益金 提取职工奖励及福利基金 提取储备基金 提取企业发展基金 利润归还投资 三、可供投资者分配的利润 减:应付优先股股利 提取任意盈余公积 应付普通股股利 转作资本(或股本)的普通股股利 四、未分配利润

损益表表格

附件2损益表单位负责人: 财务负责人: 填表人:(利润表中的各项目都列有“本月数”和“本年累计数”两栏。

)(一)“本月数”栏 利润表“本月数”栏反映各项目的本月实际发生数。

在编报中期和年度财务报表时,应将“本月数”栏改成“上年数”栏。

1.一般根据账户的本期发生额分析填列 由于该表是反映企业一定时期经营成果的动态报表,因此,该栏内各项目一般根据账户的本期发生额分析填列。

(1)“营业收入”项目,反映企业经营业务所得的收入总额。

本项目应根据“主营业务收入”和“其他业务收入”账户的发生额分析填 (2)“营业成本”项目,反映企业经营业务发生的实际成本。

本项目应根据“主营业务成本”和“其他业务成本”账户的发生额分析填 (3)“营业税金及附加”项目,反映企业经营业务应负担的营业税、消费税、城市维护建设税、资源税、土地增值税和教育费附加等。

(4)“销售费用”项目,反映企业在销售商品和商品流通企业在购入商品等过程中发生的费用。

本项目应根据“营业费用”账户的发生 (5)“管理费用”项目,反映企业行政管理等部门所发生的费用。

本项目应根据“管理费用”账户的发生额分析填列。

(6)“财务费用”项目,反映企业发生的利息费用等。

本项目应根据“财务费用”账户的发生额分析填列。

(7)“资产减值损失”项目,反映企业发生的各项减值损失。

本项目应根据“资产减值损失”账户的发生额分析填列。

(8)“公允价值变动损益”项目,反映企业交易性金融资产等公允价值变动所形成的当期利得和损失。

本项目应根据“公允价值变动损 (8)“投资收益”项目,反映企业以各种方式对外投资所取得的收益。

本项目应根据“投资收益”账户的发生额分析填列;如为投资损 (9)“营业外收入”项目和“营业外支出”项目,反映企业发生的与其生产经营无直接关系的各项收入和支出。

这两个项目应分别根据 (11)“所得税费用”项目,反映企业按规定从本期损益中减去的所得税。

本项目应根据“所得税费用”账户的发生额分析填列。

损益表表格

损益表行业:编制单位:年月单位:万元项目行次本月数本年累计数工业企业:1一、产品销售收入2减:产品销售成本3产品销售费用4产品销售税金及附加5二、产品销售利润6加:其他业务利润7商业企业:8一、商品销售收入9减:销售折扣与折让10商品销售收入净额11减:商品销售成本12经营费用13商品销售税金及附加14二、商品销售利润15加:代购代销收入16三、主营业务利润17加:其他业务利润18旅游、饮食服务企业:19一、营业收入(亏损以一、营业收入(亏损以““-”表示)20减:营业成本21营业费用22营业税金及附加23二、二、经营利润(亏损以经营利润(亏损以经营利润(亏损以““-”表示表示))24交通运输企业:25一、主营业务收入26减:营业成本27营业税金及附加28二、主营业务利润29加:其他业务利润30施工企业:31一、工程结算收入32减:工程结算成本33工程结算税金及附加34二、工程结算利润35加:其他业务利润36其他行业企业:37383940共同项目:42减:管理费用43财务费用44汇兑损失(商业企业)45三(四三(四))、营业利润46加:投资收益47营业外收入48减:营业外支出49四(五四(五))、利润总额50注:如果本表注:如果本表““科目科目““本企业不适用的,可另附《损益表》一、资产损益表定义、什么是损益表?1.1.损益表又称利润表损益表又称利润表损益表又称利润表,,是用以反映公司在一定期间利润实现润实现((或发生亏损或发生亏损))的财务报表。

2.2.损益表损益表损益表是一段时间内公司经营业绩的财务记录是一段时间内公司经营业绩的财务记录是一段时间内公司经营业绩的财务记录,,反映了这段时间的销售收入映了这段时间的销售收入、、销售成本销售成本、、经营费用及税收状况,报表结果为公司实现的利润或形成的亏损收状况,报表结果为公司实现的利润或形成的亏损。

3.3.损益表是一张动态报表损益表是一张动态报表损益表是一张动态报表,,损益表可以为报表的阅读者提供作出合理的经济决策所需要的有关资料者提供作出合理的经济决策所需要的有关资料,,可用来分析利润增减变化的原因用来分析利润增减变化的原因,,公司的经营成本公司的经营成本,,作出投资价值评价等。

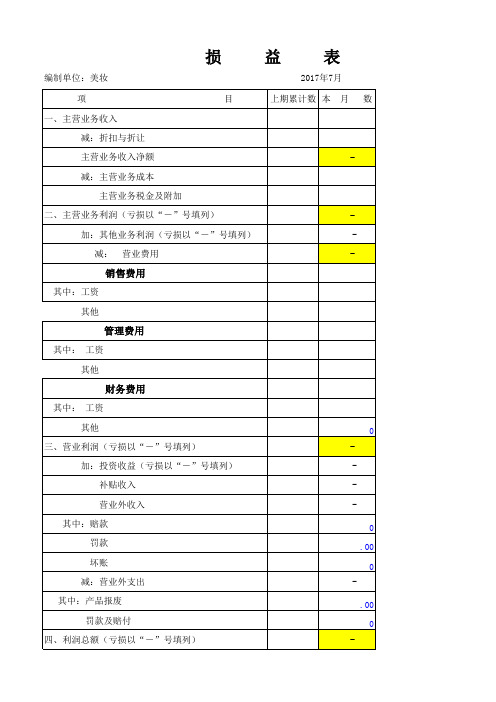

损益表

编制单位:美妆 项 一、主营业务收入 减:折扣与折让 主营业务收入净额 减:主营业务成本 主营业务税金及附加 二、主营业务利润(亏损以“-”号填列) 加:其他业务利润(亏损以“-”号填列) 减: 营业费用 目

益

ห้องสมุดไป่ตู้

表

2017年7月 数

上期累计数 本 月

-

-

-

销售费用

其中:工资 其他

管理费用

其中: 工资 其他

财务费用

其中: 工资 其他 三、营业利润(亏损以“-”号填列) 加:投资收益(亏损以“-”号填列) 补贴收入 营业外收入 其中:赔款 罚款 坏账 减:营业外支出 其中:产品报废 罚款及赔付 四、利润总额(亏损以“-”号填列) .00 0 0

0 .00 0

-

减:所得税 以前年度损益调整(亏损以“—”号填列) 五、净利润(亏损以“-”号填列) -

-

表

单位:元 本年累计数

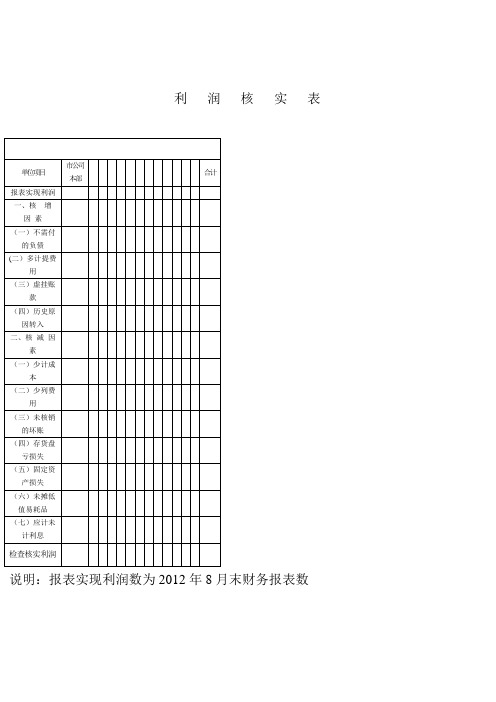

损益调整表

单位项目

市公司本部

合计

报表实现利)多计提费用

(三)虚挂账款

(四)历史原因转入

二、核减因素

(一)少计成本

(二)少列费用

(三)未核销的坏账

(四)存货盘亏损失

(五)固定资产损失

(六)未摊低值易耗品

(七)应计未计利息

检查核实利润

说明:报表实现利润数为2012年8月末财务报表数

盐业系统资产负债权益调整表

2012年8月30日单位:万元

项目

单位

资产总额

调减资产总额

调整后资产总额

负债总额

调减负债总额

调减后负债总额

所有者权益总额

调减后所有者权益总额

市公司本部

合计

损益表Excel图表模板

单位:****有限公司****分公司

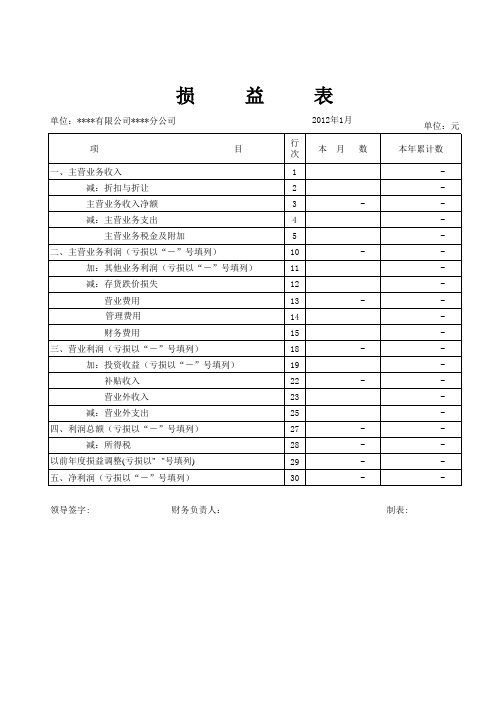

益表

2012年1月

项

目

一、主营业务收入 减:折扣与折让 主营业务收入净额 减:主营业务支出 主营业务税金及附加

二、主营业务利润(亏损以“-”号填列) 加:其他业务利润(亏损以“-”号填列) 减:存货跌价损失 营业费用 管理费用 财务费用

三、营业利润(亏损以“-”号填列) 加:投资收益(亏损以“-”号填列) 补贴收入 营业外收入 减:营业外支出

四、利润总额(亏损以“-”号填列) 减:所得税

以前年度损益调整(亏损以"--"号填列) 五、净利润(亏损以“-”号填列)

行次 本 月 数

1

2

3

-

4

5

10

-

11

12

13

-

14

15

18

-

19

22

-

23

25

27

-

28

-

29

-

30

-

单位:元本ຫໍສະໝຸດ 累计数-领导签字:

财务负责人:

制表:

以前年度损益调整怎么调报表

以前年度损益调整怎么调报表根据企业会计准则(制度)的有关规定:1、'应交税费'项目:调增;2、'未分配利润'项目:调减。

对于利润表,如果不提供上年同期数的,不涉及调整。

以前年度损益调整:一、本科目核算企业本年度发生的调整以前年度损益的事项以及本年度发现的重要前期差错更正涉及调整以前年度损益的事项。

企业在资产负债表日至财务报告批准报出日之间发生的需要调整报告年度损益的事项,也可以通过本科目核算。

二、以前年度损益调整的主要账务处理。

(一)企业调整增加以前年度利润或减少以前年度亏损,借记有关科目,贷记本科目;调整减少以前年度利润或增加以前年度亏损做相反的会计分录。

(二)由于以前年度损益调整增加的所得税费用,借记本科目,贷记“应交税费--应交所得税”等科目;由于以前年度损益调整减少的所得税费用做相反的会计分录。

(三)经上述调整后,应将本科目的余额转入“利润分配--未分配利润”科目。

本科目如为贷方余额,借记本科目,贷记“利润分配--未分配利润”科目;如为借方余额做相反的会计分录。

三、本科目结转后应无余额。

以前年度损益调整修改资产负债表年初数的问题年初数最好不要动,是因为如果改动了的话,新一年报出的期初数与去年报出的年末数有不一致的地方,这是一般企业不想面对,因为会有很多麻烦事。

例如你需要加入附注进行解释,或者向监管机构还有税局进行解释,比较麻烦。

从会计还是审计的角度来说,调整年初数是无可厚非的,但在实务操作中,要视其重大程度的。

如果金额不是非常重大,涉及损益的金额在本年利润表中体现也未尝不可,但如果实在过於重大,就需要调整年初数,而且要加入附注解释调整的原因。

以上就是【以前年度损益调整怎么调报表】的全部解答,如果想要学习更多知识,欢迎大家前往高顿教育官方网站!。

弥补亏损明细表

弥补亏损明细表金额单位:人民币元(列至角分)行次项目年度亏损或盈利金额已弥补过的亏损额本年度可弥补的亏损额可结转下一年度未弥补完的亏损额(各年的亏损额在以后年度的弥补情况)第二年第三年第四年第五年合计1 2 3 4 5 6 7 8 91 第一年*2 第二年*3 第三年* *4 第四年* * *5 第五年* * * *6 本年本年度可弥补的以前年度亏损额可结转下一年度未弥补完的亏损额填报说明一、本表是《非居民企业所得税年度纳税申报表(适用于据实征收企业)》相关栏目的明细补充,反映企业以前年度亏损在本年度弥补的情况。

非居民企业(以下简称“企业”)在纳税年度内无论盈利或者亏损,都必须按照企业所得税法的规定将本表与主表和相关资料一并报送主管税务机关。

企业相关年度亏损和盈利额、已弥补的亏损额以及未弥补的亏损额发生变化的,应按调整后实际数额填报。

本表主要栏目填写如下:年度:填写本纳税年度上诉前五年的年度,填写时依公历年度顺序填写。

盈利或亏损金额:填写依照税法规定调整后经主管税务机关确认的盈利或亏损金额;亏损额以负数表示。

如存在经税务机关审核确认的其他被合并、分立企业的有效亏损额分配结转至(出)本企业的数额,在本栏合并填写,同时提供被合并、分立企业的亏损弥补表和税务机关审核确认的其他被合并、分立企业的有效亏损额分配结转表和相关说明资料。

已弥补过的亏损额:填写每一年度当期亏损额用其以后四个年度盈利额弥补过的金额。

本年度可弥补的亏损额:填写以前年度发生的亏损尚未弥补或未弥补完的亏损额需用本年度盈利额弥补的金额。

该金额应小于或等于本年度实际盈利额。

如本年度为亏损,则弥补额为零。

可结转下一年度未弥补完的亏损额:填写按税法规定可结转到下一年度可弥补的亏损额。

本表一式二份,一份由企业留存,一份由主管税务机关备查。