成本核算标准.docx

五金成本核算标准模板

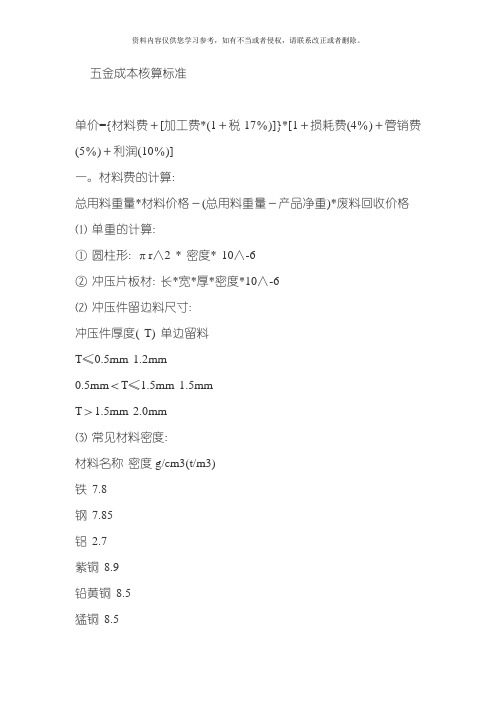

五金成本核算标准单价={材料费+[加工费*(1+税17%)]}*[1+损耗费(4%)+管销费(5%)+利润(10%)]一。

材料费的计算:总用料重量*材料价格-(总用料重量-产品净重)*废料回收价格⑴单重的计算:①圆柱形: πr∧2 * 密度* 10∧-6②冲压片板材: 长*宽*厚*密度*10∧-6⑵冲压件留边料尺寸:冲压件厚度( T) 单边留料T≤0.5mm 1.2mm0.5mm<T≤1.5mm 1.5mmT>1.5mm 2.0mm⑶常见材料密度:材料名称密度g/cm3(t/m3)铁7.8钢7.85铝2.7紫铜8.9铅黄铜8.5猛铜8.5⑷常见材料价格:材料名称含税( 17%) 价格( 元/Kg)单光铁¥6.2不锈钢¥18铝¥20紫铜¥76铅黄铜¥51猛铜¥85⑸废料回收价格:材料名称价格( 元/Kg)废铁¥2.2不锈钢¥14.6紫铜¥44.0铅黄铜¥33.0二、冲制费:一个产品往往由多个工序构成, 每个工序可能用不同吨位的压机,现将不同吨位啤机冲制一次的价格列如下:冲床吨位(T) 冲制费(元/次)16T ¥0.00625T ¥0.00835T ¥0.01045T ¥0.01260T ¥0.01580T ¥0.020110T ¥0.025160T ¥0.030200T ¥0.050200T(双轴) ¥0.060250T(双轴) ¥0.090连续模, 以上的吨位的冲制费要少, 例如250T(双轴)-- ¥0,050 三、机加工费:加工机床种类每小时收费( RMB)传统机床(车,铣,平面磨,内外园磨等) ¥30快走丝线切割¥40CNC加工¥60慢走丝线切割(日立) ¥100长1米, 宽0.9米( 90公分) , 厚度0.05米( 5公分)解:先计算体积:V=0.9×1×0.05=0.045( 立方米)再计算重量因为钢的密度一般就用铁的密度进行计算( 误差能够忽略不讦) 而铁的比重是7.8吨/立方米( 7.8克/立方厘米)因此钢板的重量是0.045×7.8=0.351( 吨)=351( 千克)因此, 90公分宽, 5公分厚, 1米长的钢板大约重量是351公斤钢板重量计算公式:钢管重量( 公斤) =0.00617×直径×直径×长度方钢重量( 公斤) =0.00785×边宽×边宽×长度六角钢重量( 公斤) =0.0068×对边宽×对边宽×长度八角钢重量( 公斤) =0.0065×对边宽×对边宽×长度螺纹钢重量( 公斤) =0.00617×计算直径×计算直径×长度角钢重量( 公斤) =0.00785×( 边宽+边宽-边厚) ×边厚×长度扁钢重量( 公斤) =0.00785×厚度×边宽×长度钢管重量( 公斤) =0.02466×壁厚×( 外径-壁厚) ×长度钢板重量( 公斤) =7.85×厚度×面积园紫铜棒重量( 公斤) =0.00698×直径×直径×长度园黄铜棒重量( 公斤) =0.00668×直径×直径×长度园铝棒重量( 公斤) =0.0022×直径×直径×长度方紫铜棒重量( 公斤) =0.0089×边宽×边宽×长度方黄铜棒重量( 公斤) =0.0085×边宽×边宽×长度方铝棒重量( 公斤) =0.0028×边宽1×边宽×长度六角紫铜棒重量( 公斤) =0.0077×对边宽×对边宽×长度六角黄铜棒重量( 公斤) =0.00736×边宽×对边宽×长度六角铝棒重量( 公斤) =0.00242×对边宽×对边宽×长度紫铜板重量( 公斤) =0.0089×厚×宽×长度黄铜板重量( 公斤) =0.0085×厚×宽×长度铝板重量( 公斤) =0.00171×厚×宽×长度园紫铜管重量( 公斤) =0.028×壁厚×( 外径-壁厚) ×长度园黄铜管重量( 公斤) =0.0267×壁厚×( 外径-壁厚) ×长度园铝管重量( 公斤) =0.00879×壁厚×( 外径-壁厚) ×长度注: 公式中长度单位为米, 面积单位为平方米, 其余单位均为毫米园钢重量( 公斤) =0.00617×直径×直径×长度什么是材料利用率材料利用率是指合格品中包含的材料数量在材料( 原材料) 总消耗量中所占的比重, 即已被利用的材料与实际消耗的材料之比, 说明材料被有效利用的程度。

成本核算规范(范本文)

成本核算规范引言成本核算是企业经营管理的重要环节之一,通过对各项经济业务和成本要素进行记录、分类和计算,为企业提供有效的成本信息,以支持企业的决策和管理工作。

为了确保成本核算工作的准确性和有效性,需要制定一套成本核算规范,明确各项核算内容、计算方法和管理要求,以提高成本核算工作的规范化和标准化水平。

一、核算内容1.1 直接材料成本直接材料成本是指用于生产产品或提供服务的材料的成本,包括购入材料的成本、运输和仓储材料的费用等,需要将材料成本与相应的产品或服务绑定。

1.2 直接人工成本直接人工成本是指直接参与产品生产或服务提供的员工的工资、福利和相关费用,需要将直接人工成本与相应的产品或服务绑定。

1.3 制造费用制造费用是指与产品生产相关的间接材料、间接人工和制造费用,包括生产设备折旧、维护费用、能源费用等,需要按照一定的分配方法将制造费用分摊到产品或服务上。

1.4 销售费用销售费用是指与产品销售相关的费用,包括广告费用、销售人员的工资和提成、市场调研费用等,需要按照一定的分配方法将销售费用分摊到产品或服务上。

1.5 管理费用管理费用是指企业管理运营过程中产生的费用,包括管理人员的工资和福利、办公设备的折旧、办公用品费用等,需要按照一定的分配方法将管理费用分摊到产品或服务上。

二、核算方法2.1 直接成本核算直接成本核算是指将直接材料成本和直接人工成本与产品或服务进行绑定,详细记录每个产品或服务所使用的直接材料和直接人工费用,并计算出每个产品或服务的直接成本。

可以使用成本汇总表、生产工单等工具进行记录和核算。

2.2 间接成本核算间接成本核算是指将制造费用、销售费用和管理费用按照一定的分配方法分摊到产品或服务上。

可以采用直接人工费用、直接材料成本或生产工时等作为分配依据,计算出每个产品或服务的间接成本。

2.3 综合成本核算综合成本核算是将直接成本和间接成本相加,得出每个产品或服务的总成本。

可以使用成本汇总表、成本分析报告等工具进行核算和分析。

成本核算制度.docx范文

成本核算制度文件编号:版次:A/1生效日期:2015.12.1 编制:孙德钦审核:梅丽萍批准:1、目的1.1规范企业成本费用核算工作,保证成本信息真实、完整。

1.2加强企业成本管理,降低成本费用,提高企业经济效益。

2、成本费用核算依据根据财政部颁布的《企业财务通则》和《企业会计准则》、《企业会计制度》及总院财务管理有关规定3、适用范围本制度适用于本公司成本核算制度4、内容4.1成本核算方法本公司成本核算采用标准成本法。

标准成本是一种预计成本,是通过精确的调查、分析与技术测定而制定的,用于评价实际成本和衡量工作效率。

标准成本一般由直接材料、直接人工、制造费用组成,以单位产品的标准消耗量乘以标准的单价计算出来。

4.2成本科目设置主要有生产成本、制造费用、材料成本差异、产成品差异、标准成本更新4.3科目核算内容4.3.1生产成本该科目核算企业进行生产活动所发生的各项产品成本。

包括生产各种产成品、自制半成品、提供劳务、自制材料、自制工具以及自制设备等所发生的各项成本生产成本-直接材料:指产品生产过程中,形成产品的各种原材料;本科目中的材料,主要指直接发放到产品上的各种材料生产成本-直接人工:指直接参加产品生产的工人工资、绩效工资、各种补贴及津贴.生产成本-制造费用:指的是从当月制造费用科目余额中转入的成本4.3.2制造费用该科目核算企业为生产产品和提供劳务而发生的各项间接费用。

该科目按不同的车间、部门设置明细账,帐内按制造费用的内容设专栏,进行明细核算。

4.3.3材料成本差异:该科目核算材料实际成本与标准成本的差异,借方登记实际成本大于标准成本的差异额(超支额)及发出材料应负担的节约差异,贷方登记实际成本小于标准成本的差异额(节约额)以及发出材料应负担的超支差异。

(节约用红字,超支用蓝字) 。

"材料成本差异"科目借方登记超支差异及发出材料应负担的节约差异,贷方登记节约差异及发出材料应负担的超支差异。

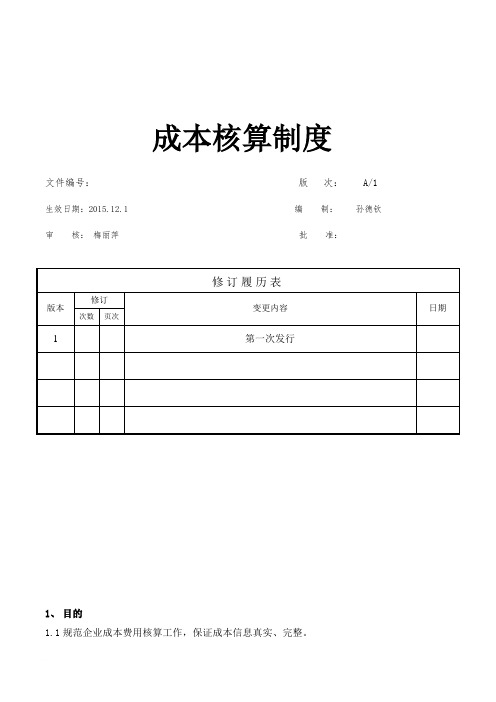

项目成本核算细则

项目成本核算细则1成本核算原则实行总部服务控制,项目分级管理的项目成本一级核算制造成本实施计划实施计划编制依据----公司核定的预算制造成本分包合同施工组织设计——进度计划 ---------------「---公司核定的现场经费一分供方合同----------- 实施计划编制要求按部位、按会计 ------ 核算期I----按不同分包形式由合约部编制,项目协助项目、合约部制订,财务部参与审定详见《项目施工管理手册》有关规定由项目、工程部编制由财务部、人事部核定由物资公司向项目提供分供方合同的复印件由项目合同经理组织各成本责任相关人员编制期间收入的确定2制造成本实施计划成本考核成本考核的依据——公司合约部下达给项目的预算制造成本——项目预算制造成本实施计划(全部、年度、季度)经合约部审核的制造成本收入 报表——公司财务部下达的业务招待费、活动经费、项目现场经费及人事部下达的消费基金 等控制指标项目成本分析报告项目经理部 ---按部位编制阶段制造项目经理部编一 -1成本盈亏分析负责编制并 成本预算收入与实际制分析报告(分单项与专题)报合约部、 成本的对比分析12成本实施计划执财务部按季度编制制造成本预 合约部会同财一 行情况算收入与实际成本的对 务、工程部审计 1—3成本控制工作的比分析室评价报得失项目经理部- 1分析成本盈亏原因定期召开成 ---2制订卜步控制才日本分析会施—3写出成本分析报告并上报合约部、财务部\期间成本分析 竣工成本分析进行下一分部或季度的分析按照《工程项目管理责任目标考核 与奖惩办法》规定进行考核报告数据必须与 财务成本帐相符合约部按竣工决算报量核对项目制 造成本财务部依据核定的预算制造成本调整 制造成本收入差合约部:审定分包决算书一财务部:按项目建立竣工成本台帐物资公司协助 ---工程部提出临建处理方案 资产部协助财务部:代项目清理各项未完债权、债务审计室:负责项目竣工审计,审计 报告交公司主管领导、合 约部、财务部1.竣工决算项目负责与业主核对决算并编制决 算报量项目编制竣工成本表2. 成本决算项目审核分包决算书3. 预提工程保修费项目成本员按规定比例提取进成本4. 资产清理 1) 物资材料 2) 现场临建3)各种资产(如:办公用品) 5. 各项债权、债务的清偿项目成本员牵头、各责任人员办理成本核算报告竣工成本核算报告项目经理部负 责编制并 报公 司财务部、合 约部按部位、按时间 编制实际成本核 算报告项目经理部负责 编制并报告公司 合约部、财务部报告数据必须 与财务成本帐 相符4项目各系统业务员岗位职责4.1商务人员4-1 .1具体负责编制项目预算制造成本实施计划1)编制大分包的直接费成本计划2)编制劳务分包的直接费成本4.1.2负责分包成本的分析1)分包合同履约分析2)零星用工分析4.1.3建立各种基础台帐1)概(预)算、决算台帐2)分包合同结算台帐3)零星用工台帐4)索赔与分包返索赔台帐4.1 .4负责提供项目成本有关资料1)协助工程技术人员对施工方案进行费用分析2)协助材料人员进行材料定额量分析3)提供质量成本资料4.2材料人员4 2 .1参与编制项目预算制造成本相关的材料费实施计划1)编制劳务分包材料消耗计划2)编制技术措施采用材料的计划3)编制劳务分包的材料计划4.2 .2负责劳务分包材料成本分析4 .2 .3建立各种基础台帐1)材料收、发台帐2)甲供料台帐3)分包耗料台帐4)架模租赁使用台帐4.2 .4负责提供项目成本有关资料1)提供分包材料消耗节超资料2)提供质量成本资料4.3工程技术人员4.1参与编制项目施工方案成本实施计划1)编制劳务分包机械台班计划2) 编制大分包合同约定应总包负责的机械台班计划4.2负责机械费、其它直接费成本分析4.3负责编制相关费用计划1) 架模方案2) 冬雨季施工方案3) 技术措施费计划4) 临建方案4.4负责提供项目成本有关资料4- 4质量、安全责任人员4.4.1建立各种基础台帐1) 质量成本统计台帐2) 因工伤事故造成经济损失的统计台帐4.4 .2进行质量成本分析4.5成本员4.5」负责编制项目成本实施计划1) 具体负责编制,现场经费开支计划2) 消费基金计划的编制3) 资金计划的编制4) 项目制造成本实施计划的汇总4.5 .2 严格监督制造成本实施计划的执行,控制成本开支4.5 .3 负责专项成本费用的分析1) 现场经费的分析及业务招待费、消费基金的专项分析2) 工程款回收(拖欠款情况)及资金占用的分析3) 负责将各部门提供的分析报告汇总编制项目成本分析报告4 .5 .4建立各种基础台帐1) 工程款回收台帐2) 分包款(内、外)支付台帐3) 业务招待费台帐4) 消费基金台帐4.5 .5提供项目成本有关资料1) 分包款支付情况2) 质量成本汇总4.6资产管理人员4.6」负责建立项目资产台帐及使用台帐4.6.2定期负责资产台帐与财务帐的核对4.6 .3项目解体后负责资产的清理上述各业务人员的具体工作由公司各业务系统及物资公司负责具体指导、置、落实与帮助。

成本核算办法Microsoft Word 文档

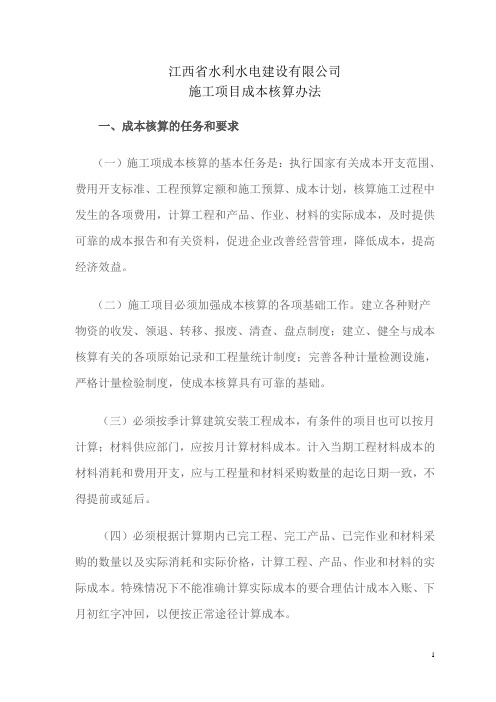

江西省水利水电建设有限公司施工项目成本核算办法一、成本核算的任务和要求(一)施工项成本核算的基本任务是:执行国家有关成本开支范围、费用开支标准、工程预算定额和施工预算、成本计划,核算施工过程中发生的各项费用,计算工程和产品、作业、材料的实际成本,及时提供可靠的成本报告和有关资料,促进企业改善经营管理,降低成本,提高经济效益。

(二)施工项目必须加强成本核算的各项基础工作。

建立各种财产物资的收发、领退、转移、报废、清查、盘点制度;建立、健全与成本核算有关的各项原始记录和工程量统计制度;完善各种计量检测设施,严格计量检验制度,使成本核算具有可靠的基础。

(三)必须按季计算建筑安装工程成本,有条件的项目也可以按月计算;材料供应部门,应按月计算材料成本。

计入当期工程材料成本的材料消耗和费用开支,应与工程量和材料采购数量的起讫日期一致,不得提前或延后。

(四)必须根据计算期内已完工程、完工产品、已完作业和材料采购的数量以及实际消耗和实际价格,计算工程、产品、作业和材料的实际成本。

特殊情况下不能准确计算实际成本的要合理估计成本入账、下月初红字冲回,以便按正常途径计算成本。

(五)企业进行成本核算时,其实际成本的核算范围、项目设置和计算口径,应与国家有关财务制度、施工图预算、施工预算或成本计划取得一致。

投标承包和投资包干的工程,其实际成本的核算范围、项目设置和计算口径,应与按中标价或合同价编制的施工预算取得一致。

(六)企业应按权责发生制的原则计算成本。

凡是当期成本应负担的费用,不论款项是否支付,均应计入当期成本;凡不属于当期成本负担的费用,即使款项已经支付,也不应计入当期成本。

(七)必须划清当期成本与下期成本的界限;不同成本核算对象之间成本的界限;未完施工成本与已完工程成本的界限;在产品成本与产成品成本的界限;承包工程成本与专项工程成本的界限。

(八)对施工过程中所发生的各项费用,必须设置必要的帐册,以审核无误、手续齐全的原始凭证为依据,按照成本核算对象、成本项目、费用类别和单位、部门进行核算,做到真实、准确、完整、及时。

成本核算制度-15页word资料

目录第一章总则 (2)第二章成本费用核算办法 (3)第三章附则 (18)第一章总则第一条为了保证化工事业部成本核算工作的真实、可靠、及时,规范成本核算工作,根据国家企业会计制度及局有关规定,结合化工助剂企业生产经营的特点,制定本办法。

第二条成本费用核算任务及应遵循的基本原则(一)、成本费用核算任务1、严格执行国家有关成本管理与核算的法规、制度,严格遵守成本费用开支范围和标准。

2、搞好成本预测,编制成本预算,建立目标成本管理责任制。

3、全面、准确、及时地组织化工产品成本核算,必须按月计算产品生产成本。

计入当月成本的材料消耗、费用开支与产品产量,起讫日期必须一致,不得提前或延后。

准确提供考核成本的依据,促进企业内部经济责任制的落实。

4、加强内部管理,控制成本支出,监督、考核成本预算的执行过程和结果。

5、根据成本构成,检查各项定额的完成情况,分析成本升降原因,挖掘降低成本的潜力,促进企业改善经营管理,降低成本。

6、采用先进的成本核算、管理方法和手段,提高完善成本管理水平,追求效益最大化。

(二)、成本费用核算应遵循的原则1、按照权责发生制的原则计算成本。

凡是本期成本应负担的费用,不论款项是否支付,均应计入本期成本;凡是不属于本期成本负担的费用,即使款项已经支付,也不应计入本期成本。

2、按照权责发生制的原则划清资本性支出与收益性支出之间的界限;划清产品制造成本与期间费用的界限;划清各种产品之间的费用界限;划清完工产品与期末在产品之间的费用界限。

3、成本计算中的各种费用处理方法,前后各期必须保持一致,不得随意变更。

如需变更,应将变更的原因及其对成本和财务状况的影响在当期的会计报告中加以说明。

4、企业必须根据计算期内完工验收入库的产品数量、实际消耗和实际价格,计算产品的实际成本,不得以估计成本或计划成本代替实际成本。

采用计划成本或定额成本核算的,应按照规定的成本计算期,及时调整为实际成本。

5、成本核算资料必须如实反映生产经营过程的各种消耗,内容必须齐全、真实,记载和编制必须及时。

成本核算管理工作标准

成本核算按工序进行,各工序清晰准确

财务部

生产部

次月4日前

车间月报

仓库收发存汇总表

制作成本报表

C10

1、按工序制作成本分析表,雷蒙工序成本表、水洗水分工序成本表,闪蒸筛分工序成本表。报财务经理审核。

各工序材料、人工、费用核对准确

成本表内容有本月各项费用总额,单耗,累计总额,累计单耗,比较分析成本变动原因。

成本核算管理工作标准

任务名称

节点

任务程序

任务重点

任务标准

责任部门

相关部门

时限

E4

仓库、车间统计根据日常出入库情况,转料单据情况,平时加强核对,月末最后一天前整理好至月末前一天的物料转移报表,1日盘点后,下午编制盘点余额表前整理好,31日转料情况增加到报表上。2号上午核对。

报表统计准确无误,勾稽关系清晰,格式规范。

财务部

生产部

仓库

4小时

生产统计报表

仓库出库汇总表

成品入库表

费用分配

C3

1、材料人工按照直接成本法进行分配核算。

2、制造费用按照工资比例法进行工序分配。

按照合适的分配方式分配制造费用

费用分配准确、清晰、可考

财务部

生产部

次月3日18点前

费用分配表

成本核算

C4

C5

C6

C7

C8

1、按分步法核算成本,按序进行成本核算,雷蒙工序、水洗水分工序、三车间、气分、闪蒸包装工序;

财务部

生产部

次月5

日12点前

成本报表

审核报送

B10

A10

C11

报表报送财务经理、分管领导审核,审核无误后报送相关领导。

注塑件成本核算方法.docx

注塑件成本核算1、一般耗用取得系数是多少?耗用系数分两种情况:一,可以加水口料, 2%-5%二,不可以加水口料,单模水口重量/(单模水口 +成品 )+2%至 5%备注 :水口料可否退回加工主,否则水口料要折价,还要参考订单数量2、不同的设备、吨位、穴数、时间不同,公式分别是什么?一,不同吨位价位 ;例150吨-800至1000元/天120 吨-600 至 800/天,具体情况还要看操作工人数(一台机几人做 )二,每天 (24 小时 )啤模数 ;一般以20至22小时计(可能机,模故障)20(小时 )*60( 分)*60( 秒)/单模周期 (秒)=每天啤塑模数每啤单价 =每天加工费 /每天啤塑模数 ,每穴单价 =每啤单价 /穴数第2 问可能比较复杂,若是不好具体说的话,那么能否给我个范围,或者给我一个样例,比如用什么设备在什么情况下,加工费用是多少?例,150 吨注塑机每天加工费1000 元,每模啤塑周期20 秒出 8 穴)每天啤塑模数 )=3600(秒(单模周期 )/20 秒)*60( 分)*60( 小时 20(1000 元/3600=0.28 元/模0.28 元/8 穴=0.035 穴3、上哪里可以查到不同的注塑机的费用?一般机器的耗损怎么计算?注塑机耗损一般以8 年计例150 吨每台 13 万13万/8 年 /12 个月 =0.1354 万/月塑胶件的成本与很多因素有关系,但主要与以下几点组成:1。

原料成本 ------ 此成本较为好计算,问一原料供应商多少钱 1 公斤,将产品的重量乘以的3%的损耗再乘以原料价,即可得到原料成本;2.机台成本 -------- 此点问一下塑胶厂,不同注塑机的每小时的加工费用是多少?假设 1 台 100吨的注塑机每小时的加工费用为 60 元/小时,那么每分钟的加工费用为 1 元;此时要计算塑胶件的注塑周期是多少时间,模具的开模穴数是多少?假设你要估价的塑胶件的射出周期为 30 秒,那么 1 分钟可以射出 60 秒除以 30 等于二,表示 1 分钟可以射出二模的产品,另外假设模具为一出二穴,那么塑胶件的机台加工费用为 1 元除以 1 分钟内的出模数再除以模具的穴数,得到最终的机台加工成本即 1 元除以 2 模再除以 2 穴,最后等到于 0.25 元/个3.二次加费用二次加工费用包括喷漆/丝印 /电镀等 ,这些都可以问各自的加工工厂.4.包装费用;包装袋等费用 /根据塑胶件的大小体积就可以得出包装的纸箱.运输成本 5.根据送货地点及一次可以装多少货的货柜车费用来除以总的装车数量即可得到的运输每 pc; 成本 ; 其它费用 6.所以还要根据每个厂的不因为以上的成本不包括间接人员及其相关人员的费用, ; 同情况加上一些费用利润 7.的利润,即可得到一个塑胶件的最终成本,利润方 10-30%6 项的总和乘以以上面要根据每 ; 个工厂的情况与订单大小来订注塑成型加工费核算以下是我自己总结出的注塑件加工价格核算(主要是长三角地区):注塑件费用 =材料费 +加工费 +包装费 +运输费说明:1.材料费 =【(1+材料损耗) * 产品重量 * 批量 +调机损耗材料重量 +正常报废率 * 产品重量 * 批量】 *材料单价 /批量其中材料损耗一般为 3%-5%;调机损耗材料重量和正常报废产品重量一般产品为 5000g---15000g注塑机工缴费 * 模具穴数) /成型时间 +批量 /(调机时间 =加工费 .2.其中据我了解目前上海地区注塑机工缴费按注塑机吨位区分为(国产设备)设备吨位(T )工缴费(元/小时)设备吨位(T )工缴费( 元/小时 )8035-45200110-16010045- 60250150-20012065-85300180-22015080-110350200-25018095-140400250-350注塑件价格计算,塑料件报价注塑成形具体是这样的:产品单价 = 材料价格 + 加工费用材料费用 =(实际重量 +损耗) * 材料单价加工费用 =成形周期 * 单价(秒)÷穴数(也就是每件的价格)如果特别要求包装,还要加上包装的费用。

成本计算标准

成本分析計算資料 A一.鐵管單價計算公式:1.圓管:(外徑-厚度) ×厚度×0.02466 ×單價×長度÷1000(mm)2.方管:[(長+ 寬) ×2 ÷3.1416-厚度] ×厚度×0.02466 ×單價×長度÷1000(mm)附鐵管價格明細:(廠商:中鋼/寶華)3. 橢圓管單價計算公式:[(寬×3.1416 + 長) ÷3.1416 –厚度] ×厚度×0.02466 ×單價×長度÷1000(mm)水滴形管: NTD16.7元/KG橢圓管: NTD15.7元/KG二. 鋁管單價計算公式:1.鋁管:(外徑-厚度) ×厚度×0.00854 ×單價×長度÷1000(mm)2.方管:[(長+ 寬) ×2÷3.1416-厚度] ×厚度×0.00854 ×單價×長度÷1000(mm)三、外箱單價計算公式:1.普通外箱:(長+ 寬+ 1) ×(寬+ 高) ×2 ×單價÷10002.天地盒:(長+ 2高+ 1) ×(寬+ 2高+ 1) ×單價÷1000注:長度單位為英寸,單價的單位為每千平方英寸.1英寸=25.4mm附外箱單價明細:3. 半全翼箱:(長+寬+1)×(1.5 ×寬+高)×2×單價÷10004. 全翼箱:(長+寬+1)×(2寬+高)×2×單價÷10005. 隔板紙,牛皮紙,浪紙,刀卡,啤卡的計算公式:長×寬×單價÷1000單位為千平方英寸. 1英寸=25.4MM6.天地盒體積:長*寬*高÷25.43÷1287 (對嗎?)7. 啤卡公式:(展開之長+1英寸)*(展開之寬+1英寸)*單價*1.2 ÷1000+0.18.氣泡紙按面積公式計算: RMB 0.48/㎡PE袋:NT31.2/KG 保利龍: 0.015元/G四. 粉體烤漆單價計算方法:烤漆面積(m2) ×RMB 10~15元/m2(一般色),15~18元/ m2(銀色).五.塑膠件單價計算方法:日產能=23H ÷3600秒÷周期×穴數材料費=原材料費×單重×損耗105%加工費=(人工費+電費+折舊費)÷日產能÷效率92%單價=(材料費+加工費)×115%利潤電費(注塑機為570元,橡膠機為270元),折舊費為67元塑膠價格明細詳見塑膠原料單價一覽表.六.材積計算公式:長×寬×高÷25.4 3÷12 3 (mm)七.裝柜數量計算(台數):貨柜材數÷外箱材積×每箱台數貨柜材數:20’柜:1000材40’柜:2000材40’HQ柜:2300材45’柜:2600材八.每台運輸費用計算:FOB香港:40Ft/40HQFt: 5600 ÷裝柜數量(HKD)20’柜: 3200÷裝柜數量(HKD)FOB鹽田:40Ft: 4200 ÷裝柜數量(HKD)20’柜: 2100÷裝柜數量(HKD)九. 管理費用計算:(原材料費+加工費+包裝費+表面處理費)×8%計算成本時,特別注意幣別和單位的換算!成本分析計算之相關資料B一.成本分析類別:1.原材料類2.成品類二.原材料(零件)成本分類2.沖壓類 2.五金類3. 塑膠類4. 其它類(把套,座墊,包材等)三. 密度:鐵7.8*103千克/米3 鋁2.7PVC 0.91~0.93 PP 1.3~1.58四.計算方法如下:3.沖壓類:零件銷售成本=材料費+加工費+管理費20%+表面處理+稅收+模具分攤費(以6%計算)1>材料費=成品材料費+損耗(30%或50~70%)SPHC: 3500~3600元/吨SPCC: 3700~3800元/吨2>加工費落料: 8 ~15吨——0.08元/kg~0.10元/kg 25~1000吨——0.15元/kg沖孔、整形: 8~15吨——0.05元/kg 25吨——0.10元/kg翻邊: 沖R沖壓件(展開計算最大面積---體積---重量---單價+加工費+運費)沖壓類單價: 3.0t以上4.3元/kg 3.0t以下4.4元/kg 一般用4.0元/kg4.五金類:零件銷售成本=材料費用+加工費用+稅收費用+管理費用(20%)+表面處理費1>材料費:一般以重量來核算材料費用A.AL一般車削按6061 T6計算,即按75NT/kg計算,雜牌鋁36NT/kg(9000元/吨);B.CU: 自動切削一般用青銅,單價為NT44~56/kg; 一般銅套之類的用黃銅;C.鋼鐵:45#(10B21) NT18元/kg A3 NT15.2元/kg易車鐵(快削鋼) NT26元/kg 1018/1008 NT15.2元/kg彈簧鋼分為兩類: a. 琴鋼線NT30元/kg(廠商一般以NT52元/kg計算)b.硬鋼線(比琴鋼線便宜)D.彈簧: a. 重量×7.5 + 加工費15% + 管理費20% + 稅收‘ b. 工序: 繞簧→預壓→磨平→回火2>加工費:A. 車床車削: Φ10*10L(0.03~0.05元/PCS)——自動車床B. 鉆孔加工: Φ8以下(0.03~0.05元/PCS)Φ10~Φ20(0.15~0.20元/PCS)C. 攻牙加工: 0.07~0.10元/PCSD. 銑床加工: 30元/H 60元/H(對外)E. CNC加工: 80~100元/H3>稅收費用:A.增值稅: 可扺稅(17%),不可扺稅(6%)B.普通用稅: 6%C.進出口專用發票: 轉廠•外資不加稅收; 機械類:7%~15%4>管理費用: 20%5>表面處理費用A.CP(鍍鎳)6元/kg: 滾鍍: 5~7元/kg(不用挂具); 挂鍍: SLV(車削本色)B.UCP: 鍍白鋅: 1.10元/kg 鍍藍鋅: 0.90元/kg 鍍叻: 3.5元/kgC.鍍鋅五彩: 1.00元/kgD.染黑(BED)E.防鏽處理: 一般忽略不計F.鍍鈦(TC): 一般以CP的2倍計算:12元/kg5.塑膠類:零件銷售成本=材料費用+加工費用+稅收+管理費用+模具分攤費1>廠內可按以下公式計算:零件成本=材料價格×重量×P(比例系數) P(系數1.2~1.6):可由以前經驗求証或抽樣計算2>塑膠產品成本與重量: 一模穴數,射出時間,機台損耗3>機台時數不同,價位不一樣,常用為150T(吨)4>材料重量為成品重量+浪費回收重量5>常用材質價位見<附表二>6.其它類:1>保利龍: 0.015元/g 成形與隔片不一樣2>發泡倍數不同,成本不同模具費: 大(12000) 小(6000)其他:1. 進料長度計算: 鐵管: 5600÷(下料長度+3)=取整數支支數*(下料長度+3)-3=買料長度鋁管: 2000÷(下料長度+4)=取整支數支數*(下料長度+4)+8=買料長度注: 快拆: 3500÷(下料長度+4)=取整支數支數*(下料長度+4)+8=買料長度4.化工原料基本用量1. 烤漆 1.涂料0.1平方米20g2.天那水0.1平方米48g5. CP 處理大件(按RMB 20~25元/M2) 小件(按RMB 6元/kg)鎳板0.1平方米20g 硫酸鎳0.1平方米11g光澤劑0.1平方米10g 鹽化鎳0.1平方米5g電解脫脂劑0.1平方米9g 活性碳素0.1平方米2g6. AN (陽极有色)處理電解脫脂劑0.1平方米6g 酸性脫脂劑0.1平方米10g染料0.1平方米8g T6 費用按6.0NT/kg計算7. 焊接: 焊道(數量)*單價(RMB0.12~0.15/每道)8. 機加: T6: NTD6.00元/KG9.其它: 材料費=重量*單價(x元/kg) 重量=PVV=(長+2t)*(寬+2t)*高度(此面積為展開之原料面積)加工費0.03~0.04道工序(一般大小)小產品則更便宜損耗(已算在原材料費用里面(長和寬各加2t的損耗)管理費17%+稅金20%經驗: 成本=原材料*1.3倍TV專案: 成本=原材料*1.2倍成本=原材料*1.2倍(T>0.3, 4.4元/KG) (但一般按0.04元/KG計算)。

成本核算规范

成本核算规范本规范旨在规范企业狭义成本核算,即产品的生产成本。

为做好成本核算,企业应建立、健全各项原始记录,包括材料物资的计量、收发、领退和盘点工作,以及各项定额的制定和修订工作。

同时,还需正确确定固定资产的折旧方法、使用寿命、残值以及无形资产的摊销方法和摊销期限等,使成本核算具有可靠的基础。

成本核算的基本程序包括确定成本核算对象和选择适当的成本计算方法,设置直接材料、直接人工、制造费用三个成本项目,收集各种产品的生产量、入库量、在产品盘存量以及材料、工时、能源消耗等数据,审核已发生费用并对其进行严格审核,归集所发生的全部生产费用,并进行费用的分配和公共费用的分配,最后进行完工产品成本与在产品成本的划分。

常用的成本计算方法包括品种法、分步法、分批法、标准成本法、分类法、定额法。

在进行成本核算时,应根据国家和本企业的有关制度、规定进行严格审核,以便对不符合制度和规定的费用,以及各种浪费、损失等加以制止或追究责任。

在没有在产品的情况下,产品成本明细账所归集的生产费用即为完工产品总成本;在有在产品的情况下,就需将产品成本明细账所归集的生产费用按一定的划分方法在完工产品和在产品之间进行划分,从而计算出完工产品成本和月末在产品成本。

本文介绍了成本核算的细节之账务处理。

首先,计算产品的总成本和单位成本可以采用品种法、分批法和分步法。

在品种法和分批法下,产品成本明细账中计算出的完工产品成本即为产品的总成本;而在分步法下,则需根据各生产步骤成本明细账进行逐步结转或平行汇总,计算出产品的总成本。

其次,对于直接材料领用,ERP系统中的材料发出价格采用全月一次加权平均法,根据订单或项目进行核算。

账务处理包括借方生产成本——直接材料——xx项目,和贷方原材料。

再次,对于直接人工核算,需要对当月各生产车间的实际人工费进行计提编制形成《人工费汇总表》。

人工费包括应发工资总额和企业承担的社保、公积金等费用。

账务处理包括借方生产成本——直接人工——xx车间,和贷方应付职工薪酬、职工福利、社会保险费、住房公积金、工会经费、职工教育经费等。

生产成本核算标准

附录:农业企业生产成本的核算一、种植业生产成本的核算(一)成本核算对象企业应根据种植业生产特点和成本管理要求,按照“主要从细,次要从简”的原则确定种植业成本核算对象。

主要产品确定为小麦、水稻、大豆、玉米、棉花、糖料、烟叶、草、剑麻纤维等。

对主要产品,应单独核算其生产成本;对其他农产品可合并核算其生产成本。

(二)成本计算期企业应与其生产周期相一致,在产品产出的月份计算成本。

种植业产品生产成本计算的截止时间因农作物产品特点而异。

粮豆的成本算至入库或在场上能够销售;棉花算至皮棉;纤维作物、香料作物、人参、啤酒花等算至纤维等初级产品;草成本算至干草;不入库的鲜活产品算至销售;入库的鲜活产品算至入库;年底尚未脱粒的作物,其产品成本算至预提脱粒费用。

下年度实际发生的脱粒费用与预提费用的差额,由下年同一产品负担。

(三)成本项目企业应根据具体情况设置成本项目。

一般情况下可设置以下成本项目:1.直接材料,指生产中耗用的自产或外购的种子、种苗、肥料、地膜、农药等。

2.直接人工,指直接从事种植业生产人员的工资、工资性津帖、奖金、福利费。

3.机械作业费,指生产过程中进行耕耙、播种、施肥、中耕除草、喷药、收割等机械作业所发生的费用支出。

4.其他直接费,指除直接材料、直接人工和机械作业费以外的其他直接费用。

5.制造费用,指应摊销、分配计入各产品的间接生产费用。

(四)成本计算参考公式某种作物单位面积(公顷)成本=该种作物生产总成本/该种作物播种面积某种作物主产品单位产量(千克)成本=(该种作物生产总成本-副产品价值)/该种作物主产品产量某种蔬菜应分配的温床(温室)费用={温床(温室)费用总额/实际使用的格日(平方米日)总数}×该种蔬菜占用的格日(平方米日)数草场单位面积(公顷)成本=种草生产总成本/种草总面积干草单位产量(吨)成本=种草生产总成本/干草总产量多次收获的多年生作物,未提供产品前累计发生的费用,按规定比例摊入投产后各期的产品成本。

成本核算标准

成本核算标准规范成本核算标准,方便产品成本核算,提高核算效率及准确性,保证财务平进平出****** 目录******项目ITEM 内容DESCRIPTION 项次PAGE 1成本核算的运行规定 (1)2成本核算流程 (2)3钣金结构加工成本核算作业标准 (3)4原材料成本核算作业标准 (4)5表面处理成本核算作业标准 (5)6装配、包装、运输成本核算作业标准 (6)Tngzs-33成本核算的运行规定1.一般情况下,业务部所接单需做成本核算的,应尽量适合钣金的制作工艺和加工方法,如果需要其它较特殊或不适合钣金制作的,应作慎重考虑并给出充足的时间。

2.需作成本核算的产品有特殊要求或是图纸上无注明要求的,比如包装,表面外观方面,业务部报价申请单上作注明,以免核算出现较大的偏差。

业务部应对每个需做成本核算的做好相应的记录,包括客户名称,工程名称,图纸数量,销售员需完成时间,以及其它的特殊要求。

3.业务部报价申请单应该过工程文员处,由文员作好相应的记录。

工程文员应对所有成本核算进行月底总结,计算出每位客户的最大利润系数及成功率。

作好总结报告提供给业务部。

4.工程成本核算人员应在成本核算表上注明此项工程的加工难度系数,分为低、中、高三级,业务部应根据难度系数、最大利润系数及成功率选择合适的利润系数报价给客户。

5.工程成本核算应该以成本核算申请单到工程日期的先后顺序进行,业务部在成本核算量多,且交期重叠的情况下主动调整核算的优先顺序,并以书面通知工程部进行调整。

6.工程部应尽量达到业务部核算的交期,客观上无法达到业务部所要求核算完成日期的,应提前一天通知业务部,并注明延期日期。

工程文员应统计每月的核算完成达成率。

7.采购部应定期向工程部提供报价所需的相关数据。

工程文员应做好相应的数据更改,并及时传达给工程成本核算员。

成本核算流程业务部交图纸及产品规范给工程部部确认完成日期和其它异常确定加工工艺钣金加工外协加工 外购件钣金成本核算外协询价-采购 外协询价-采购成本提共回复报价回复报价包装费用等成本核算成本核算表回复业务部文件存档填写询价委托书给生管部审核批准钣金结构加工成本核算作业标准1镭射切割费用计算:*氮气切割按540元/H,0.15元/秒*氧气切割按480元/H,0.13元/秒*空气切割按430元/H,0.12元/秒2CNC冲床费用计算:*CNC冲床费用按216元/小时核算(1.0-2.0),料厚小于1.0或大于2.0按照238元/小时。

产品成本核算细则

第一章总则1.1为了进一步加强本公司成本核算工作,保障本公司生产经营活动健康、有序地进行,根根国家颁布的《XX会计法》、《XX会计准则》《XX 产品成本核算制度》等制定本制度。

1.2 根据生产经营特点和管理要求,确定成本核算对象、成本项目和成本计算方法。

1.3成本核算制度是经营管理制度的重要组成B分,各生产经营管理B门应结合本制度完善内B管理流程,明确责任,确保制度的贯彻实施。

1.4 本制度适用于本公司所属全资或控股子公司以及分公司和分公司性质的分支机构。

第二章成本核算的基础工作成本核算是成本和费用管理的基础,各B门应认真组织好成本核算的基础工作。

成本核算的基础工作包括:原始记录、计量验收。

2.1 原始记录2.1.1 各单位应根据生产和管理的实际情况,建立、健全下列各项原始记录:2.1.1.1 材料物资方面的原始记录,应能反映材料的收、发、领、退等物流过程。

包括:材料物资的分类编码、入库单、领料单、退料单、材料物资盘点表等,并做好登记簿和材料仓库台账的记账工作。

2.1.1.2 劳动工资方面的原始记录,应能反映职工人数、调动、考勤、工资、工时利用、停工情况、有关津贴等项记录。

2.1.1.3 设计及工艺改动方面的原始记录,应能反映产品设计改动、工艺路线变化、工时材料定额变动等项的记录。

2.1.1.4 生产方面的原始记录,应能反映产品从材料投入至验收入库的过程,如产品存货编码、生产指令单号、产成品入库库单等。

2.1.1.5 设备使用方面的原始记录,应能反映设备验收、交付使用、维修、封存、调拨、报废的情况,等等。

2.1.2 各单位应指定专职管理原始记录的机构和人员,统一规定各类原始记录的格式、内容、填写、审核、签署、传递、存档等要求,保证原始记录管理的规范化和标准化。

2.2 计量验收各单位应建立健全各项财产、物资的计量验收制度,并保持计量工具的准确性,对材料、工具、在产品、半成品、产成品等的收发和转移,都必须进行计量、点数和质量验收。

成本核算办法

成本核算办法第一章总则第一条为规范公司成本核算工作,提高成本核算的准确性和及时性,制定本办法;第二条公司的控股子公司可自行制定成本核算办法,报公司批准后执行;第二章成本开支范围第三条为生产商品和提供劳务而发生的直接材料、直接工资、其他直接支出和制造费用计入制造成本;1. 直接材料:指生产商品产品和提供劳务过程中所消耗的,直接用于产品生产,构成产品实体的原料及主要材料、外购半成品、以及有助于产品形成的辅助材料和其他直接材料;2. 直接工资:指在生产商品产品和提供劳务过程中,直接参加产品生产的工人工资以及按生产工人工资总额和规定比例计算提取的职工福利费;3. 燃料及动力:指直接用于产品生产的外购燃料和水、电、汽、冷动力费用;4. 制造费用:指应由产品制造成本负担的,不能直接计入各产品成本的有关费用,主要指各生产车间管理人员的工资、奖金、津贴、补贴,职工福利费,生产车间房屋建筑物、机器设备等的折旧费,租赁费不包括融资租赁费,修理费、机物料消耗、低值易耗品摊销,取暖费降温费,水电费,办公费,差旅费,运输费,保险费,设计制图费,试验检验费,劳动保护费,修理期间的停工损失以及其他制造费用;第四条下列各项支出不得计入成本:1.资本性支出,即购置和建造固定资产和其他资产的支出;2.对外投资的支出;3. 无形资产受让开发支出;4. 违法经营罚款和被没收财产损失;5. 税收滞纳金、罚金、罚款;6. 灾害事故损失赔偿;7. 各种捐赠支出;8. 各种赞助支出;9. 分配给投资者的利润;10. 国家规定不得列入成本的其他支出;第三章成本核算的任务、原则第五条公司成本核算的任务是:1. 认真执行国家有关成本开支范围和费用开支标准,合理归集与核算生产经营过程中发生的各项费用,正确计算产品成本并根据公司内部经营管理需要和有关部门的要求,及时准确地提供成本报告和有关分析资料;2. 监督成本费用发生的合规性和合理性;3. 促进企业改善经营管理,降低生产耗费,提高经济效益;第六条成本核算工作的原则1. 按照统一领导、分级管理的原则,建立健全适应市场竞争和内部管理需要的成本费用核算体制;2. 开展成本费用核算工作,加强对二级核算单位以及班组成本核算的组织与管理;3. 成本费用核算工作必须在不断加强与完善各项基础管理工作的前提下进行,使成本费用的核算具有可靠的基础;4. 成本费用计算期应与会计核算期一致,规定为每年1月1日到12月31日,每月1日至当月末;计入当月成本的费用要素消耗和产品产量的起止日期须与成本计算期保持一致,不得提前和延后;5. 成本核算必须坚持权责发生制的原则,应真实准确反映特定会计期间的成本水平的经营成果;6. 成本核算须划清本期成本与下期成本的界限、在产品与产成品的界限、各种产品之间的成本界限;7. 根据计算期内完工验收入库的产品数量、实际消耗和实际价格,计算产品的实际成本,不得以估计成本、目标成本代替实际成本;按计划成本、定额成本进行核算的,应在月末调整为实际成本;8. 遵循谁受益谁承担费用的原则确定成本核算对象,对生产和经营过程中发生的各项费用,应设置成本费用账册,以审核无误手续齐备的原始凭证为依据,对成本项目在各成本核算与管理对象间进行分配,做到真实、准确、完整、及时;9. 公司成本核算中的各项具体方法包括材料计价、价差调整、费用分配方法、完工产品和在产品成本计算等,前后各期必须一致,不得随意变更;如需变更,应报经主管部门批准,并将变更的原因及其对成本费用和财务状况的影响,在当期的会计报告中加以说明;第四章生产费用的分类、归集、分配第七条生产费用按经济内容或性质分类称为生产费用要素;1. 外购材料:指为进行生产经营而耗用的一切从外部购进的原材料及主要材料、半成品、辅助材料、包装物、修理用备件和低值易耗品等;2.外购燃料:指为进行生产经营而耗用的一切外部购进的各种燃料,包括固体、液休和气体燃料;3. 外购动力:指为进行生产经营而耗用的由外部购进的各种动力;4. 工资:指应计入生产费用的职工工资;5. 计提的职工福利费:指按照工资总额的规定比例14%计提的职工福利费;6. 折旧费:指各生产单位房屋建筑物、机器设备等固定资产按照规定的折旧率计算提取的折旧费用;7. 修理费:指按照确定并备案的提存率预提的房屋建筑物、机器设备等各类固定资产的大中小修理费用或直接计入生产费用的修理费用;8. 利息支出:指应计入生产费用的银行借款利息支出减利息收入后的净额;9.税金:指应计入生产费用的各种税金,包括房产税、车船使用税、土地使用税、印花税等;10. 其他支出:指不属于以上各要素的费用支出;如物耗和非物耗等;第八条生产费用按经济用途分类称为成本项目;公司成本项目规定如下:1. 直接材料:直接用于生产构成产品实体的各种原料、主要材料和外购半成品以及有助于产品形成并具有消耗定额的辅助材料,另外包括包装物;2. 燃料及动力:指直接用于产品生产的外购和自制的各种燃料和动力;3. 工资及福利费:直接参加产品生产的工人工资以及按规定比例计提的职工福利费;4.制造费用:指各单位为组织和管理生产所发生的各种费用,包括:1 工资:指车间生产工人以外的管理人员、辅助工人、勤杂人员的工资;2 职工福利费:指按上述人员工资的14%提取的职工福利费;3 折旧费:指车间使用的各类固定资产提取的折旧费;4 修理费:指车间维修各类固定资产和低值易耗品所发生的修理费用;5 办公费:指车间发生的文具、纸张、印刷品等办公费用;6 水电费:指车间非工艺过程用水和照明用电的费用;7 取暖费用:指车间应分担的采暖费用,不包括支付职工取暖费津贴;8 租赁费:指车间从外部租入各种固定资产和工具而支付和租金;9 差旅费:指车间因公外出的各种差旅费、市内交通费;10 机物料消耗:指车间非直接用于产品、劳务的一般消耗材料,不包括修理费用、劳动保护用品等;11保险费:指车间应负担的财产保险费12 低值易耗品摊销:生产车间耗用的通用工具、生产用具、仪器等;13 劳动保护费:车间为保证劳动安全发生的各项费用;包括:应由制造费用开支的各项劳动保护措施费、劳动保护装置维护费、防暑降温费、劳动保护用品等;不包括增加固定资产的劳动安防护措施支出;14 季节性修理期间的停工损失;15 运输费:车间内部运输所发生的费用和运输部门为车间提供的劳务费用;1 6 外部加工费:指车间产品零部件委托外公司加工协作的费用;17 试验检验费:指不能直接计入为鉴定某种产品质量而发生的产品的试验费、原材料、成品及半成品的检验费用、理化试验、质量监控等费用;18 设计制图费:指对产品和工艺进行科研、设计所发生的费用;19 其他:指不属于以上项目的其他应计入制造费用的支出;第九条生产费用归集与分配的原则1. 按产品品种设置成本核算对象,对难以直接计入的间接费用要按合适的标准,在公司包括主营业务、其他所有产品之间分配;企业的产品包括全部的主营业务、其他业务和劳务协作;2. 凡能直接计入各生产线、各作业、各产品的费用均应直接计入;3. 凡不能直接计入各生产线、各作业、各产品的费用,应采用与费用形成有直接关系的分配标准进行分配;4. 分配标准一经确定,不得随意变动;第十条购入材料的成本:1. 生产过程中实际消耗的外购材料的成本包括:买价、外地运杂费、保险费、大宗材料的市内运杂费、运输途中的合理损耗和入库前的挑选整理费用等,但不包括购进材料增值税和购进免税农产品按规定的扣除率计算的进项税额;2. 购进材料直接用于非应税产品的,应按包括进项增值税在内的全部支付价款全额计入材料成本;3. 进口材料的采购成本应包括国外进价、进口税金;第十一条材料费用的归集与分配1. 月终未报账的材料,按计划价办理暂估入库,于材料报账时冲回;2. 采用公司内计划价格进行材料日常核算,月终将耗用材料的计划价调整为实际价格;材料的实际价格与计划价格的差异,使用当月实际差异率,按材料类别或品种核算;其中VB1主要原材料、制剂主要原材料按品种核算,辅助材料、备品备件、包装物、低制易耗品按材料类别核算;3. 材料稽核员根据领料单,将属于直接构成产品实体的材料,计入制造一部生产成本;不能直接计入产品实体的,计入领用部门制造费用;成本核算员将直接计入产品实体的材料按材料稽核员转来的“材料领用单”,以材料核算价分配到各工序、各产品;并将材料成本调整为实际成本;4. 月末车间材料员负责将已领未用的材料办理“假退库”手续;第十二条动力费用的归集与分配1. 动力包括水、电、蒸汽、冷、压缩空气等,分外购自制两种;自制动力以及需经本单位辅助车间处理后使用的外购动力,均应作为辅助生产核算;2. 动力费用根据计量仪表记录的实际耗用数量进行核算,没有计量仪表的,应由动力部门或有关部门确定的合理的分配标准,作为分配动力费用的依据;3. 动力费用的核算要划清生产用和非生产用的界限、内供和外供的界限;第十三条工资及福利费用的归集与分配1. 应当支付给职工的各项工资,应按国家有关规定列入工资总额;各项工资性支出都应按照根据手续完备的原始凭证进行核算和汇集;2. 按照规定的工资制度、工资标准和工资等级,依据有关的原始凭证,正确计算应付工资和实发工资;3. 依据国家有关规定计算、提取和支付职工福利费,不得擅自改变计提比例;每月应付职工的全部工资和提取的职工福利费,按部门、车间进行汇集与分配,分别计入有关科目中;第十四条固定资产的折旧费1. 固定资产的折旧费根据确定的折旧年限和折旧率,按月提取,分类计入各有关科目;固定资产的折旧率应按集团公司的统一会计政策确定,报集团公司财务审计部备案,不能随意变动;2. 公司购置或竣工验收交付试生产的固定资产,都要按经审计确认的资产原值或估计原值入账并计提折旧;对长期不用或不需用的资产要及时办理封存手续;对已交付使用,但尚未办理竣工决算的工程要自交付使用之日起,按照工程预算、造价或工程成本等资料,估价转入固定资产,并据以计提折旧;竣工决算办理完毕以后,按决算数调整原固定资产估价和已提折旧,以保证成本水平的真实性和合理性;第十五条待摊和预提费用1. 待摊费用是指本月发生,但应由本月及以后各月产品成本和期间费用共同负担的费用;待摊费用应按费用的受益期确定分摊期限,但应在一年内摊销完毕;摊销期限在一年以上的待摊费用应在“递延资产”科目核算;2. 预提费用是反映预先分月计入成本费用,但由以后各月支付的费用,预提费用的期限也应按受益期确定;为了使各月成本费用水平均衡,应编制各项预提费用预算分月计入产品成本;实际发生的费用与预提的费用的差额应计入费用支付期的有关成本费用项目;3. 根据公司的实际情况,待摊费用和预提费用应包含如下内容:1 新建、扩建企业或车间一次大量领用的低值易耗品;2 数额较大的固定资产修理费用;3 一次支付的固定资产的租金和租入固定资产的改良支出;4 企业发生的数额较大、应分期计入产品成本的用于新产品、新技术、新工艺的研究开发费;5 按规定应分期计入产品生产成本的技术转让费;6 一次支付的财产保险费;7 按季度或延期支付的流动资金借款利息支出;8 停产检修期间的费用,可以在当年内分月摊销;9 其他经营主管部门批准的待摊、预提费用;第十六条制造费用1. 制造费用按照生产车间和规定的费用项目进行汇集;2. 应由某一成本核算对象单独负担的制造费用,应直接计入;应由一个以上成本核算对象共同负担的制造费用,按各成本核算对象的定额工时比例分配计入;3. 各月发生的制造费用,应当全部由当期完工产品负担;第五章成本核算方法第十七条产品成本核算的基本程序1.对生产过程中发生的生产费用,按成本核算对象和成本项目分别归集,对直接构成产品成本的直接计入,间接费用按一定的分配标准在产品之间分配;2. 计算在产品成本;3. 计算产品的制造成本;第十八条辅助生产车间的生产费用按辅助生产车间提供的产品、劳务、作业的种类和成本项目进行汇集和分配;a 辅助生产车间的劳务、作业成本,按各车间提供的劳务作业量,以计划单位成本,分配给受益单位;b 辅助生产车间按水、电、汽、冷及维修等为成本核算对象,并按成本项目归集生产费用;c 辅助生产车间为提供劳务而发生的费用,扣除车间自用的部分外,应当全部分配给生产车间和管理部门,不得节留;d 辅助生产为各单位提供的产品及劳务,应分别计算实际成本;实际总成本与转给各受益单位的实耗量和计划价格计算的总成本之间的差异,公司财务部门统一分配,计入当期产品成本及管理费用;第十九条成本计算方法:1. 根据原料药产品的生产特点,对维生素B1产品的直接材料按工序采用逐步结转法进行核算,燃料动力、工资及福利费、制造费用等采用按产品产量及一定的分配标准在各品种之间进行分摊核算;2. 根据医药制剂产品的生产特点,采用品种法核算,并以平行结转法核算到片剂、胶囊两条生产线,各生产线分别按配置工序、包装工序核算;直接材料按领用的品种直接计入该产品的生产成本,动力、直接人工、制造费用按品种类别大片剂、小片剂、胶囊等及一定的分配标准分摊核算;3. 月末在制品只结存原材料,动力、直接人工、制造费用等当月发生的其他费用全部由当期完工产品分摊,不留余额;第二十条按照生产产品的品种为成本核算对象并按成本对象设置成本计算表汇集生产费用,每月的生产费用就是该产品的总成本,再除以当月实际产量,就是该产品的单位成本;第二十一条在制品成本和产成品成本1. 公司制造部门应设置台帐,登记在制品的加工数量、完工数量、废品数量,转出数量和结存数量,并定期进行实地盘点;在制品的盘盈、盘亏按规定报批计入“管理费用”;2. 根据在制品的实际结存数量和折合成本量正确计算在制品成本;在制品成本月末只留直接材料成本;3. 制造部门对已完工的产品应及时办理验收交库手续;产成品的收发结存数量,必须在年度内定期与实物进行核对盘点,对产成品的盘盈、盘亏计入“管理费用”;4. 原料药产品月末按照在制品的完工程序折合为约当产量,再根据约当产量与完工产量的比例,计算在制品和完工产品的成本;第九章附则第二十二条本办法由公司财务部门负责解释,从下发之日起执行;。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

成本核算标准范成本核算准,方便品成本核算,提高核算效率及准确性,保平平出******目录******目 ITEM内容 DESCRIPTION次 PAGE 1成本核算的运行定⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯1 2成本核算流程⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯2 3金构加工成本核算作准⋯⋯⋯⋯⋯⋯⋯3 4原材料成本核算作准⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯4 5表面理成本核算作准⋯⋯⋯⋯⋯⋯⋯⋯⋯5 6装配、包装、运成本核算作准⋯⋯⋯⋯⋯6成本核算的运行规定1.一般情况下,业务部所接单需做成本核算的,应尽量适合钣金的制作工艺和加工方法,如果需要其它较特殊或不适合钣金制作的,应作慎重考虑并给出充足的时间。

2.需作成本核算的产品有特殊要求或是图纸上无注明要求的,比如包装,表面外观方面,业务部报价申请单上作注明,以免核算出现较大的偏差。

业务部应对每个需做成本核算的做好相应的记录,包括客户名称,工程名称,图纸数量,销售员需完成时间,以及其它的特殊要求。

3.业务部报价申请单应该过工程文员处,由文员作好相应的记录。

工程文员应对所有成本核算进行月底总结,计算出每位客户的最大利润系数及成功率。

作好总结报告提供给业务部。

4.工程成本核算人员应在成本核算表上注明此项工程的加工难度系数,分为低、中、高三级,业务部应根据难度系数、最大利润系数及成功率选择合适的利润系数报价给客户。

5.工程成本核算应该以成本核算申请单到工程日期的先后顺序进行,业务部在成本核算量多,且交期重叠的情况下主动调整核算的优先顺序,并以书面通知工程部进行调整。

6.工程部应尽量达到业务部核算的交期,客观上无法达到业务部所要求核算完成日期的,应提前一天通知业务部,并注明延期日期。

工程文员应统计每月的核算完成达成率。

7.采购部应定期向工程部提供报价所需的相关数据。

工程文员应做好相应的数据更改,并及时传达给工程成本核算员。

成本核算流程业务部交图纸及产品规范给工程部部确认完成日期和其它异常填写询价委托书给生管部确定加工工艺钣金加工外协加工外购件钣金成本核算外协询价 -采购外协询价-采购成本提共回复报价回复报价包装费用等成本核算成本核算表审核批准回复业务部文件存档钣金结构加工成本核算作业标准1 镭射切割费用计算:*氮气切割按540 元 /H,0.15元/秒*氧气切割按 480 元 /H , 0.13 元 / 秒*空气切割按 430 元 /H,0.12 元 / 秒2CNC 冲床费用计算:*CNC冲床费用按216 元 / 小时核算( 1.0-2.0),料厚小于 1.0 或大于 2.0 按照 238 元 / 小时。

*冲床用工时参照<CNC工时标准 >(直接生产工时):50%档位速度运行时间+20%辅助时间。

3剪床开料费用计算:*剪床开料费用按90 元 / 小时核算。

*板厚小于3mm,每剪一刀按0.15 元 /刀。

工时按 5 秒 /刀。

*板厚大于 3.1mm ,每剪一刀按0.25 元 / 刀。

工时按10 秒 /刀4折弯费用计算:*折弯费用按 180 元 / 小时核算。

*长度 100mm 以下,板厚小于3mm,每折一刀按0.30 元 /折。

工时按10 秒 /刀。

* 长度 100-1000 mm ,板厚小于3mm, 每折一刀按0.40 元 /折。

工时按15 秒 /刀。

* 长度 1001mm 以上,板厚小于3mm ,每折一刀按0.50 元 /折。

工时按20 秒 /刀*长度 100mm 以下,板厚大于 3.1mm,每折一刀按0.20 元 /折。

工时按10 秒 /刀。

*长度 100-1000 mm ,板厚大于 3.1mm,每折一刀按0.25 元 /折。

工时按20 秒 /刀。

*长度 1001mm 以上,板厚大于 3.1mm ,每折一刀按0.40 元 /折。

工时按30 秒 /刀。

5焊接费用计算:* 焊接费用统一按30 元 /H,0.05/ 点*工时按 5 秒 /点或 10 秒 /cm6 种焊、碰焊机焊接费用计算:* 种焊、碰焊机焊接费用按36 小时。

* 钢板碰焊接按0.10 元 /点。

工时按10 秒 /点。

7普通冲床费用计算:*25T普通冲床冲孔、剪角、铆接、翻边按15元 /H , 0.05 元 /工序。

工时按10 秒 /工序。

*25T普通冲床冲包、压型每一道工序按:0.1元 /工序。

*60T普通冲床按 26 元 /H, 0.2 元 /工序。

*80T普通冲床每加工一道工序按:0.4元 /工序。

工时按60 秒 /工序。

8钳工费用计算:*钳工工序包括攻丝、钻孔、沉孔等。

* 每一道钳工工序按:0.05 元 /工序。

工时按10 秒 /工序。

9打磨费用计算:*钢板每一焊点打磨按: 0.05 元 /点, 0.1 元 /cm 。

工时按 10 秒 /点。

11 抛光和人工拉丝费用计算按20 元 /H 。

原材料成本核算作业标准材料和外购件价格根据采购明细确定﹐需根据市场行情随时更新。

产品板材费用核算:1.根据客户提供图纸﹐计算出产品各零部件的展开尺寸﹐根据产品展开尺寸计算单件产品所需材料的重量,再根据材料单价密度表计算出材料费用(材料密度表见附页一)。

如遇到大批量用料或特殊规则板材,按排版数量计算材料成本,需及时与PMC 或采购部确认规则、价格。

2. 根据数控加工特点﹐冲床冲裁搭边为15.0mm ﹐材料夹持部分是80.0mm( 单边 ),以及各零件之间需加刀宽,因此,需要增加20 %计算。

3.特殊采购的外购件按实际发生的费用核算。

4.标准件按实际发生费用核算。

附表一常用材料密度 /价格表材料名称材料代码材料密度材料单价( g/cm3 )(元 /KG )含税 17%冷扎板CRS/SPCC7.92 5.5热扎板SPHC7.92 4.3镀锌钢板SGCC7.85 6.7覆铝锌板ALUZINC7.859.2电解板SECC7.858.1铝板AL5052 2.74320不锈钢板SUS304-2B7.8521.6不锈钢板SUS304-磨砂7.8527.1不锈钢板SUS201-2B7.8510.9不锈钢板SUS201-磨砂7.8511.1不锈钢板SUS201-镜面7.8512.1铜板CU8.9278.00装配、包装、运输成本核算作业标准1装配费用的计算:*常用紧固件、标准件等费用按照成本价X( 20%-30%)核算,见《常用标件价格一览表》。

*特殊采购的标准件、附件按照实际产生的费用核算。

* 厂内装配人工费按:12 元 / 每小时。

2包装费用的计算:*包装材料费按实际用量计算。

*厂内包装人工费按:12 元 / 每小时。

3运输费用的计算:*我司主要路线运输费用报价见《主要路线运输价格一览表》*短途运输价格安装:*大批量按实际发生的费用计算。

*长途运输或出口,费用另计。

当然,我们也不否认一见钟情,就不能天长地久,但不是所有的人,都有这么好的福气,遇到愿意疼你爱你,陪你在俗世烟火里细水长流的人。

让你心动的,不一定可以陪你一生到老,只有愿意陪你在柴米油盐酱醋茶里,过平淡生活的人,才是你最终的选择。

我们很多人,心里都有一颗浪漫的种子,只是有的种子不断发芽,抽枝,最后长成了一棵参天大树。

密匝的情感叶子,遮挡住了现实的视线,沉迷在浪漫的追求之中,不得自拔。

都说婚姻,是一座围城,它围住了你的某一些欲望,尤其对浪漫的欲望。

如果没有婚姻这座围城,那么关于性,人和低级动物,就没有了区别。

那么你的人生,可真谓是乱七八糟。

别一直去询问对方爱不爱你,嘴巴上的甜言蜜语,解决不了现实的残忍。

时间,是最好测量感情的仪器。

只有相互懂得和理解,感情才会不被时间扼杀,谁都渴望心底深处的浪漫。

但是浪漫,只能做为一种生活情趣,而不是生活的全部。

浪漫的感情,是相辅相衬的,需要的是相互的平衡,只有一个人默默付出,那么必定会失败。

婚后的感情,开始也是和婚前一样甜蜜浪漫,幸福。

她在他的眼里,苗条、美丽、活泼可爱,让他如痴如醉;他在她的眼里,正直、淳朴、深情是她的爱之所至。

只是浪漫也会随着时间的迁移逐渐消减。

她变得迷恋家,迷恋美好的生活,而他却开始为了工作,疏忽她。

她犯娇发嗔,他开始不断解释,她不断的原谅,吵闹之后他又开始我行我素。

他们的浪漫爱情花,是凋落了吗?应该不是,而是现实生活,告诉他浪漫不能当饭吃,柴米油盐的日子,也必须工作。

所以说,婚姻,其实就是一种责任。

虽然说谈金钱,是庸俗的,可是没有金钱,拿什么来浪漫?尽管爱你,可是也必须工作。

有一位西方作家说:“纯洁真挚的爱情,是最伟大的,最宝贵的财富。

”无论是妻子还是老公,不光需要浪漫的爱情和温存,更加需要谅解、寄托和信念。

也只有如此,你的生活才会过的满足而丰满。

漫漫人生路,需要在简单中领悟幸福和浪漫的深切道理。

在困境之中相互帮扶,在有足够支撑你浪漫的时候,日子,既要蕴含高雅的诗情画意,也要接受俗世的人间烟火味。

恋爱和婚姻,还是有着本质的差别。

恋爱的时候,是两个人的事情,不在乎父母朋友是否反对,只要觉得快乐浪漫就好。

很多时候恋爱也会让人忘乎所以,法国著名的数学家帕斯卡对爱情,有这样一个描述:伟大的灵魂一旦开始恋爱,就超乎寻常的热烈。