公司理财第8章

【公司理财】罗斯,中文第六版课后习题详细解答05

第三部分未来现金流量估价第5章估价导论:货币的时间价值财务管理中最重要的问题之一是:未来将收到的现金流量,它在今天的价值是多少?答案取决于货币的时间价值,这也是该章的主题。

第6章贴现现金流量估价本章拓展第5章的基本结论,讨论多期现金流量的估价。

我们考虑了许多相关的问题,包括贷款估价、贷款偿付额的计算以及报酬率的决定。

第7章利率债券是一种非常重要的金融工具。

该章示范如何利用第6章的估价技术来决定债券的价格,我们讲述债券的基本特点,以及财经报章如何报道债券的价格。

我们还将考察利率对债券价格的影响。

第8章股票估价第三部分的最后一章考察股票价格的确定,讨论普通股和优先股的重要特点,例如股东的权利,该章还考察了股票价格的报价。

第5 章估价导论:货币的时间价值◆本章复习与自测题5.1 计算终值假定今天你在一个利率为6%的账户存了10 000美元。

5年后,你将有多少钱?5.2 计算现值假定你刚庆祝完19岁生日。

你富有的叔叔为你设立了一项基金,将在你30岁时付给你150 000美元。

如果贴现率是9%,那么今天这个基金的价值是多少?5.3 计算报酬率某项投资可以使你的钱在10年后翻一番。

这项投资的报酬率是多少?利用72法则来检验你的答案是否正确。

5.4 计算期数某项投资将每年付给你9%的报酬。

如果你现在投资15 000美元,多长时间以后你就会有30 000美元?多长时间以后你就会有45 000美元?◆本章复习与自测题解答5.1 我们需要计算在6%的利率下,10 000美元在5年后的终值。

终值系数为:1.065= 1.3382终值为:10 000美元×1.3382 = 13 382.26美元。

5.2 我们要算出在9%的利率下,11年后支付的150 000美元的现值。

贴现系数为:1/(1.09)11= 1/2.5804 = 0.3875这样,现值大约是58 130美元。

5.3 假定你现在投资1 000美元,10年后,你将拥有2 000美元。

罗斯公司理财第八章课后习题答案

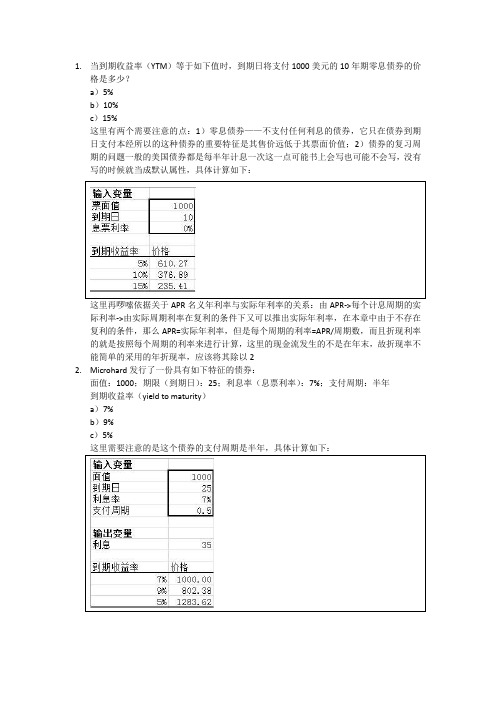

1. 当到期收益率(YTM )等于如下值时,到期日将支付1000美元的10年期零息债券的价格是多少?a )5%b )10%c )15%这里有两个需要注意的点:1)零息债券——不支付任何利息的债券,它只在债券到期日支付本经所以的这种债券的重要特征是其售价远低于其票面价值;2)债券的复习周期的问题一般的美国债券都是每半年计息一次这一点可能书上会写也可能不会写,没有写的时候就当成默认属性,具体计算如下:这里再啰嗦依据关于APR 名义年利率与实际年利率的关系:由APR->每个计息周期的实际利率->由实际周期利率在复利的条件下又可以推出实际年利率,在本章中由于不存在复利的条件,那么APR=实际年利率,但是每个周期的利率=APR/周期数,而且折现利率的就是按照每个周期的利率来进行计算,这里的现金流发生的不是在年末,故折现率不能简单的采用的年折现率,应该将其除以22. Microhard 发行了一份具有如下特征的债券:面值:1000;期限(到期日):25;利息率(息票利率):7%;支付周期:半年到期收益率(yield to maturity )a )7%b )9%c )5%3.Watters雨伞集团公司2年前发型了12年期的债券,票面利率为7.8%,该债券每半年支付一次利息。

如果债券当前售价面值为105%,那么到期收益收益率(YTM)会是多少?答:这道题就没有什么好说的了就是考察一个逼近法和一个2年前,因为售价是面值的105%所以他的期望收益率会低于票面利率,剩下的就只能通过试错来确定了(但也可以千万要注意一般会先算出来3.45%这个数但是这个是一个计息周期的折现率,要将他转换成一年的折现率,由于这里不会存在复利的情况故这里的年折现率只需将半年计的折现率乘以2即可4.公司发行在外的债券期限为13.5年,到期收益率为7.6%,当前价格为1175美元,该债券每半年支付一次利息问该债券的当前价格是多少?这道题漏了一个条件那就是该债券的票面价值是1000,需要记住的是债券的票面值一般5.公司发行了一份面值为1000欧元的债券,期限为15年,票面利率为8.4%,每年支付一6.真实利率=(1+名义利率)/(1+通货膨胀率)-18.根据公式:名义利率=(1+实际利率)*(1+通货膨胀率)-1故本题的答案=7.32%9.略:同样是根据真实利率=(1+名义利率)/(1+通货膨胀率)-1来做10.略11.这个要求了解国债报价表的组成其实就是考英语单词coupon:利息bid:购入价格asked:卖出价格chg:卖出价的变动情况asded yield:到期收益率购买价格是面值的1000(119+19/32)%其一天的卖出价格是面值的1000(120+6/32)%,美国债券市场上的债券面值一般为100012.这道题出现了一个新名词叫做当前收益率,对它的解释是:利息/卖出价格,注意不要和息票利率混淆了,默认面值=100013.这道题需要的注意的是在一道题中使用的折现率与折现周期要统一,不能前半部分是按照年14.这道题有一个隐含条件:在题目中没有明确指出债券价格的时候就将它默认为是1000美元,这里只给出敏感性分析的计算结果:由图可知期限较长的债券对利率风险较为敏感,原因是期限较长的债券的面值的现值较低,相较于期限较短的债券的它的利息年金的现值在价格所占的比重增加说实话从这幅图还真的不好判别到底谁的更加敏感,从斜率来看甚至我觉得高票面利率的债券甚至反应要稍微强一点,到底是不是这样呢?我们来看一下变化的百分比(当到期收益率改变时的价格变化/没有变化前的百分比较少,它的价格中的一大部分的比重来自与面值的现值,如果到期收益率变换那么对它将造成比较大的影响16.说实话这道题让我有点迷糊了,这里的到期收益率YTM和当前收益率都出现过了,但是这里居然冒出来一个实际收益率EAR也就是计算复利复息的那种,债券真的还会支付利息的利息吗??这点我有很大的疑问,不过答案是这么写的,知道的同学可以的话发个17.这道题参考了英文原版答案,发现题中漏了一个条件那就是票面利率=10%,这道题没有什么特点就是考察当以面值出售时,票面利率=期望收益率所以读者自作吧,只是简单的计算题18.这道题也是,首先发票价上的1090包含了四个月的利息,所以半年利息的2/3即可,具体计算留作读者自作19.同18题20.结果如下图所示21.这道题值得注意的是它的最新报价应为871.55美元,还有就是再一次提醒所有的率都是22.根据题目创建了excel电子表格模型,发现当到期收益率=票面利率时,无论期限为多少债券价格都等于票面价值,这可以单过一个定理来进行记忆,也可以通过公示推导得到,具体数学公式推导,读者自作23.本题有一个公式需要了解:资本利得=卖出价格-买入价格,不要考虑折现问题英文原版答案:24.题目比较简单,就是注意一下它的哪一个持有期收益率就是在你持有过程之中所实际得25.这道题比较简单,就是计算量大,注意求完终值再来求现值即可26.这是一道比较好的题,它让我们分清以前的实际年利率和实际利率的差别,虽然只是差了一个字,但是在这道题中却很明显的体现了出来,显示名义年利率(与计息周期有关)->名义利率(与通货膨胀率有关)->除去通货膨胀的名义年利率->周利率,在来使用年金现值计算公式,这里体现了一个重要的思想那就是以年金发生时间间隔来算年金现值27.这是一道非常好的题,具体的思路与26题相似,都是通过实际年利率->出去通货膨胀的实际年利率->除去通货膨胀的名义年利率->除去通货膨胀的名义月利率这里为什么要求出除去通货膨胀的月利率,因为现金流量的发生时间不是在年末,而是在每个月,而这一题的最后一问确是一道更好的题,它求最后一年的名义现金流量,也就是考虑通货膨胀的情况,但我们从一开始计算这道题时就去除了通货膨胀,所以通货膨胀年应该是30+25年,而且因为只是求一个时间点的现金流量,而且不存在求和的情况,故用年度通货膨胀率。

公司理财第八章 资本结构理论:MM理论

证明过程

二、命题II:股东的风险和期望收益率会随着 财务杠杆水平的提高而上升

MM理论(无税)的命题II: RS=R0+D/S×(R0-RD)

第五节 有税的MM理论

一、公司所得税与自制财务杠杆 假定公司所得税税率为25%

二、命题I(含公司税):杠杆公司的价值等 于无杠杆公司的价值加上税盾的价值

二、自制财务杠杆

自制财务杠杆,是指投资者通过购买无杠杆公 司的股票和借债的方式复制出有杠杆公司的权 益回报率的过程。

第四节 MM理论(无税)

无税的MM理论是在莫迪格里安尼和米勒 (1958)中提出来的。

一、命题I:公司价值与财务杠杆水平无关 完美资本市场假设:

(1)无税收; (2)无交易成本; (3)个人可以与企业以相同的利率借贷; (4)永续现金流; (5)同质预期,即股东对未来收益和风险的认知是相同的; (6)无破产成本; (7)完美信息; (8)理性人,投资者是理性的,管理者也是理性的。

但负债比率超过一定的限度后,Kd和Ke加速上 升,因而Ka随着负债比率的上升经历了先下降 后上升的过程,因而公司存在最优资本结构。

一种介于净利理论和营业净利理论之间的理论。

资本成本 P

Ke 企

业

Ka

价 值

Kd

D/V

V 负债比例

第二节 资本结构问题与财务管理目标

例8-1 资本结构与财务管理目标 假定某无杠杆公司的市场价值为1000元,目前

但权益融资投资者的风险会随着负债比 Nhomakorabea的增 加而增加,因而要求的收益率也增加,即Ke则 随着负债比率的增加而增加。

资 金 成 本

Ke

企 业

公司理财习题7-8

第七章练习题及解答一、单项选择题1.在企业有盈利情况下,下列有关外部融资需求表述正确的是()。

A.销售增加必然引起外部融资需求的增加B.销售净利率提高会引起外部融资需求的增加C.股利支付率提高会引起外部融资需求的增加D.资产周转率提高必然引起外部融资需求的增加2.从发行公司的角度看,股票包销的优点有()。

A.可获得部分溢价收入 B.降低发行费用C.可获一定租金 D.不承担发行风险3.从公司理财的角度看,与长期借款筹资相比较,普通股筹资的优点是()。

A.筹资速度快 B、筹资风险小 C.筹资成本小 D.筹资弹性大4.从筹资的角度,下列筹资方式中资本成本最高的是()。

A.债券 B.长期借款 C.融资租赁 D.普通股5.以下哪一种说法是不正确的()。

A.权益资本是一种永久性资金,负债资本是一种有限期资金B.权益资本是企业财务实力的象征C.负债比率越高,财务风险越大D.债权人要求的报酬率比股东要求的报酬率高些6.如果一个企业的负债比率很高,则下列哪种说法正确()。

A.企业的经济效益差 B.企业的经营风险大C.企业的财务风险大 D.企业的融资渠道少7.当市场利率高于债券票面利率时,该债券将()发行。

A.溢价B.折价C.平价D.无法确定单项选择题参考答案:1. C 2.D 3. B 4.D 5.D 6.C 7. B二、多项选择题1.企业所需要的外部融资量取决于()。

A.销售的增长 B.股利支付率C.销售净利率 D.可供动用金融资产2.负债融资与股票融资相比,其缺点是()。

A.资本成本较高 B.具有使用上的时间性C.形成企业固定负担 D.财务风险较大3.企业筹资必须遵循哪些原则()。

A.效益性原则 B.及时性原则C.合理性原则 D.优化资金结构原则4.吸收直接投资中的出资方式,主要有()。

A.以现金出资 B.以实物出资C.以工业产权出资 D.以土地使用权出资5.企业筹资的目的主要有()。

A.创建企业B.企业扩张C.偿还债务D. 调整资本结构6.以下属于筹资方式的是()。

公司理财第九版 -第8章

特例:Zero Growth

• If dividends are expected at regular intervals forever, then this is a perpetuity and the present value of expected future dividends can be found using the perpetuity formula,永续年金形式

– P0 = 4 / (.16 - .06) = $40 – Remember that we already have the dividend expected next year, so we don’t multiply the dividend by 1+g

8-16

Example 8.3 – Gordon Growth Company - II

D1 = $2; g = 5%

8-15

Example 8.3 Gordon Growth Company - I

• Gordon Growth Company is expected to pay a dividend of $4 next period, and dividends are expected to grow at 6% per year. The required return is 16%. • What is the current price?

• Supernormal growth 非正常增长

– Dividend growth is not consistent initially, but settles down to constant growth eventually – The price is computed using a multistage model

罗斯《公司理财》(第11版)笔记和课后习题详解

读书笔记模板

01 思维导图

03 读书笔记 05 作者介绍

目录

02 内容摘要 04 目录分析 06 精彩摘录

思维导图

本书关键字分析思维导图

习题

笔记

经典 书

第章

风险

预算

笔记

教材

习题 复习

收益

第版

笔记

市场

习题

定价

资本

期权

内容摘要

内容摘要

本书是罗斯的《公司理财》(第11版)(机械工业出版社)的学习辅导电子书。本书遵循该教材的章目编排, 包括8篇,共分31章,每章由两部分组成:第一部分为复习笔记;第二部分为课(章)后习题详解。本书具有以 下几个方面的特点:(1)浓缩内容精华,整理名校笔记。本书每章的复习笔记对本章的重难点进行了整理,并参 考了国内名校名师讲授罗斯的《公司理财》的课堂笔记,因此,本书的内容几乎浓缩了经典教材的知识精华。(2) 选编考研真题,强化知识考点。部分考研涉及到的重点章节,选编经典真题,并对相关重要知识点进行了延伸和 归纳。(3)解析课后习题,提供详尽答案。国内外教材一般没有提供课(章)后习题答案或者答案很简单,本书 参考国外教材的英文答案和相关资料对每章的习题进行了详细的分析。(4)补充相关要点,强化专业知识。一般 来说,国外英文教材的中译本不太符合中国学生的思维习惯,有些语言的表述不清或条理性不强而给学习带来了 不便,因此,对每章复习笔记的一些重要知识点和一些习题的解答,我们在不违背原书原意的基础上结合其他相 关经典教材进行了必要的整理和分析。

12.1复习笔记 12.2课后习题详解

第13章风险、资本成本和估值

13.1复习笔记 13.2课后习题详解

公司理财(第5版)第8章 资本预算中现金流量的估算

所得税

34

153

153

加:折旧

200

200

200

经营现金流量

266

497

497

4

5

240

0

81.6

0

200

200

358.4 200

ห้องสมุดไป่ตู้

• 2.测算净营运资本的变化

– 净营运资本(net working capital)指流动资产与流动负债之差。 – 把净利润调整为经营活动产生的现金流量时,需要做一个重要的调

• (一)现金流量转移

– 评价一个项目时,要考虑投资方案对公司其他项目的影响。 – 在测算增量现金流量时,我们应该把公司作为一个整体来考虑,而不

是仅仅着眼于某一独立的项目。

• (二)沉没成本

– 沉没成本是过去已经发生而且与现在决策无关的成本。 – 计算增量现金流量时应该对沉没成本忽略不计

• (三)机会成本

• 案例8-1 红光公司的资本预算项目 (详情见书P166) • 在该案例中,涉及了红光日用化工公司投资新项目的各项

收支。在进行资本预算时,关键的问题是判断和识别哪些 现金流量属于增量现金流量。

– 1.市场测试费用的处理 • 该案例中5万元的市场测试费用属于沉没成本,因为不管该项目 是否上马,市场测试环节中的现金流出已经发生,与该新产品决 策没有关系,故不应包括在洁净液项目的现金流量中。

– 经营现金流量=销售收入-经营成本-所得税

– (3)期末现金流量。指投资项目完结时所发生的现金流量,主要包括 • 固定资产的残值收入或变价收入 • 原有垫支在各种流动资产上的资金的收回 • 停止使用土地的变价收入等。

• 2.按现金的流入、流出来表述。

罗斯《公司理财》重点知识整理上课讲义

罗斯《公司理财》重点知识整理上课讲义罗斯《公司理财》重点知识整理第一章导论1. 公司目标:为所有者创造价值公司价值在于其产生现金流能力。

2. 财务管理的目标:最大化现有股票的每股现值。

3. 公司理财可以看做对一下几个问题进行研究:1. 资本预算:公司应该投资什么样的长期资产。

2. 资本结构:公司如何筹集所需要的资金。

3. 净运营资本管理:如何管理短期经营活动产生的现金流。

4. 公司制度的优点:有限责任,易于转让所有权,永续经营。

缺点:公司税对股东的双重课税。

第二章会计报表与现金流量资产 = 负债 + 所有者权益(非现金项目有折旧、递延税款)EBIT(经营性净利润) = 净销售额 - 产品成本 - 折旧EBITDA = EBIT + 折旧及摊销现金流量总额CF(A) = 经营性现金流量 - 资本性支出- 净运营资本增加额 = CF(B) + CF(S)经营性现金流量OCF = 息税前利润 + 折旧 - 税资本性输出 = 固定资产增加额 + 折旧净运营资本 = 流动资产 - 流动负债第三章财务报表分析与财务模型1. 短期偿债能力指标(流动性指标)流动比率 = 流动资产/流动负债(一般情况大于一)速动比率 = (流动资产 - 存货)/流动负债(酸性实验比率)现金比率 = 现金/流动负债流动性比率是短期债权人关心的,越高越好;但对公司而言,高流动性比率意味着流动性好,或者现金等短期资产运用效率低下。

对于一家拥有强大借款能力的公司,看似较低的流动性比率可能并非坏的信号2. 长期偿债能力指标(财务杠杆指标)负债比率 = (总资产 - 总权益)/总资产 or (长期负债 + 流动负债)/总资产权益乘数 = 总资产/总权益 = 1 + 负债权益比利息倍数 = EBIT/利息现金对利息的保障倍数(Cash coverage radio) = EBITDA/利息3. 资产管理或资金周转指标存货周转率 = 产品销售成本/存货存货周转天数 = 365天/存货周转率应收账款周转率 = (赊)销售额/应收账款总资产周转率 = 销售额/总资产 = 1/资本密集度4. 盈利性指标销售利润率 = 净利润/销售额资产收益率ROA = 净利润/总资产权益收益率ROE = 净利润/总权益5. 市场价值度量指标市盈率 = 每股价格/每股收益EPS 其中EPS = 净利润/发行股票数市值面值比 = 每股市场价值/每股账面价值企业价值EV = 公司市值+ 有息负债市值- 现金EV乘数= EV/EBITDA6. 杜邦恒等式ROE = 销售利润率(经营效率)x总资产周转率(资产运用效率)x权益乘数(财杠)ROA = 销售利润率x总资产周转率7. 销售百分比法假设项目随销售额变动而成比例变动,目的在于提出一个生成预测财务报表的快速实用方法。

罗斯公司理财第九版第八章课后答案对应版(英汉)金融专硕复习

第八章:利率和债券估值1. a. P = $1,000/(1 + .05/2)⌒20 = $610.27b. P = $1,000/(1 + .10/2)⌒20 = $376.89c. P = $1,000/(1 + .15/2)⌒20 = $235.412.a. P = $35({1 – [1/(1 + .035)]⌒50 } / .035) + $1,000[1 / (1 + .035)⌒50]= $1,000.00When the YTM and the coupon rate are equal, the bond will sell at par.b. P = $35({1 – [1/(1 + .045)]⌒50 } / .045) + $1,000[1 / (1 + .045)⌒50]= $802.38When the YTM is greater than the coupon rate, the bond will sell at a discount.c. P = $35({1 – [1/(1 + .025)]⌒50 } / .025) + $1,000[1 / (1 + .025)⌒50]= $1,283.62When the YTM is less than the coupon rate, the bond will sell at a premium.3. P = $1,050 = $39(PVIFAR%,20) + $1,000(PVIFR%,20) R = 3.547%YTM = 2 *3.547% = 7.09%4. P = $1,175 = C(PVIFA3.8%,27) + $1,000(PVIF3.8%,27) C = $48.48年收益:2 × $48.48 = $96.96则票面利率:Coupon rate = $96.96 / $1,000 = .09696 or 9.70%5. P = €84({1 – [1/(1 + .076)]⌒15 } / .076) + €1,000[1 / (1 + .076)⌒15] = €1,070.186. P = ¥87,000 = ¥5,400(PVIFAR%,21) + ¥100,000(PVIFR%,21) R = 6.56%7. 近似利率为:R = r + h= .05 –.039 =.011 or 1.10%根据公式(1 + R) = (1 + r)(1 + h)→(1 + .05) = (1 + r)(1 + .039)实际利率= [(1 + .05) / (1 + .039)] – 1 = .0106 or 1.06%8. (1 + R) = (1 + r)(1 + h)→R = (1 + .025)(1 + .047) – 1 = .0732 or 7.32%9. (1 + R) = (1 + r)(1 + h)→h = [(1 + .17) / (1 + .11)] – 1 = .0541 or 5.41%10. (1 + R) = (1 + r)(1 + h)→r = [(1 + .141) / (1.068)] – 1 = .0684 or 6.84%11. The coupon rate is 6.125%. The bid price is:买入价= 119:19 = 119 19/32 = 119.59375%⨯ $1,000 = $1,195.9375The previous day‘s ask price is found by:pr evious day‘s ask price = Today‘s asked price – Change = 119 21/32 – (–17/32) = 120 6/32 前一天的卖出价= 120.1875% ⨯ $1,000 = $1,201.87512.premium bond当前收益率= Annual coupon payment / Asked price = $75/$1,347.1875 = .0557 or 5.57% The YTM is located under the ―Asked yield‖column, so the YTM is 4.4817%.Bid-Ask spread = 134:23 – 134:22 = 1/3213.P = C(PVIFAR%,t) + $1,000(PVIFR%,t)票面利率为9%:P0 = $45(PVIFA3.5%,26) + $1,000(PVIF3.5%,26) = $1,168.90P1 = $45(PVIFA3.5%,24) + $1,000(PVIF3.5%,24) = $1,160.58P3 = $45(PVIFA3.5%,20) + $1,000(PVIF3.5%,20) = $1,142.12P8 = $45(PVIFA3.5%,10) + $1,000(PVIF3.5%,10) = $1,083.17P12 = $45(PVIFA3.5%,2) + $1,000(PVIF3.5%,2) = $1,019.00P13 = $1,000票面利率为7%:P0 = $35(PVIFA4.5%,26) + $1,000(PVIF4.5%,26) = $848.53P1 = $35(PVIFA4.5%,24) + $1,000(PVIF4.5%,24) = $855.05P3 = $35(PVIFA4.5%,20) + $1,000(PVIF4.5%,20) = $869.92P8 = $35(PVIFA4.5%,10) + $1,000(PVIF4.5%,10) = $920.87P12 = $35(PVIFA4.5%,2) + $1,000(PVIF4.5%,2) = $981.27P13 = $1,00014.PLaurel = $40(PVIFA5%,4) + $1,000(PVIF5%,4) = $964.54PHardy = $40(PVIFA5%,30) + $1,000(PVIF5%,30) = $846.28Percentage change in price = (New price -Original price) / Original price△PLaurel% = ($964.54 -1,000) / $1,000 = -0.0355 or -3.55%△PHardy% = ($846.28 -1,000) / $1,000 = -0.1537 or -15.37%If the YTM suddenly falls to 6 percentPLaurel = $40(PVIFA3%,4) + $1,000(PVIF3%,4) = $1,037.17PHardy = $40(PVIFA3%,30) + $1,000(PVIF3%,30) = $1,196.00△PLaurel% = ($1,037.17 -1,000) / $1,000 = +0.0372 or 3.72%△PHardy% = ($1,196.002 -1,000) / $1,000 = +0.1960 or 19.60%15. Initially, at a YTM of 10 percent, the prices of the two bonds are:P Faulk = $30(PVIFA5%,16) + $1,000(PVIF5%,16) = $783.24P Gonas = $70(PVIFA5%,16) + $1,000(PVIF5%,16) = $1,216.76If the YTM rises from 10 percent to 12 percent:P Faulk = $30(PVIFA6%,16) + $1,000(PVIF6%,16) = $696.82P Gonas = $70(PVIFA6%,16) + $1,000(PVIF6%,16) = $1,101.06Percentage change in price = (New price – Original price) / Original price△PFaulk% = ($696.82 -783.24) / $783.24 = -0.1103 or -11.03%△PGonas% = ($1,101.06 -1,216.76) / $1,216.76 = -0.0951 or -9.51%If the YTM declines from 10 percent to 8 percent:PFaulk = $30(PVIFA4%,16) + $1,000(PVIF4%,16) = $883.48PGonas = $70(PVIFA4%,16) + $1,000(PVIF4%,16) = $1,349.57△PFaulk% = ($883.48 -783.24) / $783.24 = +0.1280 or 12.80%△PGonas% = ($1,349.57 -1,216.76) / $1,216.76 = +0.1092 or 10.92%16.P0 = $960 = $37(PVIFAR%,18) + $1,000(PVIFR%,18) R = 4.016% YTM = 2 *4.016% = 8.03%Current yield = Annual coupon payment / Price = $74 / $960 = .0771 or 7.71% Effective annual yield = (1 + 0.04016)⌒2 – 1 = .0819 or 8.19%17.P = $1,063 = $50(PVIFA R%,40) + $1,000(PVIF R%,40) R = 4.650% YTM = 2 *4.650% = 9.30%18.Accrued interest = $84/2 × 4/6 = $28Clean price = Dirty price – Accrued interest = $1,090 – 28 = $1,06219.Accrued interest = $72/2 × 2/6 = $12.00Dirty price = Clean price + Accrued interest = $904 + 12 = $916.0020.Current yield = .0842 = $90/P0→P0 = $90/.0842 = $1,068.88P = $1,068.88 = $90{[(1 – (1/1.0781)⌒t ] / .0781} + $1,000/1.0781⌒t $1,068.88 (1.0781)⌒t = $1,152.37 (1.0781)⌒t – 1,152.37 + 1,000t = log 1.8251 / log 1.0781 = 8.0004 ≈8 years21.P = $871.55 = $41.25(PVIFA R%,20) + $1,000(PVIF R%,20) R = 5.171% YTM = 2 *5.171% = 10.34%Current yield = $82.50 / $871.55 = .0947 or 9.47%22.略23.P: P0 = $90(PVIFA7%,5) + $1,000(PVIF7%,5) = $1,082.00P1 = $90(PVIFA7%,4) + $1,000(PVIF7%,4) = $1,067.74Current yield = $90 / $1,082.00 = .0832 or 8.32%Capital gains yield = (New price – Original price) / Original priceCapital gains yield = ($1,067.74 – 1,082.00) / $1,082.00 = –0.0132 or –1.32%D: P0 = $50(PVIFA7%,5) + $1,000(PVIF7%,5) = $918.00P1 = $50(PVIFA7%,4) + $1,000(PVIF7%,4) = $932.26Current yield = $50 / $918.00 = 0.0545 or 5.45%Capital gains yield = ($932.26 – 918.00) / $918.00 = 0.0155 or 1.55%24. a.P0 = $1,140 = $90(PVIFA R%,10) + $1,000(PVIF R%,10) R = YTM = 7.01%b.P2 = $90(PVIFA6.01%,8) + $1,000(PVIF6.01%,8) = $1,185.87P0 = $1,140 = $90(PVIFA R%,2) + $1,185.87(PVIF R%,2)R = HPY = 9.81%The realized HPY is greater than the expected YTM when the bond was bought because interest rates dropped by 1 percent; bond prices rise when yields fall.25.PM = $800(PVIFA4%,16)(PVIF4%,12)+$1,000(PVIFA4%,12)(PVIF4%,28)+ $20,000(PVIF4%,40) PM = $13,117.88Notice that for the coupon payments of $800, we found the PV A for the coupon payments, and then discounted the lump sum back to todayBond N is a zero coupon bond with a $20,000 par value; therefore, the price of the bond is the PV of the par, or:PN = $20,000(PVIF4%,40) = $4,165.7826.(1 + R) = (1 + r)(1 + h)1 + .107 = (1 + r)(1 + .035)→r = .0696 or 6.96%EAR = {[1 + (APR / m)]⌒m }– 1APR = m[(1 + EAR)⌒1/m – 1] = 52[(1 + .0696)⌒1/52 – 1] = .0673 or 6.73%Weekly rate = APR / 52= .0673 / 52= .0013 or 0.13%PVA = C({1 – [1/(1 + r)]⌒t } / r)= $8({1 – [1/(1 + .0013)]30(52)} / .0013)= $5,359.6427.Stock account:(1 + R) = (1 + r)(1 + h) →1 + .12 = (1 + r)(1 + .04) →r = .0769 or 7.69%APR = m[(1 + EAR)1/⌒1/m– 1]= 12[(1 + .0769)⌒1/12– 1]= .0743 or 7.43%Monthly rate = APR / 12= .0743 / 12= .0062 or 0.62%Bond account:(1 + R) = (1 + r)(1 + h)→1 + .07 = (1 + r)(1 + .04)→r = .0288 or 2.88%APR = m[(1 + EAR)⌒1/m– 1]= 12[(1 + .0288)⌒1/12– 1]= .0285 or 2.85%Monthly rate = APR / 12= .0285 / 12= .0024 or 0.24%Stock account:FVA = C {(1 + r )⌒t– 1] / r}= $800{[(1 + .0062)360 – 1] / .0062]}= $1,063,761.75Bond account:FVA = C {(1 + r )⌒t– 1] / r}= $400{[(1 + .0024)360 – 1] / .0024]}= $227,089.04Account value = $1,063,761.75 + 227,089.04= $1,290,850.79(1 + R) = (1 + r)(1 + h)→1 + .08 = (1 + r)(1 + .04) →r = .0385 or 3.85%APR = m[(1 + EAR)1/m– 1]= 12[(1 + .0385)1/12– 1]= .0378 or 3.78%Monthly rate = APR / 12= .0378 / 12= .0031 or 0.31%PVA = C({1 – [1/(1 + r)]t } / r )$1,290,850.79 = C({1 – [1/(1 + .0031)]⌒300 } / .0031)C = $6,657.74FV = PV(1 + r)⌒t= $6,657.74(1 + .04)(30 + 25)= $57,565.30。

企业管理概论第八章-公司理财

但就在2001年末,安然宣布第三季度录得6.4亿美

元的亏损,美国证监会进行调查,发现安然以表外

(投资合伙)形式,隐瞒了5亿美元的债务,亦发现该

公司在1997年以来虚报利润5.8亿美元。

在此同时,安然的股价暴跌,由2001年初时的80

美元跌至80美分。同年12月,安然申请破产保护令,

但在之前10个月内,公司却因为股票价格超过预期目

2.股利支付方式 —现金股利 —财产股利(现金以外资产) —负债股利(主要是债券或应付票据) —股票股利(我国实务中较为常用)

很少见,但并 非法律禁止

3.股利理论

Kr = D1/P0 +

G

D1/P0

股利利得 资本利得 税差理论

在手之鸟理论 G

—股利无关论(MM:认为股利决策对公司的市场价值/股票 价格不会产生影响——完整市场论PMT)

—股东和债权人

两者也有各自的报酬和风险的权衡问题, 也存在着道德风险和逆向选择问题。解决办法: 寻求立法保护、合同中的限制性条款、发现公 司有违规行为时(借款用于它途、新的恶意举 债等),拒绝进一步合作,或提前收回借款。

理财环境

(完整版)公司理财-罗斯课后习题答案

(完整版)公司理财-罗斯课后习题答案-CAL-FENGHAI-(2020YEAR-YICAI)_JINGBIAN第一章1.在所有权形式的公司中,股东是公司的所有者。

股东选举公司的董事会,董事会任命该公司的管理层。

企业的所有权和控制权分离的组织形式是导致的代理关系存在的主要原因。

管理者可能追求自身或别人的利益最大化,而不是股东的利益最大化。

在这种环境下,他们可能因为目标不一致而存在代理问题。

2.非营利公司经常追求社会或政治任务等各种目标。

非营利公司财务管理的目标是获取并有效使用资金以最大限度地实现组织的社会使命。

3.这句话是不正确的。

管理者实施财务管理的目标就是最大化现有股票的每股价值,当前的股票价值反映了短期和长期的风险、时间以及未来现金流量。

4.有两种结论。

一种极端,在市场经济中所有的东西都被定价。

因此所有目标都有一个最优水平,包括避免不道德或非法的行为,股票价值最大化。

另一种极端,我们可以认为这是非经济现象,最好的处理方式是通过政治手段。

一个经典的思考问题给出了这种争论的答案:公司估计提高某种产品安全性的成本是30美元万。

然而,该公司认为提高产品的安全性只会节省20美元万。

请问公司应该怎么做呢?”5.财务管理的目标都是相同的,但实现目标的最好方式可能是不同的,因为不同的国家有不同的社会、政治环境和经济制度。

6.管理层的目标是最大化股东现有股票的每股价值。

如果管理层认为能提高公司利润,使股价超过35美元,那么他们应该展开对恶意收购的斗争。

如果管理层认为该投标人或其它未知的投标人将支付超过每股35美元的价格收购公司,那么他们也应该展开斗争。

然而,如果管理层不能增加企业的价值,并且没有其他更高的投标价格,那么管理层不是在为股东的最大化权益行事。

现在的管理层经常在公司面临这些恶意收购的情况时迷失自己的方向。

7.其他国家的代理问题并不严重,主要取决于其他国家的私人投资者占比重较小。

较少的私人投资者能减少不同的企业目标。

公司理财罗斯中文版08

第8章股票估价◆本章复习与自测题8.1 股利增长和股票估价Brigapenski公司刚刚派发每股2美元的现金股利。

投资者对这种投资所要求的报酬率为16%。

如果预期股利会以每年8%的比率稳定地增长,那么目前的股票价值是多少?5年后的价值是多少?8.2 股利增长和股票估价在自测题8.1中,如果预期接下来3年的股利将以20%的比率增长,然后就降为一直是每年8%,那么目前股票应该卖多少钱?◆本章复习与自测题解答8.1 上一笔股利D为2美元,预期股利将稳定地以8%的比率增长,而且必要报酬率为16%。

根据股利增长模型,目前的价格为:P0= D1/(R-g) = D×(1 + g)/(R-g) = 2美元×(1.08)/(0.16-0.08)= 27美元我们可以计算5年后的股利,然后再利用股利增长模型求出5年后的股票价格。

我们还可以根据股价每年增长8%,直接计算5年后的股价。

两种方法都可以。

首先,5年后的股利为:D5= D×(1 + g)5 = 2美元×1.085 = 2.9387美元因此,5年后的股价为:P5= D5×(1 + g)/(R-g)= 2.9387美元×(1.08)/0.08 = 3.1738美元/0.08= 39.67美元然而,一旦我们了解股利模型,更简单的方法是注意到:P5= P×(1 + g)5 = 27美元×1.085 = 39.67美元注意,这两种方法所得出的5年后价格是相同的。

8.2 在这种情形下,前3年有超常报酬。

这3年的股利为:D 1= 2.00美元×1.20 = 2.400美元D 2= 2.40美元×1.20 = 2.880美元D 3= 2.88美元×1.20 = 3.456美元3年后,增长率无限期地降为8%。

因此,当时的股价P 3为:P 3= D 3×(1 + g )/(R -g )= 3.456美元×1.08/(0.16-0.08)= 46.656美元为了计算股票的当前价值,我们必须确定这3期股利和未来价格的现值:== 2.07美元+ 2.14美元+ 2.21美元+ 29.89美元= 36.31美元◆概念复习和重要的思考题1. 股票估价为什么股票价值取决于股利?2. 股票估价NYSE 和纳斯达克的上市公司中,不派发股利的占了相当大的比重。

对外经贸大学金融硕士罗斯《公司理财》讲义8

对外经贸大学金融硕士考研罗斯《公司理财》讲义第八章风险分析、实物期权和资本预算1.敏感性分析定义:用来检测某一特定净现值计算对假定条件变化的敏感度。

优点:1.可以表明NPV分析是否值得信赖。

2.可以指出在哪些方面需要搜集更多的信息。

缺点:1.可能会更容易造成“安全错觉”,即所有悲观估计都产生正的NPV 时,经理会误以为无论如何不会亏损,而是市场也存在过分乐观悲观估计的情况。

2.只是孤立地处理每个变量的变化,而忽略了不同变量变化之间可能的关联。

场景分析:考察一些可能出现的不同场景,每种场景综合了各变量影响,以补充敏感性分析。

2.盈亏平衡分析定义:根据成本、销售收入、利润等因素之间的关系,预测企业实现盈亏平衡时所需要达到的销售量,是对敏感性分析的有效补充。

会计利润的盈亏平衡点=净现值的盈亏平衡点=即:税后成本/税后边际利润3.蒙特卡罗模拟*定义:对现实世界的不确定性建立模型的进一步尝试。

步骤:1.构建基本模型。

2.确定模型中每个变量的分布。

3.通过计算机抽取一个结果。

4.重复上述过程。

5.计算NPV。

4.实物期权定义:标的物为非证券资产的期权,给投资者一种决策弹性,使其可以灵活适应市场变化。

相对于“金融期权”,具有非交易性,非独占性,先占性,复合性。

类型:扩展期权,放弃期权,择机期权,修正期权。

决策树:一种决策的图解方法,用以存在风险或不确定性情况下进行决策。

2016年专业课考研真题答题黄金攻略名师点评:认为只要专业课重点背会了,就能拿高分,是广大考生普遍存在的误区。

而学会答题方法才是专业课取得高分的关键。

下面易研老师以经常考察的名词解释、简答题、论述题、案例分析为例,来讲解标准的答题思路。

(一)名词解析答题方法【考研名师答题方法点拨】名词解释最简单,最容易得分。

在复习的时候要把参考书中的核心概念和重点概念夯实。

近5-10年的真题是复习名词解释的必备资料,通过研磨真题你可以知道哪些名词是出题老师经常考察的,并且每年很多高校的名词解释还有一定的重复。

公司理财课程大纲

公司理财课程大纲课程名称:公司理财/ Corporate Finance课程编号:241076课程属性:专业教育必修课授课对象:各专业本科生总学时/学分:64/4开课学期:第3学期执笔人:先修课程:财务管理编写日期:一、课程概述公司理财是就公司经营过程中的资金运动进行预测、组织、协调、分析和控制的一种决策与管理活动。

从决策角度来讲,公司理财的决策内容包括投资决策、筹资决策、股利政策和短期财务决策;从管理角度来讲,公司理财的管理职能主要是至对资金筹集和资金投放的管理。

本门课程在财务管理课程内容的基础上,对公司财务决策进行全面、深入的学习。

Corporate Finance is to predict the course of operation on the movement of funds, a decision-making and management activities of the organization, coordination, analysis and control. From the perspective of decision-making, corporate finance including investment decision-making, funding decisions, dividend policy and short-term financial decision-making; from a management point of view, corporate finance management function is mainly to put on fund-raising and fund management. The course is based on the financial management of course content on the company's financial decision-making comprehensive, in-depth study.二、课程目标1.掌握公司理财的基本目标、投资决策、融资决策和利润分配的基本原理和方法;2.熟悉投资评价的各种方法(净现值法、内部收益率法、回收期法、折现回收期法等等)、资本结构的相关理论(权衡理论、信号理论、融资优序理论等);3.学会股票和债券定价、投资收益的估计、长期计划与财务预测;4. 了解公司理财的理论与实践的最新进展,培养学生运用所学理论知识发现、解释现实世界公司财务问题的能力。

公司理财(精要版·原书第12版)PPT中文Ch08 股票估价

学习目标

• 解释如何根据未来的股利及其增长率计算股票价 格

• 展示如何通过相对倍数来对股票进行估值 • 展示公司总监通常选择使用的不同估值方法 • 解释股票市场的运作机制

8-2

Copyright © 2019 McGraw-Hill Education. All rights reserved. No reproduction or distribution without the prior written consent of McGraw-Hill Education.

预测股利:特殊情况

• 股息零增长 ▪ 公司将永远支付固定股息 ▪ 像优先股一样 ▪ 价格是用永续公式计算的

• 股息固定增长 ▪ 公司将每段时期以固定的百分比增加股息 ▪ 价格是使用增长永续模型计算的

• 股息超常增长 ▪ 股利增长最初并不稳定,但最终会趋于稳定增长 ▪ 价格是用多级模型计算的

8-9

Copyright © 2019 McGraw-Hill Education. All rights reserved. No reproduction or distribution without the prior written consent of McGraw-Hill Education.

你预期它会在一年后支付2美元的股利并且你相信你可以在支付股利之后马上以14美元的价格出售如果你针对股票的风险所要求的回报率为20你愿意为一股股票支付的最高价格是多少

第8章

股票估价

Copyright © 2019 McGraw-Hill Education. All rights reserved. No reproduction or distribution without the prior written consent of McGraw-Hill Education.

公司金融第8章 资本结构2

第三节、财务困境成本和代理成本前面的讨论中,我们仅仅看到了负债的节税作用,而负债增加时的负面效应却没有给予足够的重视。

1一、财务困境成本当公司陷入财务困境时,为此要支付一定的成本,称为财务危机困境成本。

2按照陷入财务困境的严重程度,财务困境成本可分为:无破产时的财务困境成本和有破产时的财务困境成本,即破产成本。

所谓破产成本:是指当公司的债务总额大于资产价值,公司面临破产时所付出的各种成本费用。

3其次,破产成本又分为:①直接成本(如破产事务律师成本、清算费用等,美国财务专家估计此项成本大概是公司市值的1/3)4②间接成本间接成本主要表现在公司的经营受影响。

出现财务危机时,大量债务到期,企业不得不以高利率借款以清偿到期债务。

同时,管理人员往往出现短期行为,如变卖资产以获取现金、降低产品质量以节省成本、推迟机器大修等,而这些短期行为均会降低企业的市场价值。

重要的是破产危机阻碍了与客户和供应商的经营行为,由于他们担心服务受到影响及信用丧失,致使销售经常赔本。

相比直接成本,间接成本对公司价值的影响更大。

当负债很小时,发生财务危机的概率也很小,对企业价值的影响可忽略不计,但当负债比重很大时,它的影响便不可忽视。

往往是导致破产的主要原因5陷入财务困境时的公司价值公司价值V=完全权益融资的V+利息节税利益现值-财务困境成本的现值6由此可见,随企业过度负债而增大的财务风险,推动资本成本上升,企业收益下降,破产的可能性加大,与破产相关的财务拮据成本抵消了负债减税利益,使企业价值下降。

7财务困境发生的概率是指公司现金流量不足以满足债务支出要求的可能性。

发生的概率与两个因素有关:☐公司经营现金流量的规模与债务支出所要求的现金流量的规模经营现金流量的波动性☐8破产的可能性对企业价值产生负面影响。

然而,不是破产本身的风险降低了企业价值,而是与破产相关联的成本降低了企业价值。

在没有破产成本的世界中,债权人和股东分享所有的利润。

公司理财学原理第8章习题答案

公司理财学原理第八章习题答案二、单选题1、关于企业筹资方式,下面说法中错误的是( C )A、间接筹资的优点是,筹资要求不如直接筹资高,取得相对容易,筹资效率高;缺点是,金融中介机构要获取一定的利益,筹资成本较高,另外,间接筹资方式单一,选择面狭窄,难以进行优选B、筹集国内资金的优点是,筹资相对容易,筹资成本较低;缺点是,筹资量可能因资金市场的限制,而无法扩大,以及难以引进国际上最先进的技术C、直接筹资的优点是,筹资面狭窄,筹资方式和筹资对象的选择余地小,筹资成本较低;缺点是,社会对直接筹资的公司要求较高,达不到规定的公司无法进行直接筹资,无中介机构参与,所有风险均由筹资公司承担,风险较大。

D、筹集国际资金的优点是,筹资量大,可以在筹资的同时引入先进的技术;缺点是,筹资难度大,成本高,风险大。

2、下列( B )可以为企业筹集短期资金。

A、融资租赁B、商业信用C、内部积累D、发行股票3、下列各项中( D )不属于吸收直接投资的优点。

A、筹资面广B、有利于尽快形成生产能力C、资金成本较低D、有利于降低财务风险4、按照资金是否通过金融机构划分为( B )。

A、内部筹资和外部筹资B、直接筹资和间接筹资C、权益筹资和负债筹资D、国内筹资和国际筹资5、下列( A )属于企业内部筹资A、利润留存B、融资租赁C、发行债券D、发行普通股6、下列各项中不属于利用商业信用筹资形式的是( C )。

A、赊购商品B、预收货款C、短期借款D、商业汇票7、长江公司现有总资产100万元,全部来源于股权筹资,总资产收益率保持10%不变,先准备借入长期借款50万元,借款利息率12%,不考虑所得税影响,长江公司筹资后的净资产收益率为( C ),是否应该借入长期借款( C )?A、10% 应当借入B、6.3% 不应当借入C、9% 不应当借入D、11% 应当借入8、假设上题中总资产收益率10%为税前收益率,借款利息率12%为税前利息率,所得税税率为30%。

公司理财学 第8章 股利政策

16

8.1.3 股利分配程序

除息(权)日(Ex-dividend Date)

– 领取股利的权利与股票相分离的日期,也就是除去 股利的日期

除息日前,股利包含在股票的价格中,持有股票就享有 领取股利的权利,此时,股利权与股票是一致的

除息日开始,股利权与股票相分离,在除息日当天及以 后购买股票的新股东将不能享有这次股利,此时的股票 称为除息股或除权股

26

8.3 影响股利政策的因素

法律因素 股东因素

企业因素 其他因素

27

8.3.1 法律因素

资本保全限制

– 公司分配股利的资金来源只能是当期利润和历年累积的利润, 而不能用股本或资本公积发放股利

公司积累限制

– 公司在弥补亏损之后发放股利之前还要按法定程序提取各项 公积金

净利润限制

– 公司年度累计净利润必须为正数时才能发放股利,以前年度 亏损必须足额弥补

– 公司以增发股票的方式代替现金发放股利的一种形 式

– 特点

股票股利的发放只改变所有者权益各项目的结构,而不影 响所有者权益总额

从理论上讲,当企业的盈余总额以及股东的持股比例不变 时,每位股东所持股票的市场总值保持不变

7

股票股利例题1

某上市公司A的股东权益如下表所示

A公司发放股票股利前的股东权益情况

– 股利分配是指公司制企业向股东分派股利,是企业 利润分配的一部分

股利支付程序中各日期的确定 股利支付比率的确定

股利 税后利润 留存收益

股利支付形式的确定 支付现金股利所需资金的筹集方式的确定等

4

8.1.1 利润和股利分配概述

利润分配的项目

– 盈余公积金

罗斯《公司理财》第八版第八章

Investments:

(1) Bowling ball machine –100.00

21.76*

(2) Accumulated depreciation

20.00 52.00 71.20 82.72 94.24

(3) Adjusted basis of machine after depreciation (end of year)

Investments:

(1) Bowling ball machine –100.00

21.76*

(2) Accumulated depreciation

20.00 52.00 71.20 82.72 94.24

(3) Adjusted basis of machine after depreciation (end of year)

罗斯《公司理财》第八版第八章

The Baldwin Company

Income: (8) Sales Revenues

Year 0 Year 1 Year 2 Year 3 Year 4 Year 5 100.00 163.20 249.72 212.20 129.90

Recall that production (in units) by year during the 5-year life of the machine is given by: (5,000, 8,000, 12,000, 10,000, 6,000). Price during the first year is $20 and increases 2% per year thereafter. Sales revenue in year 3 = 12,000×[$20×(1.02)2] = 12,000×$20.81 = $249,720.

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

Chapter 8: Strategy and Analysis in Using Net Present Value Concept Questions - Chapter 88.1 What are the ways a firm can create positive NPV.1.Be first to introduce a new product.2.Further develop a core competency to product goods or servicesat lower costs than competitors.3.Create a barrier that makes it difficult for the other firms tocompete effectively.4.Introduce variation on existing products to take advantage ofunsatisfied demand5.Create product differentiation by aggressive advertising andmarketing networks.e innovation in organizational processes to do all of theabove.How can managers use the market to help them screen out negative NPV projects?8.2 What is a decision tree?It is a method to help capital budgeting decision-makersevaluating projects involving sequential decisions. At everypoint in the tree, there are different alternatives that should be analyzed.What are potential problems in using a decision tree?Potential problems 1) that a different discount rate should beused for different branches in the tree and 2) it is difficult for decision trees to capture managerial options.8.3 What is a sensitivity analysis?It is a technique used to determine how the result of a decisionchanges when some of the parameters or assumptions change.Why is it important to perform a sensitivity analysis?Because it provides an analysis of the consequences of possibleprediction or assumption errors.What is a break-even analysis?It is a technique used to determine the volume of productionnecessary to break even, that is, to cover not only variable costs but fixed costs as well.Describe how sensitivity analysis interacts with break-even analysis.Sensitivity analysis can determine how the financial break-evenpoint changes when some factors (such as fixed costs, variablecosts, or revenue) change.Answers to End-of-Chapter ProblemsQUESTIONS AND PROBLEMSDecision Trees8.1 Sony Electronics, Inc., has developed a new type of VCR. If the firm directly goes to themarket with the product, there is only a 50 percent chance of success. On the other hand, ifthe firm conducts test marketing of the VCR, it will take a year andwill cost $2 million.Through the test marketing, however, the firm is able to improve the product and increase theprobability of success to 75 percent. If the new product proves successful, the present value(at the time when the firm starts selling it) of the payoff is $20 million, while if it turns out tobe a failure, the present value of the payoff is $5 million. Should the firm conduct testmarketing or go directly to the market? The appropriate discount rate is 15 percent.8.1 Go directly:NPV = 0.5 $20 million + 0.5 $5 million= $12.5 millionTest marketing:NPV = -$2 million + (0.75 $20 million + 0.25 $5 million) / 1.15= $12.13 millionGo directly to the market.8.2 The marketing manager for a growing consumer products firm is consideringlaunching anew product. To determine consumers’ interest in such a product, the manager can conducta focus group that will cost $120,000 and has a 70 percent chanceof correctly predictingthe success of the product, or hire a consulting firm that will research the market at a cost of$400,000. The consulting firm boasts a correct assessment record of 90 percent. Of coursegoing directly to the market with no prior testing will be the correct move 50 percent of thetime. If the firm launches the product, and it is a success, the payoff will be $1.2 million.Which action will result in the highest expected payoff for the firm?8.2 Focus group: -$120,000 + 0.70 $1,200,000 = $720,000Consulting firm: -$400,000 + 0.90 $1,200,000 = $680,000Direct marketing: 0.50 $1,200,000 = $600,000The manager should conduct a focus group.8.3 Tandem Bicycles is noticing a decline in sales due to the increase of lower-priced importproducts from the Far East. The CFO is considering a number of strategies to maintain itsmarket share. The options she sees are the following:• Price the products more aggressively, resulting in a $1.3 million decline in cash flows.The likelihood that Tandem will lose no cash flows to the imports is 55 percent; there is a45 percent probability that they will lose only $550,000 in cash flows to the imports. • Hire a lobbyist to convince the regulators that there should be important tariffs placedupon overseas manufacturers of bicycles. This will cost Tandem $800,000 and will have a75 percent success rate, that is, no loss in cash flows to the importers. If the lobbyists donot succeed, Tandem Bicycles will lose $2 million in cash flows.As the assistant to the CFO, which strategy would you recommend to your boss?Accounting Break-Even Analysis8.3 Price more aggressively:-$1,300,000 + (0.55 0) + 0.45 (-$550,000)= -$1,547,500Hire lobbyist:-$800,000 + (0.75 0) + 0.25 (-$2,000,000)= -$1,300,000Tandem should hire the lobbyist.8.4 Samuelson Inc. has invested in a facility to produce calculators. The price of the machine is$600,000 and its economic life is five years. The machine is fully depreciated by thestraight-line method and will produce 20,000 units of calculators in the first year. Thevariable production cost per unit of the calculator is $15, while fixed costs are $900,000.The corporate tax rate for the company is 30 percent. What should the sales price per unit ofthe calculator be for the firm to have a zero profit?8.4 Let sales price be x.Depreciation = $600,000 / 5 = $120,000BEP: ($900,000 + $120,000) / (x - $15) = 20,000x = $668.5 What is the minimum number of units that a distributor of big-screen TVs must sell in agiven period to break even?Sales price _ $1,500Variable costs _ $1,100Fixed costs _ $120,000Depreciation _ $20,000Tax rate _ 35%8.5 The accounting break-even= (120,000 + 20,000) / (1,500 - 1,100)= 350 units8.6 You are considering investing in a fledgling company that cultivates abalone for sale tolocal restaurants. The proprietor says he’ll return all profits to you after covering operatingcosts and his salary. How many abalone must be harvested and sold in the first year ofoperations for you to get any payback? (Assume no depreciation.)Price per adult abalone _ $2.00Variable costs _ $0.72Fixed costs _ $300,000Salaries _ $40,000Tax rate _ 35%How much profit will be returned to you if he sells 300,000 abalone?8.6 a. The accounting break-even= 340,000 / (2.00 - 0.72)= 265,625 abalonesb. [($2.00 300,000) - (340,000 + 0.72 300,000)] (0.65)= $28,600This is the after tax profit.Present Value Break-Even Analysis8.7 Using the information in the problem above, what is the present value break-even point ifthe discount rate is 15 percent, initial investment is $140,000, and the lifeof the project isseven years? Assume a straight-line depreciation method with a zero salvage value.A = $33,6508.7 EAC = $140,000 / 7.015Depreciation = $140,000 / 7 = $20,000BEP = {$33,650 + $340,000 0.65 - $20,000 0.35} / {($2 - $0.72) 0.65}= 297,656.25297,657 units8.8 Kids & Toys Inc. has purchased a $200,000 machine to produce toy cars. The machine willbe fully depreciated by the straight-line method for its economic life of five years and will beworthless after its life. The firm expects that the sales price ofthe toy is $25 while its variablecost is $5. The firm should also pay $350,000 asfixed costs each year. The corporate tax ratefor the company is 25 percent, and the appropriate discount rate is 12 percent. What is thepresent value break-even point?8.8 Depreciation = $200,000 / 5 = $40,000A = $200,000 / 3.60478EAC = $200,000 / 5.012= $55,482BEP = {$55,482 + $350,000 0.75 - $40,000 0.25} / {($25 - $5)0.75}= 20,532.1320533 units8.9 The Cornchopper Company is considering the purchase of a new harvester. Thecompany is currently involved in deliberations with the manufacturer and the partieshave not come to settlement regarding the final purchase price. The management ofCornchopperhas hired you to determine the break-even purchase price of the harvester.This price is that which will make the NPV of the project zero. Base your analysis onthe following facts:• The new harvester is not expected to affect revenues, but operating expenses will bereduced by $10,000 per year for 10 years.• The old harvester is now 5 years old, with 10 years of its scheduled life remaining. It waspurchased for $45,000. It has been depreciated on a straight-line basis.• The old harvester has a current market value of $20,000.• The new harvester will be depreciated on a straight-line basis over its 10-year life.• The corporate tax rate is 34 percent.• The firm’s required rate of return is 15 percent.• All cash flows occur at year-end. However, the initial investment, the proceeds fromselling the old harvester, and any tax effects will occur immediately. Capital gains andlosses are taxed at the corporate rate of 34 percent when they are realized. • The expected market value of both harvesters at the end of their economic lives is zero.8.9 Let I be the break-even purchase price.Incremental C0Sale of the old machine $20,000Tax effect 3,400Total $23,400Depreciation per period= $45,000 / 15= $3,000Book value of the machine= $45,000 - 5 $3,000= $30,000Loss on sale of machine= $30,000 - $20,000= $10,000Tax credit due to loss= $10,000 0.34= $3,400Incremental cost savings:$10,000 (1 - 0.34) = $6,600Incremental depreciation tax shield:[I / 10 - $3,000] (0.34)The break-even purchase price is the Investment (I), which makes the NPV be zero.NPV = 0A= -I + $23,400 + $6,600 10.015A+ [I / 10 - $3,000] (0.34) 1015.0= -I + $23,400 + $6,600 (5.0188)+ I (0.034) (5.0188) - $3,000 (0.34) (5.0188)I = $61,981Scenario Analysis8.10 Ms. Thompson, as the CFO of a clock maker, is considering an investment of a $420,000machine that has a seven-year life and no salvage value. The machine is depreciated by astraight-line method with a zero salvage over the seven years. The appropriate discountrate for cash flows of the project is 13 percent, and thecorporate tax rate of the company is35 percent. Calculate the NPV of the project inthe following scenario. What is yourconclusion about the project?Pessimistic Expected OptimisticUnit sales 23,000 25,000 27,000Price $ 38 $ 40 $ 42Variable costs $ 21 $ 20 $ 19Fixed costs $320,000 $300,000 $280,000 8.10 Pessimistic:NPV = -$420,000 +(){}23,000$38$21$320,0000.65$60,0000.351.13tt17--⨯+⨯=∑= -$123,021.71 Expected:NPV = -$420,000 +(){}25,000$40$20$300,0000.65$60,0000.351.13t7--⨯+⨯=∑t1= $247,814.17 Optimistic:NPV = -$420,000 +(){}27,000$42$19$280,0000.65$60,0000.351.13tt17--⨯+⨯=∑= $653,146.42Even though the NPV of pessimistic case is negative, if we change oneinput while all others are assumed to meet their expectation, we have all positive NPVs like the one before. Thus, this project is quiteprofitable.PessimisticNPVUnit sales 23,000 $132,826.30Price $38 $104,079.33Variablecosts$21 $175,946.75Fixed costs $320,000 $190,320.248.11 You are the financial analyst for a manufacturer of tennis rackets that has identified agraphite-like material that it is considering using in its rackets. Given the followinginformation about the results of launching a new racket, will you undertake the project?(Assumptions: Tax rate _ 40%, Effective discount rate _ 13%, Depreciation _ $300,000 per year, and production will occur over the next five years only.)Pessimistic Expected OptimisticMarket size 110,000 120,000 130,000Market share 22% 25% 27%Price $ 115 $ 120 $ 125Variable costs $ 72 $ 70 $ 68Fixed costs $ 850,000 $ 800,000 $ 750,000Investment $1,500,000 $1,500,000 $1,500,0008.11 Pessimistic:NPV = -$1,500,000+(){}1100000220000600000401131,.$850,.$300,..⨯--⨯+⨯=∑$115$725tt= -$675,701.68Expected:NPV = -$1,500,000+(){}1200000250000600000401131,.$800,.$300,..⨯--⨯+⨯=∑$120$705tt= $399,304.88Optimistic:NPV = -$1,500,000+(){}130,0000.27$125$68$750,0000.60$300,0000.401.13tt15⨯--⨯+⨯=∑= $1,561,468.43The expected present value of the new tennis racket is $428,357.21.(Assuming there are equal chances of the 3 scenarios occurring.)8.12 What would happen to the analysis done above if your competitor introduces a graphitecomposite that is even lighter than your product? What factors would this likely affect? Doan NPV analysis assuming market size increases (due to more awareness of graphite-basedrackets) to the level predicted by the optimistic scenario but your market share decreases tothe pessimistic level (due to competitive forces). What does this tell you about the relativeimportance of market size versus market share?8.12 NPV =(){}-+⨯--⨯+⨯=∑1,500,000130,0000.22$120$70$800,0000.60$300,0000.401.13tt15= $251,581.17The 3% drop in market share hurt significantly more than the 10,000increase in market size helped. However, if the drop were only 2%, the effects would be about even. Market size is going up by over 8%, thus it seems market share is more important than market size.The Option to Abandon8.13 You have been hired as a financial analyst to do a feasibility study of a new video game forPassivision. Marketing research suggests Passivision can sell 12,000 units per year at$62.50 net cash flow per unit for the next 10 years. Total annual operating cash flow isforecasted to be $62.50 _ 12,000 _ $750,000. The relevant discount rate is 10 percent.The required initial investment is $10 million.a. What is the base case NPV?b. After one year, the video game project can be abandoned for $200,000. After one year,expected cash flows will be revised upward to $1.5 million or to $0 with equal probability. What is the option value of abandonment? What is the revised NPV?8.13 a. NPV = -$10,000,000 + ( $750, 000 1010.A) = -$5,391,574.67b. Revised NPV = -$10,000,000 + $750,000 / 1.10 + [(.5$1,500,000910.A )+ (.5 $200,000 )] / 1.10= -$5,300,665.58 Option value of abandonment = -$5,300,665.58 – ( -$5,391,574.67 )= $90,909.098.14 Allied Products is thinking about a new product launch. The vice president of marketingsuggests that Allied Products can sell 2 million units per year at $100 net cash flow perunit for the next 10 years. Allied Products uses a 20-percent discount rate for new productlaunches and the required initial investment is $100 million. a. What is the base case NPV?b. After the first year, the project can be dismantled and sold for scrap for $50 million. Ifexpected cash flows can be revised based on the first year ’s experience, when would itmake sense to abandon the project? (Hint: At what level of expected cash flows does itmake sense to abandon the project?)8.14 a. NPV = -$100M + ( $100 2M 1020.A ) = $738.49Millionb.$50M = C 920.AC = $12.40 Million (or 1.24 Million units )。