2013 年南京房地产市场研究报告

2013年国内房地产市场数据统计分析报告

2013年国内房地产市场数据统计分析报告数据来源:国家统计局报告摘要在一线城市调控升级向二线城市蔓延及2012年较高基数背景下,2013年全国商品房和住宅销售均价同比涨幅均收窄,销售额、销售面积增速继续放缓,但供应类指标增速有所提高,全国商品房投资累计增速为19.8%。

品牌房企业绩稳步攀升,千亿俱乐部扩容,行业集中度进一步提高。

政策方面,全国整体调控基调贯彻始终,随着不同区域市场表现分化进一步加剧,调控政策取向进一步差异化。

2013年12月,中央经济会议将稳中求进与改革创新两者并重,随着土地、财税制度改革和住房供应体系的稳步推进,以市场为决定作用的调控机制将逐步形成,房地产长效机制将进一步建立健全。

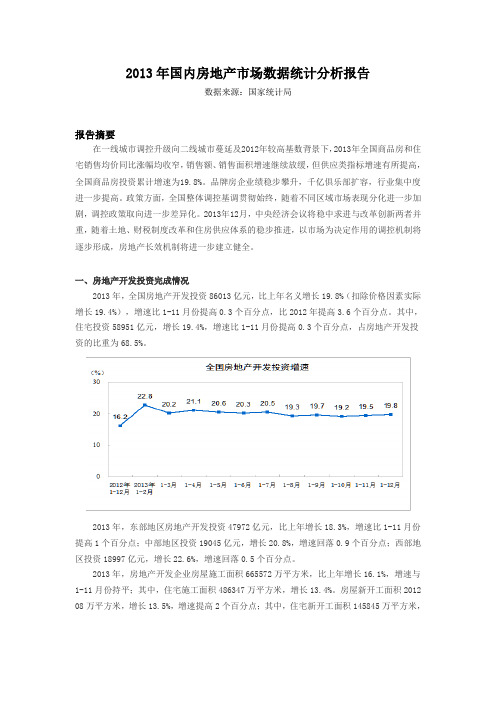

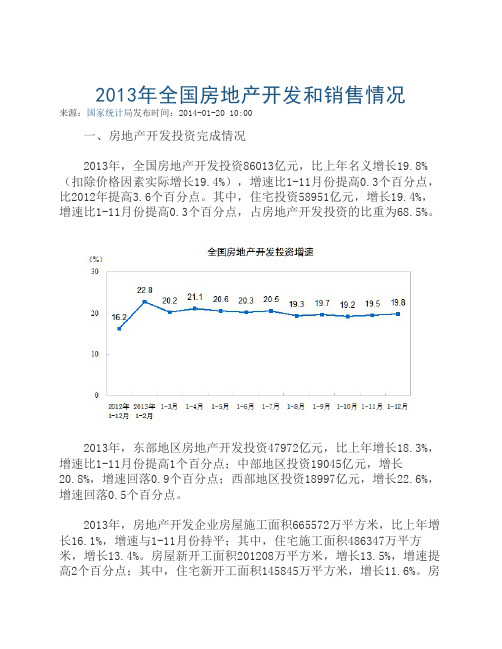

一、房地产开发投资完成情况2013年,全国房地产开发投资86013亿元,比上年名义增长19.8%(扣除价格因素实际增长19.4%),增速比1-11月份提高0.3个百分点,比2012年提高3.6个百分点。

其中,住宅投资58951亿元,增长19.4%,增速比1-11月份提高0.3个百分点,占房地产开发投资的比重为68.5%。

2013年,东部地区房地产开发投资47972亿元,比上年增长18.3%,增速比1-11月份提高1个百分点;中部地区投资19045亿元,增长20.8%,增速回落0.9个百分点;西部地区投资18997亿元,增长22.6%,增速回落0.5个百分点。

2013年,房地产开发企业房屋施工面积665572万平方米,比上年增长16.1%,增速与1-11月份持平;其中,住宅施工面积486347万平方米,增长13.4%。

房屋新开工面积2012 08万平方米,增长13.5%,增速提高2个百分点;其中,住宅新开工面积145845万平方米,增长11.6%。

房屋竣工面积101435万平方米,增长2.0%,增速回落0.5个百分点;其中,住宅竣工面积78741万平方米,下降0.4%。

2013年,房地产开发企业土地购置面积38814万平方米,比上年增长8.8%,增速比1-11月份回落1.1个百分点;土地成交价款9918亿元,增长33.9%,增速提高2.4个百分点。

南京市房地产市场发展研究——基于新型城镇化战略的视角

房 建设 的通 知 》 ( 国发 [ 1 9 9 8 ] 2 3号 ) , 正式 宣 布 停 止住 房 的实物 分 配 ,逐 步 实 行住 房 分 配货

币化 , 开 始 了新 的房 地 产 市 场化 制 度 , 同时 国 家在 1 9 9 7年 亚 洲 金 融 危 机 时 期 出 台 了一 系

金融纵横 2 0 1 3 . 0 9

南京市房地产市场发展研究

基 于新 型城 镇 化 战略 的视 角

邵 皖 宁

摘要 : 本 文 基 于新 型城 镇 化 战 略 的视 角 , 从 南 京市 房地 产 市场 发展 历 程 、 城 镇化 与房地 产 市 场发 展 关 系 、 新 型城 镇 化 战 略下 房地 产 发展 走 势研 判 等几 个方 面 对 南京市 房地 产 市场 发展进 行 分析 研 究 , 最 后提 出 了相 应 的政策 建议 。

1 9 9 8年 7月 , 国务 院发 布 《 关 于进 一 步 深

化城 镇 住 房 制 度 改 革 加 快 住 房 建 设 的 通 知 》

( 国发 [ 1 9 9 8 ] 2 3号 ) , 正 式 宣 布 停 止 住 房 的 实 物分配 , 逐 步 实行 住 房 分 配 货 币化 , 我 国房 地 产 业 逐 渐转 向市 场 化 并 由此迈 上 快 速 发 展 的

二 、南 京 市城 镇 化 与 房 地产 市 场 发 展 关

系研 究

( 一 ) 城 镇 化 发 展水 平 与房 地 产市 场 发 展

现 状

1 . 城镇 化发 展 水平

南 京 城 镇 化 发 展 水 平 总 体 处 于 较 高 位 置 ,数 据 显 示 , 2 0 1 2 年 南 京 城 镇 化 率 为

南京房地产调查报告

2013年南京房地产概况及各区房产走势1.南京房地产概况 (2)2.房地产收益方法 (2)3.南京2013年房价走势图 (3)4.雨花区各地铁周边房产价格变动图解及收益分析 (4)4.1.住宅型 (4)4.2.商铺型 (5)4.3.办公楼型 (6)4.4.建发雨花善水湾 (7)5.对于雨花区房地产投资的评估 (7)1.南京房地产概况2013年上半年南京房价上涨6.4%来源:2013-06-07 09:20:462013年楼市车轮即将驶过一半,房价依旧不缓不急地直线上升。

6月2日,中国指数研究院发布5月百城房价指数,内地楼市房价连续12个月环比上扬,其中5月南京房价环比上涨1.03%南京林业大学社会学系主任孟祥远认为,今年上半年房价连续上涨,截止目前,按照房价涨幅不得高于人均收入增幅的政府规定,目前房价涨幅额度基本用尽,未来房价涨幅空间将会更小。

伴随着下半年大的上市量,库存去化速度将会放缓。

2.房地产收益方法投资回报率定义:是指正常年度利润或年均利润占投资总额的百分比。

固定计算公式:投资回报率=年利润或年均利润/投资总额×100%以龙江片区商铺为例,面积约50平方米,售价约150万元,目前在这个物业的周边,同等物业的月租金约是150元/平方米,即:这个商铺要是买下并成功出租,新业主将有可能获得7500元的月租金。

那么,它的投资回报率将是多少呢?现在让我们计算一下:套用上述计算公式:这个物业的投资回报率=7500元×12/150万元,通过计算,我们得出这套物业的年投资回报率将是:6%。

要是这个投资者转手放出,并以165万元成交,那么它的投资回报率=(165-150)/150,通过计算,我们得出这套物业的总投资回报率将是:10%。

如上所述,购买房产的年收入率为6%-10%,如果可以全额支付购置房产的所有费用则此比例为净收入率,那么如果您支付了首付,之后的费用适用按揭贷款的方式付清,那么您的收益需要去除购房贷款所需支付的利息。

南京房地产市场分析报告

南京房地产市场分析报告1. 引言本文旨在分析南京房地产市场的现状并探讨其发展趋势。

通过对市场的综合考察和数据分析,我们将为读者提供有关南京房地产市场的全面了解。

2. 市场概况南京是中国东部地区的重要经济中心和文化名城,房地产市场一直以来都备受关注。

在过去的几年里,南京房地产市场经历了快速发展和调整。

2.1 市场规模根据最新数据显示,南京房地产市场的规模庞大。

从住宅、商业到办公楼,各个细分领域都具有相当的市场份额。

随着城市发展和人口增长,需求不断增加,市场潜力巨大。

2.2 房价情况近年来,南京房价保持稳定增长。

尽管政府对楼市进行了一些调控政策,但市场仍然充满活力。

中心城区的房价相对较高,而远离市中心的郊区则更具性价比。

2.3 供需关系供求关系是房地产市场的核心因素之一。

南京房地产市场供应充足,新建房屋项目不断涌现。

另一方面,需求也十分旺盛,包括购房者、投资者和租赁市场。

3. 市场趋势在市场概况的基础上,我们进一步分析南京房地产市场的发展趋势。

3.1 人口增长与城市扩张南京作为一个重要的经济中心,人口不断增加。

随着城市的发展,城区范围不断扩张,为房地产市场带来新的增长机会。

未来几年,南京房地产市场将继续受益于人口增长和城市扩张。

3.2 新兴区域的潜力除了中心城区,南京的新兴区域也具有巨大的发展潜力。

政府对这些区域的投资和规划,将吸引更多的开发商和投资者进入市场。

这些新兴区域的房地产项目将成为未来市场的重要推动力。

3.3 政策环境的影响政府的调控政策对南京房地产市场有着重要影响。

政策的变化将直接影响市场的供需关系和价格走势。

未来,政府将继续出台相关政策以促进市场的健康发展。

3.4 投资机会与挑战南京房地产市场提供了丰富的投资机会,但同时也伴随着一些挑战。

投资者需要谨慎评估风险,并选择合适的时机和项目。

对于购房者来说,选择性价比较高的房产也是一个挑战。

4. 市场前景基于对市场概况和趋势的分析,我们对南京房地产市场的前景进行预测。

2013年全国房地产开发和销售情况

房地产开发投资增长速度为名义增速,由于固定资产投资价格指数 按季进行计算,除1-3月、1-6月、1-9月、1-12月可计算房地产开发投 资实际增速外,其他月份只计算名义增速。

揭贷款14033亿元,增长33.3%。

四、房地产开发景气指数

2013年12月份,房地产开发景气指数(简称“国房景气指数”)为 97.21,比上月提高0.83点。

表1 2013年全国房地产开发和销售情况

指标

绝对量

比上年增长 (%)

房地产开发投资(亿元)

86013

19.8

其中:住宅

58951

房屋施工面积:指房地产开发企业报告期内施工的全部房屋建筑面 积。包括本期新开工的面积、上期跨入本期继续施工的房屋面积、上期 停缓建在本期恢复施工的房屋面积、本期竣工的房屋面积以及本期施工 后又停缓建的房屋面积。多层建筑物的施工面积指各层建筑面积之和。

房屋新开工面积:指房地产开发企业报告期内新开工建设的房屋面 积,以单位工程为核算对象。不包括在上期开工跨入报告期继续施工的 房屋建筑面积和上期停缓建而在本期复工的建筑面积。房屋的开工以房 屋正式开始破土刨槽(地基处理或打永久桩)的日期为准。房屋新开工 面积指整栋房屋的全部建筑面积,不能分割计算。

比上年增长 (%)

全国总计

130551

17.3

81428

26.3

东部地 区

63476

19.3

49327

28.4

中部地 区

35191

16.8

16524

26.9

西部地 区

31883

14.1

15576

19.6

附注

1.指标解释

房地产开发企业本年完成投资:指报告期内完成的全部用于房屋建 设工程、土地开发工程的投资额以及公益性建筑和土地购置费等的投 资。该指标是按照形象进度原则统计累计数据。

2013年房地产行业研究报告

2013年房地产行业分

析报告

2013年1月

目录

2013关键词之一:新型城镇化 (4)

2013关键词之二:总量增长,结构分化 (4)

一、城镇化推动力及至2020 年总需求预测 (6)

1、2020年需求增至14.6亿方,年复合增长率近5% (6)

2、人口增长主要集中在三大区域,郑州、广州和北京人口增长较快 (9)

(1)在省/直辖市的层面 (10)

(2)在主要地级市的层面 (12)

二、2013 年开发投资预测:销售投资增速提升 (13)

1、预计2013年新开工增速回暖至6%,投资额增速回升至17.1% (13)

2、2013年资金来源环境进一步改善 (17)

三、2013 年供应预测:总体充裕,区域分 (19)

1、全国范围内供应充分,结构性供给不足突出 (19)

2、供给不足发生在二三季度,四季度略有缓解 (24)

四、2013政策面预测:从严调控不动摇,制度建设渐起步 (27)

1、宏观经济温和复苏,城镇化政策配套推进 (27)

2、推进税制改革:推广房产税意义大于实质影响 (29)

3、城镇化配套土地改革:积极探索,影响深远 (32)

4、海外融资、房地产基金等新兴融资渠道兴起 (38)

五、2013年房企战略演变 (40)

1、资金市场和土地市场推动行业集中度加速提高 (40)

2、大房企:战略回归一、二线,全面推进高周转 (42)

3、中小房企:坚持差异化战略,多种模式拓展生存空间 (43)

4、回顾2012:转型成就明星,销售驱动上涨 (46)。

南京市房地产市场调研报告

南京市房地产市场调研报告南京市房地产市场调研报告进入南京市场前期调研报告目录:一. 南京市房地产总体状况分析;二. 南京市房地产市场板块划分及其属性;三. 政府房地产发展政策;四. 政府城市规划对房地产的影响;五. 城市发展中交通发展的影响;六. 南京市房地产企业竞争企业状况;七. 江宁板块详细资料;八. 民信将军路项目诸项信息;九. 民信将军路项目SWOT分析及预见性建议;南京市房地产总体状况分析南京市房地产整体上市场供需两旺,价格持续上涨,卖方市场特征显著,但同时也具有结构性短缺市场的部分特征(如:8010年南京市主城建设的重点。

河西新区这两年的发展,有目共睹:奥体新城的建设.高档物业的开发.市政配套建设与完善.商业配套以及生活配套的不断跟进……使得这一板块土地价值飙升,房地产市场火爆,成为住宅市场项目开发数量最多的板块。

精品楼盘辈出,如万科金色家园(二期均价已达6500元以上).月安花园(二期均价已达3800以上),但由于缺乏自然环境的优势,几乎所有的楼盘都是以人工造景为主(万科等少数高价盘除外)。

江北板块:江北地区包括浦口区,大厂区,六合区,江浦县,由于长江两岸交通滞后,江北半版块的房地产开发温度较低,购房者尚没有把江北版块作为关注的选择目标。

随着长江五座大桥的建设,交通的改进,江北版块大有可能进入浦东模式的发展轨道;目前江北版块的浦口区少许楼盘开发项目已试图进入南京市购房人群的视野。

住宅多以多层为主,价格在2000元以下。

宁南板块:主要地处雨花台区,宁南新区由于有“仁恒”等品牌发展商实力开发,又有环境优美的自然景观优势(雨花台风景区.花神湖等),成片打造高档物业社区(如“仁恒玉兰山庄”.“翠竹园”等),使得该板块住宅市场整体价格水平不断拉升(不排除个别因素),促使该地区房地产市场进一步膨胀。

目前,整体房价水平已位于其它几大“新区板块”之首。

但该区域商业配套.生活配套等均不够成熟,仅有的只是区位优势.自然景观优势。

2013房地产市场现况

在经过2011年国家国八条、限购等宏观调控政策后,房地产经历萧条期,进入了冬天。

在这严峻的形势下,房地产界开始实行二转,转型投资商业地产和转战二三线城市。

转型投资商业地产在2011年房地产一再的不顺的情况下,商业地产已经全面觉醒,2012年商业地产成为在诸多开发商或主动或被动纷纷参与的时代,商业地产被广大的房产投资商看好,转而“弃宅从商”,商业地产迎来了一个生机勃勃的春天。

开发商在住宅产品被限购之后,下一个经济增长点自然就落到了商业地产上,这一点,从非住宅地块的竞争上就可以看得出。

商业地产虽不受限购影响,但是商业地产在运营方面,尤其考量开发企业的资金实力,所以投资者需谨慎。

经历了几次楼市波折,有些投资者越来越聪明,注意到商业地产比住宅风险更大,因为商业地产的价格远高于住宅,回报率已经出了问题。

投资者的回报,现在单纯从增值上考虑已经不行了,那么从收租的角度来考虑,由于一窝蜂地上马商业项目造成供应量超过消费需求,有没有人租用也成了问题,最后怎么算账也不知道商业地产的投资钱赚在哪里。

转战二三线城市在2012年龙抬头的时候,曾经一度沉寂的商业地产,今年开始重现抬头之势。

宏观调控背景下,由于一线城市限购政策的严厉,一些开发商不看好大城市,面临生存压力,可能被迫转向商业地产,特别是涌向二三线城市。

虽然房产界转战二三线城市,但是小城市不是避风港,当热炒造成房价在调控期间“异地突起”,限购政策同样也会落在它们头上。

2011年7月12日举行的国务院常务会议明确:房价上涨过快的二三线城市也要采取必要的限购措施。

果然,在中央的干预之下,各地分别出台了限购政策,还没有完全实施的地方也在制订计划,可以预计,在继续“从严从紧”的调控之下,楼市将更大范围内遭遇“降温”,部分地区房价过快上涨势头将得到进一步遏制。

在经过2011年房产界的变化、国家的调控下,一方面2012年住宅楼市等市场的艰难进行,另一方面商业地产迎来新的春天。

南京市房地产市场分析报告

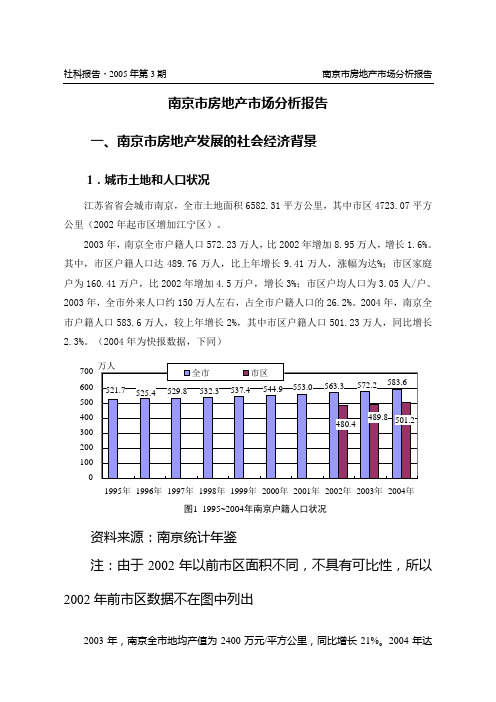

南京市房地产市场分析报告一、南京市房地产发展的社会经济背景1.城市土地和人口状况江苏省省会城市南京,全市土地面积6582.31平方公里,其中市区4723.07平方公里(2002年起市区增加江宁区)。

2003年,南京全市户籍人口572.23万人,比2002年增加8.95万人,增长1.6%。

其中,市区户籍人口达489.76万人,比上年增长9.41万人,涨幅为达%;市区家庭户为160.41万户,比2002年增加4.5万户,增长3%;市区户均人口为3.05人/户。

2003年,全市外来人口约150万人左右,占全市户籍人口的26.2%。

2004年,南京全市户籍人口583.6万人,较上年增长2%,其中市区户籍人口501.23万人,同比增长2.3%。

(2004年为快报数据,下同)资料来源:南京统计年鉴注:由于2002年以前市区面积不同,不具有可比性,所以2002年前市区数据不在图中列出2003年,南京全市地均产值为2400万元/平方公里,同比增长21%。

2004年达到2902万元/平方公里,增幅为21.17%。

2000~2004年平均年增长16.9%,土地利用效率得到大幅提高。

2.宏观经济基本发展情况在1995年到2002年的8年中,南京市国内生产总值基本保持10%左右的年增长速度。

到2003年有一个飞跃,当年全市国内生产总值较上年增长21.47%,达到1576.2亿元人民币,这一数字较1995年的576.46亿元增加了近两倍,实现了历史性突破。

同时,全市经济总量占全省的比重由2002年的12.2%升至2003年的12.7%,提高了0.5个百分点。

根据快报数据显示,2004年南京市完成国内生产总值1910亿元,增长21.17%,持续了2003年的经济高速增长态势。

据初步统计,2004年国民经济三次产业中,第一产业增加值为70亿元,同比增长7.53%,占全市GDP总量的比重相当少,仅3.66%;第二产业增加值为1005亿元,增长24.94%;第三产业为835亿元,增长18.15%,其占全市GDP的比重为43.72%,处于连续下降的趋势。

2013年房地产行业限购分析报告

2013年房地产行业限购分析报告2013年10月目录一、限购的历史形成过程 (3)1、2010年4月,限购令的“诞生” (4)2、2010年9月,限购令的“成形” (6)3、2011年1月——限购的全面升级 (8)4、2011年7月——限购的再次升级 (10)5、2012年以后——限购政策基本稳定 (11)二、限购政策积极的历史意义 (12)1、缓解当期需求释放压力,为供应增长争取宝贵时间 (12)2、有利于提升本地居民住房自有率,减缓社会阶层固化 (14)三、限购政策的弊端和隐患 (16)1、社会争议多,政策修补多 (16)2、不利于存量房供应上升 (18)3、迟滞需求,但并不大量消灭需求,不能迷信限购的威力 (19)4、累积需求,不可轻言退出的风险 (20)四、中短期看维持稳定,长期看瓜熟蒂落——限购的未来 (21)1、中短期,主要城市限购政策会维持 (21)2、长期看,限购的终结是瓜熟蒂落,水到渠成,并无具体的替代方案 (22)一、限购的历史形成过程限购,就是在价格标准之外,用行政化的标准将一部分居民阻挡在住房市场之外。

阻挡一部分居民在市场之外的两个原因,其一是结构的,其二是总量的。

所谓结构的原因,就是从社会福利和伦理公平的角度来看,同样的销售面积若能满足更多首套房住房需求,若能更大程度提升住房自有率,则应该更加有利于社会福利提升和公平程度增加。

所谓总量的原因,就是由于短期内供给无法满足需求,需要限制一部分居民的购房资格,减少一部分需求,以防止房价过快上涨。

限购,是一项出台很晚的政策。

相比起差别化信贷等政策,限购到了2010 年才露出庐山真面目。

在这一政策出台之初,很多专业研究者,开发企业和购房人,都将其看成一项临时性的调控政策。

甚至连住建部部长也公开承认过限购是一项行政色彩浓厚的办法,是不得已而为之(2011年10月)。

我们认为,限购并不是房地产长效机制不可分割的组成部分,但却是当前房地产市场调控政策的核心手段。

南京市2013年国民经济和社会发展统计公报

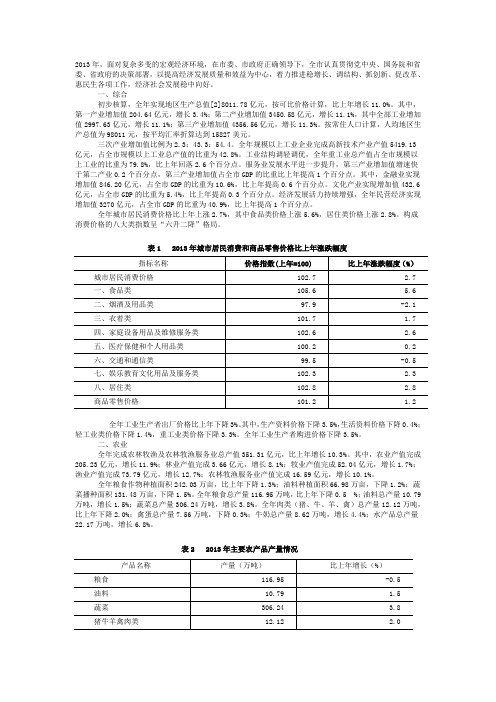

2013年,面对复杂多变的宏观经济环境,在市委、市政府正确领导下,全市认真贯彻党中央、国务院和省委、省政府的决策部署,以提高经济发展质量和效益为中心,着力推进稳增长、调结构、抓创新、促改革、惠民生各项工作,经济社会发展稳中向好。

一、综合初步核算,全年实现地区生产总值[2]8011.78亿元,按可比价格计算,比上年增长11.0%。

其中,第一产业增加值204.64亿元,增长3.4%;第二产业增加值3450.58亿元,增长11.1%,其中全部工业增加值2997.63亿元,增长11.1%;第三产业增加值4356.56亿元,增长11.3%。

按常住人口计算,人均地区生产总值为98011元,按平均汇率折算达到15827美元。

三次产业增加值比例为2.3:43.3:54.4。

全年规模以上工业企业完成高新技术产业产值5419.13亿元,占全市规模以上工业总产值的比重为42.8%。

工业结构调轻调优,全年重工业总产值占全市规模以上工业的比重为79.8%,比上年回落2.6个百分点。

服务业发展水平进一步提升,第三产业增加值增速快于第二产业0.2个百分点,第三产业增加值占全市GDP的比重比上年提高1个百分点。

其中,金融业实现增加值846.20亿元,占全市GDP的比重为10.6%,比上年提高0.6个百分点。

文化产业实现增加值432.6亿元,占全市GDP的比重为5.4%,比上年提高0.3个百分点。

经济发展活力持续增强,全年民营经济实现增加值3270亿元,占全市GDP的比重为40.9%,比上年提高1个百分点。

全年城市居民消费价格比上年上涨2.7%,其中食品类价格上涨5.6%,居住类价格上涨2.8%。

构成消费价格的八大类指数呈“六升二降”格局。

表1 2013年城市居民消费和商品零售价格比上年涨跌幅度全年工业生产者出厂价格比上年下降3%。

其中,生产资料价格下降3.5%,生活资料价格下降0.4%;轻工业类价格下降1.4%,重工业类价格下降3.3%。

南京市房地产市场分析报告

南京市房地产市场分析报告一、引言南京市作为中国东部地区的重要城市之一,房地产市场一直备受关注。

本报告旨在对南京市房地产市场进行全面分析,包括市场概况、供需状况、价格趋势、政策环境等方面的内容,以期为相关行业提供参考和决策依据。

二、市场概况南京市房地产市场规模庞大,涵盖住宅、商业、办公等多个领域。

根据最新统计数据显示,南京市房地产市场总体稳定发展,各类房地产项目持续增加。

同时,南京市的人口流入和经济发展也为房地产市场提供了良好的支撑。

三、供需状况1. 供应方面:南京市房地产市场供应充足,新建住宅项目和商业项目不断涌现。

政府鼓励土地供应,通过招拍挂等方式增加土地供应量,满足市场需求。

此外,南京市也积极引进外资,推动房地产市场的发展。

2. 需求方面:南京市人口增长迅速,居民购房需求稳定增长。

同时,南京市经济发展迅猛,吸引了大量外来人口。

这些因素都对房地产市场需求产生积极影响。

四、价格趋势1. 住宅价格:南京市住宅价格整体呈稳步上涨趋势。

房价受到供需关系、政策调控等多方面因素的影响,但总体上保持了较高的增长率。

不同区域的房价差异较大,核心地段和繁华区域的房价更高。

2. 商业办公价格:南京市商业办公价格也呈现上涨趋势。

随着南京市经济的发展,商业办公需求不断增加,导致租金水平上升。

五、政策环境1. 政府政策:南京市政府出台了一系列房地产调控政策,以稳定市场价格和促进市场健康发展。

政府加大土地供应力度,控制房地产市场过热。

此外,政府还鼓励住房租赁市场发展,提供多样化的住房选择。

2. 贷款政策:南京市的房地产市场贷款政策相对宽松,银行提供购房贷款的门槛较低,为购房者提供了一定的便利。

六、风险与挑战1. 调控政策风险:政府调控政策的变化可能对南京市房地产市场产生一定的影响,需密切关注政策动向。

2. 经济波动风险:全球和国内经济形势的不确定性可能对南京市房地产市场产生波动,需谨慎应对。

七、未来发展趋势1. 创新发展:南京市将进一步推进房地产市场的创新发展,加大科技创新和智能化建设力度,提高房地产市场的竞争力。

南京市房地产市场分析报告

南京市房地产市场分析报告一、引言南京市作为中国东部地区的重要城市,房地产市场一直备受关注。

本报告旨在全面分析南京市房地产市场的现状、趋势以及影响因素,为相关利益方提供决策参考。

二、市场概况1. 市场规模:南京市房地产市场规模庞大,涵盖住宅、商业、办公等多个细分领域。

2. 市场发展历程:自改革开放以来,南京房地产市场经历了高速发展和调控周期。

3. 政策环境:国家和地方政府出台了一系列政策以促进市场健康发展和防范风险。

三、市场现状1. 住宅市场:南京市住宅市场需求旺盛,供应相对充裕,但价格波动较大。

中心城区房价高企,郊区和新开发区房价相对较低。

2. 商业市场:南京市商业地产市场发展迅速,不仅有大型购物中心,还有众多商业街区,吸引了大量消费者和投资者。

3. 办公市场:南京市办公楼市场供需平衡,租金相对稳定。

随着科技和金融行业的发展,办公楼需求逐渐增加。

四、市场趋势1. 供需关系:南京市房地产市场供需关系总体平衡,但不同细分市场存在差异。

住宅市场供应量逐渐增加,商业和办公市场需求持续增长。

2. 价格走势:南京市房价整体呈现稳定增长态势,但不同区域和细分市场价格波动较大。

中心城区房价高企,郊区和新开发区房价相对较低。

3. 政策调控:国家和地方政府将继续出台调控政策,以防范市场风险和保持市场稳定。

五、市场影响因素1. 经济发展:南京市经济持续增长,人口流入和就业机会增加,推动了房地产市场的发展。

2. 政策调控:国家和地方政府的政策调控举措直接影响着南京市房地产市场的供需关系和价格走势。

3. 人口流动:南京市作为省会城市,吸引了大量人口流入,增加了住宅和商业地产的需求。

4. 城市规划:城市规划和基础设施建设对房地产市场的发展起到重要作用。

六、风险与挑战1. 调控政策风险:政府调控政策的变化可能导致市场需求和价格的不确定性。

2. 经济波动风险:经济下行周期可能导致房地产市场需求减少,价格下跌。

3. 土地供应风险:土地供应不足可能导致市场供应紧张,推高房价。

2013年全国房价排行榜1-6

目录2013年6月全国房价排行榜 (2)2013年5月全国房价排行榜 (6)2013年4月全国房价排行榜 (9)2013年3月全国房价排行榜 (13)2013年2月全国房价排行榜 (16)2013年1月全国房价排行榜 (20)2013年6月全国房价排行榜排名城市名称平均房价环比上月同比上年1 北京33,908元/㎡-1.50%+30.98%2 上海26,357元/㎡-0.82%+10.54%3 温州21,990元/㎡+1.37%-2.90%4 深圳21,602元/㎡-1.46%+9.56%5 三亚20,053元/㎡-1.13%+2.41%6 杭州19,639元/㎡+2.35%+4.35%7 厦门19,354元/㎡-1.63%+27.52%8 广州18,520元/㎡+5.91%+18.77%9 南京15,885元/㎡+1.94%+12.07%10 天津14,294元/㎡+7.72%+12.32%11 宁波13,579元/㎡-3.97%-5.31%12 福州13,470元/㎡+1.94%+20.62%13 青岛11,790元/㎡+0.44%+1.54%14 珠海11,481元/㎡+0.31%+13.84%15 金华11,364元/㎡-4.25%+4.85%16 台州11,271元/㎡+0.57%+4.13%17 绍兴11,052元/㎡+0.24%+1.72%18 大连10,491元/㎡+0.74%-4.17%19 苏州10,247元/㎡+3.11%+7.11%20 昆明9,210元/㎡+0.32%+3.62%21 南昌9,057元/㎡+0.08%+12.78%22 成都9,047元/㎡-0.14%+7.08%23 济南8,783元/㎡+0.97%+7.57%24 湖州8,642元/㎡+1.25%+3.29%25 兰州8,514元/㎡+2.91%+12.20%26 武汉8,455元/㎡+0.21%+8.06%27 郑州8,364元/㎡+1.84%+13.29%28 佛山8,349元/㎡+0.36%+7.76%29 南通8,294元/㎡-2.03%-4.26%30 泉州7,945元/㎡-0.55%+6.82%31 无锡7,930元/㎡+1.41%+1.61%32 扬州7,770元/㎡+1.97%+7.68%33 嘉兴7,723元/㎡+2.54%+7.65%34 常州7,641元/㎡+1.68%+2.63%35 沈阳7,618元/㎡+0.33%-0.16%36 海口7,559元/㎡+0.49%+6.83%37 汕头7,557元/㎡+2.82%+20.45%38 太原7,541元/㎡+0.27%+10.06%39 东莞7,520元/㎡-3.66%+12.00%40 西安7,510元/㎡+0.71%+1.04%41 石家庄7,460元/㎡+3.61%+8.60%42 秦皇岛7,400元/㎡-0.75%+1.93%43 重庆7,386元/㎡+1.48%+8.17%44 烟台7,360元/㎡+1.34%+3.50%45 哈尔滨7,349元/㎡+0.36%-4.89%46 南宁7,285元/㎡+3.33%+2.94%47 廊坊7,084元/㎡+1.64%+11.84%48 镇江7,042元/㎡+1.85%+9.08%49 泰州7,033元/㎡+1.19%+9.06%50 乌鲁木齐7,018元/㎡+0.91%+12.18%51 徐州6,974元/㎡-0.20%+6.07%52 合肥6,959元/㎡+1.05%+10.02%53 长春6,944元/㎡+3.00%+10.87%54 呼和浩特6,722元/㎡+0.82%+5.31%55 长沙6,671元/㎡+1.24%+0.35%56 柳州6,510元/㎡+2.34%+13.67%57 日照6,473元/㎡+0.57%+5.49%58 赣州6,410元/㎡+2.09%+15.18%59 盐城6,400元/㎡+3.80%+13.80%60 桂林6,373元/㎡+3.98%+10.49%61 芜湖6,311元/㎡+0.53%+0.53%62 东营6,282元/㎡+0.71%+8.93%63 泰安6,257元/㎡+3.10%+8.67%64 宜昌6,188元/㎡+0.50%+9.77%65 铜陵6,135元/㎡+2.39%+5.21%66 唐山6,131元/㎡+0.48%-7.65%67 蚌埠5,957元/㎡+1.90%+9.00%68 中山5,879元/㎡-2.18%+3.16%69 惠州5,874元/㎡+1.31%+9.08%70 包头5,858元/㎡0.00% +6.05%71 湛江5,856元/㎡+0.84%+3.54%72 淄博5,797元/㎡-2.67%+10.25%73 贵阳5,761元/㎡+0.52%-0.10%74 济宁5,759元/㎡+2.82%+5.75%75 马鞍山5,740元/㎡+0.19%-1.26%76 西宁5,607元/㎡+2.50%+10.99%77 襄阳5,602元/㎡+0.68%+11.66%78 安庆5,539元/㎡+2.01%+4.85%79 银川5,508元/㎡+2.09%+4.44%80 江门5,469元/㎡+2.97%+3.48%81 德州5,443元/㎡+2.06%+9.21%82 丹东5,442元/㎡+1.32%+7.23%83 锦州5,422元/㎡+0.50%+5.00%84 泸州5,396元/㎡+2.18%+14.35%85 威海5,380元/㎡+0.32%+6.94%86 保定5,375元/㎡-0.28%+7.37%87 九江5,338元/㎡+1.14%+2.44%88 宿迁5,168元/㎡+2.56%+15.31%89 吉林5,165元/㎡-1.07%+6.87%90 洛阳5,073元/㎡+1.56%+10.21%91 北海4,843元/㎡+1.23%+7.96%92 绵阳4,826元/㎡+1.45%+2.51%93 南充4,817元/㎡+4.20%+10.51%94 平顶山4,791元/㎡+1.68%+9.71%95 遵义4,750元/㎡+1.19%+7.18%96 潍坊4,640元/㎡+0.28%+2.50%97 临沂4,572元/㎡-0.87%+14.33%98 韶关4,566元/㎡-1.45%+4.58%99 常德4,544元/㎡+1.70%+5.87% 100 昌吉4,479元/㎡-0.09%+12.06% 101 牡丹江4,361元/㎡+0.23%+4.46% 102 滨州4,318元/㎡-1.12%+9.62% 103 岳阳4,254元/㎡+4.70%+19.26% 104 枣庄4,251元/㎡+1.77%+6.22% 105 通化3,847元/㎡-3.07%+0.08% 106 佳木斯3,675元/㎡+1.77%+1.04% 107 喀什3,305元/㎡-2.91%+8.18%2013年5月全国房价排行榜排名城市名称平均房价 /㎡环比上月同比上年1 北京34,425 -0.0158 0.33882 上海26,461 0.0112 0.16053 温州21,710 -0.0209 -0.04744 三亚20,279 -0.0338 0.00955 厦门20,106 0.019 0.38516 杭州19,154 -0.0053 0.04647 南京15,585 -0.0356 0.1038 宁波14,511 -0.0062 0.0369 天津13,246 -0.0341 0.016710 福州13,223 0.0155 0.203311 青岛12,014 -0.0679 0.073112 金华11,902 -0.0065 0.094513 珠海11,496 -0.0203 0.12414 台州11,252 0.0145 0.043215 绍兴11,015 0.0003 0.04916 大连10,380 -0.0537 -0.047917 苏州9,831 -0.0166 0.041918 昆明9,213 0.0148 0.03819 成都9,120 0.0165 0.062620 南昌9,115 0.0101 0.12221 湖州8,610 0.0209 0.047222 济南8,564 -0.0423 0.037923 南通8,478 0.0233 0.040124 武汉8,463 0.0067 0.086425 兰州8,392 0.0189 0.100226 佛山8,327 0.0012 0.091327 郑州8,204 -0.008 0.118928 泉州8,028 0.0291 0.066829 东莞7,851 0.0153 0.167830 无锡7,824 0.0009 0.006331 沈阳7,659 -0.0247 0.016532 扬州7,618 0.0059 0.062833 太原7,584 -0.0007 0.114634 常州7,552 -0.0061 0.025935 嘉兴7,541 -0.0343 0.041636 秦皇岛7,476 0.0025 0.018337 海口7,472 0.0183 0.048738 西安7,459 0.007 0.000739 泰州7,412 0.0561 0.134940 汕头7,383 0.0449 0.214941 哈尔滨7,343 -0.0038 -0.053942 重庆7,292 -0.0068 0.055743 烟台7,277 -0.0141 0.03144 石家庄7,202 -0.0319 0.043945 南宁7,052 -0.012 0.00346 乌鲁木齐7,035 0.0297 0.126547 廊坊7,006 0.0261 0.09948 镇江6,984 0.0301 0.106349 徐州6,970 0.0151 0.038650 合肥6,891 0.0064 0.099651 长春6,762 0.0042 0.08752 长沙6,714 0.0294 0.024653 呼和浩特6,675 0.0111 0.054754 盐城6,518 0.0234 0.177655 柳州6,439 0.024 0.167356 桂林6,430 0.0309 0.132857 日照6,409 0.005 0.046558 芜湖6,298 -0.0161 0.010359 赣州6,291 0.0186 0.15960 东营6,228 0.0057 0.100761 宜昌6,160 0.0049 0.093462 唐山6,123 -0.0711 -0.062663 铜陵6,091 0.0368 0.06564 泰安6,040 -0.0002 0.075365 中山6,029 0.0138 0.092666 蚌埠5,961 0.0127 0.103967 淄博5,939 0.0022 0.127868 包头5,870 -0.0064 0.03869 贵阳5,855 0.0137 0.026170 马鞍山5,826 0.023 0.028271 湛江5,807 0.004 0.077272 惠州5,792 -0.0041 0.073673 安庆5,586 0.0236 0.045374 济宁5,568 -0.0244 0.039475 襄阳5,563 0.0063 0.107776 德州5,493 -0.0249 0.12177 西宁5,465 -0.0125 0.073978 保定5,451 0.0262 0.08279 丹东5,447 0.0078 0.094780 锦州5,428 0.0136 0.053681 九江5,426 0.0041 0.050782 银川5,396 -0.0235 0.026683 威海5,378 0.0145 0.064384 泸州5,356 0.0221 0.144985 绵阳5,333 0.1159 0.146986 江门5,328 -0.0327 0.070387 吉林5,266 -0.0282 0.065188 宿迁5,070 0.0022 0.153889 洛阳4,992 -0.007 0.080190 南充4,764 0.0397 0.099291 北海4,749 -0.0004 0.068292 遵义4,722 0.0131 0.072293 平顶山4,711 0.0177 0.07794 潍坊4,640 0.0087 0.043695 昌吉4,624 0.0657 0.150596 临沂4,597 -0.0063 0.157697 常德4,527 0.0027 0.066998 滨州4,385 0.0188 0.141699 牡丹江4,384 0.003 0.0851 100 韶关4,335 0.0207 -0.0073 101 枣庄4,182 -0.0195 0.0868 102 岳阳3,996 0.0129 0.1509 103 通化3,968 -0.0055 0.0853 104 佳木斯3,768 -0.0003 0.0499 105 喀什3,485 0.0391 0.15512013年4月全国房价排行榜2013年3月全国房价排行榜名城市名称平均房价环比上月同比上年1 北京35,302元/㎡+6.05% +41.23%2 上海26,210元/㎡-2.54% +15.77%3 温州22,338元/㎡-0.15% -10.29%4 深圳21,800元/㎡-2.04% +15.37%5 三亚21,434元/㎡-6.07% +13.07%6 厦门19,942元/㎡+2.77% +34.63%7 杭州18,742元/㎡-6.61% +3.38%8 广州17,004元/㎡-3.40% +13.60%9 南京16,028元/㎡+3.75% +13.50%10 宁波14,255元/㎡-0.08% +1.65%11 天津13,756元/㎡-1.31% +9.64%12 青岛13,056元/㎡-6.00% +25.33%13 福州12,794元/㎡+1.02% +17.23%14 大连11,652元/㎡-0.73% +6.05%15 台州11,563元/㎡+4.53% +9.49%16 珠海11,483元/㎡+3.24% +13.22%17 金华11,177元/㎡+0.01% +1.28%18 绍兴10,802元/㎡-5.14% +7.22%19 苏州9,853元/㎡-0.26% +2.62%20 成都9,058元/㎡+0.20% +4.00%21 南昌8,958元/㎡+3.95% +12.64%22 昆明8,931元/㎡-2.35% -1.61%23 济南8,845元/㎡+1.60% +9.21%24 湖州8,573元/㎡+0.84% +1.37%25 武汉8,412元/㎡+0.80% +7.27%26 南通8,282元/㎡+1.82% -6.29%27 郑州8,279元/㎡+1.53% +15.27%28 兰州8,247元/㎡+2.55% +9.51%29 佛山8,087元/㎡+3.76% +6.13%30 无锡7,916元/㎡-0.98% +0.48%31 沈阳7,908元/㎡+0.22% +3.92%32 泉州7,868元/㎡+2.65% +3.42%33 东莞7,633元/㎡+2.09% +16.46%34 扬州7,618元/㎡+4.80% +4.89%35 太原7,607元/㎡+3.24% +12.86%36 常州7,585元/㎡-3.04% +1.49%37 秦皇岛7,553元/㎡+0.59% +3.31%38 烟台7,505元/㎡+4.18% +8.97%39 石家庄7,419元/㎡+2.46% +11.55%40 哈尔滨7,418元/㎡-0.44% +0.09%41 西安7,376元/㎡+0.52% +0.92%43 重庆7,320元/㎡-0.44% +4.80%44 海口7,305元/㎡0.00% -3.00%45 南宁7,207元/㎡-0.30% +2.97%46 泰州7,016元/㎡+6.32% +5.05%47 乌鲁木齐6,983元/㎡+4.15% +12.48%48 汕头6,926元/㎡+4.54% +12.34%49 唐山6,846元/㎡+5.78% +5.98%50 合肥6,791元/㎡+3.02% +7.57%51 镇江6,789元/㎡+1.01% +5.98%52 廊坊6,764元/㎡+1.39% +4.69%53 呼和浩特6,723元/㎡-1.67% +5.57%54 长春6,698元/㎡+0.66% +7.19%55 徐州6,602元/㎡+7.19% -5.58%56 长沙6,557元/㎡0.00% +0.92%57 盐城6,521元/㎡+3.39% +21.34%58 日照6,373元/㎡+5.03% +7.27%59 柳州6,234元/㎡+0.66% +11.96%60 东营6,230元/㎡+2.96% +12.03%61 芜湖6,220元/㎡-1.54% -1.16%62 赣州6,171元/㎡-1.97% +9.41%63 桂林6,146元/㎡+3.80% +7.77%64 宜昌6,080元/㎡+1.74% +12.78%65 泰安6,013元/㎡+4.36% +3.40%66 铜陵5,980元/㎡+1.12% +4.34%67 包头5,915元/㎡+1.37% +8.49%68 马鞍山5,914元/㎡+0.77% +2.19%69 淄博5,908元/㎡+4.29% +15.17%70 贵阳5,814元/㎡-2.40% +2.68%71 惠州5,797元/㎡+1.43% +8.23%72 湛江5,771元/㎡+0.73% +5.91%73 江门5,576元/㎡+3.60% +13.33%74 中山5,554元/㎡-1.09% +1.37%75 银川5,547元/㎡+1.61% +4.82%76 德州5,543元/㎡+4.21% +17.06%77 西宁5,506元/㎡+1.76% +10.12%78 蚌埠5,501元/㎡-3.49% +2.84%79 安庆5,487元/㎡+0.20% +2.39%80 襄阳5,470元/㎡+3.13% +9.20%81 威海5,415元/㎡+2.60% +10.80%82 丹东5,410元/㎡-1.51% +36.27%83 济宁5,409元/㎡+5.07% +0.65%84 锦州5,404元/㎡+2.17% +6.17%85 九江5,372元/㎡+1.21% +2.13%87 泸州5,230元/㎡+0.87% +11.94%88 吉林5,120元/㎡+1.99% +5.50%89 绵阳5,066元/㎡-0.37% +8.55%90 宿迁5,024元/㎡+3.97% +14.05%91 洛阳4,972元/㎡+0.38% +5.14%92 遵义4,903元/㎡+6.94% +12.76%93 南充4,858元/㎡-4.24% +9.93%94 平顶山4,688元/㎡+2.72% +3.35%95 北海4,646元/㎡+2.72% +3.52%96 潍坊4,611元/㎡-0.47% +4.09%97 临沂4,589元/㎡+4.27% +14.70%98 常德4,574元/㎡+0.35% +7.32%99 昌吉4,449元/㎡+2.30% +12.29% 100 牡丹江4,397元/㎡-0.16% +6.18% 101 滨州4,300元/㎡+2.36% +11.14% 102 枣庄4,254元/㎡+2.36% +9.98% 103 岳阳4,013元/㎡+5.30% +16.69% 104 韶关3,959元/㎡-13.95% -11.03% 105 通化3,898元/㎡-1.44% +7.06% 106 佳木斯3,709元/㎡+1.59% +2.54% 107 喀什3,282元/㎡+3.27% +10.88%2013年2月全国房价排行榜2013年1月全国房价排行榜有个朋友弄到了龙旺开盘的一手材料,非常准确:一期63、65号楼均价:7837二期61、62号楼均价:8013三期60号楼均价:8524四期66号楼均价:9789五期67号楼均价:10400。

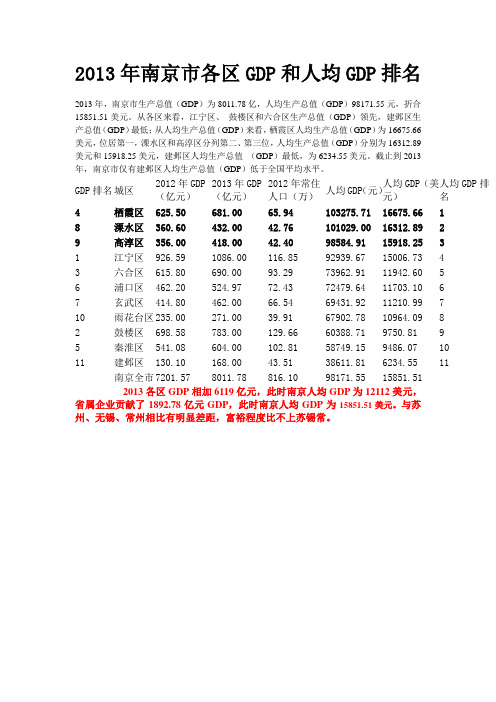

2013年南京市各区GDP和人均GDP排名

2013年南京市各区GDP和人均GDP排名2013年,南京市生产总值(GDP)为8011.78亿,人均生产总值(GDP)98171.55元,折合15851.51美元。

从各区来看,江宁区、鼓楼区和六合区生产总值(GDP)领先,建邺区生产总值(GDP)最低;从人均生产总值(GDP)来看,栖霞区人均生产总值(GDP)为16675.66 美元,位居第一,溧水区和高淳区分列第二、第三位,人均生产总值(GDP)分别为16312.89美元和15918.25美元,建邺区人均生产总值(GDP)最低,为6234.55美元。

截止到2013年,南京市仅有建邺区人均生产总值(GDP)低于全国平均水平。

GDP排名城区2012年GDP(亿元)2013年GDP(亿元)2012年常住人口(万)人均GDP(元)人均GDP(美元)人均GDP排名4 栖霞区625.50 681.00 65.94 103275.71 16675.66 18 溧水区360.60 432.00 42.76 101029.00 16312.89 29 高淳区356.00 418.00 42.40 98584.91 15918.25 3 1 江宁区926.59 1086.00 116.85 92939.67 15006.73 4 3 六合区615.80 690.00 93.29 73962.91 11942.60 56 浦口区462.20 524.97 72.43 72479.64 11703.10 67 玄武区414.80 462.00 66.54 69431.92 11210.99 7 10 雨花台区235.00 271.00 39.91 67902.78 10964.09 8 2 鼓楼区698.58 783.00 129.66 60388.71 9750.81 9 5 秦淮区541.08 604.00 102.81 58749.15 9486.07 10 11 建邺区130.10 168.00 43.51 38611.81 6234.55 11南京全市7201.57 8011.78 816.10 98171.55 15851.512013各区GDP相加6119亿元,此时南京人均GDP为12112美元,省属企业贡献了1892.78亿元GDP,此时南京人均GDP为15851.51美元。

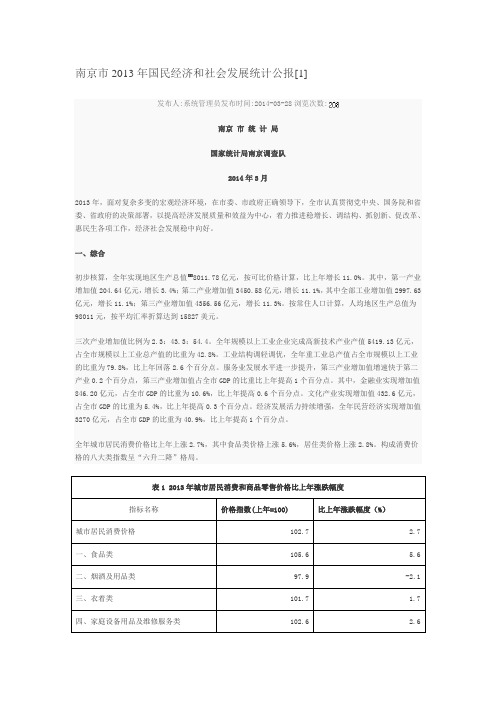

南京市2013年国民经济和社会发展统计公报

南京市2013年国民经济和社会发展统计公报[1]发布人:系统管理员发布时间:2014-03-28浏览次数:南京市统计局国家统计局南京调查队2014年3月2013年,面对复杂多变的宏观经济环境,在市委、市政府正确领导下,全市认真贯彻党中央、国务院和省委、省政府的决策部署,以提高经济发展质量和效益为中心,着力推进稳增长、调结构、抓创新、促改革、惠民生各项工作,经济社会发展稳中向好。

一、综合初步核算,全年实现地区生产总值[2]8011.78亿元,按可比价格计算,比上年增长11.0%。

其中,第一产业增加值204.64亿元,增长3.4%;第二产业增加值3450.58亿元,增长11.1%,其中全部工业增加值2997.63亿元,增长11.1%;第三产业增加值4356.56亿元,增长11.3%。

按常住人口计算,人均地区生产总值为98011元,按平均汇率折算达到15827美元。

三次产业增加值比例为2.3:43.3:54.4。

全年规模以上工业企业完成高新技术产业产值5419.13亿元,占全市规模以上工业总产值的比重为42.8%。

工业结构调轻调优,全年重工业总产值占全市规模以上工业的比重为79.8%,比上年回落2.6个百分点。

服务业发展水平进一步提升,第三产业增加值增速快于第二产业0.2个百分点,第三产业增加值占全市GDP的比重比上年提高1个百分点。

其中,金融业实现增加值846.20亿元,占全市GDP的比重为10.6%,比上年提高0.6个百分点。

文化产业实现增加值432.6亿元,占全市GDP的比重为5.4%,比上年提高0.3个百分点。

经济发展活力持续增强,全年民营经济实现增加值3270亿元,占全市GDP的比重为40.9%,比上年提高1个百分点。

全年城市居民消费价格比上年上涨2.7%,其中食品类价格上涨5.6%,居住类价格上涨2.8%。

构成消费价格的八大类指数呈“六升二降”格局。

全年工业生产者出厂价格比上年下降3%。

其中,生产资料价格下降3.5%,生活资料价格下降0.4%;轻工业类价格下降1.4%,重工业类价格下降3.3%。

新城1月月报.

成交结构

100% 90% 80% 70% 60% 50% 40% 30% 20% 10% 0%

19.17% 6.53% 28.81% 30.66% 6.01% 8.82%

中小户型仍是市场成交主力 刚需带动改善需求入市

南京市商品房成交面积段构成

5.62% 6.66% 24.01% 4.69% 6.41% 22.98% 3.82% 7.95% 20.74% 2.83% 4.99% 17.31% 3.28% 3.84% 19.06%

南京预公告7幅地块 6幅来自江北

南京市 成交市场

2012年南京楼市成交量增长87% 房价连续8个月上涨

南京家庭住房面积小于100㎡ 也能申请公积金贷款买二套房 小区卖不掉的车位 开发商拒不出租最高罚50万

Future Land

区域市场

区内以销售库存房源为主

南京去年新房成交量同比增长近九成 仙林板块涨幅最大

Future Land

成交结构

100% 90% 80% 70% 60% 50% 40% 30% 20% 10% 0%

本月低端产品去化较好 中端产品去化开始放缓

南京市商品房成交价格段构成

3月

5月

7月

9月

3月

5月

7月

9月

11 -1 月

12 -1 月

11 月

<4000 12000-14000

4000-6000 14000-16000

余量

中性去化周期

月均存量(套) 月度最高存量(套)

09年

2250

10年

2586

11年

4450

12年

4050

月度最低存量 (套)

43172

江苏省南京市房地产市场调研报告

南京市房地产市场调研报告——进入南京市场前期调研报告目录:一.南京市房地产总体状况分析;二.南京市房地产市场板块划分及其属性;三.政府房地产发展政策;四.政府城市规划对房地产的影响;五.城市发展中交通发展的影响;六.南京市房地产企业竞争企业状况;七.江宁板块详细资料;八.项目诸项信息;九.项目SWOT分析及预见性建议;南京市房地产总体状况分析南京市房地产整体上市场供需两旺,价格持续上涨,卖方市场特征显著,但同时也具有结构性短缺市场的部分特征(如:80—90平方的房型短缺)。

市场竞争层面也呈现板块化、品牌化、专业化,这就意味着本项目入市不仅要面临微观的项目竞争,也要面临企业、板块层面的竞争。

如何在市场上找准机会点击败竞争对手?通过对南京房地产市场、板块市场、项目本身及目标客户群的详细分析,认为南京房地产市场正处于从用户市场向概念市场的过渡阶段(从卖社区环境向卖生活方式、卖文化过渡),在此阶段,可借鉴一线发达城市的成熟市场经验,在完善产品本质的基础上,创造概念市场。

一、总体供求状况呈现卖方市场特征1、土地供应状况□新的土地批租政策——拍卖,预示着南京的土地市场开始进入市场化阶段。

□城市改造规划提供大量土地进入市场——新城区建设、城内企业的外迁、十大城市工程的启动、老城地区棚户拆迁,提供大量可开发土地。

□南京房地产市场各区域发育不平衡,市区过热,而城郊相对较迟缓,因此,政府有意识地利用调整级差地租的手段,控制不同区域的土地供应,从而达到有效地疏散城市人口和平衡各区之间开发水平的目的。

□待开发土地大多集中在城市新区。

南京中心城区内空间十分狭小,可提供的土地资源有限。

这种现象的原因很多,其中包括改善城市面貌与环境需要大量公用土地;公共设施建设需要土地;原有工业用地和军事用地的占用也影响了城市民用和商用土地的开发,因此城区外扩已经是大势所趋。

可见。

大量待开发的土地集中在城市新区。

2、住宅供求状况供销量持续稳定增长——这一点也可以从南京历年开发供应总量看出来。

市场调查报告

呈交东昌公司:东昌·玉龙公馆(含山)市场分析报告2013/2/23一、宏观市场动态1、房地产调控新政箭在弦上两会之后或推出组合拳在楼市响起一片“涨”声之时,20日举行的国务院常务会议出台了楼市调控“国五条”。

会议不仅再次重申坚持执行以限购、限贷为核心的调控政策,坚决打击投资投机性购房,还在继2011年之后再次提出要求各地公布年度房价控制目标。

此外,会议在明确既有政策的基础上,还提出了对房价上涨过快的城市及时采取限购措施,以及建立稳定房价工作问责制等内容。

市场分析认为,坚持调控政策不动摇、力度不放松,这无疑是扭转市场预期的及时举措。

多位业内人士分析认为,虽然会议并未提出具体的调控新举措,但是预计两会后中央仍有很大可能将出台力度更大的调控新政。

自2009年12月份开始楼市调控以来,政策经历了四次升级,分别是2010年1月的“国十一条”、4月的“国十条”、9月的“9.29新政”,2011年1月的“新国八条”,而这次出台的“国五条”则是第五次调控升级。

“国五条”中稳定房价的新政包括,完善稳定房价工作责任制、坚决抑制投机投资性购房、增加普通商品住房及用地供应、加快保障性安居工程规划建设、加强市场监管等五项内容。

“国五条”还要求,已实行限购城市按统一要求完善措施,未实行限购城市房价上涨过快的,应及时采取限购等措施。

这是政策从严的表现。

既是继续严格执行既有限购政策,也是意味着限购范围有可能扩大。

有媒体评论称,坚持调控政策不动摇、力度不放松,这无疑是扭转市场预期的及时举措。

原住建部副主任王珏林认为,本次中央强调的都不是新问题,此次重申,是因为有些城市区域市场发生了变化。

所以目前应该是对房价上涨过快城市加强制度的执行和管理,有针对性地稳定市场。

业内人士指出,中央出台新一轮调控政策的可能性较大,但全国两会前一个月“应该是政策真空期”。

虽然房企销售情况向好,但政策可能的变动将导致地产股面临调整。

按市场情况判断,调控新政出台是趋势,但限制二套房的政策可能是政策组合拳中的一部分,不然单就这项政策不足以控制房价。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

南京年报․2013 【南京易居房地产研究中心出品】目录一、城市经济_____________________________________________________________________ 61、城市宏观经济__________________________________________________________________ 6(1)GDP ________________________________________________________________ 6(2)规模以上工业增加值__________________________________________________ 7(3)进出口 ______________________________________________________________ 8(4)全社会固定资产投资_________________________________________________ 10(5)社会消费品零售总额_________________________________________________ 11(6)城市居民人均可支配收入______________________________________________ 11(7)产业结构 ___________________________________________________________ 122、城市房地产与经济发展的关系___________________________________________________13(2)CPI对房地产行业的影响______________________________________________ 14(3)利率与房地产市场___________________________________________________ 15二、产业政策____________________________________________________________________171、城市政策综述_________________________________________________________________17一、政策法规 ____________________________________________________________ 17二、市政规划 ____________________________________________________________ 18(2)税收政策 ___________________________________________________________ 20(3)行业政策 ___________________________________________________________ 20 3、市政动态_____________________________________________________________________21(1)住房建设 ___________________________________________________________ 21(2)市政建设 ___________________________________________________________ 23(1)市场走势 ___________________________________________________________ 26(2)政策新规 ___________________________________________________________ 28(3)土地市场资讯_______________________________________________________ 28(4)、城市政策展望______________________________________________________________30三、土地市场____________________________________________________________________321、土地市场供求分析_____________________________________________________________32(1)土地市场概述_______________________________________________________ 32(2)土地市场供应分析___________________________________________________ 33(3)土地市场成交分析___________________________________________________ 38(4)土地市场价格分析___________________________________________________ 412、重点地块分析_________________________________________________________________45四、行业发展____________________________________________________________________471、房地产开发投资_______________________________________________________________47(1)房地产开发投资额___________________________________________________ 47(2)住宅开发投资额_____________________________________________________ 48(3)商业及服务业等经营性用房开发投资额 __________________________________ 48(4)写字楼开发投资额___________________________________________________ 492、房地产建设规模_______________________________________________________________50(1)房地产施工面积_____________________________________________________ 50(2)房地产竣工面积_____________________________________________________ 51五、商品房市场__________________________________________________________________531、商品房市场 ___________________________________________________________ 532、普通商品住宅市场_____________________________________________________ 543、别墅市场 ______________________________________________ 错误!未定义书签。

4、办公市场(销售类)____________________________________ 错误!未定义书签。

5、商业市场(销售类)____________________________________ 错误!未定义书签。

六、2014年房地产市场预测 _______________________________________ 错误!未定义书签。

1、政策预期 ______________________________________________ 错误!未定义书签。

2、土地供需 ______________________________________________ 错误!未定义书签。

3、楼市走势 ______________________________________________ 错误!未定义书签。

七、区域板块市场分析 ____________________________________________ 错误!未定义书签。

1、城中板块 ______________________________________________ 错误!未定义书签。

2、城北板块 ______________________________________________ 错误!未定义书签。

3、仙林板块 ______________________________________________ 错误!未定义书签。

4、江宁板块 ______________________________________________ 错误!未定义书签。

5、城南板块 ______________________________________________ 错误!未定义书签。

6、河西板块 ______________________________________________ 错误!未定义书签。

7、城东板块 ______________________________________________ 错误!未定义书签。

8、江北板块 ______________________________________________ 错误!未定义书签。

2013年序言2013年房地产市场可谓精彩纷呈,虽然楼市调控高压未减,但南京楼市的销售似乎并没受到太大影响,开发商踊跃推盘,购房者积极入市,供应量和销售量均处于近几年来的新高,住宅成交价格也持续上涨,达到近几年来最高。

预计2014年整体市场将加大供应放量,供应结构性改变会带来成交的结构变化,成交量将持续增长,会出现低总价产品的持续畅销,房价将保持进一步上行态势。

一、城市经济2013年中国经济增速逐渐放缓,处在由高速发展向平稳发展过程中转折期。

今年货币环境整体收紧,流动性同期相比偏弱。

2013年继续实行微政策拉动内需,继续加强和改善宏观调控,加快经济结构调整仍然是明年经济工作的重要任务。

2013年,南京在经济领域拿下了好多个“第一”,交出了一份令人满意的“成绩单”:财政收入等主要经济指标增速高于全省和苏南平均水平;新兴产业占工业的比重首次超过三大传统产业;规模以上工业利税和利润增速全省第一;单位GDP能耗和煤耗总量下降全省第一。