交通部、财政部关于对润滑油净化工程车等五种车辆免征车辆购置附

车辆购置税热点问题

车辆购置税热点问题车辆购置税热点问题1. 哪些车辆可以免、减车辆购置税?答:一、根据《中华人民共和国车辆购置税暂行条例》(中华人民共和国国务院令第294号)第九条规定:“车辆购置税的免税、减税,按照下列规定执行:(一)外国驻华使馆、领事馆和国际组织驻华机构及其外交人员自用的车辆,免税;(二)中国人民解放军和中国人民武装警察部队列入军队武器装备订货计划的车辆,免税;(三)设有固定装置的非运输车辆,免税;(四)有国务院规定予以免税或者减税的其他情形的,按照规定免税或者减税。

”二、根据《车辆购置税征收管理办法》(国家税务总局令第33号)第二条规定:“车辆购置税的征税、免税、减税范围按照车辆购置税条例的规定执行。

”三、根据《财政部国家税务总局关于防汛专用等车辆免征车辆购置税的通知》(财税〔2001〕39号)规定:“经国务院批准,对下列车辆免征车辆购置税:一、防汛部门和森林消防部门用于指挥、检查、调度、报汛(警)、联络的由指定厂家生产的设有固定装置的指定型号的车辆(以下简称防汛专用车和森林消防专用车);二、回国服务的在外留学人员用现汇购买1辆个人自用国产小汽车;三、长期来华定居专家进口1辆自用小汽车。

防汛专用车和森林消防专用车的型号和配置数量、流向,每年由财政部和国家税务总局共同下达。

车辆注册登记地车辆购置税征收部门据此办理免征车辆购置税手续。

”四、根据《财政部国家税务总局关于农用三轮车免征车辆购置税的通知》(财税〔2004〕66号)规定:“自2004年10月1日起对指标为:柴油发动机,功率不大于7.4kw,载重量不大于500kg,最高车速不大于40km/h,三个车轮的农用三轮车免征车辆购置税。

”五、根据《财政部国家税务总局关于城市公交企业购置公共汽电车辆免征车辆购置税的通知》(财税〔2012〕51号)规定:“一、对城市公交企业自2012年1月1日起至2015年12月31日止购置的公共汽电车辆,免征车辆购置税。

国家税务总局关于设有固定装置的非运输车辆免征车辆购置税的通知

国家税务总局关于设有固定装置的非运输车辆免征车辆购置

税的通知

【法规类别】车辆购置税税收优惠

【发文字号】国税函[2005]672号

【失效依据】本篇法规已被《国家税务总局关于发布已失效或废止的税收规范性文件目录(第二批)的通知》(发布日期:2008年1月17日实施日期:2008年1月17日)废止

【发布部门】国家税务总局

【发布日期】2005.06.30

【实施日期】2005.06.30

【时效性】失效

【效力级别】部门规范性文件

国家税务总局关于设有固定装置的非运输车辆免征车辆购置税的通知

(国税函[2005]672号)

各省、自治区、直辖市和计划单列市国家税务局:

根据《中华人民共和国车辆购置税暂行条例》第九条第三款“设有固定装置的非运输车辆,免税”的规定,经总局审核确认,下列215种车型属于设有固定装置的非运输车辆(详见附件),同意免征车辆购置税。

在过渡期,本通知视同于《免征车辆购置税车辆图册》,作为各级车购办办理免税事宜的依据,免税车辆照片请在总局FTP服务器:“LOCAL\流转税司\消费税处\免税图册”

地址下载。

附件:免征车辆购置税车辆明细表

国家税务总局

二○○五年六月三十日

附件:

免征车辆购置税车辆明细表。

财政部工信部海关总,署国家税务总局:5种农机生产免征关键零部件进口关税

0 1 2年 3 月 1日,由国务 院颁布的 《 农 业保 险条例 》开始 施 基层农技 推广体 系改革 与建设补助项 目,在 2 6亿元 基础上 适 当增加经费 ; 三是 继续通过公 开招聘 施行。《 条例 》提 出“ 国家支持发展 多种形式的农 业保 2 险,健全政 策性 农业保险制度” ,确立了 农 业保 险作为

保险业务要与其他保 险业务 分开管理 ,单独核算损益 。 8 3 . 1 %。据介 绍,玉米 收 获机 械 的投 诉 多集中在割 台、

《 条 例》还将 涉及 农 房、农 机 具、渔船等财产保 险和 发动机 、提升 器、剥皮机 、秸秆 还 田机等 部分。 产品 涉及农 民的生命和身体短期意外伤 害保 险等涉农保 险也 结构设计不合理、采 购的零部 件存在 瑕疵 是导致 出现

包括其 中 。

财 l B r ,  ̄ 1 3工 信 部 海 关 总 署 国家 税 务 总 局 :

中 国农 业银 行 :

质量 问题 的主 因。此外,有些问题 的出现 与用户操 作存

在 一 定的 关 系。

5种农机生产免征关键零部件进口关税

3月 2 5日 ,财政部 、工业和信息化部、海关总署、

国家支持发 展 的政 策性 农 业保 险制度 。对符合 规 定的

高校 农科大学生到乡镇从事农 业技 术推广、动植物疫病

防控、农产品质量安全服务 等工作,创新人 员补充机制,

农 业保险由财政部门给 予保险 费补贴 ; 建立财政 支持 的 设 置特设 岗位并落实优惠政 策 ,逐步解决队伍老化 、专

中 消 协

:

玉米收获机投诉创新高

据 中国消费者协 会消息,2 0 1 2 年在 农机 质量投诉

构要有完善的基层服务 网络 ,可以委 托基 层农 业技 术 中,收 获机 械、动 力机 械 投诉是 主体。其 中,玉米收 推广等机 构协助办理 农业保 险业务。《 条例 》要 求农业 获类机 械 投诉创历史新高, 占联合 收割机 投诉总量的

车用润滑油产品质量国家免检

车用润滑油产品质量国家免检1. 引言车用润滑油是保障汽车引擎正常运转和延长使用寿命的重要物品,其质量直接影响着汽车的性能和可靠性。

为了保障消费者的权益和提高润滑油产品的质量,许多国家都实施了严格的质量检测制度。

然而,近年来一种新的政策引起了广泛的关注——车用润滑油产品质量国家免检。

本文将探讨这一政策的背景、原因以及可能带来的影响。

2. 背景车用润滑油产品质量国家免检政策是指在满足一定条件的情况下,某些车用润滑油产品可以免去国家强制性质量检测。

这一政策在一些国家得到了实施,旨在减轻润滑油生产企业的负担,提高生产效率。

3. 实施原因3.1 重复检测传统的质量检测制度中,车用润滑油产品需要经过国家的强制性质量检测。

然而,很多润滑油生产企业在生产过程中已经进行了多次的自检和第三方检测,产品质量已经得到了验证。

因此,有些人认为国家强制性检测是对企业重复检测,增加了生产成本的一种形式。

3.2 提高生产效率国家质量检测需要耗费大量的时间和人力资源,对润滑油生产企业来说,这是一笔不小的负担。

而车用润滑油产品质量国家免检政策的实施,可以节省这些资源,有助于提高生产效率。

3.3 信任制度建立车用润滑油行业发展至今,在市场上逐渐建立了一套相对完善的信任体系。

一些润滑油生产企业在市场上赢得了良好的声誉,其产品质量得到了消费者的认可。

因此,有些人认为不必要的国家强制性检测已经可以放宽或免去,而可以通过监管部门对企业的信任度进行评估,进一步加强信任体系的建设。

4. 影响4.1 减轻企业负担车用润滑油产品质量国家免检政策的实施,可以减轻企业的负担,降低生产成本。

这对于润滑油生产企业来说是一种利好消息,有助于企业提升竞争力。

4.2 降低检验费用质量检测需要付出较高的费用,这对于一些小型润滑油生产企业来说是一种负担。

车用润滑油产品质量国家免检政策的实施可以降低检验费用,为这些企业创造更加宽松的发展环境。

4.3 可能存在质量问题由于车用润滑油的品质直接关系到汽车引擎的正常运转和寿命,如果没有国家强制性的质量检测,一些不负责任的润滑油生产企业可能会通过降低成本和不良手段来追求利润。

关于限期停止生产销售化油器类轿车及5座客车的通知(2001年发布)

【关键词】废气管理

【有效性】有效

【更替信息】

【注:此文档于2018年12月由一点通平台导出】

国家环境保护总局与国家经济贸易委员会、公安部、国家工商行政管理总局联合发文

国家环境保护总局与国家经济贸易委员会、公安部、国家工商行政管理总局联合发文

环 发 [2001]97号

关 于 限 期 停 止 生 产 销 售 化 油 器 类 轿 车 及 5座 客 车 的 通 知

司

车

4

化油器发动机型:

天内:TJ376QB

成都新大地汽车有限责任

24 公司

大地

RX6430轻型客车* 电喷发动机型:

重庆江

凌:JL472Q1

25 东风汽车公司

东风 EQ7100B微型轿车

26 东风汽车公司

序号

企业名称

商标

车型

备注

1 安池汽车股份有限公司

松花江 (安 MC6410型客车 驰)

2 安池汽车股份有限公司

松花江 (安 MC6410A型客车 驰)

3 北京吉普汽车有限公司

切诺基 BJ7250轿车

2

4 北京吉普汽车有限公司

切诺基 BJ6420A轻型客车

5 北京吉普汽车有限公司

公司

3

16 北京汽车摩托车联合制造 北京 BJ6461R轻型客车

公司

17 北京汽车摩托车联合制造 北京 BJ6470轻型客车

公司

18 北京汽车摩托车联合制造 北京 BJ6480轻型客车

公司

19 北京中华汽车制造有限公 中华 CHB6401TA轻型客

司

车

化油器发动机型:

【法规标题】 关于限期停止生产销售化油器类轿车及5座客车的通知(2001年发布)

2024年免征车辆购置税的设有固定装置的非运输专用作业车辆税收政策

2024年免征车辆购置税的设有固定装置的非运输专用作业车辆免税申报政策和最新目录(一)符合条件的专用车辆如何申请列入《目录》?申请列入《目录》的车型,车辆生产企业、进口车辆经销商或个人(以下简称申请人)通过工业和信息化部“免征车辆购置税的设有固定装置的非运输专用作业车辆管理系统”提交列入《目录》的申请材料。

(二)未通过技术审查如何处理?未通过技术审查是指申请人通过申报系统提交相关资料,由于不符合《设有固定装置的非运输专用作业车辆技术要求》、材料提交不全、填写有误等原因,工业和信息化部装备工业发展中心(以下简称装备中心)给予“不通过”结论的情形。

对于未通过技术审查的情况,若申请人不认可装备中心技术审查结论,可以通过申报系统随时重新申报;在重新申报时,可对装备中心技术审查结论提出自己的意见,并提供相应的佐证材料;装备中心重新给予技术审查结论。

若申请人仍不认可装备中心技术重新审查结论,可以通过工业和信息化部12381公共服务电话平台咨询、建议、投诉,或者以信函的形式向工业和信息化部反映相关问题,工业和信息化部将按照程序予以办理。

(三)列入《目录》专用车辆如何办理免税?根据规定,对于列入《目录》的车型,申请人可在所生产车辆的车辆电子信息中标注免税标识。

税务机关依据免税标识以及办理车辆购置税纳税申报需要提供的其他资料,为纳税人办理车辆购置税免税手续。

举例说明:A公司于2024年2月27日生产一台专用车辆,税务总局、工业和信息化部发布的第十四批《目录》包含了上述销售车辆的车型,A公司在所销售车辆的车辆电子信息中标注免税标识,购买该专用车辆的B纳税人可凭免税标识及其他资料依法享受免税政策。

(四)《目录》发布前已出厂销售的专用车辆如何办理免税?根据规定,《目录》发布前已出厂销售的专用车辆,申请人可在所销售车辆的车型列入《目录》后,在所销售车辆的车辆电子信息中标注免税标识,重新上传。

纳税人可以凭免税标识以及办理车辆购置税纳税申报需要提供的其他资料向主管税务机关办理免税。

财政部 国家税务总局 关于调整部分成品油消费税政策的通知 财税〔2008〕19号

财政部国家税务总局

关于调整部分成品油消费税政策的通知

财税〔2008〕19号

成文日期:2008-02-03第一条,第二条中关于进口石脑油免征消费税的规定已作废

各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局,新疆生产建设兵团财务局:

为促进以石脑油为原料的国产乙烯和芳烃类产品与进口同类产品的公平竞争,经国务院批准,现将石脑油等部分成品油消费税政策调整如下:

一、自2008年1月1日起,对石脑油、溶剂油、润滑油按每升0.2元征收消费税,燃料油按每升0.1元征收消费税。

二、自2008年1月1日起至2010年l2月31日止,进口石脑油和国产的用作乙烯、芳烃类产品原料的石脑油免征消费税。

生产企业直接对外销售的石脑油应按规定征收消费税。

石脑油消费税的具体征、免税管理办法由财政部、国家税务总局另行制定。

三、以外购或委托加工收回的已税石脑油、润滑油、燃料油为原料生产的应税消费品,准予从消费税应纳税额中扣除原料已纳的消费税税款。

抵扣税款的

计算公式为:当期准予扣除的外购应税消费品已纳税款=当期准予扣除外购应税消费品数量×外购应税消费品单位税额。

四、本通知自2008年1月1日起执行。

在2007年12月31日以前石脑油应缴末缴的消费税,各地主管税务机关应抓紧进行清缴。

原《财政部国家税务总局关于调整和完善消费税政策的通知》(财税[2006]33号)、《国家税务总局关于印发<整和完善消费税政策征收管理规定>的通知》(国税发[2006]49号)规定与本通知有抵触的,以本通知规定为准。

财政部国家税务总局

二〇〇八年二月二日。

四部委发布车船税减免新规:节能车减半,新能源全免

四部委发布车船税减免新规:节能车减半,新能源全免作者:来源:《汽车纵横》2018年第09期7月31日,财政部、国家税务总局、工业和信息化部、交通运输部联合发布通知,明确节能、新能源车船享受车船税优惠政策,对符合条件的节能汽车减半征收车船税,对符合条件的新能源车船免征车船税。

四部门表示,此举旨在促进节约能源,鼓励使用新能源。

其中,免征车船税的新能源汽车应同时符合以下标准:一是获得许可在中国境内销售的纯电动商用车、插电式(含增程式)混合动力汽车、燃料电池商用车;二是符合新能源汽车产品相关技术标准;三是通过新能源汽车专项检测,符合新能源汽车相关标准;四是新能源汽车生产企业或进口新能源汽车经销商在产品质量保证、产品一致性、售后服务、安全监测、动力电池回收利用等方面符合相关要求。

在我国,车船税是以车船为特征对象,向车辆、船舶的所有人或者管理人征收的一种税。

自2007年7月1日起施行。

此后,为鼓励促进节约能源,财政部等曾于2012年1月1日起多次下发通知,对节约能源的车船作出减免车船税的要求。

经查阅,上一次发布的相关政策是于2015年5月发布的《关于节约能源使用新能源车船车船税优惠政策的通知》,对比两份“通知”发现,今年7月31日下发的《通知》主要对符合减免车船税的车辆标准进行了更新,比如,对于新能源乘用车,减少了“污染物排放符合《轻型汽车污染物排放限值及测量方法(中国第五阶段)》(GB18352.5-2013)标准中I型试验的限值标准”的内容。

中国汽车工业协会秘书长助理许海东认为,车船税是国家征收的一类使用环节的税种,此次下发的《通知》内容对汽车产业的推动更多地体现为汽车消费的导向作用。

许海东表示,一方面,汽车市场的销售情况目前处于正常发展水平,今年上半年汽车销量的增长率保持在5.6%左右,并不需要提供刺激性政策;另一方面,对1.6升及以下的节能汽车和纯电动商用车作出减免优惠,实际上还是为了鼓励节能汽车和小排量车发展,对于推广纯电动商用车和燃料电池商用车也是一种利好,但相对来说,减免额度并不大,对汽车市场的销量影响有限。

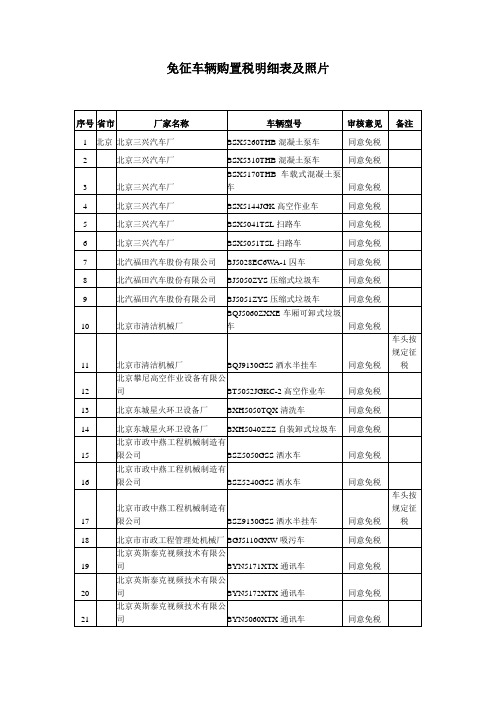

免征车辆购置税明细表及照片

同意免税

39

上海

上海新华汽车厂

XH5140XGQ工程抢险汽车

同意免税

40

上海新华汽车厂

XH5110XDY电源汽车

同意免税

41

上海新华汽车厂

XH5060XDY电源汽车

同意免税

42

上海华夏震旦消防设备有限公司

SZX5250GXFPM110泡沫消防车

同意免税

43

上海华夏震旦消防设备有限公司

同意免税

34

沈阳市环卫汽车改装厂

SHG5033GXW吸污车

同意免税

35

沈阳市环卫汽车改装厂

SHG5095GSS洒水车

同意免税

36

吉林

吉林石油集团有限责任公司机械厂

JY5041TSJ40试井车

同意免税

37

吉林石油集团有限责任公司机械厂

JY5110TCY10采油车

同意免税

38

吉林华鼎工程机械有限责任公司

同意免税

29

辽宁

鞍山衡业专用汽车制造有限公司

AS5100GXW吸污车

同意免税

30

鞍山衡业专用汽车制造有限公司

AS5120ZBS摆臂式垃圾车

同意免税

31

沈阳

沈阳中顺汽车有限公司

SLQ5023XQC囚车

同意免税

32

沈阳北方交通工程公司

KFM5142JGK高空作业车

同意免税

33

沈阳北方交通工程公司

KFM5051JGK高空作业车

同意免税

126

武汉市政环卫机械有限公司

WZJ5105GXE吸粪车

同意免税

127

湖南

车辆购置税免税目录

车辆购置税免税⽬录国家有出台过关于车辆购置税免税的政策,既然是政策就会有相应的政策内容⽬录。

对于车主朋友来说就需要了解清楚相关的免税⽬录,才能依法享受到车辆购置税免税的优惠。

店铺⼩编整理了以下内容为您解答,希望对您有所帮助。

车辆购置税免税⽬录涉及到免税⽬录的,只有第三类:设有固定装置的⾮运输车辆免税车辆包括以下⼏种:1、外国驻华使馆、领事馆和国际组织驻华机构及其外交⼈员⾃⽤的车辆。

2、中国⼈民解放军和中国⼈民武装警察部队列⼊军队武器装备订货计划的车辆。

3、设有固定装置的⾮运输车辆。

4、在外留学⼈员(含⾹港、澳门地区)回国服务的,购买1辆国产⼩汽车。

5、来华定居专家进⼝⾃⽤的1辆⼩汽车。

6、防汛专⽤车和森林消防专⽤车。

7、农⽤三轮车。

车辆购置税征收内容⼀、已经缴纳车购税的车辆,因质量问题需将该车辆退回车辆⽣产⼚家的,可凭⽣产⼚家的退车证明办理退税;退税时必须交回该车车购税原始完税凭证;不能交回该车原始完税凭证的,不予退税。

⼆、已经缴纳车购税的车辆,因质量问题需由车辆⽣产⼚家为车主更换车辆的,可凭⽣产⼚家的换车证明及所更换的新车发票办理车购税变更⼿续,并交回原车车购税原始完税凭证,不能交回原始完税凭证的,不予办理车购税变更⼿续。

更换新车后,当新车辆的计税价格等于原车辆的计税价格的,则只需办理车购税变更⼿续;当新车辆的计税价格⾼于或者低于原车辆计税价格的,则按差额补税或者退税后办理变更⼿续。

三、已经缴纳车购税的车辆因被盗抢或者其他原因,车辆的发动机号、底盘号或车辆识别号被涂改、破坏的,凭该车车购税原始完税凭证、公安机关车辆管理机构的相关证明,办理车购税变更⼿续。

因此,本⽂就为⼤家详细介绍了车辆购置税免税的⽬录,对于不清楚的朋友就要做好详细的了解,才能知道免税政策在法律上的规定是什么,这是⼤家很关注的车辆购置税问题,可以详细的通过本⽂进⾏了解。

如果您有其他问题,欢迎咨询店铺专业律师。

哪种类型的车辆可以减免车辆购置税

【tips】本税法知识是由梁志飞老师精心收编整理!

哪种类型的车辆可以减免车辆购置税

可以免、减车辆购置税的车辆有哪些?详情请查阅以下内容:一、根据《中华人民共和国车辆购置税暂行条例》(中华人民共和国国务院令第294号)第九条规定:“车辆购置税的免税、减税,按照下列规定执行:(一)外国驻华使馆、领事馆和国际组织驻华机构及其外交人员自用的车辆,免税;(二)中国人民解放军和中国人民武装警察部队列入军队武器装备订货计划的车辆,免税;(三)设有固定装置的非运输车辆,免税;(四)有国务院规定予以免税或者减税的其他情形的,按照规定免税或者减税。

”二、根据《车辆购置税征收管理办法》(国家税务总局令第33号)第二条规定:“车辆购置税的征税、免税、减税范围按照车辆购置税条例的规定执行。

”

三、根据《财政部国家税务总局关于防汛专用等车辆免征车辆购置税的通知》(财税〔2001〕39号)规定:“经国务院批准,对下列车辆免征车辆购置税:一、防汛部门和森林消防部门用于指挥、检查、调度、报汛(警)、联络的由指定厂家生产的设有固定装置的指定型号的车辆(以下简称防汛专用车和森林消防专用车);二、回国服务的在外留学人员用现汇购买1辆个人自用国产小汽车;三、长期来华定居专家进口1辆自用小汽车。

防汛专用车和森林消防专用车的型号和配置数量、流向,每年由财政部和国家税务总局共同下达。

车辆注册登记地车辆购置税征收部门据此办理免征车辆购置税手续。

”

四、根据《财政部国家税务总局关于农用三轮车免征车辆购置税。

国家税务总局关于应急通信车辆免征车辆购置税的通知

国家税务总局关于应急通信车辆免征车辆购置税的通知文章属性•【制定机关】国家税务总局•【公布日期】2004.02.25•【文号】国税函[2004]304号•【施行日期】2004.02.25•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】车辆购置税,税收征管正文国家税务总局关于应急通信车辆免征车辆购置税的通知(国税函[2004]304号)北京、上海、重庆、河北、辽宁、吉林、浙江、湖南、海南、西藏、新疆、四川、云南、青海省(自治区、直辖市)国家税务局:根据《中华人民共和国车辆购置税暂行条例》第九条的规定,现对中国移动通信集团公司申请的33辆设有固定装置的应急通信车辆(详见附件《免征车辆购置税的应急通信车辆明细表》)免征车辆购置税,免税指标的使用期限为2004年6月30日,过期作废。

各地免税车辆的数量按《免征车辆购置税的应急通信车辆明细表》执行,并按此办理免征车辆购置税手续。

免税车辆因转让、改变用途等原因不再属于免税范围的,应按照《中华人民共和国车辆购置税暂行条例》第十五条的规定补缴车辆购置税。

附件:免征车辆购置税的应急通信车辆明细表国家税务总局二00四年二月二十五日附件:免征车辆购置税的应急通信车辆明细表┏━━┯━━━━━━━━━┯━━━━━━━━┯━━━━━━━━━┯━━━━━━━┯━━┓┃序号│车辆所属单位名称│车辆集成厂家│底盘型号│发动机号│数量┃┃│││││(辆)┃┠──┼─────────┼────────┼─────────┼───────┼──┨┃ 1│中国移动通信集团│浙江通普│NB5181XTX│D6B*191216│ 1┃┃│公司总部││││┃┠──┼─────────┼────────┼─────────┼───────┼──┨┃ 2││浙江通普│NB5181XTX│D6B*191217│ 1┃┠──┼─────────┼────────┼─────────┼───────┼──┨┃ 3││浙江通普│NB5181XTX│D6B*191218│ 1┃┠──┼─────────┼────────┼─────────┼───────┼──┨┃ 4│上海移动通信有限│摩托罗拉│ JAANPR66LY7100561│721675│ 1┃┃│责任公司││││┃┠──┼─────────┼────────┼─────────┼───────┼──┨┃ 5│浙江移动通信有限│浙江通普│ JALFRR33H17000003│ 6HH1-296163│ 1┃┃│责任公司││││┃┠──┼─────────┼────────┼─────────┼───────┼──┨┃ 6││浙江通普│ YV2E4CBA33B341005│D6B*192192│ 1┃┠──┼─────────┼────────┼─────────┼───────┼──┨┃ 7│辽宁移动通信有限│浙江通普│ YV2E4CBA92B322294│D6B*186979│ 1┃┃│责任公司││││┃┠──┼─────────┼────────┼─────────┼───────┼──┨┃ 8││浙江通普│ YV2E4CBAX3B327876│D6B*188974│ 1┃┠──┼─────────┼────────┼─────────┼───────┼──┨┃ 9│新疆维吾尔自治区│浙江通普│ YV2E4CBA62B300625│D6B*179048│ 1┃┃│移动通信公司││││┃┃│││││┃┠──┼─────────┼────────┼─────────┼───────┼──┨┃10 │河北移动通信有限│济南考格尔│ YV2E4CBA92B300621│D6B*183126│ 1┃┃│责任公司││││┃┠──┼─────────┼────────┼─────────┼───────┼──┨┃11 ││济南考格尔│ YV2E4CBA72B311570│D6B*179014│ 1┃┠──┼─────────┼────────┼─────────┼───────┼──┨┃12 │湖南移动通信有限│通普│ YV2E4CBA52B307274│D6B*181590│ 1┃┃│责任公司││││┃┠──┼─────────┼────────┼─────────┼───────┼──┨┃13 ││通普│ YV2E4CBA12B311449│D6B*183042│ 1┃┠──┼─────────┼────────┼─────────┼───────┼──┨┃14 │重庆移动通信有限│通普│ YV2E4CBA32B311470│D6B*183040│ 1┃┃│责任公司││││┃┠──┼─────────┼────────┼─────────┼───────┼──┨┃15 │云南省移动通信公司│通普│WDB6704521N109900│90493600315202│ 1┃┠──┼─────────┼────────┼─────────┼───────┼──┨┃16 ││通普│WDB6704521N109925│90493600315200│ 1┃┠──┼─────────┼────────┼─────────┼───────┼──┨┃17 │吉林省移动通信公司│北京英斯泰克│ YV2E4CBA52B300504│D6B*179004│ 1┃┠──┼─────────┼────────┼─────────┼───────┼──┨┃18 ││五十铃│ JALFTR33HW7000011│8943953440│ 1┃┠──┼─────────┼────────┼─────────┼───────┼──┨┃19 │西藏自治区移动│考格尔│YV2E4CCA 52B311727│D6B*183168*│ 1┃┃│通信公司││││┃┠──┼─────────┼────────┼─────────┼───────┼──┨┃20 │四川移动通信有限│浙江通普│ YV2E4CBA81B297144│D6B*177583│ 1┃┃│责任公司││││┃┠──┼─────────┼────────┼─────────┼───────┼──┨┃21 ││浙江通普│ YV2E4CBA71B297152│D6B*177585│ 1┃┠──┼─────────┼────────┼─────────┼───────┼──┨┃22 ││浙江通普│ YV2E4CBA53B340860│D6B*192181│ 1┃┠──┼─────────┼────────┼─────────┼───────┼──┨┃23 │青海省移动通信公司│济南考格尔公司│YV2E4CCA03B336651│D6B*191229│ 1┃┠──┼─────────┼────────┼─────────┼───────┼──┨┃24 │海南移动通信有限│济南考格尔│ JALFVR339X3000011│6HH1285897│ 1┃┃│责任公司││││┃┠──┼─────────┼────────┼─────────┼───────┼──┨┃25 ││济南考格尔│ JALFVR339X3000012│6HH1285914│ 1┃┠──┼─────────┼────────┼─────────┼───────┼──┨┃26 │北京移动通信有限│ 考格尔(NOKIA)│JALFVR33PX3000010│ 6HHI-285597│ 1┃┃│责任公司││││┃┠──┼─────────┼────────┼─────────┼───────┼──┨┃27 ││MOTOROLA(美国)│JALFTR33HY7000003│ 6HHI-288320│ 1┃┠──┼─────────┼────────┼─────────┼───────┼──┨┃28 ││ 考格尔(NOKIA)│JALFVR33PX3000006│ 6HHI-284086│ 1┃┠──┼─────────┼────────┼─────────┼───────┼──┨┃29 ││MOTOROLA(美国)│JALFTR33HY7000002│ 6HHI-288217│ 1┃┠──┼─────────┼────────┼─────────┼───────┼──┨┃30 ││考格尔│ YV2E4CBA51B297165│D6B*177621│ 1┃┠──┼─────────┼────────┼─────────┼───────┼──┨┃31 ││考格尔│YVLE4CBA61B297157│D6B*177587│ 1┃┠──┼─────────┼────────┼─────────┼───────┼──┨┃32 ││考格尔│ YV2E4CBA92B300618│D6B*179012│ 1┃┠──┼─────────┼────────┼─────────┼───────┼──┨┃33 ││考格尔│ YV2E4CBAX2B300630│D6B*179049│ 1┃┠──┼─────────┼────────┼─────────┼───────┼──┨┃34 │合计││││33┃┗━━┷━━━━━━━━━┷━━━━━━━━┷━━━━━━━━━┷━━━━━━━┷━━┛。

国家税务总局关于2000年至2001年计划生育流动服务车免征车辆购置税的通知

国家税务总局关于2000年至2001年计划生育流动服务车免征车辆购置税的通知文章属性•【制定机关】国家税务总局•【公布日期】2001.10.16•【文号】国税函[2001]751号•【施行日期】2001.10.16•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】车辆购置税,税收征管正文国家税务总局关于2000年至2001年计划生育流动服务车免征车辆购置税的通知(国税函[2001]751号)各省、自治区、直辖市和计划单列市国家税务局、交通厅(局、委),天津、上海市市政管理局:根据《中华人民共和国车辆购置税暂行条例》第九条的规定,对国家计生委2000年至2001年购买的600辆计划生育流动服务车(其中南京依维柯NJ5046XSY 型329辆,江铃全顺JX5036XSYDL-H型271辆,按附件所列每县一辆)免征车辆购置税,请按附件所列名单办理免征车辆购置税手续。

附:2000-2001年计划生育活动服务车项目县名单国家税务总局2001年10月16日附件:2000-2001年计划生育活动服务车项目县名单┌─────┬─────┬─────┬───────────┬───────────┐│序号│省份│合计│南京依维柯计划生育车(│江铃全顺计划生育服务车│││││NJ5046XSY)│(JX5036XSYDL-H)││││├─────┬─────┼─────┬─────┤││││数量│项目县名称│数量│项目名称│├─────┼─────┼─────┼─────┼─────┼─────┼─────┤│1│河北│43│23│平山县、行│20│馆陶县、魏││││││唐县、阜平││县、广平县││││││县、唐县、││、巨鹿县、││││││涞水县、隆││广宗县、平││││││化县、张北││乡县、武强││││││县、赤城县││县、涞源县││││││、万全县、││、献县、孟││││││尚义县、崇││村县、肃宁││││││礼县、涿鹿││县、大名县││││││县、涉县、││、临城县、││││││灵寿县、赞││海兴县、盐││││││皇县、易县││山县、南皮││││││、顺平县、││县、围场县││││││丰宁县、宽││、康保县、││││││城县、滦平││沽源县、怀││││││县、阳原县││安县││││││、蔚县、平││││││││泉县│││├─────┼─────┼─────┼─────┼─────┼─────┼─────┤│2│山西│47│42│天镇县、灵│5│河曲县、岚││││││丘县、广灵││县、闻喜县││││││县、五台县││、榆社县、││││││、繁峙县、││娄烦县││││││静乐县、偏││││││││关县、左权││││││││县、临县、││││││││柳林县、兴││││││││县、离石县││││││││、方山县、││││││││武乡县、沁││││││││县、平顺县││││││││、永和县、││││││││汾西县、浮││││││││山县、蒲县││││││││、古县、垣││││││││曲县、万荣││││││││县、平陆县││││││││;太原市、││││││││大同市、阳││││││││泉市、长治││││││││市、晋城市││││││││、朔州市、││││││││忻州市、晋││││││││中市、临汾││││││││市、运城市││││││││、吕梁地区││││││││、石楼县、││││││││山西省计划││││││││生育科研所││││││││、山西省生││││││││殖保健技术││││││││服务中心、││││││││右玉县、保││││││││德县、中阳││││││││县、夏县│││├─────┼─────┼─────┼─────┼─────┼─────┼─────┤│3│内蒙古│21│15│清水河县、│6│阿鲁科尔沁││││││翁牛特旗、││旗、新巴尔││││││科尔沁左翼││虎左旗、察││││││后旗、扎鲁││哈尔右翼前││││││特旗、苏尼││旗、乌审旗││││││特右旗、乌││、兴和县、││││││拉特前旗、││噔口县││││││阿拉善阿右││││││││旗、额济纳││││││││旗、赤峰市││││││││、新巴尔虎││││││││右旗、奈曼││││││││旗、四子王││││││││旗、化德县││││││││、乌拉特后││││││││旗、阿拉善││││││││左旗│││├─────┼─────┼─────┼─────┼─────┼─────┼─────┤│4│辽宁│10│3│新宾县、台│7│岫岩县、义││││││安县、建昌││县、昌图县││││││县││、建平县、││││││││北票县、阜││││││││新县、喀左││││││││县│├─────┼─────┼─────┼─────┼─────┼─────┼─────┤│5│吉林│13│10│白城市洮北│3│通输县、大││││││区(农业区││安市、乾安││││││)、镇赉县││县││││││、扶余县、││││││││长白县、双││││││││辽市、柳河││││││││县、长春市││││││││、靖宇县、││││││││汪清县、和││││││││龙市│││├─────┼─────┼─────┼─────┼─────┼─────┼─────┤│6│黑龙江│20│16│林何县、绥│4│桦南县、依││││││滨县、杜蒙││安县、泰来││││││县、嘉荫县││县、饶河县││││││、青冈县、││││││││拜泉县、明││││││││水县、东宁││││││││县、漠河县││││││││、汤原县、││││││││牡丹江市、││││││││甘南县、扶││││││││远县、同江││││││││市、塔河县││││││││、呼玛县│││├─────┼─────┼─────┼─────┼─────┼─────┼─────┤│7│安徽│35│14│繁昌县、庐│21│蒙城县、五││││││江县、埇桥││何县、灵璧││││││区、铜陵县││县、广德县││││││、宣城市、││、固镇县、││││││霍邱县、裕││明光市、当││││││安区、寿县││涂县、天长││││││、潜山县、││县、泗县、││││││宿松县、枞││淮溪县、凤││││││阳县、利辛││阳县、定远││││││县、郎溪县││县、金寨县││││││、青阳县││、太湖县、││││││││石台县、颖││││││││上县、绩溪││││││││县、舒城县││││││││、泾县、岳││││││││西县、阜南││││││││县│├─────┼─────┼─────┼─────┼─────┼─────┼─────┤│8│江西│16│6│石城县、瑞│10│定南县、乐││││││金市、万安││安县、永丰││││││县、都昌县││县、星子县││││││、安远县、││、赣县、于││││││寻乌县││都县、宁都││││││││县、会昌县││││││││、上犹县、││││││││兴国县│├─────┼─────┼─────┼─────┼─────┼─────┼─────┤│9│河南│50│33│汝阳县、范│17│潢川县、杞││││││县、息县、││县、郾城县││││││扶沟县、上││、温县、濮││││││蔡县、禹州││阳县、邓州││││││市、永城市││市、荥阳市││││││、滑县、泌││、项城县、││││││阳县、西峡││原阳县、虞││││││县、平桥区││城县、平舆││││││、浚县、平││县、栾川县││││││顶山市;新││、嵩县、伊││││││郑市、通许││川县、淮滨││││││县、宝丰县││县、商城县││││││、安阳县、││、浙川县││││││内乡县、西││││││││平县、河南││││││││省计划生育││││││││研究院、洛││││││││宁县、宜阳││││││││县、新安县││││││││、台前县、││││││││渑池县、卢││││││││氏县、桐柏││││││││县、宁陵县││││││││、确山县、││││││││固始县、新││││││││县、光山县││││││││、罗山县│││├─────┼─────┼─────┼─────┼─────┼─────┼─────┤│10│湖北│32│18│竹山县、竹│14│南漳县、十││││││溪县、房县││堰市、宜都││││││、恩施市、││市、秭归县││││││建始县、咸││、红安县、││││││丰县、巴东││通山县、蕲││││││县、来凤县││春县、团凤││││││、鹤峰县、││县、沙洋县││││││麻城市、孝││、曾都区、││││││昌县、江陵││神农架林区││││││县、宜昌市││、松滋市、││││││、大冶市、││丹江口市、││││││五峰县、长││英山县││││││阳县、罗田││││││││县、保康县│││├─────┼─────┼─────┼─────┼─────┼─────┼─────┤│11│湖南│16│5│新田县、汝│11│炎陵县、石││││││城县、沅陵││门县、慈利││││││县、保靖县││县、宜章县││││││、花坦县││、新晃县、││││││││江华县、龙││││││││山县、平江││││││││县、新化县││││││││、城步县、││││││││桂东县│├─────┼─────┼─────┼─────┼─────┼─────┼─────┤│12│广西│21│20│隆安县、马│1│大化县││││││山县、融水││││││││县、金秀县││││││││、田东县、││││││││平果县、乐││││││││业县、凌云││││││││县、靖西县││││││││、南丹县、││││││││天峨县、巴││││││││马县、罗城││││││││县、昭平县││││││││、那坡县、││││││││德保县、西││││││││林县、田林││││││││县、隆林县││││││││、兴业县│││├─────┼─────┼─────┼─────┼─────┼─────┼─────┤│13│四川│23│9│喜德县、木│14│渠县、苍溪││││││理县、巴塘││县、通江县││││││县、白玉县││、叙永县、││││││、黑水县、││西充县、青││││││阿坝县、越││川县、长宁││││││西县、雷波││县、九寨沟││││││县、金阳县││县、绵阳市││││││││、布拖县、││││││││盐源县、北││││││││川县、南江││││││││县、宜汉县│├─────┼─────┼─────┼─────┼─────┼─────┼─────┤│14│贵州│45│9│紫云县、关│36│息烽县、凤││││││岭县、德江││岗县、正安││││││县、沿河县││县、麻江县││││││、黎平县、││、天桩县、││││││剑河县、盘││台江县、丹││││││县、罗甸县││寨县、三穗││││││、三都县││县、雷山县││││││││、施秉县、││││││││岑巩县、安││││││││龙县、兴仁││││││││县、晴隆县││││││││、贞丰县、││││││││印江县、石││││││││阡县、大方││││││││县、纳雍县││││││││、镇宁县、││││││││普定县、平││││││││塘县、长顺││││││││县、独山县││││││││、道真县、││││││││锦屏县、六││││││││枝特区、毕││││││││节市、铜仁││││││││市、望谟县││││││││、威宁县、││││││││松桃县、黄││││││││平县、榕江││││││││县、从江县││││││││、荔波县│├─────┼─────┼─────┼─────┼─────┼─────┼─────┤│15│云南│34│9│巧家、永善│25│元江、石屏││││││、西畴、梁││、元阳、建││││││河、兰坪、││水、马关、││││││贡山、德软││镇源、江城││││││、沧源、云││、孟连、景││││││南武警总队││谷、勐海、││││││计生办││双柏、大姚││││││││、武定、漾││││││││濞、巍山、││││││││永平、昌宁││││││││、盈江、中││││││││甸、临沧、││││││││镇康、双江││││││││、镇雄县、││││││││宾川县、维││││││││西县│├─────┼─────┼─────┼─────┼─────┼─────┼─────┤│16│西藏│5│4│日喀则市、│1│达孜县││││││乃东县、江││││││││孜县、贡嘎││││││││县│││├─────┼─────┼─────┼─────┼─────┼─────┼─────┤│17│陕西│47│17│彬县、延川│30│宜君县、耀││││││县、镇坪县││县、长武县││││││、榆阳区、││、旬邑县、││││││商州市、咸││蒲城县、横││││││阳市、府谷││山县、靖边││││││县、定边县││县、米脂县││││││、志丹县、││、佳县、清││││││镇安县、柞││涧县、吴堡││││││水县、丹凤││县、吴旗县││││││县、岚泉县││、子长县、││││││、淳化县、││汉滨县、汉││││││麟游县、合││阴县、宁陕││││││阳县、蓝田││县、山阳县││││││县││、商南县、││││││││印台县、永││││││││寿县、绥德││││││││县、子洲县││││││││、宝塔区、││││││││宜川县、安││││││││塞县、略阳││││││││县、镇巴县││││││││、紫阳县、││││││││延安市、汉││││││││中市│├─────┼─────┼─────┼─────┼─────┼─────┼─────┤│18│甘肃│28│27│定西县、榆│1│和政县││││││中县、西和││││││││县、肃北县││││││││、通渭县、││││││││武山县、临││││││││夏县、夏河││││││││县、渭源县││││││││、甘谷县、││││││││广河县、合││││││││作市、古浪││││││││县、华池县││││││││、康乐县、││││││││玛曲县、靖││││││││远县、康县││││││││、临潭县、││││││││阿克塞县、││││││││永登县、武││││││││都县、肃南││││││││县、平川区││││││││、酒泉地区││││││││、碌曲县、││││││││宁县│││├─────┼─────┼─────┼─────┼─────┼─────┼─────┤│19│青海│16│16│德令哈市、││││││││乌兰县、都││││││││兰县、海晏││││││││县、门源县││││││││、共和县、││││││││乐都县、互││││││││助县、湟中││││││││县、曲麻莱││││││││县、称多县││││││││、贵德县、││││││││湟源县、班││││││││玛县、杂多││││││││县、治多县│││├─────┼─────┼─────┼─────┼─────┼─────┼─────┤│20│宁夏│12│3│固原县、隆│9│彭阳县、泾││││││德县、盐池││源县、中卫││││││县││县、灵武市││││││││、中宁县、││││││││红寺堡区、││││││││西吉县、同││││││││心县、海原││││││││县│├─────┼─────┼─────┼─────┼─────┼─────┼─────┤│21│新疆│19│13│和田市、塔│6│阿图什市、││││││什库尔干县││和布克赛尔││││││、柯坪县、││县、托里县││││││乌恰县、阿││、福海县、││││││合奇县、青││尼勒克县、││││││河县、吉木││阿克陶县││││││乃县、沙车││││││││县、库车县││││││││、和静县、││││││││新源县、伊││││││││宁县、乌鲁││││││││木齐市│││├─────┼─────┼─────┼─────┼─────┼─────┼─────┤│22│新疆兵团│8│3│农二师、农│5│农一师、农││││││七师、农八││十三师、农││││││师││十四师、农││││││││九师、农十││││││││师│├─────┼─────┼─────┼─────┼─────┼─────┼─────┤│23│重庆│24│10│江津市、潼│14│忠县、万州││││││南县、永川││五桥、合川││││││市、南川市││市、璧山县││││││、长寿县、││、铜梁县、││││││城口县、石││綦江县、万││││││柱县、云阳││盛区、武隆││││││县、奉节县││县、酉阳县││││││、黔江区││、秀山县、││││││││彭水县、巫││││││││溪县、巫山││││││││县、开县│├─────┼─────┼─────┼─────┼─────┼─────┼─────┤│24│海南│9│││9│通什市、乐││││││││东县、屯昌││││││││县、昌江县││││││││、琼中县、││││││││陵水县、保││││││││亭县、文昌││││││││县、白沙县│├─────┼─────┼─────┼─────┼─────┼─────┼─────┤│25│山东│4│2│滨州市、泰│2│胶南市、潍││││││安市││坊市│├─────┼─────┼─────┼─────┼─────┼─────┼─────┤│26│浙江│1│1│绍兴市│││├─────┼─────┼─────┼─────┼─────┼─────┼─────┤│27│广东│1│1│惠州市│││├─────┼─────┼─────┼─────┼─────┼─────┼─────┤│合计││600│329││271││└─────┴─────┴─────┴─────┴─────┴─────┴─────┘。

财政部、国家税务总局关于2003年防汛专用车免征车辆购置税的通知

财政部、国家税务总局关于2003年防汛专用车免征车辆购置税的通知文章属性•【制定机关】财政部,国家税务总局•【公布日期】2003.06.02•【文号】财税[2003]125号•【施行日期】2003.06.02•【效力等级】部门规范性文件•【时效性】失效•【主题分类】车辆购置税,税收征管正文*注:本篇法规已被:财政部关于公布废止和失效的财政规章和规范性文件目录(第十一批)的决定(发布日期:2011年2月21日,实施日期:2011年2月21日)宣布失效财政部、国家税务总局关于2003年防汛专用车免征车辆购置税的通知(财税[2003]125号2003年6月2日)各省、自治区直辖市、计划单列市财政厅(局)、国家税务局、交通厅(局、委),新疆生产建设兵团财务局,天津、上海市市政管理局:根据《财政部国家税务总局关于防汛专用等车辆免征车辆购置税的通知》(财税[2001]39号)第一条的规定,对国家防汛旱总指挥部办公室申请的2003年度360辆设有固定装置的车辆免征车辆购置税(具体免税范围见附件,免税指标的使用期限为2003年12月31日,过期作废。

办理免税手续时,申请免税的单位应出示国家防汛抗旱总指挥部办公室随车配发的“防汛专用车证”。

免税车辆因转让、改变用途等原因不再属于免税范围的,应按照《中华人民共和国车辆购置税暂行条例》第十五条的规定补缴车辆购置税。

各省、自治区、直辖市、计划单列市国家税务局应在次年2月份以前向财政部税政司、国家税务总局流转税司上报实际免税车辆的型号、数量及免税额。

附件:2003年防汛专用车免税指标分配表附件:2003年防汛专用车免税指标分配表┌─────┬────────────┬─────┬────┬──┬────────────┐│车型│猎豹│帕杰罗速跑│丰田│小计│备注││├──────┬─────┤3.0系列│4500系列││││单位│CFA2030系列│QY6470系列│││││├─────┼──────┼─────┼─────┼────┼──┼────────────┤│北京│││4│2│6││├─────┼──────┼─────┼─────┼────┼──┼────────────┤│天津│3│││1│4││├─────┼──────┼─────┼─────┼────┼──┼────────────┤│河北│11│8│5││24││├─────┼──────┼─────┼─────┼────┼──┼────────────┤│山西││3│5││8│含黄河水利委员会帕杰罗速││││││││跑3.0系列2辆。

2024年车辆维修、润滑油及柴油管理制度(三篇)

2024年车辆维修、润滑油及柴油管理制度为了保障车辆正常运行,规范各类油脂管理,依节约为原则,制订本制度。

一、柴油加注1.柴油加注由专人负责,其他人员不得随意开加油票。

2.地面车辆出车前由主管队长按行驶路线、里程开具加油票,司机凭加油票到指定加油站加油。

3.入井车辆按规定时间在规定地点加油(按照实际情况确定时间、地点)4.加油时司机必须在加油单上如实填写车号、加注数量,并签字确认,经材料员及分管队长核实签字后方可生效。

5.严禁在加油车周围____米内吸烟。

6.加油时司机必须按顺序,依次排队,以免造成车辆拥挤。

二、其它油脂类1.其它油脂类统一存放在车队材料库内,由材料员统一管理。

2.库内材料必须分类存放整齐,保持库内清洁卫生。

3.车辆需加注各类油脂时,司机需认真填写《油脂加注记录本》,材料员按实际需要量发放。

4.维修产生的废油由修理工统一收集上交油脂库。

5.材料员每日每旬每月对车辆油脂消耗进行汇总公布。

2024年车辆维修、润滑油及柴油管理制度(二)____年车辆维修、润滑油及柴油管理制度引言:随着车辆数量不断增加和城市化进程的不断加快,车辆维修、润滑油及柴油管理成为了一个重要的课题。

为了确保车辆的正常运行和保证环境的可持续发展,制定一套完善的车辆维修、润滑油及柴油管理制度就显得尤为重要。

本文将探讨____年车辆维修、润滑油及柴油管理的相关制度,以期为未来的发展提供参考和建议。

一、车辆维修管理制度1. 维修资质核查:建立完善的维修企业资质管理制度,对车辆维修企业进行资质核查。

2. 维修技术培训:加强对维修技术人员的培训,提高其专业水平和技能。

3. 维修质量监控:建立维修质量监控机制,定期对维修企业的维修质量进行抽检和评估。

4. 维修记录管理:要求维修企业建立完善的维修记录管理制度,记录维修过程和结果,方便后续查询和追溯。

二、润滑油管理制度1. 润滑油品质监管:加强对润滑油品质的监管,严禁销售和使用假冒伪劣润滑油。

交通部、财政部关于对润滑油净化工程车等五种车辆免征车辆购置附加费的通知

交通部、财政部关于对润滑油净化工程车等五种车辆

免征车辆购置附加费的通知

文章属性

•【制定机关】交通部(已撤销),财政部

•【公布日期】1991.05.10

•【文号】[91]交财字322号

•【施行日期】1991.05.10

•【效力等级】部门规范性文件

•【时效性】现行有效

•【主题分类】价格

正文

交通部、财政部关于对润滑油净化工程车等

五种车辆免征车辆购置附加费的通知

(1991年5月10日(91)交财字322号)

各省、自治区、计划单列市交通厅(局、委、办),北京市交通运输总公司,天津、上海市市政工程局:

经研究,决定对设有固定装置的非运输用润滑油净化工程车、水下管道疏通车、高空带电作业工程车,专用查体采血车、综合养路车等五种车辆免征车辆购置附加费。

财政部、税务总局关于继续对废矿物油再生油品免征消费税的公告

财政部、税务总局关于继续对废矿物油再生油品免征消费税的公告文章属性•【制定机关】财政部,国家税务总局•【公布日期】2023.09.27•【文号】财政部、税务总局公告2023年第69号•【施行日期】2023.09.27•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】消费税正文财政部税务总局公告2023年第69号关于继续对废矿物油再生油品免征消费税的公告为继续支持促进资源综合利用和环境保护,现对以回收的废矿物油为原料生产的润滑油基础油、汽油、柴油等工业油料免征消费税政策公告如下:一、废矿物油,是指工业生产领域机械设备及汽车、船舶等交通运输设备使用后失去或降低功效更换下来的废润滑油。

二、纳税人利用废矿物油生产的润滑油基础油、汽油、柴油等工业油料免征消费税,应同时符合下列条件:(一)纳税人必须取得生态环境部门颁发的《危险废物(综合)经营许可证》,且该证件上核准生产经营范围应包括“利用”或“综合经营”字样。

生产经营范围为“综合经营”的纳税人,还应同时提供颁发《危险废物(综合)经营许可证》的生态环境部门出具的能证明其生产经营范围包括“利用”的材料。

纳税人在申请办理免征消费税备案时,应同时提交污染物排放地生态环境部门确定的该纳税人应予执行的污染物排放标准,以及污染物排放地生态环境部门在此前6个月以内出具的该纳税人的污染物排放符合上述标准的证明材料。

纳税人回收的废矿物油应具备能显示其名称、特性、数量、接受日期等项目的《危险废物转移联单》。

(二)生产原料中废矿物油重量必须占到90%以上。

产成品中必须包括润滑油基础油,且每吨废矿物油生产的润滑油基础油应不少于0.65吨。

(三)利用废矿物油生产的产品与利用其他原料生产的产品应分别核算。

三、符合本公告第二条规定的纳税人销售免税油品时,应在增值税专用发票上注明产品名称,并在产品名称后加注“(废矿物油)”。

四、符合本公告第二条规定的纳税人利用废矿物油生产的润滑油基础油连续加工生产润滑油,或纳税人(包括符合本公告第二条规定的纳税人及其他纳税人)外购利用废矿物油生产的润滑油基础油加工生产润滑油,在申报润滑油消费税额时按当期销售的润滑油数量扣减其耗用的符合本公告规定的润滑油基础油数量的余额计算缴纳消费税。

财政部、国家税务总局关于金旅牌轻型客车减征消费税的通知

财政部、国家税务总局关于金旅牌轻型客车减征消费税的通

知

【法规类别】消费税税收优惠

【发文字号】财税[2004]164号

【失效依据】本篇法规已被《财政部关于公布废止和失效的财政规章和规范性文件目录(第十批)的决定》(发布日期:2008年1月31日实施日期:2008年1月31日)宣布失效

【发布部门】财政部国家税务总局

【发布日期】2004.09.17

【实施日期】2004.09.17

【时效性】失效

【效力级别】部门规范性文件

财政部、国家税务总局关于金旅牌轻型客车减征消费税的通知

(财税[2004]164号)

厦门市财政局、国家税务局:

厦门金龙旅行车有限公司生产的金旅牌系列轻型客车,经国家指定的检验中心样品检验和生产一致性审查,达到《轻型汽车污染物排放限值及测量方法(Ⅱ)》规定的排放标准,检验程序符合《财政部、国家税务总局关于对低污染排放小汽车减征消费税的通知》(财税[2000]26号)的要求。

经研究,根据财税[2000]26号的有关规定,对厦门金龙旅行车有限公司在规定的减税起止日期内生产销售的上述汽车,准予按应纳消费税税

额减征30%。

文到之日以前应减征的消费税可以在以后应交的消费税中予以抵减。

具体减征消费税车辆名称、型号及减税起止日期见附件。

请遵照执行。

附件:减征消费税车辆清单

财政部

国家税务总局

二00四年九月十七日

附件:。

关于专用汽车(改装车)征免车船使用税的规定

关于专用汽车(改装车)征免车船使用税的规定

一、关于专用汽车(改装车)征免车船使用税的规定

专用汽车是指装置有专用设备,具备特定的专用功能,用于承担专门运输任务或专项作业的汽车。

凡环卫环保部门的路面清扫车、环境监测车;医药卫生部门的医疗手术车、防疫监测车;民政部门的殡仪车;公安部门的勘察车、交通监理车等,不论是否收费,均免征车船使用税。

凡用于生产经营的专用汽车,如流动餐车、液化石油气罐车、冷藏车等均应征收车船使用税。

对专用于建筑作业、石油地质作业、机场作业、农林牧渔业等的专用汽车,如:沥青撒布车、混凝土搅拌车、架线车、野外工程车等等,省、自治区、直辖市可根据具体情况分别规定征税或免税。

专用汽车根据其功能吨位,参照机动载货汽车税额计算征收车船使用税。

二、关于实行自收自支的事业单位征免车船使用税的规定

由国家财政部门拨付事业经费的单位实行自收自支后,从事业单位经费实行自收自支的年度起,免征车船使用税三年,三年后应按规定征税。