2010年全国船舶工业经济运行情况

2010年船舶工业经济运行分析

亿 元 . 同 比增 长 2 . .增 幅 下 降 78 39 % .

个 百分 点 : 舶 配 套 业 7 9亿 元 . 比 船 6 同

船舶的金额为 9. 46 8亿 美 元 . H 口总 占 {

额 的 2 .% : 57 向非 洲 m 门船舶 的 金 额 为 3 .8亿 美 元 .占 口总额 的 1 .7 : 70 00 %

增 长 5 .%:承 接 新 船 订 单 量 7 2 46 5 3万

载重 吨 .同 比增 长 1 . 9倍 :截 至 1 2月

五 ” 划 目标 的 收 官 之 年 . 是 应 对 规 也

l.% 其 巾 . 舶 制 造 业 2 5 81 船 4 2亿 元 .

同 比增 长 l . :船 舶 配 套 业 1 3亿 81 % 0 元 . 比增 长 79 : 舶 修 理 及 拆 船 业 同 . 船 % 3 9亿 元 . 比下 降 1 -%. 4 同 83 .

万 载 重 吨 . 苏 新 时 代 造 船 公 司 、 苏

熔 盛 重 工 造 船 完 工 量 均 超 过 3 0万 载 0 重 吨 我 国 有 2家 船 食进 入世 界 造 船 完 1量 前 5名 .柯 7家船 企 进 入 世 界 造 船 完 丁量 前 2 ,我 国造 船 产 量 突 0 破 1 0万 载 重 吨 的 企 业 达 到 l O 9家 . 比 20 0 9年 增 加 8家 . 名 全 H 胁 2 . 排 0位 的 船 企 造 船 完 l 合 计达 43 r量 4 4万 载 重

增加 1 . 9倍 新 船 订 继 续 向建造 技 术 先 进 、产 品 质量 好 的 优势 介 业 集 中 . 我

闰重 点 监 测 的 5 3家 船 舶 企 业 巾有 4 9 家 获 得 了新 船 汀单 排 全 国 前 2 0位 的船 企新 接 订 单 量 合计 为 4 7 9 5万 载 重 吨. 占全 国总 量 的 6 .% 新 船 订单结 61 构也 有 了 明显 变 化 . 国船 企 大 型 油 我

2010年中国海洋经济统计公报

2010年中国海洋经济统计公报2010年,沿海各地区深入贯彻实践科学发展观,认真落实党中央、国务院发展海洋经济的战略部署,不断推进海洋经济结构调整,着力促进海洋经济发展方式转变,有效巩固和扩大了应对国际金融危机成果,海洋经济实现平稳较快发展。

一、海洋经济总体运行情况据初步核算,2010年全国海洋生产总值38 439亿元,比上年增长12.8%。

海洋生产总值占国内生产总值的9.7%。

其中,海洋产业增加值22 370亿元,海洋相关产业增加值16 069亿元;海洋第一产业增加值2 067亿元,第二产业增加值18 114亿元,第三产业增加值18 258亿元。

海洋经济三次产业结构5∶47∶48。

据测算,2010年全国涉海就业人员3 350万人,其中新增就业80万人。

图 1 2001年-2010年全国海洋生产总值情况三、区域海洋经济发展情况2010年,我国海洋产业总体保持稳步增长。

其中,主要海洋产业增加值15 531亿元,比上年增长13.1%;海洋科研教育管理服务业增加值6 839亿元,比上年增长10.7%。

主要海洋产业发展情况如下:图 2 2010年主要海洋产业增加值构成图——海洋油气业我国继续加大海洋油气勘探开发力度,多个油气田陆续投产,海洋石油天然气产量首次超过5 000万吨。

海洋油气业高速增长,全年实现增加值1 302亿元,比上年增长53.9%。

——海洋电力业海洋风电陆续进入规模开发阶段,海洋电力业继续保持快速增长态势,全年实现增加值28亿元,比上年增长30.1%。

——海洋生物医药业随着国家相关政策的有力实施,海洋生物医药业继续保持较快增长态势。

全年实现增加值67亿元,比上年增长25.0%。

——海洋船舶工业我国造船完工量及新承接船舶订单量大幅增长,海洋船舶工业继续保持较快增长,全年实现增加值1 182亿元,比上年增长19.5%。

——海水利用业我国海水淡化能力不断增强,海水直接利用规模持续扩大,产业化水平进一步提升,海水利用业继续保持较快发展。

2010中国船舶工业经济运行分析

验 , 全球 首 台满 足 Te 1排 放要 求 的 8 3 /O中速 机 交 付 ; i / r L 24

我 国首 根 瓦 锡 兰 柴 油 机用 6 T f x 0 R — e 5 B船 用 大 型 柴 油机 曲轴 l 和 拥 有 自主 知 识 产 权 的 国 内 功 率 最 大 的 D 8 3 N 3 0船 用 柴 油 机研 制 成功 ; 叶 面 积 达 8 舵 2平 方 米 的 贝 克舵 交付 ; 有 自主 具

4 CWT 中国水运 2 1 ・ 4 012

栏 目编辑 : 张

弛

角-

制 、 理 公 约 》 B W 公 约 ) 求 的 首批 两 型 使 用 活性 物 质 的 管 (M 要 船 舶 压 载 水 管 理 系 统 , 过 了 国 际海 事 组 织 的最 终 批 准 。 满 通 足 涂 层 新 标 准 的 5 万 吨散 货船 、. 吨 特 涂 化 学 品 船 、0 3 53万 4

拆 船 业 8 5亿 元 , 比增 长 3 .%, 幅提 高 2 . 百 分 点 。 2 同 09 增 5 9个

3 船 舶 出 口增 势 良好 、

船 企发 展 再 上 台 阶 。2 1 0 0年 , 海 外 高 桥 造 船公 司造 船 上 完 工 量 突 破 7 0万 载 重 吨 , 船 重 工 完 工 量 超 过 5 0万 载 重 0 大 8 吨 , 苏 新 时代 造 船 公 司 、 苏 熔 盛 重 工 造 船 完 工 量 均 超 过 江 江 3 0万载 重 吨 。 国有 2家 船 企 进人 世 界 造 船 完 工量 前 5名 , 0 我 有 7家 船 企 进 人 世 界 造 船 完 工 量前 2 0名 。我 国造 船 产 量 突 破 1 0万 载 重 吨 的 企 业 达 到 1 0 9家 , 2 0 比 0 9年 增 加 8家 。排

江苏省船舶工业行业协会绩效考核年度工作总结

江苏省船舶工业行业协会绩效考核年度工作总结2010年是江苏船舶工业发展的重要时期。

我们在江苏省经济与信息化委员会领导下,在经信委各部门大力支持下,认真贯彻落实党和国家领导人在江苏视察的指示精神;宣传贯彻工业和信息化部关于船舶工业发展的指导意见,江苏船舶工业企业采取积极有效的措施,“保订单、保交船、保效益”,强化质量管理,强化安全生产,取得了较好的业绩。

现将2010年工作总结报告如下:一、今年以来江苏船舶经济运行基本情况全省船舶工业在逐月攀升的基础上,继续保持强劲快速增长势头,主要造船指标快速增长。

造船完工量、新承接订单、手持订单三大主要指标稳居全国榜首,全省前三季度完工量超过去年完工总量,创历史新高。

——造船完工量。

全省为359艘1564.6万载重吨,同比增长53.2%,占世界市场份额的13.9%,占全国份额的34.1%。

其中全省13家重点监测企业完工量为215艘1386.3万载重吨,占全省总量的88.6%。

泰州市造船完工量为97艘591.0万载重吨,占全省37.8%,南通市造船完工量为86艘483.2万载重吨,占全省30.9%,扬州市造船完工量为113艘316.2万载重吨,占全省20.2%,南京市造船完工量为27艘129.8万载重吨,占全省8.29%。

——新承订单量。

全省为347艘1771.7万载重吨,同比增长341.2%,占世界市场份额的20.2%,占全国份额的34.9%。

其中我省13家重点监测企业为197艘1333万载重吨,占全省总量的75.2% 。

泰州市新承订单为98艘710.9万载重吨,占全省的40.1%,南通市新承订单为59艘438.5万载重吨,占全省的24.7%,南京市新承订单37艘235.8万载重吨,占全省的13.3%,扬州市新承订单84艘177.5万载重吨,占全省的10.0%。

——手持订单量。

全省为1311艘7214.5万载重吨,同比增长6.45%。

占世界市场份额的15.2%,占全国份额的37.0%。

(财务知识)年全国船舶工业经济运行情况最全版

(财务知识)年全国船舶工业经济运行情况2010年全国船舶工业经济运行情况2011-01-26来源:中国船舶工业行业协会2010年是中国船舶工业实现“十壹五”规划目标的收官之年,也是应对国际金融危机、谋划“十二五”发展的关键之年。

在这壹年中,我国船舶工业在国家壹系列政策及《船舶工业调整和振兴规划》的指导下,直面危机、坚定信心、振奋精神、抓住机遇、攻坚克难,继续保持健康快速发展态势。

各项经济指标平稳增长,国际市场份额继续扩大,造船完工量再创历史新高,新船成交大幅上升,手持订单企稳回升,船舶撤单基本控制。

船舶工业发展速度前所未有,站到了新的更高的历史起点上。

壹、经济运行基本情况(壹)造船三大指标大幅增长2010年,全国造船完工量6560万载重吨,同比增长54.6%;新承接船舶订单量7523万载重吨,比去年同期新接订单量增长1.9倍;截至12月底,手持船舶订单量19590万载重吨,比2009年底手持订单上升4.1%。

近三年造船三大指标比较(二)工业总产值继续保持增长2010年,船舶工业企业完成工业总产值保持增长,受去年同期基数较高的影响,增幅有所下降。

统计数据显示,全国规模之上船舶工业企业2141家,完成工业总产值6799亿元,同比增长25.2%,增幅下降3.5个百分点。

其中船舶制造业5135亿元,同比增长23.9%,增幅下降7.8个百分点;船舶配套业769亿元,同比增长25.5%,增幅下降16.7个百分点;船舶修理及拆船业825亿元,同比增长30.9%,增幅提高25.9个百分点。

(三)船舶出口增势良好2010年,我国造船企业完工出口船5300万载重吨,占造船完工总量的80.8%;新承接出口船订单5702万载重吨,占新接订单总量的75.8%;手持出口船舶订单16573万载重吨,占手持订单总量的84.6%。

2010年,规模之上船舶工业企业完成出口交货值2949亿元,同比增长18.1%。

其中,船舶制造业2452亿元,同比增长18.1%;船舶配套业103亿元,同比增长7.9%,;船舶修理及拆船业349亿元,同比下降18.3%。

2012年中国船舶工业经济状况及2013年预测

2 0 1 2 年 ,全 国规模以上船舶工业企业完成

2 0 1 2 年 ,全球造船市场受经济发展 、海运

X 一2 4 现代焊接 2 0 1 3 年第3 期 总第1 2 3 期 动 ̄.

6 l i e m

.

态

s .

需求 、船舶运力和造船产能等多方 面因素 的影 响 ,正面 临着 巨大的发展压力 。据英 国克拉克 松研究公司统计数据 ,2 0 1 2 年世界造船完工量 、 新接订单量、手持订单量同比分别下降7 %、4 4 . ( f / o 和3 5 . 5 %,但 中国船舶工业三大指标按载重 吨计 在世界市场 占有率上仍然保持较高水平 。

2 0 1 2 年 ,全国规模以上船舶工业企业有 1 6 4 7 家,完成工业总产值7 9 0 3 亿元 ,同比增长3 。

其 中,船舶制造企业完成产值 5 9 5 1 亿元 ,同比

下降0 . 1 %;船舶配套企业产值1 1 3 0 亿元 ,同比 增长1 5 . 1 %;船舶修理企业产值1 8 1 亿元 ,同比增

长1 1 . 6 %;船舶改装企业产值3 l 7 亿元 ,同比增长

2 3 . 6 %。

( 三) 船舶 出 口持续 下 滑

业实现利润总额2 8 8 亿元 ,同比下降2 9 . 1 %。其

2 0 1 2 年 ,我 国造船企业完工出 口船4 9 4 9 万

中,船舶制造业为2 2 5 亿元 ,同比下降3 5 . 3 %;船 舶配套业为4 4 . 3 亿元 ,同比增长1 . 8 %;船舶修理

业亏损9 0 0 0 万元 ,同比下降1 3 4 %。

二、经济运行的主要特点 ( 一 ) 造船市场持续低迷 。国际市场份额保持

2011年中国船舶工业经济运行情况分析报告

2011年中国船舶工业经济运行情况分析报告中国船舶工业行业协会2011年,中国船舶行业在复杂多变的形势下,坚定信心,振奋精神,努力克服各种困难,继续保持平稳快速发展态势,各项经济指标持续增长,实现了“十二五”良好开局。

但受世界经济复苏疲软,船舶市场持续低迷的影响,新船成交大幅下降,我国船舶工业发展面临着严峻的挑战。

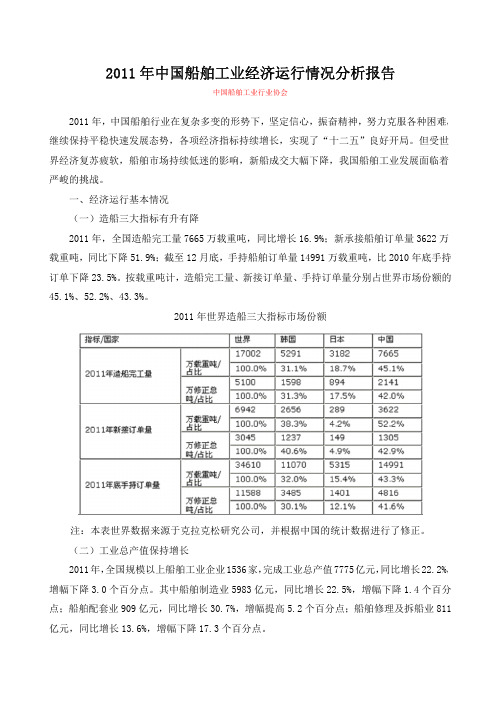

一、经济运行基本情况(一)造船三大指标有升有降2011年,全国造船完工量7665万载重吨,同比增长16.9%;新承接船舶订单量3622万载重吨,同比下降51.9%;截至12月底,手持船舶订单量14991万载重吨,比2010年底手持订单下降23.5%。

按载重吨计,造船完工量、新接订单量、手持订单量分别占世界市场份额的45.1%、52.2%、43.3%。

2011年世界造船三大指标市场份额注:本表世界数据来源于克拉克松研究公司,并根据中国的统计数据进行了修正。

(二)工业总产值保持增长2011年,全国规模以上船舶工业企业1536家,完成工业总产值7775亿元,同比增长22.2%,增幅下降3.0个百分点。

其中船舶制造业5983亿元,同比增长22.5%,增幅下降1.4个百分点;船舶配套业909亿元,同比增长30.7%,增幅提高5.2个百分点;船舶修理及拆船业811亿元,同比增长13.6%,增幅下降17.3个百分点。

(三)船舶出口继续增长2011年,我国造船企业完工出口船6255万载重吨,同比增长18%;新承接出口船订单2767万载重吨,同比下降51.5%;手持出口船舶订单13672万载重吨,比2010年底手持订单下降17.5%。

出口船舶分别占全国造船完工量、新接订单量、手持订单量的81.6%、76.4%和91.2%。

2011年,全国规模以上船舶工业企业完成出口交货值3196亿元,同比增长13.4%。

其中,船舶制造业2741亿元,同比增长14.5%;船舶配套业100亿元,同比增长10.4%;船舶修理及拆船业308亿元,同比增长6.2%。

2011,冷热拐点:中国造船业2010、2011年产业体系回顾与展望——站在更高的起点上发展——船舶工业2010

2 1 年1 1 月 ,船 舶 出 口3 83 亿 0O ~ 1 6 .8

美 元 , 同 比 增 长4 % 。 我 国 船 舶 产 品 出 口到 7 1 6 国家和地 区,亚洲 和欧洲仍是 主要 出 6个

口市 场 , 向 非 洲 和 拉 丁 美 洲 出 口船 舶 的 金 额 也 大 幅 增 长 。 其 中 , 向亚 洲 出 口船 舶 的 金 额 为 1 88 亿 美 元 , 占 出 口 总额 的4 .4 6 .6 58 % 向

年 中, 我 国 船 舶 工 业 在 国 家 一 系 列 政 策 及

《 舶 工 业 调 整 和 振 兴 规 划 》 的 指 导 下 ,直 船

面危机 、坚定信心 、振奋精 神、抓住机遇 、

攻 坚 克 难 ,继 续 保 持 健 康 、 快速 发 展 态 势 , 呈 现 出各 项 经 济 指 标 平 稳 增 长 、 国 际 市 场 份

特 别 关注

S皿eC萱 a_肌 ent 0n i

站在更高的起点 上发展

船 舶工 业2 1年经济 运行分析与2 1年发展建 议 00 01

■ 文/ / 中国船舶工业行业协会

上 篇 :中 国船 舶 工 业 的2 1 盛 年 0 0

2 1 年 是 中 国船 舶 工 业 实现 “ 一 五 ” 00 十

中 , 我 国

重 点 监 测

的5 3家 船

舶 企 业 中

增 长 2 .% ; 船 舶 修 理 及 拆 船 业 6 1 70 5 亿

元 , 同 比增 长 3 .% 。 34 2 年 1 1 月 , 规 模 以 上 船 O1 0 ~ 1 舶 工 业 企 业 实 现 利 润 总 额 4 8f元 , 0 ", 7

中国船舶工业经济运行态势及机器人技术在船舶工业中的发展趋势分析

中国船舶工业经济运行态势及机器人技术在船舶工业中的发展趋势分析一、发展历程船舶工业是制造各种船舶的工业部门。

按照我国1984年12月确定的工业部门分类目录,它不包括制造木船、水泥船、橡皮船。

制造木船属于生产用木制品业,制造水泥船属于水泥制品业,制造橡皮船属于橡胶制品业。

船舶工业是中国近现代最早建立的五大产业之一,但积贫积弱的旧中国并没有促使船舶工业实现强国富民的产业愿景(中国船舶工业行业协会,2009)。

1949年新中国成立后,我国船舶工业重新起步,目前已取得了举世瞩目的辉煌成就。

二、行业发展现状1、行业相关政策及措施我国作为生产大国,船舶工业的发展对于商品的运输是非常重要的。

另外,船舶工业也是国防的重要部分,船舶工业的发展状况可以反映一个国家经济发展以及技术发展的状况。

就造船产量来说,我国目前位居世界第三。

可是在造船技术水平,船舶生产质量以及技术生产管理方面却落后于韩国,日本等国家。

船舶工业的产业规模也影响着船舶工业市场的发展。

政府对船舶工业制定的政策也时刻影响着船舶工业的市场动向。

为了进一步推动我国船舶工业行业的快速平稳发展,政府颁布一系列措施推动我国该行业的发展,规范市场竞争,提高我国船舶工业行业的竞争力。

2、规模以上船舶工业企业数量改革开放政策的实施推动了中国船舶工业的发展。

随着科技的不断发展,船舶工业的造船技术也得到了极大发展,产业结构体系也在不断完善,船舶后期维修已形成了船舶工业的产业结构体系。

目前,我国船舶工业的造船量在不断增加,生产能力逐渐提高。

随着造船技术的发展以及政府对船舶工业的科研投资力度加大,我国船舶工业的造船生产能力已位居世界前列,基础设施也逐渐得以完善。

3、中国造船产能利用监测据中国船舶工业行业协会发布,2019年度中国造船产能利用监测指数(CCI)657点,比2018年提高50点,同比增长8.24%;2020年度中国造船产能利用监测指数(CCI)678点,比2019年提高21点,同比增长3.2%。

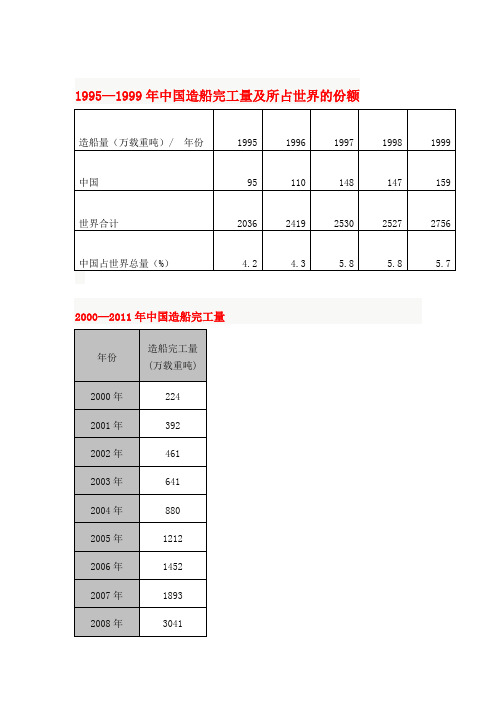

中国历年造船完工量一览(1990—2011)

1995—1999年中国造船完工量及所占世界的份额2000—2011年中国造船完工量——2009年1-12月,全国造船完工量4243万载重吨,同比增长47%;新承接船舶订单2600万载重吨,同比下降55%;手持船舶订单18817万载重吨,比年初手持订单下降8%。

中国造船完工量、新接订单量、手持订单量分别占世界市场份额的34.8%、61.6%、38.5%,比2008年底分别提高了5.3、23.9、3个百分点。

据韩国联合通讯社2010年1月12日报道韩国造船业的年度新接订单量和手持订单量首次同时被中国超越,这也意味着中国首次登上造船业世界第一的宝座。

据2010年1月12日国际造船海运分析机构的统计显示:2009年韩国年度新接订单量为3154721标准吨(世界占有率40.1%),而中国2009年度新接订单量为3492435标准吨(世界占有率44.4%),超过韩国近35万标准吨。

按数量计算,2009年韩国造船业接受的造船订单数量为113艘,也远远低于中国的191艘。

另外在评价造船行业竞争力的最重要的指标手持订单量上,韩国也被中国超越。

截止到2010年1月初,中国以53225664标准吨的手持订单量(市场占有率34.9%),领先于韩国造船业的52838998 CGT(世界占有率 34.7%)。

这是韩国2000年2月手持订单量超越日本成为世界第一以来,首次被超越!——2008年,中国造船业全面超过了日本,特别是新接订单量和手持订单量上优势明显。

据统计,2008年,中国造船业完工量为3041万载重吨,占全球市场份额为30.7%;而日本和韩国分占27.5%和33.6%。

中国新接订单6055万吨,全球市场占比38.3%;而日本和韩国分占11.5%和44.1%。

手持订单量20146万吨,全球市场占比35.5%;而日本和韩国分占18.5%和37.1%。

——2007年中国造船完工量达到1893万载重吨,同比增长30%,再创历史新高。

2010年1月-7月全国船舶工业经济运行情况

21 0 0年 1 ~7月 , 国规 模 以上 船 舶 工 业 企 月 全

业 20 5家 , 2 完成工 业 总 产 值 37 3亿 元 , 比增 长 1 同 2 .% , 幅下 降 1 . 百分 点 。其 中船 舶 制造 业 27 增 09个

28 4亿元 , 比增 长 2 . % , 幅 下 降 1 . 5 同 21 增 7 3个 百 分点 ; 船舶 配套业 4 8亿 元 , 比增 长 2 . % , 幅 1 同 84 增

2 5 4. 5%

成 出 口交 货值 16 8亿元 , 2 同比增长 1 . % , 幅下 57 增

降 56个百分 点 。其 中 , 舶制 造业 136亿元 , . 船 6 同 比增 长 1% , 幅下 降 1 . 百 分 点 ; 舶 配 套业 6 增 49个 船

万 D WT, 过金 融 危 机 发 生 当年 2 0 超 0 8年 月均 成 交

均超过 当月 完工量 , 得 我 国从 4月底 开始 手 持 船 使

舶 订单 止跌 回升 , 止 7月 底 达 到 1 1 截 88 6万 D WT, 与 20 0 9年底基 本持 平 。

2 工 业 总产 值保 持两 位数 增长

第 4期

陆云春等 : 船用和海洋工程 电缆修补工艺探讨

3 5

面应光 滑 , 弯 曲作 用 的情 况 下 不 得 有 翘 皮 、 在 起皱 、 脱 层等 不 良现象发 生 。 用 以上 方 法 对 电缆 修 补 完成 后 , 按 照 电缆 的 应 电压等 级所 规定 的耐 受 电压标 准 进行 5mi n的高 压 试 验 , 不发 生击 穿和 闪络现 象 。 且

2 2 4 金属编 织层 修补 ..

捆 扎完毕 后将 金 属 丝 端 头磨 平 , 用 电工胶 带 并

2013年上半年船舶工业经济运行情况

2013年上半年船舶工业经济运行情况2013年上半年,受全球航运、造船市场持续低迷的影响,我国船舶工业主要造船指标和经济指标继续下滑;企业交船难、接单难、融资难、盈利难等依然突出;造船面临的风险和挑战不断增大,国际竞争更加激烈。

面对国际造船复杂和严峻的形势,在新一届政府的关怀下,全行业企业直面危机,坚定信心,振奋精神,以结构调整、转型升级和化解产能过剩为重点,积极破解经济运行中的矛盾和困难,努力促进经济运行的平稳健康发展。

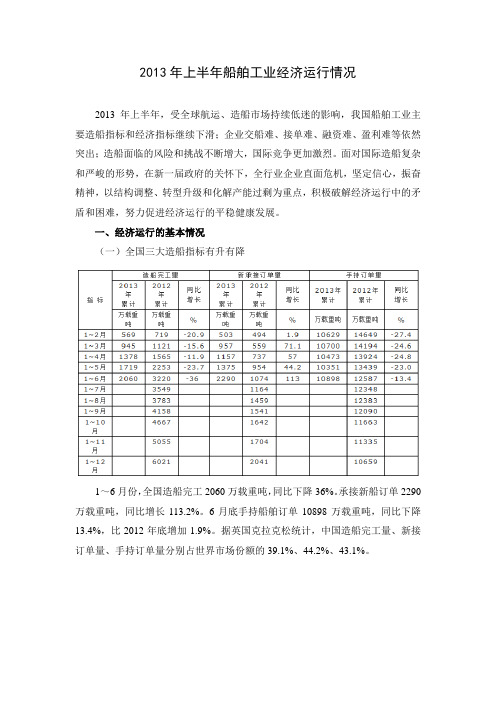

一、经济运行的基本情况(一)全国三大造船指标有升有降1~6月份,全国造船完工2060万载重吨,同比下降36%。

承接新船订单2290万载重吨,同比增长113.2%。

6月底手持船舶订单10898万载重吨,同比下降13.4%,比2012年底增加1.9%。

据英国克拉克松统计,中国造船完工量、新接订单量、手持订单量分别占世界市场份额的39.1%、44.2%、43.1%。

1~6月份,全国完工出口船1728万载重吨,同比下降34.4%;承接出口船订单2104万载重吨,同比增长163.3%;6月末手持出口船订单9514万载重吨,同比下降11.3%。

出口船舶分别占全国造船完工量、新接订单量、手持订单量的83.9%、91.9%和87.3%。

(二)重点监测企业主要经济指标下降1~6月份,船舶行业80家重点监测企业,完成工业总产值1719亿元,同比下降16.6%。

其中,船舶制造企业880亿元,同比下降31.2%;船舶配套企业120亿元,同比下降27.3%;船舶修理企业54.6亿元,同比下降8.5%。

1~6月份,船舶行业80家重点监测企业完成出口交货值784亿元,同比下降24.7%。

其中,船舶制造业711亿元,同比下降26.5%;船舶配套业23.2亿元,同比下降20.7%;船舶修理业34亿元,同比下降20.9%。

2013年1~6月,船舶行业80家重点监测企业实现主营业务收入1203亿元,同比下降18.5%;利润总额35.8亿元,同比下降53.6%。

2007年全国船舶工业经济运行报告

2007年全国船舶工业经济运行报告第一篇:2007年全国船舶工业经济运行报告2007年全国船舶工业经济运行报告中国船舶重工 2008-2-292007年,我国船舶工业保持了又好又快的发展。

呈现出增长加快、结构优化、规模扩大、效益提高、运行质量明显改善、经济增长方式正在逐步转变的良好发展态势。

一、经济运行基本情况(一)造船三大指标再创历史新高据船舶工业统计快报数据,2007年全国造船完工量1893万载重吨,比上年增长30%;新承接船舶订单9845万载重吨,比上年增长132%;手持船舶订单15889万载重吨,比上年增长131%。

按英国克拉克松研究公司对世界造船总量的统计数据,以载重吨计,我国造船完工量、新承接船舶订单、手持船舶订单分别约占世界船舶市场份额的23%、42%和33%,比上年分别提高了4个、12个和9个百分点。

(二)经济规模快速增长2007年,全国规模以上1059家船舶工业企业完成工业总产值2563亿元,比上年增长53%;工业增加值683亿元,比上年增长70%。

主营业务收入突破2000亿元,增长60%以上。

贯彻实施《船舶工业中长期发展规划》,行业总资产规模不断壮大,中国船舶工业集团公司、中国船舶重工集团公司资产规模超过1000亿元,在全国40家资产规模超千亿元的中央企业中分别名列第5、第7位。

(三)经济效益不断提高2007年1-11月,全国规模以上船舶工业企业利润总额185亿元,比上年同期增加78.5亿元,同比增长136%。

分行业来看,船舶制造企业实现利润112.5亿元,比上年同期增加41亿元,占全行业利润的61%;船舶修理及拆船企业利润62.6亿元,比上年同期增加30亿元,占全行业利润的34%;船舶配套设备制造企业利润9.1亿元,比上年同期增加7亿元,占全行业利润的5%。

据测算,2007年全行业利润总额在2006年96亿元的基础上实现翻番增长,一举突破200亿元。

(四)经济运行质量明显改善2007年,全国船舶工业主要造船集团、主要船舶企业加快建立现代造船模式,生产效率不断提高,散货船、油船和集装箱船三大主流船型的生产周期明显缩短,外高桥造船公司的17.5万吨散货船船坞周期平均50天,上海船厂3500TEU集装箱船船台周期49天,大连船舶重工的30万吨原油船水下周期62天,4250TEU集装箱船总建造周期314天,接近日韩同型船的建造水平;经营管理水平不断提高,降本增效成绩显著,成本费用增幅低于销售收入增幅,成本费用增长得到有效控制;重视节能减排工作,钢材利用率、万元产值能耗、主要污染物排放等指标达到年度制定的目标;1-11月份工业经济效益综合指数达213,比上年提高55点,首次超过同期全国工业经济效益综合指数,其中劳动生产率、成本费用利润率、总资产贡献率比上年均有较大增长,分别拉动经济效益综合指数37点、14点和3点。