第四节 存货(板书)

存货

3、存货储存期控制法

练习:某商品流通企业购进甲商品2000件 练习:某商品流通企业购进甲商品2000件,单位 2000 进价(不含增值税)100 )100元 单位售价120 120元 进价(不含增值税)100元,单位售价120元(不含增 值税) 经销该批商品的一次费用为20000 20000元 值税),经销该批商品的一次费用为20000元。另: 购货款来自银行贷款。年利率10.8% 10.8%, 购货款来自银行贷款。年利率10.8%,该批存货 的月保管费用为360 360元 销售税金及附加共1600 的月保管费用为360元,销售税金及附加共1600 元。(不考虑增值税) 要求: 不考虑增值税) 要求: (1)计算该批存货的保本储存期 计算该批存货的保本储存期; (1)计算该批存货的保本储存期; (2)若企业要求获得6000元的利润,计算保利期; (2)若企业要求获得6000元的利润,计算保利期; 若企业要求获得6000元的利润 (3)若该批存货亏损了4000元 求实际储存天数。 若该批存货亏损了4000 (3)若该批存货亏损了4000元,求实际储存天数。

储存固定成本+储存变动成本 储存成本 = 储存固定成本 储存变动成本

= 固定储存成本 固定储存成本+Q/2×P ×

(三)存货短缺成本( TCs ) 存货短缺成本( 存货短缺成本是指由于存货供应中断而造成的损失,包括 存货短缺成本是指由于存货供应中断而造成的损失, 停工待料损失、企业紧急采购代用材料而发生的额外购入成 停工待料损失、 本、延迟交货所承担的罚金和企业信誉损失等。 延迟交货所承担的罚金和企业信誉损失等。

2、ABC分类法 ABC分类法

意大利经济学家巴特雷于 世纪首创 意大利经济学家巴特雷于19世纪首创的, ABC 经济学家巴特雷于 世纪首创的 分类法是根据各项存货在全部存货中的重要程度, 是根据各项存货在全部存货中的重要程度 分类法是根据各项存货在全部存货中的重要程度, 将存货分成A、 、 三类 三类: 将存货分成 、B、C三类: ABC分类法分类标准主要有两个:一是金额标准, 分类标准主要有两个: 分类标准主要有两个 一是金额标准, 二是品种数量标准。其中金额标准是最基本、 金额标准是最基本 二是品种数量标准。其中金额标准是最基本、最主 要的标准,品种数量标准仅作为参考。 要的标准,品种数量标准仅作为参考。 A类存货的数量、种类占全部存货的 类存货的数量、 左右, 类存货的数量 种类占全部存货的10%左右,所 左右 占资金却占全部金额的70%左右;—重点管理 左右; 重点管理 占资金却占全部金额的 左右 B类存货数量、种类占全部存货的 类存货数量、 类存货数量 种类占全部存货的20%~30%,占 , 用资金约为全部资金的20%;—适中管理 用资金约为全部资金的 ; 适中管理 C类存货的品种、数量占全部存货的 类存货的品种、 类存货的品种 数量占全部存货的60%~70%, , 资金约占全部金额的10%。—总量控制一般管理 资金约占全部金额的 。 总量控制一般管理

财务会计课件 第四章 存货

二、存货的确认

作为存货核算的项目,首先要符合存货 的定义,其次还要符合存货确认的条件:

与该存货有关的经济利益很可能流入企业;

通常,存货的所有权是存货包含的经济利益很可能流入企业 的一个重要标志。

该存货的成本能可靠地计量。

存货的成本能够可靠地计量必须以取得的确凿、可靠的证据 为依据,并且具有可验证性。

借:待处理财产损溢 贷:在途材料

外购原材料发生短缺的处理

在查明原因做出处理后,再转入有 关科目,借记“管理费用”、“营业 外支出”等科目,贷记“待处理财产 损溢”等科目。

借:管理费用、营业外支出 贷:待处理财产损溢

外购材料发生溢余的处理

企业购进原材料发生溢余时,未 查明原因的溢余材料一般只作为代 保管物资在备查帐中登记,不作为 进货业务入帐核算。

90 60 5400 30 58 1740

7月 6日

90 60 5400 20 58 1160 10 58 580

在7月6日,企业售出100吨B材料。按照先进 先出的假设,发出的存货中,单价为60元的售 出90吨,单价为58元的售出10吨。结存的20吨 B材料单价均为58元。

先进先出法

日期

收入

发出

(2)委托加工物资的核算

①将原料、主要材料拨付给加工单位: 借:委托加工材料

贷:原材料 ②支付加工费用、增值税等: 借:委托加工材料

应交税金-应交增值税(进项税) 贷:现金或银行存款

③缴纳的消费税等:

借:委托加工材料(直接销售) 应交税金-应交消费税(继续用于应税产品生产)

贷:现金或银行存款

④收回的加工材料验收入库: 借:原材料

存货的不同来源

1.购入的存货 2.自制的存货 3.委托外单位加工完成的存货 4.投资者投入的存货 5.接受捐赠的存货 6.债务人抵偿债务取得的存货 7.非货币性交易换入的存货 8.盘盈的存货

第04章 存货ppt课件

第四节 原 材 料

一、按实际成本计价的材料收发核算

(一)外购原材料业务

2.外购原材料业务的会计核算 (4) 购进材料发生购货折扣。 (5) 预付款项购料。

第四节 原 材 料

一、按实际成本计价的材料收发核算

(一)外购原材料业务

3.购进材料短缺

(1) 第一种是货款 尚未支付的情况。

(2) 第二种是货款 已经支付、并已记 入“在途物资”账 户的情况。

(一)商品购进的 核算

主营业务成本

(二)商品销售的 应品

五、商品按售价金额核算

(一)商品购 进的核算

(二)主商营品业务成本 销售的核

算

(三)月末结 转商品进 销差价的 核算

应交税费——应交增值税

第五节 商 品

六、代销商品

主营业务成本

应交税费——应交增值税

第五节 商 品

第五节 商 品

一、商品的范围及会计科目的设置

(一)商品的范围

(3) 商品是经过交换且非进入使用过程的劳动 产品。

第五节 商 品

一、商品的范围及会计科目的设置

(二)核算商品的会计科目

在途物资

主营业务成本

库存商品

主营业务收入

商品进销差价

应交税费——应交增值税

第五节 商 品

二、商品采购成本

(一)国内购进商品的

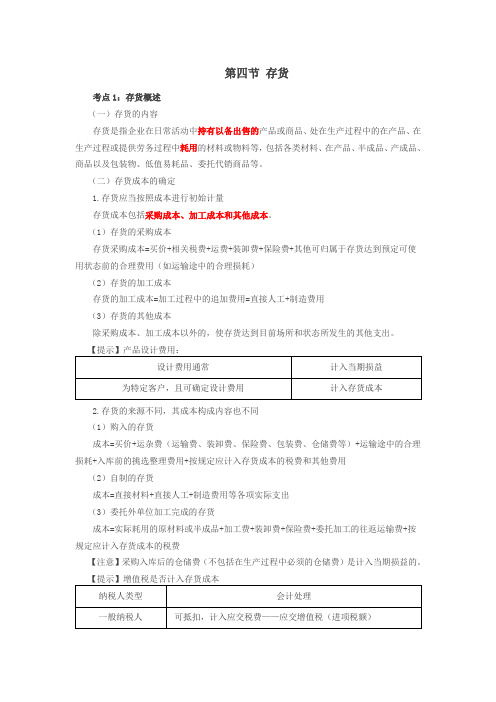

第一节 存 货 概 述

一、存货的性质与分类

(二)存货的分类

2.按存放地点分类

(1) 库存存货 (2) 在途存货 (3) 加工中存货

第一节 存 货 概 述

二、会计科目的设置

1 在途物资

5 委托加工物资

2 原材料

6 周转材料

3 库存商品

四章节存货

第三节 其他存货

❖ 包装物 ❖ 低值易耗品

一、包装物

(一)包装物旳概念及其分类 包装物是指为了本企业产品而贮备旳多种包

装容器,按其使用情况可分为如下几类: *生产过程中用于包装产品,作为产品构成部

分旳包装物; *随同产品出售而不单独计价旳包装物; *随同产品出售而单独计算旳包装物; *出租给购置单位使用旳包装物; *出借给购置单位使用旳包装物。

❖

1.外购存货,其成本一般涉及采购价 格、进口关税和其他税金、运送费、 装卸费、保险费、运送途中旳合理 损耗、入库前旳挑选整顿费以及其 他可直接归属于存货采购旳费用。

2.自制旳存货,其实际成本涉及自制过程中实际发

生旳直接材料费、人工费、其他直接费用等支出, 以及应分摊旳间接制造费用。 3.委托外单位加工完毕旳存货,实际成本涉及:加工 过程中实际耗用旳原材料或半成品旳实际成本、加 工费和来回运杂费以及应承担旳税金。 4.投资者投入旳存货,应该按照投资各方确认旳价值 作为实际成本

优点:①有利于掌握库存资金动态 ②分散了发料计价工作量,有利于均衡月内工作

缺陷:①计价工作量大 ②影响当期成本与利润旳真实性

合用范围:通货紧缩时合用此法

2.后进先出法假定后购进旳存货先发出并根据这一假定 旳成本流转顺序,对发出存货和期末存货进行计价。

特点:期末结存存货偏离当期市价,而计入 产品成本旳材料最接近于当期价格水平,造 成成本增长,利润虚减.

❖ 在计划成本计价下,月末发出材料要分摊材料成本差别。

本月存货成本差别率 =(月初结存存货旳成本差别+本月收入存货旳成本差别)÷

(月初结存存货旳计划成本+本月收入存货旳计划成本)×100%

本月发出存货应承担旳成本差别 =发出存货旳计划成本×存货成本差别率

会计实务第二章第四节存货

(2)非正常消耗的直接材料、直接人工和制造费用,应在发生时计入当期损益,不应计(4)不能归属于使存货达到目前场所和状态的其他支出,应在发生时计入当期损益,不1.个别计价法(个别认定法)假设前提:实物流转与成本流转一致具体计算依据:把每一种存货的实际成本作为计算发出存货成本和期末存货成本的基础。

优点:计算准确缺点:工作量大,不适用于所有企业。

(珠宝、名画的贵重物品)2.先进先出法假设前提:先购进的存货先发出具体计算依据:按先进先出的原则逐笔登记存货的发出成本和结存金额。

优点:可以随时结转存货发出成本。

缺点:较繁琐,如果存货收发业务较多、且存货单价不稳定时,其工作量较大。

【提示】在物价持续上涨时,期末存货成本接近市价,而发出成本偏低,会高估企业当期的利润和库存存货的价值。

反之,会低估企业存货价值和当期利润。

3.月末一次加权平均法计算公式:存货单位成本=月初库存存货的实际成本+∑(本月各批进货的实际单位成本×本月各批进货的数量)/(月初库存存货数量+本月各批进货数量之和)【记忆点】=(月初成本+本期进货总成本)/(月初数量+本月进货总数量)=总成本/总数量本月发出存货成本=本月发出存货数量×存货单位成本本月月末库存存货成本=月末库存存货数量×存货单位成本优点:只在月末一次计算加权平均单价,简化成本计算工作。

缺点:平时无法从账簿中查询存货的收发及结存金额(月末才计算),不利于存货成本日常管理与控制。

4.移动加权平均法计算公式:存货单位成本=(原有库存存货实际成本+本次进货实际成本)÷(原有库存存货数量+本次进货数量)【记忆点】=(成本1+成本2)/(数量1+数量2)本次发出存货成本=本次发出存货数量×本次发货前存货单位成本本月月末库存存货成本=月末库存存货数量×本月月末存货单位成本优点:能够使管理层及时了解存货的结存情况,计算的发出及结存成本比较客观。

财务会计第四章 存货PPT课件

6700 600 10.7 6420 400均法

2007年

月日

摘要

收入

发出

结存

数量 单价 金额 数量 单价 金额 数量 单价 金额

3 1 期初 5 领料 10 购入 18 领料 28 购入

500 11 100 12

300 5500

300 1200

400 10 100 600 300 400

4000

3 31 本期发生额及期 600 末余额

30

举例:原材料按实际成本记录

2007年

月日

摘要

收入

发出

结存

数量 单价 金额 数量 单价 金额 数量 单价 金额

3 1 期初 5 领料 10 购入 18 领料 28 购入

500 11 100 12

300 5500

300 1200

400 10 100 600 300 400

4000

3 31 本期发生额及期 600 末余额

0 期末存货

发出存货

先进先出法 后进先出法 加权平均法

23

总结:

➢ 不同计价方法→发出存货成本不同→利 润不同→所得税不同

➢ 不同计价方法→期末存货成本不同→账 面资产价值不同

24

思考题:

存货价格大幅度上升,采用先进先出 和后进先出法对企业的利润和账面资产 价值会有什么影响?

25

注:

按我国企业会计准则的规定,企业发 出存货应采用先进先出法、加权平均法、 移动加权平均法、个别计价法计价。

11 400

采 购

7 400

4 000

期末存货 ?

期初存货

销

货?

成 本

8

注:

第四节 存货及作业

第四节存货一、存货概述(一)存货的特征出售的产品、商品,在产品,耗用的材料、物料(二)存货的分类二、存货取得成本的确定(一)存货成本的构成1、采购成本买价、税费、运输费、装卸费、保险费,仓储费、包装费、运输途中的合理损耗、入库前的挑选整理费2、存货的加工成本直接人工、制造费用3、其他成本产品设计费(二)存货成本确定1、外购存货采购价格(价款)、运杂费(运输费扣除7%)、运输途中的合理损耗、入库前的挑选整理费用、相关税费、其他 2、自制存货直接材料、直接人工、制造费用3、委托加工存货实际耗用的材料、半成品的实际成本、加工费用、税金4、投资者投入存货合同、协议约定的价值或公允价值5、盘盈存货同类或类似存货的市场价格三、存货发出的计价方法(实际成本法)(一)先进先出法假设先购入先发出(二)个别计价法逐一辨认(三)加权平均法以数量为权数(一个月)(四)移动加权平均法以数量为权数(每次进货)(五)毛利率法四、存货业务的核算(一)原材料按实际成本核算原料及主要材料、辅助材料、外购半成品、修理用备件、包装材料、燃料1、账户设置原材料——保管地点(仓库)、类别、规格资产类在途物资——供应单位、类别、规格资产类2、原材料取得的会计处理(1)外购原材料Ⅰ、货款已经支付或已开出承兑商业汇票,同时材料已验收入库借:原材料(价款+运+保+仓+包+损+挑+税)应交税费—应交增值税(进项税额)贷:银行存款应付票据其他货币资金Ⅱ、货款已经支付或已开出承兑商业汇票,材料尚未到达或验收入库借:在途物资(价款+运+保+仓+包+损+挑+税)应交税费—应交增值税(进项税额)贷:银行存款应付票据其他货币资金以后材料到达验收入库后,收料单借:原材料贷:在途物资Ⅲ、货款尚未支付,材料已验收入库ⅰ、发票账单已到借:原材料(价款+运+保+仓+包+损+挑+税)应交税费—应交增值税(进项税额)贷:应付账款ⅱ、发票账单未到,月末按暂估价入账借:原材料(暂估价)贷:应付账款--暂估应付账款下月初用红字冲回借:原材料(暂估价)贷:应付账款--暂估应付账款收到发票账单时借:原材料(价款+运+保+仓+包+损+挑+税)应交税费—应交增值税(进项税额)贷:银行存款应付账款应付票据其他货币资金Ⅳ、货款已经预付,材料尚未验收入库ⅰ、预付货款借:预付账款贷:银行存款ⅱ、材料已验收入库,发票账单借:原材料(价款+运+保+仓+包+损+挑+税)应交税费—应交增值税(进项税额)贷:预付账款ⅲ、补付货款借:预付账款贷:银行存款ⅳ、退回多付款项借:银行存款贷:预付账款(2)自制的原材料借:原材料贷:生产成本(3)投资者投入的原材料借:原材料应交税费——应交增值税(进项税额)贷:实收资本(股本)资本公积3、发出材料的会计处理(1)销售原材料借:银行存款应收账款贷:其他业务收入应交税费——应交增值税(销项税额)借:其他业务成本贷:原材料例题:甲公司本月销售一批材料,专用发票上注明价款10000元,增值税额1700元,已经收款。

初级会计实务 第二章 第四节 存货 笔记

(3)委托外单位加工完成的存货,成本包括原材料、半成品、加工、装卸、保险、往返运输等税费。

3.下列费用不应计入存货

(1)非正常小号的直接材料、直接人工和制造费用,应当计入到期损益,不应计入存货成本

(2)仓储费应当计入当期损益。为达到下一生产阶段必需的仓储费用计入成本

第四节 存货

一、存货概述

(一)存货的内容

存货是指企业在日常活动中持有以备出售的产品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料或物料等,包括各类材料、在产品、半成品、产成品、商品以及包装物、低值易耗品、委托代销商品等。

1.原材料。生产过程中经加工改变其形态或性质并构成产品主要实体的各种原料及主要材料、辅助材料、外购半成品、修理用备件

采用售价核算,商品售价和进价的差额,可通过“商品进销差价”核算。月末应分摊已销商品的进销差价,将已销商品的销售成本调整为实际成本,借“商品进销差价”贷“主业业务成本”

(1)毛利率法

期末存货成本=期初存货成本+本期购货成本-本期销售成本

本期销售成本=销售额-【销售毛利】销售额*上期毛利率

销售额=商品销售收入-退回与折让

实际成本10

计划成本12

实际12计划10

实际成本法

计划成本法

钱已付货在路上

借:在途物资

贷:银行存款

借:材料采购10

贷:银行存款10

借:材料采购12

贷:银行存款12

材料入库

借:原材料

贷:在途物资

借:原材料12

贷:材料采购12

借:材料采购2

贷:材料成本差异2

借:原材料10

贷:材料采购10

第四节 存货

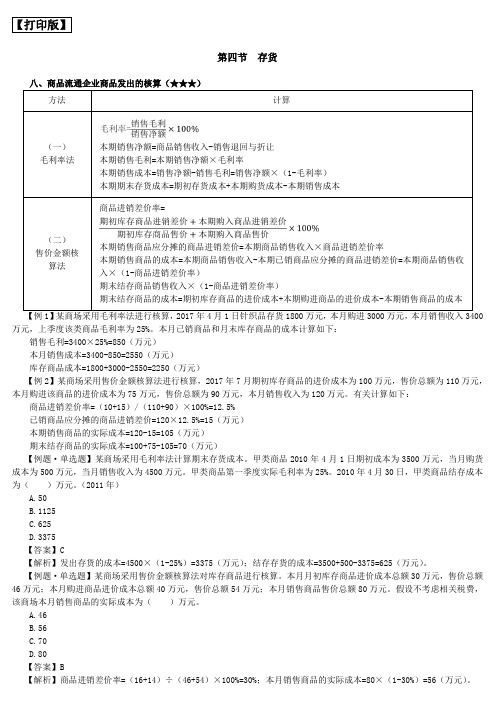

【打印版】第四节存货八、商品流通企业商品发出的核算(★★★)方法计算(一)毛利率法本期销售净额=商品销售收入-销售退回与折让本期销售毛利=本期销售净额×毛利率本期销售成本=销售净额-销售毛利=销售净额×(1-毛利率)本期期末存货成本=期初存货成本+本期购货成本-本期销售成本(二)售价金额核算法商品进销差价率=本期销售商品应分摊的商品进销差价=本期商品销售收入×商品进销差价率本期销售商品的成本=本期商品销售收入-本期已销商品应分摊的商品进销差价=本期商品销售收入×(1-商品进销差价率)期末结存商品销售收入×(1-商品进销差价率)期末结存商品的成本=期初库存商品的进价成本+本期购进商品的进价成本-本期销售商品的成本万元,上季度该类商品毛利率为25%。

本月已销商品和月末库存商品的成本计算如下:销售毛利=3400×25%=850(万元)本月销售成本=3400-850=2550(万元)库存商品成本=1800+3000-2550=2250(万元)【例2】某商场采用售价金额核算法进行核算,2017年7月期初库存商品的进价成本为100万元,售价总额为110万元,本月购进该商品的进价成本为75万元,售价总额为90万元,本月销售收入为120万元。

有关计算如下:商品进销差价率=(10+15)/(110+90)×100%=12.5%已销商品应分摊的商品进销差价=120×12.5%=15(万元)本期销售商品的实际成本=120-15=105(万元)期末结存商品的实际成本=100+75-105=70(万元)【例题·单选题】某商场采用毛利率法计算期末存货成本。

甲类商品2010年4月1日期初成本为3500万元,当月购货成本为500万元,当月销售收入为4500万元。

甲类商品第一季度实际毛利率为25%。

2010年4月30日,甲类商品结存成本为()万元。

第四节存货的管理第2课时(教学设计)

第四节存货的管理第2课时(教学设计)教案设计一、教学内容人教版五年级下册《数学》第四节存货的管理第2课时,本节课主要内容是让学生掌握存货的种类、存货的管理方法以及存货的清点方法等。

二、教学目标1. 让学生了解存货的种类,掌握存货的管理方法。

2. 培养学生运用数学知识解决实际问题的能力。

3. 培养学生的团队合作意识和动手操作能力。

三、教学难点与重点重点:掌握存货的种类和存货的管理方法。

难点:如何运用数学知识解决实际问题。

四、教具与学具准备教具:黑板、粉笔、多媒体课件学具:笔记本、课本、文具五、教学过程1. 实践情景引入(5分钟)教师通过一个实际情景,如超市进货、仓库管理等,让学生了解存货的概念,引导学生思考存货的种类和管理方法。

2. 自主学习(5分钟)学生根据课本内容,自主学习存货的种类和存货的管理方法,教师巡回指导。

3. 课堂讲解(15分钟)教师通过讲解,让学生深入了解存货的种类,如原材料、在产品、成品等,以及存货的管理方法,如定期盘点、永续盘点等。

同时,结合实例,讲解存货管理的实际操作过程。

4. 小组讨论(5分钟)学生分组讨论如何运用数学知识解决存货管理中的实际问题,如存货的定量方法、存货的优化策略等。

5. 课堂练习(5分钟)学生根据课堂讲解和小组讨论的内容,完成课后练习题,巩固所学知识。

六、板书设计板书内容:存货的种类:原材料、在产品、成品等存货的管理方法:定期盘点、永续盘点等七、作业设计1. 请列举三种存货的种类,并说明其特点。

答案:原材料、在产品、成品。

2. 请简述存货的管理方法。

答案:定期盘点、永续盘点等。

3. 请结合实际情况,讨论如何运用数学知识解决存货管理中的实际问题。

八、课后反思及拓展延伸本节课通过实际情景引入,让学生了解存货的概念,通过自主学习、课堂讲解、小组讨论、课堂练习等环节,让学生掌握存货的种类和存货的管理方法。

在教学过程中,要注意关注学生的学习情况,及时进行指导和解答。

财务会计教案:第四章-存货!

第四章存货第一节存货概述教学内容:1、存货的确认。

2、存货的分类。

3、存货盘存制度。

4、存货的计量。

5、存货日常核算方法教学目标:1、明确存货包括的基本内容和有关的基本概念。

2、了解存货在管理与核算过程中应遵循的各项规定。

3、掌握存货的核算方法。

教学重点:1、存货的核算。

2、典型分录的分析。

教学难点:1、存货的核算。

2、典型分录的分析。

教学方法:以讲授法为主,理论联系实际,间以课堂练习,以加深学生对所学知识的理解。

课时安排:3课时。

讲稿:第一节存货概述一、存货的确认(一)存货的概念存货,是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料、物料等。

存货区别于固定资产等非流动资产的最基本的特征是:企业持有存货的目的是为了出售。

应注意:存货包括在途物资、委托加工物资,不包括工程物资。

(二)存货的确认企业在确认某项资产是否作为存货时,首先要视其是否符合存货的定义,在此前提下,应当同时满足存货确认的以下两个条件,才能加以确认:(一)该存货包含的经济利益很可能流入企业;在通常情况下,随着存货实物的交付和存货所有权的转移,存货所有权上的主要风险和报酬也一并转移,因此存货确认的一个重要标志就是企业是否拥有某项存货的所有权。

一般来说,凡企业拥有所有权的货物,无论存放何处,都应包括在本企业的存货之中;而尚未取得所有权或者已将所有权转移给其他企业的货物,即使存放在本企业,也不应包括在本企业的存货之中。

(二)该存货的成本能够可靠地计量。

成本能够可靠地计量,是指成本的计量必须以取得的确凿、可靠的证据为依据,并且具有可验证性。

二、存货的分类(一)存货按经济用途的分类1.原材料,是指企业在生产过程中经加工改变其形态或性质并构成产品主要实体的各种原料及主要材料、辅助材料、外购半成品(外购件)、修理用备件(备品备件)、包装材料、燃料等。

但为建造固定资产等各项工程而储备的各种原材料除外(不符定义之持有目的)。

存货教学设计

英语初中济南作文模板Jinan Middle School English Composition Template。

Jinan, the capital of Shandong Province, is a city with a long history and rich cultural heritage. It is also a city with a strong education system, providing students with a high-quality learning environment. In this English composition, we will explore the various aspects of Jinan Middle School and its impact on the students.First and foremost, Jinan Middle School is known for its rigorous academic curriculum. The school offers a wide range of subjects, including mathematics, science, literature, history, and foreign languages. Students are encouraged to excel in their studies and are provided with the necessary resources to succeed. The school's dedicated faculty members are committed to helping students reach their full potential and prepare for their future academic and professional endeavors.In addition to academics, Jinan Middle School places a strong emphasis on extracurricular activities. The school offers a variety of clubs and organizations, including sports teams, music ensembles, debate clubs, and community service groups. These activities not only provide students with opportunities to pursue their interests and passions but also help them develop important life skills such as teamwork, leadership, and time management.Furthermore, Jinan Middle School is committed to creating a supportive and inclusive environment for its students. The school promotes respect, tolerance, and understanding among its diverse student body. Through various initiatives and programs, the school aims to foster a sense of community and belonging, where every student feels valued and respected.Moreover, Jinan Middle School is equipped with modern facilities and resources to enhance the learning experience. The school's classrooms are equipped with state-of-the-art technology, and its library offers a wide selection of books, journals, and onlineresources. Additionally, the school provides access to computer labs, science laboratories, and other specialized facilities to support the students' academic pursuits.In conclusion, Jinan Middle School is a prestigious institution that provides students with a well-rounded education and a supportive learning environment. Through its rigorous academic curriculum, diverse extracurricular activities, inclusive atmosphere, and modern facilities, the school prepares students for success in their future endeavors. It is no wonder that Jinan Middle School is highly regarded and sought after by students and parents alike.。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1、6日,生产车间领用甲材料 、 日 生产车间领用甲材料36000元,其中:生产 产品领 元 其中:生产A产品领 产品领用16000元;生产车间一般耗用 用20000元,生产 产品领用 元 生产B产品领用 元 生产车间一般耗用 13000元。(材料费用的分配) 材料费用的分配) 元 材料费用的分配 生产成本——A产品 20000 借:生产成本 产品 ——B产品 16000 产品 13000 制造费用 原材料——甲材料 49000 贷:原材料 甲材料

21】某企业经有关部门核定为一般纳税人, 【例3-21】某企业经有关部门核定为一般纳税人,某日该企业购 入原材料一批取得的增值税专用发票上注明的原材料价款为200 入原材料一批取得的增值税专用发票上注明的原材料价款为200 000 增值税税额为34 000元 发票账单等结算凭证已经收到, 元,增值税税额为34 000元,发票账单等结算凭证已经收到,货款已 通过银行转账支付,原材料已验收入库。 通过银行转账支付,原材料已验收入库。 某企业经有关部门核定为一般纳税人, 【例3-22】某企业经有关部门核定为一般纳税人,某日该企业购 入原材料一批取得的增值税专用发票上注明的原材料价款为200 入原材料一批取得的增值税专用发票上注明的原材料价款为200 000 增值税税额为34 000元 发票账单等结算凭证已经收到, 元,增值税税额为34 000元,发票账单等结算凭证已经收到,货款已 通过银行转账支付,但材料尚未运到。 通过银行转账支付,但材料尚未运到。 某企业经有关部门核定为一般纳税人, 【例3-23】某企业经有关部门核定为一般纳税人,某日该企业购 入原材料一批,原材料已验收入库。但发票等结算凭证尚未收到, 入原材料一批,原材料已验收入库。但发票等结算凭证尚未收到,货 款尚未支付。月末按照暂估价入账,假设其暂估价为18万元。 18万元 款尚未支付。月末按照暂估价入账,假设其暂估价为18万元。

课堂练习

1、永丰公司从大华工厂购进一批材料6000千克,专 、永丰公司从大华工厂购进一批材料 千克, 千克 用发票注明价款30000元,增值税额 用发票注明价款 元 增值税额5100元,材料的运杂 元 费为1400元。材料已验收入库。账单、发票已到,材料 费为 元 材料已验收入库。账单、发票已到, 价款、税金及运杂费尚未支付。 价款、税金及运杂费尚未支付。 2、永丰公司从外地购进一批原材料,专用发票注明 、永丰公司从外地购进一批原材料, 价款100000元,增值税额 价款 元 增值税额17000元,材料的运输费等 元 5000元。双方约定:价款、税款通过商业汇票结算;运 元 双方约定:价款、税款通过商业汇票结算; 输费通过银行存款支付。材料尚未到达公司。 输费通过银行存款支付。材料尚未到达公司。 3、永丰公司购进一批原材料并已验收入库,直到月末 、永丰公司购进一批原材料并已验收入库, 有关发票、账单未到达公司。 有关发票、账单未到达公司。该批材料的估计价款为 62000元。(假定下月 日收到相关单证,发票表明金额 假定下月8日收到相关单证 元。(假定下月 日收到相关单证, 为65000元) 元

明细分类核算—— ——按材料的种类设明细账 3、明细分类核算——按材料的种类设明细账

五、自制存货的核算

(一)自制存货的计价

特别关注“制造费用” 特别关注“制造费用”。

(二)核算

1、账户设置 生产成本” 库存商品” 累计折旧” 制造费用” “生产成本”、“库存商品”、“累计折旧”、“制造费用” 总分类核算——会计处理(账务处理) ——会计处理 2、总分类核算——会计处理(账务处理)

外购存货的实际成本=买价+相关税费+ 外购存货的实际成本=买价+相关税费+其他采购费用

(二)自制存货的计价

企业自行生产的存货, 企业自行生产的存货,其成本由投入的原材料或半成 直接人工和按照一定方法分配的制造费用构成。 品、直接人工和按照一定方法分配的制造费用构成。 直接材料 直接人工 制造费用

3、本月应付职工福利费3640元,其中:生产工人的福 、本月应付职工福利费 元 其中: 利费3080元(A产品生产工人 产品生产工人2380元,B产品生产工人 产品生产工人700 利费 元 产品生产工人 元 产品生产工人 700元),车间管理人员的福利费 车间管理人员的福利费560元。(福利费的分配) 福利费的分配) 元),车间管理人员的福利费 元。(福利费的分配 借:生产成本——A产品 生产成本 A ——B ——B产品 制造费用 贷:应付职工薪酬——福利费 应付职工薪酬 福利费 2380 700 560 3640

期初在产品成本+本期发生的生产费用—期末在产品成本= 期初在产品成本+本期发生的生产费用—期末在产品成本=完工产品成本 生产费用 成本 或: 期初在产品成本+ 完工产品成本+ 期初在产品成本+本期发生的生产费用 =完工产品成本+月末产品成本

练习

某企业8月份发生下列经济业务,请计算所生产产品的实际成本。 某企业 月份发生下列经济业务,请计算所生产产品的实际成本。 月份发生下列经济业务 1、6日,生产车间领用甲材料 、 日 生产车间领用甲材料36000元,其中:生产 产品领用 元 其中:生产A产品领用 20000元,生产 产品领用 产品领用16000元,生产车间一般耗用 元 生产B产品领用 元 生产车间一般耗用13000元。 元 2、24日,计算出企业全月应付生产工人工资 、 日 计算出企业全月应付生产工人工资22000元,其中: 元 其中: 生产A产品的工人工资 产品的工人工资17000元,生产 产品的工人工资 产品的工人工资5000元,应 生产 产品的工人工资 元 生产B产品的工人工资 元 付给车间管理人员的工资4000元。 付给车间管理人员的工资 元 3、本月应付职工福利费 、本月应付职工福利费3640元,其中:生产工人的福利费 元 其中: 3080元(A产品生产工人 产品生产工人2380元,B产品生产工人 产品生产工人700元),车间管 元 产品生产工人 元 产品生产工人 元),车间管 理人员的福利费560元。 理人员的福利费 元 4、30日,计提生产车间的固定资产折旧费 、 日 计提生产车间的固定资产折旧费9500元。 元 5、31日,将本月发生的制造费用按产品的生产工时比例分配计 、 日 产品成本。 产品生产工时为10000小时, B产品生 小时, 产品生 入A 、B产品成本。其中; A产品生产工时为 产品成本 其中; 产品生产工时为 小时 产工时8000小时。 小时。 产工时 小时 6、本月所生产的产品全部完工,并已验收入库,结转其实际成 、本月所生产的产品全部完工,并已验收入库, 本。

第四节

存货

一、存货的概念、确认条件及种类(分类) 存货的概念、确认条件及种类(分类)

(一)概念

存货是指企业在正常生产经营过程中持有以备出售的 产成品或商品,仍然处在生产过程中的在产品, 产成品或商品,仍然处在生产过程中的在产品,在生产过 程或提供劳务过程中耗用的材料、物料等。 程或提供劳务过程中耗用的材料、物料等。

生产成本

自制存货的实际成本=直接材料+直接人工+ 自制存货的实际成本=直接材料+直接人工+制造费用

四、外购存货的核算

(一)外购存货的计价

特别关注“相关采购费用”。 特别关注“相关采购费用”

(二)核算

1、账户设置—“原材料”、“在途物质” 账户设置— 原材料” 在途物质” 涉及的账户: 应付账款”“预付账款”“应付票据” ”“预付账款”“应付票据 涉及的账户:“应付账款”“预付账款”“应付票据”等 总分类核算——会计处理(账务处理) ——会计处理 2、总分类核算——会计处理(账务处理) 企业外购材料时,由于结算方式和采购地点不同, 企业外购材料时,由于结算方式和采购地点不同,材 料入库和货款的支付在时间上不一定完全同步, 料入库和货款的支付在时间上不一定完全同步,其会计处 理也有所不同。 理也有所不同。

2、24日,计算出企业全月应付生产工人工资 、 日 计算出企业全月应付生产工人工资22000元, 元 其中:生产A产品的工人工资 产品的工人工资17000元,生产 产品的工人 其中:生产 产品的工人工资 元 生产B产品的工人 工资5000元,应付给车间管理人员的工资 工资 元 应付给车间管理人员的工资4000元。(工资 元。(工资 的分配) 的分配) 借:生产成本——A产品 生产成本 A ——B产品 B 制造费用 贷:应付职工薪酬——工资 应付职工薪酬 工资 17000 5000 4000 26000

关于运杂费的分配

公司从B公司购入下列材料 例1 A公司从 公司购入下列材料:甲材料 公司从 公司购入下列材料:甲材料3000千 千 单价9元 千克 乙材料2000千克,单价 元/千克, 千克; 千克, 千克, 克,单价 元/千克;乙材料 千克 单价14元 千克 增值税税率为17%,全部款项通过银行转账付清,甲、乙 增值税税率为 ,全部款项通过银行转账付清, 材料尚未验收入库。 材料尚未验收入库。 公司通过银行支付上述购入的甲、 例2 A公司通过银行支付上述购入的甲、乙材料的外 公司通过银行支付上述购入的甲 地运杂费5000元(按材料的重量分配),甲、乙材料均 ),甲 地运杂费 元 按材料的重量分配), 已验收入库。 已验收入库。

(一)外购存货的计价

原材料、商品、 原材料、商品、低值易耗品等通过购买而取得的存货 的初始成本由采购成本构成。 的初始成本由采购成本构成。 1、购买价款:是指企业购入材料等的发票账单上列 购买价款: 明的价款,但不包括按规定可以抵扣的增值税税额。 明的价款,但不包括按规定可以抵扣的增值税税额。 2、相关税费:是指企业购买、自制或委托加工存货 相关税费:是指企业购买、 所发生的消费税、 所发生的消费税、资源税和不能从增值税销项税额中抵扣 的进项税额等。 的进项税额等。 3、其他可归属于存货采购成本的费用:除了购买价 其他可归属于存货采购成本的费用: 相关税费以外的可归属于存货采购成本的费用, 款、相关税费以外的可归属于存货采购成本的费用,如存 货采购过程中发生的运输费 仓储费、包装费、 运输费、 货采购过程中发生的运输费、仓储费、包装费、运输途中 的合理损耗、入库前的挑选整理费用等。 的合理损耗、入库前的挑选整理费用等。