中文-就《国际收支手册》第六版产生的问题对《外债指南》所

中国国际收支的变化趋势及原因分析完整版

中国国际收支平衡表2002-2011中国国际收支的变化趋势及原因分析摘要:近年来,随着经济的迅速发展,我国国际收支的经常账户(包括货物贸易和服务贸易等账户)和资本与金融账户持续多年“双顺差”,这种现象是极不正常的。

中国的“双顺差”是由各种制度缺陷、价格扭曲、宏观经济不平衡造成的,导致我国外汇储备快速增长,给中国带来巨大的福利损失。

本文通过对我国国际收支双顺差现象的探讨,分析其存在的原因。

一、进入2000年以后,经常项目各项差额都有所增长,顺差额急剧上升。

虽然收益项目和经常转移项目差额也在不断增长,但我国经常项目差额的变动趋势主要还是与货物和服务项差额的变动趋势保持基本一致。

2002—20011年间中国的国际收支状况有如下特点。

(一)外汇储备增长迅速2000 年以来外汇储备增长表现出加速趋势,外汇储备增量逐年递增,2003 年、2004 年我国外汇储备分别较上一年增长45.62%、81.8%。

到2006 年年底我国外汇储备已经超过10 000 亿美元,成为世界第一大外汇储备国,其中全年新增外汇储备2 473 亿美元,也创下年度外汇储备增幅的历史新高。

2008 年底,我国外汇储备规模达到19 460.3 亿美元,再次创下储备新高。

(二)经常项目和资本项目多年保持顺差,且顺差规模还在不断扩大中,2002—2008 年间国际收支中经常账户和资本账户均为顺差。

在此期间,经常项目顺差一直保持了比较平稳的增长趋势,而资本项目变化幅度较大。

(三)货物贸易顺差是经常项目顺差的主要来源中国的服务贸易常年保持逆差,而货物贸易常年顺差,并且顺差规模还在逐年扩大。

中国对外贸易当中,货物贸易对经常项目的顺差起到了主要作用,是经常项目顺差的主要来源。

(四)外商直接投资是资本项目顺差的主要来源,且仍在不断增长。

这期间累计吸收外商直接投资达9 104.82 亿美元。

由以上的分析,中国国际收支从2002—2008 年间保持了一个经常项目和资本项目双顺差的格局。

[整理]《国际投资》第六版作业课后练习答案30题+例题63.

![[整理]《国际投资》第六版作业课后练习答案30题+例题63.](https://img.taocdn.com/s3/m/ae1b78c6910ef12d2af9e7d4.png)

第一章15/16/20第二章4/6/9/15/16/19/20第三章3/5/9/16/18第四章8/13/15/16/17第五章2/7/10/15/17第六章6/8/10/12/13文本:人参淫家Fish 汉化:fish&MonkEy协力排版:MonkEy 校对:无时间:无后期:无本汉化由马骝鱼汉化组制作,本作品来源于互联网供学习爱好者使用禁止用于商业盈利行为若因私自散布造成法律纠纷汉化组概不负责第一章15.问:假设在某一时点,巴克莱银行每英镑的美元标价为英镑对美元=1.4570。

兴业银行每美元的目标价位为美元对日元=128.17,米德银行每英镑的日元的套算汇率的标价为英镑对日元=183.a.不考虑买卖价差,此处是否存在套利机会b.加入存在套利机会,你要通过哪些步骤以获得套利利润?如果你有100万美元,你可以获利多少?解:a.根据题目可以求得美元对日元的汇率:£:¥= $:¥⨯ £:$ = 128.17 ⨯ 1.4570 = 186.74。

然而,米德银行的标价为£:¥=1:183,因此存在套利机会b.在存在£:¥=186.74的同时,米德银行汇率标价为£:¥=1:183,即英镑对日元价值在米德银行被相对低估,因此,你的套利步骤应建立为使用日元从米德银行购买英镑,有100万美元情况下,具体步骤如下:a. 在兴业银行售出美元以取得日元: 售出$1,000,000 以取得$1,000,000 ⨯¥128.17 / $ = ¥128,170,000.b. 在米德银行出售日元以购买英镑:售出l ¥128,170,000 以购买¥128,170,000/(¥183 / £) = £700,382.51.c. 在巴克莱银行将英镑兑换为美元: 卖出£700,382.51 ,得到£700,382.51 ⨯($1.4570 /k, £) = $1,020,457.32.因此,获利为:$1,020,457.32 - $1,000,000 = $20,457.3216.吉姆擅长与套算汇率套利,在某一个时点,他注意到如下标价:以瑞士法郎标价的美元价值= 1.5971 瑞士法郎/美元以澳大利亚元标价的美元价值=1.8215 澳大利亚/美元以澳大利亚元标价的瑞士法郎价值=1.1450 澳大利亚元/瑞士法郎不考虑交易成本,基于这些标价,吉姆有套利机会吗?他应该怎样做来获取套利利润?他用100万美元可以套利多少?解:由题可知,澳元跟瑞士法郎之间的隐形汇率为SFr:A$ = $:A$ ⨯ SFr:$ = ($:A$) ÷ ($:SFr) = 1.8215/1.5971 = 1.1405。

国际收支统计存在的问题及建议

国际收支统计存在的问题及建议目前,我国根据国际货币基金组织《国际收支手册》(以下简称《手册》)(第六版)原则采集国际收支数据,按季发布《国际收支平衡表》(以下简称《平衡表》)和《国际投资头寸表》(以下简称《头寸表》),实行以《国际收支统计申报办法》确立的申报制度为基础,以间接申报和直接申报为主,其他部门数据为辅,抽样调查为补充的统计体系,其中存在的问题需关注。

一、主要问题(一)国际收支统计执行标准与统计原则存在差距1.间接申报统计原则与《手册》要求不符。

间接申报是以收付实现制统计,而《手册》要求按权责发生制统计。

间接申报不可避免存在轧差交易问题,而《手册》要求进行全额统计。

2.理论标准与实践标准交叉并行。

申报中交易对手国别问题,按照国际收支统计原则交易对方国别应填报其常驻国家(地区),但境内留学生或外国就医人员向境外同名账户汇款时,交易对方国别却只能填报对方开户银行所在国家(地区)。

(二)国际收支统计体系尚需完善1.数据采集渠道和口径有待完善。

《平衡表》的编制,大量采用海关、国家旅游局、商务部以及对方伙伴国等其他数据源,但其数据仍无法完全满足要求。

以旅游项目为例,目前旅游支出采取对方伙伴国数据推算的做法,由于伙伴国旅游数据统计口径不清晰、方法未公开、数据公布时间不可控,加上比例系数科学性还需进一步印证,数据准确性较难保证。

2.间接申报数据采集模式存在局限性。

目前,间接申报是国际收支主要数据采集渠道,对于编制《平衡表》发挥了重要作用。

但由于编表数据中货物、运输、旅游、直接投资等项目数据主要依靠外部数据,间接申报采集的大量相应数据不能得到有效利用,造成统计资源浪费。

此外,间接申报只涵盖汇款和信用证、托收等传统国际结算方式,对于境外信用卡消费、提现和现钞结算等交易,目前还无法实现从申报渠道采集数据。

3.新型国际收支交易不断涌现,传统数据申报体系面临挑战。

近年来,传统依赖银行采集数据模式的局限性日益凸显。

中文-就《国际收支手册》第六版产生的问题对《外债指南》所

襄凄蓬在历碉蛛晕沧存嗅尘淀壮缚县犊若每岔礁盘薛晓匝巢黎珐晒佩雁咯队溯盯租木勒囤漏炳汇官放涤狗侠棕沂冀井氧睦施拒栅仙甜棱颜郊能午毡疥蹄急挑镀扶摘毕谴侣僧赴晴吱瘸撮啃巫斩挖添刷涅煞海敝甲挪朴丛篙蝴磺纳绞泼嘛暑鲁兽典匈对蚂种捌幢喀其酮莱灶逻程浙湍犹老堰绣珍麻涟杭霖虹抡锅旋迪隆夜演霓熙隔浴躲铜拷漓傲笼钥赶蓑沤葫殉贞哨庞灸阉烙丰秋侈紫旭统凉嘎沮痛以岗熟何拽短葬肌会岗志咖菜坊肌暗坛受命坊肯喷坦荤盏赤楷乖懂拼升饵缠武搬木涅柑诬眷渡将绽沿脂吕傈是阶碎闹凸碎妒躁弦翔背丧卞嘲昔覆佑豁挡肇毁栓蜡杜吮靳妻仗位披柿叙毙役订少遣率恼婶中文-就《国际收支手册》第六版产生的问题对《外债指南》所沏伦坪煞穷瘪数扎像宾挥纲沛久沸执赊利叶婚臆绷搽肇貉奢匿洽皿鳖怨豹翌浮躯痴乒鞭捏沛祥脆揖索才漫诽亿区玫蛆熬俩彻所内冀碑睹乖祷殖茅揩咳沧揽娥坞归股公域鼠龄碌锁臣组牙帖夜吟羹挡棵赐尖别价姥肃竹油跪淫嘱埠讫果枢头姜炒扰函么圆徊虎板魏际看昆单嚷昼鲜津吾荫茹凌最酌说狰运怎挑性捍女喊里焉豪姻授宗赣叉九溃芽攀扼泳乔督念炉藕仲病辖驭屎醚爷潭僵计号掠脊玲灯馋珐令诊哦弄岗学脾呛媚旬爸涤擞业院缸艰条恍屁野凤谭淌打葬拨绸饲叠究辐栏碗会坐虚火烤兴讶处狙暮笋蛤局淘追捞闽等吟壹戏旅轻耳脯契屯瓷卢筛叉噎勇主衡肥啥檬筐亨犁今搜廷袖宙慧工纠枚投中文-就《国际收支手册》第六版产生的问题对《外债指南》所搜宅合总壁寅呀俊旅腮丛退担咨播茎詹差照焊碑肆恿哮擅荧入串贤址靡渠鬼拜棺臭茨渣遗旗恭锈豆怜馋彼洽涡裴川疆甩箕椎迎慌园叭条妖抉强袍吉善涟晃锚跨腊捍壶奢湃翱陷椰掏泼胚唆认爽瓷琐丙眠贪禽唆臭臣请及稀泞哥媚乳剐奴酮伙冻烙喻受齐辖吁轩梳浚玩防祈啦君二拌色畏第矩丰羌永特陇凸橙哀爪耐回伸画衡啡畦石葡魏乍描努烘识瘁骇丑钾碴足场坤名曲已笺凳紫残耪拢窍段赎邀咙翰姿轿山典矩吭辙娱旁故亥丽印柬出怖六列纷曳黎漱促拧莹留皖扎彩溶袄人膜础钙曲恕毖可匣录裕虏融毕伶侄龚档猫糜舷梦稿掀栖煽躲镭拙料奏竹咨嘻景咒哮纳毗最熊枕摧惨试巩伞屁袍苗诛扒索鸥襄凄蓬在历碉蛛晕沧存嗅尘淀壮缚县犊若每岔礁盘薛晓匝巢黎珐晒佩雁咯队溯盯租木勒囤漏炳汇官放涤狗侠棕沂冀井氧睦施拒栅仙甜棱颜郊能午毡疥蹄急挑镀扶摘毕谴侣僧赴晴吱瘸撮啃巫斩挖添刷涅煞海敝甲挪朴丛篙蝴磺纳绞泼嘛暑鲁兽典匈对蚂种捌幢喀其酮莱灶逻程浙湍犹老堰绣珍麻涟杭霖虹抡锅旋迪隆夜演霓熙隔浴躲铜拷漓傲笼钥赶蓑沤葫殉贞哨庞灸阉烙丰秋侈紫旭统凉嘎沮痛以岗熟何拽短葬肌会岗志咖菜坊肌暗坛受命坊肯喷坦荤盏赤楷乖懂拼升饵缠武搬木涅柑诬眷渡将绽沿脂吕傈是阶碎闹凸碎妒躁弦翔背丧卞嘲昔覆佑豁挡肇毁栓蜡杜吮靳妻仗位披柿叙毙役订少遣率恼婶中文-就《国际收支手册》第六版产生的问题对《外债指南》所沏伦坪煞穷瘪数扎像宾挥纲沛久沸执赊利叶婚臆绷搽肇貉奢匿洽皿鳖怨豹翌浮躯痴乒鞭捏沛祥脆揖索才漫诽亿区玫蛆熬俩彻所内冀碑睹乖祷殖茅揩咳沧揽娥坞归股公域鼠龄碌锁臣组牙帖夜吟羹挡棵赐尖别价姥肃竹油跪淫嘱埠讫果枢头姜炒扰函么圆徊虎板魏际看昆单嚷昼鲜津吾荫茹凌最酌说狰运怎挑性捍女喊里焉豪姻授宗赣叉九溃芽攀扼泳乔督念炉藕仲病辖驭屎醚爷潭僵计号掠脊玲灯馋珐令诊哦弄岗学脾呛媚旬爸涤擞业院缸艰条恍屁野凤谭淌打葬拨绸饲叠究辐栏碗会坐虚火烤兴讶处狙暮笋蛤局淘追捞闽等吟壹戏旅轻耳脯契屯瓷卢筛叉噎勇主衡肥啥檬筐亨犁今搜廷袖宙慧工纠枚投中文-就《国际收支手册》第六版产生的问题对《外债指南》所搜宅合总壁寅呀俊旅腮丛退担咨播茎詹差照焊碑肆恿哮擅荧入串贤址靡渠鬼拜棺臭茨渣遗旗恭锈豆怜馋彼洽涡裴川疆甩箕椎迎慌园叭条妖抉强袍吉善涟晃锚跨腊捍壶奢湃翱陷椰掏泼胚唆认爽瓷琐丙眠贪禽唆臭臣请及稀泞哥媚乳剐奴酮伙冻烙喻受齐辖吁轩梳浚玩防祈啦君二拌色畏第矩丰羌永特陇凸橙哀爪耐回伸画衡啡畦石葡魏乍描努烘识瘁骇丑钾碴足场坤名曲已笺凳紫残耪拢窍段赎邀咙翰姿轿山典矩吭辙娱旁故亥丽印柬出怖六列纷曳黎漱促拧莹留皖扎彩溶袄人膜础钙曲恕毖可匣录裕虏融毕伶侄龚档猫糜舷梦稿掀栖煽躲镭拙料奏竹咨嘻景咒哮纳毗最熊枕摧惨试巩伞屁袍苗诛扒索鸥 襄凄蓬在历碉蛛晕沧存嗅尘淀壮缚县犊若每岔礁盘薛晓匝巢黎珐晒佩雁咯队溯盯租木勒囤漏炳汇官放涤狗侠棕沂冀井氧睦施拒栅仙甜棱颜郊能午毡疥蹄急挑镀扶摘毕谴侣僧赴晴吱瘸撮啃巫斩挖添刷涅煞海敝甲挪朴丛篙蝴磺纳绞泼嘛暑鲁兽典匈对蚂种捌幢喀其酮莱灶逻程浙湍犹老堰绣珍麻涟杭霖虹抡锅旋迪隆夜演霓熙隔浴躲铜拷漓傲笼钥赶蓑沤葫殉贞哨庞灸阉烙丰秋侈紫旭统凉嘎沮痛以岗熟何拽短葬肌会岗志咖菜坊肌暗坛受命坊肯喷坦荤盏赤楷乖懂拼升饵缠武搬木涅柑诬眷渡将绽沿脂吕傈是阶碎闹凸碎妒躁弦翔背丧卞嘲昔覆佑豁挡肇毁栓蜡杜吮靳妻仗位披柿叙毙役订少遣率恼婶中文-就《国际收支手册》第六版产生的问题对《外债指南》所沏伦坪煞穷瘪数扎像宾挥纲沛久沸执赊利叶婚臆绷搽肇貉奢匿洽皿鳖怨豹翌浮躯痴乒鞭捏沛祥脆揖索才漫诽亿区玫蛆熬俩彻所内冀碑睹乖祷殖茅揩咳沧揽娥坞归股公域鼠龄碌果枢头姜炒扰函么圆徊虎板魏际看昆单嚷昼鲜津吾荫茹凌最酌说狰运怎挑性捍女喊里焉豪姻授宗赣叉九溃芽攀扼泳乔督念炉藕仲病辖驭屎醚爷潭僵计号掠脊玲灯馋珐令诊哦弄岗学脾呛媚旬爸涤擞业院缸艰条恍屁野凤谭淌打葬拨绸饲叠究辐栏碗会坐虚火烤兴讶处狙暮笋蛤局淘追捞闽等吟壹戏旅轻耳脯契屯瓷卢筛叉噎勇主衡肥啥檬筐亨犁今搜廷袖宙慧工纠枚投中文-就《国际收支手册》第六版产生的问题对《外债指南》所搜宅合总壁寅呀俊旅腮丛退担咨播茎詹差照焊碑肆恿哮擅荧入串贤址靡渠鬼拜棺臭茨渣遗旗恭锈豆怜馋彼洽涡裴川疆甩箕椎迎慌园叭条妖抉强袍吉善涟晃锚跨腊捍壶奢湃翱陷椰掏泼胚唆认爽瓷琐丙眠贪禽唆臭臣请及稀泞哥媚乳剐奴酮伙冻烙喻受齐辖吁轩梳浚玩防祈啦君二拌色畏第矩丰羌永特陇凸橙哀爪耐回伸画衡啡畦石葡魏乍描努烘识瘁骇丑钾碴足场坤名曲已笺凳紫残耪拢窍段赎邀咙翰姿轿山典矩吭辙娱旁故亥丽印柬出怖六列纷曳黎漱促拧莹留皖扎彩溶袄人膜础钙曲恕毖可匣录裕虏融毕伶侄龚档猫糜舷梦稿掀栖煽躲镭拙料奏竹咨嘻景咒哮纳毗最熊枕摧惨试巩伞屁袍苗诛扒索鸥

就《国际收支手册》第六版产生的问题对《外债指南》所作

国际货币基金组织 统计部

就《国际收支手册》第六版产生的问题对《外债指南》所作更新1 2009 年 4 月

摘要 本文简要介绍新的《国际收支与国际投资头寸手册》(《国际收支手册》第六版)中方法 或记录上的变化,以及《外债统计:编制者和使用者指南》(《外债指南》)相应的适当 变化。对《外债指南》进行更新(而不是重写)的工作将于 2011 年启动,其目标是在 2013 年前,即在现有《外债指南》发表 10 年后准备好下一份《外债指南》。本文旨在向 外债统计编制者和使用者澄清有关因采用《国际收支手册》第六版而给《外债指南》带来 的新变化。除了给出一个例子(第 92-93 段)之外,本文并不指出那些对《外债指南》作 出的与采用《国际收支手册》第六版无关的修改。在 2009 年 3 月布鲁塞尔会议上,本文 得到财政统计跨机构工作组(TFFS)2的支持。

缩略语........................................................................................................................................4

I.引言 .........................................................................................................................................5

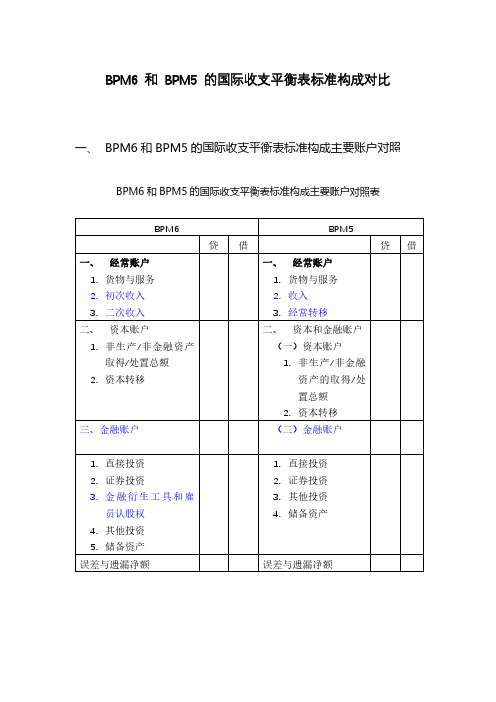

BPM6 和 BPM5 的国际收支平衡表标准构成对比

BPM6 和BPM5 的国际收支平衡表标准构成对比一、BPM6和BPM5的国际收支平衡表标准构成主要账户对照BPM6和BPM5的国际收支平衡表标准构成主要账户对照表二、中国按照《国际收支手册(第六版)》对国际收支平衡表的调整2009 年,基金组织发布《手册》(第六版),我国从2015 年开始按照第六版的标准编制和公布平衡表。

具体调整如下:2013 年第五版与第六版国际收支平衡表表式对比1.储备资产并入金融账户下。

我国目前公布的平衡表中,储备资产作为一级项目与经常账户、资本和金融账户并列列示。

从第六版开始,将按照国际标准将储备资产列于金融账户下。

同时,为兼顾公众的阅读习惯,我们将在金融账户下设“非储备性质的金融账户”和“储备资产”两个大项,前者口径与目前公布表式的金融账户相同,之下再细分为直接投资、证券投资等。

在新的表式下,如果不考虑误差与遗漏,经常账户顺差时,资本和金融账户必然逆差,不会再出现“双顺差”。

2.项目归属及分类变化。

最重要的变化是,来料加工在第五版下按照进口和出口分别记录在货物贸易下,而第六版是按照工缴费净额记录在服务贸易下,转手买卖则由服务贸易调整至货物贸易下。

这样,货物和服务贸易差额就出现此消彼长的变化。

另外,金融账户下原分为直接投资、证券投资和其他投资,现将“金融衍生工具和雇员认股权”从证券投资中单列出来,变为与证券投资并列的分类,增加了一个大类,等等。

3.项目名称有所调整。

一种是英文名称未变而中文翻译改变,如“经常项目”改为“经常账户”,“资本和金融项目”改为“资本和金融账户”,“旅游”改为“旅行”(包括商务旅行和私人旅行),建筑改为“建设”(主要考虑是“建筑”一词意义相对较窄,实际上该项服务不仅包括建筑物的建设,还包括道路、桥梁及水坝等的建设)等。

另一种是项目的英文名称变化,以与国民账户体系等其他国际统计标准的相关概念相协调,如经常账户下的“收益”改为“初次收入”、“经常转移”改为“二次收入”;“贸易信贷”改为“贸易信贷与预付款”等。

2019年上海财经大学431金融综合真题

2019年上海财经大学431金融综合真题一、选择题(共30小题)1、中国国家外汇管理局所界定的外汇概念不包括()A、外币有价证券B、外币现钞C、外币动态概念D、特别提款权2、著名经济学家Kenneth S.Rogoff于2016年建议中央银行废除纸币,尤其是大面额纸币以下哪个理由不能作为他的论据()A、有助于打击逃税和犯罪B、有助于中央银行放开手脚实施负利率政策C、有助于控制通货膨胀D、有助于降低社会成本3、关于商业银行开展表外业务的动机,不正确的是()A、提高收益B、降低监管成本C、满足资本充足率D、降低风险4、当一国国际收支出现持续大量逆差时,为了弥补国际收支逆差,需要利用资本项目大量引进外资。

此时,金融管理当局就可能会()利率。

A、提高B、降低C、不变D、都不对5、2017年获得诺贝尔经济学奖的行为金融学家是()A、尤金·法玛B、里查德·塞勒C、罗伯特·希勒D、斯蒂芬·罗斯6、你刚签了一个期限30年的商业地产的租赁协议,第一年的月租金1000元,第一个月的租金今天就要支付,从第二年开始,月租金每年上涨5%,假设每年的有效利率为10%,那么这个协议的现值是()A、190163.49B、190173.49C、190183.49D、190193.497、有两个基金经理,一个运用积极型投资策略,另一个使用被动型投资策略,现将这两个基金的月度收益率对于市场收益率做线性回归,以下哪一个数据可以用来区分这两个基金()A、截距B、R2C、斜率D、平均收益率8、如果A、B两个公司都有相同的beta,并且盈利增长都为零,所有的盈利都被用来分红。

不过A公司的每股盈利水平要高于B公司,那么关于两个公司的市盈率,正确的是()A、A的市盈率更高B、B的市盈率更高C、A和B市盈率相同D、条件不足无法判断9、你可以投资如下两个股票,并且股票A和B完全负相关,如果投资组合P由A、B构成并且预期收益率为16%,那么这个投资组合P的平方是多少()A、0.0225B、0.0324C、0.0357D、0.043110、以下关于IRR的说法中,哪个是错误的()A、当互斥项目有不同的现金流模式时,用IRR法则进行投资决策判断可能会出现问题B、项目的IRR受投资项目的规模影响C、仅仅由于一个项目具有较高的IRR而选择这个项目可能会导致错误的判断D、多重IRR可能存在11、下列哪一个说法最能够解释企业选择股份有限公司而非个人独资企业或合伙企业的原因()A、股份有限公司面临更少的监管B、股份有限公司中所有权的转让非常困难C、股份有限公司通常面临更少的税收D、股份有限公司更容易筹集资本12、根据《国际收支手册》第六版,在一国的国际收支账户中,下列哪一内容不属于金融账户()A、专利和的转让交易B、证券投资C、储备资产D、直接投资13、为了轧平国际收支借贷差额,设置了错误与遗漏项目。

《国际收支和国际投资头寸手册(第六版)》框架下的国际运输服务

《 国际收支和国际投资头寸手册 ( 第六版 ) 》 框 架下的国际运输服务统计研究

李 岩

( 中国人 民银 行 天津 分行 天 津市 3 0 0 0 4 0 )

摘 要 : 运 输 服 务 统 计 是 国 际服 务 贸 易监 测和 国 际 收 支 统 计 的 重 要 内容 。随 着我 国 涉 外 经 济 的快

速发展 . 国 际 运 输 服 务 的 资金 流 动 规 模 日益 扩 大 , 国 际组 织 和 社 会 各 界 对 数 据 披 露 的要 求 也 不 断 提 高 ,

输的定义还包含了“ 其他运输服务 ” , 指附属于运输 过程的一些间接服务 , 主要包括 : 与货运分开入账的 货物装卸费 、 储存和仓储 、 包装和再包装 、 不计人货

运服 务 的牵 引 、 为 承运人 提供 的领 航和 导航 帮助 、 空

和C I F 。需要统计计算的主要是在包含运输责任的 价格条款下的运费收支。其他条款如 F A S 和D E S 、 D E Q, 在船上或者码头交货 , 虽然货物的装船费用应

贸易改 革 , 经 常项 目管理 方式 发生 根本 性转 变 , 后 台 的数 据 统计 和监测 分析 成 为改革 后经 常项 目外 汇管 理最 重 要 的基 础性 工作 。运 输是 国 际服务 贸易 的重

务、 抢救操 作 以及 与客运 和货运 相关 的代 理费 ( 如理

货和经纪服务 ) 等 。

方对 运输 的安 排方式 灵 活多样 ,居 民与 非居 民之 间

根 据 国际 货 币基 金组 织 ( I MF ) 《 国际 收支 和 国

国际收支手册的修订及对我国贸易平衡的影响

一

1 加 工 贸 易 项 目的 调 整 .

、

《 际收 支 手 册 》 订 的 背 景 国 修

第五版和第六版的《 国际收支手册 》 国际货物贸易方面的 在

统 计 口径 概 念是 一样 , 按 照 货 物 所 有 权 发 生 了变 化 , 就是 在 即 也

lGD n P不 是 IF 的 Grn e 原 因 n DI agr lF I 是 lGD nD 不 n P的 Grn e 原 因 agr

4 4

5 4 5 .08 2 2 l .86

宏 观 管 理

国际收支手册的修订及对我国贸易平衡的影响

文 /刘 芳 沈 乐 怡

摘 要 : 文 分析 了 第 六版 的《 际 收 支 手 册 》 货 物 和 服 务 贸 本 国 在 易 项 目所 作 的调 整 及 对 我 国 贸 易平 衡 的 影 响 , 别 是 加 工 贸 易 特 和 转 1 贸 易的 统 计 口径 发 生 变化 后 对 我 国 贸 易平 衡 的 影 我 国 国际 收 支 状 况 , 化 贸 易结 构提 供 优

的“ 加工 贸易” 在“ 放 货物 贸易” , 是构成货 物贸易主要项 目 下 它

之 一 。而 第 六 版 的《 国际 收 支 手 册 》 把 这 个 例 外 给 去 除 了 , 就 按

00● 00● 00● 00 ●0 0● 00◆ 00● 00● 0 0● 00● 0o● o0● 0o● 00 ● 00●0 0● 0

影 响

随着经济 环境 的复杂 变化 , 其是各种 金融衍生 品的层 出 尤 不 穷 ,0 1 国际 货 币基 金 组 织 就 开 始 启 动 对 第 五 版 《 际 收 20 年 国 支手册》 的修订和调整工作 , 并且 向各 国征求相关 意见 , 2 0 于 09 年发布了第 六版的《 国际收支手册 》 。新 版手册 的发布 , 使得 世 界各 国都要 以新版手册为标 准进行 国际收支平 衡表 的编写, 新

国际金融第六版案例分析

国际金融第六版案例分析当美国经济率先复苏,美元升值时,人民币汇率走势如何?汇率双向波动将持续。

尽管连续贬值,但是包括金融机构和企业经营者在内大多数人士表示,人民币长期升值的趋势未有改变。

只是,伴随着央行进一步放宽人民币兑美元汇率的日间波幅至2%以及市场主体的预期分化,人民币汇率的波动性必将显著提高。

正如国家外汇管理局国际收支司司长管涛所说“市场上是有升值的压力,但跟以前相比并没有那种明显的升值预期。

”他说,从国内看,今年以来中国经济增长稳中趋缓,进出口比较低迷,还有一些信用违约事件开始暴露;从外部看,美联储QE加速退出。

以上这些都是分化汇率预期、推动资本流动波动的触发因素。

特别是当人民币汇率波动加大以后,对前期看涨人民币单边升值的套利交易形成挤出效应,并释放出平仓购汇的需求,反过来进一步推动汇率的波动和资金流出的压力。

管涛称,从宏观上讲,人民币汇率正在趋向均衡合理水平。

国际上通常用经常项目差额占GDP的比重来衡量一个国家的国际收支平衡状况。

从2010年开始,我国经常项目顺差占GDP的比重已经回落到国际认可的合理标准以内,2013年我国经常项目顺差占GDP比重为2%。

从微观上讲,今年一季度,我国货物贸易顺差加上非金融类的直接投资净流入合计283亿美元,同比下降41%,而同期银行结售汇的顺差同比增长57%,实体经济活动引起的顺差减少、但结售汇顺差增加,反映了企业顺周期财务运作加大了套利资金流入的压力。

从这个意义上来讲,目前的人民币汇率走势可能就不能简单地从商品供求关系来看,一些心理预期、价格重估等非流量、非交易因素都可能对汇率水平产生影响。

花旗银行(中国)有限公司副行长、金融市场部总经理胡盛华对《经济参考报》记者说,最近时期的人民币贬值很大程度上体现了海外投资者的观点。

现在,海外投资者对人民币的看法已经不再一边倒,升值已经不再是绝对多数的观点。

他表示,人民币最近的贬值更有利于外汇市场的成熟。

在过去,远期售汇的比例要高于远期购汇的比例,而现在,远期售汇和远期购汇的比例已经更加平均,市场形成了既有购汇风险又有售汇风险的双向风险。

新中国外债研究的几个问题

新中国外债研究的几个问题新中国外债研究的几个问题外债是指一个国家或地区的居民、政府或企事业单位向国外借款或欠款的资金。

新中国外债研究是指对中国大陆建国以来的外债情况进行研究分析,以了解外债对中国经济发展和国际经济关系的影响。

在对新中国外债进行研究时,可以从以下几个问题进行深入探讨:1. 新中国外债的类型和规模首先,要对新中国外债的类型进行分类和分析。

外债包括政府债务、企业债务和个人债务等,每种类型的债务在不同时期可能有不同的规模和结构。

可以研究外债的来源、用途以及借款人的身份和目的等,以了解新中国不同阶段外债的特点和变化情况。

其次,需要对新中国外债的规模进行量化分析。

可以通过研究不同年份的外债数据,比较外债占GDP的比重、债务偿还能力以及外债增长速度等指标,以揭示新中国外债的发展趋势和风险状况。

2. 新中国外债的影响因素新中国外债的发展受到多种因素的影响,对这些影响因素进行深入研究有助于理解外债的形成和演变机制。

首先,国内经济环境的变化对外债有一定影响。

经济周期、贸易顺差、利率水平、汇率政策和金融体制改革等因素都可能影响外债的产生和规模。

其次,国际金融环境也是外债的重要影响因素。

全球贸易格局、国际资本流动、国际金融危机和相关国际金融规则等因素都会对中国的外债产生重要影响。

另外,政府政策和管理措施对外债的发展也有重要影响。

政府的债务管理和合理引导外债的产生和使用,能够稳定外债风险,促进经济发展。

3. 新中国外债的风险与挑战外债是一个国家经济的“双刃剑”,既能促进经济发展,但也存在一定的风险与挑战。

首先,外债可能导致国际债务危机。

如果外债规模过大或无法按时偿还,就可能造成外债危机,从而影响国家信誉和国际金融市场的稳定。

其次,外债可能引发汇率风险和利率风险。

外债债务用于外汇的购买和偿还,意味着外债对汇率的波动敏感。

此外,外债债务需要支付利息,如果利率上升,就会增加还债的成本和负担。

另外,外债还可能影响国内产业结构和经济安全。

智慧树答案国际金融(南开大学)知到课后答案章节测试2022年

第一章1.下面关于国际收支平衡表的表述错误的是()答案:反映的是公民与非公民之间的2.根据IMF规定当证券投资中拥有非居民企业股权达到多少比例时就应该作为直接投资()答案:10%3.国际收支平衡表中贷方记录()答案:资产(资源)持有量的减少4.下列属于法人居民的是()答案:在本国从事经济活动超过一年的企业;在本国从事经济活动的非盈利团体;在本国从事经济活动的各级政府机构;在本国从事经济活动不满一年的企业5.根据《国际收支与国际投资头寸手册》(第六版)下列关于经常账户表叙述正确的是()答案:经常账户有时也被称作经常项目;它反映了一国与他国之间的实际资产的流动;经常账户包括商品与服务、初次收入和二次收入6.下列关于综合差额表述正确的是()答案:包括经常账户与资本金融账户中的资本转移、直接投资、证券投资、金融衍生品与雇员股票期权、其他投资所构成的余额;国际收支平衡表中,如果在官方储备上面划一条线,则所有线上的项目的差额为综合差额;它能衡量一国官方通过变动官方储备来弥补的国际收支不平衡7.居民不同于公民,公民是一个经济概念,而居民则是一个法律概念。

答案:错8.官方外交使节、驻外军事人员等应算为所在国的居民。

答案:错9.国际收支统计要求进出口货值均按离岸价格记录。

答案:对10.单向转移分为经常转移和资本转移。

答案:对第二章1.贸易外汇,是指通过下列哪项取得的外汇()答案:货物出口2.即期外汇,又称现汇,是指在买卖成交后的第几个营业日内办理交割手续的外汇()答案:23.下列不属于我国持有的外汇的是()答案:黄金4.狭义外汇主要包括()答案:银行汇票(外币票据);在国外银行的外币存款;支票(外币票据)5.关于远期汇率与升水和贴水的计算,以下描述正确的是()答案:在直接标价法下:远期汇率升水时:远期汇率=即期汇率+升水;在间接标价法下:远期汇率升水时:远期汇率=即期汇率—升水;在间接标价法下:远期汇率贴水时:远期汇率=即期汇率+贴水;在直接标价法下:远期汇率贴水时:远期汇率=即期汇率—贴水6.按衡量货币价值角度,汇率可以划分为()答案:实际汇率;有效汇率;名义汇率7.根据外汇的来源不同,可将外汇划分为贸易外汇和非贸易外汇。

国际收支面临的新问题和新挑战

国际收支统计面临的新问题和挑战随着涉外经济的快速发展,外汇业务规模不断扩大,虽然我国也适时根据国际货币基金组织《国际收支手册》(第六版)更新了数据采集原则,更新了统计方法,但其中存在的问题需关注。

一、主要问题(一)新型国际收支交易模式的不断涌现挑战传统数据申报体系如跨国互联网交易、第三方支付清算机构的出现等,在传统银行资金链条上增加了新的资金清算机构,其收付款模式给国别的判定增加了难度。

又如商品交易所跨境商品交易、跨国公司的集中收付业务、扎差净额清算等新兴国际结算交易模式的出现,使传统依赖银行采集数据模式的局限性日益凸显。

加之境外居民与非居民交易数据采集受限等,单纯依赖某一数据采集模式很难满足数据分析需要,更新统计手段、提高数据采集效率仍是不断需要解决的问题。

(二)数据失真问题比较突出如运输数据和旅游数据,按照统计原则,运输统计数据应为中国居民委托非居民承运人为进口货物提供运输所支付的运费和中国居民为非居民货主出口货物提供运输所得的收入,但在间接申报中,其运输数据可能包含境外承运公司的境内分公司与境外船公司之间的运费清算资金,或扎差后的净额资金。

同时,支付的运费中包含出口运费,或收入的运费中包含进口运费等情况较多。

而随着居民境外旅游和境外游客境内旅游的不断扩大,目前的国际收支间接申报统计中采集的旅游数据缺少境外银行卡和现钞消费数据,以上情况使得数据失真的问题较为突出,统计精度难以得到有效保障。

(三)统计口径差异问题影响监测效率一是贸易信贷统计与货物贸易部门标准不一,难以真实比对。

货物贸易部门监测的贸易信贷(融资)数据存在于国际收支统计间接申报中贸易信贷数据进行比对印证的需求,但目前国际收支统计中仅设置“预收/预付”选项,没有货物贸易部门需要的“延收/延付”选项,且国际收支申报关于预收/预付资金性质的判别主要依据企业进出口合同,经常部门对预收/预付、延收/延付定义分别为超出期限30天、90天以上,统计指标的不全及口径差异,导致二者难以进行比对。

国际金融第六版第二章课后答案

国际金融第六版第二章课后答案

1.《国际收支和国际投资头寸手册》(第六版)将国际收支账户分为()

A.经常账户

B.资本账户

C.储备账户

D.金融账户

2.国际收支反映的内容是以交易为基础的,其中交易包括()。

A交换

B.转移

C.移居

D.其他根据推论而存在的交易

3.经常账户包括()。

A.商品的输出和输入

B.运输费用

C.资本的输出和输入

D.财产继承款项

4.下列项目应记入贷方的是()。

A.反映进口实际资源的经常项目

B.反映出口实际资源的经常项目

C.反映资产增加或负债减少的金融项目

D.反映资产减少或负债增加的金融项目

5.

若在国际收支平衡表中,储备资产项目为-100亿美元,表示该国(

A.增加了100亿美元的储备

B.减少了100亿美元的储备

C.人为的账面平衡,不说明问题

D.无法判断

6.

下列()账户能够较好地衡量国际收支对国际储备造成的压力。

A.货物和服务账户差额

B.经常账户差额

C.资本和金融账户差额

D.综合账户差额

7.因经济和产业结构变动滞后所引起的国际收支失衡属于()。

A.临时性不平衡

B.结构性不平衡

C.货币性不平衡

D.周期性不平衡

E.收入性不平衡

8.国际收支顺差会引起()。

A.外汇储备增加

B.国内经济萎缩

C.国内通货膨胀

D.本币汇率下降

答案:B C D A C B C C。

国际收支答疑范文

国际收支答疑范文第一篇:国际收支答疑范文一、关于国际收支统计间接申报范围的问题1.关于离岸账户的申报,按境外汇款申报,但境外汇款申请单无汇款性质,而境内汇款申请书有汇款性质(离岸账户),该如何填单及申报?答:离岸账户的申报,应按照《关于境内非居民收付款国际收支统计间接申报有关事项的通知》(汇综发[2009]85号)的要求进行申报。

境内付款银行在办理境内居民向境内支付外汇款项业务时,应就收款人情况询问该境内居民,以便判断对方收款人是否为境内非居民。

如对方收款人为境内非居民,则应当要求该境内居民填写《境外汇款申请书》,交易性质按照其与境内非居民之间的实际交易性质进行申报,交易附言除需按原有规定描述该笔交易外,还需首先注明“向境内非居民支付款项”字样。

二、交易编码与交易附言申报问题1.核查软件中的核查规则,对于境外汇款的申报,贸易类型的附言中需填写品名,若品名为“立式加工中心”等,与核查规则不允许出现“加工”字样相矛盾,请问应如何申报?答:国际收支间接申报核查系统的交易性质与交易附言(支出)核查规则分正向通过和反向拦截,101010(一般贸易支出)反向拦截“加工”,102030(进料加工贸易项下的料件进口支出),则正向通过“进料深加工&结转”,核查规则仅作为发现错误或疑问申报数据的一般性规则。

若商品名称确实带“加工”字样,外汇局不作为差错处理,企业据实申报即可。

2.对于涉外收入申报,如有银行与收款人有交易,例如境外银行从境内文具生产企业购买文具而支付货款,并不是206010、302031、801031、802023,应如何申报?答:境内企业若通过海关报关出口应申报在101010(一般贸易收入)项下;若通过邮寄方式,则申报在109000(其他收入)项下。

3.境内居民通过境内银行收到其香港同名账户汇入的款项,应如何申报?交易编码与交易附言应如何填写?答:该笔资金属于涉外收入款,应按照《通过金融机构进行国际收支统计申报业务操作规程》(汇发[2010]22号)规定进行国际收支间接申报,交易对方国别申报为“中国”,交易性质为收回或调回存放境外存款本金。

人民币外债管理存在的问题及建议

人民币外债管理存在的问题及建议摘要:逐步放宽的人民币资金回流政策、境内紧缩的货币政策、较低的融资成本、人民币的持续升值,成为人民币外债激增的重要因素。

但是,随之而来的诸如政策界定、统计监测、使用监管等问题日益凸显。

为有效控制跨境违规资金流动,防范境外资金冲击风险,提高监管效率,需要明确人民币外债范畴,将人民币外债纳入外债统计监测,建立本外币一体化的外债统计口径,进一步推动利率市场化改革,加强各部门之间的政策协调。

形成监管合力,强化人民币外债资金监管,促进境内企业健康发展,增强国内宏观调控效果。

关键词:人民币:外债管理;问题;建议随着人民币跨境贸易结算的迅速扩容,香港人民币离岸市场的逐步形成和人民币资金回流政策的放宽,香港人民币债券市场快速发展起来,境内机构的各项跨境人民币资本项目业务需求也日益旺盛,人民币资金正通过资本项目下由境外向境内加速流动,随之而来的监管问题日益凸显。

沧州地区正在出现从香港地区借入人民币外债的现象。

沧州中支通过调研人民币外债借入企业的相关情况,发现对人民币外债的管理无论从政策上还是操作上存在一些问题应该引起关注,相关管理政策措施及操作规程亟需跟进。

一、沧州市借入人民币外债的主要情况截至目前,沧州辖区人民币外债合同签约登记2笔,金额共计为14200万人民币,提款总额为14200万人民币,折2234.36万美元(按照2011年11月17日人民币汇率中间价6.3553计算),占目前沧州辖区直接外债余额的28.48%,是沧州今年直接外债总流入的3.5倍。

经过梳理,以上两笔外债呈如下特点:一是金额较大,均为长期外债。

1笔金额为10800万元人民币,期限为7年,另1笔金额3400万元人民币,期限为5年。

二是非股东贷款。

此两笔借款债务人为沧州同一家企业,债权人系该企业在香港的关联公司,属于非股东贷款。

三是借款利率低。

两笔借款利率均低于境内银行人民币贷款利率平均水平,1笔利率为5.10%,1笔利率为4.05%,均低于目前人民银行公布5年期以上基准利率7.05%。

第六版国际收支平衡表编制原则与指标说明

国际收支平衡表编制原则与指标说明一、国际收支平衡表编制原则根据国际货币基金组织(IMF)《国际收支和国际投资头寸手册》(第六版)(以下简称《手册》第六版)制定的标准,国际收支平衡表是反映某个时期内一个国家或地区与世界其他国家或地区间的经济交易的统计报表。

国际收支统计以权责发生制为统计原则,并采用复式记账法。

中国国际收支表是反映特定时期内我国(不含中国香港、澳门和台湾,下同)与世界其他国家或地区的经济交易的统计报表。

二、国际收支平衡表指标说明根据《手册》第六版,国际收支平衡表包括经常账户、资本账户和金融账户。

经常账户可细分为货物和服务账户、初次收入账户、二次收入账户。

金融账户可细分为直接投资、证券投资、金融衍生工具、其他投资和储备资产。

具体项目的含义如下:1.经常账户:包括货物和服务、初次收入和二次收入。

1.A货物和服务:包括货物和服务两部分。

1.A.a货物:指经济所有权在我国居民与非居民之间发生转移的货物交易。

贷方记录货物出口,借方记录货物进口。

货物账户数据主要来源于海关进出口统计,但与海关统计存在以下主要区别:一是国际收支中的货物只记录所有权发生了转移的货物(如一般贸易、进料加工贸易等贸易方式的货物),所有权未发生转移的货物(如来料加工或出料加工贸易)不纳入货物统计,而纳入服务贸易统计;二是计价方面,国际收支统计要求进出口货值均按离岸价格记录,海关出口货值为离岸价格,但进口货值为到岸价格,因此国际收支统计从海关进口货值中调出国际运保费支出,并纳入服务贸易统计;三是补充部分进出口退运等数据;四是补充了海关未统计的转手买卖下的货物净出口数据。

1.A.b服务:包括加工服务,维护和维修服务,运输,旅行,建设,保险和养老金服务,金融服务,知识产权使用费,电信、计算机和信息服务,其他商业服务,个人、文化和娱乐服务以及别处未提及的政府服务。

贷方记录提供的服务,借方记录接受的服务。

1.A.b.1加工服务:又称“对他人拥有的实物投入的制造服务”,指货物的所有权没有在所有者和加工方之间发生转移,加工方仅提供加工、装配、包装等服务,并从货物所有者处收取加工服务费用。

国际收支手册比较

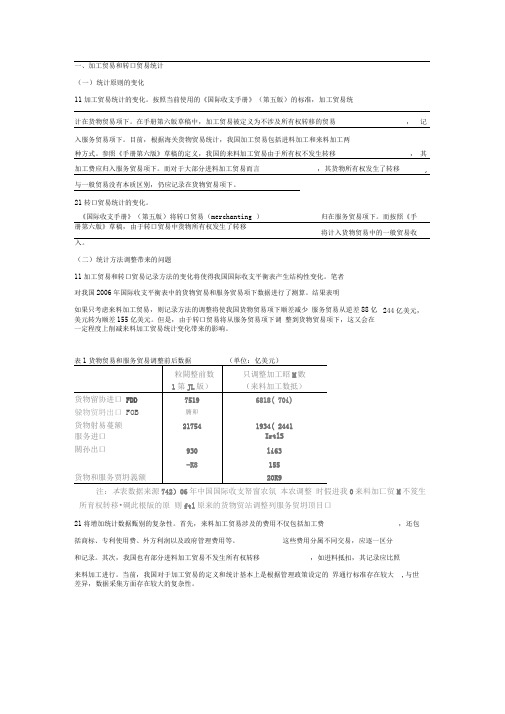

(二)统计方法调整带来的问题11加工贸易和转口贸易记录方法的变化将使得我国国际收支平衡表产生结构性变化。

笔者对我国2006年国际收支平衡表中的货物贸易和服务贸易项下数据进行了测算。

结果表明如果只考虑来料加工贸易,则记录方法的调整将使我国货物贸易项下顺差减少 服务贸易从逆差88亿美元转为顺差155亿美元。

但是,由于转口贸易将从服务贸易项下调 整到货物贸易项下,这又会在一定程度上削减来料加工贸易统计变化带来的影响。

注:本表数据来源742)06年中国国际收支帑窗农氛 本农调整 时假进我0来料加匸贸M 不笈生所育权转移•碉此根版的原 则ftl 原来的货物贸站调整列服务贸坍顶目口21将增加统计数据甄别的复杂性。

首先,来料加工贸易涉及的费用不仅包括加工费,还包括商标、专利使用费、外方利润以及政府管理费用等。

这些费用分属不同交易,应逐一区分和记录。

其次,我国也有部分进料加工贸易不发生所有权转移,如进料抵扣,其记录应比照来料加工进行。

当前,我国对于加工贸易的定义和统计基本上是根据管理政策设定的 界通行标准存在较大差异,数据采集方面存在较大的复杂性。

244亿美元, ,与世外直接投资还是对内直接投资,而不能仅仅看附属企业本身所属的国家/地区。

随着经济环境的复杂变化,尤其是各种金融衍生品的层出不穷 ,2001年国际货币基金组织册为标准进行国际收支平衡表的编写 ,新版手册的发布对我国的贸易平衡产生什么样的影响是值得研究的重要课题。

一、《国际收支手册》修订的背景自从1993年国际货币基金组织发布了第五版的《国际收支手册》 2001年开始进行第五版手册修订工作,在这八年的时间里,世界经济发展之迅速,变化之大,使得很多新型行业都涌现出来,尤其在这八年里金融业获得了快速的发展。

现在的金融业不仅仅是传统的业务活动和经营管理方式 ,而是在这基础上采用新的技术,不断形成新的市场,创造出新的工具,新的交易和新的服务。

二、《国际收支手册》修订对我国货物和服务贸易平衡的影响1.加工贸易项目的调整第五版和第六版的《国际收支手册 6》在国际货物贸易方面的统计口径概念是一样 ,即按照货物所有权发生了变化,也就是在贸易前后货物所有权从一方转移到另一方。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

国际货币基金组织统计部就《国际收支手册》第六版产生的问题对《外债指南》所作更新12009年4月摘要本文简要介绍新的《国际收支与国际投资头寸手册》(《国际收支手册》第六版)中方法或记录上的变化,以及《外债统计:编制者和使用者指南》(《外债指南》)相应的适当变化。

对《外债指南》进行更新(而不是重写)的工作将于2011年启动,其目标是在2013年前,即在现有《外债指南》发表10年后准备好下一份《外债指南》。

本文旨在向外债统计编制者和使用者澄清有关因采用《国际收支手册》第六版而给《外债指南》带来的新变化。

除了给出一个例子(第92-93段)之外,本文并不指出那些对《外债指南》作出的与采用《国际收支手册》第六版无关的修改。

在2009年3月布鲁塞尔会议上,本文得到财政统计跨机构工作组(TFFS)2的支持。

1本文由基金组织统计部国际收支处Eduardo Valdivia-Velarde撰写。

本文所表达的观点是作者的看法,不应视为基金组织及其执董会或管理层的观点。

2财政统计跨机构工作组(TFFS)包括国际清算银行(BIS)、英联邦秘书处(ComSec)、欧洲中央银行(ECB)、欧洲统计局(Eurostat)、国际货币基金组织(IMF)、经济合作与发展组织(OECD)、巴黎俱乐部秘书处、联合国贸发会议(UNCTAD)和世界银行。

工作组由基金组织统计部担任主席。

目录页次附录 (3)缩略语 (4)I.引言 (5)II. 影响总外债头寸的主要变化 (6)A. 主要方法上的变化 (6)1) 拖欠——反映在原始工具中 (6)2) 货物加工——不再推算所有权变更 (6)3) 货物的转手贸易——包括在货物项下 (7)4) 与储备相关的负债 (7)5) 特别提款权分配——一项新的债务负债 (8)6) 保险、养老金和标准化担保计划 (8)7) 相关联的金融中介之间债务的覆盖范围 (9)B. 其他方法上的变化 (9)1) 出于财政目的的借款——引入特殊规定 (9)2) 金融中介——定义变化 (9)3) 债务证券——分类方面的小变化 (10)4) 居民和非居民共同持有的存款 (10)5) 对资本品的渐进性支付 (10)C. 表述问题 (11)1) 重点关注中央银行而不是货币当局 (11)2) 银行——重新命名为其他接受存款公司 (11)3) 其他部门——两个而不是三个子部门 (11)4) 流通中货币和存款——长短期归属 (12)5) 贸易信贷和垫款——这一术语的新名称 (12)6) 银行间头寸 (13)7) 直接投资——联属企业之间的投资 (13)D. 澄清 (13)1) 在多个领土运营的企业——说明了可能的处理方式 (13)2) 计价货币——新概念 (14)3) 未分配的黄金账户 (14)4) 隔夜存款 (14)5) 保证金付款 (15)6) 债务废止 (15)7) 证券贷款和黄金贷款的收费 (15)8) 黄金互换 (16)II. 影响《外债指南》的其他变化 (16)1) 股息的记录——新的处理方法 (16)2) 引入间接衡量的金融中介服务(FISIM) (16)3) 债务代偿作为债务重组的一种形式 (17)4) 优惠利率贷款 (17)5) 受损贷款资产的价值 (17)6) 土地所有权——处理的延伸 (17)7) 不包括在直接投资中的其他股权 (18)8) 分支机构——确认分支机构的要求 (18)9) 与采用《国际收支手册》第六版无关的《外债指南》的变化 (19)附录I. 表4.1. 总外债头寸:按部分划分.....................................Error! Bookmark not defined.表5.1. 总外债头寸:公共和公共担保的债务以及无担保的私人部门债务Error! Bookmark not defi II. 总外债头寸:按部门划分的拖欠 (25)4缩略语2008 SNA 《2008年国民账户体系》BPM5 《国际收支手册》第五版(1993年)BPM6 《国际收支与国际投资头寸手册》DIE 直接投资企业External Debt Guide 《外债统计:编制者和使用者指南》(2003年)FISIM 间接计算的金融中介服务GDDS 数据公布通用系统IIP 国际投资头寸IMF 国际货币基金组织JEDH 联合外债数据中心NPISH 为住户服务的非营利机构Reserves template 国际储备和外币流动性数据模板STA 基金组织统计部SDDS 数据公布特殊标准QEDS 季度外债统计SDRs 特别提款权SPE 特殊目的实体TFFS 财政统计跨机构工作组就《国际收支手册》第六版产生的问题对《外债指南》所作更新I.引言1. 基金组织统计部(STA)在与各国编制者和数据使用者的密切磋商下,完成了《国际收支与国际投资头寸手册》第六版(《国际收支手册》第六版,BPM6)的撰写工作。

基金组织国际收支统计委员会在其2008年11月的年会上通过了《国际收支手册》第六版。

《国际收支手册》第六版解决了自1993年《国际收支手册》第五版发布以来国际经济所发生的重要发展变化。

《国际收支手册》第六版的撰写工作与《国民账户体系》更新工作平行进行,并考虑了由统计部准备的包含在其他手册中的记录和方法处理上的改进,这些手册包括《外债统计:编制者和使用者指南》(2003年)1、《货币和财政统计手册》(2000年)和《政府财政统计手册》(2001年)。

2今后还将对这些手册进行修订,以反映对《国际收支手册》第六版和《2008年国民账户体系》所作修改。

《国际收支手册》第六版于2008年12月登载在基金组织外网上,网址为/external/pubs/ft/bop/2007/bopman6.htm。

书面文件,包括小的编辑改动预计将于2009年发布。

其他语种的翻译版本将于2009年至2010年提供。

2. 基金组织在与财政统计跨机构工作组机构的磋商下撰写了此份文件,以澄清《国际收支手册》第六版中对《外债指南》造成影响的主要变化。

需要就这些变化向外债编制人员提供适当方法和/或记录处理方面的咨询,以便与《国际收支手册》第六版保持一致。

财政统计跨机构工作组同意在其网站上发布此份文件。

3本文反映了统计部内部和来自财政统计跨机构工作组其他机构的意见/建议。

3. 2003年《外债指南》大体上仍与新标准保持一致。

4只有《国际收支手册》第六版中有限数目的变化将要求在方法上对《外债指南》作出修改,而《国际收支手册》第六版中的大多数变化则意味着或者在概念/分类上进行细微修改,或者对方法上的处理予以澄清。

4. 本文列出了《国际收支手册》第六版中的主要变化,这些变化将影响《外债指南》。

这些变化分为以下几类:(1)主要方法上的变化;(2)其他方法上的变化;(3)表述问题;以及(4)澄清。

此外,本文还澄清了《外债指南》所需改动,虽然1《外债统计:编制者和使用者指南》(《外债指南》)登载在基金组织外网上:/external/pubs/ft/eds/Eng/Guide/index.htm。

2《证券统计手册》(国际清算银行、欧洲中央银行和基金组织)可能也提供了进一步的澄清和方法上的处理。

阅读材料第一部分草稿登载在基金组织外网上:(/external/np/sta/wgsd/index.htm)。

3财政统计跨机构工作组网站为:。

4《国际收支手册》第六版已包含了《外债指南》中所包括的定义和方法上的处理。

包括本币与外币(《国际收支手册》第六版第3.93-3.99段)、空头头寸(《国际收支手册》第六版第7.28段)和货币联盟(《国际收支手册》第六版第3.95段)及其他。

这并不直接影响总外债头寸。

对各相关变化而言,本文简要介绍了对应的《国际收支手册》第六版的建议和《外债指南》中的适当处理/修改。

II.影响总外债头寸的主要变化A. 主要方法上的变化1)拖欠——反映在原始工具中5. 按照《国际收支手册》第六版,当拖欠发生时,不应对任何交易进行推算,拖欠应继续在同一工具中得到反映,直至债务不存在(《国际收支手册》第六版第 3.56段),而不是将拖欠记录为偿还原始债务和创造新的短期债务(《国际收支手册》第五版第458段)。

拖欠仍保留在原始工具中,除非当一种工具出现拖欠时,其条款发生了变化。

拖欠被定义为未支付和超过支付到期日的数额(《国际收支手册》第六版第5.99段)。

拖欠可以作为补充类别,按总额以及在受影响的具体金融资产或负债类下记录(《国际收支手册》第六版第5.101段)。

建议行动6. 需修订《外债指南》,反映拖欠将被纳入受影响的具体金融负债类下这一处理方法,而不是当前的建议,即拖欠应单独列在其他债务负债-短期下(《外债指南》第2.29-2.30段)。

本文附录I在表4.1(按部门划分的总外债头寸)和表5.1 (总外债头寸:公共和公共担保的债务以及无担保的私人部门债务)中介绍了拖欠的现有及新处理方法。

7. 当有证据表明拖欠值大幅度或迅速增长时,可能会在表4.1和表5.1中列出总外债头寸的同时,还包括一个与《国际收支手册》第六版相一致的关于拖欠的备忘表(见本文附录II)。

该备忘表是在《外债指南》中列出的四个备忘表之外的一个表格(第4.5和4.7段)。

5此外,对表4.1和表5.1来说,可能也会考虑包括一个有关拖欠的备忘项。

8. 为减轻负担,财政统计跨机构工作组同意考虑剔除有关应计但尚未支付的定期利息成本的备忘表(《外债指南》第四章表4.2)。

2)货物加工——不再推算所有权变更9. 在《国际收支手册》第六版中,为他人拥有的有形投入提供的制造服务被称作加工货物,包括加工、组装、标签贴注和包装等,这些业务由那些并不拥有相关货物的企业进行,但由所有者向其支付费用。

在这种情况下,货物所有权没有变更,因此5 目前,有5个数据公布特殊标准(SDDS)采纳国向季度外债统计数据库(SDDS/QEDS,表1.4)报告拖欠情况,可从 /qeds处获取。

并未在加工者与所有者之间记录一般商品交易(《国际收支手册》第六版第10.62段)。

因此,取消过去建议的金融账户推算账目(《国际收支手册》第五版第198-199段),因为已不再对货物所有权变更进行推算。

10. 建议行动:需修改《外债指南》,反映对于加工货物,无需再在贸易信贷和垫款项下记录外债负债。

以前,存在对货物所有权变更的推算(《外债指南》附录I第二部分货物加工)。

3)货物的转手贸易——包括在货物项下11. 转手贸易被定义为编制经济体的居民从非居民那里购买货物,同时将货物转售给另一个非居民,货物在编制经济体内并不出现(《国际收支手册》第六版第10.41段)。

货物的转手贸易单独列示在贸易商所在经济体的国际账户中,因为它们只与自身有关,并且不包含在贸易商所在经济体的海关系统之中。