计量经济学-自相关课件

计量经济学自相关性课件

t (b)

et 1

如图(b)所示,扰动项的估计值呈锯齿状,随时间 逐次改变符号,表明存在负相关。

二、D-W检验

(一) 假定条件

1、假定变量X是非随机的; 2、随机误差项为一阶自回归形式,即

ut ut 1 t (且误差项 t 满足古典假定 );

3、无滞后的内生变量作为解释变量; 4、截距项不为零; 5、无缺损数据

ts

注:自相关多出现在时间序列数据中。

二、自相关性产生的原因

1、经济变量惯性的作用 由于经济发展存在一定的趋势(自相关性主要产生于时间序列),形成惯性,所 以许多经济变量前后期总是相互关联的,即期的变量受以前各期的影响。这样,

在建立回归模型时,随机扰动项将会序列相关。

例如:当年的投资规模与前一年、甚至前几年的投资有关; 当期家庭消费水平在很大程度受上期消费水平的制约; 企业第 t 期的产量与第 t-1、t-2、--- 期密切相关。 2、滞后效应

Yt 0 1 X 1t 2 X 2t 3Yt 1 t Yt 0 1 X 1t 2 X 2t t

则随机干扰项很可能有自相关。

3、随机偶然因素的干扰

战争、自然灾害等偶然(随机)因素的干扰造成的影响,常常要延续若干时期,反 映在模型中就是干扰项有序列相关。

将残差对时间描点。

如图(a)所示,扰动项的估计值呈循环形,并不频繁地改变符号, 而是相继若干个正的以后跟着几个负的。表明存在正自相关。

et

. . . . . . . . . . .

et

.

. . .. . . . . .. .

.

. .

.

.

. . .

t

et 1

第六章 自相关 《计量经济学》PPT课件

[(

1

ˆ

)

1

xt

ut

]2

(1 ˆ1)2 xt2 2(1 ˆ1) xt ut ut2

(6.2.11)

其中 xt ut xt ut (1 ˆ1) xt2

u

2 t

ut ut

ut2

1 n

ut ut

t t

(1

1 n

)

u

2 t

2 n

ut

t t

ut

所以

2 t

(1

ˆ 1 )2

xt2

第六章 自相关 【本章要点】(1)自相关的概念,自相关强度的 量度—自相关系数,了解经济现象中自相关产生 的原因;(2)自相关性对模型参数估计的影响; (3)检验自相关性的主要方法;(4)消除自相 关影响的方法。 §6.1 自相关 一、自相关的概念

如果经典回归的基本假定4遭到破坏,则

COV(ut ,us)=E(ut us)≠0 , t≠s , t,s=1,2, …,n,即u的取值与 它的前一期或前几期的取值相关,则称u存在序列相关 或自相关。 自相关有正自相关和负自相关之分,对随机项的时间 序列u1,u2,…,un,…,当ut > 0时,随后的若干个随机项 ut+1,u t+2,…都有大于0的倾向,当ut < 0时,随后若干个 随机项都有小于0的倾向,我们说u具有正相关性;而 负自相关则意味着两个相继的随机项ut和ut+1具有正负 号相反的倾向。在经济数据中,常见的是正自相关现象。

(4)根据样本容量n,自变量个数和显著水平0.05 (或0.01)从D-W检验临界值表中查出dL和du。 (5)将d 的现实值与临界值进行比较: ①若d < dL,则否定H0,即u存在一阶线性正自相关; ②若d > 4- dL,则否定H0,即u存在一阶线性负自相关; ③若du< d < 4- du,则不否定 H0,即u不存在(一阶)线 性自相关;

计量经济学自相关教学ppt

由广义差分方程有

ˆ1

23.7786 1 0.7456

93.4693

得到中国农村居民消费模型为

Yˆt 93.4693 0.8230Xt

自相关问题的处理

(2)用回归残差序列et估计自相关系数

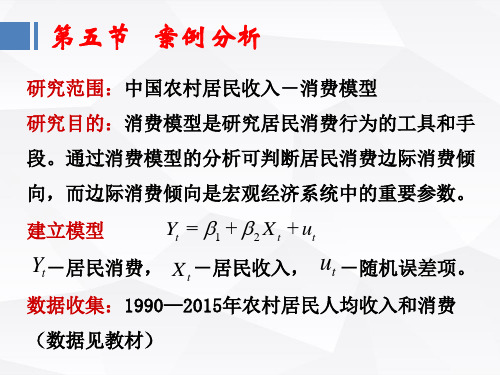

第五节 案例分析

研究范围:中国农村居民收入-消费模型

研究目的:消费模型是研究居民消费行为的工具和手

段。通过消费模型的分析可判断居民消费边际消费倾

向,而边际消费倾向是宏观经济系统中的重要参数。

建立模型

Yt = 1 + 2 X t + ut

Yt-居民消费, Xt -居民收入, ut -随机误差项。

数据收集:1990—2015年农村居民人均收入和消费

统计表可知, dL=1.302,dU=1.461,模型中DW dL,

显然消费模型中有正自相关。这也可从残差图中看出, 点击EViews方程输出窗口的按钮Resids可得到残差图。

残差图

用BG检验作自相关检验

EViews中回归后点“View/Residual Diagnostics /Serial Correlation LM Test” ,在“lags to include”中选取滞后阶数例如“2”,回 车即的检验结果:

ˆ1

23.8958 1 0.7641

101.2963

得到中国农村居民消费模型为

Yˆt 101.2963 0.8260Xt

自相关问题的处理

(3)用德宾两步法估计自相关系数 在EViews命今栏中输入“ls y c y(-1) x x(-1) 可得回归方程

第八章 自相关课件

2、用 对原模型进行差分变换得:

Yt * = Yt p Yt-1 Xt * = Xt pXt-1

得 Yt * = ao + b1 Xt * + Vt 用OLS法来求得参数估计值 a^o 和 b^1

b^o = a^o / (1 p^ )

此外求得估计值还有其它方法:

第五节 广义最小二乘法

1 、当模型存在自相关和异方差时, OLS参数 估计值的优良性质将不存在。

第四节 案例:中国商品进口模型

经济理论指出, 商品进口主要由进口国的经 济发展水平,以及商品进口价格指数与国内价格 指数对比因素决定的。

由于无法取得中国商品进口价格指数,我们 主要研究中国商品进口与国内生产总值的关系。

(下表)。

1. 通过OLS法建立如下中国商品进口方程:

(2.32) (20.12)

取 =5% ,DW>du=1.66(样本容量:22)

表明:广义差分模型已不存在序列相关性。 可以验证: 仅采用1阶广义差分,变换后的模

型仍存在1阶自相关性;

采用3阶广义差分,变换后的模型不再有自相 关性,但AR[3]的系数的t值不显著。

表明: 存在正自相关;但ět-3的参数不显著,说 明不存在3阶序列相关性。

3、运用广义差分法进行自相关的处理

(1)采用杜宾两步法估计p 第一步,估计模型

(1.76) (6.64) (- 1.76)

(5.88) (-5. 19)

第二步,作差分变换:

(5.30)

则M*关于GDP* 的OLS估计结果为:

{ }ii 1 因此随机项方差不全相同, 2、随机项存在自相关

矩阵 的非主对角线元素不全为 0,即

2 i

2

{ }ij

计量经济学第6章1 自相关6.1 课件

项的“近似估计量”,用 e~t 表示:

e~t Yt (Yˆt )OLS

然后,通过分析这些“近似估计量”之间的 相关性,以判断随机干扰项是否具有自相关性。

6.3.1 图示法

利用残差项e~t 的变化图形来判断随机干扰项的自

相关性。

6.3.2 杜宾-瓦森(Durbin-Watson)检验法

(4)样本容量应充分大( T 15)。

DW检验步骤:

(1)计算DW值 (2)给定,由n和k的大小查DW分布表,得临界 值 dl 和 du (3)比较、判断

若 0<DW< dL dL<DW<du du <DW<4-du

4-du <DW<4-dL 4-dL<DW<4

存在正自相关 不能确定 无自相关 不能确定 存在负自相关

(1)所得到的参数估计量虽是无偏的,但却非有效

考虑具有一阶自回归形式的随机干扰项模型

Yt X t ut 其中,ut ut1 t用普通最小二乘

法可得

ˆ

X tYt Xt2

X

t

(Xt

Xt2

ut

)

X t ut Xt2

由于 E(ut ) 0 所以

由于自相关的存在,Cov (ut , us ) 0,所以这时

ˆ 的方差已不同于经典假设之下的 ˆ 方差。因此,

若不考虑自相关性,仍用普通最小二乘法估计 ˆ

的方差,则可能会导致不小的偏误。

(2) 参数的显著性检验失去意义

由于估计量 ˆ 的方差已不同于经源自假设之下ˆ的方差,所以由ˆ 估计量和其方差估计量所构造的

计量经济学第5讲 自相关性

数据的“编造” 3、数据的“编造”

在实际经济问题中,有些数据是通过已知数据 生成的。 因此,新生成的数据与原数据间就有了内在的 联系,表现出自相关性。 例如:季度数据 季度数据来自月度数据的简单平均,这 季度数据 种平均的计算减弱了每月数据的波动性,从而使 随机干扰项出现序列相关。 还有就是两个时间点之间的“内插 内插”技术往往 内插 导致随机项的自相关性。

如何得到矩阵 如何得到矩阵?

对的形式进行特殊设定后,才可得到其估计值。 如设定随机扰动项为一阶序列相关形式 i=ρi-1+εi 则 1 ρ ρ

σε ρ Cov (μ, ′) = μ 1 ρ 2 n 1 ρ

2

1

ρ n2

0 0 1 0 0

ρ = σ 2Ω 1

给定α,查临界值χα2(p),与LM值比较,做出判断, 实际检验中,可从1阶、2阶、…逐次向更高阶检验。

四、自相关性的解决方法 如果模型被检验证明存在自相关性,则 需要发展新的方法估计模型。 最常用的方法是广义最小二乘法 广义最小二乘法(GLS: 广义最小二乘法 Generalized least squares)和广义差分法 广义差分法 (Generalized Difference)。

不 能 确 定

4-dU <D.W.<4- dL 不能确定

负 相 关

0

dL

dU

2

4-dU 4-dL

当D.W.值在2左右时,模型不存在一阶自相关。 证明: 证明: 展开D.W.统计量:

D.W . = ~ ~ ~~ ∑ et 2 + ∑ et 21 2∑ et et 1

t =2 t =2 t =2 n n n

变换原模型: D-1Y=D-1X β +D-1 即 Y*=X*β + * (*) 该模型具有同方差性和随机误差项互相独立性: 该模型具有同方差性和随机误差项互相独立性

第六章 自相关 《计量经济学》PPT课件

由于解释变量之一是被解释变量的滞后值,称为自 回归模型。人们的消费习惯不会轻易改变,从而 对模型产生自相关性。

(3)模型设定偏误(specification error)。

一是应含而未含变量(excluded variable)设定偏 误;二是不正确的函数形式。例

Yi

1

2 X 2i

3

X

2 2i

ui

• 同时,可以推出下列结论

•

E(ut ) mE(vtm ) 0

m0

(6.1.14)

•

Var(ut

)

m0

2 mVar (vt

m

)

1

2 v

2

(6.1.15)

三、自相关产生的原因

(1)惯性(inertia)。

大多数经济时间序列都一个明显的特点,就是它的 惯性或黏滞。例如,GDP、价格指数、就业等时 间序列都呈现出一定的周期性。这种“内在的动 力”惯性往往产生序列自相关。

E ( ˆ2

)

E

(

xt yt xt2

)

E(2

xtut xt2

)

•

2

xt E(ut ) xt2

2

(6.2.5)

• 即参数 2的OLS估计量为无偏估计量。

在随机干扰项不满足无自相关条件时,得到OLS估 计量的方差为:

Var(ˆ2

)

E(ˆ2

2

)

E(

xtut xt2

)2

1 ( xt2 )2

下,经济变量也是正相关,式子(6.2.6)括号内的数值是 大于0的。也就是说,仍使用式子(6.2.3)作为参数估计 量的方差将会低估真实的方差。

• 当随机干扰项不存在自相关时, 2 的无偏估计为:

计量经济学-第12章 自相关

但我们拟合了以下模型:

边际成本 i

1

2

产出 i

vi

于是有:

vi

产出2

3

i

ui

(12.1.4) (12.1.5)

由于函数形式的错误使用,残差将反映出自相关性质

蛛网现象(Cobweb phenomenon)

供给对价格的反应要滞后一个时期

供给 t

1

价格

2

t 1

ut

(12.1.6)

t期产量太多,则t期价格下降,从而t+1期产量减少

滞后效应

在消费支出对收入的时间序列回归中,当期消费还 会受到前期消费水平的影响:

消费 t

1

2收入t

3消费t1

ut

(12.1.7)

这种带有因变量的滞后值的回归也叫自回归“编造”

从月度数据计算得出季度数据,会减小波动,引进 匀滑作用,使扰动项出现系统性模式

并获得具有BLUE性质的估计量

— —这种方法即GLS

未知

一次差分法:因为 落在-1到+1之间,

当 = +1时,广义差分方程(12.6.5)便化为一阶差

分方程:

或:

Yt Yt1 2 ( X t X t1 ) (ut ut1 )

2 ( X t X t1 ) t

xt2

xt2

n

xt2

t 1

n

xt2

t 1

n t 1

xt2

对照:没有自相关情形:

(12.2.5) (12.2.6)

var( 2 )

计量经济学课件05-自相关

缺点:计算量大。

et et et 检验每种估计式是否显著 e t et

e t 1 vt

et21 vt 1et 1 2 et 2 vt et 1 vt

et 1

vt

自相关检验3——偏相关系数检验

2

4、统计检验(t检验和F检验)失效

自相关性的检验

按时间先后顺序绘制残差图et-t

正自相关

负自相关

由于经济的惯性,通常不会出现负自相关的形式

绘制et-et-1散点图

正自相关

负自相关

自相关检验1——DW检验

DW检验(德宾-沃森检验)

特点: (1).解释变量是非随机的 (2).只适用于检验一阶自相关(一元和多元回归都适用) (3).当模型中出现被解释变量的滞后期,DW检验失效 即方程中不能出现yt=β0+β1xt+ β2yt-1+ut

Yt -1= 0 + 1 X t -1 + ut-1

相减,得:Yt-Yt -1 = 0 (1-) + 1 (Xt - Xt-1) + ut - ut-1 作广义差分变换: Yt* = Yt - Yt -1 ;

0* = 0 (1- ) ; X t* = X t - Xt-1;

在多个变量的之间如果只考虑之间的相关关系其他变量固定不变这种相关性称为偏相关用来衡量片相关的指标叫做是对残差做相关性检验得到相关图看图判断偏自相关偏相关系数系数的类型具体的操作而应介绍房内空调开关及棉被加枕的位置

第5章 自相关性

本章内容

5.1 5.2 5.3 5.4 自相关性及产生原因 自相关性的影响 自相关性的检验 自相关性的解决方法

计量经济学 自相关PPT课件

et 2 ≈

et

2 1

≈

et 2

t2

t2

t 1

T

T

2

et

2 1

2

et et1

T

et et1

所以 DW 可以近似表示为, DW≈ t2

t2

T

et

2 1

= 2 (1 - t2

) = 2 (1 - ˆ )

T

et

2 1

t2

t2

第6页/共23页

6.3 自相关检验

DW= 2 (1 - ˆ )

的取值范围是 [-1, 1],所以DW统计量的取值范围是 [0, 4]。

H0: = 0 (ut 不存在自相关)。H1: 0 (ut 存在一阶自相关) 用残差值 et 计算统计量 DW。

DW =

T

(et et1 ) 2

t2

=

T

et 2

t 1

T

T

T

et 2

et

2 1

2

et et1

t2

t2

t2

T

et 2

t 1

(第2版167页) (第3版142页)

T

T

T

因为在样本容量充分大条件下有

(第2版177页) (第3版151页)

1. 用 DW 统计量的值计算。

ˆ = 1 -(DW / 2)

2. 直接拟合估计。

第12页/共23页

6.6 案例分析

(第2版177页) (第3版152页)

例6.1 天津市城镇居民人均消费与人均可支配收入的关系。

天津市城镇居民人均消费性支出(CONSUM),人均可支配收入(INCOME)关

LM(BG)自相关检验辅助回归式估计结果是

金融学《自相关》课件

●一阶自回归形式较为简单 ●在实际计量分析中处理一阶自回归形式常能取得较好

效果

一阶自回归形式自相关的性质

对于 ut ut1 t 可以证明:

ut (ut2 t1) t

2 (ut3 t2 ) t1 t

3(ut4

第三节 自相关的检验

一、图解法

用样本回归剩余 et 代替ut,绘制以 et 为纵坐标,以 et1

或时间顺序 t 为横坐标的坐标图,观测是否存在自相关,

如

横坐标为 t

et

et

•

•

• •• •

• •

• •

•• ••

•• ••

•

•• •

•

•

••

•

t

••• •

••

• ••

••

• •

•

•

et 1

••

et

•

•

2 u,在

少数情况下也有可能高估 ˆ2* 的真实方差,但对OLS估计量

方差的估计也是有偏的。

真实方差 :

n1 n1

Var(ˆ2)

2 u

k xt xtk

[1 2 t1 k1

]

xt2

xt2

用 ei2 还会低估 ut 的真实方差,因为证明见教材p160(6.20)

E( ei2) 2[(n 2) (2

t 3 )

2 t2

t 1

t

t t1 2t2 3t3

u t

t t1 2t2 3t3

一般关系: ut ut1 t ktk

期望为

k 0

E(ut ) k E(tk ) 0

计量经济学课件:第六章-自相关性

第六章 自相关性本章教学要求:本章是违背古典假定情况下线性回归描写的参数估计的又一问题。

通过本章的学习应达到:掌握自相关的基本概念,产生自相关的背景;自相关出现对模型影响的后果;诊断自相关存在的方法和修正自相关的方法。

能够运用本章的知识独立解决模型中的自相关问题。

经过第四、五、六章的学习,要求自行选择一个实际经济问题,建立模型,并判断和解决上述可能存在的问题。

第一节 自相关性的概念一、一个例子研究中国城镇居民消费函数,其中选取了两个变量,城镇家庭商品性支出(现价)和城镇家庭可支配收入(现价),分别记为CSJTZC 和CSJTSR ,时间从1978年到1997年,n=20。

但为了剔除物价的影响,分别对CSJTZC 和CSJTSR 除以物价(用CPI 表示),这里CPI 为城镇居民消费物价指数(以1990年为100%),经过扣除价格因素以后,记CPICSJTSRX CPICSJTZCY ==即如下表回归以后得到的残差为Dependent Variable: YMethod: Least SquaresDate: 10/27/04 Time: 09:39Sample: 1978 1997Included observations: 20Std. Error t-Statistic Prob.Variable CoefficientC-103.369278.80739-1.3116690.2061X0.9235510.01603357.603880.00003939.341 R-squared0.994605Mean dependentvarAdjusted R-squared0.994305S.D. dependent var2124.467S.E. of regression160.3247Akaike info criterion13.08692Sum squared resid462671.9Schwarz criterion13.18649Log likelihood -128.8692 F-statistic 3318.207 Durbin-Watson stat1.208037 Prob(F-statistic)0.000000二、什么是自相关性在引出自相关性的概念之前,根据建立中国城镇居民储蓄函数,经用最小二乘法估计出参数后,得到残差序列,由此画出残差图(残差序列自身的关系),从图形上看存在t e 对1 t e 的线性关系,残差的这种现象说明了什么?下面给出序列自相关的定义。

计量经济学(第六章自相关)

所以在有自有关时,一般最小二乘估计 ˆ2 旳原 则误就不可靠了。

Econometrics 2003

20

一种被低估了旳原则误意味着一种较大旳t统计

量。所以,当 0时,一般t统计量都很大。

这种有偏旳t统计量不能用来判断回归系数旳明 显性。 综上所述,在自有关情形下,不论考虑自有关, 还是忽视自有关,一般旳回归系统明显性旳t检 验都将是无效旳。 类似地,因为自有关旳存在,参数旳最小二乘估 计量是无效旳,使得F检验和t检验不再可靠。

cov(i , j ) E(i j ) 0存在i j

常见于时间序列数据。

Econometrics 2003

3

自有关类型:一阶自有关

一阶自相关:Cov(ut , ut1) 0;

若进一步,有ut=ut1+t ,

则称ut一阶线性自相关

(其中 |

|

1,

为白噪声序列,

t

即E(t ) 0, Cov(t , s ) 0(t s),

作为散布点绘图,假如大部分点落在第Ⅰ、Ⅲ象限,表白

随机误差项 ut 存在着正自有关。

Econometrics 2003

25

et

et

et-1et 1

图 6.2 et与et-1旳关系

假如大部分点落在第Ⅱ、Ⅳ象限,那么随机误

差项 ut 存在着负自有关。

Econometrics 2003

26

et

t

二、对模型检验旳影响

Econometrics 2003

30

n

n

n

et2 +

e2 t -1

-

2

et et -1

DW = t=2

t=2 n

PPT-第8章-自相关-计量经济学及Stata应用

p

QBP n

ˆ

2 j

d

2(

p)

j1

(8.7)

经改进的“Ljung-Box Q 统计量”(Ljung and Box, 1979)为

p ˆ2

QLB

n(n

2)

j1

n

j

j

d 2 ( p)

(8.8)

13

这两种 Q 统计量在大样本下等价,但 Ljung-Box Q 统计量的小 样本性质更好,为 Stata 所采用。

则待估参数多达(n 1),随样本容量n 同步增长,也将导致估计量 不一致。

而且,对n1的估计将很不准确,因为只有一对数据(e1, en )可用 于此估计;类似地,对n2 的估计也不准确,因为只有两对数据

(e1, en1)、(e2 , en )可用于估计;以此类推。

正确的做法是,包括足够多阶数的自相关系数,并让此阶数 p随 着样本容量n 而增长。

n t 2

et2

2

n t 2

et et 1

tn1et2

e n 2

t2 t1

(8.9)

2 2

n t 2

ete

t 1

tn1et2

2(1

ˆ1)

其中, ˆ1为残差的一阶自相关系数。

15

当d 2时, ˆ1 0,无一阶自相关; 当d 0时, ˆ1 1,存在一阶正自相关; 当d 4时, ˆ1 1,存在一阶负自相关。

DW 检验的另一缺点是,其 d 统计量的分布还依赖于数据矩阵 X ,无法制表,须使用其上限分布dU 与下限分布dL (dL d dU )来 间接检验。

即便如此,仍存在“无结论区域”。 DW 统计量的本质就是残差的一阶自相关系数,没有太多信息。

计量经济学 第六章 自相关PPT课件

21

第二节 自相关的后果

本节基本内容:

●一阶自回归形式的性质 ●自相关对参数估计的影响 ●自相关对模型检验的影响 ●自相关对模型预测的影响

22

一、一阶自回归形式的性质

对于一元线性回归模型:

Y = 1 + 2 X + u

假定随机误差项 u存在一阶自相关:

数,vt 是经典误差项。此式称为二阶自回归模式,

记为 AR(2) 。

20

一般地,如果 u1 ,u2 ,...,ut 之间的关系为

ut = 1ut-1 + 2ut-2 + ... + mut-m + vt

其中, vt 为经典误差项。则称此式为 m 阶自回 归模式,记为 AR(m) 。

在经济计量分析中,通常采用一阶自回归形

误差项 ut 的以前各期值 ut-k (k 0) ,所以 vt 与 ut-k

不相关,即有 E(vtut-k ) 0 。因此,可得随机误差

项 ut 与其以前各期 ut-k的协方差分别为:

Cov(ut , ut-1)

E(ut ut -1 )

2 v

1- 2

Cov(ut , ut-2 )

E(utut-2 )

靠,由此必定加大抽样误差。同时,在自相关情

形下,对 2 的估计 ˆ 2 ei2 / n - k 也会不可靠

。由此可看出,影响预测精度的两大因素都会因 自相关的存在而加大不确定性,使预测的置信区 间不可靠,从而降低预测的精度。

33

第三节 自相关的检验

本节基本内容:

● 图示检验法 ● DW检验法 ● 高阶自相关性检验

ut = ut-1 + vt

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

该检验过程如下:

(1)使用OLS估计模型(9.4.6),得到残差记为 e 。

(2)将上述估计的残差 e 与残差滞后值 et1, et2 ,..., et p

进行辅助回归,并计算辅助回归模型的可决系 数 R2。 (3)在大样本下,渐进地有:(T p)R2 : 2 ( p)

对于给定显著性水平 ,若计算的 (T p)R2 大 于 2( p)的临界值,则拒绝原假设,认为至少有一个 的值显著不为0,即存在自相关。

四、博克斯—皮尔斯的Q检验

根据OLS估计的残差构造Q统计量:

p

Q T rj2 j 1

其中,

T

et et j

rj

t j 1 T

et2

t 1

(9.4.12)

残差无自相关的原假设下,由(9.4.12)式所定义的 统计量渐进服从自由度为 p 的 2 分布。将计算的Q统 计量值与临界值比较,从而接受或拒绝原假设。

如:季度数据的模型中可能存在的基于季节的 序列相关:

t t4 ut

滞后二期相关:

(9.1.5)

t 1t1 2t2 ut

(9.1.6)

类似地可构造更高阶的自相关 ,但通常

一阶自相关最为常见。

§9.2 自相关的来源

为什么随机误差项会有自相关?原因种种, 常见的有以下几种: 一、惯性

如宏观经济上升时,国内生产总值等大多数经济变量一般会存在 惯性地持续上升趋势,这类惯性常常使得随机误差项具有自相关。

第九章 自相关

9.1 自相关的含义及其表现形式 9.2 自相关的来源 9.3 忽视自相关的后果 9.4 自相关的检验 9.5 误差项一阶自相关的校正方法 9.6 误差项高阶自相关的校正方法 9.7 修正标准误的尼威—韦斯特方法 9.8 ARCH模型 9.9 例子:我国货币需求函数的估计 9.10 广义最小二乘法校正自相关—蒙特卡洛实验结果

T

T

2

e2 t 1

2

et et1

T

et et 1

DW t2

t2

T

e2 t 1

t2

2 1

t2 T

e2 t 1

2(1 ˆ )

t2

(9.4.5)

自相关系数 的取值范围为[-1,1],则DW统计 量的取值区间为[0,4]。

(1)若误差项没有自相关,则对应DW统计量值为2。 若计算得到的DW值大约为2,则表明误差项没有自 相关。

正

0.06 0.04

的

0.02

斜

e

0.00 - 0.02

率

- 0.04 - 0.04

- 0.02

0.00

0.02

0.04

0.06

e(- 1)

图9.4.2:当期残差与滞后残差关系图

图示法本质上还是一种经验判断,不能作为检验 的最终依据。

二、德宾—沃森的DW自相关检验

该检验的前提条件: (1)回归模型含有截距项 (2)解释变量是非随机的 (3)随机误差项的自相关形式为一阶自相关 (4)随机误差项被假定为正态分布 (5)不能把滞后因变量作为解释变量放在模型中 (6)统计数据比较完整,没有缺失数据,样本容

BG检验在应用过程中有几点需要注意:

(1)若模型(9.4.6)中的解释变量不是严格外生 的,会有一个或多个 X 与 jt t1相关。

(2)即使误Байду номын сангаас项服从 q 阶移动平均过程,BG检验

也适用。

(3)确定滞后阶数的方法有二:一种是对辅助回 归模型中的回归系数进行显著性检验,将显 著不为0的系数保留在辅助回归中,另一种 是使用赤池或施瓦茨信息准则筛选滞后长 度。

如:一年期存款基准利率 、我国股票的上证综合指 数或上证180指数

经典线性回归模型假定随机误差项( )不相

关是指对于回归模型:

Yt 0 1Xt t

(9.1.1)

若误差项 t的性质满足(9.1.2)式,就称误差项没有自相

关(或序列相关)。

E(i j ) 0 i, j T,i j (9.1.2)

前言

本章继续探讨违背经典假定的模型,在第三 章所介绍的经典假定6要求随机误差没有自 相关。

但实际问题研究中,如果数据观测值的顺序 有一定含义,就有可能存在自相关。因而在 时间序列数据中,自相关问题经常发生。

§9.1 自相关的含义及其表现形式

一、自相关的含义

图9.1.1:货币需求函数估计的残差图

(1)H 0 : 0 ,H1 : 0,若 DW dU, 则在显著性水 平 上拒绝H0 ,即误差项存在显著正自相关。

(2)H 0 : 0 ,H1 : 0 ,若4- DW dU ,则

在显著性水平 上拒绝 H0 ,即误差项存在显著负自 相关。 (3)H 0 : 0 ,H1 : 0 ,若 DW dU 或 4 DW dU ,则在显著性水平上拒绝,即存在显 著自相关。

四、某些模型中的随机误差项的特性带来的自相 关

回归模型中,随机误差项所包含的是随机因素对被解释变量影 响的部分。有些随机因素对经济的影响可能会延续至随后的若干 期,这样就导致误差项具有自相关。如2003年的“非典”疫情 对经济增长的影响。

§9.3 忽视自相关的后果

如果误差项存在自相关,模型参数的最小二乘估计 量将不再是BLUE,对回归参数的假设检验也不再可 靠,具体而言,直接使用普通最小二乘法通常会带 来如下结果:

自相关?

图9.1.1中的残差似乎隐含着这么一种规律:后一期 残差与前一期残差有一种相关性。这正是随机误差 项自相关的一种表现形式。

自相关又称为序列相关,实际中,如果变量在时间 或空间的顺序有一定含义,就有可能存在序列相关, 特别是在时间序列数据的研究中,数据的观测值往 往是按照时间的先后自然排列,因此连续观测的时 间序列数据就表现出内在的相关性。

二、模型的函数形式设定不正确

在经验分析中,模型的正确函数形式总是未知的,若回归模型 所采用的函数形式与所研究问题的真实关系不一致,或者遗漏重 要解释变量,随机误差项往往也会出现自相关。

三、数据处理引起的自相关

估计回归模型时所使用的数据常常是公开发表的数据, 这些 数据往往是经过处理后的数据,如:季度数据往往由月度数据计 算得来;通过所谓的“内插”或“外推”得到人口普查、卫生服 务调查等数据;研究者为了需要对模型中的变量做差分变换。这 些数据处理往往会引起随机误差项自相关。

三、布罗施—戈弗雷检验 (简称BG)

对于回归模型:

Yt 0 1X1t ... k X kt t

假设其误差项的自相关形式为:

(9.4.6)

t 1t1 2t2 ... pt p ut (9.4.7)

则没有自相关的原假设为:H0 : 1 2 ... p 0 备选假设:至少有一个 i (i 1,..., p) 不为0。

当随机误差项存在自相关时,用符号表示就是:

E(i j ) 0 i, j T ,i j (9.1.3)

二、 自相关的表现形式

假定随机误差项的自相关形式如下:

t t1 ut

(9.1.4)

其中,1 1 为自相关系数或自回归系数。 为随机误差项,满足经典假定,且u与t t1 不 相关。

上式表示随机误差项的一阶自相关

§9.5 误差项一阶自相关的校正方法

纯粹自相关:广义最小二乘法(GLS)

自相关

非纯粹自相关:改进模型的设定

一、 广义最小二乘法(GLS)

GLS的基本思想:将存在自相关的误差项转化为一 个满足经典假定的误差项,然后对转化后的模型进行

OLS回归。设原始回归模型如下:

Yt 0 1X1t 2 X 2t ... K X Kt t

)) 1 ( t1 T

) 1 (9.3.3)

xt2

xt2

t 1

t 1

可见,只要解释变量与随机误差项不相关, 最小二乘估计的回归系数就具有无偏性。

二、估计的回归系数不再具有最小方差性

经典假定下,ˆ1 的方差为:

var(ˆ1)

var ( t

T

)

xt2

(9.3.4)

t 1

存在一阶自相关, t t 1 u,t 则 ˆ1 的方差为:

将(9.5.3)减去(9.5.4),得到:

Yt Yt1 0 (1 ) 1(X1t X1t1) ... K (X Kt X ) Kt1 ut (9.5.5)

令 Yt

Yt1

Yt*

,X lt

X it1

( X

* it

i

1, 2,..., K),0 (1 )

* 0

则模型(9.5.5)可表述为:

其中误差项具有一阶自相关形式:

t t1 ut

将(9.5.2)代入(9.5.1)式,得到:

Yt 0 1 2 X 2t ... K X Kt t1 ut

(9.5.1) (9.5.2) (9.5.3)

将模型(9.5.1)表述为 t 1期表达式,并在两边同时 乘以自相关系数 :

Yt1 0 1X1t1 2 X 2t1 ... K X Kt1 t1 (9.5.4)

(2)若 ,1 表明误差项有完全正自相关,对应DW值 等于0。因此,DW值越接近于0,正自相关的迹象越 明显。

(3)若 ,1随机误差项具有完全的负自相关,对应 DW等于4。因此,DW值越接近于4,负自相关的迹 象越明显

DW统计量没有唯一的临界值帮助判断拒绝或不拒绝 原假设,只有一个临界值的上限 dU 和临界值下限 dL 。 将计算得到的DW值和上下限进行比较,从而容易判 断误差项是否存在自相关。不同样本容量和解释变 量如对图应9.的4.3:dU 和 dL 可在附表中查得。具体判别规则

正自相关 H0 : 0

H1 : 0

拒绝

H0

不拒绝

不确定区域

H0

不拒绝

H

* 0

H