现货交易时滞对股指期货期现套利的影响研究

股指期货期现套利策略及案例的分析

指数的走势会出现偏差,而在这种偏差到达不正常时,套利时机出现。

何为不正常?简单地说,期货指数与现货指数价格偏差超过套利本钱时为不正常。

这里所说的套利本钱包括资金使用本钱、交易费用、冲击本钱以及一些时机本钱。

根据数理分析,期货指数减现货指数小于25点为正常,而当该价差到达25点以上时为不正常,现期现套利时机出现。

在股指期货临近交割时,期现价差必然缩小会为0,扣除必要的套利本钱,套利者可以获取稳定的无风险的利润。

二、ETF股指套利交易流程出现了期现套利时机,怎样把握时机呢?理论上,当期现价差到达25点以上时,卖空股指期货的同时买入等值的沪深300指数成分股,等到期现价差缩小为0时,双边平仓获利了结。

但是,唯一的问题是一次买入300支股票的可操作性比拟差,而且300支股票里经常会有停牌的股票。

由此看来,现货头寸的构建必须另寻他法。

构建ETF基金组合。

ETF即交易型开放式指数基金,是一种在交易所上市交易的开放式证券投资基金产品,交易手续与股票完全相同。

例如上证50ETF就是主要投资范围为上证50ETF指数成分股的开放式指数基金。

1、ETF的选取利用上市时间、流动性、与沪深300指数的相关性三个指标对目前的15支ETF进行筛选后,适合构建现货组合的ETF为:50ETF、深100ETF、180ETF。

2、资金配置以目前沪深300指数3200点计算,做一单股指期货期现套利,买入ETF组合占用96万资金、做空股指期货需要占用17.28万资金,合计占用资金为113.28万元。

3、选择开仓时机如前述,期现价差到达25点以上,可开仓,具体为买入ETF组合同时卖空股指期货。

4、选择平仓时机当期现价差缩小为0附近时双边平仓,结束套利交易。

从历史数据看,每个合约都会有提前平仓的时机。

开、平仓都是通过专业的金长江套利软件一键实现。

三、风险点及防范措施1、追加期货保证金风险及防范措施股指行情大幅的快速上涨时,容易导致期货保证金缺乏。

股指期货对现货市场影响的探究

股指期货对现货市场影响的探究股指期货是一种衍生品,是以股票指数为标的物的期货合约,其交易品种多样,包括标准化合约和小额合约等。

股指期货市场的兴起对现货市场产生了深远的影响,引起了学术界和市场参与者的广泛关注。

本文将对股指期货对现货市场的影响进行探究,分析其中的机制和影响因素。

一、股指期货市场的兴起股指期货市场是在上世纪80年代兴起的,在国际期货市场中具有举足轻重的地位。

股指期货市场的兴起对现货市场产生了深远的影响,主要体现在以下几个方面:股指期货市场提供了一种有效的避险工具。

股指期货合约的价格买卖可以提供对冲风险的途径,使得投资者可以通过期货市场来规避股票市场的风险。

这一点对于投资者来说是非常有吸引力的,因为它可以大大降低参与股市投资的风险。

股指期货市场可以提供更为丰富的交易机会。

在股指期货市场中,投资者可以通过以较低的成本进行杠杆交易,从而获取更多的投资机会。

这也使得股指期货市场成为了现货市场参与者进行交易的一个重要平台。

股指期货市场的兴起使得资本市场的参与者更加多样化。

在股指期货市场中,不仅有普通的散户投资者,还有机构投资者、期货公司等各种不同类型的投资者。

这也使得股指期货市场成为了资本市场的一个重要组成部分。

股指期货市场对现货市场的影响主要体现在价格发现、交易成本、交易量、投资者行为等多个方面。

具体来说,股指期货市场对现货市场的影响机制主要包括以下几点:股指期货市场可以作为现货市场价格发现的重要平台。

在股指期货市场中,投资者可以通过交易合约来获取相关股指价格的信息,并且这些信息会通过期货市场的价格发现机制迅速传导到现货市场上。

股指期货市场的价格变化会直接影响到现货市场的价格。

股指期货市场的变动可以对现货市场的交易量产生直接影响。

当股指期货市场上的交易活跃时,现货市场上的交易量可能会同步增加,因为投资者会根据期货市场的走势适时调整现货市场的交易策略。

三、股指期货对现货市场的影响因素在分析股指期货对现货市场的影响时,有一些因素是需要重点关注的。

股指期货与现货价格间的领先滞后关系研究

股指期货与现货价格间的领先滞后关系研究随着股市的不断发展,股指期货越来越受到投资者的关注。

在股市的投资中,很多投资者都会关注股指期货和现货之间的关系,其中比较重要的一个方面就是价格间的领先滞后关系。

本文将针对股指期货和现货价格间的领先滞后关系进行研究,旨在揭示其相关性和影响因素。

股指期货和现货的价格关系是投资者在进行交易时非常关注的问题。

股指期货是指交易所在未来某个时间点按照协议规定买进或卖出一定数量标的指数的一种期货合约。

股指现货则是指实际市场中的标的指数。

股指期货和现货的价格相互作用,会对投资者的交易决策产生重要影响。

在实际交易中,股指期货的价格与现货价格之间往往存在领先滞后关系。

具体来说,当股指期货价格高于现货价格时,我们称之为“溢价”,而当股指期货价格低于现货价格时,我们称之为“折价”。

股指期货和现货价格间的领先滞后关系受到多种因素的影响,下面我们来详细分析其影响因素。

1. 市场预期市场预期是股指期货和现货价格领先滞后关系的一个重要因素。

市场参与者的不同预期会对两种价格的变动产生不同的反应。

例如,当投资者对未来走势看涨时,他们会更倾向于买入股指期货,从而导致股指期货溢价。

反之,当他们看跌时,则会更愿意卖出股指期货,导致股指期货折价。

2. 利率变动利率的变动也会对股指期货和现货价格领先滞后关系产生影响。

如果利率上升,投资者会更愿意持有现货,以期获得更高的收益。

这种情况下,股指期货将会折价。

反之,如果利率下降,则投资者更愿意持有股指期货,因为后者可以提供更高的收益。

这种情况下,股指期货将会溢价。

3. 市场波动性市场的波动性也是股指期货和现货价格领先滞后关系的一个重要因素。

当股市大幅度波动时,股指期货可能会出现溢价。

这是因为股指期货可以帮助投资者规避股市波动风险并获得更稳定的收益。

反之,当股市比较平稳时,股指期货将会折价。

三、结论股指期货和现货价格间的领先滞后关系受到多种因素的影响,包括市场预期、利率变动和市场波动性等。

股指期货与股指现货之间价格发现与波动溢出效应研究--基于沪深300股指期货高频数据的实证分析

股指期货与股指现货之间价格发现与波动溢出效应研究--基于沪深300股指期货高频数据的实证分析杨东晓【摘要】Stock index future is one of the most important financial derivatives in capital market,so it becomes the center of attention among many researchers in this field.In order to study its ability to resolve new information and the risk spill-over effect between stock index and the stock market, using 5-min high frequency data,we test for the co-integration relationship between HS300 stock index future and HS300 stock index,and then we use vector error correction model to test for the Lead-lag relationship between them.The results show that stock index futures have stronger price discover ability.In addition,by using BEKK-GARCH model,it is proved that there are significant volatility spill-over effect between these two markets.%股指期货不仅是当今资本市场上最受关注的金融产品,也是最有活力的风险管理工具之一。

股指期货期现套利成本分析

股指期货期现套利成本分析股指期货和股票现货之间的套利是一个经典的交易策略,在市场上已有很长时间了。

通过股指期货和股票现货之间的差价,投资者可以进行套利交易,从而在风险控制的同时实现可观的盈利。

但是,这种交易策略并不是简单的买入卖出,投资者应该对股指期货和股票现货之间的套利成本和影响因素有一定的了解。

在股指期货和股票现货之间进行套利,需要考虑以下成本因素:1、交易成本投资者在进行股指期货和股票现货套利时,需要缴纳期货保证金和证券现货交易手续费等费用。

这些费用一般相对较低,但是对于套利盈利的大小有一定的影响。

2、资金成本套利交易需要用到大量的资金,因此资金成本是套利成本中很重要的一个因素。

一般来说,资金成本包括借贷利息和股票融资利息。

借贷利息是指投资者需要借贷资金进行套利交易的利息,股票融资利息是指借来股票进行融券卖出的利息。

3、风险成本股指期货和股票现货之间的套利交易是有一定风险的,投资者需要承担一定的风险成本。

这种风险成本包括市场风险、价格波动风险和交易风险等。

1、期货合约价格期货合约价格对股指期货和股票现货套利成本有着重要影响。

由于期货价格与现货价格的差价影响套利收益,因此投资者需要认真分析期货合约价格的变化,以确定最佳入市时机。

2、市场情绪市场情绪是股指期货和股票现货套利成本的关键因素之一。

投资者需要密切关注市场情绪变化,以预判市场走势。

如果市场情绪趋于向好,股指期货和股票现货之间的差价可能会收缩,从而减小套利收益并增加套利成本。

政策风险对套利成本的影响也不可忽视。

政策风险包括政策的变化、政府干预等。

如果政策出现变化,会对市场产生影响,从而影响股指期货和股票现货的价格差,增加套利成本。

综上所述,股指期货和股票现货的套利成本是受到多种因素影响的。

投资者在进行股指期货和股票现货套利交易时,需要系统地分析这些因素,并结合自身的资金实力和风险承受能力,以制定合适的交易策略。

股指期货对现货市场的波动性研究

股指期货对现货市场的波动性研究随着国内资本市场的不断发展,股指期货也成为投资者关注的焦点之一,此外,股指期货与现货市场之间的关系也备受关注。

股指期货和现货市场都是金融市场的一部分,但它们有什么关系呢?本文将从股指期货对现货市场的影响角度,探究两个市场的关系。

一、股指期货市场的特点股指期货作为金融工具的一种,在其交易过程中具备以下特点:1. 高杠杆操作。

股指期货的保证金率一般在10%~20%之间,比较低,具有较高的杠杆效应。

2. 高风险投资。

股指期货的价格波动比较大,具有较高的风险,而获得高收益的概率也相对较高。

3. 交易时间长。

股指期货的交易时间比股票市场更长,且可以实现夜市交易,增加了交易机会。

1.价格走势相关性大在日常交易中,由于股指期货市场参与者的多样化和杠杆效应的作用,其价格波动更加剧烈。

这也就意味着,当股指期货市场中发生较大变动时,这些变动很有可能会影响到现货市场的价格走势。

在大部分情况下,现货市场也会对股指期货市场的价格波动做出反应。

2.价差变动程度显著另一方面,由于股指期货的杠杆作用,很多投资者会在股指期货市场中对冲自身持有的股票进行投机行为,如果期货市场的收益较高,此时这些投资者赚钱了,但现货市场的价格却有可能因此下跌,这也就导致两个市场价格差的变动程度很显著。

3.资本市场的风险管理股指期货市场的出现,不仅可以带来资本市场的投机行为,更重要的是,股指期货市场可以带来资本市场的风险管理。

投资者可以在股指期货市场中对冲自身持有的风险,降低整个市场的风险。

三、结论综上所述,股指期货对现货市场是有影响的,尤其是对于价格走势相关性大和价差变动程度显著的商品品种。

不过,股指期货市场的出现,可以为我们提供更高效的投资工具,通过其杠杆功能以及交易时间长等特点,能够实现资产的有效配置和风险的有效管理,这也是股指期货应用在现代金融市场中的重要意义。

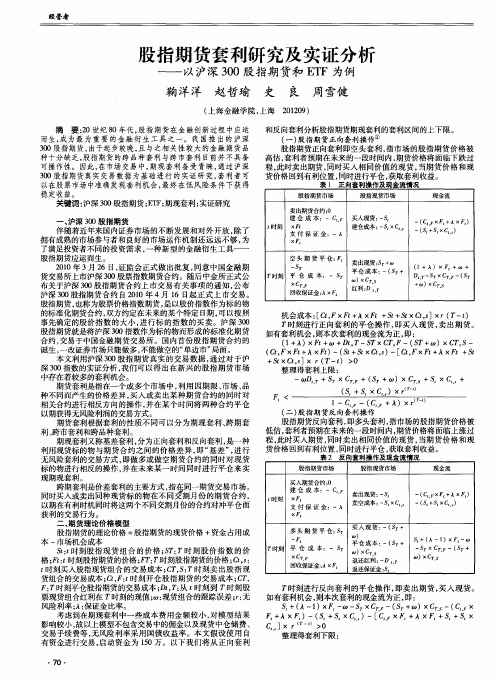

股指期货套利研究及实证分析——以沪深300股指期货和ETF为例

沪深 3 0 0 股指期货合约 自2 0 1 0 年 4月 1 6 E l 起 正式上 市交易 。 股指期货 , 也称为股票价格指数期货 , 是 以股价指数作 为标 的物 的标准化期货合约 , 双方约定在未来 的某个特定 日期 , 可以按照 事先确定的股价指数 的大小 , 进行标 的指数 的买卖 。沪 深 3 0 0 股指期货就是将沪深 3 0 0指数作为标的物而形成 的标 准化 期货 合约 , 交易于 中国金融 期货交易所 。国内首份股 指期货合 约的 诞生 , 一改证券市场只能做多 , 不能做空的“ 单边市” 局面。

和反 向套利分析股指期货期现套利的套利区间的上下 限。

( 一) 股指 期 货 正 向 套利 操 作 ①

可操作性。 因此, 在市场 交易 中, 期现套 利备受 青睐, 通过 沪深 3 0 0股指期货真实交 易数据 为基础进 行 的实证 研 究, 套利 者可 以在股票市场 中准确发 现套 利机会 , 最终 在低 风 险条件 下获得

稳定 收益 。

股指期货正向套利即空头套利 , 指市场的股指期货 价格被 高估 , 套利者预期在未来的一段时间内 , 期货价格将 面临下跌过 程, 此时卖出期货 , 同时买入相 同价值 的现货 , 当期货 价格和 现 货价格 回到有利位置 , 同时进行平仓 , 获取套利收益 。

表 1 正向套利操作及现金流情况

经营者 股指期货套利研究及实分析 以 沪深 3 0 0股 指 期 货 和 E T F为例 鞠 洋 洋 赵 哲瑜 史 良 周 雪健

( 上海金融学 院 , 上海 摘 要: 2 0世纪 8 0年代 , 股指 期货在 金融创新过程 中应运 而生, 成为最 为重 要 的金 融衍 生工具 之 一。我 国推 出的 沪深 3 0 0股指期货, 由于起步较 晚, 且 与之相 关性较大 的金 融期 货品 种十分缺乏, 股指期货 的跨 品种套利 与跨 市套 利 目前并不具备 2 0 1 2 0 9 )

股指期货期现套利模型及实证研究

利 策 略 的 研 究 上要 集 中在 女 下 两方 面 : I 】

一

( ) 现套利 的成本 分析 、 套 利 区间 二 期 无 持有 成 本 模 型 的 前提 是存 在 ・ 完 关 几 睁 擦 的 巾 场 耶 个 境, 而现 实 中并 存 在 这 样 的 巾 场 条 件 , 进 行 股 指 期 货 套 利 在

w w s w些 . c

En -1

dz z

. c o

一

罐 财政金融

艰 期 货 期 观 套 刭 旗 型 及 寞 硒 宄

口黄 丽 中南 Hale Waihona Puke 经 政 法 大学 金 融 学 院

摘 要 : 该文 根 据 持 有 成 本模 型构 建 股 指 期 货 期 现 套 利模 型 , 沪 深 3 0股 指期 货 真 实 交 易数 据 为 基 础 进行 实证 分析 , 到 不 同 以 0 得 市场 行 情 下 套 利 机会 存 在 差 别 , 并且 主 要 以正 向 套 利 为 主 的 结论 。

关 键 词 : 指 期 货 ; 现 套 利 股 期

一

、

文 献 回顾

实 际 价 格 高 于 理 论 价 格 时 候 ,投 资 者 者 可 以 卖 股 指 期 货 , 时买 入股 指现 货投 资组 合 , 指期 货到 期时 将其 半仓 , 同 股 同时 卖 出 现 货 头 寸米 获 取 尤 风 险 收 益 ,这 称 之 为 向 套 利 策 略。 当股 指 期 货 实 际 价 格 低 于 理 论 价 格 时候 , 利 者 可 以买 入 套 股 指 期 货 , 时 卖 空 股 指 现 货 投 资组 合 , 指 期 货 到 期 时 将 其 同 股 平 仓 , 时 买 人 现 货 头 十 , 获 取 无 风 险 收 益 , 称 之 为 反 向 同 以 这

股指期货对现货的影响概述

股指期货对现货的影响概述简介股指期货是一种金融衍生工具,它的价格是根据股票指数进行计算的合约。

在现货市场中,交易的是资产的实际物品或者现金,而在期货市场中,交易的是约定交割时间和价格的合约。

股指期货与现货市场有着密切的关系,两者之间的相互影响非常复杂。

本文将从几个方面对股指期货对现货市场的影响进行概述。

对现货市场的影响1.价格发现机制:股指期货市场中的价格被认为是一种有效的价格发现机制。

期货价格是根据市场上买卖双方的交易行为形成的,在一定程度上反映了市场参与者对标的资产的预期和观点。

通过参考期货价格,现货市场上的投资者可以更好地判断股票的走势和市场的整体趋势。

2.投机与套利:股指期货市场为投资者提供了一个进行投机和套利的机会。

投资者可以通过期货市场买卖合约,利用价格波动赚取差价收益。

这种投机和套利的行为不仅对期货市场产生影响,也会对现货市场产生一定的冲击效应。

大量的投机交易可能导致现货市场的价格波动加剧,增加了市场的不稳定性。

3.风险管理工具:股指期货是一种重要的风险管理工具,通过交易期货合约,可以有效地避免现货市场上的价格风险。

投资者可以通过买卖期货合约来对冲现货市场上的持仓风险。

这种风险管理行为的存在,可以使现货市场的交易更加稳定,减少市场的风险。

4.影响现货市场的指标:股指期货价格的变动会对现货市场的指数产生一定的影响。

比如,股指期货市场中的空头压力较大时,可能会对现货市场上的股票指数产生一定的负面影响,使得市场行情下跌。

因此,股指期货的走势对于现货市场的整体走势具有一定的指示作用。

参与者的行为与影响1.机构投资者:股指期货市场主要吸引了机构投资者的参与。

机构投资者的交易行为通常更加稳定和理性,他们会根据市场的整体趋势来买卖期货合约。

机构投资者的参与对期货市场的稳定性和流动性起到积极的作用,从而对现货市场产生一定的正面影响。

2.散户投资者:股指期货市场也吸引了一部分散户投资者的参与。

散户投资者通常具有较弱的风险承受能力和交易技巧,他们的交易行为可能会对市场造成较大的冲击。

股指期货与股票现货市场的关系研究

2 1 年1 8 0 0 月 日国务 院 已原 则上 同意推 出股指 期 货 。 同时给 出

3个月 的准备 期 ,股指 期货推 出在 即 ,股指 期货 推 出前后 将对 股票 出现 这种情 况 ,分流 的 影响 力即使 存在 ,也 只是 局部 的和短 期 的 ,

现 货市场 产生 怎样 的影响 呢?下 面我 们将 以下 四个方 面进行 分析

的替 代 性 。股 价 指 数期 货 于 上 市初 期 可 能会 对 现 货 市场 产 生 资金

资金 转往 股指 期货 市场 。但 就长 期而 言 ,二者也 存在 着某 种程 度的

的振 荡 。如 1 8 年 4 ,美 国芝 加 哥商 业 交易 所开 办 S P 0 股 指 排挤 效应 ,尤其是 重视 指数 的基 金经 理人及 部分 投机 者 ,会将 部分 92 月 & 50

别 推 出东 证股 指期 货 和 日经2 5 2 股指 期 货 ,1 9 年 1 ,日本股 市 度看 ,股指 期 货的 开展则 会促 进现 货市 场的 交易 活跃与 价格合 理 波 99 月

转 入大 熊市 ,一年 半 内跌幅 超过 6 % ;1 8 年5 ,香港期 货 交易 动 ,吸引更 多的增 量资 金 ,从而推 动股 市更 加繁荣 和健 康发展 。 O 96 月 所 推 出恒 生指 数期 货 ,1 8 年 1 月 ,港股 出现 大 型 股灾 ,下跌 幅 97 0

于 领 先或 落 后 另一 个市 场 反应 新 信 息 ,但从 2 世 纪8 年代 以来 , 0 0

则两 者的市 场价 格应 同时 同向 变动 ,且任 一市场 的价 格 变动应 不至 风 险的 ~种担 心 ,有人 认 为其会 加剧 股市 本身 的波动 和异 动。 不 同

影 响 股市 价 格 波 动 程 度 的 因素 众 说纷 纭 。 而 对于 股 价 指 数期

现货交易时滞对股指期货期现套利的影响研究

其中 : 为t 时刻现货价格 ;r 则为

为现 货买方费用 , 包

期间的无风险利率; q为保证金 m 比率; q d 为

期货交割手续费; 括交易手续费和冲击成 本;叼 现货卖 方费 用 ,比买方多一项印花税 ; 叼 , 为期货 买卖

费用 ,包括手续费 、佣金 、冲击成本 和保

利失败 。

( 1 + 『 ) ( 1 + > 0 ,在结合

表1 期现套利分析

时点t +f 时点,

( 1 +

利收益是指套利者观

期货现金交割 :(

: 叫, 买 现 货 :一 ( 1 ) s 卖现货 :( 1 一 )

) O 一 ) g

察到的套利信号所对

应 的套利收益 。而事 前套利收益则是套利 者 观 察 到 套利 信 号

后, 期 货 头 寸 以套 利

利

借款 : ,

借款 :( 1

)

还款

: -[ ( 1 +r L f )

】 ( 1 +, )

对于现 货交易 时滞 的研 究 ,国外领先

于 我 国 。Ch u n g( 1 9 9 1)同 时考 虑 交 易成

差 异 上 。事 后 期现 套

时点 r 正 卖期 货 向 套

点完成 。实际执行情况如表 1 所 示。

若t 时点存在事后正 向套利机会 , 套利 者立即实施正 向套利策略 ,那么只有 当时 点 的现金流量 大于0 时, 才存在事前套利 收益 ,即 ( 沪[ 1 - q +q m 一叼 , ( 1 + 纠 叼 )

现货组合 。基于以上的考虑 ,本文 以沪深

内 容 摘 要 : 指 数 成 份 股 不 连 续 交 易现 象的存 在 ,导致 套利者 构建 套利组合 时 现 货 头 寸 交 易 滞 后 , 最 终 使 套 利 者 面 临 执 行 风 险 。 本 文 假 设 期 现 套 利 策 略 建 立 时 ,期 货 交 易无 时 滞 , 而现 货 交 易 时滞 为 0 - 5 分钟 ,并 利 用 1 分 钟数 据 , 基 于 沪深 3 0 0指 数 期 货 事 前 事 后 期 现 套 利 的 实证 分 析 来研 究 现 货 交 易 时 滞 的影 响 。 结 果 表 明 , 沪深 3 0 0 指 数 期 货 近 月合 约 期 现 套 利 对 现 货 交 易时 滞较 为 敏 感 , 而 远 月舍 约 期 现 套 利 则 相 对

我国股指期货与现货市场之间价格发现及波动性关系研究

我国股指期货与现货市场之间价格发现及波动性关系研究[摘要]本文运用向量误差修正模型、公共因子模型及带有误差修正的双变量EC-GARCH模型,对沪深300股指期货市场与现货市场之间的价格发现及波动溢出效应进行了多层次的实证研究。

主要结论为:股指期货市场与现货市场之间存在长期的协整关系和Granger因果关系,但是股指期货市场的价格发现能力弱,现货市场的价格发现能力几乎是股指期货的四倍;现货市场对期货市场存在波动溢出效应,而期货市场对现货市场不存在溢出效应。

[关键词]股指期货;现货指数;价格发现;波动溢出1 引言股指期货具有套期保值、套利和投机的功能,此三种功能在发挥作用的同时,也正体现了股指期货工具更深层次的价格发现和套期保值的功能。

我国金融期货交易所于2010年4月16日推出以沪深300为标的的股指期货合约,此时恰逢欧洲主权债务危机爆发冲击全球经济前景,全球股市普跌,我国沪深300跌幅巨大。

因此一些投资者质疑我国股指期货的推出加剧了我国股市的暴跌,即股指期货的推出加大了我国股市的波动性。

因此,本文试从股指期货的价格发现功能及现货市场波动溢出效应两个方面展开研究。

自1982年堪萨斯期货交易所推出首只股票指数期货—价值线期货以来,国外学者就针对股指期货与现货之间的关系做了大量的研究。

一些学者通过期货价格与现货价格之间的超前滞后关系来研究价格发现问题。

Garbade 和Silber (1983) 最早建立了期货价格与现货价格之间相互联系的动态模型,通过考察前一期基差的变动对后一期期货价格与现货价格变动的影响来刻画期货价格和现货价格在价格发现功能中作用的大小。

Dwyer G P,Locke.P和Yu.W(1996),Martin.M(1998)利用向量自回归模型研究考察了不同国家的股票指数和指数期货市场之间的价格传递,发现期货价格变化比现货价格变化领先5~15分钟。

其他一些学者则通过对期货价格与现货价格之间波动溢出效应来研究两者之间的价格发现。

沪深300股指期货和现货市场关系研究——基于沪深日内高频数据的视角

沪深300股指期货和现货市场关系研究——基于沪深日内高频数据的视角沪深300股指期货和现货市场关系研究——基于沪深日内高频数据的视角一、引言随着中国国内资本市场的快速发展,股指期货在中国市场上的地位日益重要。

股指期货作为金融衍生品,经济学家和投资者们对于其与现货市场的关系一直存在着浓厚的兴趣。

本文将通过分析沪深300股指期货和现货市场的高频数据,以期揭示二者之间的关系以及其特点。

二、沪深300股指期货简介沪深300股指期货是中国金融期货交易所推出的一种股票指数期货合约。

该合约以沪深300指数为标的物,通过买卖期货合约来进行投资和套期保值。

沪深300指数是反映中国股票市场整体情况的一个重要指标,综合反映了上海证券交易所和深圳证券交易所的300支股票的价格变动情况。

三、沪深300股指期货和现货市场的关系1. 高度相关性通过对沪深300股指期货和现货市场的高频数据进行分析,可以发现二者之间存在着高度相关性。

在日内交易中,股指期货价格的波动往往可以预示现货市场的走势。

当股指期货价格上涨时,现货市场通常也会出现上涨的情况;反之,当股指期货价格下跌时,现货市场也往往会下跌。

2. 先导作用股指期货在一定程度上具有现货市场的先导作用。

根据对沪深300股指期货和现货市场的高频数据分析,股指期货市场中的交易行为和变动情况往往能够提前预示着现货市场的走势。

投资者可以通过对股指期货市场的观察和分析,对现货市场的走势进行预判,以此为依据进行投资决策。

3. 套利机会由于沪深300股指期货和现货市场之间存在着高度相关性,投资者可以利用其中的差价进行套利交易。

当股指期货价格与现货市场价格出现明显的偏离时,投资者可以同时在两个市场上进行买卖交易,从而获取差价收益。

4. 交易量对冲投资者可以利用股指期货市场的特点进行现货市场的交易量对冲。

当投资者在现货市场进行大量交易时,为了降低价格波动对风险的影响,他们可以在股指期货市场上进行相反方向的交易,从而对冲现货市场的风险。

股指期货期现套利中现货组合构建方法的实证分析

踪组合的单期收益率 R 和标 的指数的单期 收益率 R 之 差 的 方 差 ,J .es y NMed 和 TJ h n n . B al 、 . a e .C a g E e .

股 价指数期 货 的价格 与现货 指数 之间具 有密 切

的关系 ,当市场指数期货价格与理论价格不 同,就 会产生套利空间。当期货价格高于理论价格时 , 套 利操作 者 可以在期 货市场 卖 出期货 ,而在 现 货市场 买进证券 ; 若期货价格低于理论价格 , 投资人可以 在期货市场买入期货 ,而在现货市场卖出证券 ,做 反 向的操 作 ,以赚取 近于无 风 险的套 利利 润 。在 上 述的套利策略中,套利者必须融资买进股票或融券 卖出股票 ,进行复制现货指数的步骤 ,而模拟现货 指数的好坏 ,便成为套利交易成功 与否 的重要 因 素。股价指数被设计为表达整体市场的变化 , 其所

市值模型。 由于在股指期货套利 中,需要在无套利 区间 中加入跟踪误差 ,而无套利 区间是 以指数化 的点位来 表 示,因此在 对所构建的现货组合 的跟踪绩效和跟踪误差的衡量上 ,提 出了指数化的跟踪误差衡 量模型 。在 实证 中对分层调整 市值模型、未分层调整 市值模 型、优化法进行 了比较 ,发现在股票组合 中,优化 法确定的

.

2 6・

表 1 根 据a值 取 a 的 分 级 靠 档 方 法 ‘ 值 Ⅱ’ 值

a

Q’ 01 .

Q=Q1

O1 n’ 02 .< .

Q= . 02

我国股指期货套利交易策略研究

两种具有相同偿付形态的金融资产, 在同一时间点, 其价格必 市 , 显然不利于证券市场的长期健康发展 。 股指 期货 推出后 , 除

须一致 , 否则有着零风险 的套利利 润。该期货合约 的价格 是未 了会增 强市场的流动性和稳定性之外 , 也将提高证券市 场的发 来现货价格的无偏差的期望 值。股指期货合约价格的论述价格 展程度 和层 次 , 各 种套 期保值和套 利行为将趋 于活跃 , 中小投 应该等于现货指数 价格+成本一股利 收入 。两者一旦不等 , 就 资者难 以参与 ,这有利于 改善我 国证券 市场 的投 资主体 结构 ,

指期货 的定价 , 提 出股指期 货套 利交易的对 策。 【 关键词】 股指期货; 无套利定价 ; 套利

一

、

股 指 期 货 套利 交 易

指期 货合 约的交 易成本 +套 利开始 时所支付 的各 项手 续费及

二、 股 指 期 货 对 我 国 股 票 现 货 市场 的影 响

( 1 ) 套利。套利是指利用相关市场 或相 关合约之 间的价差 保证金 的机会成本 +借券贷款成本) 。 变化 ,在相关 市场 或相 关合约上进行交 易方向相反的交易 , 以 期价差发生有利变化而获利 的交易行为。( 2 ) 股指期货套利 。 实 股指 期货推 出后 , 一方面 , 市场估值更趋合 理, 股 价不太可

易成本使 得在股 指期货论 述价格 ( 即股 指现货 价格) 上下 出现 指 数 期 货 市 场 之 间 的 互 动 性 及 股 价 的波 动 性 , 仅 考 虑 股 息 发 放 无套利边界 。除了可见 的交 易成本外 , 我们 还要考虑 资金 的机 及无风 险利 率因素 , 预测 结果相对 精度不高 。 ( 2 ) 考虑交 易成

会成本, 我们假设套利资金规模不大 , 故 不考虑冲击成本 。以下 本 、 冲击成本 、 保证金 、 借贷 利率不等 以及股利发放等市 场限制 我们通 过考虑套利 起始 、 终止 两个 时刻 , 现货期货 两个市场 的 的区间定价 模型 , 能够 避免持有成本定价模型适用性 不高的弊 操作 , 得 出股指期货无套利区间上界 。 显 然, 无套利区间的上界 端 , 给 出股指期货 套利 的无套利定价 区间 , 该定价 区 间对 于股 等 于 完美 市场条 件下股指 期货论述 价格 +进 行一次 套利 的交 指期货套利交易对策 的选择和实施具有 关键作用 。

股指期货对现货的影响概述74页PPT

愿强烈时更适合折价操作。

特停股票

➢ 特停股票的原因 ➢ 特停股票的分析 ➢ 对盘口影响 ➢ 操作策略

特停股票停盘原因

➢ 公司突然宣布有重大消息。 ➢ 公司因业绩问题被宣布停止交易。 ➢ 公司参加股改。

E F G H I J K L M 合计

行业类别 农、林、牧、渔业 采掘业 制造业 食品、饮料 纺织、服装、皮毛 木材、家具 造纸、印刷 石油、化学、塑胶、塑料 电子 金属、非金属 机械、设备、仪表 医药、生物制品 其他制造业 电力、煤气及水的生产和

供应业 建筑业 交通运输、仓储业 信息技术业 批发和零售贸易 金融、保险业 房地产业 社会服务业 传播与文化产业 综合类

11%

13%

4% 2%2%

3%1%

4%

60%

农、林、牧、渔业

采矿业

制造业

金融业

房地产业

水利、环境和公共设 施管理业 建筑业

批发和零售业

信息传输、软件和信 息技术服务业

股票组合中占比较大板块

➢ 酒类 ➢ 钢铁 ➢ 上证金融股 ➢ 军工板块 ➢ 地产板块

深成(159903) 上证小康(510160)

上证50(510050) 上证新兴(510260) 深100(159901)

➢ 股市不可能同时出现热点过多板块,如果出现市场同时 疯狂炒做的情况,注意大盘是否出现一浪见顶信号。

➢ 当新热点板块形成时,旧板块热点将进行调整。

➢ 热点板块转移过程中,大盘往往有一次较大调整,是主 力资金机构调整持仓结构,换股和板块操作的过程。

代码 A B C C0 C1 C2 C3 C4 C5 C6 C7 C8 C99 D

现货市场对期货交割的影响分析

现货市场对期货交割的影响分析商品期货交易一般采用实物交割制度。

实物交割将期货市场与现一、现货市场与期货市场功能的实现一般而言,期货市场的经济功能在于套期保值和价格发现,这是由衍生品市场的交易制度决定的,并且贯穿了衍生品市场开展的整个过程。

1. 期货交割与期货市场的价格发现功能交割的定义是:实物交割是期货合约卖方与期货合约买方之间进行的现货商品转移〔1997〕。

实物交割是期货市场发现价格功能发挥的前提条件。

期货市场实物交割的存在使得期货价格与现货价格之间的套利成为可能。

期货市场上存在着许多非理性的交易者,因此,期货市场价格有时候会严重脱离现货市场的价格。

当期货市场价格和现货市场价格不一致的时候,期货市场上就会出现很多理性的套利者。

在期货价格非理性地远远高于现货价格时,他们卖出期货合约;在期货价格非理性地远远低于现货价格时,他们买入期货合约。

理性套利者这样做的结果,就会使期货价格回归到与现货价格相一致。

但是,理性套利者这种使期货价格回归到与现货价格相一致的交易,只有在存在实物交割制度的情况下才能得以实现。

没有实物交割,非理性的交易者完全可以进一步扩大期货价格与现货价格的差距,使理性的套利者亏损出局。

而在存在实物交割制度的情况下,当期货价格高于现货价格时,套利者在卖出期货合约的同时,在现货市场上买入商品用于交割,这样套利者的卖出行为会使期货价格下降,而套利者的买入行为会使现货价格上升;在期货价格低于现货价格时,套利买入期货合约,然后交割,交割后在现货市场上卖出,这样,套利者的买入行为使期货价格上升,卖出行为使现货价格下降。

套利者的上述行为会使期货价格与现货价格趋向一致,只要套利者在合约交割前有利可图,套利者的上述行为就会不断进行下去,直至交割日,期货价格与现货价格实现一致为止。

一些熟悉现货流通渠道的套期保值者在实际操作中,根据现货市场的有关信息,直接在期货市场上抛出或购进现货,获取差价。

这种期现套做的方法在一定程度上消除了种种非价格因素带来的风险,客观上起到了引导生产、保证利润的作用。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

现货交易时滞对股指期货期现套利的影响研究内容摘要:指数成份股不连续交易现象的存在,导致套利者构建套利组合时现货头寸交易滞后,最终使套利者面临执行风险。

本文假设期现套利策略建立时,期货交易无时滞,而现货交易时滞为0-5分钟,并利用1分钟数据,基于沪深300指数期货事前事后期现套利的实证分析来研究现货交易时滞的影响。

结果表明,沪深300指数期货近月合约期现套利对现货交易时滞较为敏感,而远月合约期现套利则相对不敏感。

关键词:交易时滞期现套利沪深300引言股指期货的正常运行与否,很大程度上取决于套利活动是否充分发挥作用。

期现套利是指当期货相对于现货出现不合理定价时,套利者构建套利组合,待价格收敛后执行相反的交易平仓获利的行为。

期现套利活动作为连接期货与现货市场的桥梁,限制了期货价格的偏离幅度。

套利者在构建期现套利头寸时,因套利组合中现货头寸的建立可能存在时滞,可能导致套利失败。

对于现货交易时滞的研究,国外领先于我国。

Chung(1991)同时考虑交易成本、交易时滞及证券提价交易规则的影响后,发现美国MMI指数期货期现套利收益下降逾54%。

Buhler & Kempf(1995)也发现在合理的滞后时间内,德国DAX指数期货事前期现套利机会占套利信号的比率仍高于95%。

国内研究集中于期现套利存在性、现货构造及套利策略上,鲜少分析现货交易时滞的影响。

同时国内文献对期货交易冲击成本的估计缺乏实际交易数据的支撑。

如柴尚蕾、郭崇慧及徐旭(2012)利用独立成分分析和模糊C均值算法构造现货组合。

基于以上的考虑,本文以沪深300指数期货为研究对象,通过历史数据测算冲击成本,以分析交易时滞对事前期现套利的影响。

期现套利相关介绍Cornell & French(1983)率先推导出完美市场下的持有成本模型,但未能完全解释实际的股指期货价格。

Modest & Sundaresan(1983)则将交易成本纳入模型后,得出区间定价模型。

该模型指出合理的股指期货价格在任一时点都应位于一个区间内。

这两个模型的基本假设都是期货与现货头寸能够同时建立,但是实际上由于部分股票可能存在不连续交易问题,导致现货头寸的建立可能存在时滞,而流动性较差的期货合约也可能存在交易时滞,这使套利者面临着亏损的风险。

风险将体现在事前事后套利的差异上。

事后期现套利收益是指套利者观察到的套利信号所对应的套利收益。

而事前套利收益则是套利者观察到套利信号后,期货头寸以套利信号所对应的价格成交,而现货头寸则存在一定的时滞的情况下所取得的收益。

若事前套利机会出现的频率相对于事后套利机会减少得不多,且事前套利收益的幅度与事后套利收益相差不大,即套利收益对交易时滞不敏感。

笔者根据中国的实际情况,优化模型得到时刻股指期货价格的无套利区间:其中:St为t时刻现货价格;r则为t-T期间的无风险利率;qm为保证金比率;qd为期货交割手续费;ηsl为现货买方费用,包括交易手续费和冲击成本;ηss现货卖方费用,比买方多一项印花税;ηf为期货买卖费用,包括手续费、佣金、冲击成本和保证金率。

本文取市场宽度作为期货冲击成本,公式为|[S(j)-S(j-1)]/S(j-1)|,其中S(j)表示第j笔交易的成交价格,n表示总交易笔数。

通过分析可知,当Ft高于上界时,事后套利收益为Rtt=[1-qd+qm-ηf (1+r)]Ft+(qd-ηss-1-ηsl )(1+r)St;当Ft处于无套利区间内时,事后套利收益为0;当Ft低于下界时,事后套利收益为Rd=[qd+qm-1-ηf (1+r)]Ft+(1-ηss-qd-ηsl )(1+r)St。

现货交易时滞影响分析本文假设:一是投资者在观测到事后套利机会之后,迅速采取相应的套利策略;二是期货交易无时滞,而现货交易在t+i时点完成。

实际执行情况如表1所示。

若t时点存在事后正向套利机会,套利者立即实施正向套利策略,那么只有当时点T的现金流量大于0时,才存在事前套利收益,即Rtt(i)=[1-qd+qm-ηf (1+r)]Ft+(qd-ηss)ST-(1+ηsl )(1+r)St+i>0,在结合ST=St+i(1+r)式子后,整理得。

若t时点出现反向套利信号,同理可得事前套利收益为:Rd(i)=[qd+qm-1-ηf (1+r)]Ft-(qd+ηsl)ST+(1-ηss )(1+r)St+i>0,整理得。

通过观察可知,ut+i和dt+i实际上是t+i时点的无套利区间上界和下界,事前套利收益是否存在取决于t时点的股指期货价格Ft相对于t+i时点的无套利区间的位置。

实证分析(一)数据说明本文采用沪深300指数期货合约IF1211、IF1212、IF1301、IF1303及IF1306的1分钟高频数据,而逐笔交易数据用于估计期货冲击成本。

数据来源于Wind 数据库。

各参数的取值如下:一年期无风险利率取3%;保证金比率为12%;期货交割手续费为0.1‰;期货手续费为0.025‰;期货交易佣金为0.1‰;股票交易手续费为3‰;印花税为1‰。

本文估算出股票交易冲击成本约为0.15‰。

近月合约冲击成本约为0.062‰,IF1303约为0.115‰,IF1306约为0.205‰。

近月合约的平均每笔交易量约为15份合约,而远月合约的交易量不到3份,可见远月合约和近月合约的流动性差异较大。

逐笔交易数据显示,在远月合约交易初期,平均每分钟内成交的合约大约5份左右。

(二)期现套利机会实证结果各个合约事前事后期现套利机会出现频率的统计结果如表2所示。

样本期内5个合约均未出现反向套利机会。

表2中交易时滞为0分钟的统计结果显示,期现套利机会最多的是IF1306合约,IF1303次之,均为正向套利机会。

而套利机会最少的是近月合约IF1301合约,另外两份近月合约虽然相对于IF1301合约显示出稍多的套利机会,但是总体来说,近月合约套利机会较少。

当现货交易出现1分钟交易时滞时,IF1301的套利机会出现的频率大幅度下降,只剩下42.42%,而IF1211则下降至60.67%,近月合约中只有IF1212套利机会下降的幅度较小,这表明近月合约期现套利机会对现货交易时滞较为敏感。

远月合约则与之形成鲜明对比,下降的幅度不到5%。

但是在远月合约交易初期,平均每笔交易的合约数不到3份,流动性较差,且套利组合中期货头寸较大时,期货交易时滞将超过1分钟,这提示我们远月合约的执行风险可能较大。

随着交易滞后时间变长,各个合约的套利机会出现的频率平稳下降。

由于各种不确定因素的影响,套利机会出现次数上升的现象偶有发生。

即使现货交易滞后5分钟,套利机会也没有完全消失。

(三)期现套利收益实证结果各个合约年化后的事前事后套利收益描述统计量如表3所示,收益以指数点的形式表示。

表3中的平均值数据显示,当交易时滞为1分钟时,IF1303合约平均事前套利收益降幅最低,IF1301则急剧下降,甚至出现亏损。

IF1211的平均套利收益变为0.78个指数点,相当于不存在套利收益,IF1212则降幅较小。

通过将不同交易时滞水平的平均套利收益数据进行比较发现,随着构建现货所花费的时间变长,平均套利收益逐渐减少。

套利收益波动的范围增大,套利收益的不确定性变大。

近月合约的其中1个出现了期现套利收益为负值的现象,而远月合约套利收益下降幅度较小,且在现货交易时滞为5分钟时,平均套利收益仍为正。

这与远月合约的交易情况相吻合。

套利活动的不活跃致使远月合约偏离现货价格的幅度较大,所以即使时点的现货价格发生较大的变动,该价格变动所形成的无套利区间仍不足以覆盖套利收益。

而近月合约交易活跃,期现套利活动限制了期货价格偏离理论值的幅度,因此套利收益微薄,现货价格的微小变化足以使套利产生亏损。

但是由于本文假设期货交易无时滞,这点假设符合近月合约的实际情况。

而上文提到,在远月合约交易初期,平均每分钟内成交的合约为5份左右,这意味着期货交易时滞的影响较大,因此套利头寸不宜过大。

随着时间的推移,期货流动性不断提高,期货交易时滞的影响变小。

结论首先,本文根据区间定价模型对现货存在交易滞后时的套利情况进行理论分析。

其次,通过假设现货交易时滞为0至5分钟,本文对沪深300指数期货事前事后期现套利机会和收益进行了实证分析。

研究结果表明,现货1分钟的交易时滞足以使近月合约期现套利的成功率大大下降,这主要表现在事前期现套利机会的大幅度减少,以及事前期现套利收益的急剧下降,甚至变为负值。

随着现货交易滞后时间的延长,事前套利收益的波动性逐渐变大,套利者亏损的可能性越大。

远月合约与近月合约虽然表现出一定的共性,但是近月合约期现套利对现货交易时滞较为敏感,而远月合约期现套利对现货交易时滞不敏感。

对我国沪深300指数期货期现套利对现货交易时滞的敏感性的研究,从侧面反应了我国股指期货市场的运行情况,加深了套利者对股指期货市场现状的了解,对其寻求更有效的套利策略起到指导的作用。

参考文献:1.Y. Peter Chung.A Transactions Data Test of Stock Index Futures Market Efficiency and Index Arbitrage Profitability[J].The Journal of Finance,19912.Wolfgang Buhler,Alexander Kempf.Dax Index Futures:Mispricing and Arbitrage in German Markets[J].The Journal of Futures Markets,19953.柴尚蕾,郭崇慧,徐旭.股指期货套利中的最优现货组合构建策略研究[J].运筹与管理,20124.Bradford Cornell,Kenneth R. French.The Pricing of Stock Index Futures[J].The Journal of Futures Markets,1983研究方向:金融工程。