新个税工资表应付(职工薪酬表)薪金税金计算或个税计算表

新个税法下工资薪金、年终奖个人所得税计算方法(详尽版)并附新个税法

工资薪金、年终奖个人所得税计算方法工资、薪金计算公式:缴税=全月应纳税所得额*税率-速算扣除数全月应纳税所得额=(应发工资-四金)-个税起征点实发工资=应发工资-四金-缴税个税起征点:现行起征点2000元/月;2011年9月1日起,按3500元/月的起征标准算。

案例:如果某人的工资收入扣除三险一金后为7200元,他应纳个人所得税为:(7200—3500)×10%—105=265(元)年终奖缴纳个税计算公式:个人取得全年一次性奖金且获取奖金当月个人的工资所得高于(或等于)税法规定的费用扣除额的以及当月个人的工资、薪金所得低于税法规定的费用扣除额的个税缴税方法。

(1)个人取得全年一次性奖金且获取奖金当月个人的工资所得高于(或等于)税法规定的费用扣除额的。

计算方法是:用全年一次性奖金总额除以12个月,按其商数对照工资、薪金所得项目税率表,确定适用税率和对应的速算扣除数,计算缴纳个人所得税。

计算公式为:应纳个人所得税税额=个人当月取得的全年一次性奖金×适用税率-速算扣除数个人当月工资、薪金所得与全年一次性奖金应分别计算缴纳个人所得税。

例如:一个人的年终奖金为24000元,当月工资为5100元。

以24000除以12,其商数2000对应的适用税率为10%,速算扣除数为105,年终奖金应纳税额为:24000×10%-105=2295(元),当月工资、薪金所得应纳税额=(5100-3500)×10%-105=55(元),该纳税人当月共计应纳个人所得税=2295+55=2350(元)。

(2)个人取得全年一次性奖金且获取奖金当月个人的工资、薪金所得低于税法规定的费用扣除额的。

计算方法是:用全年一次性奖金减去“个人当月工资、薪金所得与费用扣除额的差额”后的余额除以12个月,按其商数对照工资、薪金所得项目税率表,确定适用税率和对应的速算扣除数,计算缴纳个人所得税。

计算公式为:应纳个人所得税税额=(个人当月取得全年一次性奖金-个人当月工资、薪金所得与费用扣除额的差额)×适用税率-速算扣除数。

工资表及累计个人所得税计算表(2019年最新个人所得税法)(免费下载版)

432.00 437.40 442.80 448.20 453.60 459.00 464.40 469.80 475.20 480.60 486.00 491.40 496.80 502.20 507.60 513.00 518.40 523.80 529.20 534.60

-

396.00 400.95 405.90 410.85 415.80 420.75 425.70 430.65 435.60 440.55 445.50 450.45 455.40 460.35 465.30 470.25 475.20 480.15 485.10 490.05

X 14 张0014 43051119991231014 9,935.00 15 张0015 43051119X991231015 9,930.00 16 张0016 43051119X991231016 9,925.00 17 张0017 43051119X991231017 9,920.00 18 张0018 43051119X991231018 9,915.00 19 张0019 43051119X991231019 9,910.00 20 张0020 43051119X991231020 9,905.00

-

-

-

70

-

-

-

-

-

-

-

-

71

-

-

-

-

-

-

-

-

72

-

-

-

-

-

-

-

-

73

-

-

-

-

-

-

-

-

74

-

-

-

-

个人薪酬所得税计算表

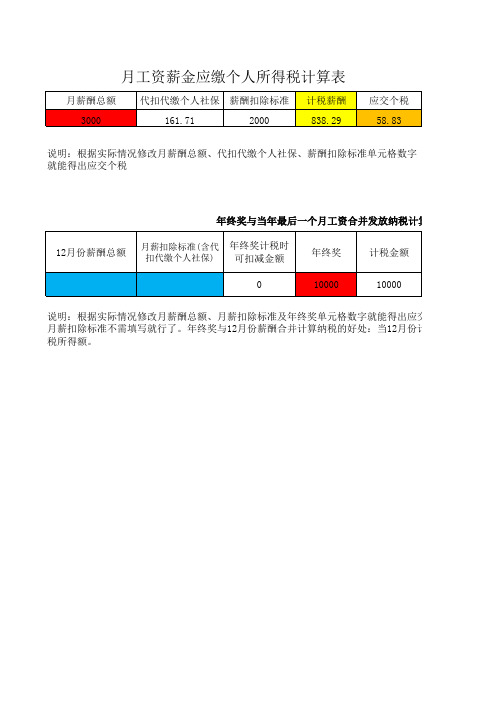

月工资薪金应缴个人所得税计算表

说明:根据实际情况修改月薪酬总额、代扣代缴个人社保、薪酬扣除标准单元格数字

就能得出应交个税

年终奖与当年最后一个月工资合并发放纳税计算表

说明:根据实际情况修改月薪酬总额、月薪扣除标准及年终奖单元格数字就能得出应交个

月薪扣除标准不需填写就行了。

年终奖与12月份薪酬合并计算纳税的好处:当12月份计税薪酬小于零时税所得额。

计算表

应交个税;若单独发放年终奖,12月份薪酬及:当12月份计税薪酬小于零时其负数可抵减年终奖应纳。

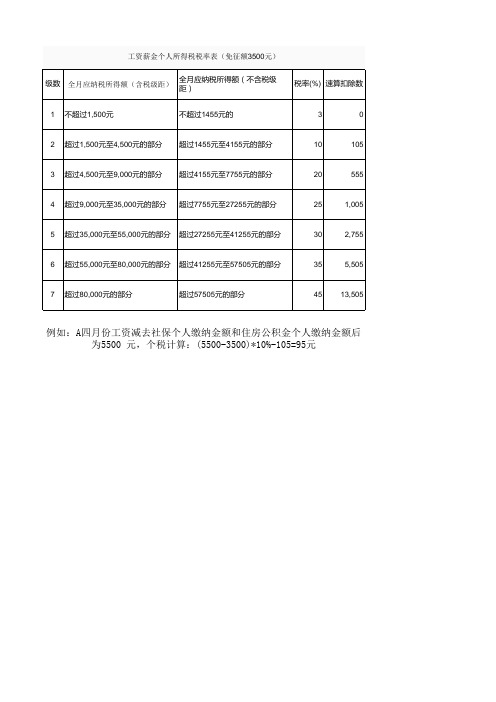

最新工资薪金个人所得税税率表

级数

全月应纳税所得额(含税级距)

全月应纳税所得额(不含税级 距)

税率(%) 速算扣除数

1 不超过1,500元

不超过1455元的

3

0

2 超过1,500元至4,500元的部分 超过1455元至4155元的部分

10

105

3 超过4,500元至9,000元的部分 超过4155元至7755元的部分

超过57505元的部分

45 13,505

例如:A四月份工资减去社保个人缴纳金额和住房公积金个人缴纳金额后 为5500 元,个税计算:(5500-3500)*10%-105=95元

20

555

4 超过9,000元至35,000元的部分 超过7755元05

5 超过35,000元至55,000元的部分 超过27255元至41255元的部分

30

2,755

6 超过55,000元至80,000元的部分 超过41255元至57505元的部分

35

5,505

7 超过80,000元的部分

个税计算表

应纳税所得额超过35000元的至不超过55000元的部分 应纳税所得额超过2725பைடு நூலகம்元的至不超过41255元的部分 应纳税所得额超过55000元的至不超过80000元的部分 应纳税所得额超过41255元的至不超过57505元的部分 应纳税所得额超过80000元的部分 应纳税所得额超过57505元的部分

应税额=(工资薪金所得税-“五险一金”个人负担部分-个税起征额)×适用税率-速算扣除数 个税起征额:3500元 应纳税所得额(含税) 应纳税所得额不超过1500元的 应纳税所得额超过1500元的至不超过4500元的部分 应纳税所得额超过4500元的至不超过9000元的部分 应纳税所得额超过9000元的至不超过35000元的部分 应纳税所得额(不含税) 应纳税所得额不超过1455元 应纳税所得额超过1455元的至不超过4155元的部分 应纳税所得额超过4155元的至不超过7755元的部分 应纳税所得额超过7755元的至不超过27255元的部分 税率(%) 3 10 20 25 30 35 45 速算扣除数 0 105 555 1005 2755 5505 13505

工资表模板(带公式自动计算五险一金和2019年最新个税)

部分(个人应承担的社会保险)

工资账期:2019年1月1日-2019年1月31日 实发工资 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 制表:李敏娟

其他应发 通讯补贴 补贴工资/费用

0.00 领导审批:

古锅公司2019年1月工资表

其他应扣 小计 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 领导审批: 缺勤扣款 天数 扣款 事假扣款 病假扣款 迟到扣款 小计 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 社保基数 社保应扣部分(个人应承担的社会保险) 养老保险 个人8% 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 医疗保险 个人2% 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

工资表个税计算模板

工资表个税计算模板

工资表的个税计算模板可以根据不同的国家和地区的税法规定有所不同。

以下是一个个人所得税计算规则的简化模板。

请注意,此模板仅供参考,实际应用中需要根据最新的税法规定进行调整。

说明:

基本工资:员工的基本工资收入。

奖金:员工获得的各类奖金收入。

补贴:员工的各类补贴收入,如交通补贴、餐饮补贴等。

扣除项:根据税法规定,员工可以扣除的项目,如基本减除费用、专项扣除等。

应纳税所得额:计算方式为:基本工资 + 奖金 + 补贴 - 扣除项。

税率:根据个人所得税税率表确定,根据应纳税所得额的不同,税率也不同。

速算扣除数:根据税法规定,与税率相对应的速算扣除数。

应缴税款:计算方式为:应纳税所得额× 税率 - 速算扣除数。

实发工资:计算方式为:基本工资 + 奖金 + 补贴 - 应缴税款。

请注意,上述模板中的税率和速算扣除数需要根据最新的税法规定进行更新。

此外,实际应用中可能还需要考虑其他因素,如个人所得税专项附加扣除等。

因此,在实际应用中,请根据最新的税法规定和实际情况对模板进行相应调整。

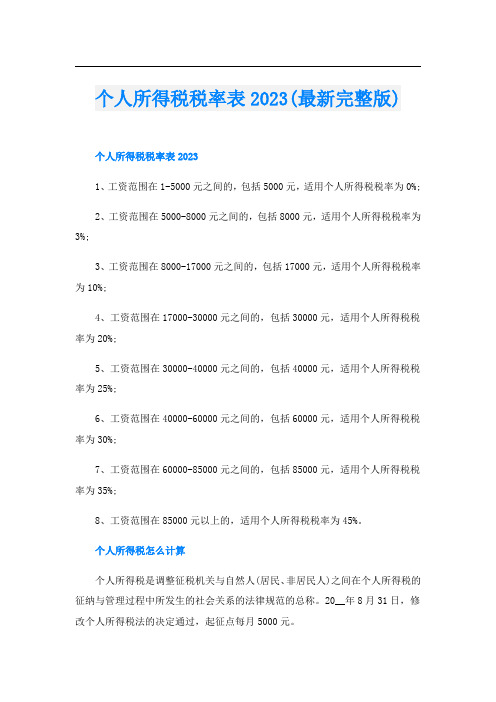

个人所得税税率表2023(最新完整版)

个人所得税税率表2023(最新完整版)个人所得税税率表20231、工资范围在1-5000元之间的,包括5000元,适用个人所得税税率为0%;2、工资范围在5000-8000元之间的,包括8000元,适用个人所得税税率为3%;3、工资范围在8000-17000元之间的,包括17000元,适用个人所得税税率为10%;4、工资范围在17000-30000元之间的,包括30000元,适用个人所得税税率为20%;5、工资范围在30000-40000元之间的,包括40000元,适用个人所得税税率为25%;6、工资范围在40000-60000元之间的,包括60000元,适用个人所得税税率为30%;7、工资范围在60000-85000元之间的,包括85000元,适用个人所得税税率为35%;8、工资范围在85000元以上的,适用个人所得税税率为45%。

个人所得税怎么计算个人所得税是调整征税机关与自然人(居民、非居民人)之间在个人所得税的征纳与管理过程中所发生的社会关系的法律规范的总称。

20__年8月31日,修改个人所得税法的决定通过,起征点每月5000元。

个人所得税计算公式:纳税金额=(税前工资-5000元-三险一金-专项附加扣除)×适用税率-速算扣除数。

举例来说:A先生在北京工作,每月税前工资为1万元,正在租房住,同时需要赡养老人,那么他需要交纳多少元个税?我们可以将已知条件分别列出来,税前工资10000元,个税起征点5000元,10000×(8%+0.5%+2%+5%)=1550元,专项附加扣除住房租金可抵扣1200元,赡养老人可抵扣2000元。

纳税金额=(10000-5000-1550-1200-2000)×3%=7.5元。

总的来说,个人所得税的计算和税率有很大的关系,一般工资越高,税率就越高。

而个人所得税起征点5000元,是指工资低于5000元,不需要缴纳个人所得税,这对于低收入群体来说,是一个好消息。

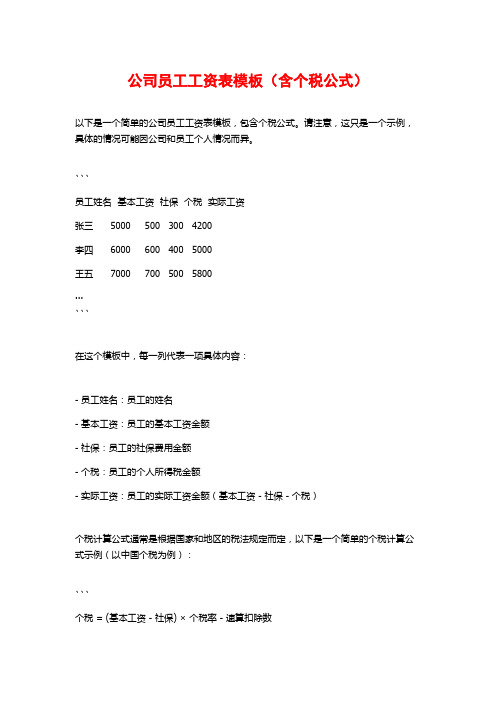

公司员工工资表模板(含个税公式)

公司员工工资表模板(含个税公式)

以下是一个简单的公司员工工资表模板,包含个税公式。

请注意,这只是一个示例,具体的情况可能因公司和员工个人情况而异。

```

员工姓名基本工资社保个税实际工资

张三 5000 500 300 4200

李四 6000 600 400 5000

王五 7000 700 500 5800

...

```

在这个模板中,每一列代表一项具体内容:

- 员工姓名:员工的姓名

- 基本工资:员工的基本工资金额

- 社保:员工的社保费用金额

- 个税:员工的个人所得税金额

- 实际工资:员工的实际工资金额(基本工资 - 社保 - 个税)

个税计算公式通常是根据国家和地区的税法规定而定,以下是一个简单的个税计算公式示例(以中国个税为例):

```

个税 = (基本工资 - 社保) ×个税率 - 速算扣除数

```

在中国,个税率根据收入水平分段计算,速算扣除数也根据收入水平不同而变化。

根

据具体情况要根据当地税法规定进行调整,下面是一个示例税率和速算扣除数表格:

```

应纳税所得额税率速算扣除数

0-3000 3% 0

3001-12000 10% 210

12001-25000 20% 1410

25001-35000 25% 2660

35001-55000 30% 4410

55001-80000 35% 7160

80000以上 45% 15160

```

以上是一个简单的公司员工工资表模板,可以根据实际情况进行调整和修改。

请注意,税法规定会有变化,所以确保在使用此模板之前仔细核对税法规定。

新税法个人所得税计算表格

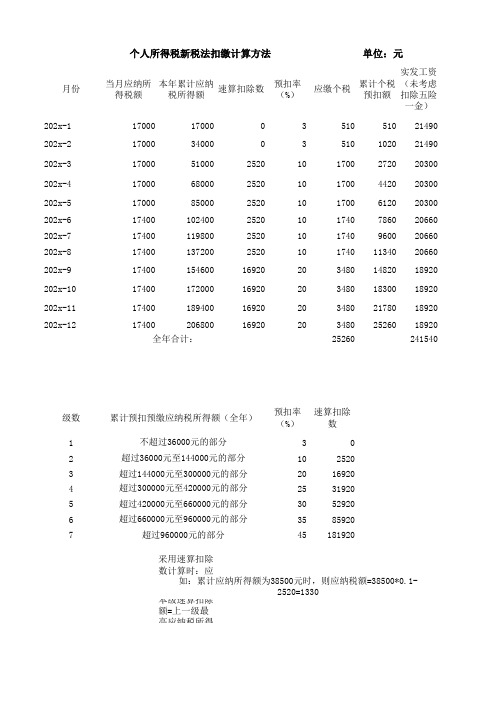

202x-117000170000351051021490202x-2170003400003510102021490202x-317000510002520101700272020300202x-417000680002520101700442020300202x-517000850002520101700612020300202x-6174001024002520101740786020660202x-7174001198002520101740960020660202x-81740013720025201017401134020660202x-917400154600169202034801482018920202x-1017400172000169202034801830018920202x-1117400189400169202034802178018920202x-121740020680016920203480252601892025260241540级数预扣率(%)速算扣除数130210252032016920425319205305292063585920745181920采用速算扣除数计算时:应本级速算扣除额=上一级最高应纳税所得超过420000元至660000元的部分超过660000元至960000元的部分超过960000元的部分如:累计应纳所得额为38500元时,则应纳税额=38500*0.1-2520=1330月份当月应纳所得税额本年累计应纳税所得额速算扣除数预扣率(%)应缴个税累计个税预扣额实发工资(未考虑扣除五险一金)累计预扣预缴应纳税所得额(全年)不超过36000元的部分超过36000元至144000元的部分超过144000元至300000元的部分超过300000元至420000元的部分 个人所得税新税法扣缴计算方法 单位:元全年合计:专项扣除五险一金子女教育学历教育职业资格大病医疗住房贷款22000500002200050000000002200050000220005000022000500002240050000224005000022400500002240050000224005000022400500002240050000266800累计税前年收入累计免税收入累计专项扣除累计专项附加扣除累计预扣预缴应纳税所得额预扣率(%)速算扣除数应纳税额264000600001200018000174000201692017880330000专项附加扣除采用速算法计算个人所得税时 单位:元税前工资免税收入(5000元/月)租房赡养老人0年终奖全月应纳税所得额预扣率(%)速算扣除数应纳税额800006666.66710210779010000833.333330300一次性单独计算方式奖金。

最新个税计算工资表模板!推荐收藏!

最新个税计算工资表模板!推荐收藏!对于新办法下的个税计算,估计让很多财务和薪酬HR们头都大了,今天小编就带给大家一个包含个税计算的工资表模板,小伙伴们可以依葫芦画瓢直接套用。

根据国家税务总局的公告,自2019年1月1日起由按月缴税改为预扣预缴。

年度预扣预缴税额与年度应纳税额不一致的,由居民个人于次年3月1日至6月30日向主管税务机关办理综合所得年度汇算清缴,税款多退少补。

具体计算规则为:本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除其中累计减除费用,按照5000元/月乘以纳税人当年截至本月在本单位的任职受雇月份数计算。

按照新规定,比较难处理的有两个问题:一是全年累计数的处理,小伙伴们都需要重新调整现有工资表表格的结构。

二是专项扣除的计算,里面包含有子女教育、继续教育、大病医疗、房贷利息、住房租金和赡养老人等多个项目,如果单位人员比较多,数据采集录入应该是个大工程。

接下来咱们就看看小编为大家准备的一个简化版的工资表模板,先看看1月份的工资表:工资表中的姓名、应发工资、三险一金数据,按照实际情况录入即可,当然,实际的工资表包含的项目还有很多,这里是一个简化版。

关于专项扣除的计算,可以参看今天第二条的解读。

这部分的数据采集录入比较繁琐,这里咱们模拟了一个对照表,A、B列分别是月份和姓名,相当于将每个月每个员工的专项扣除数据做了一个流水账。

实际操作时,右侧淡绿色部分的数据请据实录入。

D3的专项扣除公式为:=SUMIFS(专项扣除汇总表!I:I,专项扣除汇总表!A:A,1,专项扣除汇总表!B:B,A3)也就是计算专项扣除表中,符合1月份和指定姓名的专项扣除合计。

E3的合计扣除公式:=5000 C3 D3也就是5000免除额三险一金专项扣除。