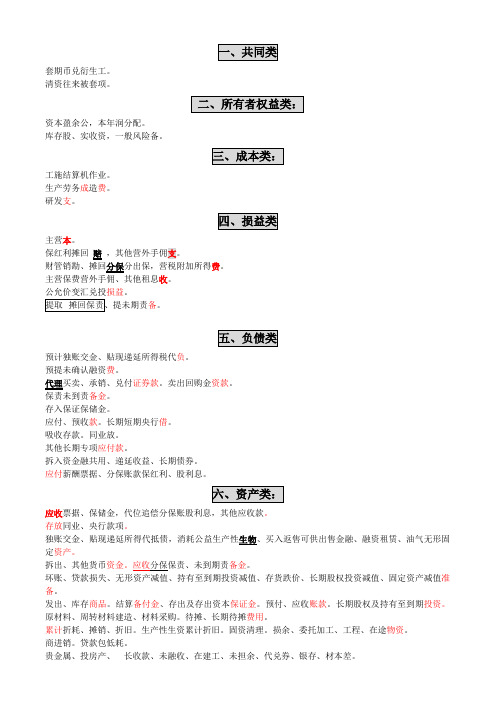

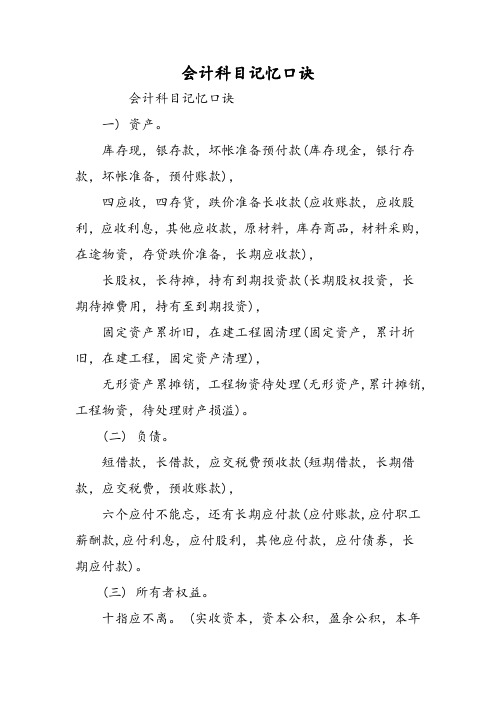

会计科目背诵口诀

会计科目口诀

套期币兑衍生工。

清资往来被套项。

资本盈余公,本年润分配。

库存股、实收资,一般风险备。

工施结算机作业。

生产劳务成造费。

研发支。

主营本。

保红利摊回赔,其他营外手佣支。

财管销勘、摊回分保分出保,营税附加所得费。

主营保费营外手佣、其他租息收。

公允价变汇兑投损益。

备。

预计独账交金、贴现递延所得税代负。

预提未确认融资费。

代理买卖、承销、兑付证券款。

卖出回购金资款。

保责未到责备金。

存入保证保储金。

应付、预收款。

长期短期央行借。

吸收存款。

同业放。

其他长期专项应付款。

拆入资金融共用、递延收益、长期债券。

应付薪酬票据、分保账款保红利、股利息。

应收票据、保储金,代位追偿分保账股利息,其他应收款。

存放同业、央行款项。

独账交金、贴现递延所得代抵债,消耗公益生产性生物、买入返售可供出售金融、融资租赁、油气无形固定资产。

拆出、其他货币资金。

应收分保保责、未到期责备金。

坏账、贷款损失、无形资产减值、持有至到期投资减值、存货跌价、长期股权投资减值、固定资产减值准备。

发出、库存商品。

结算备付金、存出及存出资本保证金。

预付、应收账款。

长期股权及持有至到期投资。

原材料、周转材料建造、材料采购。

待摊、长期待摊费用。

累计折耗、摊销、折旧。

生产性生资累计折旧。

固资清理。

损余、委托加工、工程、在途物资。

商进销。

贷款包低耗。

贵金属、投房产、长收款、未融收、在建工、未担余、代兑券、银存、材本差。

会计科目背诵口诀

会计科目背诵口诀

资产

库存现,银存款,坏帐准备预付款

(库存现金,银行存款,坏帐准备,预付账款)

四应收,四存货,跌价准备长收款

(应收账款,应收股利,应收利息,其他应收款,原材料,库存商品,材料采购,在途物资,存贷跌价准备,长期应收款)

长股权,长待摊,持有到期投资款

(长期股权投资,长期待摊费用,持有至到期投资)

固定资产累折旧,在建工程固清理

(固定资产,累计折旧,在建工程,固定资产清理)

无形资产累摊销,工程物资待处理

(无形资产,累计摊销,工程物资,待处理财产损溢)

负债

短借款,长借款,应交税费预收款

(短期借款,长期借款,应交税费,预收账款)

六个应付不能忘,还有长期应付款

(应付账款,应付职工薪酬款,应付利息,应付股利,其他应付款,应付债券,长期应付款)

所有者权益

十指应不离

(实收资本,资本公积,盈余公积,本年利润,利润分配)

成本类

生产制造劳务

(生产成本,制造费用,劳务成本)

损益类

四收入

(主营业务收入,其他业务收入,营业外收入,投资收益)

四支出

(主营业务支出,其他业务支出,营业外支出,营业税金及附加)

四费用

(销售费用,管理费用,财务费用,所得税费用)。

会计必背十大口诀

会计必背十大口诀会计是一门重要的经济学科,对于从事财务管理和审计工作的人来说,掌握会计知识是必不可少的。

在学习会计的过程中,我们经常需要记忆一些重要的口诀,以帮助我们更好地理解和记忆会计原则和规则。

下面是会计必背的十大口诀。

一、借贷记账法:借贷记账法是会计核算的基本方法。

根据借贷记账法,资产、费用、成本等借方为增加,负债、所有者权益、收入等贷方为增加。

二、资产=负债+所有者权益:这是会计的基本等式,也是会计报表的基础。

资产是企业拥有的资源,负债是企业欠他人的债务,所有者权益是企业所有者对资产的权益。

三、货币时间价值:货币的价值随着时间的推移而发生变化,所以在会计中要考虑货币时间价值的影响,即将未来的现金流量折现到现在的价值。

四、费用匹配原则:费用应当与相应的收入匹配,即在发生费用的同时应当确认相应的收入,以保持会计期间的收入和费用的匹配。

五、成本原则:在确认资产和费用时,应当以其获取或发生的成本作为基础。

成本包括购买资产的成本、制造产品的成本以及发生费用的成本。

六、收入确认原则:收入应当在实际取得或有权取得时确认,无论款项是否已经收到。

收入的确认应当与相应的费用匹配。

七、现金流量表:现金流量表是反映企业现金流入流出情况的重要财务报表,可以帮助我们了解企业的现金状况和经营活动。

八、准备金:准备金是企业为应对风险而提前准备的资金,可以用于弥补亏损、保障企业正常运营等。

九、固定资产折旧:固定资产折旧是将固定资产的成本分摊到其使用寿命内的每一个会计期间,以反映固定资产的价值消耗。

十、盈余公积:盈余公积是企业向所有者权益账户中转移盈余的一部分,用于弥补亏损、分配股利或增加资本等。

以上就是会计必背的十大口诀,通过记忆和理解这些口诀,我们可以更好地掌握会计原则和规则,提高自己的会计水平。

希望这些口诀对大家的学习有所帮助。

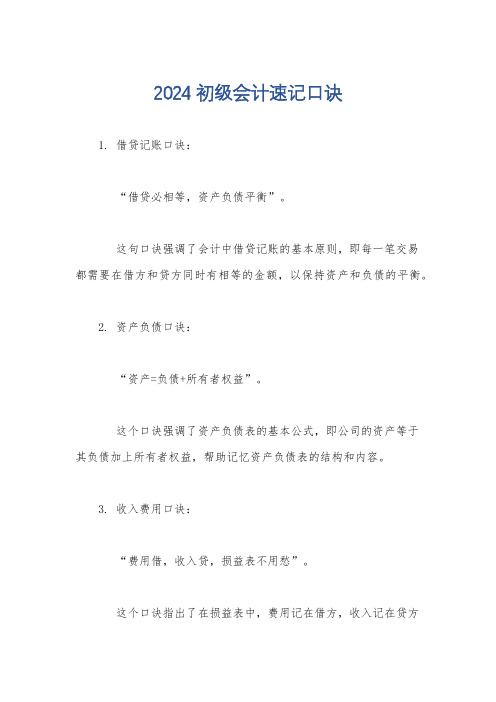

2024初级会计速记口诀

2024初级会计速记口诀

1. 借贷记账口诀:

“借贷必相等,资产负债平衡”。

这句口诀强调了会计中借贷记账的基本原则,即每一笔交易

都需要在借方和贷方同时有相等的金额,以保持资产和负债的平衡。

2. 资产负债口诀:

“资产=负债+所有者权益”。

这个口诀强调了资产负债表的基本公式,即公司的资产等于

其负债加上所有者权益,帮助记忆资产负债表的结构和内容。

3. 收入费用口诀:

“费用借,收入贷,损益表不用愁”。

这个口诀指出了在损益表中,费用记在借方,收入记在贷方

的记账规则,帮助记忆损益表的记账方法。

4. 会计等式口诀:

“资产增加借方记,负债权益借方减”。

这个口诀强调了会计等式中资产、负债和所有者权益的增减

对记账的影响,帮助理解会计等式的平衡原理。

以上是一些2024初级会计速记口诀的示例,希望对你有所帮助。

记住,口诀只是辅助记忆的工具,理解概念和原理才是学习会计最

重要的。

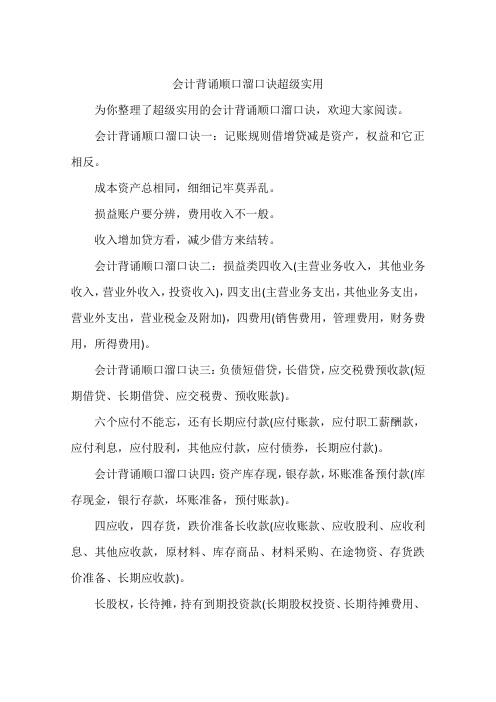

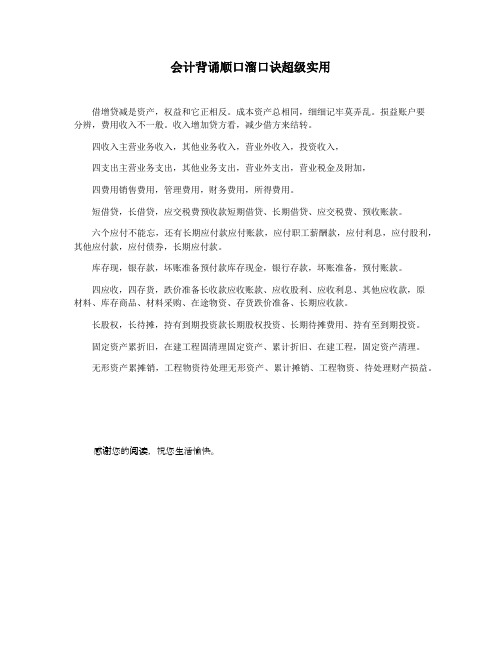

会计背诵顺口溜口诀超级实用

会计背诵顺口溜口诀超级实用

为你整理了超级实用的会计背诵顺口溜口诀,欢迎大家阅读。

会计背诵顺口溜口诀一:记账规则借增贷减是资产,权益和它正相反。

成本资产总相同,细细记牢莫弄乱。

损益账户要分辨,费用收入不一般。

收入增加贷方看,减少借方来结转。

会计背诵顺口溜口诀二:损益类四收入(主营业务收入,其他业务收入,营业外收入,投资收入),四支出(主营业务支出,其他业务支出,营业外支出,营业税金及附加),四费用(销售费用,管理费用,财务费用,所得费用)。

会计背诵顺口溜口诀三:负债短借贷,长借贷,应交税费预收款(短期借贷、长期借贷、应交税费、预收账款)。

六个应付不能忘,还有长期应付款(应付账款,应付职工薪酬款,应付利息,应付股利,其他应付款,应付债券,长期应付款)。

会计背诵顺口溜口诀四:资产库存现,银存款,坏账准备预付款(库存现金,银行存款,坏账准备,预付账款)。

四应收,四存货,跌价准备长收款(应收账款、应收股利、应收利息、其他应收款,原材料、库存商品、材料采购、在途物资、存货跌价准备、长期应收款)。

长股权,长待摊,持有到期投资款(长期股权投资、长期待摊费用、

持有至到期投资)。

固定资产累折旧,在建工程固清理(固定资产、累计折旧、在建工程,固定资产清理)。

无形资产累摊销,工程物资待处理(无形资产、累计摊销、工程物资、待处理财产损益)。

猜你喜欢:1.记八大菜系的顺口溜2.《三十六计》顺口溜3.56个民族最好背的顺口溜4.最牛逼的泡妞顺口溜5.小学生学拼音口诀儿歌顺口溜6.中国历代朝代背诵顺口溜7.口才训练顺口溜大全。

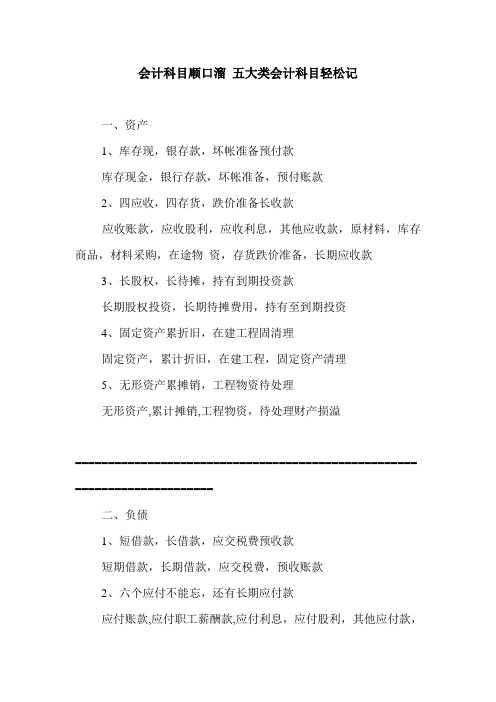

会计科目顺口溜 五大类会计科目轻松记

会计科目顺口溜五大类会计科目轻松记一、资产1、库存现,银存款,坏帐准备预付款库存现金,银行存款,坏帐准备,预付账款2、四应收,四存货,跌价准备长收款应收账款,应收股利,应收利息,其他应收款,原材料,库存商品,材料采购,在途物资,存货跌价准备,长期应收款3、长股权,长待摊,持有到期投资款长期股权投资,长期待摊费用,持有至到期投资4、固定资产累折旧,在建工程固清理固定资产,累计折旧,在建工程,固定资产清理5、无形资产累摊销,工程物资待处理无形资产,累计摊销,工程物资,待处理财产损溢==================================================== =====================二、负债1、短借款,长借款,应交税费预收款短期借款,长期借款,应交税费,预收账款2、六个应付不能忘,还有长期应付款应付账款,应付职工薪酬款,应付利息,应付股利,其他应付款,应付债券,长期应付款所有者权益==================================================== =====================三、所有者权益类1、十指应不离实收资本,资本公积,盈余公积,本年利润,利润分配==================================================== =====================四、成本类1、生产制造劳务生产成本,制造费用,劳务成本==================================================== =====================五、损益类1、四收入主营业务收入,其他业务收入,营业外收入,投资收益2、四支出主营业务成本,其他业务成本,营业外支出,营业税金及附加3、四费用销售费用,管理费用,财务费用,所得税费用有了这个会计科目的记忆顺口溜,常见的五大类会计科目也不在话下了呢,大家火速记起来哦~。

会计科目表背诵顺口溜

有一个把所有会计科目包含在内的背诵顺口溜:

一资产库存现,银存款,坏帐准备预付款(库存现金,银行存款,坏帐准备,预付账款),四应收,四存货,跌价准备长收款(应收账款,应收股利,应收利息,其他应收款,原材料,库存商品,材料采购,在途物资,存贷跌价准备,长期应收款),长股权,长待摊,持有到期投资款(长期股权投资,长期待摊费用,持有至到期投资),固定资产累折旧,在建工程固清理(固定资产,累计折旧,在建工程,固定资产清理),无形资产累摊销,工程物资待处理(无形资产,累计摊销,工程物资,待处理财产损溢)。

二负债短借款,长借款,应交税费预收款(短期借款,长期借款,应交税费,预收账款),六个应付不能忘,还有长期应付款(应付账款,应付职工薪酬款,应付利息,应付股利,其他应付款,应付债券,长期应付款)。

三所有者权益十指应不离。

(实收资本,资本公积,盈余公积,本年利润,利润分配)。

四成本类生产制造劳务。

(生产成本,制造费用,劳务成本)

五损益类四收入(主营业务收入,其他业务收入,营业外收入,投资收益),四支出(主营业务支出,其他业务支出,营业外支出,营业税金及附加),四费用(销售费用,管理费用,财务费用,所得税费用)。

常用会计科目表背诵口诀

常用会计科目表背诵口诀

1. 库存现金像个小金库,随时能掏来付付付。

2. 银行存款像个大钱柜,数字在里面睡睡睡。

3. 应收账款好似风筝线,放出去就盼钱钱钱。

4. 预付账款就像先买票,东西没来心焦焦焦。

5. 应收票据像张神奇票,到期就能把钱捞捞捞。

6. 其他应收款像个大杂烩,各种杂项往里堆堆堆。

7. 原材料就像魔法素材,能变产品美美美。

8. 库存商品像一群小士兵,等待出售雄赳赳赳。

9. 固定资产像个老黄牛,多年服役慢悠悠悠。

10. 累计折旧像岁月的刻刀,慢慢削减牛牛牛。

11. 在建工程像个未完工的城堡,完工就成宝好好好。

12. 无形资产像个神秘宝藏,看不见但价值高高高。

13. 短期借款像个及时雨,缺钱就借来救救救。

14. 应付账款像个小债主,欠着钱还得悠悠悠。

15. 预收账款像先收钱的口袋,东西还得给快快快。

16. 应付职工薪酬像员工的小期待,发钱才能乐歪歪歪。

17. 应交税费像交给国家的份子钱,必须交齐不敢拖拖拖。

18. 实收资本像企业的起家本,根基打牢稳稳稳。

会计科目快速记忆 会计分录全收藏

会计科目快速记忆顺口溜第一种记忆方式一资产库存现,银存款,坏帐准备预付款。

(库存现金,银行存款,坏帐准备,预付账款)四应收,四存货,跌价准备长收款。

(应收账款,应收股利,应收利息,其他应收款,原材料,库存商品,材料采购,在途物资,存贷跌价准备长期应收款)长股权,长待摊,持有到期投资款。

(长期股权投资,长期待摊费用,持有至到期投资)固定资产累折旧,在建工程固清理。

(固定资产,累计折旧,在建工程,固定资产清理)无形资产累摊销,工程物资待处理。

(无形资产,累计摊销,工程物资,待处理财产损溢)二负债短借款,长借款。

应交税费预收款(短期借款,长期借款,应交税费,预收账款)六个应付不能忘,还有长期应付款。

(应付账款,应付职工薪酬款,应付利息,应付股利,其他应付款,应付债券,长期应付款)三所有者权益十指应不离(实收资本,资本公积,盈余公积,本年利润,利润分配)四成本类生产制造劳务(生产成本,制造费用,劳务成本)五损益类四收入(主营业务收入,其他业务收入,营业外收入,投资收益)四支出(主营业务支出,其他业务支出,营业外支出,营业税金及附加)四费用(销售费用,管理费用,财务费用,所得税费用)对于CPA考试来说,《会计》是六科之首,最基础也是最难的一科目,我们说过“《会计》过了,CPA成功一半”,就是这个原因。

那么怎么学习《会计》?弄清楚“借贷记账法”原理,搞懂会计分录事关重要!其次,对于财会人的实际工作而言,会计分录是会计的基本功,大部分的会计人从事会计工作都是从这门基本功练起的,不少新人大概都会从背会计分录开始!外购固定资产的初始计量自营方定资产购入不需要安装的固定资产(动产)借:固定资产应交税费一应交増值税(进项祝额)贷:银行存款等购入需要安装等的固定资产(动产)通过"在建工程"科目核算借:匝工程应交税费一应交壇值税(进项税额)贷:银行存款、应付职工薪酬等借:固定资产贷:在建工程购入工程物资动产:借:工程物资应交税费——应交増值税(进项税额)贷:银行存款等不动产:借:工程物资应交税费应交增值税(进项税额)——待抵扣进项税额贷:银行存款等领用工程物资借:在建工程贷:工程物资领用材料(S:在建工程贷:原材料领用产品(□:确工程贷:库存商品工程应负担的职工薪酬借:在建工程贷:应付职工薪酬辅肋生产部门的劳务借:匝工程贷:制造费用。

会计科目表背诵顺口溜

会计科目表背诵顺口溜

资产负债共动态,科目表列不分先后。

固定资产始往后,待摊费用居其右。

库存现金往后安排,预付账款不容埋藏。

应收账款近乎处置,预收账款排最后。

长期投资我来阐述,流动投资旁出现。

短期投资就在末尾,不要搞错顺序调。

长期借款我先标记,负债递增别忽视。

应付账款排右侧,预收账款跟其并列。

应付利息就别犹豫,应付股利位置突出。

所有者权益来进入,资本居首其余减。

营业收入在下方,一切费用排后面。

营业外收入最后定,费用级别不容忽视。

税前净利笑出声,急速增长我来证明。

所得税中间展示,最终净利结局定。

净利分配别忘记,留存利润不能忽视。

会计科目分类口诀记忆

会计科目分类口诀记忆

1. 资产类科目别犯愁,就像你的宝贝要藏留。

比如说你买了台超酷的电脑,那它不就是你的资产嘛,得记到资产类科目里呀!

2. 负债类科目要记清,欠人家的可不能忘。

就好比你找朋友借了钱,这就是你的负债呀,得在负债类科目中体现呢!

3. 所有者权益不迷糊,这可是你真正拥有的哟。

就像你的小金库,里面的钱都是你的,这就是所有者权益呀,得搞清楚哦!

4. 收入类科目哈哈哈,就像收到红包乐开花。

比如你努力工作得到了奖金,这就是收入呀,得记到收入类科目里呢!

5. 费用类科目很重要,花出去的可得心里有数。

就像你每天吃饭花的钱,那就是你的费用,要归到费用类科目里呀!

6. 利润类科目得关注,到底赚了多少心里苦。

就跟你做个小生意,算算最后是赚是赔,这就是利润类科目要干的事儿呀!

我的观点结论就是:通过这些口诀,能让大家更轻松有趣地记住会计科目分类,是不是很实用呀!。

会计口诀顺口溜大全

会计口诀顺口溜大全

会计口诀顺口溜是一种记忆会计知识的方法,通过顺口溜的形式可以更容易记住会计原则和规定。

以下是一些常见的会计口诀顺口溜:

1. 借贷必相等,资产=负债+所有者权益。

这个口诀强调了会计的基本平衡原则,即资产的总额必须等于负债和所有者权益的总额。

2. 借贷记账要对称,借增贷减不容忘。

这个口诀强调了记账时借方和贷方金额要平衡,借方增加,贷方减少。

3. 借贷记账有规律,借在左边,贷在右。

这个口诀强调了记账时借方在左边,贷方在右边的规律。

4. 收入借,费用贷,资产负债要平衡。

这个口诀强调了收入记入借方,费用记入贷方,同时强调了资产和负债的平衡关系。

5. 资产负债利润表,借在左边,贷在右。

这个口诀强调了资产负债表和利润表中记账时借方在左边,贷方在右边的规律。

以上是一些常见的会计口诀顺口溜,通过这些口诀可以更轻松地记忆和理解会计知识。

希望这些口诀对你有所帮助。

会计背诵顺口溜口诀超级实用

会计背诵顺口溜口诀超级实用

借增贷减是资产,权益和它正相反。

成本资产总相同,细细记牢莫弄乱。

损益账户要

分辨,费用收入不一般。

收入增加贷方看,减少借方来结转。

四收入主营业务收入,其他业务收入,营业外收入,投资收入,

四支出主营业务支出,其他业务支出,营业外支出,营业税金及附加,

四费用销售费用,管理费用,财务费用,所得费用。

短借贷,长借贷,应交税费预收款短期借贷、长期借贷、应交税费、预收账款。

六个应付不能忘,还有长期应付款应付账款,应付职工薪酬款,应付利息,应付股利,其他应付款,应付债券,长期应付款。

库存现,银存款,坏账准备预付款库存现金,银行存款,坏账准备,预付账款。

四应收,四存货,跌价准备长收款应收账款、应收股利、应收利息、其他应收款,原

材料、库存商品、材料采购、在途物资、存货跌价准备、长期应收款。

长股权,长待摊,持有到期投资款长期股权投资、长期待摊费用、持有至到期投资。

固定资产累折旧,在建工程固清理固定资产、累计折旧、在建工程,固定资产清理。

无形资产累摊销,工程物资待处理无形资产、累计摊销、工程物资、待处理财产损益。

感谢您的阅读,祝您生活愉快。

会计科目顺口溜 五大类会计科目轻松记【会计实务精选文档首发】

会计实务优秀获奖文档首发!会计科目顺口溜五大类会计科目轻松记【会计实务精选文档首

发】

一、资产

1、库存现,银存款,坏帐准备预付款

库存现金,银行存款,坏帐准备,预付账款

2、四应收,四存货,跌价准备长收款

应收账款,应收股利,应收利息,其他应收款,原材料,库存商品,材料采购,在途物资,存货跌价准备,长期应收款

3、长股权,长待摊,持有到期投资款

长期股权投资,长期待摊费用,持有至到期投资

4、固定资产累折旧,在建工程固清理

固定资产,累计折旧,在建工程,固定资产清理

5、无形资产累摊销,工程物资待处理

无形资产,累计摊销,工程物资,待处理财产损溢

=============================================================== ==========

二、负债

1、短借款,长借款,应交税费预收款

短期借款,长期借款,应交税费,预收账款

2、六个应付不能忘,还有长期应付款

应付账款,应付职工薪酬款,应付利息,应付股利,其他应付款,应付债券,长期应付款。

会计科目背诵顺口溜

会计科目背诵顺口溜

Company Document number:WUUT-WUUY-WBBGB-BWYTT-1982GT

(一)资产

库存现,银存款,坏帐准备预付款(库存现金,银行存款,坏帐准备,预付账款)

五应收,三存货(应收票据,应收账款、应收股利,应收利息,其他应收款,在途物资、原材料、库存商品)

长股权,长待摊,持有到期投资款(长期股权投资,长期待摊费用,持有至到期投资)

固定资产累折旧,在建工程固清理(固定资产,累计折旧,在建工程,固定资产清理)

无形资产累摊销,工程物资待处理(无形资产,累计摊销,工程物资,待处理财产损溢)

资金资产属资产类(其他货币资金交易性金融资产)

(二)负债

短借款,长借款,应交税费预收款(短期借款,长期借款,应交税费,预收账款)

九个应付不能忘,还有长期应付款(应付票据、应付账款、应付职工薪酬、应付利息、应付股利、其他应付款、应付债券、长期应付款、专项应付款)

两个负债不能忘(预计负债、预计所得税负债)

(三)所有者权益

十指应不离(实收资本,资本公积,盈余公积,本年利润,利润分配)

(四)成本类

生产制造劳务(生产成本,制造费用,劳务成本)

(五)损益类

四收入 (主营业务收入,其他业务收入,营业外收入,投资收益)

四支出 (主营业务支出,其他业务支出,营业外支出,营业税金及附加)

四费用(销售费用,管理费用,财务费用,所得税费用)

两损益一损失(公允价值变动损益、以前年度损益调整、资产减值损失)。

会计科目记忆口诀范文文稿

会计科目记忆口诀会计科目记忆口诀一) 资产。

库存现,银存款,坏帐准备预付款(库存现金,银行存款,坏帐准备,预付账款),四应收,四存货,跌价准备长收款(应收账款,应收股利,应收利息,其他应收款,原材料,库存商品,材料采购,在途物资,存贷跌价准备,长期应收款),长股权,长待摊,持有到期投资款(长期股权投资,长期待摊费用,持有至到期投资),固定资产累折旧,在建工程固清理(固定资产,累计折旧,在建工程,固定资产清理),无形资产累摊销,工程物资待处理(无形资产,累计摊销,工程物资,待处理财产损溢)。

(二) 负债。

短借款,长借款,应交税费预收款(短期借款,长期借款,应交税费,预收账款),六个应付不能忘,还有长期应付款(应付账款,应付职工薪酬款,应付利息,应付股利,其他应付款,应付债券,长期应付款)。

(三) 所有者权益。

十指应不离。

(实收资本,资本公积,盈余公积,本年利润,利润分配)。

(四) 成本类。

生产制造劳务。

(生产成本,制造费用,劳务成本)(五) 损益类。

四收入 (主营业务收入,其他业务收入,营业外收入,投资收益),四支出 (主营业务支出,其他业务支出,营业外支出,营业税金及附加),四费用 (销售费用,管理费用,财务费用,所得税费用)。

会计科目记忆技巧理解账户记账规则借增贷减是资产,权益和它正相反。

成本资产总相同,细细记牢莫弄乱。

损益账户要分辨,费用收入不一般。

收入增加贷方看,减少借方来结转。

解释:我们一般把账户区分为资产、负债、所有者权益、成本、损益五大类。

资产、成本类账户一般都是借方登记增加,贷方登记减少;负债、所有者权益账户(二者合并称为权益)一般都是借方登记减少,贷方登记增加;损益类账户则需要区分是费用类还是收入类去分别登记,收入与费用之间的登记也是相反的。

七种基本核算方法会计核算方法七,设置科目属第一。

复式记账最神秘,填审凭证不容易。

登记账簿要仔细,成本核算讲效益。

财产清查对账实,编制报表工作齐。

会计背诵顺口溜口诀超级实用

会计背诵顺口溜口诀超级实用会计背诵顺口溜口诀是帮助会计人员快速记忆会计知识和理论的简洁方法。

以下是一些实用的会计背诵顺口溜口诀,希望能对您有所帮助。

一、资产负债表的记忆口诀“资负变化,资增贷长,负变动负;所有者权益,贷增记增,借减记减,变动后差。

”这个口诀可以用来记忆资产负债表中的资产、负债和所有者权益三个部分的增减变动。

具体解释如下:资增贷长:当资产增加时,我们通常会将其记录在借方,而当负债或所有者权益增加时,我们通常会将其记录在贷方。

因此,当我们记忆资产负债表中的资产部分时,可以将其分为两部分:借增(资产增加)和贷长(负债或所有者权益增加)。

负变动负:当负债减少时,我们通常会将其记录在借方,而当资产或所有者权益减少时,我们通常会将其记录在贷方。

因此,当我们记忆资产负债表中的负债部分时,可以将其分为两部分:借变(负债减少)和贷动(资产或所有者权益减少)。

所有者权益,贷增记增,借减记减,变动后差:当所有者权益增加时,我们通常会将其记录在贷方;当所有者权益减少时,我们通常会将其记录在借方。

因此,当我们记忆资产负债表中的所有者权益部分时,可以将其分为两部分:贷增(所有者权益增加)和借减(所有者权益减少)。

二、借贷记账法的记忆口诀“有借必有贷,借贷必相等。

”这个口诀是用来记忆借贷记账法的基本原则的。

在借贷记账法中,每一笔交易都必须同时记录借方和贷方,并且借方总额必须等于贷方总额。

这个原则可以帮助我们避免出现错误或遗漏。

三、会计科目的记忆口诀“资产类:库存现,银存产,应交税费流用;成本类:固定折销,制造费用分明细;费用类:管理费用粮运费,销售费用宣广告;负债类:借款长还欠税费,短期借款留意息。

”这个口诀可以帮助我们快速记忆会计科目中的资产、成本、费用和负债类科目。

具体解释如下:库存现:库存现金和存货是两个常见的资产类科目。

银存产:银行存款和固定资产是两个常见的资产类科目。

应交税费流用:“应交税费”是一个负债类科目,用来记录企业应交未交的税费;“流动资产”是一个资产类科目,用来记录企业的货币资金、存货和其他流动资产。

会计顺口溜大全

会计顺口溜大全以下是会计顺口溜大全:1.“借增贷减是资产,权益和它正相反。

成本费用就加大,收入减少非财产。

”这句话说明了资产、权益和成本费用的增减方向。

2.“坏账准备要记牢,一般备抵法要好。

应收款项五五开,信用期限别太长。

”这句话说明了坏账准备的记法和应收款项的处理。

3.“存货跌价防减值,计提减值不能忘。

实际发生才转回,资产已到报废期。

”这句话说明了存货跌价准备的计提和转回。

4.“三男三女去开车,消费税和增值税要分别。

可抵扣的三个不同税率,今日好运气出门拾废品。

”这句话说明了消费税和增值税的区别以及可抵扣税率的计算。

5.“借长贷短是负债,债权和它正相投。

”这句话说明了负债的记账方向。

6.“实收资本,资本公积,盈余公积,本年利润,利润分配。

”这句话说明了所有者权益的科目。

7.“固定资产累折旧,在建工程固清理。

”这句话说明了固定资产和在建工程的处理方式。

8.“无形资产累摊销,工程物资待处理。

”这句话说明了无形资产和工程物资的处理方式。

9.“坏账准备预付款,库存现金银行存款。

”这句话说明了坏账准备和预付款项的处理方式。

10.“借入长期借款和应交税费预收款。

”这句话说明了长期借款和应交税费的处理方式。

11.“六个应付不能忘,还有长期应付款。

”这句话说明了应付账款和其他应付账款的处理方式。

12.“生产成本,制造费用,劳务成本记清楚。

”这句话说明了生产成本、制造费用和劳务成本的处理方式。

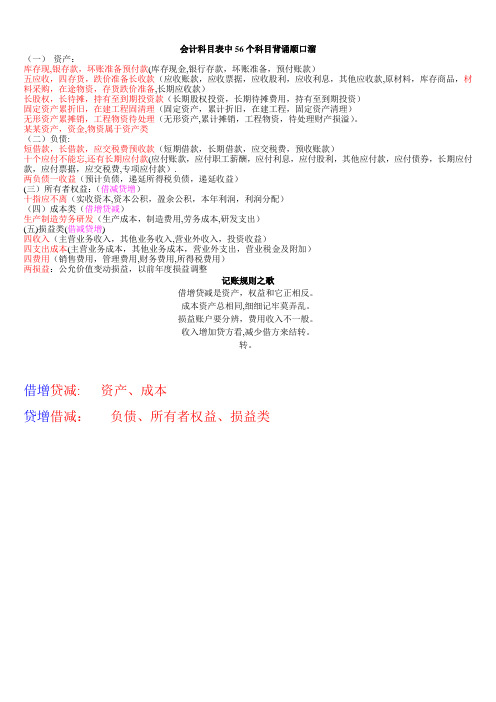

会计科目背诵顺口溜93812【范本模板】

会计科目表中56个科目背诵顺口溜(一)资产:库存现,银存款,坏账准备预付款(库存现金,银行存款,坏账准备,预付账款)五应收,四存货,跌价准备长收款(应收账款,应收票据,应收股利,应收利息,其他应收款,原材料,库存商品,材料采购,在途物资,存货跌价准备,长期应收款)长股权,长待摊,持有至到期投资款(长期股权投资,长期待摊费用,持有至到期投资)固定资产累折旧,在建工程固清理(固定资产,累计折旧,在建工程,固定资产清理)无形资产累摊销,工程物资待处理(无形资产,累计摊销,工程物资,待处理财产损溢)。

某某资产,资金,物资属于资产类(二)负债:短借款,长借款,应交税费预收款(短期借款,长期借款,应交税费,预收账款)十个应付不能忘,还有长期应付款(应付账款,应付职工薪酬,应付利息,应付股利,其他应付款,应付债券,长期应付款,应付票据,应交税费,专项应付款).两负债一收益(预计负债,递延所得税负债,递延收益)(三)所有者权益:(借减贷增)十指应不离(实收资本,资本公积,盈余公积,本年利润,利润分配)(四)成本类(借增贷减)生产制造劳务研发(生产成本,制造费用,劳务成本,研发支出)(五)损益类(借减贷增)四收入(主营业务收入,其他业务收入,营业外收入,投资收益)四支出成本(主营业务成本,其他业务成本,营业外支出,营业税金及附加)四费用(销售费用,管理费用,财务费用,所得税费用)两损益:公允价值变动损益,以前年度损益调整记账规则之歌借增贷减是资产,权益和它正相反。

成本资产总相同,细细记牢莫弄乱。

损益账户要分辨,费用收入不一般。

收入增加贷方看,减少借方来结转。

转。

借增贷减: 资产、成本贷增借减:负债、所有者权益、损益类。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

会计科目背诵口诀

多杂且非常容易混淆的会计科目,是否也曾让你无比头疼?教你一段顺口溜,保你记忆效率翻翻!

会计科目:

一、资产

库存现,银存款,坏帐准备预付款(库存现金,银行存款,坏帐准备,预付账款),

四应收,四存货,跌价准备长收款(应收账款,应收股利,应收利息,其他应收款,原材料,库存商品,材料采购,在途物资,存贷跌价准备,长期应收款)

长股权,长待摊,持有到期投资款(长期股权投资,长期待摊费用,持有至到期投资),

固定资产累折旧,在建工程固清理(固定资产,累计折旧,在建工程,固定资产清理),

无形资产累摊销,工程物资待处理(无形资产,累计摊销,工程物资,待处理财产损溢)。

二、负债

短借款,长借款,应交税费预收款(短期借款,长期借款,应交税费,预收账款),

六个应付不能忘,还有长期应付款(应付账款,应付职工薪酬款,应付利息,应付股利,其他应付款,应付债券,长期应付款)。

三、所有者权益

十指应不离。

(实收资本,资本公积,盈余公积,本年利润,利润分配)。

四、成本类

生产制造劳务。

(生产成本,制造费用,劳务成本)

五、损益类

四收入(主营业务收入,其他业务收入,营业外收入,投资收益),四支出(主营业务支出,其他业务支出,营业外支出,营业税金及附加),

四费用(销售费用,管理费用,财务费用,所得税费用)。