会计科目记忆顺口溜

会计背诵顺口溜口诀超级实用

会计背诵顺口溜口诀超级实用

为你整理了超级实用的会计背诵顺口溜口诀,欢迎大家阅读。

会计背诵顺口溜口诀一:记账规则借增贷减是资产,权益和它正相反。

成本资产总相同,细细记牢莫弄乱。

损益账户要分辨,费用收入不一般。

收入增加贷方看,减少借方来结转。

会计背诵顺口溜口诀二:损益类四收入(主营业务收入,其他业务收入,营业外收入,投资收入),四支出(主营业务支出,其他业务支出,营业外支出,营业税金及附加),四费用(销售费用,管理费用,财务费用,所得费用)。

会计背诵顺口溜口诀三:负债短借贷,长借贷,应交税费预收款(短期借贷、长期借贷、应交税费、预收账款)。

六个应付不能忘,还有长期应付款(应付账款,应付职工薪酬款,应付利息,应付股利,其他应付款,应付债券,长期应付款)。

会计背诵顺口溜口诀四:资产库存现,银存款,坏账准备预付款(库存现金,银行存款,坏账准备,预付账款)。

四应收,四存货,跌价准备长收款(应收账款、应收股利、应收利息、其他应收款,原材料、库存商品、材料采购、在途物资、存货跌价准备、长期应收款)。

长股权,长待摊,持有到期投资款(长期股权投资、长期待摊费用、

持有至到期投资)。

固定资产累折旧,在建工程固清理(固定资产、累计折旧、在建工程,固定资产清理)。

无形资产累摊销,工程物资待处理(无形资产、累计摊销、工程物资、待处理财产损益)。

猜你喜欢:1.记八大菜系的顺口溜2.《三十六计》顺口溜3.56个民族最好背的顺口溜4.最牛逼的泡妞顺口溜5.小学生学拼音口诀儿歌顺口溜6.中国历代朝代背诵顺口溜7.口才训练顺口溜大全。

会计科目顺口溜,五大类会计科目轻松记_会计学堂

一、资产1、库存现,银存款,坏帐准备预付款库存现金,银行存款,坏帐准备,预付账款2、四应收,四存货,跌价准备长收款应收账款,应收股利,应收利息,其他应收款,原材料,库存商品,材料采购,在途物资,存货跌价准备,长期应收款3、长股权,长待摊,持有到期投资款长期股权投资,长期待摊费用,持有至到期投资4、固定资产累折旧,在建工程固清理固定资产,累计折旧,在建工程,固定资产清理5、无形资产累摊销,工程物资待处理无形资产,累计摊销,工程物资,待处理财产损溢============================================== ===========================二、负债1、短借款,长借款,应交税费预收款短期借款,长期借款,应交税费,预收账款2、六个应付不能忘,还有长期应付款应付账款,应付职工薪酬款,应付利息,应付股利,其他应付款,应付债券,长期应付款所有者权益============================================== ===========================三、所有者权益类1、十指应不离实收资本,资本公积,盈余公积,本年利润,利润分配============================================== ===========================四、成本类1、生产制造劳务生产成本,制造费用,劳务成本============================================== ===========================五、损益类1、四收入主营业务收入,其他业务收入,营业外收入,投资收益2、四支出主营业务成本,其他业务成本,营业外支出,营业税金及附加3、四费用销售费用,管理费用,财务费用,所得税费用有了这个会计科目的记忆顺口溜,常见的五大类会计科目也不在话下了呢,大家火速记起来哦~。

会计科目顺口溜 五大类会计科目轻松记

会计科目顺口溜五大类会计科目轻松记一、资产1、库存现,银存款,坏帐准备预付款库存现金,银行存款,坏帐准备,预付账款2、四应收,四存货,跌价准备长收款应收账款,应收股利,应收利息,其他应收款,原材料,库存商品,材料采购,在途物资,存货跌价准备,长期应收款3、长股权,长待摊,持有到期投资款长期股权投资,长期待摊费用,持有至到期投资4、固定资产累折旧,在建工程固清理固定资产,累计折旧,在建工程,固定资产清理5、无形资产累摊销,工程物资待处理无形资产,累计摊销,工程物资,待处理财产损溢==================================================== =====================二、负债1、短借款,长借款,应交税费预收款短期借款,长期借款,应交税费,预收账款2、六个应付不能忘,还有长期应付款应付账款,应付职工薪酬款,应付利息,应付股利,其他应付款,应付债券,长期应付款所有者权益==================================================== =====================三、所有者权益类1、十指应不离实收资本,资本公积,盈余公积,本年利润,利润分配==================================================== =====================四、成本类1、生产制造劳务生产成本,制造费用,劳务成本==================================================== =====================五、损益类1、四收入主营业务收入,其他业务收入,营业外收入,投资收益2、四支出主营业务成本,其他业务成本,营业外支出,营业税金及附加3、四费用销售费用,管理费用,财务费用,所得税费用有了这个会计科目的记忆顺口溜,常见的五大类会计科目也不在话下了呢,大家火速记起来哦~。

会计科目表背诵顺口溜

有一个把所有会计科目包含在内的背诵顺口溜:

一资产库存现,银存款,坏帐准备预付款(库存现金,银行存款,坏帐准备,预付账款),四应收,四存货,跌价准备长收款(应收账款,应收股利,应收利息,其他应收款,原材料,库存商品,材料采购,在途物资,存贷跌价准备,长期应收款),长股权,长待摊,持有到期投资款(长期股权投资,长期待摊费用,持有至到期投资),固定资产累折旧,在建工程固清理(固定资产,累计折旧,在建工程,固定资产清理),无形资产累摊销,工程物资待处理(无形资产,累计摊销,工程物资,待处理财产损溢)。

二负债短借款,长借款,应交税费预收款(短期借款,长期借款,应交税费,预收账款),六个应付不能忘,还有长期应付款(应付账款,应付职工薪酬款,应付利息,应付股利,其他应付款,应付债券,长期应付款)。

三所有者权益十指应不离。

(实收资本,资本公积,盈余公积,本年利润,利润分配)。

四成本类生产制造劳务。

(生产成本,制造费用,劳务成本)

五损益类四收入(主营业务收入,其他业务收入,营业外收入,投资收益),四支出(主营业务支出,其他业务支出,营业外支出,营业税金及附加),四费用(销售费用,管理费用,财务费用,所得税费用)。

常用会计科目表背诵口诀

常用会计科目表背诵口诀

1. 库存现金像个小金库,随时能掏来付付付。

2. 银行存款像个大钱柜,数字在里面睡睡睡。

3. 应收账款好似风筝线,放出去就盼钱钱钱。

4. 预付账款就像先买票,东西没来心焦焦焦。

5. 应收票据像张神奇票,到期就能把钱捞捞捞。

6. 其他应收款像个大杂烩,各种杂项往里堆堆堆。

7. 原材料就像魔法素材,能变产品美美美。

8. 库存商品像一群小士兵,等待出售雄赳赳赳。

9. 固定资产像个老黄牛,多年服役慢悠悠悠。

10. 累计折旧像岁月的刻刀,慢慢削减牛牛牛。

11. 在建工程像个未完工的城堡,完工就成宝好好好。

12. 无形资产像个神秘宝藏,看不见但价值高高高。

13. 短期借款像个及时雨,缺钱就借来救救救。

14. 应付账款像个小债主,欠着钱还得悠悠悠。

15. 预收账款像先收钱的口袋,东西还得给快快快。

16. 应付职工薪酬像员工的小期待,发钱才能乐歪歪歪。

17. 应交税费像交给国家的份子钱,必须交齐不敢拖拖拖。

18. 实收资本像企业的起家本,根基打牢稳稳稳。

(完整版)会计科目记忆方法

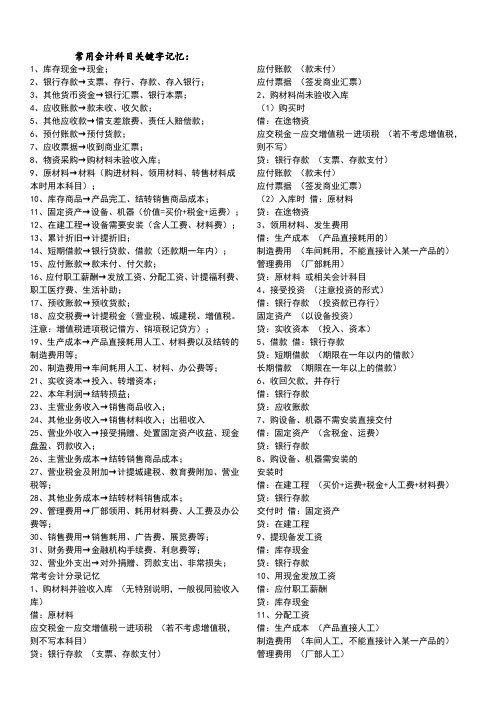

常用会计科目关键字记忆:1、库存现金→现金;2、银行存款→支票、存行、存款、存入银行;3、其他货币资金→银行汇票、银行本票;4、应收账款→款未收、收欠款;5、其他应收款→借支差旅费、责任人赔偿款;6、预付账款→预付货款;7、应收票据→收到商业汇票;8、物资采购→购材料未验收入库;9、原材料→材料(购进材料、领用材料、转售材料成本时用本科目);10、库存商品→产品完工、结转销售商品成本;11、固定资产→设备、机器(价值=买价+税金+运费);12、在建工程→设备需要安装(含人工费、材料费);13、累计折旧→计提折旧;14、短期借款→银行贷款、借款(还款期一年内);15、应付账款→款未付、付欠款;16、应付职工薪酬→发放工资、分配工资、计提福利费、职工医疗费、生活补助;17、预收账款→预收货款;18、应交税费→计提税金(营业税、城建税、增值税。

注意:增值税进项税记借方、销项税记贷方);19、生产成本→产品直接耗用人工、材料费以及结转的制造费用等;20、制造费用→车间耗用人工、材料、办公费等;21、实收资本→投入、转增资本;22、本年利润→结转损益;23、主营业务收入→销售商品收入;24、其他业务收入→销售材料收入;出租收入25、营业外收入→接受捐赠、处置固定资产收益、现金盘盈、罚款收入;26、主营业务成本→结转销售商品成本;27、营业税金及附加→计提城建税、教育费附加、营业税等;28、其他业务成本→结转材料销售成本;29、管理费用→厂部领用、耗用材料费、人工费及办公费等;30、销售费用→销售耗用、广告费、展览费等;31、财务费用→金融机构手续费、利息费等;32、营业外支出→对外捐赠、罚款支出、非常损失;常考会计分录记忆1、购材料并验收入库(无特别说明,一般视同验收入库)借:原材料应交税金-应交增值税-进项税(若不考虑增值税,则不写本科目)应付账款(款未付)应付票据(签发商业汇票)2、购材料尚未验收入库(1)购买时借:在途物资应交税金-应交增值税-进项税(若不考虑增值税,则不写)贷:银行存款(支票、存款支付)应付账款(款未付)应付票据(签发商业汇票)(2)入库时借:原材料贷:在途物资3、领用材料、发生费用借:生产成本(产品直接耗用的)制造费用(车间耗用,不能直接计入某一产品的)管理费用(厂部耗用)贷:原材料或相关会计科目4、接受投资(注意投资的形式)借:银行存款(投资款已存行)固定资产(以设备投资)贷:实收资本(投入、资本)5、借款借:银行存款贷:短期借款(期限在一年以内的借款)长期借款(期限在一年以上的借款)6、收回欠款,并存行借:银行存款贷:应收账款7、购设备、机器不需安装直接交付借:固定资产(含税金、运费)贷:银行存款8、购设备、机器需安装的安装时借:在建工程(买价+运费+税金+人工费+材料费)贷:银行存款交付时借:固定资产贷:在建工程9、提现备发工资借:库存现金贷:银行存款10、用现金发放工资借:应付职工薪酬贷:库存现金11、分配工资借:生产成本(产品直接人工)制造费用(车间人工,不能直接计入某一产品的)贷:应付职工薪酬12、发放困难补助、职工医药费等福利借:应付职工薪酬贷:库存现金(现金支付)银行存款(支票、存款支付)13、结转制造费用(注意制造费用分配比率的计算)借:生产成本贷:制造费用14、生产产品完工并验收入库借:库存商品贷:生产成本15、销售商品(注意存款收否及是否考虑增值税)借:银行存款(款已存行)应收账款(款未收,货款和代垫运费等)应收票据(收到商业汇票)贷:主营业务收入(销售商品款)应交税费-应交增值税-销项税(不考虑税的不作本科目)注意:一般情况下都不考虑税金问题。

会计科目表背诵顺口溜

会计科目表背诵顺口溜

资产负债共动态,科目表列不分先后。

固定资产始往后,待摊费用居其右。

库存现金往后安排,预付账款不容埋藏。

应收账款近乎处置,预收账款排最后。

长期投资我来阐述,流动投资旁出现。

短期投资就在末尾,不要搞错顺序调。

长期借款我先标记,负债递增别忽视。

应付账款排右侧,预收账款跟其并列。

应付利息就别犹豫,应付股利位置突出。

所有者权益来进入,资本居首其余减。

营业收入在下方,一切费用排后面。

营业外收入最后定,费用级别不容忽视。

税前净利笑出声,急速增长我来证明。

所得税中间展示,最终净利结局定。

净利分配别忘记,留存利润不能忽视。

会计科目分类口诀记忆

会计科目分类口诀记忆

1. 资产类科目别犯愁,就像你的宝贝要藏留。

比如说你买了台超酷的电脑,那它不就是你的资产嘛,得记到资产类科目里呀!

2. 负债类科目要记清,欠人家的可不能忘。

就好比你找朋友借了钱,这就是你的负债呀,得在负债类科目中体现呢!

3. 所有者权益不迷糊,这可是你真正拥有的哟。

就像你的小金库,里面的钱都是你的,这就是所有者权益呀,得搞清楚哦!

4. 收入类科目哈哈哈,就像收到红包乐开花。

比如你努力工作得到了奖金,这就是收入呀,得记到收入类科目里呢!

5. 费用类科目很重要,花出去的可得心里有数。

就像你每天吃饭花的钱,那就是你的费用,要归到费用类科目里呀!

6. 利润类科目得关注,到底赚了多少心里苦。

就跟你做个小生意,算算最后是赚是赔,这就是利润类科目要干的事儿呀!

我的观点结论就是:通过这些口诀,能让大家更轻松有趣地记住会计科目分类,是不是很实用呀!。

会计口诀顺口溜大全

会计口诀顺口溜大全

会计口诀顺口溜是一种记忆会计知识的方法,通过顺口溜的形式可以更容易记住会计原则和规定。

以下是一些常见的会计口诀顺口溜:

1. 借贷必相等,资产=负债+所有者权益。

这个口诀强调了会计的基本平衡原则,即资产的总额必须等于负债和所有者权益的总额。

2. 借贷记账要对称,借增贷减不容忘。

这个口诀强调了记账时借方和贷方金额要平衡,借方增加,贷方减少。

3. 借贷记账有规律,借在左边,贷在右。

这个口诀强调了记账时借方在左边,贷方在右边的规律。

4. 收入借,费用贷,资产负债要平衡。

这个口诀强调了收入记入借方,费用记入贷方,同时强调了资产和负债的平衡关系。

5. 资产负债利润表,借在左边,贷在右。

这个口诀强调了资产负债表和利润表中记账时借方在左边,贷方在右边的规律。

以上是一些常见的会计口诀顺口溜,通过这些口诀可以更轻松地记忆和理解会计知识。

希望这些口诀对你有所帮助。

会计科目记忆口诀

会计科目记忆口诀会计科目记忆口诀一) 资产。

库存现,银存款,坏帐准备预付款(库存现金,银行存款,坏帐准备,预付账款),四应收,四存货,跌价准备长收款(应收账款,应收股利,应收利息,其他应收款,原材料,库存商品,材料采购,在途物资,存贷跌价准备,长期应收款),长股权,长待摊,持有到期投资款(长期股权投资,长期待摊费用,持有至到期投资),固定资产累折旧,在建工程固清理(固定资产,累计折旧,在建工程,固定资产清理),无形资产累摊销,工程物资待处理(无形资产,累计摊销,工程物资,待处理财产损溢)。

(二) 负债。

短借款,长借款,应交税费预收款(短期借款,长期借款,应交税费,预收账款),六个应付不能忘,还有长期应付款(应付账款,应付职工薪酬款,应付利息,应付股利,其他应付款,应付债券,长期应付款)。

(三) 所有者权益。

十指应不离。

(实收资本,资本公积,盈余公积,本年利润,利润分配)。

(四) 成本类。

生产制造劳务。

(生产成本,制造费用,劳务成本)(五) 损益类。

四收入(主营业务收入,其他业务收入,营业外收入,投资收益),四支出(主营业务支出,其他业务支出,营业外支出,营业税金及附加),四费用(销售费用,管理费用,财务费用,所得税费用)。

会计科目记忆技巧理解账户记账规则借增贷减是资产,权益和它正相反。

成本资产总相同,细细记牢莫弄乱。

损益账户要分辨,费用收入不一般。

收入增加贷方看,减少借方来结转。

解释:我们一般把账户区分为资产、负债、所有者权益、成本、损益五大类。

资产、成本类账户一般都是借方登记增加,贷方登记减少;负债、所有者权益账户(二者合并称为权益)一般都是借方登记减少,贷方登记增加;损益类账户则需要区分是费用类还是收入类去分别登记,收入与费用之间的登记也是相反的。

七种基本核算方法会计核算方法七,设置科目属第一。

复式记账最神秘,填审凭证不容易。

登记账簿要仔细,成本核算讲效益。

财产清查对账实,编制报表工作齐。

解释:大家也许还记得,会计核算方法有:设置会计科目(设置账户)、复式记账、填制和审核凭证、登记账簿、成本核算、财产清查、编制会计报表。

会计顺口溜

会计顺口溜

以下是会计顺口溜:

1、借增贷减是资产,权益和它正相反。

成本费用就加大,收入减少非财产。

2、坏账准备要记牢,一般备抵法要好。

应收款项五五开,信用期限别太长。

3、存货跌价防减值,计提减值不能忘。

实际发生才转回,资产已到报废期。

4、三男三女去开车,消费税和增值税要分别。

可抵扣的三个不同税率,今日好运气出门拾废品。

5、借长贷短是负债,债权和它正相反。

应付职工新薪酬,预收收益也可怜。

6、坏账损失有三种,直接转销和备抵。

账提损失有批准,冲减管理费用去。

7、所得税直接结转,营业外找固定资产。

8、税金及附加似鸡肋,记入管理费用别。

9、工资先提福利费,保险公积金往里归。

10、坏账准备要记牢,一般备抵法要好。

应收款项五五开,信用期限别太长。

会计六要素借贷口诀通俗易懂

会计六要素借贷口诀通俗易懂

1. 资产借增贷减像气球,吹气(借)就大,放气(贷)就小。

2. 负债贷增借减似欠债,越贷(借得多了)越多,还钱(借减)才少。

3. 所有者权益贷增借减,好比储蓄罐,存钱(贷)增加,取钱(借)减少。

4. 收入贷增借减,仿若天上掉馅饼,馅饼落袋(贷)资产增,馅饼没了(借)不增加。

5. 费用借增贷减,就像花钱的大口,大口吞噬(借)资产,少花(贷)才能省。

6. 利润借减贷增,好似丰收的粮仓,收获(贷)满仓,亏损(借)见底。

7. 资产借方是壮汉,强壮(增加)资产才可靠,贷方像病弱,资产削弱了。

8. 负债贷方是援兵,招来援兵(增加)压力大,借方是退兵,压力小些啦。

9. 所有者权益贷方像财神降临,财富增长,借方像财神溜走,财富减少。

10. 收入贷方像金元宝滚滚来,借方像金元宝被收回,一下就没。

11. 费用借方像个贪吃鬼,猛吃(增加)资产,贷方像节食,少吃少花。

12. 利润借方是个黑洞,把盈利吸走,贷方是光明,盈利增多。

13. 资产借是装钱的口袋变鼓,贷是口袋漏钱变瘪。

14. 负债贷是背上新的债务包袱,借是甩掉包袱轻松些。

15. 所有者权益贷是往自家金库里塞宝,借是从金库里掏宝。

16. 收入贷是赚钱的魔法生效,借是魔法失效钱没了。

17. 费用借是费用的恶魔扩张,贷是恶魔被收服变小。

18. 利润借是盈利的潮水退去,贷是盈利的潮水涌来。

会计科目记忆口诀

会计科目记忆口诀会计科目记忆口诀会计科目记忆口诀一) 资产。

库存现,银存款,坏帐准备预付款(库存现金,银行存款,坏帐准备,预付账款),四应收,四存货,跌价准备长收款(应收账款,应收股利,应收利息,其他应收款,原材料,库存商品,材料采购,在途物资,存贷跌价准备,长期应收款),长股权,长待摊,持有到期投资款(长期股权投资,长期待摊费用,持有至到期投资),固定资产累折旧,在建工程固清理(固定资产,累计折旧,在建工程,固定资产清理),无形资产累摊销,工程物资待处理(无形资产,累计摊销,工程物资,待处理财产损溢)。

(二) 负债。

短借款,长借款,应交税费预收款(短期借款,长期借款,应交税费,预收账款),六个应付不能忘,还有长期应付款(应付账款,应付职工薪酬款,应付利息,应付股利,其他应付款,应付债券,长期应付款)。

(三) 所有者权益。

十指应不离。

(实收资本,资本公积,盈余公积,本年利润,利润分配)。

(四) 成本类。

生产制造劳务。

(生产成本,制造费用,劳务成本)(五) 损益类。

四收入 (主营业务收入,其他业务收入,营业外收入,投资收益),四支出 (主营业务支出,其他业务支出,营业外支出,营业税金及附加),四费用 (销售费用,管理费用,财务费用,所得税费用)。

会计科目记忆技巧理解账户记账规则借增贷减是资产,权益和它正相反。

成本资产总相同,细细记牢莫弄乱。

损益账户要分辨,费用收入不一般。

收入增加贷方看,减少借方来结转。

解释:我们一般把账户区分为资产、负债、所有者权益、成本、损益五大类。

资产、成本类账户一般都是借方登记增加,贷方登记减少;负债、所有者权益账户(二者合并称为权益)一般都是借方登记减少,贷方登记增加;损益类账户则需要区分是费用类还是收入类去分别登记,收入与费用之间的登记也是相反的。

七种基本核算方法会计核算方法七,设置科目属第一。

复式记账最神秘,填审凭证不容易。

登记账簿要仔细,成本核算讲效益。

财产清查对账实,编制报表工作齐。

会计分录顺口溜

会计分录顺口溜

1. 资产增加借方记,就像口袋进钱币,借进资产乐嘻嘻。

2. 负债增加贷方凑,好似欠钱开个口,贷方负债来收留。

3. 所有者权益贷方增,仿佛权益坐风筝,贷字一拉往上升。

4. 成本增加借方趴,像那成本在安家,借方就是它的家。

5. 收入增加贷方忙,好比收入进宝箱,贷方打开把它装。

6. 费用增加借方藏,恰似费用找地方,借方角落把身藏。

7. 固定资产借方登,如同大厦拔地升,借方记录它的棱。

8. 应收账款借方有,就像把钱握在手,借方等着钱入兜。

9. 应付账款贷方留,仿佛欠账有个篓,贷方装着欠的酬。

10. 实收资本贷方入,像是资本来跳舞,贷方舞台展宏图。

11. 制造费用借方堆,犹如费用聚一堆,借方堆成小山嵬。

12. 主营业务收入贷,好像收入在比赛,贷方名次跑在前。

13. 管理费用借方蹿,恰似费用乱成团,借方记录它的烦。

14. 资本公积贷方添,如同公积把梦编,贷方让它更值钱。

15. 库存商品借方站,就像商品排排站,借方整齐来展览。

16. 短期借款贷方揽,好似借款来靠岸,贷方港湾把它揽。

17. 销售费用借方钻,仿佛费用到处窜,借方把它来管看。

18. 未分配利润贷方缓,好像利润在偷懒,贷方慢慢把身缓。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

会计科目顺口溜

一、资产类

库存现,银存款,坏帐准备预付款(库存现金,银行存款,坏帐准备,预付账款)

四应收,四存货,跌价准备长收款(应收账款,应收股利,应收利息,其他应收款,原材料,库存商品,材料采购,在途物资,存贷跌价准备,长期应收款)

长股权,长待摊,持有到期投资款(长期股权投资,长期待摊费用,持有至到期投资)

固定资产累折旧,在建工程固清理(固定资产,累计折旧,在建工程,固定资产清理)

无形资产累摊销,工程物资待处理(无形资产,累计摊销,工程物资,待处理财产损溢)。

二、负债

短借款,长借款,应交税费预收款(短期借款,长期借款,应交税费,预收账款)

六个应付不能忘,还有长期应付款(应付账款,应付职工薪酬款,应付利息,应付股利,其他应付款,应付债券,长期应付款)。

三、所有者权益

十指应不离。

(实收资本,资本公积,盈余公积,本年利润,利润分配)。

四、成本类

生产制造劳务。

(生产成本,制造费用,劳务成本)

五、损益类

四收入(主营业务收入,其他业务收入,营业外收入,投资收益)

四支出(主营业务支出,其他业务支出,营业外支出,营业税金及附加)

四费用(销售费用,管理费用,财务费用,所得税费用)。