技术经济学表格

EXCEL-工程经济相关计算表格

F=P(1+i) P=F(1+i)

-n

F=A (1+i)n-1 / I A=F i /(1+i)n-1 P=A(1+i)n-1 / i(1+i)n A=P i(1+i)n / (1+i)n-1 ? 1000

A (A/F,I,n) P A (A/P,I,n)

注:同色为互为倒数关系 复习和计算时主要记住复利终值、年金终值、年金现值系数的公式及相对应的倒数关系,即可较方便的计算。 同时年金现值系数与年金终值系数公式所不同的地方仅为分母部分增加了(1+i)n

第二章 工程经济 二 资金时间价值计算

1I 2 3 4 5 n P F A

P4ቤተ መጻሕፍቲ ባይዱ~53

利率(折现率) 计息次数 现值——资金发生在某一特定时间序列始点上的价值。 终值——资金发生在某一特定时间序列终点上的价值。 年金——各年等额收入或支付的金额。

公式名称 单利计算 复利计算

付一 系次 列支 等 额 支 付 系 列 1 2 1 4 2 3

6758.95

已知 求 P P P F A F A P F F F P F

系数符号

In=i*Fn-1

公式

F=P(1+i*n) F=P(1+i)n

n

P 1000 1000 1000 ?

复利终值 复利现值 年金终值系数 偿债基金系数 年金现值系数 资金回收系数

(F/P,I,n) (P/F,I,n) (F/A,I,n) (P/A,I,n)

1000*((1+10%) -1)/10% 1000*(10%/((1+10%)10-1) 1000*((1+10%)10-1)/(10%(1+10%)10) 1000*(10%(1+10%)10)/((1+10%)10-1)

《技术经济学》教学课件—第十三章Excel 在项目投资决策分析中的应用

13.2 Excel 在技术方案风险分析方面的应用

13.2.1 盈亏平衡分析 (二)线性盈亏平衡分析 B=PQ B为销售收入;P为单位产品价格;Q为产

品产量(销售量)。

13.2 Excel 在技术方案风险分析方面的应用

13.2.1 盈亏平衡分析 (二)线性盈亏平衡分析

Cf Q0

13.2 Excel 在技术方案风险分析方面的应用

13.2.1 盈亏平衡分析 (三)非线性盈亏平衡分析 在现实中,销售收入、成本、利润和产销

量往往出现某种非线性关系,这时就可能出 现不止一个盈亏平衡点。

13.2 Excel 在技术方案风险分析方面的应用

13.2.2 敏感性分析

(一)敏感性分析的基本概念

13.2 Excel 在技术方案风险分析方面的应用

13.2.1 盈亏平衡分析 (一)盈亏平衡分析的定义 因为盈亏平衡分析分析产量(销量)、成

本与利润之间的关系,所以也被称为量本利 分析。项目的收益与成本相等的点,即盈亏 与亏损的转折点就是盈亏平衡点(Break Even Point,BEP)。

13.2 Excel 在技术方案风险分析方面的应用

虑。财务动态投资回收期是反映项目财务偿还 能力的重要经济指标,除特别强调项目偿还能 力的情况外,一般只作为方案选择的辅助目标 。 Pc 为行业基准动态回收期。

13.1 Excel 在项目投资决策分析中的应用

13.1.1 盈利能力分析

(二)动态指标

4.净现值率

n

NPVR

NPV PVI

100 %

NCFt (1 i) t

借款偿还期

首次出现欠款为零的年

份 开始借款的年份

技术经济学excel计算表格(含公式)

项目

计算公式

一

建设面积

二

总投资

其中贷款70%

工程投资

自有资金

流动资金

三

计算基准值

1

房屋租赁率

2

收入

2.1

每月每平方空调收费

2.2

每年每平方空调收费

2.3

全年空调收费

面积*租赁率*单方年租金

3

成本

3.1

每平方空调运行成本

3.2

全年空调运行总成本 面积*租赁率*单方年运行成本

4

其他

4.1

残值

ቤተ መጻሕፍቲ ባይዱ

总投资5%

4.2

折旧年限

4.3

每年折旧额

(总值-残值)/折旧年限

4.4

税费

4.4.1

销售税

4.4.2

所得税

4.5

通胀率

4.5.1

租金

4.5.2

成本

四

年运行成本及收入

初期(前四年)

第一年收入(出租率40%)

第一年成本

第二年收入(出租率70%)

1

第二年成本

第三年收入(出租率80%)

第三年成本

第四年收入(出租率90%)

万元 年 万元

第四年成本

2

正常运行(后21年)

2.1

正常运行成本

2.2

正常运行销售收入

五

计算结果

内部收益率

贷款方式

静态投资回收期 财务净现值(i=8%)

净投资平均收益率

内部收益率

不贷款方式

静态投资回收期 财务净现值(i=8%)

净投资平均收益率

数量

单位 万方 万元 万元 万元 万元

《技术经济学》PPT课件

三、研究技术创新,推动技术进步,促 进企业发展和国民经济增长

科学技术是第一生产力,技术创 新是促进经济增长的根本动力,是转 变经济增长方式的唯一途径.技术创 新的这种特殊地位,决定了它是技术 经济学的重要研究对象.

3〕技术经济的特点

<1>它是社会科学和自然科学密切相关的边缘 科学.技术方案优劣的评价基础是经济可靠、 合理;技术的经济评价也是判断一项技术方案 经济性的重要手段.

第四,选择最优方案.决策的核心问题就 是通过对不同方案经济效果的衡量和 比较,从中选择效果最好的最优方案.

要运用好技术经济学的基本理论和方 法,必须树立系统观念和动态观念.

所有的技术方案,包括技术路线、技术政 策、技术措施等都不是孤立存在的,它们 是整个社会的技术经济系统中的一个有 机组成部分.在作经济决策时,我们追求的 不光是子系统、小系统的目标,而是整个 大系统的目标.

1〕技术是推动经济发展的最重 要的物质基础.经济发展需要的 是推动技术进步的动力和方向. 技术的发展也要受到经济条件的 制约.

作为生产的手段,其目的性是很重要的,

其技术的先进性与经济上的合理性是 一致的.技术提高过程,也是经济发展过 程;但由于经济条件制约,一些技术的 经济效益也受到影响和限制.在一定条 件下采用何种技术比较合理、可行,就 需要进行比较、分析、判断.由此,提出 了"适用技术"的概念——技术上相对 先进,而工业应用上经济合理.

研究2〕技术技、术经经济关济系的中研矛盾究与对统象

一,寻求技术和经济协调发展的规 律,使二者达到最优的结合.简言之, 研究经济规律在工程技术中如何 应用.

主要有下面三个方面:

一、研究技术方案的经济效果,寻找具有 最佳经济效果的方案

《技术经济学》PPT课件

19

2、

已知:Fபைடு நூலகம்1791,i=6%,n=6;求:P

P=F(P/F,i,n) =1791(P/F,6%,6)=1791*0.7050≈1263(元)

精选课件ppt

20

3、

已知:F=1263,i=6%,n=7;求:P

P=F(P/F,i,n) =1263(P/F,6%,7)=1263*0.6651≈840(元)

流入系统的称现金流入(CI);

流出系统的称现金流出(CO)。

同一时点上现金流入与流出之差称净现金 流量(CI-CO)。

精选课件ppt

4

三、现金流量及现金流量图

(1)现金流量是现金流出、现金流入和净现 金流量的统称.

(2)现金流量强调的是”现金”两字、在系 统内部和外部转移的现金不作为现金流量.

为了在7年内每年提款179.2元,并在最后一年存款全部提

完,问在1987年1月1日需存款多少元?

精选课件ppt

18

【解】 1、已知:P=1000,i=6%,n=10;求:F F=P(F/P,i ,n)=1000(F/P,6%,10) =1000*1.7908≈1791(元)

精选课件ppt

(3)一项经济活动的现金流量因研究范围的 不同、立足点的不同会有不同的结果.

精选课件ppt

5

确定现金流量应注意的问题:

(1)应有明确的发生时点 (2)必须实际发生(如应收或应付账款就

不是现金流量) (3)不同的角度有不同的结果(如税收,

从企业角度是现金流出;从国家角度都不 是)

精选课件ppt

精选课件ppt

21

4、

已知:P=840,i=6%,n=10;求:A

在1984年1月1日投资840元,在10年内每年年末等额提款, 并在第10年末提款后全部资金收回,一点本剩,问每年可 提款多少?

技术经济学重点公式

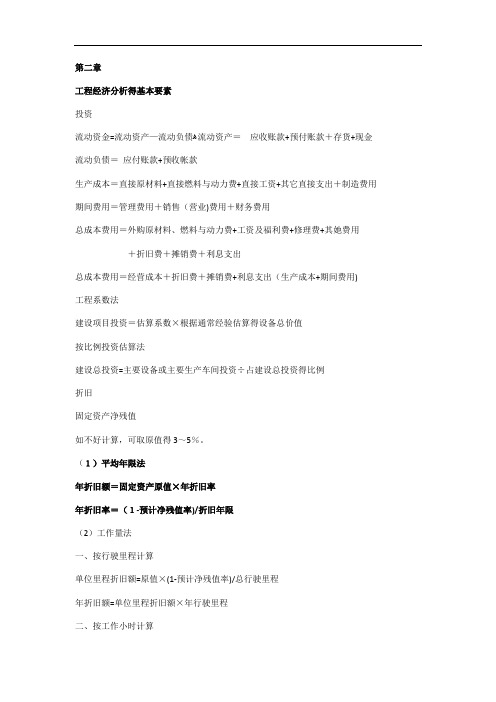

第二章工程经济分析得基本要素投资流动资金=流动资产—流动负债ﻫ流动资产=应收账款+预付账款+存货+现金流动负债=应付账款+预收帐款生产成本=直接原材料+直接燃料与动力费+直接工资+其它直接支出+制造费用期间费用=管理费用+销售(营业)费用+财务费用总成本费用=外购原材料、燃料与动力费+工资及福利费+修理费+其她费用+折旧费+摊销费+利息支出总成本费用=经营成本+折旧费+摊销费+利息支出(生产成本+期间费用)工程系数法建设项目投资=估算系数×根据通常经验估算得设备总价值按比例投资估算法建设总投资=主要设备或主要生产车间投资÷占建设总投资得比例折旧固定资产净残值如不好计算,可取原值得3~5%。

(1)平均年限法年折旧额=固定资产原值×年折旧率年折旧率=(1-预计净残值率)/折旧年限(2)工作量法一、按行驶里程计算单位里程折旧额=原值×(1-预计净残值率)/总行驶里程年折旧额=单位里程折旧额×年行驶里程二、按工作小时计算每工作小时折旧额=原值×(1—预计净残值率)/总工作小时年折旧额=每工作小时折旧额×年工作小时(3)双倍余额递减法年折旧率=2/折旧年限×100%年折旧额=2×年初固定资产净值/折旧年限年折旧额=固定资产净值×年折旧率注意:从折旧年限到期前二年将固定资产净值扣除预计净残值后得净额平均摊销(均值).即:最后两年折旧额=(年初账面净值—预计净残值)/2(4)年数总与法年折旧率=(折旧年限-已使用年数)/[折旧年限×(折旧年限+1)/2] 100%年折旧额=(固定资产原值-预计净残值)×年折旧率年折旧费=[固定资产原值(1-预计净残值率)×2×尚可使用年限]/折旧年限×(折旧年限+1)销售收入、税金与利润销售收入=产品销售数量×产品单价利润=营业利润+投资净收益+营业外收支净额利润总额=营业收入-营业税金及附加-总成本费用净利润=利润总额-所得税第三章现金流量净现金流量CF t=(CI-CO)t利息(盈利、净收益):投入资金在一定时间内产生得增值,简称I。

技术经济学表格

8 外购燃料及动力估算

投产期 3 4 5 6 7 8

9固定资产折旧、无形资产和其他资产摊销估算表 投产期 3 4 5 6 7 8

10项目投资现金流量表 建设期 1 2 3 投产期 4 5 6

项目投资回收期(年)(所得税前

项目投资回收期(年)(所得税后 ) )

11项目资本金现金流量表 建设期 1 2 3 投产期 4 5 6

合计

17 18 19 20

投资方利润分配 未分配利润 息税前利润 息税折旧摊销前利润

表 B15

序号

1 1.1 1.2

项目

借款1 期初借款余额 当期还本付息 其中:还本 付息 期末借款余额 借款2 期初借款余额 当期还本付息 其中:还本 付息 期末借款余额 借款合计 期初余额 当期还本付息 其中:还本 付息 期末余额 利息备付率(%) 偿债备付率(%)

39.962 5.80644 4.052 0.58875 2.1105 0.30665 13.3 1.93248 320 46.4957 29.04 4.21949

39.962 5.80644 4.052 0.58875 2.1105 0.30665 13.3 1.93248 320 46.4957 29.04 4.21949

12利润与利润分配表 建设期 1 2 3 投产期 4 5 6

13、借款还本付息计划表

投产期

3 4 4 5 6 7

达产期 ……

金筹措表

增值税估算表

单位:万元

达产期

8 9 10 11 12 13 14 15 16

单位:万元

达产期

8 9 10 11 12 13 14 15 16

单位:万元 9 3582.8 520.57778 4345.32 631.37128 3568 518.42735 139.05 20.203846 10 3582.8 520.578 4345.32 631.371 3568 518.427 139.05 20.2038 11 3582.8 520.578 4345.32 631.371 3568 518.427 139.05 20.2038 12 3582.8 520.578 4345.32 631.371 3568 518.427 139.05 20.2038 13 3582.8 520.578 4345.32 631.371 3568 518.427 139.05 20.2038 14 3582.8 520.578 4345.32 631.371 3568 518.427 139.05 20.2038 15 3582.8 520.578 4345.32 631.371 3568 518.427 139.05 20.2038 16 3582.8 520.577778 4345.32 631.371282 3568 518.42735 139.05 20.2038462

技术经济学 第4章++资金的时间价值Excel

经济管理学院

毛良虎

一、Excel简介

1.

2.

Excel启动 只要装有Office软件的计算机,都有Excel系统, 桌面上双击Excel图标,或从开始菜单→进入程 序→进入Office →再进入Excel。 Excel 功能 引用Excel 内置函数顺序为: 选择一空白单元格→插入函数“fx” →在插入函 数对话框中选择类别→财务→在选择函数中选 择所需函数名。 进行资金等值计算的内置函数如下:

4.

期数NPER

语法:NPER(rate,pmt,pv,fv,type)

如有一笔10万元贷款,到期后需要偿还15万元, 利率是10%,问贷款期限是多少? 输入: NPER(rate,pmt,pv,fv,type) =NPER(0.10,0,10,-15,0) =4.254

5.

年金 语法:PMT(rate,nper,pv,fv,type) 如有一笔10万元贷款,利率是10%,如果在4年 之内每月等额还贷,问每月还款是多少? 输入: PMT(rate,nper,pv,fv,type) =PMT(0.10/12,48,10,0,0) =-0.2536

序号 1 2 3 4 5

计算 期末本利和 利率 期限 每月存入

值 100000 2.7%/12=0.225% 3*12=36 ¥-2,663.92

作业

P42 12、13、14、18、20、21、23

2.

现值 语法:PV(rate,nper,pmt,fv,type) 如按10%的年利率4年前借入了一笔钱购买汽车, 现在仅有10万元偿债,问4年前可以借多少钱? 输入PV(rate,nper,pmt,fv,type) =PV(0.1,4,0,-10)= ¥6.83

工程经济学备课用相关表格与计算例子

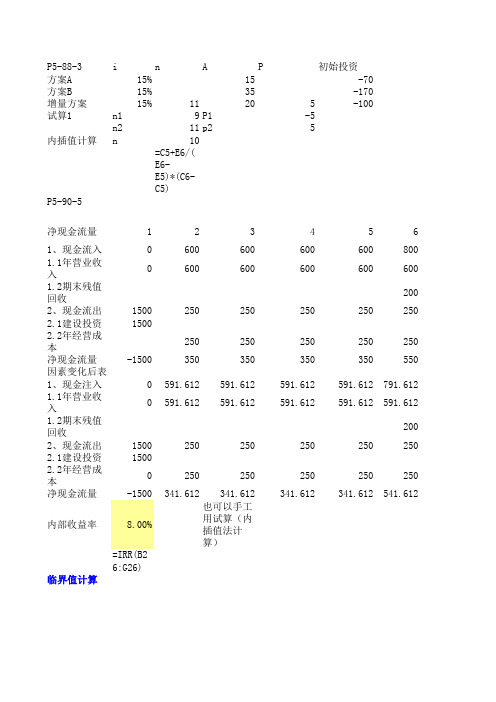

P5-88-3i n A P初始投资方案A15%15-70方案B15%35-170增量方案15%11205-100试算1n19P1-5n211p25内插值计算n 10=C5+E6/(E6-E5)*(C6-C5)P5-90-5净现金流量123456 1、现金流入0600600600600800 1.1年营业收入06006006006006001.2期末残值回收2002、现金流出1500250250250250250 2.1建设投资15002.2年经营成本250250250250250净现金流量-1500350350350350550因素变化后表1、现金注入0591.612591.612591.612591.612791.612 1.1年营业收入0591.612591.612591.612591.612591.6121.2期末残值回收2002、现金流出1500250250250250250 2.1建设投资15002.2年经营成本0250250250250250净现金流量-1500341.612341.612341.612341.612541.612内部收益率8.00%也可以手工用试算(内插值法计算)=IRR(B26:G26)临界值计算营业收入临界值计算,即减少多少时,内部收益率为8%,采用内插值试算法计算营业收入减少率1-2%内部收益率17.66%营业收入减少率20%内部收益率28.79%临界值计算-0.014其他临界值可用类似方法计算内部收益率计算结果敏感系数内部收益率-10%-5%基本方案5%10%20%营业收入 3.01% 5.94%8.79%11.58%14.30%18.72451建设投资12.70%10.67%8.79%7.06% 5.45%-2.85433经营成本11.12%9.96%8.79%7.61% 6.42%-2.11331432.290411.689 D(NPV)计算37.83925.02111.68710.184 3.51688.2470.46=1-0.36-0.12-0.060.26=0.12+0.06+0.02+0.06期望值最大法1.5-0.10.10.3 1.8按期望值最大准则应选20-0.41.8 3.4方案22.5-0.200.6 2.9例5-111-15最小方差法4.50.10.10.35.0 1.7680 1.610.820.48.8412.50.41.214.1 5.69按最小方差准则应选择方案1例5-111-16风险厌恶系数A0.70.87134506按期望值方差最大准则应选择1.31875038方案21.23023954因素变化率-1.398%0%0%8.7918%10%5%5% 6.265199 6.342797 4.697755 -3.80103-3.93954-4.56091 -2.69772-2.68837-3.12746σ(NPV)9.394值最大准则应选准则应选择方案1差最大准则应选择。

技术经济学辅助资料

月薪10000元在北京过得幸福吗?核心提示对于一个无房无车,活的还凑合的水平来说,月薪一万在北京已经算是比较高的工资了吧!很多人的收入离这个关口还很远。

话虽如此,但你可知道,在北京这样的城市,月薪一万能过什么样的生活呢?看完这个可能让你飙泪……一税前工资:10000元个人缴费。

社保与公积金缴费明细:养老8%:800元;医疗2%:200+3元;失业0.2%:20元;公积金12%:1200元。

个税:应纳税额总计:4277.00,缴纳个税:322.70元。

个人缴费合计:2223.00元。

单位缴费。

社保与公积金缴费明细:养老20%:2000元;医疗10%:1000元;失业1%:100元;工伤0.3%:30元;生育0.8%:80元;公积金12%:1200元。

单位缴费合计:4410元。

到手收入:10000-2223-322.70=7454.3元二月生活成本计算1、租房:在三、四环附近,一室一厅全配,最少需3000元。

2、水、电、煤气、宽带、有线电视、卫生管理费约300元。

3、交通费:大部分公交、地铁,偶尔打车,比如周末,或者加班很晚的情况,平均一下算200元。

4、饮食:吃饭:对于22个工作日,按照一天150元计算,算600元。

水果、超市零食算300元。

月生活成本计算小计1670元。

5、日常品费用:买书、日常用品最低算100元。

6、服装鞋子:这个按照每个月300元。

7、手机费:100元,非常省了。

8、交友费用:没有女朋友的,一个月至少也要600块吧!有女朋友的至少要1200元吧,取个折中的900元。

9、特殊日期:包括一些生日、情人节等礼物,一个人至少要300元吧,按照一年2000块左右来计算,月均摊为200元。

10、给父母:按照最低标准500元,也就仅仅意思一下。

11、旅游:一年就算三次短途吧,一次住宿路费吃饭买东西至少600元,摊每月算150元。

以上总计:3000+300+200+1670+100+300+100+900+200+500+150=7420元。

技术经济学表

230.9

256.5

2.5

所得税

7.8

103.7

163

3

净现金流量

-879.7

-2480.9

-1157.4

262.6

727.1

860.6

4

累计净现金流量

-879.7

-3360.6

-4518

-4255.4

-3528.3

-2667.7

5

所得税前

净现值流量

-879.7

-2480.9

-1157.4

116.2

58.1

1.6

自有资金

313.6

862.4

392

192

1.7

回收固定资产原值

1.8

回收流动资金

2

资金运用

905.4

2608.4

1405.3

760.3

760.4

881.9

2.1

固定资产投资

897.7

2480.9

1157.5

2.2

建设期利息

25.7

127.5

247.8

2.3

资金流动

406.9

116.2

179.5

230.9

256.5

2.6

所得税

7.8

103.7

163

3

净现金流量

-313.6

-862.4

-392

-191.9

0

0

1

2

3

4

5

6

生产负荷(%)

70

90

100

1

资金来源

905.4

2608.4

1405.3

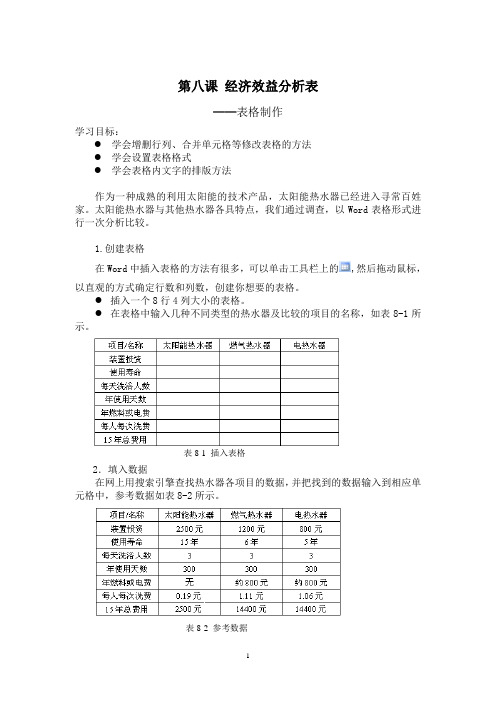

第8课经济效益分析表-表格制作

第八课经济效益分析表——表格制作学习目标:●学会增删行列、合并单元格等修改表格的方法●学会设置表格格式●学会表格内文字的排版方法作为一种成熟的利用太阳能的技术产品,太阳能热水器已经进入寻常百姓家。

太阳能热水器与其他热水器各具特点,我们通过调查,以Word表格形式进行一次分析比较。

1.创建表格在Word 中插入表格的方法有很多,可以单击工具栏上的,然后拖动鼠标,以直观的方式确定行数和列数,创建你想要的表格。

●插入一个8行4列大小的表格。

●在表格中输入几种不同类型的热水器及比较的项目的名称,如表8-1所示。

表8-1 插入表格2.填入数据在网上用搜索引擎查找热水器各项目的数据,并把找到的数据输入到相应单元格中,参考数据如表8-2所示。

表8-2 参考数据3.表格修改●在比较这三种热水器优缺点时,除了要分析其费用、使用寿命等项目外,还应考虑其他因素,如:是否环保、是否安全。

可以在表格尾部增加两行,以填写安全和环保方面的内容。

●制作过程中需要对其他数据作说明,我们将在表格右侧增加一列,作为备注列。

备注列的说明数据都一样,为了表格的美化,我们可以将这些单元格合并,再填写备注内容。

●合并单元格的操作:选定第5列第2行至第10行的单元格,单击表格和边框工具栏上的快捷按钮,合并选定单元格,以便输入备注内容,如图8-1所示。

●为使表格看起来更加符合人们的习惯,可以在第1行第1列的单元格中制作斜线表头。

首先,把光标定位于这一单元格,删除这一单元格内的文字,单击“表格”菜单,选择“绘制斜线表头”,打开“插入斜线表头”对话框。

按如图8-2设置,即可插入斜线表头。

图8-1 合并单元格露一手表格尾部增加行的操作:指向表格最后一行,指针变成,双击,选定这一行。

单击“表格”菜单,依次选择“插入”、“行(在下方)”,即可在表格最后一行后增加一行。

增加表格列与增加表格行的方法相类似。

删除表格行列则与增加行列的方法相类似。

图8-2 插入斜线表头4.表格修饰通过对表格或单元格的底纹和边框格式等设置,可以使表格更加美观。

工程经济学课程设计表格

表1 总成本费用估算表单位:万元

表4 项目全部资金现金流量表单位:万元

工程经济学课程设计

院系:土木工程学院

专业:土木工程

班级:

学号:

姓名:

某项目计算期为12年,建设期2年,第一年完成投资的40%,第二年完成投资的60%,第三年投产,试产期一年,生产负荷为80%,第四年达产。

该项目资金来源为自有资金和贷款,其中自有资金3000万元,其他为国内贷款,贷款年利率为10%,该项目的建设投资额估算为5000万元,预备费为500万元,固定资产投资中,无形资产为200万元,开办费投资20万元。

附:建设项目达到生产能力以后,年销售收入4000万元,销售税金及附加税率为6%。

年工资总额100万元,年福利费14.5万元,每年的其他费用为110万元,年外购原材料、燃动力费1400万元,年其他制造费用50万元,年修理费为折旧费的50%,各项流动资金的周转天数分别为:应收账款30天,现金、应付账款、存货40天,采用分项估算法估算项目的流动资金,流动资金全部来自于贷款,年利率为8%。

固定资产净残值率为4%,折旧年限为10年。

长期借款按项目投产后的最大偿还能力偿还。

根据题目编制:

总成本费用表;自有资金现金流量表;总投资现金流量表;

损益表;还本付息表;资产负债表。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

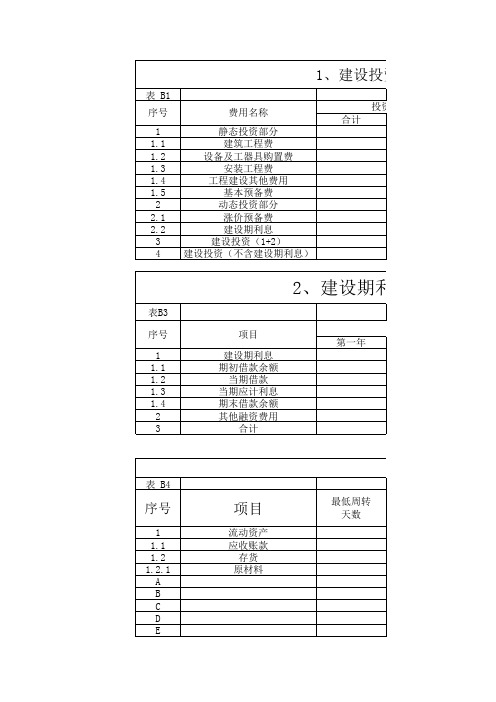

表 B1

序号

费用名称

1

静态投资部分

1.1

建筑工程费

1.2

设备及工器具购置费

1.3

安装工程费

1.4

工程建设其他费用

1.5

基本预备费

2

动态投资部分

2.1

涨价预备费

2.2

建设期利息

3

建设投资(1+2)

4 建设投资(不含建设期利息)

投资额 合计

2、建设期利息估算表

表B3

序号

1 1.1 1.2 1.3 1.4 2 3

3568

3568

311.0564103 83.43

12.12230769 23.9772

3.483866667 2.4312

0.353251282 1.2663

0.183992308 7.98

1.159487179 192

27.8974359 17.424

2.531692308

414.7418803 518.42735 518.4274 518.42735 518.42735

5.8064444 5.80644 5.80644 5.80644 5.80644 5.80644 5.80644 5.80644444

4.052 4.052 4.052 4.052 4.052 4.052 4.052

4.052

0.5887521 0.58875 0.58875 0.58875 0.58875 0.58875 0.58875 0.58875214

139.05 139.05 139.05 139.05 139.05 139.05 139.05 139.05

20.203846 20.2038 20.2038 20.2038 20.2038 20.2038 20.2038 20.2038462

39.962 39.962 39.962 39.962 39.962 39.962 39.962 39.962

29.04 29.04 29.04 29.04 29.04 29.04 29.04

29.04

4.2194872 4.21949 4.21949 4.21949 4.21949 4.21949 4.21949 4.21948718

单位:万元

达产期

9

10

11

12

13

14

15

16

表

单位:万元

达产期

9

10

项目投资财务净现值(所得税 前)(ic= %) 项目投资财务净现值(所得税 后)(ic= %)

单位:万 元

序号

项目

1 现金流入 1.1 营业收入 1.2 补贴收入 1.3 回收固定资产余值 1.4 回收流动现金

2 现金流出 2.1 项目资本金 2.2 借款本金偿还 2.3 借款利息支付 2.4 经营成本 2.5 营业税金及附加 2.6 所得税 2.7 维持运营投资

1.4 1.5 1.6 1.7 1.8

1.9 2 3 4

进项税额 原材料D 进项税额 原材料E 进项税额 原材料F 进项税额 原材料G 进项税额 原材料H 进项税额 原材料I 进项税额 辅助材料费 进项税额 外购原材料费合计 进项税合计

6946.926496 1863.27

270.7315385 535.4908

77.80635556 54.2968

7.889278632 28.2807

4.109161538 178.22

25.89521368 4288

623.042735 389.136

56.54112821

序号

项目

1 燃料费 1.1 燃料煤

单价 数量 进项税额 2 动力费 电 单价 数量 进项税额 2.2 新鲜水 单价 数量 进项税额 2.3 循环水 单价 数量 进项税额 2.4 蒸汽 单价 数量 进项税额 2.5 脱盐水 单价

建设期

1

2

11项目资本金现金流量表

投产期

3

4

5

6

建设期

12利润与利润分配表 投产期

1

2

3

4

5

6

投产期

3

4

13、借

4

5

6

7

……

达产期

金筹措表

增值税估算表

8

达产期

9

10

11

12

13

14

单位:万 元

15

16

单位:万 元

达产期

8

9

10

11

12

13

14

15

16

单位:万元

9

10

11

12

13

14

15

16

111.24

139.05 139.05 139.05 139.05

16.16307692 20.2038462 20.20385 20.203846 20.203846

31.9696

39.962 39.962 39.962 39.962

4.645155556 5.80644444 5.806444 5.8064444 5.8064444

表 B5

序号

项目

1 1.1 1.2 1.3 2 2.1 2.1.1 2.1.2 2.1.3 2.2 2.2.1 2.2.2 2.2.3 2.3

分年计划(%) 总投资

建设投资(不含建设期利息) 建设期利息 流动资金 资金筹措 项目资本金 用于建设投资 用于流动资金

用于建设期利息 债务资金

用于建设投资 用于流动资金 用于建设期利息

29.04

29.04

3.375589744 4.21948718 4.219487 4.2194872 4.2194872

8 外购燃料及动力估算

投产期

达

3

4

5

6

7

8

9固定资产折旧、无形资产和其他资产摊销估算表

投产期

达

3

4

5

6

7

8

建设期

1

2

10项目投资现金流量表

投产期

3

4

5

6

项目投资 回收期 (年) (所得税 前) 项目投资 回收期 (年) (所得税 后)

借款合计 期初余额 当期还本付息 其中:还本

付息 期末余额

合计 合计

计算 指标

利息备付率(%) 偿债备付率(%)

建设投资估算表

投资额 其中:外汇

占项目投入总 资金的比例%

单位:万元 估算说明

设期利息估算表

人民币

第二年

第三年

单位:万元

合计

3、流动资金估算表

周转 次数

投产期

3

4

5

6

人民币

第二年

4、项目总投资使用计划与资金筹措表

其他资金

第一年

表 B6

序号

项目

合计

1

营业收入

1.1

产品 营业收入

单价

人民币

数量

销项税额

1.2

产品 营业收入

单价

数量

销项税额

2

营业税金及附加

2.1

营业税

2.2

消费税

2.3

城乡建设税

2.4

教育费附加

3

增值税

销项税额

进项税额

表 B7

序号

项目

合计

1

外购原材料

2

外购燃料及动力

3

工资及福利费

4

修理费

5

其他费用

项目

建设期利息 期初借款余额

当期借款 当期应计利息 期末借款余额 其他融资费用

合计

第一年

人民币

表 B4

序号

1 1.1 1.2 1.2.1 A B C D E

项目

流动资产 应收账款

存货 原材料

最低周转 天数

F G H I 1.2.2 1.2.3 1.2.4 1.3 2 2.1 2.2 3 4

燃料 在产品 产成品 现金 流动负债 应付账款 预收账款 流动资金(1-2) 流动资金本年增加额

3.2416

4.052 4.052

4.052

4.052

0.471001709 0.58875214 0.588752 0.5887521 0.5887521

1.6884

2.1105 2.1105 2.1105 2.1105

0.245323077 0.30665385 0.306654 0.3066538 0.3066538

2 现金流出 2.1 建设投资 2.2 流动资金 2.3 经营成本 2.4 营业税金及附加 2.5 维持运营投资

3 税前净现金流量(1-2) 4 累计税前净现金流量 5 调整所得税 6 税后净现金流量

合计 合计

7 累计税后净现金流量 计算指标:

项目投资财务内部收益率 (%)(所得税前)

项目投资财务内部收益率 (%)(所得税后)

单位:万 元

外币

第三年

第一年 第二年 第三年

5、营业收入、营业税金及附加和增值税估算表

投产期

3

4

4

5

6

7

投产期

3

4

6、总成本费用估算表

4

5

6

7

7、外购原材料费估算表

投产期

3

4

达产期

5

6

7

8

2149.68 312.3466667

2607.192 378.8227692

2140.8

2866.24

3582.8 3582.8 3582.8 3582.8