金融企业会计课后习题答案

金融企业会计完整习题附答案

金融企业会计完整习题附答案名词解释金融企业会计:是把会计的基本原理和基本方法具体运用到金融企业这一特殊行业的专业会计。

财政性存款:主要是财政金库款项和政府财政拨给机关单位的经费以及其他特种公款。

自营贷款:是指商业银行以所筹集的资金自主发放的贷款.指贷款人以合法方式筹集的资金自主发放的贷款,其风险由贷款人承担,并由贷款人收回本金和利息。

委托贷款是指由委托人提供合法来源的资金,委托业务银行根据委托人确定的贷款对象、用途、金额、期限、利率等代为发放、监督使用并协助收回的贷款业务支付结算:是指单位、个人在社会经济活动中使用票据、银行卡和汇兑、托收承付、委托收款等结算方式进行货币给付及其资金清算的行为。

银行汇票:是汇款人将款项交存当地出票银行,由出票银行签发的,由其在见票时,按照实际结算金额无条件支付给收款人或持票人的票据银行本票:是申请人将款项交存银行,由银行签发的承诺自己在见票时无条件支付确定的金额给收款人或者持票人的票据。

商业汇票:是指由付款人或存款人(或承兑申请人)签发,由承兑人承兑,并于到期日向收款人或被背书人支付款项的一种票据。

支票:是出票人签发,委托办理支票存款业务的银行或者其他金融机构在见票时无条件支付确定的金额给收款人或持票人的票据。

汇兑:是汇款人委托银行将其款项支付给收款人的结算方式。

托收承付:是收款人根据购销合同发货后,委托银行向异地付款人收取款项,由付款人向银行承认付款的一种结算方式。

清算:是终结现存的法律关系,处理其剩余财产,使之归于消灭的程序简答1.金融企业会计与一般会计的区别?核算对象,核算方法,计量原则,会计目标不同。

金融会计具有反映国民经济的综合性,业务处理和会计核算的统一性,监督和服务的双重性,会计核算方法的独特性和多样性。

会计数据资料提供的准确性,及时性。

2金融企业会计核算的特点(1)会计一般原则和银行会计核算原则执行的统一性。

(2)会计核算内容的广泛性。

(3)会计核算过程和业务处理过程的同步性。

金融企业会计 课后习题答案 作者 唐丽华 第七章金融机构业务的核算

第七章金融机构往来的核算一、金融机构往来的种类有哪些?金融机构往来主要包括商业银行和中央银行之间的往来和商业银行之间的往来。

商业银行与中央银行的往来主要包括商业银行向中央银行存取款项、缴存存款、办理再贷款、再贴现等;商业银行之间的往来主要包括跨系统转汇、同业拆借、同城票据交换等。

二、商业银行向中国人民银行存取现金应如何核算?1.商业银行向中央银行支取现金的核算人民银行会计审核现金支票无误后,填制发行基金往来科目现金收入传票。

其会计分录为:借:××银行存款贷:发行基金往来人民银行发行库收到会计部门转来的现金支票和现金收入传票,审核无误后,填制发行库出库凭证,其会计分录为:付出:发行基金――本库户商业银行借:现金——业务库现金贷:存放中央银行款项2.商业银行向中央银行缴存现金的核算人民银行发行库审核“现金缴款单”及将款项收妥无误后,在“现金缴款单”上加盖“现金收讫”章及经手人名章后,将回单退缴款银行并填制“发行基金入库凭证”,其会计分录为:收入:发行基金――本库户人民银行会计部门收到发行库转来的“现金缴款单”及“发行基金入库凭证”,经审核无误后,其会计分录为:借:发行基金往来贷:××银行存款商业银行在现金缴存后,会计部门将“现金缴款单”回单联作借方凭证,“现金付出日记簿”和一联出库票作贷方记账凭证的附件。

其会计分录为:借:存放中央银行款项贷:现金三、商业银行向中国人民银行缴存存款应如何核算?存款:商业银行的会计分录为:借:缴存中央银行财政性存款贷:存放中央银行款项当地人民银行收到商业银行提交的“划拨凭证”和“缴存存款各科目余额表”,应与已缴存财政性存款相核对,无误后,以第三、四联划拨凭证分别代转账贷方、借方传票办理转账。

如本次为调增补缴,其会计分录为:借:××银行存款贷:××银行划来财政性存款四、商业银行向中国人民银行再贷款应如何核算?1.向中央银行借款的核算人民银行收到商业银行提交的一式五联借款凭证,经审查无误后,以第一联代转账借方传票,第二联代转账贷方传票,凭以办理转账。

人大版金融企业会计课后习题答案完整版

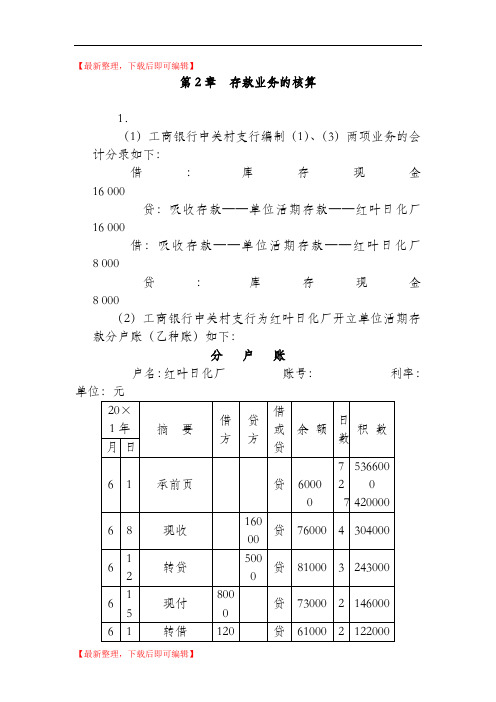

人大版金融企业会计课后习题答案HEN system office room 【HEN16H-HENS2AHENS8Q8-HENH1688】第2章存款业务的核算1.(1)工商银行中关村支行编制(1)、(3)两项业务的会计分录如下:借:库存现金 16 000贷:吸收存款——单位活期存款——红叶日化厂16 000借:吸收存款——单位活期存款——红叶日化厂 8 000贷:库存现金8 000(2)工商银行中关村支行为红叶日化厂开立单位活期存款分户账(乙种账)如下:分户账户名:红叶日化厂账号:利率:单位:元于计息期间利率调整,应分段计息。

)1)20×1年3月21日至6月15日活期存款年利率为%,其中,20×1年3月21日至5月31日的累计积数为5 366 000元;20×1年6月1日至6月15日的累计积数为1 113 000元(420 000+304 000+243 000+146 000),则20×1年3月21日至6月15日的利息为:利息=(5 366 000+1 113 000)×%÷360=(元)2)20×1年6月16日至6月20日活期存款年利率为%,累计积数为258 000元(122000+136000),则20×1年6月16日至6月20日的利息为:利息=258 000×%÷360=(元)3)红叶日化厂20×1年第二季度利息为:第二季度利息=+=(元)(4)工商银行中关村支行编制结息日补提利息和办理利息入账的会计分录如下:1)补提利息。

补提利息=-5 366 000×%÷360=-=(元)借:利息支出——单位活期存款利息支出贷:应付利息——单位活期存款应付利息2)办理利息入账。

借:应付利息——单位活期存款应付利息2.建设银行西单支行有关账务处理如下:(1)编制雨田公司定期存款存入的会计分录。

16364-金融企业会计练习参考答案-郭德松

金融会计练习参考答案习题1-1习题2-1会计分录:1、借:贷款—房地产公司贷款户300000贷:吸收存款—房地产公司存款户3000002、借:吸收存款—市实验中学存款户6000贷:吸收存款—中心商场存款户60003、借:吸收存款—电扇厂存款户50000贷:库存现金500004、借:库存现金22000贷:贷款—某商业个体户20000利息收入20005、借:利息支出—存款利息支出户3690贷:吸收存款—自来水公司存款户36906、借:其他应付款—待处理出纳长款户1500贷:营业外收入—出纳长款收入户15007、借:吸收存款—某活期储户存款户500贷:库存现金5008、借:吸收存款—某建筑公司活期存款户200000贷:吸收存款—某建筑公司定期存款户200000试算平衡表习题2-2会计分录:1、借:302-1 120002、借:101 5000贷:304-1 12000 贷:315-1 5000 3、借:323-1 1625.80 4、借:304-1 4130贷:304-2 1625.80 贷:302-1 4130 5、借:323-1 4800 6、借:304-2 28000贷:315-1 4800 贷:302-2 28000 7、借:323-1 30000 8、借:302-2 7200贷:101 30000 贷:101 7200 9、借:304-1 58000 10、借:101 12000贷:302-2 58000 贷:304-2 12000 分户账余额:302-1 592130 302-2 478800 315-1 509800 304-1 704870 304-2 973625.80 323-1 213574.20现金收入日记簿合计17000 现金付出日记簿37200 余额表的余额:(略)科目日结单合计数:习题2-4错账更正分录:1、贷:302-10 150002、借:302-5 600贷:302-12 15000 借:302-9 6003、借:315-3 8000 借:315-3 5000贷:302-9 8000 贷:310-2 50004、贷:302-12 10000贷:304-5 100005、借:302-12 100 借:304-5 1000贷:304-5 100 贷:302-12 1000登账后,302-12的余额为:256820元。

人大版《金融企业会计》课后习题答案(完整资料).doc

【最新整理,下载后即可编辑】第2章存款业务的核算1.(1)工商银行中关村支行编制(1)、(3)两项业务的会计分录如下:借:库存现金16 000贷:吸收存款——单位活期存款——红叶日化厂16 000借:吸收存款——单位活期存款——红叶日化厂8 000贷:库存现金8 000(2)工商银行中关村支行为红叶日化厂开立单位活期存款分户账(乙种账)如下:分户账户名:红叶日化厂账号:利率:单位:元(3)工商银行中关村支行计算红叶日化厂20×1年第二季度利息如下:(由于计息期间利率调整,应分段计息。

)1)20×1年3月21日至6月15日活期存款年利率为0.4%,其中,20×1年3月21日至5月31日的累计积数为5 366 000元;20×1年6月1日至6月15日的累计积数为1 113 000元(420 000+304 000+243 000+146 000),则20×1年3月21日至6月15日的利息为:利息=(5 366 000+1 113 000)×0.4%÷360=71.989(元)2)20×1年6月16日至6月20日活期存款年利率为0.5%,累计积数为258 000元(122000+136000),则20×1年6月16日至6月20日的利息为:利息=258 000×0.5%÷360=3.583(元)3)红叶日化厂20×1年第二季度利息为:第二季度利息=71.989+3.583=75.57(元)(4)工商银行中关村支行编制结息日补提利息和办理利息入账的会计分录如下:1)补提利息。

补提利息=75.57-5 366 000×0.4%÷360=75.57-59.62=15.95(元)借:利息支出——单位活期存款利息支出15.95贷:应付利息——单位活期存款应付利息15.952)办理利息入账。

金融企业会计课后习题答案

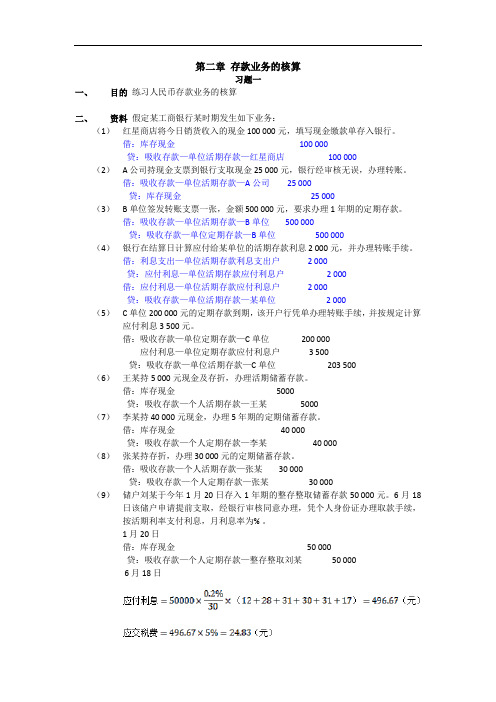

第二章存款业务的核算习题一一、目的练习人民币存款业务的核算二、资料假定某工商银行某时期发生如下业务:(1)红星商店将今日销货收入的现金 100 000元,填写现金缴款单存入银行。

借:库存现金100 000贷:吸收存款—单位活期存款—红星商店100 000 (2) A 公司持现金支票到银行支取现金 25 000元,银行经审核无误,办理转账。

借:吸收存款—单位活期存款—A公司25 000贷:库存现金25 000(3)B单位签发转账支票一张,金额 500 000元,要求办理 1年期的定期存款。

借:吸收存款—单位活期存款—B单位 500 000贷:吸收存款—单位定期存款—B单位 500 000(4)银行在结算日计算应付给某单位的活期存款利息 2 000元,并办理转账手续。

借:利息支出—单位活期存款利息支出户 2 000贷:应付利息—单位活期存款应付利息户 2 000借:应付利息—单位活期存款应付利息户 2 000贷:吸收存款—单位活期存款—某单位 2 000(5)C单位200 000元的定期存款到期,该开户行凭单办理转账手续,并按规定计算应付利息3 500元。

借:吸收存款—单位定期存款—C单位200 000应付利息—单位定期存款应付利息户 3 500贷:吸收存款—单位活期存款—C单位203 500 (6)王某持5 000元现金及存折,办理活期储蓄存款。

借:库存现金5000贷:吸收存款—个人活期存款—王某 5000(7)李某持 40 000元现金,办理 5年期的定期储蓄存款。

借:库存现金 40 000贷:吸收存款—个人定期存款—李某40 000(8)张某持存折,办理 30 000元的定期储蓄存款。

借:吸收存款—个人活期存款—张某30 000贷:吸收存款—个人定期存款—张某30 000(9)储户刘某于今年1月20日存入1年期的整存整取储蓄存款50 000元。

6月18日该储户申请提前支取,经银行审核同意办理,凭个人身份证办理取款手续,按活期利率支付利息,月利息率为% 。

金融企业会计课后习题答案

金融企业会计课后习题答案金融企业会计课后习题答案在金融企业会计的学习过程中,课后习题是非常重要的一部分。

通过解答习题,我们可以巩固所学的知识,提高自己的理解能力和应用能力。

下面是一些金融企业会计课后习题的答案,希望能对大家的学习有所帮助。

1. 企业会计的基本假设是什么?答:企业会计的基本假设包括货币计量假设、持续经营假设、会计实体假设和会计期间假设。

货币计量假设指的是企业会计只记录与货币有关的经济业务;持续经营假设指的是企业会计假设企业将持续经营下去;会计实体假设指的是企业与业主分开看待;会计期间假设指的是企业会计将经济活动划分为一定的会计期间。

2. 什么是会计核算?答:会计核算是指对企业的经济业务进行分类、计量、记录和汇总的过程。

通过会计核算,可以得到企业的财务报表,反映企业的财务状况、经营成果和现金流量。

3. 什么是会计科目?答:会计科目是指对企业的经济业务进行分类和记录的基本单位。

会计科目包括资产类科目、负债类科目、所有者权益类科目、成本类科目、损益类科目等。

4. 什么是会计凭证?答:会计凭证是会计人员在进行会计核算时,用于记录和证明经济业务的原始凭证。

会计凭证包括原始凭证和记账凭证两种形式。

5. 什么是会计账簿?答:会计账簿是用于记录和存储企业经济业务的簿记工具。

常见的会计账簿包括总账、明细账、日记账、现金日记账等。

6. 什么是会计报表?答:会计报表是企业财务状况、经营成果和现金流量的综合反映。

常见的会计报表包括资产负债表、利润表、现金流量表等。

7. 什么是会计分录?答:会计分录是指在进行会计核算时,将经济业务按照借贷记账法的原则进行分类和记录的过程。

每一个会计分录包括借方金额和贷方金额。

8. 什么是会计账户?答:会计账户是会计科目在会计账簿中的具体表现形式。

会计账户包括借方账户和贷方账户。

9. 什么是会计政策?答:会计政策是指企业在编制财务报表时,根据会计准则和法律法规的要求,选择和应用的会计方法、会计估计和会计处理程序。

金融企业会计教材习题答案

习题一一、单选题 1-5CBBCD 6-10ACBAC二、多选题 ABCDE、BCDE、BCDE、AD、BCD三、判断题×√√√×四、简答题1、见教材P1-22、见教材P3-4习题二一、单选题 1-5ABCDB 6-10DCBBC二、多选题 AB 、 ABCE 、 BCDE 、 ABE 、 AC三、判断题√√×××四、简答题1、见教材P212、基本内容:金融企业会计双线核算系统包括了明细核算系统和综合核算系统。

明细核算系统是指。

,由各种分户账、现金收入或者付出日记簿、登记簿、余额表组成。

(教材P21)综合核算是指。

由科目日结单、总账、日计表组成。

习题三一、单选题 1-5 ABBAD 6-10ADBCB二、多选题ABC、ABCD、ACD、AD、ABCDE三、判断题××√×√四、会计分录题1、本季度利息总和=741637.85*0.24%/30=59.33元结息日转作存款,借:利息支出--活期储蓄存款利息支出户 59.33贷:活期储蓄存款 59.33参考教材P44【例题3-10】2、同教材P44【例题3-1】3、利息总和=(4296528+30000)*0.06%/30结息日会计分录,借:利息支出--单位活期存款利息支出户贷:单位活期存款4、到期利息=500000*2.25%*1=?过期部分利息=500000*15*0.72%/360=?所以利息总和为这两部分利息之和。

注意过期部分的天数的确定:6.20---7.5遵循算头不算尾原则,6.20计算在内,7.5这一天不算。

支取日,借:利息支出吸收存款--单位定期存款 500000贷:吸收存款---单位活期存款5、同教材P46【例题3-12】6、(1)银行应付利息=10000*6*1.89%/12=?(2)银行应付利息包括两部分之和:到期利息=10000*6*1.89%/12=?过期部分利息=10000*65*0.72%/360=?其中过期部分天数确定:从8.28至11.1日最后一天不算在内。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第二章存款业务的核算习题一一、目的练习人民币存款业务的核算二、资料假定某工商银行某时期发生如下业务:(1)红星商店将今日销货收入的现金 100 000元,填写现金缴款单存入银行。

借:库存现金100 000贷:吸收存款—单位活期存款—红星商店100 000 (2)A 公司持现金支票到银行支取现金 25 000元,银行经审核无误,办理转账。

借:吸收存款—单位活期存款—A公司25 000贷:库存现金25 000(3)B单位签发转账支票一张,金额 500 000元,要求办理 1年期的定期存款。

借:吸收存款—单位活期存款—B单位 500 000贷:吸收存款—单位定期存款—B单位 500 000(4)银行在结算日计算应付给某单位的活期存款利息 2 000元,并办理转账手续。

借:利息支出—单位活期存款利息支出户 2 000贷:应付利息—单位活期存款应付利息户 2 000借:应付利息—单位活期存款应付利息户 2 000贷:吸收存款—单位活期存款—某单位 2 000(5)C单位200 000元的定期存款到期,该开户行凭单办理转账手续,并按规定计算应付利息3 500元。

借:吸收存款—单位定期存款—C单位200 000应付利息—单位定期存款应付利息户 3 500贷:吸收存款—单位活期存款—C单位203 500 (6)王某持5 000元现金及存折,办理活期储蓄存款。

借:库存现金5000贷:吸收存款—个人活期存款—王某 5000(7)李某持 40 000元现金,办理 5年期的定期储蓄存款。

借:库存现金 40 000贷:吸收存款—个人定期存款—李某40 000(8)张某持存折,办理 30 000元的定期储蓄存款。

借:吸收存款—个人活期存款—张某30 000贷:吸收存款—个人定期存款—张某30 000(9)储户刘某于今年1月20日存入1年期的整存整取储蓄存款50 000元。

6月18日该储户申请提前支取,经银行审核同意办理,凭个人身份证办理取款手续,按活期利率支付利息,月利息率为0.2% 。

1月20日借:库存现金50 000贷:吸收存款—个人定期存款—整存整取刘某50 0006月18日借:吸收存款—个人定期存款—整存整取刘某50000应付利息—个人定期存款应付利息户496.67贷:库存现金50471.84应交税费—代扣代缴个人存款利息所得税24.83(10)储户马某持到期存单来银行提款,该储户元存入本金30 000元,年利率为1.98%,存期为1年,银行根据该储户的要求,将本金转入其活期存款户,剩余利息以现金支付。

借:吸收存款—个人定期存款—马某 30000应付利息—个人定期存款应付利息户 594贷:吸收存款—个人活期存款—马某30000库存现金564.3应交税费—代扣代缴个人存款利息所得税29.7三、要求根据以上资料编制银行方面的会计分录。

习题二一、目的练习采用乙种账页计算存款利息二、资料亚运村支行开户单位A公司的存款资料如表2-5所示。

表2-5存款资料表开户单位:A公司月利率:0.6‰单位:元三、要求(1)根据上述资料逐笔结计金额,计算日数和积数,并加计结息期日数和积数填入上述表内。

(2)列式计算利息步骤并作出利息入账的会计分录。

(2)9月20日的计算利息数为:9月21日编制“利息清单”,办理利息转账,并结出新的存款余额。

其会计分录如下:借:利息支出 109.33贷:吸收存款—单位活期存款—A公司109.33习题三一、目的练习采用余额表计算存款利息二、资料中关村支行20╳8年第4季度公司存款科目计息余额表的最后一页内容如表2-6所示。

表2-6计息余额表科目:公司存款月利率:0.6‰单位:元三、要求根据资料计算存款利息,作出利息入账的会计分录。

计算过程及结果如下表:12月20日计算利息数为:12月21日编制“利息清单”,办理利息转账,并结出新的存款余额。

其会计分录如下:借:利息支出 4971.88贷:吸收存款—单位活期存款—甲公司1319.24吸收存款—单位活期存款—乙公司 3652.64习题四一、目的练习个人整存整取和零存整取定额储蓄存款的计息方法和会计处理。

二、资料某储户2007年8月18日在银行分别存入50 000元和1000元。

前者采用整存整取方式,存期1年;后者采用零存整取方式,存期1年。

到期支取本息,以现金支取。

三、要求计算到期支取的本息额并进行会计处理。

整存整取:借:吸收存款—个人定期存款—整存整取 50000应付利息—个人定期存款应付利息户 1125贷:库存现金51068.75应交税费—代扣代缴个人存款利息所得税56.25零存整取:(1)固定基数法借:吸收存款—个人定期存款—零存整取12000应付利息—个人定期存款应付利息户128.7贷:库存现金12122.57应交税费—代扣代缴个人存款利息所得税 6.13(1)月积数法借:吸收存款—个人定期存款—零存整取 12000应付利息—个人定期存款应付利息户128.7贷:库存现金12122.26应交税费—代扣代缴个人存款利息所得税 6.44第三章贷款业务的核算习题一一、目的练习采用乙种账页计算贷款利息二、资料亚运村支行开户单位甲公司的存款资料如表3-2所示。

表3-2存款资料表开户单位:甲公司月利率:1.50‰单位:元三、要求(1)根据上述资料逐笔结计金额,计算日数和积数,并加计结息期会计日数和技术田如上述表内。

(2)列出计算利息步骤并编制利息入账的会计分录。

(1)表3-2存款资料表开户单位:甲公司月利率:1.50‰单位:元(2) 12月20日的计算利息数为:12月21日编制“利息清单”,办理利息转账,并结出新的贷款余额。

其会计分录如下: 借:应收利息 870 贷:利息收入—贷款利息收入—甲 870习题二一、 目的 练习采用余额表计算贷款利息。

二、 资料 中关村支行2008年12月公司贷款科目下单位贷款分户账和第4季度该贷款科目计息余额表的最后一页内容如表3-3、表3-4和表3-5所示。

表3-3贷款分账户账(甲公司) 单位:元表3-4贷款分账户账(乙公司) 单位:元表3-5计息余额表科目:公司贷款 月利率:1.50‰ 单位:元三、 要求 根据上述资料抄列余额表,计算贷款利息,作出利息入账的会计分录。

计息余额表科目:公司贷款月利率:1.50‰单位:元12月20日计算利息数为:12月21日编制“利息清单”,办理利息转账,并结出新的贷款余额。

其会计分录如下:借:应收利息2866.42贷:利息收入—贷款利息收入—甲 1563.68—乙 1302.74习题三一、目的练习抵押贷款业务的核算。

二、资料A商业银行发生如下业务:(1)7月1日,开户单位塑料厂申请办理抵押贷款30万元,审核后办理。

借:贷款—抵押贷款—某塑料厂300 000贷:吸收存款—单位活期存款—某塑料厂300 000(2)7月2日,计提借款人蓝天贸易公司抵押贷款利息1.5万元。

借:应收利息—蓝天贸易公司15 000贷:利息收入—贷款利息收入—蓝天贸易公司15 000 (3)7月4日,借款人汽车厂一笔抵押(以楼房作抵押)贷款到期未还,本金50万元,应收利息2万元,转入抵债资产。

借:应收利息—汽车厂 20 000贷:利息收入—贷款利息收入—汽车厂 20 000(4)7月5日,处理借款人新兴百货逾期抵押贷款,本息合计74万元,处置收入80万元。

借:吸收存款—单位活期存款800 000贷:贷款—抵押贷款—新兴百货740 000吸收存款—单位活期存款—新兴百货60 000 (5)7月8日,收回借款人红星乳品厂以他行转账支票归还的抵押贷款10万元,利息8500元。

借:吸收存款—单位活期存款—红星乳品厂 108 500贷:贷款—抵押贷款—红星乳品厂100 000应收利息—红星乳品厂8 500(6)7月10日,将借款人汽车厂抵押的一座楼房作价入账。

借:抵押资产 500 000贷:贷款—抵押贷款—汽车厂500 000(7)7月15日,借款人服装厂抵押贷款逾期未还,本金98万元,利息4.5万元,银行处理抵押的设备一套,得款100万元。

借:吸收存款—单位活期存款 1000 000吸收存款—单位活期存款—服装厂 25 000贷:抵押贷款—服装厂980 000应收利息—服装厂45 000(8)7月22日,借款人通信公司抵押贷款到期以存款归还,本金20万元,应收利息1.5万元。

借:吸收存款—单位活期存款—通信公司 215 000贷:贷款—抵押贷款—通信公司200 000应收利息—通信公司15 000三、要求根据以上述资料,编制A商业银行贷款业务的会计分录。

习题四一、目的练习提取贷款损失准备和核销贷款损失的核算。

二、资料甲银行年初“贷款损失准备”账户余额为980 000元;1月份报经批准核销服装厂的呆账贷款750 000元;1月末该行进行贷款减值测试,测试结果为贷款的账面价值低于其预计未来现金流量现值870 000元;5月份又收回原已核销的服装厂的呆账贷款200 000元。

三、要求根据以上述经济业务,编制甲银行提取贷款损失准备和核销贷款损失的会计分录。

(1)借:贷款损失准备—服装厂 750 000贷:贷款750 000(2)借:资产减值损失 870 000贷:贷款损失准备870 000(3)借:贷款损失准备 200 000贷:资产减值损失 200 000同时:借:吸收存款—单位活期存款—服装厂 200 000贷:贷款200 000习题五一、目的练习票据贴现业务的核算。

二、资料中国银行中关村支行发生如下业务:(1)7月10日,开户单位通信公司持银行承兑汇票申请办理贴现,汇票金额350 000元,汇票到期日为11月4日,景信贷部门审核后予以办理(月贴现率为6‰)。

借:贴现资产—票据贴现—通信公司(面值) 350 000贷:吸收存款—单位活期存款—通信公司341 810贴现资产—票据贴现—通信公司(利息调整)8 190(2)7月15日,收到承兑航同城建设银行划回的银行承兑汇票贴现票款85 000元。

借:存放中央银行款项—单位活期存款—建设银行 85 000贷:贴现资产—票据贴现—建设银行85 000 (3)7月16日,给开户单位油漆厂贴现的商业承兑汇票150 000元未能按期收回票款,向贴现申请人收取票款,该单位存款账户只有100 000元。

借:存放中央银行款项—单位活期存款—油漆厂 100 000贷款—逾期贷款—油漆厂 50 000贷:贴现资产—票据贴现—油漆厂150 000(4)7月21日,收到异地中国工商银行划回的商业汇票贴现款60 000元。

借:存放中央银行款项—单位活期存款—中国工商银行银行 60 000贷:贴现资产—票据贴现—中国工商银行 60 000 (5)7月22日,收到异地中国建设银行划回的商业汇票贴现款75 000元。