2010年12月14日对帐单

会计等式

会计信息质量要求

8.实质重 于形式

1.真实 性原则

7.及时性 原则

6.谨慎性 原则

5.重要 性原则

2.相关 性原则

3.明晰性 原则

4.可比性 原则

1.可靠性

企业应当以实际发生的交易或者事项为依据进行会计确认、 计量和报告,如实反映符合确认与计量的各项会计要素及其 他相关信息,保证会计信息真实可靠、内容完整

所有者投入 100 000 银行借款 40 000 欠供应商 10 000

会计主体

购买材料 购置设备 银行存款 应收客户

30 000 80 000 20 000 20 000

资金来源 150 000

资金运用 150 000

一、会计基本等式

(二)会计等式的含义 -----表明会计要素之间基本关系的恒等式。也 称为会计平衡公式。

① 购入材料一批,金额6 000元,材料款尚未支付 ②购入材料一批已经入库,金额4 000元,材料款以银行存款支付 ③投资者追加投入设备一台,价值70 000元 ④从银行借入资金40 000元,并存入银行账户 ⑤以银行存款30 000元偿还短期借款 ⑥从银行取得借款6 000元,直接偿付所欠购料款 ⑦以银行存款30 000元缴纳应交税金 ⑧以银行存款10 00元偿付欠钱料款 ⑨收到购货单位还所欠货款20 000元,存入银行 ⑩把盈余公积10 000元,用于转增资本。

资产==负债+所有者权益 资产==权益

三、经济业务对会计等式的影响

会计方程式 会计恒等式 会计平衡公式

资产=负债+所有者权益

问?经济业务的发生是否会影响方 程式的平衡?

三、经济业务对会计等式的影响

(一)经济业务的含义

----所谓经济业务,是指在企业生产经营过程中, 引起会计要素增减变化的事项,又称为会计事 项。

客户往来对账单明表excel表格模板

0

0

0

0

0

0

销售数量

12

0

0

0

销售金额

21,200.00

0

0

0

收款金额

9,400.00

0

0

0

未收款金额 11,800.00

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

是否对账 ☑ ☑ ☑ ☑ ☑ □ □ □ □ □ □ □ □ □ □ □

对账结果 对账一致 对账一致 对账不一致 对账一致 对账不一致

-

□

-

□

-

□

-

□

-

□

-

□

-

□

-

□

-

□

-

□

-

□

-

□

-

会计综合实训部分自制原始凭证答案汇总

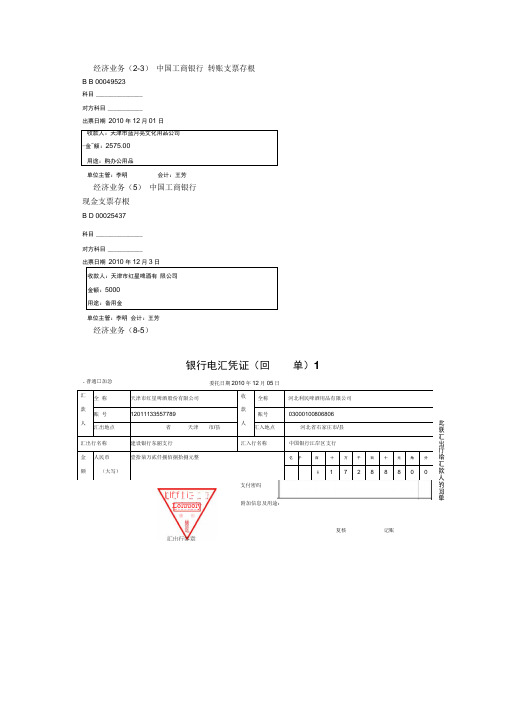

经济业务(2-3)中国工商银行转账支票存根B B 00049523科目 ________________对方科目 ____________出票日期2010年12月01日收款人:天津市蓝月亮文化用品公司-金~额:2575.00用途:购办公用品单位主管:李明会计:王芳经济业务(5)中国工商银行现金支票存根B D 00025437科目 ________________对方科目 ____________出票日期2010年12月3日收款人:天津市红星啤酒有限公司金额:5000用途:备用金单位主管:李明会计:王芳经济业务(8-5)银行电汇凭证(回单)1汇款人全称天津市红星啤酒股份有限公司收款人全称河北利民啤酒用品有限公司账号12011133557789 账号03000100806806汇出地点省天津市/县汇入地点河北省石家庄市/县汇出行名称建设银行东丽支行汇入行名称中国银行江岸区支行金额人民币(大写)壹拾柒万贰仟捌佰捌拾捌元整亿千百十万千百十元角分¥ 1 7 2 8 8 8 0 0.普通□加急委托日期2010年12月05日I If f I i -Loiuuoiy 支付密码附加信息及用途:复核记账此联汇出行给汇款人的回单经济业务(15-3)经济业务(9-4)银行进账单(回单) 12010年12月05日出 票 人全称 天津市金威啤酒销售公司收 款 人全称 天津市红星啤酒股份有限公司账号02341256788130 账号168230028555开户银行中国工商银行南开支行花园分理处开户银行中国工商银行股份有限公司东丽支行金 额 人民币 (大写) 亿千百十万千百十元角分¥1440 0 0 0票据种类 转账支票 票据张数1票据号码 BB023616复核 记账iOiflsilj开户银行L E0101205{}经济业务(13-2)银行汇票申请书(存根) 1申请日期:2010年12月07日申请人 天津市红星啤酒有限公司收款人 北京昌平玻璃厂账号 或住址 159233342567账号 或住址030123543778用途 购货款代理 付款行此联申请人留存汇票金额 人民币千 百 十 万 千 百「兀 角(大写)壹佰伍拾万兀整/V5 00 0 0 0 0 0备注 银行签章中国工商银行 转账支票存根B B 00049524科目对方科目 ____________ 出票日期 2010年12月08日单位主管:李明会计:王芳经济业务(16-2)中国建设银行本票申请书(存根)1 N0 0004106经济业务(17-3)中国工商银行 转账支票存根B B 00049525科目 ________________ 对方科目 ____________ 出票日期 2010年12月10日单位主管:李明会计:王芳经济业务(18-6)申请日期2010年12月9日第号此联申请人留存经济业务(25-1)银行电汇凭证(回单)1委托日期2010年12月11日汇款人全称天津市红星啤酒股份有限公司收款人全称北京长城劳保用品批发公司账号159233342567 账号08979902345622汇出地点省天津市/县汇入地点省北京市/县汇出行名称中国建设银行东丽支行汇入行名称中国交通银行昌平支行金额人民币(大写)壹万贰仟玖佰叁拾肆元整亿千百十万千百十元角分¥ 1 2 9 3 4 0 0r支付密码汇出行签章V附加信息及用途:复核记账经济业务(24-4)现金折扣计算表2010年12月16日□普通□加急■普通□加急银行电汇凭证(回单)1委托日期2010年12月15日天津市红星啤酒股份有限公司北京飞鸿机械设备公司168230028555 06078005340836汇出地点天津市/县汇入地点北京市/县汇出行名称中国工商银行东丽支行汇入行名称北京银行昌平支行人民币肆万贰仟壹佰贰拾元整写)20101215支付密码附加信息及用途:千百十万千百十元¥ 4 2 1 2 0复核记账此联汇出行给汇款人的回单分O汇出行签章亿经济业务(28-3)中国工商银行转账支票存根B B 00049527科目 ________________对方科目 ____________出票日期2010年12月18日单位主管:李明会计:王芳经济业务(31-6)中国工商银行转账支票存根B B 00049529科目 ________________对方科目 ____________出票日期2010年12月21日单位主管:李明会计:王芳经济业务(31-7)中国工商银行现金支票存根B D 00025439科目 ________________ 对方科目 ____________ 出票日期 2010年12月21日 收款人:刘国强 -金~额:160000.00 用途:向个人收购农产品 单位主管:李明 会计:王芳经济业务(37-2)(备注:这张单据的单价和金额领用时不需要填,月末用一次加权法求出)经济业务(37-3)托收凭证 (受理回单)1委托日期:2010年12月25日名称规格单位数量单价金额 用途请领实领大麦芽吨2002004154.321634830864.33销售领料部门:销售部编号:2320领料部门负责人:林彤 领料人:张华 发料人:张楠业务类型全称 账号 地址 委托收款(-邮划、匚电划) 天津市红星啤酒股份有限公司 168230028555 天津东丽区第六大道108号 开户行 托收承付(工商银行东丽支行 全称 账号地址 电划)天津雪花啤酒厂 03201345678902南开区红旗路321号开户行 中国建设银行南开支 行红旗路分理处款项 货款托收凭合同 附寄单3内容据名称证张数人民币(大写):壹佰壹拾柒万元整 额 1 0¥ 合同名称号码商品发运证件 031备注: 款项收妥日期复核:记账:L业务专用章收款人开户银行签章2010 年 12 月 25 日此联作收款人开户银行给收款人的受理回单领料单2010年12月25日经济业务(38-6)银行进账单(收账通知)3岀票人全称天津市德意废品站收款人全称天津市红星啤酒股份有限公司账号03201345675322 账号168230028555开户银行中国工商银行南开支行红旗路分理处开户银行中国工商银行东丽支行金额人民币(大写)贰仟捌佰元整亿千百十万千百十元角分¥ 2 8 0 0 0 02010年12月26日票据种类转账支票票据张数票据号码BB00325286收款人开户银行签章I行来if支厅复核记账经济业务(41-3)中国工商银行转账支票存根B B 00049530科目 ________________对方科目 ____________出票日期2010年12月28日收款人:天津市红十字会金额:500000.00用途:捐款单位主管:李明会计:王芳经济业务(42-3)中国工商银行转账支票存根B B 00049531科目________________对方科目____________出票日期2010年12月29日单位主管:李明会计:王芳经济业务(43-3)电费分配表经济业务(44-4)水费分配表刘飞经济业务(45)固定资产折旧计算表2010年12月31日复核人:王芳制表人:刘飞经济业务(46)无形资产摊销表2010年12月复核人:王芳制表人:刘飞经济业务(49)公允价值变动损益计算表2010年12月31日审批:李明制表人:王芳备注:52-1至52-20中领料单中的单价不用逐章计算,汇总在52-21凭证中一起计算即可。

工资表更新时间2010年12月(1)

2012年2月9日 单位:区********

编 号 1 2 3 4 5 6 7 8 9 10 11 12 姓名 岗位 工资 薪级 工资 工资 保留 菜蓝 生活 性补 津贴 子费 补贴 贴 独 子 费 书 报 费 煤气 职务 岗位 补贴 津贴 津贴 过 江 费 开发 区津 贴 考 勤 费 交 通 费

金额单位:元

扣养 扣工 其它 补发 应发合 扣失业 扣医疗 扣公积 扣款合 实发金 老保 会会 补扣 捐款 代扣税 备注 津贴 工资 计 保险 保险 金 计 额 险 费

张 三 李 四 王 五

590 215 590 215 590 215

1500

78 78 78

170 300 100 170 300 100 170 300 100

33373

203.04

25.38 50.76 305.00

25

0

230.00 1246.20 2085.38 31287.62

大写金额: 叁万壹仟贰佰捌拾柒元陆角贰分

单位负责人: 注:慈善一日捐********

制 表:

审 核: 页号: ***

1500 10

2533

0.00 55.00 0.00

1445.00 司机

5000 7543

25.38 50.76 305.00

5

589.18 6953.82

下方有4行被隐藏

合 计:

3270 645 234 510 900 300 10

90

180 600 600 900 300 150 2623

0

22061

30 30 30

60 60 60

200 200 300 100 200 200 300 100 200 200 300 100

邮政储汇业务员中级

序号1 2 3 45 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 2123 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 5254 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 8284 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108110 111 112 113 114 115116117 118 119120 121 122 123 124 125 126 127 128 129 130 131132 133 134136 137138139 140 141 142 143 144 145 146 147 148 149 150 151 152 153 154 155 156 157 158 159 160 161162题目()是指按客户约定的日期、频次、金额,系统自动从汇款人指定的账户扣款,向约定的收款人账户定额定期汇出款项的业务。

A、预约汇款 B、入账汇款 C、跨行汇款 D、行内汇款()是中华人民共和国的中央银行。

A、中国银行B、中国银行业监督管理委员会C、中国人民银行 D、国家开发银行“见到您很高兴。

”翻译成英文是()。

A、How do you do?B、How are you?C、Have a good day! D、Nice to meet you.“自邮一族”业务是以()为核心,整合邮政营业网、投递配送网、金融网、11185客服中心及网站等多种渠道,为广大车主提供的综合一站式车辆代办服务及商旅服务的业务。

审计学(本科)复习题 三及答案

审计学(本科)模拟试题三及答案一、单项选择题(本大题共20小题,每小题1分,共20分)在每小题列出的四个备选项中只有一个是符合题目要求的,请将其选出并将“答题卡"的相应代码涂黑。

未涂、错涂或多涂均无分。

1.审计监督区别于其他经济监督的根本特征是(C)A.及时性 B.法律性 C.独立性 D.科学性2.审计的最基本的职能是(B)A.经济评价职能 B.经济监督职能 C.经济鉴证职能 D.经济调节职能3.注册会计师职业道德规范的基本原则中,既要求注册会计师具有专业知识、技能和经验,又要求其经济、有效地完成客户委托的业务的是(B)A.独立客观公正 B.专业胜任能力 C.保密 D.职业行为4.审计工作底稿的归档期限为审计报告日后的(D)A.15天内 B.30天内 C.45天内 D.60天内5.注册会计师王某明知委托单位ABC公司的财务报表有重大错报,却在委托单位的压力下出具了无保留意见的审计报告行为,王某的行为属于(C)A.违约 B.过失 C.欺诈 D.严重过失6.审计程序的起点是(A)A.接受业务委托 B.计划审计工作C.实施风险评估程序 D.实施控制测试和实质性程序7.下列选项中,属于内部证据的是(D)A.银行进账单 B.银行对账单 C.采购合同 D.董事会决议8.Y公司欠A公司100万货款,且注册会计师有理由相信欠款可能存在重大差错,则注册会计师对A公司的应收账款应采取的措施是(C)A.不需函证 B.可以进行函证 C.采用肯定式函证 D.采用否定式函证9.注册会计师每年审计固定资产时,应该对固定资产进行观察盘点,重点是(A)A.本期新增固定资产 B.全部固定资产C.厂房建筑物 D.机器设备10.企业生产业务开始执行的依据是(A)A.生产任务通知单 B.领料单 C.材料入库单 D.产品入库单11.注册会计师对企业进行盘点时,发现所有权不属于被审计单位的存货,则应当(B) A.不予理会 B.要求单独存放 C.纳入盘点范围 D.要求退回12.注册会计师对存货审计的必要程序是(A)A.实地监督或观察存货盘点过程 B.对盘点结果进行记录C.审计人员亲自盘点 D.编制盘点单13.审计工作底稿归(D)A.被审计单位所有 B.委托人所有C.审计人员所有 D.审计单位(会计师事务所)所有14.审查应收账款最重要的实质性测试程序是(C)A.询问是否存在良好的控制措施 B.现场观察开票程序C.向客户函证 D.仔细复核会计核算是否正确t15.注册会计师审计以托收承付方式进行结算的销售收入时,就应注意销售成立的时间是以(B)A.开出销售发票为准 B.商品已经发出并办理托收手续为准C.对方收到货物为准 D.收到货款为准16.在审查是否存在未入账的应付账款时,下列程序中最有效的是(D)A.审查列入应付账款明细表中债权人寄回的回函B.审核每月应付账款余额和已入账的进货之间有无非正常的比例关系C.审核报表日前后一周的购货发票,并查明是否已正确入账D.审核报表日前后一段时间内的应付凭单17.注册会计师在审计营业外收入项目时,如果发现下列项目入账,应要求其调整(C)A.非货币性资产交换利得收人 B.接受捐赠收入C.转让专利收入 D.接受政府补助收入18.注册会计师对银行存款的函证对象应该是(A)A.所有银行存款 B.金额大的银行存款C.活期存款 D.定期存款19.注册会计师在3月2日完成对被审计单位年度财务报表审计的外勤工作,并开始编写审计报告。

审计学在线考试复习题

审计学在线考试复习题一单选题1. 注册会计师执行财务报表审计业务时获取的下列审计证据中,可靠性最强的是()。

A. 购货发票B. 销货发票C. 采购订货单副本D. 应收账款函证回函2. 审查应收账款的最重要的实质性程序是()。

A. 观察B. 询问C. 函证D. 计算3. 下列情况中,审计人员可以承办客户委托的审计业务而无须回避的是()。

A. 审计人员本人拥有客户的股票B. 审计人员的父母拥有客户的股票C. 审计人员的子女拥有客户的股票D. 审计人员的一位亲密朋友拥有客户的股票4. ()是指审计证据的数量必须足够支持审计人员作出的审计结论。

A. 充分性B. 适当性C. 相关性D. 可靠性5. ()是指会计师事务所与被审计单位签订的,用以记录和确认审计业务的委托与受托关系、审计目标和范围、双方的责任以及报告的格式等事项的书面协议。

A. 审计业务约定书B. 审计工作底稿C. 审计报告D. 审计计划6. 会计师事务所应当自审计报告日起,对审计工作底稿至少保存()年。

A. 20B. 15C. 10D. 57. ()是注册会计师执行鉴证业务的灵魂。

A. 审计目的B. 独立性C. 审计职能D. 促进作用会计师事务所的8. 下列关于注册会计师责任的说法中,正确的有()。

A. 注册会计师应当关注财务报表的重大错报,也有责任发现对财务报表整体不产生重大影响的错报B. 注册会计师应当关注财务报表的重大错报,但没有责任发现对财务报表整体不产生重大影响的错报C. 注册会计师不需要关注财务报表的重大错报,但有责任发现对财务报表整体不产生重大影响的错报D. 注册会计师需要考虑财务报表的重大错报,并有责任发现对财务报表整体不产生重大影响的错报9. 10、会计师事务所接受委托对被审计单位进行审计所形成的审计工作底稿,其所有权应该属于()。

A. 会计师事务所B. 进行审计的注册会计师C. 被审计单位D. 委托单位10. 销售循环业务的起点是()。

继续教育基础会计

第一章作业1、我国“会计”一词最早出现在()。

A、西周B、春秋战国C、唐代D、汉代C、会计主体D、货币计量多选题11、会计反映职能主要包括()。

A、记录B、计算C、报告D、分析C、非法人资格的企业D、独立核算的经营活动单位判断题21、会计的内涵在其漫长的发展过程中,随着社会经济的发展而不断地丰富和深化。

对错第二章作业1、下列项目中,属于资产会计要素的是()。

A、应收票据B、应付票据C、实收资本D、制造费用A、资产类账户B、费用损失类账户C、成本类账户D、负债类账户多选题11、反映企业经营成果的会计要素有()。

A、收入B、费用C、利润D、所有者权益D、费用增加C、结账D、编制财务报表判断题21、会计的对象是指企业在社会再生产过程中的资金及其运动。

对错第三章作业1、购买的机器设备在达到预定可使用状态前反映于()账户。

A、固定资产B、在建工程C、库存商品D、在产品C、5月份发生亏损6万元D、年初至5月末发生亏损6万元多选题11、企业投资者对企业进行投资,可以采用的资产是()。

A、货币资金B、固定资产C、存货类资产D、有价证券C、可抵扣的增值税额D、采购机构的费用B、间接费用C、销售费用D、管理费用判断题21、采购材料过程中的所有损耗都可以计入材料的采购成本。

对错第四章作业1、会计日常核算工作的起点是()。

A、财产清查B、编制会计报表C、填制审核会计凭证D、登记账簿多选题11、原始凭证填制要求有()。

A、记录真实B、内容齐全C、手续完备D、书写规范B、累计凭证C、外来凭证D、汇总凭证判断题21、所有的会计凭证都是登记账簿的依据。

对错第五章作业1、账簿按()分类可分为日记账簿、分类账簿和备查账簿三种。

第六章作业第七章作业第八章作业1、账户分类的基础是按()分类。

A、用途B、结构C、形式D、经济内容和经济性质B、相反C、一致D、无关10、”盈余公积“账户按用途和结构分类,应属于()。

A、资本及留存收益账户B、收入账户C、所有者投资账户D、盘存账户D、结算账户25、应收账款是债权类结算账户。

蒋晖等民间借贷纠纷二审民事判决书

蒋晖等民间借贷纠纷二审民事判决书【案由】民事合同、无因管理、不当得利纠纷合同纠纷借款合同纠纷民间借贷纠纷【审理法院】北京市第二中级人民法院【审理法院】北京市第二中级人民法院【审结日期】2022.07.18【案件字号】(2022)京02民终5635号【审理程序】二审【审理法官】邢军钱丽红杨光【审理法官】邢军钱丽红杨光【文书类型】判决书【当事人】殷淑贤;蒋晖【当事人】殷淑贤蒋晖【当事人-个人】殷淑贤蒋晖【代理律师/律所】李晓文北京市大道政通律师事务所;万紫微北京市大道政通律师事务所;程金勇北京京湘律师事务所【代理律师/律所】李晓文北京市大道政通律师事务所万紫微北京市大道政通律师事务所程金勇北京京湘律师事务所【代理律师】李晓文万紫微程金勇【代理律所】北京市大道政通律师事务所北京京湘律师事务所【法院级别】中级人民法院【原告】殷淑贤;蒋晖【本院观点】殷淑贤与蒋晖之间长期多笔的资金往来以及蒋晖向殷淑贤出具“借条”“借款条”的事实表明,双之间存有借款合同关系。

人民法院应当对证据的形式、来源是否符合法律规定以及证据的内容是否真实进行审核认定。

作为结算性质的文件,其中应载明双方当事人对该文件的结算性质加以确认以及债务人对其所负债务予以明确认可的内容。

【权责关键词】催告撤销代理实际履行第三人证明力证据不足谁主张、谁举证关联性合法性证明责任(举证责任)高度盖然性诉讼请求驳回起诉维持原判发回重审清算执行标的诉讼时效【指导案例标记】0【指导案例排序】0【本院查明】二审中,蒋晖向本院提交了银行电子回单,欲证明2014年4月16日蒋晖向殷淑贤还款50万元,系偿还本金,蒋晖已经不欠殷淑贤钱了。

殷淑贤对该证据的真实性、合法性认可,但对关联性和证明目的不认可,称该笔50万元系用于归还2013年10月14日出借给蒋晖的257万余元本金,与本案400万元本金及利息没有关系。

本院对一审法院查明的事实予以确认。

【本院认为】本院认为,殷淑贤与蒋晖之间长期多笔的资金往来以及蒋晖向殷淑贤出具“借条”“借款条”的事实表明,双之间存有借款合同关系。

2010上半年会计基础考试真题

2010年上半年广东省会计从业资格会计专业知识考试《会计基础》试卷一、单项选择题每小题1分,共15分。

不选、错选或多选,该小题均不得分)1、()是指企业过去的交易或者事项形成的,由企业拥有或者控制的,预期会给企业带来经济利益的资源。

A 资产B 收入C 费用D 所有者权益2、2010年5月,企业向银行借款购买固定资产,表现为()。

A 一项资产增加,另一项资产减少B 一项资产增加,另一项负债增加C 一项资产减少,另一项负债增加D 一项资产减少,另一项负债减少3、企业在进行会计核算时应遵循一些基本要求,下列表述错误的是()A 必须根据实际发生的经济业务事项进行会计核算,编制财务会计报告B 不得违反会计法和国家统一的会计制度的规定私设会计账簿登记、核算C 对会计凭证、会计账簿、财务会计报告和其他会计资料应当建立档案,妥善保管D 使用电子计算机进行会计核算的,其软件及其生成的会计资料无须符合国家统一的会计制度的规定4、会计科目是指对()的具体内容进行分类核算的项目。

A 会计主体B 会计要素C 会计科目D 会计信息5、所有者权益类账户的借方记录()。

A 增加发生额B 减少发生额C 增加或减少发生额D 以上都不对6、某企业资产总额为100万元,当发生下列三笔经济业务后:①向银行借款20万元存入银行;②用银行存款偿还应付账款5万元;③收回应收账款4万元存入银行,其资产总额为()。

A 115万元B 119万元C 111万元D 71万元7、某企业期末余额试算平衡表的资料如下:则J户()。

A 有借方余额32 500B 有贷方余额 32 500C 有借方余额32 900D 有贷方余额32 9008、某项经济业务的会计分录为:借:资本公积 5000贷:实收资本 5000该分录表示()。

A 一个资产项目减少5000元,一个所有者权益项目增加5000元B一个所有者权益项目增加5000元,另一个所有者权益项目减少5000元C一个资产项目增加5000元,一个所有者权益项目增加5000元D一个所有者权益项目增加5000元,另一个所有者权益项目也增加5000元9、总分类账和明细分类账平行登记,是指()。

财产清查模拟试卷2(题后含答案及解析)

财产清查模拟试卷2(题后含答案及解析)题型有:1. 单选题 2. 多选题 4. 判断题单选题1.存货发生定额内损耗,在批准处理前应记入()。

A.待处理财产损溢B.期间费用C.营业外支出D.其他应收款正确答案:A解析:为了反映和监督各单位在财产清查过程中查明的各种盘盈、盘亏、毁损及其处理情况,需设置“待处理财产损溢”账户。

存货的自然损耗应记入该账户的借方,批准转销时从贷方转出。

故选A。

知识模块:财产清查2.通常,在年终决算之前要()。

A.对企业所有财产进行技术推算盘点B.对企业所有财产进行全面清查C.对企业部分财产进行局部清查D.对企业流动性较大的财产进行全面清查正确答案:B解析:按财产清查对象的范围可划分为全面清查和局部清查。

在年终决算之前、单位撤销合并或改变隶属关系前要对所有财产进行全面清查,以明确经济责任。

故选B。

知识模块:财产清查3.采用永续盘存制时,财产清查的目的是()。

A.检查账实是否相符B.检查账证是否相符C.检查账账是否相符D.检查账表是否相符正确答案:A解析:采用永续盘存制,主要是通过设置各种财产物资的明细账,平时对各项财产物资的收入和发出逐日逐笔连续登记,并随时结出账面结存数的核算方法,以便及时查明账实是否相符或账实不符的原因。

故选A。

知识模块:财产清查4.X企业2010年12月31日银行存款日记账余额为500000元,银行对账单余额为600000元,经逐笔核对,存在以下未达账项:(1)公司于月末开出转账支票30000元,企业已记账,银行未记账;(2)银行代企业收回70000元,银行已入账,企业未收到收账通知,尚未入账。

根据资料,2010年底X企业可动用的银行存款为()元。

A.500000B.600000C.570000D.630000正确答案:C解析:企业和银行间未达账项可分为两种情况:(1)企业已入账银行未入账;(2)企业未入账银行已入账。

其应通过编制余额调节表进行调整。

调整后,余额相等,说明双方记账相符。

范小侠与张新华民间借贷纠纷二审民事判决书

范小侠与张新华民间借贷纠纷二审民事判决书【案由】民事合同、无因管理、不当得利纠纷合同纠纷借款合同纠纷民间借贷纠纷【审理法院】新疆维吾尔自治区高级人民法院伊犁哈萨克自治州分院【审理法院】新疆维吾尔自治区高级人民法院伊犁哈萨克自治州分院【审结日期】2021.03.30【案件字号】(2021)新40民终205号【审理程序】二审【审理法官】芦梦璇何学涛努勒克库达依拜【审理法官】芦梦璇何学涛努勒克库达依拜【文书类型】判决书【当事人】范小侠;张新华【当事人】范小侠张新华【当事人-个人】范小侠张新华【代理律师/律所】李晓龙新疆天阳律师事务所;付守欣新疆天娇律师事务所;张松新疆天冠律师事务所【代理律师/律所】李晓龙新疆天阳律师事务所付守欣新疆天娇律师事务所张松新疆天冠律师事务所【代理律师】李晓龙付守欣张松【代理律所】新疆天阳律师事务所新疆天娇律师事务所新疆天冠律师事务所【法院级别】高级人民法院【终审结果】二审维持原判【原告】范小侠【被告】张新华【本院观点】因证据1系银行出具的业务凭证,张新华不持异议,本院对真实性、合法性、关联性予以确认。

因该书证系银行交易明细,该明细中转入方户名明确载明为范小侠,且杜鹃出庭予以证实,其真实性、合法性、关联性,本院予以确认。

本案的争议焦点为:1.张新华主张偿还借款本息有无依据。

范小侠在长达近一年的诉讼时间里,经两级法院七次庭审及质证,其均不能提交能够反映收款人姓名及卡号的个人银行卡交易明细,而该明细既不属于二审新证据,也不属于调取困难的证据,范小侠存在故意拖延诉讼之嫌,且在本院作出判决前,范小侠仍未能提供证据证明其事实主张,其应承担举证不能的后果。

【权责关键词】无效欺诈胁迫恶意串通国家、集体或者第三人利益社会公共利益以合法形式掩盖非法目的委托代理违约金支付违约金第三人书证证人证言证据不足证据交换自认新证据关联性合法性质证证明责任(举证责任)举证不能的后果财产保全诉讼请求维持原判执行【指导案例标记】0【指导案例排序】0【更新时间】2022-09-25 14:03:27范小侠与张新华民间借贷纠纷二审民事判决书新疆维吾尔自治区高级人民法院伊犁哈萨克自治州分院(2021)新40民终205号上诉人(原审被告):范小侠,女,1975年4月25日出生,汉族,住新疆维吾尔自治区伊犁哈萨克自治州奎屯市。

马红花与于庆刚民间借贷纠纷二审判决书

马红花与于庆刚民间借贷纠纷二审判决书【案由】民事合同、无因管理、不当得利纠纷合同纠纷借款合同纠纷民间借贷纠纷【审理法院】山东省济南市中级人民法院【审理法院】山东省济南市中级人民法院【审结日期】2021.04.26【案件字号】(2021)鲁01民终2703号【审理程序】二审【审理法官】李莎莎【审理法官】李莎莎【文书类型】判决书【当事人】马红花;于庆刚【当事人】马红花于庆刚【当事人-个人】马红花于庆刚【代理律师/律所】李纯江苏鸿永律师事务所;沈迪江苏鸿永律师事务所;张新颖山东文楷律师事务所【代理律师/律所】李纯江苏鸿永律师事务所沈迪江苏鸿永律师事务所张新颖山东文楷律师事务所【代理律师】李纯沈迪张新颖【代理律所】江苏鸿永律师事务所山东文楷律师事务所【法院级别】中级人民法院【原告】马红花【被告】于庆刚【本院观点】本案二审争议焦点为:马红花应否偿还于庆刚借款200万元及利息。

【权责关键词】代理合同书证证据不足证据交换新证据关联性合法性质证证明责任(举证责任)诉讼请求维持原判【指导案例标记】0【指导案例排序】0【本院查明】本院查明的其他事实同一审审理查明的事实一致。

【本院认为】本院认为,本案二审争议焦点为:马红花应否偿还于庆刚借款200万元及利息。

《最高人民法院关于适用的解释》第九十条规定:当事人对自己提出的诉讼请求所依据的事实或者反驳对方诉讼请求所依据的事实,应当提供证据加以证明,但法律另有规定的除外。

在作出判决前,当事人未能提供证据或者证据不足以证明其事实主张的,由负有举证证明责任的当事人承担不利的后果。

本案中,于庆刚系通过个人银行账户将借款200万元转入马红花账户,马红花亦认可系其向于庆刚个人的借款。

根据本案查明的事实,于庆刚任法定代表人的润丰公司、马红花任投资人的喆成公司存在多年的业务往来关系,所涉款项均通过公司账户进行交易,备注均为货款,且有发货单、发票等予以佐证;2018年11月14日两公司共同出具的证明,系对公司债权债务关系的清理结算,马红花依据该证明中关于“其两公司法人无任何债务关系”的表述,主张涉案借款已与两公司的货款一并结算完毕,与其二审中自愿向于庆刚偿还50万元的意见相互矛盾,且上述两公司均为独立的民事主体,以公司货款抵偿个人债务涉及到案外公司的利益,本院不宜一并处理。

李有誉、潍坊盛鑫拉链有限公司民间借贷纠纷民事二审民事判决书

李有誉、潍坊盛鑫拉链有限公司民间借贷纠纷民事二审民事判决书【案由】民事合同、无因管理、不当得利纠纷合同纠纷借款合同纠纷民间借贷纠纷【审理法院】山东省潍坊市中级人民法院【审理法院】山东省潍坊市中级人民法院【审结日期】2022.06.19【案件字号】(2022)鲁07民终4050号【审理程序】二审【审理法官】李玲张守现崔恒心【审理法官】李玲张守现崔恒心【文书类型】判决书【当事人】李有誉;潍坊盛鑫拉链有限公司【当事人】李有誉潍坊盛鑫拉链有限公司【当事人-个人】李有誉【当事人-公司】潍坊盛鑫拉链有限公司【代理律师/律所】杨海涛山东联合诚信律师事务所【代理律师/律所】杨海涛山东联合诚信律师事务所【代理律师】杨海涛【代理律所】山东联合诚信律师事务所【法院级别】中级人民法院【原告】李有誉【被告】潍坊盛鑫拉链有限公司【本院观点】李宪德、王友刚与盛鑫公司之间的关系跟李有誉与盛鑫公司之间的关系不同,故对上述证据的证明力不予采信。

本案二审双方争议的焦点问题是盛鑫公司应否向李有誉偿还案涉款项。

【权责关键词】代理合同证明力证据不足关联性质证诉讼请求维持原判发回重审【指导案例标记】0【指导案例排序】0【本院查明】本案二审查明的其他事实与一审认定事实一致。

【本院认为】本院认为,本案二审双方争议的焦点问题是盛鑫公司应否向李有誉偿还案涉款项。

生效判决认定李有誉自2007年7月3日至2009年4月5日独自承包经营盛鑫公司,李有誉对此予以否认,主张其系与丁同乾共同承包经营盛鑫公司,但未提交证据证明,故对其主张本院不予采信。

关于李有誉主张的盛鑫公司欠其借款,李有誉仅提交了其持有的明细账,无款项交付凭证,且借款发生在李有誉独自承包经营盛鑫公司期间,故李有誉现有证据尚不足以证明其主张,一审判决对其主张未予支持,并无不当。

关于李有誉主张的代盛鑫公司偿还案外人借款、货款、银行贷款,均发生在李有誉独自承包经营盛鑫公司并持有公司公章期间,且其向案外人偿还借款、货款均无转账凭证,其主张以个人名义从银行贷款交给公司使用亦无将相应贷款转入公司账户的凭证,故依据现有证据尚不足以证明其主张,李有誉应承担举证不能的法律后果,再者根据承包经营协议的约定,承包方自愿承受公司的全部权利和义务,故一审法院对其要求盛鑫公司偿还上述款项的主张未予支持,并无不当,本院予以维持。

综合题

四、综合题(一)总账及其所属的明细账的平行登记1、某企业2010年4月发生的经济业务如下。

要求: 1)编制会计分录(要写出明细科目)。

2)登记“原材料”总账及其所属的明细账,并于月末结账。

(1)、4日,向A 企业购入甲材料1000公斤,单价20元,价款20000元;购入乙材料3000公斤,单价10元,价款30000元。

货物已验收入库,款项50000元已用银行存款支付。

(不考虑增值税,下同)(2)、10日,向B 企业购入甲材料1800公斤,单价20元,价款36000元,货物已验收入库,款项尚未支付。

(3)、13日,生产车间为生产产品领用材料,其中领用甲材料3000公斤,单价20元,价款60000元;领用乙材料2500公斤,单价10元,价款25000元。

(4)、22日,以银行存款支付前欠B 企业购材料款36000元。

(5)、26日,向A 企业购入乙材料800公斤,单价10元,价款8000元,已用银行存款支付,货物同时已验收入库。

会计科目:原材料 总分类账户2010年 凭证字号 摘 要 借方 贷方 借或贷余额 月 日 4 1 略 月初余额 借 11000明细科目:甲材料 原材料明细分类账户 数量单位:公斤 2010年 凭证 字号 摘要 收入 发出 结余 月 日 数量 单价 金额 数量 单价 金额 数量 单价 金额 4 1 略 月初余额 300 20 6000明细科目:乙材料 原材料明细分类账户 数量单位:公斤 2010年 凭证字号 摘要 收入 发出 结余 月 日 数量 单价 金额 数量 单价 金额 数量 单价 金额 4 1 略 月初余额 500 10 50002、某企业2010年8月发生的经济业务及登记的总分类账和明细分类账如下。

要求:根据资料和总分类账和明细分类账的勾稽关系,将总分类和明细分类中空缺的数字填上。

(1)4日,向A企业购入甲材料1000公斤,单价17元,价款17000元;购入乙材料2500公斤,单价9元,价款22500元。

综合业务(答案)

综合业务题(答案)1、收入与费用的确认与计量2、资产负债表会企01表编制单位:鑫欣公司2010年12月31日单位:元1、收入与费用的确认与计量单位:元2、利润表编制单位:大华企业2011年8月单位:元利润表编制单位:XX企业 2012年度单位:元2、1、(1)营业利润=2500-1200-250-400-20-130+200=700(2)利润总额=700+100=800(3)所得税费用= 800×25% =200(万元)(4)净利润=800-200 = 600(万元)借:所得税费用2000000贷:应交税费——应交所得税2000000借:主营业务收入25000000营业外收入1000000投资收益2000000贷:本年利润28000000借:本年利润22000000贷:主营业务成本12000000销售费用4000000营业税金及附加2500000管理费用1300000财务费用200000所得税费用2000000借:本年利润6600000贷:利润分配-未分配利润6600000提取法定盈余公积=(6000+600)×10% =660(万元)1、利润表编制单位:XX企业 2012年4月单位:元2、1、借:主营业务收入 5000000营业外收入 40000贷:本年利润 5040000借:本年利润 3620000贷:主营业务成本 3000000营业外支出 30000营业税金及附加 500000管理费用 80000销售费用 100000财务费用 10000营业利润=5000000-30000000-500000-80000-1000000-10000=1380000 利润总额=1380000+40000-30000=1390000所得税费用=1390000×25%=347500净利润=1390000-347500=10425002、。

基础会计综合业务题三

会计实务四一、保利公司2010年12月发生以下经济业务1.10日,通过慈善总会向灾区捐款50000元,以银行存款支付2.11日,收供货单位违约金3000元,存入银行3. 15日,由于未在规定的时间内提供给购货方产品,按合同要求支付给对方违约金5000元,以银行存款支付4. 28日,收到被投资单位分来的利润80 000元,存入银行5. 31日,将本月实现的主营业务收入800 000元(其中,A产品500 000元,B产品300 000元)、其他业务收入5 000元,营业外收入3 000元、投资收益80 000元结转到“本年利润”账户6.31日,将本月发生的主营业务成本450 000元(A产品300 000元,B产品150 000元)、营业税金及附加8 000元、其他业务成本3 000元、营业外支出8 000元、管理费用75 000元、财务费用8 000元、销售费用20 000元转入“本年利润”账户7.按利润总额的25%计算本月应交所得税8.31日,将“所得税费用”转入“本年利润”账户9.31日,结转全年实现的净利润,“本年利润”账户借方全年发生额为12 500 000元,贷方全年发生额为13 800 000元10.31日,按全年净利润的10%提取盈余公积金11.31日,根据规定,计算应向投资者分配利润800 000元二、资料:大华公司2009年12月有关资料如下:1.有关账户期初余额如下:账户名称期初余额账户名称期初余额库存现金925 短期借款250 000银行存款403 075 应付账款88 950应收账款240 000 应付职工薪酬146 000其他应收款750 原材料143 500应交税费113 000生产成本129 670 应付股利50 000库存商品481 500 应付利息7 400交易性金融资产 5 000 实收资本 1 800 000长期股权投资500 000 盈余公积260 750固定资产 1 500 000 本年利润65 800累计折旧482 400 未分配利润140 120其中:①“原材料”账户的余额包括:甲材料1000千克,计63 500元,乙材料2 000千克,计80 000元②“生产成本”账户的余额是2000件A在产品的成本,包括:直接材料72 450元,直接人工35 550元,制造费用21 670元③“库存商品”账户的余额包括:A产品1000件,合计144 000元;B产品2 250件,合计337 500元④“应收账款”账户的余额包括:应收蓝天公司账款90 000元,应收白云公司账款150 000元⑤“其他应收款”账户的余额是职工张明预借的差旅费⑥“应付账款”账户的余额包括:应付长江公司账款74 100元,应付黄河公司账款14 850元,“应付利息”账户的余额是预提短期借款利息费用⑦“应付职工薪酬”中包含职工工资96 000元和职工福利费50 000元2.12月发生的各项经济业务如下:1. 1.日,收到蓝天公司上月账款90 000元,白云公司上月账款100 000元,存入银行;向天平公司购买甲材料1000千克,材料已验收入库,货款63 500元和进项税额(17%,以下相同)尚未支付,运杂费1400元用银行存款付讫2.发出甲材料1250千克,其中制造费用A产品用料1000千克,其余材料是车间一般耗用3.发出乙材料1500千克,用于B产品生产4.4日,开出支票支付上月应交税金113 000元,用现金255元支付行政部门的报刊费5.5日,开出支票支付黄河公司上月欠款,支付上月所欠的职工工资6.6日,购买乙材料500千克,材料已经验收入库,开出转账支票23 400元支付货款和增值税;出售A产品750件给蓝天公司,货款165 000元和增值税尚未收到7.7日,收到白云公司欠款50 000元,存入银行;开出转账支票支付长江公司欠款44 000元;完工A产品1000件验收入库,单位成本64.84元8.8日,销售给白云公司B产品500件,单价200元(不含税),增值税17%,款项尚未收到,企业用银行存款支付销售费、运杂费5000元9.9日,发出甲材料500千克,用于制造A产品10.10人,行政人员张明报销差旅费725元,余款以现金交回11. 11日,开出转账支票捐赠希望工程10 000元12. 12日,向长江公司购买乙材料1000千克,已经验收入库,货款40 000元和增值税尚未支付13. 13日,完工A产品750件,单位成本64.84元,验收入库14. 14日,销售B产品750件,不含税价款150 000元和增值税款存入银行;销售A产品500件,不含税价款115 000元和增值税款存入银行15. 15日,向黄河公司购买甲材料1500千克,货款95 250元和增值税尚未支付,材料验收入库16. 16日,开出现金支票,提取现金2500元;用现金购买办公用品325元,交给企业财务科使用,开出现金支票支付长江公司货款42 500元,支付车间机器零星修理费2500元17. 17日,向天平公司购买乙材料1500千克已经验收入库,价格60 000元和增值税款尚未支付18. 18日,开出支票支付职工报销医药费7800元19. 19日,发出甲材料1000千克(单位成本63.5元),其中用于A产品750千克,B产品250千克,发出乙材料1500千克(单位成本40元)用于B产品生产20. 20日,收到光明公司转账支票一张,金额200 000元,作为其对公司的投入资本;开出支票支付天平公司欠款74 412元21. 21日,收到蓝天公司货款80 000元,存入银行22. 22日,向长江公司购买乙材料1500千克,货款60 000元和增值税进项税额尚未支付,材料在途23. 23日,乙材料运达公司并验收入库;提取现金1 000元24. 24日,销售给蓝天公司A产品500件,价款115 000元和增值税销项税额尚未收到25. 25日,用支票支付24日销售运杂费5250元26. 26日,完工A产品250件,单位成本64.84 元,验收入库27. 28日,结算本月水电费,其中车间耗用2 270元,管理部门耗用1 920元,款项尚未支付28. 29日,发出乙材料1200千克,单位成本40元,用于生产B产品,支付违约金5 000元’29. 30日,收到蓝天公司欠款120 000元,存入银行30. 31日,华山公司捐赠企业生产设备一台,评估价值20 000元,设备已经交接并开始使用31. 31日,(1)结算本月应付职工工资97 000元,其中生产工人工资68 000元,按照生产工时在A、B两种产品中分配(A产品8000工时,B产品9000工时);车间管理人员工资6000元,行政人员工资23 000元(2)按照工资提取职工福利费用13 580元,其中生产A产品职工4 480元,生产B 产品职工5 040元,车间管理人员840元,行政管理人员3 220元(3)预提本月应负担的短期借款利息3700元(4)本月份固定资产折旧费用11 500元,其中车间负担70%(5)结转本月制造费用,按照工时在AB产品间分配;结转销售的A、B两种产品销售成本(6)结转损益,根据本年利润的25%提取所得税(7)结转未分配利润三、大华公司2010年10月有关资料如下1.有关账户期初余额资料:(1)“预付账款”账户余额360 000元,系9月预付给武汉钢铁厂的购买材料款(2)“在途物资”账户余额为43 800元,其中:钢材10吨,单价1300元,合计13 000元;煤炭20吨,单价1050元,合计21 000元;橡胶4吨,单价2450元,合计9800元(3)“原材料”账户余额为57 500元,其中:钢材15吨,单价1700元,合计25 500元;煤炭16吨,单价1062.5元,合计17 000.元;橡胶8吨,单价1875元,合计15 000元(4)“库存商品”账户余额为849 000元,其中:卧臂镗床100台,单价3570元,合计357 000元;数控机床80台,单价6 150元,合计492 000元(5)“其他应收款”账户余额为5000元,是业务员王刚9月出差预先借款2.企业2010年10月发生经济业务如下:(1)1日,企业上月购买的钢材、煤炭和橡胶全部结转入库,结转其实际入库成本(2)2日,企业收到郑州轻汽归还4月18日购买产品所欠款项,合计人民币69 500元,企业用银行存款收讫(3) 2日,企业收到个人投资,合计人民币500 000元,企业用银行存款收讫(4)3日,企业从工行存款中提取现金50 000元,准备发放工资(5)3日,企业从大连煤炭购买煤炭20吨,单价1100元,另外支付增值税进项税额17%,款项用银行存款支付,材料尚未验收入库(6)4日,企业从武汉钢铁厂购买钢材240吨,单价1650元,另外支付增值税进项税额17%,材料在途,直接冲销上月预付的货款,其余不足的货款企业开车商业承兑汇票一张承诺3个月后兑现(7)5日,企业从济南橡胶购买橡胶10吨,单价1900元,增值税进项税额3230元,款项企业暂时欠济南橡胶。

会计制度-资产多选(定稿)62题

全国工会财务知识大赛题库工会会计制度——资产多选(62题)1、根据《工会会计制度》规定,以下属于工会资产的选项有()。

A 流动资产B 在建工程C 固定资产D 投资E 长期待摊费用解析:ABCDE《工会会计制度》第二十四条工会的资产包括流动资产、在建工程、固定资产、无形资产、投资和长期待摊费用等。

2、根据《工会会计制度》规定,下列项目中,一般作为固定资产的有()。

A 专用设备B 通用设备C 陈列品D 动植物E 档案解析:ABCDE《工会会计制度》第三十二条固定资产是指工会使用年限超过1年(不含1年),单位价值在规定标准以上,并在使用过程中基本保持原有物质形态的资产,一般包括:房屋及构筑物;专用设备;通用设备;文物和陈列品;图书、档案;家具、用具、装具及动植物。

3、根据《工会会计制度》规定,工会一般采用()计提固定资产折旧。

A 年限平均法B 工作量法C 年数总和法D 双倍余额递减法E 加速折旧法解析:AB《工会会计制度》第三十五条工会一般应当采用年限平均法或者工作量法计提固定资产折旧,计提折旧时不考虑预计净残值。

4、根据《工会会计制度》规定,下列项目中属于无形资产的有()。

A 专利权B 商标权C 著作权D 土地使用权E 非专利技术解析:ABCDE 《工会会计制度》第三十八条无形资产是指工会控制的没有实物形态的可辨认非货币性资产,包括专利权、商标权、著作权、土地使用权、非专利技术等。

5、根据《工会会计制度》规定,下列项目中不计提折旧的固定资产有()。

A 家具B 文物C 图书D 单独计价入账的土地E 装具解析:BCD 《工会会计制度》第三十五条工会应当对固定资产计提折旧,但文物和陈列品,动植物,图书、档案,单独计价入账的土地和以名义金额计量的固定资产除外。

6、根据《工会会计制度》规定,下列项目中不计提摊销的无形资产有()。

A 软件B 使用年限不确定的无形资产C 以名义金额计量的无形资产D 财务软件E 办公软件解析:BC 《工会会计制度》第四十条工会应当按月对无形资产进行摊销,使用年限不确定的、以名义金额计量的无形资产除外。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

57 高等学校英语应用能力综合教程(第3版)(附光盘)(黄硕,韩旭) 译林出版 58 高等学校英语应用能力综合教程(第3版)(附光盘)(黄硕,韩旭) 译林出版 59 工程力学(张桂云) 60 建筑制图(龚伟) 61 建筑制图习题集(龚伟) 62 汽车钣金工艺与技能训练(汽车类)(祖国海) 合计 中国电力 中国建材 中国建材 中国劳动

230353475.xls

江苏蓝畅教育图书有限责任公司 客户名称:紫琅职业技术学院培训训(紫琅成教院)

序号 书名 1 法律基础知识(王富君) 2 法律基础知识(王富君) 3 汽车装试技术(战权理) 4 经济政治与社会(沈越) 5 经济政治与社会教师用书(附光盘)(张可君) 6 经济政治与社会学习指导(胡卫芳) 7 心理健康教育(伍新春,乔志宏)(教师用书) 8 心理健康教育(伍新春,乔志宏)(学生用书) 9 大学计算机应用基础(张志祥) 10 大学计算机应用基础实训与学习指导(韩小祥) 11 市场营销学(第三版)(方光罗)(高职高专) 12 机械制图(防伪学习卡)(寇世瑶) 13 机械制图习题集(寇世瑶) 14 机械制图习题集(寇世瑶) 15 机械制图习题集(寇世瑶) 16 建筑材料(第二版)(王春阳) 17 汽车使用技术(第2版)(郎全栋,曹晓光) 18 全国英语等级考试标准教程(2006版)(三级)(教育部考试中心) 19 全国英语等级考试标准教程(2006版)学习指导第三版(刘文俊) 版别

Page 3

230353475.xls

19 18 18 32 18 19 29 26 26 22 26 24 29 18.5 20.8 25 26 26 29 34 19.8 21.8 29.5 29.5 22 39 22 19

7 2 42 6 22 22 6 64 47 29 22 6 8 8 8 8 63 75 32 32 66 8 75 8 20 3 3 7

133 10009123 36 10009191 756 10009123 192 30012182 396 10009342 418 10009123 174 30012182 1664 10009091 1222 10009141 638 10009091 572 10009141 144 30012182 232 30012182 148 30012182 166.4 30012182 200 30012182 1638 10009359 1950 10009359 928 30012195 1088 30012186 1306.8 10009277 174.4 30012182 2212.5 10009359 236 30012182 440 10009359 117 30012182 66 30012182 133 10009117 55639.4

Page 1

230353475.xls

35 汽车空调原理与维修图解教程(徐剑东) 36 汽车维修企业管理(董小平) 37 汽车维修企业管理(董小平) 38 汽车文化(曲金玉) 39 汽车文化(谭本忠,陈聪)(中专) 40 汽车文化(肖生发) 41 商务礼仪(覃常员) 42 发动机电控系统构造与检修(刘伟剑) 43 发动机电控系统构造与检修(刘伟剑) 44 汽车使用性能与检测(谢永东) 45 汽车维护(占百春) 46 汽车维修基础(刘言强) 47 音乐欣赏(修订版)(许康健) 48 形势与政策(岳增玲)(10年8月1版) 49 高等学校英语应用能力考试历年真题精解-B级(恩波) 50 军事理论教程(丁晓昌) 51 体育与健康(朱小军) 52 应用数学(葛亚平) 53 windows server 2003系统配置与管理项目教程(谭方勇) 54 网络服务器配置与管理-windows server 2003篇(姚华婷) 55 电脑培训班教程(曾向红)(4版) 56 高等学校词汇分级记忆手册(黄硕)(09年7月1版)

Page 4

20 全国英语等级考试考试大纲3级(全新版)(附CD-ROM)(教育部考试中心) 高等教育 21 哲学与人生(彩色)(附学习卡 22 哲学与人生教学参考书(附光盘)(张伟) 23 哲学与人生学习指导(附光盘)(张伟) 24 口语交际与应用写作--技能训练(谢慧玲) 25 道路交通法规(2版)曾宪培 26 电工电子技术及应用(第2版)(申凤琴) 27 电工电子技术及应用(申凤琴) 28 建筑力学(上册)(第二版)(杨力彬.赵萍) 29 建筑力学(下册)(第二版)(杨力彬.赵萍) 30 汽车底盘电控技术(第2版)(李春明) 31 汽车底盘构造与维修图解教程(谭本忠) 32 汽车典型发动机拆装实训教程(李伟) 33 汽车电气系统结构与维修图解教程(谭本忠) 34 汽车机械基础(胡勇) 高等教育 高等教育 高等教育 华中科大 机械工业 机械工业 机械工业 机械工业 机械工业 机械工业 机械工业 机械工业 机械工业 机械工业

Page 2

230353475.xls

销售清单

止日期:2010.5.20--2010.12.14

定价 19 19 26 15.8 28.8 13.6 27 23 29.8 25 31 25.1 15.1 16.9 15.1 28.7 21.4 49.8 49 28 19.4 25.1 19.9 24.8 28 30 28 32 20 27 23 18 23 22 数量 130 70 22 82 2 82 2 130 65 65 105 40 7 19 5 2 6 60 60 2 82 2 82 130 20 6 5 2 2 20 84 84 84 22 码洋 备注 2470 10009239 1330 30012188 572 10009191 1295.6 10009141 57.6 10009141 1115.2 10009141 54 10009239 2990 10009239 1937 10009359 1625 10009359 3255 10009290 1004 10009359 105.7 10009359 321.1 10009359 75.5 30012211 57.4 30012182 128.4 30012182 2988 10009356 2940 10009356 56 10009356 1590.8 10009123 50.2 10009123 1631.8 10009123 3224 10009225 560 10009123 180 10009359 140 30012194 64 30012182 40 30012182 540 10009123 1932 10009123 1512 10009123 1932 10009123 484 10009342

机械工业 机械工业 机械工业 机械工业 机械工业 机械工业 暨南大学 江苏科技 江苏科技 江苏科技 江苏科技 江苏科技 辽宁大学 辽宁教育 南京大学 南京大学 南京大学 南京大学 清华大学 人民邮电 上海交大 译林出版

7111239666 7111162668 7111162668 7111194861 23630 7111255581 7811354249 7534565564 7534565564 7534567407 7534565526 7534573477 7561051580 7538289688 7888632158 7305070167 7305071225 7305071201 7302223025 7115210950 7313038944 7544709255 7544706742 7544706742 7508356884 7801599179 7801599186 7504548006

10秋销售清单

起止日期:2010.5.20--2010.

书号 7564022877 7564022877 7810456679 7303099498 7303099511 7303099528 7303094868 7303094530 7564703790 7564703806 7811223538 22352-00 22353-00 22353-00 22353-00 19536 27870-00 18996-00 22180-00 29256-00 27775 26804 26803 7560956206 15028 7111136910 13691 26599 26383 13702A 7111233473 24508 7111236115 23899 北京理工 北京理工 北京理工 北京师大 北京师大 北京师大 北京师大 北京师大 电子科大 电子科大 东北财大 高等教育 高等教育 高等教育 高等教育 高等教育 高等教育 高等教育 高等教育