威海广泰空港设备股份有限公司2010年第一季度季度报告全文

(现场管理)财务管理作业与答案(人大第五版)

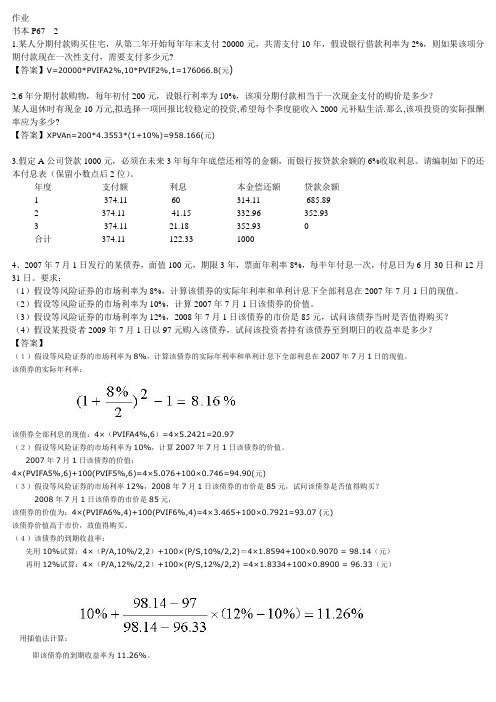

作业书本P67 21.某人分期付款购买住宅,从第二年开始每年年末支付20000元,共需支付10年,假设银行借款利率为2%,则如果该项分期付款现在一次性支付,需要支付多少元?【答案】V=20000*PVIFA2%,10*PVIF2%,1=176066.8(元)2.6年分期付款购物,每年初付200元,设银行利率为10%,该项分期付款相当于一次现金支付的购价是多少?某人退休时有现金10万元,拟选择一项回报比较稳定的投资,希望每个季度能收入2000元补贴生活.那么,该项投资的实际报酬率应为多少?【答案】XPVAn=200*4.3553*(1+10%)=958.166(元)3.假定A公司贷款1000元,必须在未来3年每年年底偿还相等的金额,而银行按贷款余额的6%收取利息。

请编制如下的还本付息表(保留小数点后2位)。

年度支付额利息本金偿还额贷款余额1 374.11 60 314.11 685.892 374.11 41.15 332.96 352.933 374.11 21.18 352.93 0合计374.11 122.33 10004、2007年7月1日发行的某债券,面值100元,期限3年,票面年利率8%,每半年付息一次,付息日为6月30日和12月31日。

要求:(1)假设等风险证券的市场利率为8%,计算该债券的实际年利率和单利计息下全部利息在2007年7月1日的现值。

(2)假设等风险证券的市场利率为10%,计算2007年7月1日该债券的价值。

(3)假设等风险证券的市场利率为12%,2008年7月1日该债券的市价是85元,试问该债券当时是否值得购买?(4)假设某投资者2009年7月1日以97元购入该债券,试问该投资者持有该债券至到期日的收益率是多少?【答案】(1)假设等风险证券的市场利率为8%,计算该债券的实际年利率和单利计息下全部利息在2007年7月1日的现值。

该债券的实际年利率:该债券全部利息的现值:4×(PVIFA4%,6)=4×5.2421=20.97(2)假设等风险证券的市场利率为10%,计算2007年7月1日该债券的价值。

2010年车身、车身附件及通用件主要生产企业年度经济效益指标信息

703884 579191 354370 340000 3849000 1251816 817349 233169 30000 1261300 936199 936199 934840 665516 549700 200000 3000000 1482671 676200 401228 401228 397800 950702 587800 544761 437200 219400 200000 182000 123000 89800 4011622 3251429 2272575 2038743 1233000 1159845 1159845 1076500 1052907 905781 831000 805746 603075 600000 570000 450000 450000 437421

2010年车身、车身附件及通用件主要生产企业年度经济效益指标信息

企业名称 驾驶室及车身总成,台 山东遨游汽车部件有限公司 广东福迪汽车有限公司 柳州柳新汽车冲压件有限公司 天津双协机械工业有限公司 日照兴发汽车零部件制造有限公司 湖北省齐星汽车车身股份有限公司 山东寿光万龙实业有限公司 厦门金龙汽车车身有限公司 庐江县同大江淮车身附件有限公司 扬州神舟汽车内饰件有限公司 安徽江淮福臻汽车技术服务有限公司 三环集团公司 湖北三环车身系统有限公司 货厢总成,台 四川嘉宝汽车有限责任公司 诸城市洋晨机械制造有限公司 江铃汽车集团公司车厢内饰件厂 衡水格林铸鑫科技有限责任公司 五莲县恒瑞车辆附件有限公司 日照兴发汽车零部件制造有限公司 诸城长运汽车部件有限公司 舒兰市通用机械有限责任公司 资阳市蓝海机械有限责任公司 山西兰田专用车有限公司 合肥瑞鹏汽车零部件有限公司 北京中冀福庆专用车有限公司 泰安鹏翔机械制造有限公司 安徽安凯华夏汽车有限公司 韶关市起重机厂有限责任公司 内蒙古合力重工有限责任公司 刮水器总成,只 浙江胜华波电器股份有限公司 贵州贵航汽车零部件股份有限公司 贵阳万江航空机电有限公司 天津阿斯莫汽车微电机有限公司 广州三叶电机有限公司 合肥创佳汽车电器有限公司 上海万江汽车零部件有限公司 上海法雷奥汽车电机雨刮系统有限公司 通威金密金属(佛山)有限公司 手动玻璃升降器,只 金杯汽车股份有限公司 沈阳金杯广振汽车部件有限公司 贵阳万江航空机电有限公司 三环集团公司 合肥创佳汽车电器有限公司 上海明芳汽车零件有限公司 江苏南汽常随汽车零部件有限公司 电动玻璃升降器,只 广州三叶电机有限公司 主要配套车型 五征、义和 CC、FOTON、EQ、美亚等 东风柳汽 花冠 五征 上依红、湖南汽、SX、三一、重汽等 海狮 各种汽车 福田雷沃、中联重科 JAC 各种汽车 各种汽车 长安、EQ、重汽 北汽福田 JMC 五征 五征 福田雷沃 CA 南骏 SX、CA、BJ重汽 JAC 各种汽车 重汽 JAC 北奔,陕汽 各种汽车 SVW、CA、FVW、NJ、HMC、SQR、LZW等 FVW、SVW、HMC、SQR等 天津一汽丰田、北京现代、起亚、SGM等 广本、东风本田、本田(中国) JAC SVW、JAC、华泰、SQR SVW、SGM 丰田 华晨金杯、SGM 金杯、SGM、广振、JAC、出口等 FVW、SVW、出口 各种汽车 JAC 重庆Ford、英伦帝华 安凯 重庆TSK、广州TSK 产量 300000 158684 106193 82695 74000 64500 55387 29100 27653 21000 19217 15799 15799 598000 198000 118661 89160 80000 43000 16731 8000 6557 3790 3614 3303 2566 2407 2226 2000 7690000 1821400 1821356 1817200 1217100 500000 440000 288700 164467 2470000 1235000 464209 437046 400000 208147 185900 4913400

威海广泰空港设备股份有限公司_企业报告(供应商版)

西藏山南隆子机场建 设指挥部

拉萨贡嘎机场购置部分新能源特种 中国民用航空西藏自

车辆

治区管理局

兰州中川国际机场三期扩建工程机 场工程 400Hz 电源装置(飞机地面 静变电源)采购项目中标结果公示

甘肃省民航机场集团 有限公司

地面静变电源等 2 项采购招标结果 公示

中国人民解放军

1.2 业绩趋势

近 3 月(2022-12~2023-02):

本报告于 2023 年 02 月 06 日 生成

1 / 19

近 1 年(2022-03~2023-02): 近 3 年(2020-03~2023-02):

1.3 项目规模

1.3.1 规模结构 近 1 年威海广泰空港设备股份有限公司的中标项目规模主要分布于小于 10 万元区间,占总中标数量 的 31.9%。500 万以上大额项目 12 个。

特种车辆采购项目

设指挥部

新建湖北鄂州民用机场工程民航特 种车辆设备采购项目(第二包)中 标结果公告 [JG2022-12894]新建湖北鄂州民用 机场工程民航特种车辆设备采购项 目(第二包)(第二次) 新建西藏隆子机场工程专用设备及 特种车辆采购项目(02 标段)中标 结果公示

湖北国际物流机场有 限公司

62.9

7

烟台机场货运运营车辆采购项目成 山东省机场管理集团烟台

交公示

国际机场有限公司

61.6

8

电 源 转 换 设 备 采 购 威海广泰空港设备股份有

(XJ022080200211)结果公告

限公司

44.2

公告时间 2022-08-22 2022-03-09 2022-09-07 2022-04-29 2022-06-20 2022-08-10 2022-08-29 2022-08-02

泛海建设:2010年第一季度报告全文 2010-04-24

泛海建设集团股份有限公司2010年第一季度季度报告全文§1重要提示1.1本公司董事会、监事会及董事、监事、高级管理人员保证本报告所载资料不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性负个别及连带责任。

1.2公司第一季度财务报告未经会计师事务所审计。

1.3公司董事长卢志强先生、副董事长兼总裁李明海先生、公司董事兼首席财务总监匡文先生、资产财务管理总部总监陈研女士郑重声明:保证季度报告中财务报告的真实、完整。

§2公司基本情况2.1主要会计数据及财务指标2.2报告期末股东总人数及前十名无限售条件股东持股情况表单位:股§3重要事项3.1公司主要会计报表项目、财务指标大幅度变动的情况及原因√适用□不适用1、应收账款较上年期末增长672.54%,系因报告期新增销售商品房款。

2、商誉较上年期末减少42.88%,系因报告期北京泛海信华置业有限公司可售存货减少,收购该公司少数股权时的商誉相应减值。

3、递延所得税资产较上年期末增长33.67%,系因报告期累计可弥补亏损增加,相应所得税资产增加。

4、预收账款较上年期末减少30.46%,系因报告期结转收入所致。

5、应付利息较上年期末增长187.50%,系因报告期计提了公司债一季度利息。

6、应付股利较上年期末增长2.28亿元,系因报告期计提2009年度应付股利。

7、一年内到期的非流动负债较上年期末减少95.70%,系因报告期归还到期的长期借款。

8、少数股东权益较上年期末增长176.37%,系中诚信托有限责任公司对通海建设有限公司投资款。

9、营业收入、营业成本、营业税金及附加、销售费用、管理费用、营业利润、利润总额、所得税、净利润等利润表项目较上年同期大幅增长,均系因报告期销售量增加。

10、财务费用较上年同期减少310.97%,系报告期利息收入增加。

11、资产减值损失较上年同期增长7860.63%,系因报告期商誉减值。

第一季度工作总结范文7篇

第一季度工作总结范文7篇第一季度工作总结篇120__年的第一季度,安办安全生产工作在公司的领导关心和指导下有序地开展。

一季度没有发生重大安全生产生产事故。

牢固树立“安全第一,预防为主,综合治理”的指导思想,积极开展安全生产工作,确保各项工作的顺利进行,下面就这三个月来安办的安全生产工作情况汇报如下:1、今年一季度以来,安办按照公司安全工作方面的文件和会议精神,全面开展安全生产责任落实,坚持预防、落实责任、强化监管。

组织签订了安全生产责任制,认真落实主体责任,落实党、政同责,一岗双责,逐级签订、落实安全生产责任制。

2、加大安全宣传力度,提升自我保护能力我们安全工作的指导思想是“安全第一,预防为主,综合治理”。

因此,安全教育工作是“预防为主”的前提。

针对一季度新进员工安全意识弱、自我保护意识弱的情况,安办共组织9次共257人次岗前培训,使其明白各项安全工作的相关规定及要求,增强全员安全生产法制观念和自我保护意识,强化其责任心。

根据《安全生产法》和开发区安全工作要求组织单位负责人、安全管理人员、职业卫生管理员开展年度安全继续教育工作。

3、开展安全文化建设制作发放“员工消防安全须知卡”200多张,共挂横幅标语6条,使安全生产、消防安全的宣传教育开展落到了实处;全面促进全安全生产有序进行。

努力营造一个良好的安全生产氛围。

4、严格检查制度,消除安全隐患一是在第一季度中安办每月组织一次安全隐患自查,对电气线路、生产设备和作业现场等进行检查未发现重大安全隐患。

所有设备运行正常,确保了安全设施齐全有效,把安全隐患消灭于苗头中。

二是重点检查了危险化学品,要求管理人员严格按照《危险化学品管理制度》进行出入库,做到双人双锁,如实填写记录,对使用过程加大巡查力度,确保安全。

5、开展消防演练、提升员工逃生自救能力针对第一季度人员流动大,新入职人员多、对生产环境不熟悉的特点,组织生产一线员工开展消防逃生演练活动2次共计560人次,达到了熟悉环境目的,有效提高了员工的逃生自救能力。

2010年年报审计情况快报第十五期

中注协发布2010年年报审计情况快报(第十五期)2011年5月3日,中注协发布2010年年报审计情况快报(第十五期),全文如下:4月25日—4月30日,沪深两市共有307家上市公司披露了2010年年度报告(详见附表1),其中,沪市139家,深市主板101家,深市中小企业板57家,深市创业板10家。

从审计意见类型看,258家上市公司被出具了无保留意见的审计报告,30家上市公司(*ST商务、ST国药、*ST朝华、旭飞投资、*ST丹化、ST太光、*ST德棉、*ST得亨、*ST中农、*ST明科、吉林制药、ST大路B、*ST方向、安妮股份、ST东盛、科达股份、ST松辽、ST昌鱼、*ST 华源、德赛电池、*ST威达、ST方源、*ST东热、ST泰复、*ST炎黄、ST中冠A、*ST宏盛、S*ST北亚、*ST北生和*ST宝硕)被出具了带强调事项段的无保留意见审计报告,12家上市公司(深国商、*ST沪科、*ST盛润A、华阳科技、东方银星、SST华新、天目药业、新农开发、园城股份、莲花味精、*ST九发和世纪星源)被出具了保留意见审计报告,7家上市公司(*ST中华A、*ST科健、*ST广夏、*ST创智、*ST东碳、S*ST生化和绿大地)被出具了无法表示意见的审计报告。

一、出具带强调事项段无保留意见审计报告的原因在被出具带强调事项段无保留意见审计报告的30家上市公司中,26家主要是因为持续经营能力存在重大不确定性,2家主要是因为涉嫌违反证券法受到证监会等监管部门的立案调查,1家主要是因为客户认购款今后能否转作收入存在不确定性,1家主要是因为有关产品质量事故的赔偿责任划分存在重大不确定性:1.*ST商务。

*ST商务在2010年12月31日合并净资产为-102,482.64万元,已严重资不抵债,存在多项巨额逾期借款、对外担保。

该公司存在多项处于执行以及强制执行阶段的诉讼事项,部分资产和资金账户被查封或冻结,生产经营规模萎缩。

PRC报告模版

会计报表及审计报告二零零七年十二月三十一日止年度会计报表及审计报告二零零七年十二月三十一日止年度目录页次审计报告1及2 资产负债表 3利润表 4现金流量表5及6 会计报表附注7至48[公司名称][2007年12月31日止年度审计报告][报告号] 歌美飒风电(天津)有限公司董事会:我们审计了后附的贵公司2007年12月31日的公司资产负债表及该年度的公司利润表和现金流量表。

这些会计报表的编制是贵公司管理当局的责任,我们的责任是在实施审计工作的基础上对这些会计报表发表意见。

我们按照中国注册会计师独立审计准则计划和实施审计工作,以合理确信会计报表是否不存在重大错报。

审计工作包括在抽查的基础上检查支持会计报表金额和披露的证据,评价管理当局在编制会计报表时采用的会计政策和作出的重大会计估计,以及评价会计报表的整体反映。

我们相信,我们的审计工作为发表意见提供了合理的基础。

我们认为,上述载于第[2]页至[48]页的会计报表符合国家颁布的企业会计准则和《企业会计制度》的规定,在所有重大方面公允反映了贵公司2007年12月31日的[公司及合并的]财务状况及该年度[公司及合并的]经营成果和现金流量。

德勤华永会计师事务所有限公司中国注册会计师中国 天津李建辉(签名并盖章)邱明霞(签名并盖章)[2008年X月X日]资产负债表200Y年12月31日附注为会计报表的组成部分第[2]页至第[48]页的会计报表由下列负责人签署:企业负责人主管会计工作负责人会计机构负责人利润表200Y年12月31日止年度附注本[年/期]累计数上[年/期]累计数人民币元人民币元[(已重述)]主营业务收入38减:主营业务成本39主营业务税金及附加40 _____________ _____________主营业务利润加:其他业务利润41减:营业费用管理费用财务费用42 _____________ _____________营业利润加:投资收益43补贴收入44营业外收入减:营业外支出_____________ _____________利润总额减:所得税45[少数股东损益][加:未确认投资损失] _____________ _____________净利润_____________ _____________补充资料本[年/期]累计数上[年/期]累计数人民币元人民币元出售、处置部门或被投资单位所得收益自然灾害发生的损失会计政策变更增加(或减少)利润总额会计估计变更增加(或减少)利润总额债务重组损失其他_____________ _____________ 附注为会计报表的组成部分现金流量表200Y年12月31日止年度附注本[年/期]累计数上[年/期]累计数人民币元人民币元经营活动产生的现金流量销售商品、提供劳务收到的现金收到的税费返还收到的其他与经营活动有关的现金___________ ___________现金流入小计___________ ___________购买商品、接受劳务支付的现金支付给职工以及为职工支付的现金支付的各项税费支付的其他与经营活动有关的现金___________ ___________ 现金流出小计___________ ___________ 经营活动产生的现金流量净额___________ ___________投资活动产生的现金流量收回投资所收到的现金[出售子公司所收到的现金46]取得投资收益所收到的现金处置固定资产、无形资产和其他长期资产所收回的现金净额收到的其他与投资活动有关的现金___________ ___________ 现金流入小计___________ ___________购建固定资产、无形资产和其他长期资产所支付的现金投资所支付的现金[购买子公司所支付的现金47]支付的其他与投资活动有关的现金___________ ___________ 现金流出小计___________ ___________ 投资活动产生的现金流量净额___________ ___________筹资活动产生的现金流量吸收投资所收到的现金借款所收到的现金收到的其他与筹资活动有关的现金___________ ___________ 现金流入小计___________ ___________偿还债务所支付的现金分配股利、利润或偿付利息所支付的现金支付的其他与筹资活动有关的现金___________ ___________ 现金流出小计___________ ___________ 筹资活动产生的现金流量净额___________ ___________ 汇率变动对现金及现金等价物的影响额___________ ___________ 现金及现金等价物净增加额___________ ___________补充资料附注本[年/期]累计数上[年/期]累计数人民币元人民币元将净利润调节为经营活动的现金流量净利润加:[少数股东损益][未确认投资损失]计提的资产减值准备固定资产折旧无形资产摊销长期待摊费用摊销待摊费用的减少(减增加)预提费用的增加(减减少)处置固定资产、无形资产和其他长期资产的损失(减收益)固定资产报废损失财务费用投资损失(减收益)递延税款贷项(减借项)存货的减少(减增加)经营性应收项目的减少(减增加)经营性应付项目的增加(减减少)其他_____________ _____________经营活动产生的现金流量净额_____________ _____________不涉及现金收支的投资和筹资活动债务转为资本一年内到期的可转换公司债券融资租入固定资产_____________ _____________现金及现金等价物净增加情况现金的期末余额48减:现金的期初余额48加:现金等价物的期末余额48减:现金等价物的期初余额48 _____________ _____________ 现金及现金等价物净增加额_____________ _____________附注为会计报表的组成部分会计报表附注[200Y年12月31日止年度]1.概况[公司名称](公司)系[投资者名称](投资者简称)与[投资者名称](投资者简称)共同在[地名]投资成立的[中外合资经营/中外合作经营/外资]企业。

分省市高技术产业历年总产值

2009年 2010年 高技术产业总产值(亿元) 高技术产业总产值(亿元) 60430.48 74708.9 2757.14 2992.7 1901.1 2242.4 629.2 843.2 196.5 249.2 236.61 234.7 1313.84 1711.8 537.7 726.7 311.4 351.6 5557.5 6900.6 13015.4 16277.8 2672.1 3413.3 460.31 682.2 1972.01 2620.9 755.7 1037.5 4555.71 5175.6 953.23 1227.1 1039.52 1312 648.8 930.6 17161.94 21050.2 273.7 432.4 54.8 85.7 352.84 531.5 1766.8 2154.3 293.64 322.5 147.2 169.4 6 6.1 717.04 858.4 67.4 80.9 19.22 23.3 32.9 35.9 23.74 28.5

1997年 1998年 高技术产业总产值(亿元) 高技术产业总产值(亿元) 5972 7111 361.19 556.31 355.07 403.77 117.74 121.43 22.88 22.45 9.71 12.88 223.13 229.27 66.59 83 103.25 110.85 508.18 684.44 690.35 782.57 303.31 371.8 70.44 52.43 237.99 302.22 87.91 104.81 269.17 261.89 104.23 117.59 139.91 159.83 77.96 77.51 1475.4 1844.19 46.72 40.56 15.25 18.88 52.38 50.49 300.88 338.87 53.65 57.52 26.22 28.91 0.18 1.01 223.29 251.3 18.15 12.43 1.17 1.85 3.71 4.55 5.63 5.07

第一季度安全生产检查工作总结5篇

第一季度安全生产检查工作总结5篇篇1一、引言本报告旨在总结第一季度安全生产检查工作的情况,分析存在的问题,并提出相应的改进措施。

通过本次检查,我们深入了解了企业安全生产管理的现状,为进一步推动安全生产管理提供了重要依据。

二、检查概况本次安全生产检查涵盖了公司所属的各个生产单位,包括车间、仓库、办公场所等。

检查时间从第一季度开始,持续到第一季度结束,共计三个月。

检查方式主要包括现场检查、资料查阅和员工访谈等,旨在全面了解企业安全生产管理的实际情况。

三、存在的问题1. 安全生产管理制度不完善:部分生产单位存在安全生产管理制度不健全、操作规程不明确的问题,导致员工在生产过程中无法严格遵守安全规定。

2. 员工安全意识淡薄:部分员工对安全生产重视程度不够,存在违规操作、擅自改变工艺流程等行为,给安全生产带来潜在风险。

3. 安全隐患排查不彻底:在检查过程中发现,部分生产单位安全隐患排查工作不够细致,存在遗漏和疏忽,导致一些潜在的安全隐患未能及时被发现和解决。

4. 应急预案不完善:部分生产单位应急预案制定不够详细,应急设施和器材配备不足,无法有效应对突发安全事故。

四、改进措施1. 完善安全生产管理制度:针对存在的问题,各生产单位应进一步完善安全生产管理制度,明确操作规程,规范员工行为。

同时,加强日常巡查和监督工作,确保各项安全规定得到有效执行。

2. 加强员工安全培训:提高员工对安全生产的重视程度,定期组织安全培训活动,增强员工的安全意识和操作技能。

通过开展安全知识竞赛、安全操作演练等活动,提高员工的安全素养。

3. 强化安全隐患排查:各生产单位应加强对安全隐患的排查工作,定期开展全面细致的隐患排查活动。

对于发现的安全隐患,应及时记录并报告,并采取有效措施进行整改。

4. 完善应急预案:各生产单位应制定详细的应急预案,明确应急组织、通讯联络、现场处置等方面内容。

同时,配备充足的应急设施和器材,并定期进行维护和保养。

103-YJG-C0101(新鲜氯甲烷压缩机)修订单解析

220清扫并检查气缸盖、曲轴箱盖、滑道侧盖及中体侧盖

221 B-[ ]清理气缸盖、曲轴箱盖、滑道侧盖及中体侧盖表面污垢。

222 B-[ ]检查并确认气缸盖有无变形、裂纹,无损伤、划痕。

223 B-[ ]检查曲轴箱盖应无变形、裂纹,无损伤。

224 B-[ ]检查曲轴箱盖应无变形、裂纹,无损伤。

132 B-[ ]用天车吊住气缸盖,调整好倒链的合适紧度。

B-< >确认吊具可靠,安装合格,能保证吊运安全。

B-< >注意吊装气缸盖时不要碰伤其它设备和检修人员。

B-< >起吊高度应大于气缸盖螺栓的高度;

B-[ ]吊起的同时撬动气缸盖使其与缸体分离(必要时使用撞锤),缸盖拆下后,将其平稳放置在地面的橡胶板上。

230清理并检查活塞组件及活塞杆的磨损情况

231 B-[ ]检查活塞、活塞环表面是否光滑。

003 B-( )检查检修专用工具和经检验合格的量具、器具已备齐。

B-< >对起吊设施进行检查,应符合安全规定。

004 B-( )查阅停机前机组各部位振动值、轴承温度、供油压力及泄漏点。

005 B-( )查阅上次检修资料和有关图纸,准备好最新版本的检修作业规程。

010办理施工作业票

011 B-( )施工作业票已经按规定程序办理审批好。

150拆卸填料、刮油环等组件

151 B-[ ]拆卸填料盒螺栓。

152 B-[ ]拆卸填料、刮油环组件。并将其平稳放置在地面的橡胶板上。

153 B-[ ]拆卸填料、刮油环组件内的填料及刮油环放置在地面的橡胶板上

160拆卸主轴承、连杆大头瓦、曲轴。

161 B-[ ]拆卸主轴承螺栓,

关于财税59号文特殊解读

关于财税59号文特殊解读关于财税【2009】59号文件股权收购特殊性税务处理的理解问题59号文件原文:(二)股权收购,收购企业购买的股权不低于被收购企业全部股权的75%,且收购企业在该股权收购发生时的股权支付金额不低于其交易支付总额的85%,可以选择按以下规定处理:1.被收购企业的股东取得收购企业股权的计税基础,以被收购股权的原有计税基础确定。

2.收购企业取得被收购企业股权的计税基础,以被收购股权的原有计税基础确定。

3.收购企业、被收购企业的原有各项资产和负债的计税基础和其他相关所得税事项保持不变。

4号公告原文:第二十三条企业发生《通知》第六条第(二)项规定的股权收购业务,应准备以下资料:(一)当事方的股权收购业务总体情况说明,情况说明中应包括股权收购的商业目的;(二)双方或多方所签订的股权收购业务合同或协议;(三)由评估机构出具的所转让及支付的股权公允价值;(四)证明重组符合特殊性税务处理条件的资料,包括股权比例,支付对价情况,以及12个月内不改变资产原来的实质性经营活动和原主要股东不转让所取得股权的承诺书等;(五)工商等相关部门核准相关企业股权变更事项证明材料;(六)税务机关要求的其他材料。

(一)备案资料4号公告的备案资料中一般分为几类,一类总体说明或申请类,第二类是民事主体的合同协议,第三类是法律程序,例如,工商手续;第四类是符合特殊税务处理条件的资料;第五类,公允价值证明或评估报告。

值得注意的是,备案资料中均需提供12个月不改变实体经营以及原主要股东不转让股份的承诺书。

理解《4号公告》需要准备的重组资料,就从这几个方面理解即可。

因此备案资料要按照以上理解的5类来准备。

(二)几个需要注意的问题1、多家企业收购一家企业的股权,以及一家企业收购多家公司持有的股权是否符合条件呢?59号文件第一条将股权收购定义为:一家企业购买另外一家企业股权的行为,为股权收购。

多家对一家,或者一家对多家的交易,是否符合要求呢?从字面意思来看,“多家收购一家企业持有的标的公司股权”,如,A公司、B公司、C公司三家公司收购D公司持有的全资子公司M公司100%股权,每家收购33.3%,似乎不符合条件,而“一家收购多家公司持有的标的公司股权”符合条件。

00161财务报表分析(一)

课程代码: 00161第二部分复习思考题一.选择题:1.财务报表分析的对象是(A )A、财务活动B、财务关系C、财务报表D、财务报告2.现代财务分析开始于( C )A、18世纪中期B、19世纪中期C、19世纪后期D、20世纪后期3.从债权人角度看,财务分析最直接的目的是( C )。

A、企业的盈利能力B、企业的营运能力C、企业的偿债能力D、企业的发展能力4.企业内部分析人员进行评价考核时一般用( D )A、经验基准B、行业基准C、历史基准D、目标基准5.我国的会计准则要求企业每年至少对外报送财务报告( A )A、一次B、二次C、四次D、五次6.财务分析的首要内容应当是( A )A、会计报表解读B、盈利及偿债能力分析C、营运及发展能力分析D、财务综合分析7.财务信息需求主体一般也是财务分析主体,不同主体对于财务信息的需求内容不同,但最终目的都是为了满足自身( D)。

A、经营的需要B、决策的需要C、管理的需要D、投资的需要8.下列财务信息不属于会计信息的是( D )A、资产负债表B、利润表C、所有者权益变动表D、审计报告9.财务报表所提供的信息属于( D )A、自然信息B、政治信息C、科技信息D、经济信息10.企业在对交易或事项进行会计确认、计量和报告时,不应高估资产或收益、低估负债或费用,体现的是( B )A、重要性原则B、谨慎性原则C、可靠性原则D、相关性原则11.财务分析方法中使用最普遍的分析方法是( C )A、二因素分析法B、多因素分析法C、比率分析法D、趋势分析法12.要求企业提供的会计信息应当清晰明了,便于财务会计报告使用者的理解和使用,体现的是( A )A、可理解性原则B、可靠性原则C、可比性原则D、相关性原则13.资产负债表是反映特定日期( A )A、财务状况的报表B、盈利状况的报表C、现金流量状况的报表D、所有者权益结构的报表14.企业持有至到期投资对其进行质量分析中不必关注的分析内容是( D )A、债务人的偿债能力B、持有期内投资收益的确认C、债权相关条款的履约行为D、投资的公允价值15.递延所得税资产是因为企业( B )A、可抵扣永久性差异导致的B、可抵扣暂时性差异导致的C、时间性差异导致的D、永久性差异导致的16.企业解除与职工的劳动关系而给予职工的补偿属于( C )A、应付非货币性福利B、应付职工薪酬C、辞退福利D、应付货币性福利17.递延所得税负债的形成是因为企业( D )A、可抵扣永久性差异导致的B、可抵扣暂时性差异导致的C、时间性性差异导致的D、应纳税暂时性差异导致的18.融资租入固定资产的租赁费属于( A )A、长期应付款B、待摊费用C、长期负债D、管理费用19.留存收益能够为企业发展提供资金来源,同时可以增加企业的净资产。

2014年空港设备和消防设备行业分析报告

2014年空港设备和消防设备行业分析报告--威海广泰2014年2月目录一、空港设备龙头,消防设备将快速增长 (3)1、主营空港设备,消防设备、特种车辆、电力电子齐发展 (3)2、民企二次创业,市场空间大的消防设备业务将获得高度重视 (4)3、新增订单高速增长,未来几年发展将大幅提速 (6)二、空港设备:受益出口、绿色空港、军品、通用航空 (7)1、国内航空运输市场保持较快增长 (7)2、“绿色空港”电动空港设备新产品:经济环保,前景看好 (9)3、出口和军品业务快速增长,将成为公司重要增长点 (10)4、未来将受益通用航空产业大发展,关注低空开放政策及进程 (12)(1)通用航空市场潜力巨大,中国未来有望成世界第一 (12)(2)低空开放政策逐步破冰,通用航空即将迎来战略机遇期 (14)(3)中国通用航空产业:目前行业规模基数低,未来有望高增长 (15)(4)通航产业链:空管与机场设备、航空运营与维修培训率先受益 (16)三、消防设备:举高类消防车等高端消防设备将放量 (17)1、2014年消防产业市场接近2000亿元,未来发展空间巨大 (17)2、新产品:高端消防车年需求近100亿,举高类消防车前景好 (18)3、新市场:国内重点区域市场将获得突破 (20)四、特种车辆、电力电子业务:培育中的未来增长点 (21)1、特种车辆:移动医疗车等新兴产品市场前景较好 (21)2、电力电子:背靠中科院电工所,配套绿色空港,市场潜力大 (22)五、盈利预测:2014-2015年业绩将保持快速增长 (23)1、预计2013-2015年净利润复合增长率达28% (23)2、预计2014-2015年收入将保持快速增长,毛利率将稳步提升 (24)一、空港设备龙头,消防设备将快速增长1、主营空港设备,消防设备、特种车辆、电力电子齐发展公司为亚洲地区最大的空港设备制造企业。

2012年公司空港设备收入占比为69%;目前空港设备板块国内市场占有率为40-50%。

2010年进出口额

海关总署:2010年我国进出口近3万亿美元对外贸易总体更加平衡来源:财经信息网2011-01-10海关总署10日公布的数据显示,2010年我国外贸进出口总值29727.6亿美元,比上年增长34.7%,对外贸易总体向基本平衡的方向发展。

海关数据显示,2010年我国外贸出口15779.3亿美元,增长31.3%;进口13948.3亿美元,增长38.7%;贸易顺差为1831亿美元,减少6.4%。

上半年我国外贸进出口总值逼近万亿美元 2007-7-11 8:04:20期货日报独家:大盘反弹已经到位?当前点位散户是出是留?杀跌之后大盘何去何从?私募抱团出现新目标[字体:大中小] [发表评论] [ 手机也能看]据新华社北京7月10日电今年以来我国对外贸易继续快速增长。

据海关总署10日发布的最新统计,今年1月至6月我国外贸进出口总值达到9809.3亿美元,逼近万亿美元大关。

预计全年进出口总值可望超过两万亿美元。

海关统计显示,上半年我国进出口同比增长23.3%,其中出口5467.3亿美元,增长27.6%;进口4342亿美元,增长18.2%。

由于最近两个月企业突击出口,导致连续两个月贸易顺差大幅攀升。

今年上半年累计贸易顺差达到1125亿美元,比上年同期增长83.1%。

6月份当月我国实现外贸进出口值为1796.3亿美元,增长21.3%,其中当月出口1032.7亿美元,增长27.1%;当月进口763.6亿美元,增长14.2%。

上半年,我国一般贸易进出口4408.4亿美元,增长28.7%,占同期进出口总值的44.9%。

同期,加工贸易进出口4408.7亿美元,增长17.6%,占同期进出口总值的44.9%。

在出口商品中,传统大宗商品出口普遍提速。

其中,服装及衣着附件出口483.1亿美元,增长21.7%;纺织纱线、织物及制品252.2亿美元,增长9.8%;鞋类119.6亿美元,增长17.2%。

在进口商品中,我国进口初级产品1079.9亿美元,增长18.8%,占同期我国进口总值的24.9%。

14联考季——花生十三资料分析单项讲义

花生十三资料分析单项讲义一:资料分析总体概述 (2)1、考试大纲描述 (2)2、考试时间安排 (2)3、重点考察内容 (2)4、做题思想 (2)二、资料分析基础概念与解题技巧 (3)1、资料分析核心运算公式 (3)2、资料分析常用基本概念 (4)3、资料分析读题方法 (7)4、资料分析速算技巧 (10)三:资料分析高频考点梳理 (18)1、ABR类问题 (18)2、比重类问题 (23)3、比较类问题 (31)4、比值类问题 (37)5、综合类问题 (39)一:资料分析总体概述1、考试大纲描述资料分析主要测查报考者对各种形式的文字、图表等资料的综合理解与分析加工能力,这部分内容通常由统计性的图表、数字及文字材料构成。

针对一段资料一般有1~5个问题,报考者需要根据资料所提供的信息进行分析、比较、推测和计算,从四个备选答案中选出符合题意的答案。

资料分析主要是对文字资料、统计表、统计图(包括条形坐标图、圆形百分比图、坐标曲线图、网状图)等资料进行量化的比较和分析。

应该说,这种类型的题目考查的是应试者分析、比较和量化处理的能力。

2、考试时间安排分题型分析,文字材料:6-8分钟;单纯统计表、统计图:5分钟;综合题:6-8分钟。

若四个资料分析,一般会有一个文字材料,两个综合题,一个单纯统计表或统计图;所需时间为23到29分钟。

平时练习控制好时间,考试时一定要预留出充分的时间以便保证准确率。

3、重点考察内容绝大多数考生都有误区,认为资料分析就是考查计算能力,我做不完只是因为计算的不快,这种观点是极其错误的,没有考官只是想招个计算器,资料分析更侧重的是综合理解与分析加工能力。

资料分析考察内容有三:一是读题:如何选取关键字,如何快速准确的在大量复杂的数据中选取有用的数据。

二是分析运算:如何通过分析或列出有效的计算式子计算答案,资料分析常用的公式不多,通过练习,要深刻理解,必须做到如条件反射一般。

三是计算:没有人想找个计算器,计算往往都是通过各种巧算估算结合选项来分析出答案,所以,平时的练习就需要我们养成速算的习惯,从而在考试中节省出时间。

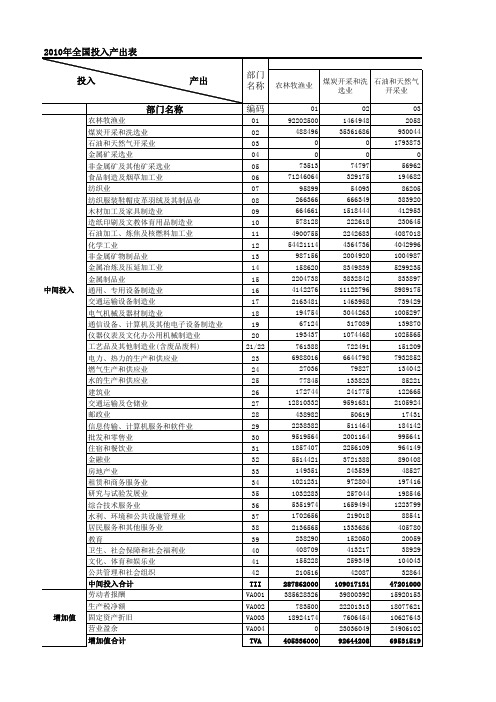

2010中国投入产出表

农林牧渔业 煤炭开采和洗选业 石油和天然气开采业 金属矿采选业 非金属矿及其他矿采选业 食品制造及烟草加工业 纺织业 纺织服装鞋帽皮革羽绒及其制品业 木材加工及家具制造业 造纸印刷及文教体育用品制造业 石油加工、炼焦及核燃料加工业 化学工业 非金属矿物制品业 金属冶炼及压延加工业 金属制品业 中间投入 通用、专用设备制造业 交通运输设备制造业 电气机械及器材制造业 通信设备、计算机及其他电子设备制造业 仪器仪表及文化办公用机械制造业 工艺品及其他制造业(含废品废料) 电力、热力的生产和供应业 燃气生产和供应业 水的生产和供应业 建筑业 交通运输及仓储业 邮政业 信息传输、计算机服务和软件业 批发和零售业 住宿和餐饮业 金融业 房地产业 租赁和商务服务业 研究与试验发展业 综合技术服务业 水利、环境和公共设施管理业 居民服务和其他服务业 教育 卫生、社会保障和社会福利业 文化、体育和娱乐业 公共管理和社会组织 中间投入合计 劳动者报酬 生产税净额 增加值 固定资产折旧 营业盈余 增加值合计

总投入

TI

693198000

201661338

116732519

金属矿采选业 04 141452 476806 0 13586542 116472 256715 65758 449964 349935 216774 6622917 5613122 1006027 1513866 2503370 9455519 1240178 1539621 156939 408210 574982 15319245 608502 99851 41721 5355163 19921 160457 1251112 1366520 1218503 61828 423830 36258 1464198 71776 243027 37332 192583 278355 20527 74565880 12719902 8207518 3002095 15603585 39533099

材料成型及控制技术的认知实习报告

材料成型及控制技术的认知实习报告第一篇:材料成型及控制技术的认知实习报告关于材料成型及控制技术的认知实习报告一.实习目的认知实习是材料成型与控制工程专业重要的的教学环节,是专业教学的一个组成部分。

时间安排在学生进校的第三周(为期一周)。

目的有如下几点:1.明晰专业内涵,确定发展方向。

2.同学迅速定位,培养学习目标。

3.了解轧钢、铸造、焊接生产工艺流程、原料及产品。

以及南校区的生产设备及主要技术经济指标,获得材料成型工艺、设备基础知识,为进一步深入学习专业知识打好基础。

二.实习要求为了顺利完成为期一周的学习内容,应该做到:1.认真听好各位专业教授的讲座,虚心学习。

2.参观南校区实验训练中心,认真遵守实验室安全手册。

3.按时独立完成实习报告。

三.实习内容2011年9月13日专题讲座:张利君从模具的定义、分类,本专业职业分析,材料成型及控制技术。

①.模具的定义:利用其本身形状去成型具有一定形状和尺寸的制品的一种专用工具。

②.模具分类:a.板料成形技术与板金模设计b.熔体成型技术与型腔模设计c.体变形成型技术与模具设计③.本专业职业:新产品开发设计师机械制造工艺师模具设计与制造工程师品质管理工程师生产管理、调度工程师模具软件开发工程师产品营销师项目管理工程师2011年9月14日湖南工程学院南校区参观,近500多万元的仪器设备,是湖南工程学院的巨大财富,材料成型及控制工程隶属于机械学科,是有机械类学科典型特征专业。

董丽君,高为国老师带领我们陆续参观了几十个实验室。

例如,铸造实验室,CAD实验室等等。

专题讲座课题:材料成型发展与技术更新讲授课老师:高为国(机械工程学院)从三个方面剖析材料的重要性,让我们对材料产生重大兴趣。

1.材料的发展材料是人类生产和生活所必须的物质基础,材料是人类进化的里程碑。

石器时代,青铜器时代,青钢器时代,新材料时代。

2.材料的应用以鸟巢,中国馆,水立方为例让我们对材料的认识提升一个层次。

2010电大财务报表分析网上作业三

2010电大财务报表分析网上作业三摘要本文主要通过对2010年电大财务报表的分析,了解和研究电大的财务情况,探索未来的发展方向。

本文通过利润表和资产负债表的分析,以及比较分析、趋势分析、比率分析,全面了解电大的经营状况。

1. 电大的盈利状况1.1 利润总额在2010年,电大的利润总额为6888万元,同比上升了12.16%。

此外,电大的利润总额一直呈现逐年上升的趋势,这说明电大的盈利能力在逐渐增强。

1.2 销售成本在2010年,电大的销售成本为1078万元,占总收入的3.05%。

同比下降了1.27%。

这说明电大的成本控制较好,能够有效地控制成本,提高利润。

1.3 营业利润在2010年,电大的营业利润为7433万元,同比上升了13.45%。

可以看出,电大的营业利润在逐年上升,这说明电大的经营能力在不断增强,发展前景良好。

2. 电大的财务状况2.1 资产总额在2010年,电大的资产总额为79170万元,同比上升了15.4%。

电大的资产总额也在逐年上升,这说明电大的资产规模在逐渐扩大。

2.2 负债总额在2010年,电大的负债总额为45327万元,同比上升了19.47%。

电大的负债总额也在逐年上升,在一定程度上表明电大在扩大经营规模和筹资方面存在一定风险。

2.3 所有者权益在2010年,电大的所有者权益为33843万元,同比上升了10.42%。

同样的,所有者权益也在逐年上升,这说明电大的财务状况在不断改善。

3. 电大的比较分析通过财务比较分析,可以发现电大的营业利润与总资产的比率逐年上升,说明电大的资产配置和管理能力在不断提高。

此外,在各项财务比率中,电大的应收账款周转率和存货周转率较低,说明电大需要加强应收账款和存货的管理,以提高资金使用效率。

4. 电大的趋势分析通过对电大三年的财务报表进行趋势分析,可以发现电大的资产总额、负债总额、营业收入和净利润都呈逐年上升的趋势。

在所有者权益中,可分为实收资本和留存收益两部分。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

威海广泰空港设备股份有限公司2010年第一季度季度报告全文§1 重要提示1.1 本公司董事会、监事会及董事、监事、高级管理人员保证本报告所载资料不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性负个别及连带责任。

1.2 公司第一季度财务报告未经会计师事务所审计。

1.3 公司负责人李光太、主管会计工作负责人乔志东及会计机构负责人(会计主管人员)乔志东声明:保证季度报告中财务报告的真实、完整。

§2 公司基本情况2.1 主要会计数据及财务指标单位:元本报告期末上年度期末增减变动(%)总资产(元)837,264,848.17852,524,333.14 -1.79%归属于上市公司股东的所有者权益(元)432,454,023.28420,607,630.68 2.82%股本(股)143,990,000.00143,990,000.00 0.00%归属于上市公司股东的每股净资产(元/股) 3.00 2.92 2.74%本报告期上年同期增减变动(%)营业总收入(元)92,725,517.01108,650,614.10 -14.66%归属于上市公司股东的净利润(元)11,846,392.6013,874,406.73 -14.62%经营活动产生的现金流量净额(元)763,299.969,087,142.50 -91.60%每股经营活动产生的现金流量净额(元/股)0.010.06 -83.33%基本每股收益(元/股)0.080.10 -20.00%稀释每股收益(元/股)0.080.10 -20.00%加权平均净资产收益率(%) 2.66% 3.42% -0.76%扣除非经常性损益后的加权平均净资产收益2.48%3.41% -0.93%率(%)非经常性损益项目年初至报告期期末金额非流动资产处置损益-14,470.74计入当期损益的政府补助,但与公司正常经营业务密切相关,符合国家政策规定、按照一定标准708,750.00定额或定量持续享受的政府补助除外对外委托贷款取得的损益282,110.34其他符合非经常性损益定义的损益项目-66,878.72所得税影响额-139,546.63合计769,964.25对重要非经常性损益项目的说明公司本报告期收到威海市环翠区科技局国家空港地面设备工程技术研究中心专项拨款45万元,政府补助随相应固定资产折旧分期计入本报告期损益18万元。

2.2 报告期末股东总人数及前十名无限售条件股东持股情况表单位:股报告期末股东总数(户)14,041前十名无限售条件流通股股东持股情况股东名称(全称)期末持有无限售条件流通股的数量种类威海广泰投资有限公司18,697,661人民币普通股李光太10,004,019人民币普通股烟台国际机场集团航空食品有限公司8,007,648人民币普通股孟岩2,040,000人民币普通股郭少平1,759,308人民币普通股威海双丰电子集团有限公司1,690,445人民币普通股长城基金精选策略型特定多个客户B0901 474,920人民币普通股李惠珍407,069人民币普通股高海霞319,400人民币普通股岳姚祥313,000人民币普通股§3 重要事项3.1 公司主要会计报表项目、财务指标大幅度变动的情况及原因√适用□不适用1、2010年1-3月营业收入和归属于上市公司股东的净利润同比分别下降14.66%和14.62%,主要原因是:(1)按照以往多数年度正常状况,一季度因受春节假期因素等影响,基本是全年营业收入最少的一个季度;(2)空港地面设备行业相对于经济变化周期有大约6个月左右的滞后,2010年一季度国内订单尚未完全恢复,同时部分新建机场工期推迟,客户产品延迟交付,导致2010年一季度营业收入也受到影响;(3)2009年一季度较为特殊,同样受行业周期滞后的影响(当时本行业未显现需求下降的迹象),加之国家4万亿投资拉动效应,使得当季营业收入和净利润基数较高(是2009年最高的一个季度),两相对比,造成2010年度一季度营业收入和净利润下降较大。

2、报告期内,经营活动现金流量净额比上年同期下降91.60%,主要原因是报告期销售回款较差,销售产品同比少收入747.10万元,而采购及劳务支付同比仅少支付117.254万元,同时支付的各项税费同比多支付322.45万元所致。

3.2 重大事项进展情况及其影响和解决方案的分析说明1.公司不存在向控股股东或其关联方提供资金、违反规定程序对外提供担保的情况;2.公司大股东及其一致行动人没有提出或实施股份增持计划的情况;3.日常经营重大合同的签署和履行情况:无;4.2009年度非标准无保留审计意见涉及事项的解决情况:无。

5.报告期公司发行股份购买孙凤明所持有的北京中卓时代消防装备科技有限公司75%股权事项已经中国证监会上市公司并购重组审核委员会2010年第7次并购重组委工作会议审核,获得有条件通过;截止到报告期末,尚未获得相关核准文件。

3.3 公司、股东及实际控制人承诺事项履行情况√适用□不适用承诺事项承诺人承诺内容履行情况股改承诺无无无股份限售承诺无无无收购报告书或权益变动报告书中所作承诺无无无重大资产重组时所作承诺无无无发行时所作承诺公司控股股东广泰投资、实际控制人李光太先生、关联行动人孟岩先生、郭少平先生1、公司控股股东威海广泰投资有限公司在公司上市前签署了《避免同业竞争的承诺》。

2、公司控股股东威海广泰投资有限公司承诺:自本公司股票在证券交易所上市交易之日起三十六个月内,不转让或者委托他人管理其持有的发行人股份,也不由发行人回购其持有的股份,五年内任何时候持有的公司股份不少于总股本的30%。

3、公司实际控制人李光太先生承诺:自本公司股票在证券交易所上市交易之日起三十六个月内,不转让或者委托他人管理其持有的发行人股份,也不由发行人回购其持有的股份,五年内任何时候持有的公司股份不少于总股本的15%。

4、公司股东烟台国际机场集团航空食品有限公司承诺:自本公司股票在证券交易所上市交易之日起十二个月内,不转让其持有的发行人股份(不含2006年增持的发行人股份),2006年增持的发行人股份自上市后三十六个月内不转让。

报告期内未发生违背承诺的情况其他承诺(含追加承诺)无无无3.4 对2010年1-6月经营业绩的预计单位:元归属于上市公司股东的净利润比上年同期增减变动幅度小于30%2010年1-6月预计的经营业绩归属于母公司所有者的净利润比上年同期增长幅度小于30%2009年1-6月经营业绩归属于上市公司股东的净利润:25,752,528.55业绩变动的原因说明虽然国内外经济稳步回升,航空公司客货运输形势较好,但航空地面设备需求释放相对滞后,预计2010年上半年订单将难以大幅度增长,因此预计2010年1-6月营业收入和净利润同比增长幅度小于30%。

3.5 证券投资情况□适用√不适用§4 附录4.1 资产负债表编制单位:威海广泰空港设备股份有限公司 2010年03月31日单位:元期末余额年初余额项目合并母公司合并母公司流动资产:货币资金41,606,408.5438,335,840.8563,759,733.40 56,600,649.33结算备付金拆出资金交易性金融资产应收票据应收账款168,725,113.59169,634,170.12160,756,799.41 164,080,880.07预付款项38,896,862.0038,848,552.0027,500,358.34 27,206,192.19应收保费应收分保账款应收分保合同准备金应收利息应收股利其他应收款5,214,413.115,639,901.025,772,248.48 6,011,581.42买入返售金融资产存货212,421,965.05205,452,976.21226,629,609.63 222,497,206.96一年内到期的非流动资产其他流动资产25,000,000.0025,000,000.0025,000,000.00 25,000,000.00流动资产合计491,864,762.29482,911,440.20509,418,749.26 501,396,509.97非流动资产:发放贷款及垫款可供出售金融资产持有至到期投资长期应收款长期股权投资37,472,303.6452,441,056.0737,515,185.50 52,483,937.93投资性房地产固定资产186,291,957.88162,492,726.55188,820,723.59 165,100,301.73在建工程58,297,909.0835,571,627.5253,077,289.70 32,606,296.72工程物资固定资产清理生产性生物资产油气资产无形资产53,455,441.8041,135,481.5953,977,623.44 41,591,545.39开发支出7,667,598.597,667,598.597,667,598.59 7,667,598.59商誉长期待摊费用159,249.94182,666.62递延所得税资产2,055,624.952,044,413.731,864,496.44 1,815,713.72其他非流动资产非流动资产合计345,400,085.88301,352,904.05343,105,583.88 301,265,394.08资产总计837,264,848.17784,264,344.25852,524,333.14 802,661,904.05流动负债:短期借款113,076,038.98113,076,038.98139,176,038.98 139,176,038.98向中央银行借款吸收存款及同业存放拆入资金交易性金融负债应付票据46,406,762.7546,406,762.7552,702,943.88 52,702,943.88应付账款48,564,702.6843,214,075.8253,682,818.50 49,983,866.72预收款项15,430,446.9015,430,446.9020,567,323.66 22,712,749.22卖出回购金融资产款应付手续费及佣金应付职工薪酬1,857,075.501,760,773.50686,971.52 606,342.52应交税费5,600,947.055,020,737.997,457,700.74 6,631,879.05应付利息27,897.6227,897.62391,058.87 391,058.87应付股利其他应付款30,745,102.4310,559,272.3443,048,392.94 23,120,530.34应付分保账款保险合同准备金代理买卖证券款代理承销证券款一年内到期的非流动负债3,035,307.003,035,307.003,233,043.00 3,233,043.00其他流动负债流动负债合计264,744,280.91238,531,312.90320,946,292.09 298,558,452.58非流动负债:长期借款103,220,000.00103,220,000.0073,220,000.00 73,220,000.00应付债券长期应付款专项应付款962,500.00962,500.00975,000.00 975,000.00预计负债递延所得税负债其他非流动负债16,871,250.007,571,250.0017,047,500.00 7,747,500.00非流动负债合计121,053,750.00111,753,750.0091,242,500.00 81,942,500.00负债合计385,798,030.91350,285,062.90412,188,792.09 380,500,952.58所有者权益(或股东权益):实收资本(或股本)143,990,000.00143,990,000.00143,990,000.00 143,990,000.00资本公积94,603,369.8494,603,369.8494,603,369.84 94,603,369.84减:库存股专项储备盈余公积32,022,570.7432,022,570.7432,022,570.74 32,022,570.74一般风险准备未分配利润161,838,082.70163,363,340.77149,991,690.10 151,545,010.89外币报表折算差额归属于母公司所有者权益合计432,454,023.28433,979,281.35420,607,630.68 422,160,951.47少数股东权益19,012,793.9819,727,910.37所有者权益合计451,466,817.26433,979,281.35440,335,541.05 422,160,951.47负债和所有者权益总计837,264,848.17784,264,344.25852,524,333.14 802,661,904.054.2 利润表编制单位:威海广泰空港设备股份有限公司 2010年1-3月单位:元本期金额上期金额项目合并母公司合并母公司一、营业总收入92,725,517.0192,549,413.09108,650,614.10 109,886,545.45其中:营业收入92,725,517.0192,549,413.09108,650,614.10 109,886,545.45利息收入已赚保费手续费及佣金收入二、营业总成本80,711,471.4879,906,768.9892,954,687.93 93,349,401.06其中:营业成本60,927,252.7061,813,595.6075,553,205.77 76,931,246.05利息支出手续费及佣金支出退保金赔付支出净额提取保险合同准备金净额保单红利支出分保费用营业税金及附加774,628.63745,517.42490,175.96 490,175.96销售费用6,171,421.315,396,143.014,170,225.10 4,130,913.43管理费用9,258,338.778,371,074.519,812,521.83 9,120,203.35财务费用2,033,088.182,034,593.371,791,779.42 1,622,021.36资产减值损失1,546,741.891,545,845.071,136,779.85 1,054,840.91加:公允价值变动收益(损失以“-”号填列)投资收益(损失以“-”号239,228.48239,228.48336,272.25 128,321.25填列)其中:对联营企业和合239,228.48239,228.48营企业的投资收益汇兑收益(损失以“-”号填列)三、营业利润(亏损以“-”号填12,253,274.0112,881,872.5916,032,198.42 16,665,465.64列)加:营业外收入708,809.60708,809.6065,000.00 65,000.00减:营业外支出81,409.0681,409.06300.00 300.00其中:非流动资产处置损失 14,470.74四、利润总额(亏损总额以“-”12,880,674.5513,509,273.1316,096,898.42 16,730,165.64号填列)减:所得税费用1,749,398.341,690,943.252,608,691.18 2,527,478.04五、净利润(净亏损以“-”号填11,131,276.2111,818,329.8813,488,207.24 14,202,687.60列)归属于母公司所有者的净11,846,392.6011,818,329.8813,874,406.73 14,202,687.60利润少数股东损益-715,116.39-386,199.49六、每股收益:(一)基本每股收益0.080.080.10 0.10(二)稀释每股收益0.080.080.10 0.10七、其他综合收益八、综合收益总额11,131,276.2111,818,329.8813,488,207.24 14,202,687.60归属于母公司所有者的综11,846,392.6011,818,329.8813,874,406.73 14,202,687.60合收益总额归属于少数股东的综合收-715,116.39-386,199.49益总额4.3 现金流量表编制单位:威海广泰空港设备股份有限公司 2010年1-3月单位:元本期金额上期金额项目合并母公司合并母公司一、经营活动产生的现金流量:销售商品、提供劳务收到的106,993,495.1292,057,558.82114,464,487.16 111,715,513.16现金客户存款和同业存放款项净增加额向中央银行借款净增加额向其他金融机构拆入资金净增加额收到原保险合同保费取得的现金收到再保险业务现金净额保户储金及投资款净增加额处置交易性金融资产净增加额收取利息、手续费及佣金的现金拆入资金净增加额回购业务资金净增加额收到的税费返还收到其他与经营活动有关862,479.79852,965.04946,691.87 691,271.74的现金经营活动现金流入小计107,855,974.9192,910,523.86115,411,179.03 112,406,784.90购买商品、接受劳务支付的80,004,111.4365,530,885.0480,974,535.71 79,771,965.64现金客户贷款及垫款净增加额存放中央银行和同业款项净增加额支付原保险合同赔付款项的现金支付利息、手续费及佣金的现金支付保单红利的现金支付给职工以及为职工支9,655,693.808,683,378.749,857,746.36 8,536,614.62付的现金支付的各项税费10,079,037.809,722,570.866,854,576.36 6,732,993.84支付其他与经营活动有关7,353,831.926,905,002.468,637,178.10 9,057,957.91的现金经营活动现金流出小计107,092,674.9590,841,837.10106,324,036.53 104,099,532.01经营活动产生的现金763,299.962,068,686.769,087,142.50 8,307,252.89流量净额二、投资活动产生的现金流量:收回投资收到的现金取得投资收益收到的现金处置固定资产、无形资产和1,000.001,000.00其他长期资产收回的现金净额处置子公司及其他营业单位收到的现金净额收到其他与投资活动有关281,984.94281,984.94的现金投资活动现金流入小计282,984.94282,984.94购建固定资产、无形资产和12,165,686.489,582,556.9020,470,295.14 11,358,775.84其他长期资产支付的现金投资支付的现金7,600,000.007,600,000.00质押贷款净增加额取得子公司及其他营业单位支付的现金净额支付其他与投资活动有关的现金投资活动现金流出小计19,765,686.4817,182,556.9020,470,295.14 11,358,775.84投资活动产生的现金-19,482,701.54-16,899,571.96-20,470,295.14 -11,358,775.84流量净额三、筹资活动产生的现金流量:吸收投资收到的现金其中:子公司吸收少数股东投资收到的现金取得借款收到的现金68,700,000.0068,700,000.0097,100,000.00 97,100,000.00发行债券收到的现金收到其他与筹资活动有关的现金筹资活动现金流入小计68,700,000.0068,700,000.0097,100,000.00 97,100,000.00偿还债务支付的现金69,800,000.0069,800,000.0090,942,398.19 90,942,398.19分配股利、利润或偿付利息支付的现金2,317,640.132,317,640.132,377,137.84 2,377,137.84其中:子公司支付给少数股东的股利、利润支付其他与筹资活动有关的现金4,349,541.004,349,541.00筹资活动现金流出小计72,117,640.1372,117,640.1397,669,077.03 97,669,077.03筹资活动产生的现金流量净额-3,417,640.13-3,417,640.13-569,077.03 -569,077.03四、汇率变动对现金及现金等价物的影响-16,283.15-16,283.15-393,915.95 -393,915.95五、现金及现金等价物净增加额-22,153,324.86-18,264,808.48-12,346,145.62 -4,014,515.93加:期初现金及现金等价物余额63,759,733.4056,600,649.3379,206,074.95 69,215,108.74六、期末现金及现金等价物余额41,606,408.5438,335,840.8566,859,929.33 65,200,592.814.4 审计报告审计意见:未经审计威海广泰空港设备股份有限公司法定代表人:李光太2010年4月20日。