房地产按揭贷款月供计算速算系数表

用WPS+2010表格计算按揭贷款月供明细账

用WPS 2010表格计算按揭贷款月供明细账如今,有一套自己的住房是大家追求的目标之一,而对年轻人说,买房几乎都要贷款,月供就自然是大家最关心的事情,月供怎样算?供多少?哪种贷法最实惠?这些问题也许还有些人没有搞清楚吧,下面就借助WPS2010表格来算算按揭贷款月供明细账。

一、按揭贷款月供计算公式1.按揭贷款等额本息还款计算公式每月还本付息金额=[本金×月利率×(1+月利率)还款月数]/[(1+月利率)还款月数-1]其中:每月利息=剩余本金×贷款月利率;每月本金=每月月供额-每月利息。

计算原则:银行从每月月供款中,先收剩余本金利息,后收本金;利息在月供款中的比例中虽剩余本金的减少而降低,本金在月供款中的比例因而升高,但月供总额保持不变。

2.按揭贷款等额本金还款计算公式每月还本付息金额=(本金/还款月数)+(本金-累计已还本金)×月利率其中:每月本金=总本金/还款月数;每月利息=(本金-累计已还本金)×月利率。

计算原则:每月归还的本金额始终不变,利息随剩余本金的减少而减少。

二、用WPS 2010表格计算按揭贷款月供明细账现以商业贷款200000元,贷款年限为20年,银行贷款基准利率为年利率5.94%再打7折为例。

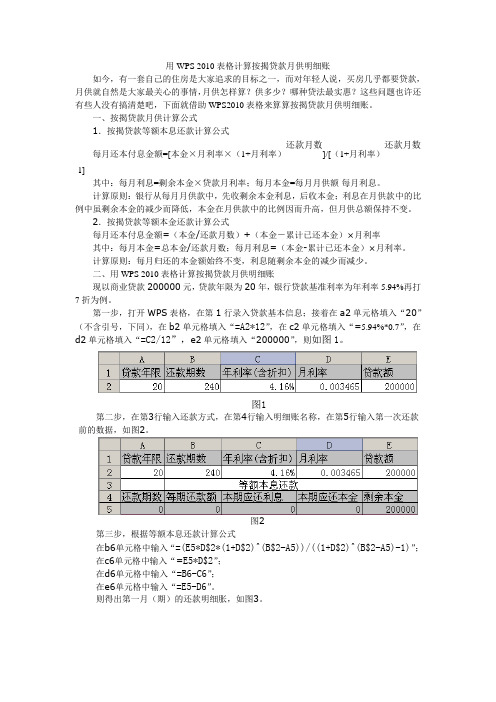

第一步,打开WPS表格,在第1行录入贷款基本信息;接着在a2单元格填入“20”(不含引号,下同),在b2单元格填入“=A2*12”,在c2单元格填入“=5.94%*0.7”,在d2单元格填入“=C2/12”,e2单元格填入“200000”,则如图1。

图1第二步,在第3行输入还款方式,在第4行输入明细账名称,在第5行输入第一次还款前的数据,如图2。

图2第三步,根据等额本息还款计算公式在b6单元格中输入“=(E5*D$2*(1+D$2)^(B$2-A5))/((1+D$2)^(B$2-A5)-1)”;在c6单元格中输入“=E5*D$2”;在d6单元格中输入“=B6-C6”;在e6单元格中输入“=E5-D6”。

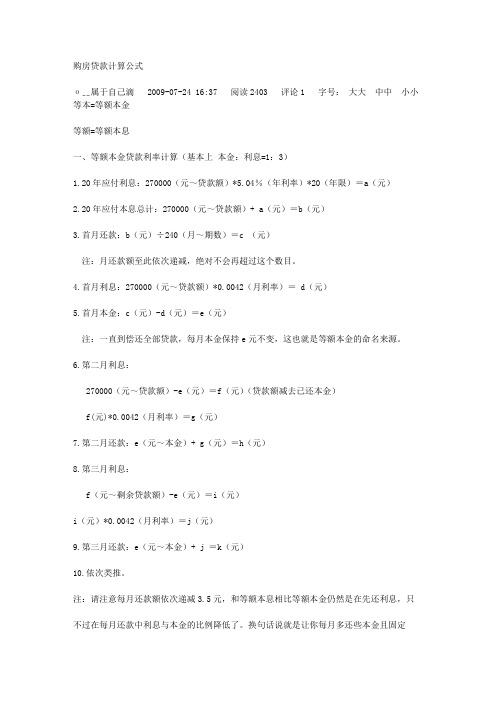

房屋贷款还款明细计算表

Finance 贷款额 贷款费用

Loan amount

1,000,000.00

Interest Rate

贷款年利息 贷款月利息

Loan term

5.400% 0.450% 30 等额本金法 等额本金还款法,指每月等额偿还贷款本金,贷款利息随本息逐月递减 每月偿还金额(本+息)逐渐减少。总共偿还的利息比等额本息法要少 合收入高且有一定积蓄的中年人。 月还本金 2,777.78 利息总额 利息 月还 本息和 ####### 7,277.78 4,500.00 7,265.28 4,487.50 7,252.78 4,475.00 7,240.28 4,462.50 7,227.78 4,450.00 7,215.28 4,437.50 7,202.78 4,425.00 7,190.28 4,412.50 7,177.78 4,400.00 7,165.28 4,387.50 7,152.78 4,375.00 7,140.28 4,362.50 7,127.78 4,350.00 7,115.28 4,337.50 7,102.78 4,325.00 7,090.28 4,312.50 7,077.78 4,300.00 7,065.28 4,287.50 7,052.78 4,275.00 7,040.28 4,262.50 7,027.78 4,250.00 7,015.28 4,237.50 7,002.78 4,225.00 6,990.28 4,212.50 6,977.78 4,200.00 6,965.28 4,187.50 6,952.78 4,175.00 6,940.28 4,162.50 6,927.78 4,150.00 6,915.28 4,137.50 6,902.78 4,125.00 6,890.28 4,112.50 6,877.78 4,100.00 6,865.28 4,087.50 6,852.78 4,075.00 6,840.28 4,062.50 6,827.78 4,050.00 6,815.28 4,037.50 6,802.78 4,025.00 6,790.28 4,012.50 6,777.78 4,000.00 6,765.28 3,987.50 6,752.78 3,975.00 6,740.28 3,962.50 6,727.78 3,950.00 6,715.28 3,937.50 6,702.78 3,925.00 6,690.28 3,912.50 6,677.78 3,900.00 6,665.28 3,887.50 6,652.78 3,875.00 6,640.28 3,862.50 6,627.78 3,850.00 6,615.28 3,837.50 6,602.78 3,825.00 6,590.28 3,812.50

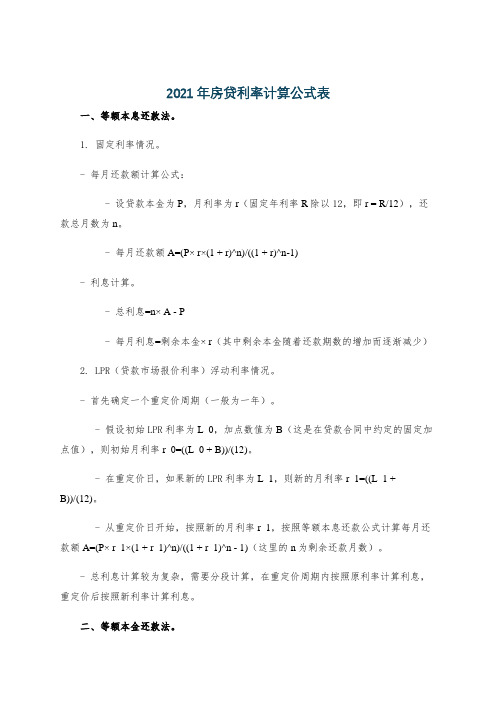

专业级房屋首付贷款月供计算表格

42.8 万 2516.4 元 3104.5 元

* 42.0 万

42 万

计算评估价 中介费用

合计费用

7000.0 元

总房款 ×

2.5% 20,000.0

个人所得税 营业税

合计贷款费用

累计还款

评估费 总房款×

0.50%

担保费 贷款额×

300.0 200.0 80.0 7,012.0

-15 1 0

2.5%

元

元 元 元

元 元 元 元 元 元

元 元 元 元 元 元

0.75%

代办费

500

抵押登记费

200

他项权证

80

合计

贷款费用

累计还款

评估费 总房款×

0.30%

保险费 贷款额×

0.05%

代办费

300

抵押登记费

200

他项权证

80

合计

667,966.9

4,000.0 3,150.0

500.0 200.0 80.0 7,930.0

603,945.4

2,400.0 4,032.0

现金购房

商业贷款 首付 月供 首月还款

最高可贷款 实际贷款

公积金贷款

首付

月供

首月还款

*

*

最高可贷款

实际贷款

8000.0 元

1.5% 12,000.0 元

1% 8,000.0 元

6

600.0 元

80

80.0 元

50

50.0 元

20,730.0 元

84.1 万

42.9 万 2783.2 元 3517.5 元

房屋面积

房贷还款每月计算表(等额本金法)

26,389 27,083 27,778 28,472 29,167 29,861 30,556 31,250 31,944 32,639 33,333 34,028 34,722 35,417 36,111 36,806 37,500 38,194 38,889 39,583 40,278 40,972 41,667 42,361 43,056 43,750 44,444 45,139 45,833 46,528 47,222 47,917 48,611 49,306 50,000 50,694 51,389 52,083 52,778 53,472 54,167 54,861 55,556 56,250 56,944 57,639 58,333 59,028 59,722 60,417 61,111 61,806 62,500 63,194

694

1,292

694

1,287

694

1,283

694

1,278

694

1,274

694

1,269

694

1,265

694

1,260

694

1,255

694

1,251

694

1,246

694

1,242

694

1,237

694

1,233

694

1,228

694

1,224

2,159 2,155 2,150 2,145 2,141 2,136 2,132 2,127 2,123 2,118 2,114 2,109 2,105 2,100 2,095 2,091 2,086 2,082 2,077 2,073 2,068 2,064 2,059 2,054 2,050 2,045 2,041 2,036 2,032 2,027 2,023 2,018 2,014 2,009 2,004 2,000 1,995 1,991 1,986 1,982 1,977 1,973 1,968 1,964 1,959 1,954 1,950 1,945 1,941 1,936 1,932 1,927 1,923 1,918

购房贷款计算公式

购房贷款计算公式ο﹎属于自己滴 2009-07-24 16:37 阅读2403 评论1 字号:大大中中小小等本=等额本金等额=等额本息一、等额本金贷款利率计算(基本上本金:利息=1:3)1.20年应付利息:270000(元~贷款额)*5.04%(年利率)*20(年限)=a(元)2.20年应付本息总计:270000(元~贷款额)+ a(元)=b(元)3.首月还款:b(元)÷240(月~期数)=c (元)注:月还款额至此依次递减,绝对不会再超过这个数目。

4.首月利息:270000(元~贷款额)*0.0042(月利率)= d(元)5.首月本金:c(元)-d(元)=e(元)注:一直到偿还全部贷款,每月本金保持e元不变,这也就是等额本金的命名来源。

6.第二月利息:270000(元~贷款额)-e(元)=f(元)(贷款额减去已还本金)f(元)*0.0042(月利率)=g(元)7.第二月还款:e(元~本金)+ g(元)=h(元)8.第三月利息:f(元~剩余贷款额)-e(元)=i(元)i(元)*0.0042(月利率)=j(元)9.第三月还款:e(元~本金)+ j =k(元)10.依次类推。

注:请注意每月还款额依次递减3.5元,和等额本息相比等额本金仍然是在先还利息,只不过在每月还款中利息与本金的比例降低了。

换句话说就是让你每月多还些本金且固定本金数额,这样逐月所付利息相应减少,这也就是等额本金还贷的前期压力较大的原因。

二、等额本息贷款利率计算1.首月还款:200000(元)*66.217(速算表系数)=1324.340(元)注:月还款额至还贷结束保持不变。

2.首月利息:200000(元~贷款额)*0.0042(月利率)=840(元)3.首月本金:1324.340(元)-840(元)=484.340(元)4.第二月利息:200000(元~贷款额)-484.340(元)=199515.660(元)(贷款额减去已还本金)199515.660*0.0042(月利率)=837.966(元)5.第二月本金:1324.340(元)-837.966(元)=486.374(元)6.第三月利息:199515.660(元~剩余贷款额)-486.374(元)=199029.286(元)199029.286(元)*0.0042(月利率)=835.923(元)7.第三月本金:1324.340(元)-835.923(元)=488.417(元)8.依次类推。

2021年房贷利率计算公式表

2021年房贷利率计算公式表一、等额本息还款法。

1. 固定利率情况。

- 每月还款额计算公式:- 设贷款本金为P,月利率为r(固定年利率R除以12,即r = R/12),还款总月数为n。

- 每月还款额A=(P× r×(1 + r)^n)/((1 + r)^n-1)- 利息计算。

- 总利息=n× A - P- 每月利息=剩余本金× r(其中剩余本金随着还款期数的增加而逐渐减少)2. LPR(贷款市场报价利率)浮动利率情况。

- 首先确定一个重定价周期(一般为一年)。

- 假设初始LPR利率为L_0,加点数值为B(这是在贷款合同中约定的固定加点值),则初始月利率r_0=((L_0 + B))/(12)。

- 在重定价日,如果新的LPR利率为L_1,则新的月利率r_1=((L_1 +B))/(12)。

- 从重定价日开始,按照新的月利率r_1,按照等额本息还款公式计算每月还款额A=(P× r_1×(1 + r_1)^n)/((1 + r_1)^n - 1)(这里的n为剩余还款月数)。

- 总利息计算较为复杂,需要分段计算,在重定价周期内按照原利率计算利息,重定价后按照新利率计算利息。

二、等额本金还款法。

1. 固定利率情况。

- 每月还款本金固定:每月还款本金=(P)/(n)- 每月还款额计算公式:- 设第i个月还款(i = 1,2,·s,n),月利率为r。

- 第i个月还款额A_i=(P)/(n)+(P-(i - 1)×(P)/(n))× r- 总利息=∑_i = 1^n[(P-(i - 1)×(P)/(n))× r]2. LPR浮动利率情况。

- 与等额本息类似,先确定重定价周期。

- 初始月利率r_0=((L_0 + B))/(12),在重定价日新的月利率r_1=((L_1 + B))/(12)。

- 每月还款本金依然是(P)/(n)。