全球CRT产业调整新格局

CRT市场萎缩 平板电视成为竞争重点

势 所趋 。 在平 板 电视 市场 中 , 日渐增 长的 液 晶电

台。 中国 电子视 像行 业协 会研 究部 有关 人士 视 市场 自然 成 为彩 电企业 的 “ 争 之地 ” 据 必 。 谈及 C T市场 的变 化时 说 :“ R R C T彩 电市场 业 内人 士分 析 , 2 0 年 下半 年开始 , 资 从 06 外

生 态 设 计是 趋 势

自行 拆解处 理废 弃 产品 , 如何 申请 相关 资 该

萎缩 , 临转 折期 , 国彩 电行业 结构 正在 面 我

品牌在 国 内市场 的 占有率 节节 攀升 , 零售量

份 额一 再逼 近 国产 品牌 。2 0 年 6月开始 , 07

” 有 家 电制造企 业提 出 :“ 果企 业准 备 形成新 的 竞争 格局 。 如 视 像协 会 发布 的数 据 显示 , 0 7 1 20 年 ~

了 1 %。其 中 ,C T彩 电销 量 所 占比 重为 牌集 中状 况 相对 明显 , 售量 排 名前十 的 品 . 8 R 零

6 6 45 外资 回收和 环保 , 但是如 果企 业 有条 件 自行 拆 解 7 %,同 比减 少 1 .%,平 板 电视 销 量 同 牌 中 ,国产 品牌与 外资 品牌 分 占五席 ,

在 0 0 场销 售总监 T o a O el在 大会 后 的讨 规 律研 究 》报告 预测 , 平板 电视 销量 不 断 其 他一 些玻 壳企 业也 大都 压缩 了2 % ~5% hm s G. br e 0 7年 中 国彩 电市场 不 等 的产 能 , 缓解 亏损 局面 , 以 转型 已是 大 论 中则提 出 :“ 中国政 府 应该 为环 保 处理 产 增长 的影 响 下 ,预 计 2 0 R 0 业提供 更大 的 市场 空间 , 能有 效解 决环 境 C T电视全 年 的销 量 同比将 萎缩 1%左右 , 才 0 损害 问题 。 即使 现 在 明令 禁止 C T 口, R 进 每 而 平 板 电视 今 年 的销 售 规 模 将 接近 9 0万

新一代显示技术的发展趋势

新一代显示技术的发展趋势随着科技的不断进步,显示技术也在不断地进行创新与发展。

从最早的CRT显示器到液晶显示器,再到LED、OLED等新型显示技术的出现,显示技术已经经历了长足的发展和进步。

那么,在当下及未来,新一代显示技术的发展趋势又是怎样的呢?本文将从多个方面分析新一代显示技术的发展趋势。

1. 柔性显示技术柔性显示技术是指能够实现弯曲、折叠、卷曲等形变的显示技术。

随着智能穿戴设备、可穿戴设备、可折叠手机等产品的兴起,柔性显示技术备受瞩目。

未来,柔性OLED等柔性显示技术有望实现更加广泛的应用,为消费电子产品带来更多可能性。

2. 增强现实(AR)与虚拟现实(VR)随着AR、VR技术的发展,人们对于显示技术的需求也在不断提升。

新一代显示技术需要具备更高的分辨率、更快的响应速度和更真实的画质,以满足AR、VR等领域对于视觉效果的需求。

3. 量子点显示技术量子点显示技术因其广色域、高亮度、低功耗等优势备受关注。

作为LED背光源和显色层材料,量子点技术相较于传统LED具有更高的色彩饱和度和纯度。

因此,在未来,量子点显示技术有望成为新一代高端显示技术的主流之一。

4. 全息显示技术全息显示技术是指能够在三维空间中呈现立体影像的显示技术。

目前,全息显示技术仍处于实验室阶段,但其无疑将成为未来新一代显示技术的一个重要方向。

全息显示技术有望在医疗、教育、娱乐等领域得到广泛应用。

5. 智能化与定制化新一代显示技术还将向智能化和定制化方向发展。

人们对于个性化定制产品的需求日益增长,因此,在未来,定制化屏幕将成为一个发展趋势。

同时,智能化将赋予屏幕更多功能,使其不仅仅是简单的信息输出工具,而是更加智能、便捷、多样化的终端。

结语新一代显示技术正在不断地探索和突破,柔性显示、AR/VR、量子点、全息显示以及智能化定制都是其重要发展方向。

随着科研力量的不断汇聚和产业链的日臻完善,相信新一代显示技术必将迎来全新的发展格局,并为人们带来更加丰富多彩的视觉体验。

显示技术发展历程及市场变革

显示技术发展历程及市场变革一、技术发展历程在2013年FPD峰会上,京东方董事长王东升将显示技术进行了一个分类,将CRT 和PDP归类为真空显示;把TFT-LCD、AMOLED、柔性显示等归类为半导体显示。

半导体显示是指通过半导体器件独立控制每个最小显示单元的显示技术统称。

它有三个基本特征:一是以TFT阵列等半导体器件独立控制每个显示单元状态;二是主要应用非晶硅(a-Si)、低温多晶硅(LTPS)、氧化物(Oxide)、有机材料(Organic)、碳材料(Carbon Material)等具有半导体特性的材料;三是主要采用半导体制造工艺。

与半导体显示技术和产品相关的材料、装备、器件和相关终端产业链统称为半导体显示产业。

王东升总结LCD替代CRT、PDP的原因为“TFT-LCD脱颖而出是因为它顺应了半导体技术替代真空电子技术这一历史大趋势。

”1.1从CRT到LCD/PDP:平板显示与球面显示的竞争1897年CRT诞生,CRT包含一个能够通过电子束触及磷光表面创造出图像的真空管。

之后,此项技术被用于早期电视和电脑显示器上显示图像,一直到20世纪80-90年代CRT逐步被LCD显示所替代,到目前为止CRT已基本退出历史舞台。

1964年首个LCD(液晶显示器)和首个PDP(等离子显示器)双双问世。

LCD技术使得平板显示成为可能。

1972年首台液晶电视的诞生。

2005-2006年LCD液晶显示的销售份额超过CRT,成为显示主流技术,到2010年市场上已基本没有CRT产品。

CRT被淘汰的原因:由于本身重最重且很厚,加之结构(阴罩技术的限制)三基色荧光粉不能做小,因此无法实现屏幕大型化和轻便化以及像素性高清晰显示(只能达到800×600像素),还有闪烁、X射线辐射、几何失真、清晰度和亮度不高等缺陷。

CRT无法在新兴市场-笔记本电脑屏幕取得竞争优势,不能适应大屏化、轻便化与高清化的要求,同时非常成熟的技术也无法取得更多的技术红利,迫使厂商在性能不完全占劣势的情况下完全停产。

TCL国际化战略的得失

2004年1月28日,TCL集团总裁李东生与汤姆逊公司总裁达哈利,在法国总理府签署双方彩电、DVD业务合并的正式合同,正在法国访问的中国国家主席胡锦涛,与法国总理拉法兰一起出席了签字仪式。

该合同的签定,标志着2003年11月4日双方在广州宣布彩电、DVD全球业务合并重组、成立TCL─THOMSON电子公司的计画正式转入实质性操作阶段。

TCL─THOMSON电子公司将采取多品牌策略进入市场,在亚洲及新兴市场以TCL 品牌为主,在欧洲以THOMSON品牌为主,在北美以RCA品牌为主,并视不同的市场需求推广双方拥有的其他品牌。

以目前TCL与汤姆逊彩电年销量计算,新公司将以年总销量超过1800万台的规模成为全球彩电行业无可匹敌的领导者。

TCL国际控股成为新公司主要股东,占67%的股份,汤姆逊持有馀下的33%股份。

合资公司的首席执行官由TCL方面派出,总裁由汤姆逊方面派出。

TCL─THOMSON电子公司将由一支来自TCL和汤姆逊的跨国多元文化团队管理。

在取得股东及监管机构的批准後,预期新公司的成立将於2004年中完成。

TCL与汤姆逊彩电业务重组,被认为将改写全球彩电产业格局。

媒体普遍认为,TCL 与汤姆逊彩电业务的重组,对加快TCL企业国际化步伐、有效规避欧盟、美国对中国彩电贸易壁垒具有积极意义。

李东生说,与汤姆逊彩电业务重组,对於TCL来说,最大的益处在於从资源全球化配置,企业国际化视野,知识产权和核心技术困扰三个方面走出新天地。

事实上,TCL通过并购重组实施国际化的动作早就开始了。

2002年秋天对德国百年老店施耐德的收购,曾经让李东生获得当年中央电视台“年度经济人物”奖。

而2003年上半年,TCL刚刚悄无声息地收购美国渠道商GO─VEDIO公司。

TCL近年来一连串的收购重组,只是其国际化步骤的一部分。

此前,TCL在越南、菲律宾、印尼、南非、俄罗斯等市场已经有相当不错的表现,这是TCL国际化的预演。

TCL国际化起步於上世纪90年代末期,是从彩电这个产业开始的。

投影仪行业分析报告

投影仪行业分析报告投影仪是一种光电子显示设备,广泛应用于商务演示、教育、电影院、家庭影院等多个行业领域。

本文将对投影仪行业进行深入分析,包括定义、分类特点、产业链、发展历程、行业政策文件、经济环境、社会环境、技术环境、发展驱动因素、行业现状、行业痛点、行业发展建议、行业发展趋势前景、竞争格局、代表企业、产业链描述、SWOT分析、行业集中度等方面。

定义与分类特点投影仪是一种将图像或视频信号通过反射、透过或直接照射在屏幕或其他凸起表面上的光学装置,产生一个比较明亮的图像的显示设备。

按照技术原理和应用场景的不同,投影仪可以分为CRT、LCD、DLP、LED、激光五种类型。

其中DLP是目前最为主流的一种技术,应用范围广泛。

产业链投影仪产业链主要包括芯片、光源、光学引擎、外壳组装、营销渠道和服务等多个环节。

其中光源是一个核心元件,决定光效、颜色还原度和寿命等关键性能。

同时,光学引擎是关键的核心零部件,它决定了投影仪的色彩、对比度、亮度等关键参数。

发展历程20世纪早期,电影产业开始使用投影仪,进入20世纪60年代后,投影仪开始用于商业向公众提供服务。

随着科技的发展,投影仪应用范围逐步扩大,技术也经历了数次革新,从CRT到DLP再到LED、激光等,目前已经广泛应用于商务演示、教育、电影院、家庭影院等行业。

行业政策文件投影仪行业一般遵循国家强制性标准以及质量认证、能效认证等行业标准,例如GB/T 50341-2015《投影机技术参数与检测规范》,以及国家能源标准等。

经济环境投影仪行业的发展与经济环境密切相关。

随着经济的发展,人们对于高品质的视觉体验需求不断提升,推动了该行业的发展。

同时,市场的竞争也逐渐加剧,价格下降、增强品牌、扩大营销等因素也成为行业发展的重要因素。

社会环境社会环境对投影仪行业的发展同样产生影响。

随着市场的竞争加剧,各企业不断加强产品技术、品质、售后服务等方面的提升,提高投影仪的使用体验和性能,适应不断变化的市场需求。

上广电退出CRT产业

囊 方式 开展 的 信息服 务业 务进行 重 点清 理和 检

近

,

主

… 。 … ~

… … 一 ……

簏

,

… … … 。 一

利

i

《原 信 I 则

●

;

各 基础 电信企业在

“ 3 2 费 1 , 0 8 负目前 0年 7 月

上广电 退出C T ̄ R

C N系 统 D

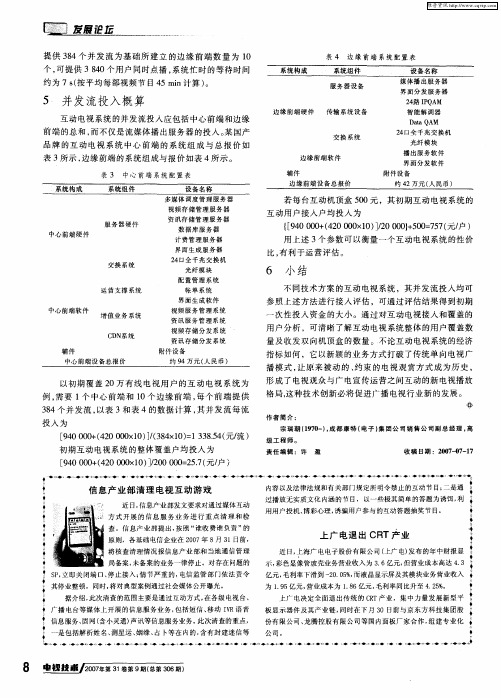

6 小 结

不 同技 术 方 案 的 互动 电视 系统 ,其并 发 流 投 入 均 可 参 照上 述 方 法 进 行 接 人 评 估 ,可 通 过 评 估 结果 得 到 初 期

一

运 营支 撑 系 统 中心 前端 软 件 增 值 业 务 系 统

次性投入资金 的大小。通过对互动 电视接人 和覆盖的

●

●

i

示, 彩色显像 管玻壳业务营业收入为 36亿元, . 但营业成本高达 4 3 . 亿元, 毛利率 下滑到 - 0 0% 而液晶显示屏及其模块业 务营业 收入 2.5, 为 19 . 5亿元, 营业成本 为 18 . 6亿元, 毛利率同比升至 4 2% .5 。

视 频 存 储 管 理 服务 器 服务 器硬 件 资 讯 存 储 管 理 服务 器 数 据 库 服 务 器 计 费 管 理 服 务器

播 出服 务 软 件 界 面分 发 软 件 附件 设 备 约 4 2万 元 ( 民 币 ) 人

边 缘 前 端 设 备总 报 价

若 每 台互 动 机 顶 盒 50元 ,其 初期 互 动 电 视 系统 的 0 互 动 用 户 接人 户 均 投 人 为

例, 需要 1 个中心前端和 1 O个边缘前 端 , 每个前 端提供 3 4个并发 流 , 8 以表 3和表 4的数据计算 , 其并 发流每流

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

全球CRT产业调整新格局地域趋势:向发展中地区转移美国:市场急剧萎缩随着汤姆逊退出美国彩管市场,美国本土的彩管市场正在急剧萎缩。

目前,美国实际上只剩下了两家CRT公司,一家是索尼匹兹堡CRT工厂和与之配套的玻壳公司;另一家是合资后的东芝松下映像器件(MTPD)。

MTPD目前拥有松下在俄亥俄州Troy的工厂和东芝在纽约州Horseheads的工厂。

这两家工厂目前都以生产附加值较高的大屏幕和高清晰度彩管为主,如MTPD于今年3月正式向市场推出了30W/34W(W代表16∶9型,下同。

另外,美国的30W/34W,相当于亚洲地区的32W/36W)。

欧洲:产能基本稳定与美国的情况不同,欧洲地区的CRT产能大致保持了稳定,这主要是由于东欧地区产能快速增加,从而在很大程度上抵消了西欧地区的产能下降。

近三年来,虽然LG-Philips Display(简称LPD)公司先后关闭了德国亚琛、巴塞罗那、英国Newport、奥地利Lebring的工厂,共计减少了CPT产能约770万只,中华映管关闭了英国工厂,共计减少CPT产能430万只,然而三星匈牙利工厂的开工和扩建,新增了近400万只的产能,三星德国工厂新增大屏幕管产能近100万只,LPD在捷克Hranice的工厂共计新增产能350万只,立陶宛Ekranas公司2001年和2004年新启用的两条生产线增加产能200余万只,再加上汤姆逊的波兰工厂扩建,因此欧洲的CRT产能是大致稳定的。

进一步细分市场可以发现,欧洲在29PF(PF代表纯平,下同)、32W和32W PF等规格上增产较多,14英寸球面管生产则明显减少。

发展中地区:产能快速增加在广大的发展中地区,CRT产能呈不断扩张之势。

在印度,Samtel年产150万只的大屏幕管生产线将在今年开始建设,Hotline也正在评估大屏幕管生产线的可行性。

在巴西,随着LPD的Manaus工厂扩建工程的完成,长期制约LPD 在巴西CRT产能的零部件配套瓶颈问题已经大大缓解,其产能有望大幅提升。

与此同时,三星SDI巴西工厂的产能、效率都有大幅度的提升,该工厂销售额连续三年提高,虽然2001年、2002年还有相当亏损(亏损率分别为18%和9%),而2003年则实现了盈利———利润率接近5%。

中国:全球最大生产基地由于中国具有劳动力优势和自然资源优势,再加上中国电视机市场的巨大潜力,所以中国仍然是全球CRT领域的投资热土。

如汤姆逊重组了广东福地,并表示要进一步追加对福地和佛山的投资,其最终目标是要把广东基地建成超过其波兰基地的最大生产基地。

此外,还有赛格日立的扩建、三星康宁对深圳玻壳项目的巨大投资、彩虹正在建设的大屏幕高清彩管生产线等。

毫无疑问,中国未来在全球CRT产业中所占份额和具有的影响将越来越大。

产业趋势:高端产品成为热点高端CRT成为投资热点纵观近几年来的CRT投资,除原有生产线的搬迁之外,所有新建生产线,无不围绕着宽屏、纯平、高清、大屏幕等高附加值品种进行。

例如,虽然近几年LPD一直在收缩产能,但其先后在韩国、南京、捷克和墨西哥新增了4条大屏幕纯平生产线,此外,三星在匈牙利、汤姆逊在佛山以及墨西哥Mexicali、上海永新、印度Samtel、立陶宛Ekranas等厂家一共新增了6条高档管生产线。

松下东芝公司北美区总裁Nakamoto也透露,不久松下东芝公司北美区的全部CRT 产能将逐渐过渡到16∶9型HDTV用管。

超薄化是CRT产业另一个重要的技术趋势。

CRT最大的竞争劣势就在于其体积大、重量重,而超薄CRT的出现,可能从根本上大幅度提高CRT的竞争力。

目前,LPD的21英寸SuperSlim超薄管已经在其英国工厂量产,而LPD和三星SDI也都推出了32英寸16∶9型超薄管。

其中三星的Vixlim32英寸超薄管,可以使整管厚度从以前的50cm以上缩小到目前的35cm。

三星已经表示,2006年后的其全球CRT生产都将转换为Vixlim超薄管。

从需求看,高端CRT市场增长很快。

比如,就最能代表今后数字电视需求的30英寸以上16∶9型PF管而言,其全球市场将会由2003年的352万只提高到2008年的近1100万只。

宽屏幕高清电视逐渐为市场接受以前,HDTV用16∶9型彩管一直是曲高和寡,宽屏管产能几乎全部集中在欧洲地区,由于美国市场上16∶9管乏人问津,因此松下、东芝以及已经关闭的汤姆逊和LPD等在美国的工厂都很少生产16∶9管。

不过,目前这一情况正在改变。

比如,松下、东芝正在对其美国工厂投资数百万美元进行改造,以大幅提高宽屏管产能,而且此次东芝在2004-2005年度电视机的全美国经销商大会上推出的数款CRT电视,全部是清一色的宽屏幕高清机(26W、30W、34W分别为700美元、900美元和1400美元)。

作为美国市场上的代表性彩电厂家,东芝的本年度CRT电视产品序列中已没有4∶3型,这也许是一个值得高度注意的信号。

与此类似,三星电子在今年向美国市场推出的8款CRT电视中就有5款为16∶9(其中28W700美元,30W为1000-1200美元),3款为4∶3(34英寸1000美元,29英寸700美元)。

垂直集成与柔性制造日益风行所谓垂直集成(Vertical Integra-tion)是指上下游产品均在一个地方进行组装,即“一条龙”式制造。

垂直组装有许多优点,如大幅度降低零部件的仓储、运输和服务成本,节省交货周期。

正因为如此,垂直组装开始被愈来愈多的厂家所重视,其中包括彩管和彩电厂家。

比如,松下于2000年在马来西亚彩管厂新增的纯平生产线就采用了垂直集成模式,在彩管生产线落成的同时,还在当地启用了一条大屏幕纯平彩电生产线。

同样,索尼在匹兹堡的生产不但实现了玻壳、彩管、彩电的全系列垂直集成,而且采取“按订单生产”的集约化和精细化生产方式,索尼还表示今后在其他地方的彩管生产都将逐渐推行这种垂直制造。

目前,LPD 在巴西的彩管厂与飞利浦在巴西的彩电厂、三星SDI在匈牙利的彩管厂与三星电子在匈牙利的彩电厂都采用了垂直集成的生产方式。

韩国媒体最近报道,LG 和三星电子都正在海内外数字电视和手机的制造中加紧推行垂直集成。

在CRT制造中,垂直集成现象也愈来愈多。

如,LPD在巴西Manaus的偏转线圈项目扩建以及汤姆逊波兰彩管工厂扩建中,将要进行玻壳配套项目(29英寸和32英寸)的建设。

另外,立陶宛Ekranas也与NEG的美国分公司续签了玻壳合作协议。

柔性制造是近年来CRT产业中的又一明显趋势。

柔性化生产线能有效抵御市场风险,也有利于快速响应型供应链的形成。

粗略统计,2002年以后启用的生产线几乎都是柔性化生产线,有的甚至能兼容很多品种,像三星在德国兴建的第3生产线可生产16∶9型28英寸和32英寸、4∶3型29英寸、34PF和34球面管等5个品种。

美国仍是CRT主战场虽然美国本土的CRT产业正在急剧萎缩之中,但是美国每年的CRT电视销量高达2600万-2700万只,不但数量上相当稳定,而且结构上包含大量的中低端产品。

美国本土的CRT生产,不但数量上满足不了下游电视机厂家的需要,而且产品结构上主要集中于高端,因此大量的低端CRT产品几乎全部依靠进口,加之美国市场的开放程度相当高,所以来自于其他劳动力成本较低地区的产品会较容易进入。

对CRT和CRT-TV厂家而言,美国无疑将是一个兵家必争之地。

就中国的CRT和CRT-TV厂家而言,虽然美国对华彩电反倾销在一定程度上阻碍了中国产品进入美国,但一方面,越来越多的中国厂家正在从频繁的“反倾销”中变得聪明起来,他们的出口行为更讲策略、更加理性。

例如,长虹、创维、TCL、康佳、厦华等企业的手提液晶、PDP、组合一体机等高端彩电出口比重增加;康佳、创维和TCL利用第三国生产。

像康佳出口美国的涉案彩电就是通过在泰国、墨西哥的工厂销往美国的,这使得今年前4个月康佳出口到美洲的彩电就已超过了去年全年的七成,且目前势头仍然强劲。

另一方面,最终的反倾销税率比美国商务部立案时认定的税率低得多,所以中国对美彩电出口还是有潜力的。

事实上,从国内海关的统计情况看,今年前4个月,中国彩电出口美国的总量不减反增。

例如,深圳海关对美国出口彩电11万台,同比增长1.4倍;厦门口岸对美国出口彩电也比去年同期翻了一番;而天津口岸则比去年同期增长了1.2倍。

无论对中国的彩电还是彩管企业而言,美国市场都将是必争之地。

失去美国市场,几乎就意味着失去了整个海外市场。

调整格局促进发展由于在本轮CRT产业格局调整中,不断有厂家关闭CRT工厂甚至彻底退出行业,因此人们也许会提出这样一个问题:“是不是CRT产业不行了,才造成厂家的陆续退出呢?”事实上,产业格局调整存在于所有产业之中。

在产业格局调整中,一方面是缺乏竞争力的厂家缩小规模乃至退出,另一方面则是富有竞争力的厂家扩大规模。

几年来,确实有一些厂家关闭了其CRT工厂甚至是彻底退出了行业,但在这几年间,也有发展中地区CRT产能的增加以及三星、LPD等CRT巨头在CRT 上的继续投资。

2003年,三星SDI在CRT业务上投资了近1.5亿美元,今年,三星则计划在CRT和便携显示器件业务上继续投资近1.2亿美元;而LPD公司也在今年7月份由母公司(LG和飞利浦)追加了2.5亿美元投资。

CRT公司会不断在全球范围内通过资源的高效配置来提高竞争力和生产效率。

另外,作为行业优胜劣汰的结果,一些厂家的退出也在一定程度上减轻了全行业的竞争压力并可能会造成CRT局部性的和暂时性的供不应求。

如今年4月以来,CDT管价格连续上涨,主要原因就在于许多CDT厂家纷纷关厂导致供给大幅减少。

同样,今年以来,彩管用玻壳也因国外玻壳厂家的大幅减产而价格走高。

因此从长远看,一些缺乏竞争力厂家的退出,可能更有利于CRT产业的健康发展。

事实上,从CRT产业的历史经验看,产业格局的调整也在不同程度上促进了全球CRT和CRT-TV产业的发展。

例如,上世纪60年代初,CRT产业开始从美国向日本和部分西欧地区转移,同时像西屋电气等企业也在此轮调整中逐渐退出了CRT生产,结果这次产业转移使得彩电开始从美国向欧洲、日本等地普及,并使全球CRT产量出现了激增。

上世纪80年代,CRT技术又开始从日本、西欧向韩国、中国等地转移,在这次转移中,日本和西欧厂家开始减少甚至完全停止在发达地区的CRT生产,结果这次转移使韩国、中国等地的彩电业迅速发展,尤其是催生了中国这个庞大的彩电和彩管市场。

上世纪90年代,CRT生产又开始从美国、日本、韩国、西欧等地向东南亚、南美、东欧等地转移,在此次转移中,美国、日本等地的彩管生产继续减少,然而也就在这次转移中,全球CRT 电视产量于1995年首次突破了1亿台大关。