(完整word版)财务管理第九章习题

财务管理第九章练习题

第九章利润分配管理一、单项选择题1、某企业年初未分配利润为借方余额50万元,当年净利润为100万元,则当年以10%提取的法定盈余公积为()A、15万元B、5万元C、7.5万元D、10万元2、某企业年初未分配利润为贷方余额50万元,当年净利润为100万元,则当年以10%提取的法定盈余公积为()A、15万元B、5万元C、7.5万元D、10万元3、某企业注册资本100万元,盈余公积80万元,企业用盈余公积转增资本的最高限为()A、25万元B、50万元C、40万元D、55万元4、可最大限度满足企业对再投资的权益资金需要的股利政策是()A、固定股利政策B、剩余股利政策C、固定股利支付率政策D、正常股利加额外股利政策5、能使股利与公司盈利紧密结合的股利政策是()A、剩余股利政策B、固定股利政策C、固定股利支付率政策D、正常股利加额外股利政策6、属于影响股利分配的法律因素的是()A、资本保全限制B、资产的流动性C、筹资能力D、资本成本7、下列不属于利润分配的项目是()A、盈余公积B、公益金C、所得税D、股利8、制定股利政策时应考虑的股东因素是()A、避税因素B、筹资能力C、投资机会D、资本成本9、要保持目标资本结构,应采用的股利政策是( )A、固定股利支付率政策B、固定股利政策C、正常股利加额外股利政策D、剩余股利政策10、影响股利政策的企业因素有()A、避税考虑B、资本积累限制C、股权稀释D、资产的流动性11、股票股利对企业的好处是()A、如果股票价格不同比例下降,可增加股东的财富B、节约现金,有利于企业长远发展C、股东将分得的股票股利出售,可获得避税上的好处D、可使股价下降,不利于吸引更多的投资者12、领取股利的权利与股票相分离的日期是()A、股权登记日B、除息日C、股利宣告日D、股利发放日13、有利于稳定股票价格,从而树立公司良好形象,但与公司盈利脱节达到股利政策是()A、剩余股利政策B、固定股利政策C、固定股利支付率政策D、正常股利加额外股利政策14、剩余股利政策的缺点是()A、最大限度满足企业对再投资的权益资金需要B、有利于保持理想的资本结构C、能使综合资本成本最低D、可能影响股东对企业的信心15、稳定的股利政策的缺点是()A、股利的支付与企业盈利脱节B、有助于消除投资者心中的不确定感C、能使综合资本成本最低D、股利的支付与企业的盈利紧密结合16、固定股利支付率政策的优点是()A、使股利与企业盈利脱节B、会增强股东对企业未来经营的信心C、使股利与企业盈利结合D、有利于股价的稳定与上涨17、正常股利加额外股利政策的优点是()A、既能保证股利的稳定又能使股利与企业盈利较好配合B、可最大限度满足企业对再投资的权益资金需要C、有利于保持理想的资本结构D、能使综合资本成本最低18、支付股票股利( )A、会减少所有者权益B、会增加所有者权益C、不会变动所有者权益总额D、要求企业必须有足够的现金19、我国公司常采用的股利分配方式是()A、现金股利和财产股利B、现金股利和负债股利C、现金股利和股票股利D、股票股利和财产股利20、不能用于弥补亏损的是()A、盈余公积B、资本公积C、税前利润D、税后利润二、判断题1.固定股利支付率政策,能使股利与公司盈余紧密结合,以体现多盈多分、少盈少分的原则.()2.成长中的企业,一般采用低股利政策;处于经营收缩期的企业,则可能采用高股利政策。

中级会计_财务管理_练习题_第9章

第九章收入与分配管理一、单项选择题1、某企业生产销售某产品,当销售价格为750元时,销售数量为3859件,当销售价格为800元时,销售数量为3378件,则该产品的需求价格弹性系数为()。

A、1.87B、-1.87C、2.15D、-2.152、下列关于销售预测的定性分析法的表述中,不正确的是()。

A、定性分析法又叫非数量分析法B、趋势预测分析法是销售预测定性分析法的一种C、一般适用于预测对象的历史资料不完备或无法进行定量分析时D、通常不会得出最终的数据结论3、下列各种纳税筹划中,属于在税法允许的范围内,尽量采取有利于本企业的结算方式,以推迟纳税时间,获得纳税期的递延的是()。

A、销售结算方式的纳税筹划B、促销方式的纳税筹划C、期间费用的纳税筹划D、购货对象的纳税筹划4、下列关于股利理论的说法不正确的是()。

A、股利无关理论是建立在完全市场理论之上的B、“手中鸟”理论认为当公司支付较高的股利时,公司价值将得到提高C、所得税差异理论认为企业应当采用高股利政策D、根据代理理论可知,较多地派发现金股利可以通过资本市场的监督减少代理成本5、某企业生产A产品,公司预测该产品将为企业带来1500万元的收益,销售部门预计A产品全年销售额为10000万元。

生产部门预计单位产品成本为300元,该产品适用的消费税税率为5%,运用销售利润率定价法,该企业的单位产品价格为()元。

A、352.94B、375C、412.55D、3256、下列各项中,不属于并购目标企业选择的纳税筹划途径是()。

A、并购有税收优惠政策的企业B、并购亏损的企业C、并购上下游企业或关联企业D、并购非关联企业7、纳税筹划必须坚持的首要原则是()。

A、合法性原则B、系统性原则C、经济性原则8、一般而言,适用于采用固定或稳定增长的股利政策的公司是()。

A、处于初创阶段的公司B、经营比较稳定或正处于成长期的公司C、盈利水平波动较大的公司D、处于稳定发展阶段且财务状况也较稳定的公司9、下列关于股利支付形式的说法中,不正确的是()。

《财务管理学》综合练习题

《财务管理学》综合练习题一、单项选择题1.对一个投资项目现金流入量的计算,下列表示方法正确的是____。

A.营业收入+折旧+回收额B.营业利润+折旧+回收额C.营业收入+回收额D.以上都不正确2.下列关于获利指数的说法,不正确的是____。

A当获利指数等于1时,说明此时的折现率为内部报酬率B.当获利指数小于1时,说明净现值小于零C.当获利指数小于1时,说明方案不可行D.获利指数是指在项目计算期内,按行为基准收益率或设定折现率折算的各年净现金流量现值的代数和与原始投资的现值合计之比3.某投资项目折现率为15%时,净现值为500,折现率为18%,净现值为-480,则该项目的内部收益率是____。

A.16.875%B.22.5%C.19.5%D.16.125%4.对现金折扣的表述,正确的是()。

A.又叫商业折扣 B.折扣率越低,企业付出的代价越高C.目的是为了加快账款的回收 D.为了增加利润,应当取消现金折扣5.企业采用了什么程度的现金折扣,要与()结合起来考虑。

A.信用标准 B.信用折扣 C.信用期间 D.现金折扣政策6.由于国有企业要交纳33%的所得税,公积金和公益金各提取10%,在没有纳税调整和弥补亏损的情况下,企业可真正自主分配的部分占利润总额的()。

A.47% B.53.6% C.53% D.80%7.公司采取剩余股利政策分配利润的根本理由,在于()。

A.使公司的利润分配具有较大的灵活性 B.降低综合资金成本C.稳定对股东的利润分配额 D.使对股东的利润分配与公司的盈余紧密配合8.当公司流动比率小于1时,增加流动资金借款会使当期流动比率()A.降低B.提高C.不变D.不确定9.计算已获利息倍数指标时,其利息费用()A.只包括经营利息费用,不包括资本化利息B.不包括经营利息费用,不包括资本化利息C.不包括经营利息费用,也不包括资本化利息D.既包括经营利息费用,也包括资本化利息10.盈亏临界点作业率与安全边际率之间的关系是()。

会计专业财务管理九章习题及答案

2014会计专业财务管理第九章习题及答案第九章财务控制与财务业绩评价习题一、单项选择题1.按照()可以将财务控制分为一般控制和应用控制。

A.财务控制的内容B.财务控制的功能C.财务控制的主体D.财务控制的依据2.()既要防止因现金短缺而可能出现的支付危机,也要防止因现金沉淀可能出现的机会成本增加。

A.收支控制B.现金控制C.定额控制D.定率控制3.下列说法错误的是()。

A.定率控制具有投入与产出对比、开源与节流并重的特征B.比较而言,定额控制没有弹性,定率控制具有弹性C.指导性控制在实现有利结果的同时,也避免了不利结果的发生D.侦查性控制是为了把风险水平限制在一定范围内4.下列说法错误的是()。

A.责任中心是一个权责利的结合体 B.技术性成本可以通过弹性预算予以控制 C.投资中心只需要对投资效果负责 D.企业职工培训费属于酌量性成本5.可控成本需要具备的条件不包括()。

A.可以预计 B.可以计量 C.可以控制 D.可以对外披露6.关于成本的可控与否,下列说法正确的是()。

A.较低层次责任中心的不可控成本,对于较高层次的责任中心来说一定是可控的B.某一责任中心的不可控成本可能是另一责任中心的可控成本C.对于一个企业来说,变动成本大多是可控成本,固定成本大多是不可控成本D.直接成本都是可控成本7.某企业的一个成本中心,生产某产品,预算产量为1000件,单位成本80元;实际产量1200件,单位成本75元,则该成本中心的成本变动率为()。

A.-7.5% B.-12.5% C.-6.25% D.-5%8.利润中心可控利润总额的计算公式错误的是()。

A.利润中心负责人可控利润总额-利润中心负责人不可控固定成本B.利润中心边际贡献总额-利润中心固定成本C.利润中心销售收入总额-利润中心变动成本总额-利润中心固定成本D.利润中心边际贡献总额-利润中心负责人不可控固定成本9.下列说法正确的是()。

A.引起某投资中心投资利润率提高的投资,不一定会引起整个企业投资利润率的提高B.引起某投资中心剩余收益提高的投资,不一定会引起整个企业剩余收益的提高C.通常使用公司的最高利润率作为计算剩余收益时使用的规定或预期的最低报酬率D.使用投资利润率指标考核投资中心业绩时,投资中心不可能采取减少投资的行为10.某投资中心投资额为100000元,企业加权平均的最低投资利润率为18%,剩余收益为15000元,则该中心的投资利润率为()。

14年版自考财务管理学练习题(第九章--营运资本投资)

14年版自考财务管理学练习题(第九章--营运资本投资)第九章营运资本投资一、单项选择题1、下列各项中,不属于营运资本决策原则的是()。

A.对风险和收益进行适当的权衡B.重视营运资本的合理配置C.加速营运资本周转,提高资本的利用效果D.营运资本周期越长对公司越有利2、下列各项中,不属于缩短营运资本周转期途径的是()。

A.缩短存货周转期B.缩短应收账款周转期C.延长应付账款周转期D.缩短应付账款周转期3、下列各项中,不属于公司的营运资本筹资决策的是()。

A.配合型筹资策略B.稳健型筹资策略C.激进型筹资策略D.滞后型筹资策略4、下列各项中,不属于公司持有一定数量现金目的的是()。

A.满足交易性需求B.满足预防性需求C.提高公司的收益水平D.满足投机性需求5、某公司预计全年需要现金10000元,现金与有价证券的转换成本为每次100元,有价证券的利息率为5%,则该公司的最佳现金持有量为()。

A.1000元B.10000元C.100000元D.6325元6、某公司预计存货周转期为50天,应收账款周转期为20天,应付账款周转期为10天,预计全年需要现金1000万元,一年按360天计算,计算最佳现金持有量为()万元。

A.167B.200C.267D.3007、某公司2015年的现金平均占用额为800万元,经分析,其中不合理占用额为50万元,2016年销售收入预计较上年增长20%。

则2016年最佳现金持有量为()万元。

A.800B.900C.1000D.11008、公司在做好尽快收款的同时,还要采取措施有效地控制付款,尽可能延缓现金的支出速度,下列各项中,不属于该具体措施的是()。

A.合理估计现金浮游量B.延期付款C.汇票付款D.现金付款9、存货的功能是指存货在生产经营过程中的作用,下列各项中,不属于存货功能的是()。

A.储存必要的原材料和在产品B.储存必要的产成品,有利于销售C.适当储存各种存货,便于组织均衡生产,降低产品成本D.便于扩大企业的规模10、要持有一定数量的存货,必定会有一定的成本支出,下列各项中,不属于存货成本的是()。

财务管理第九章

第九套练习题一、判断题1.企业持有现金的动机主要是交易的动机和预防的动机。

()2.现金管理的目的是保证企业生产经营所需要的现金的同时,节约使用资金,并从暂时闲置的现金中获得最多的利息收入。

()3.当企业实际的现金余额与最佳的现金余额不一致时,可采用短期融资政策或投资于有价证券等策略来达到理想状况。

()4.现金余额是指计划期现金期末余额与预计现金余额之间的差额。

()5.对于现金余额,不能只考虑风险,也不能只考虑报酬,必须将风险与报酬相互权衡,一起考虑。

()6.现金周转期就是存货周转期与应收账款周转期之和。

()7.现金持有成本和现金余额成正比例变化,而现金转换成本与现金余额成反比例变化。

()8.现金持有成本和现金转换成本的合计最低条件下的现金余额即为最佳现金余额。

()9.因素分析模式假设现金需求量与营业量成反比例增长。

()10.企业加速收款的任务不仅是要尽量使顾客早付款,而且要尽快地使这些付款转化为可用现金。

()11.赊销是扩大销售的有力手段之一,企业应尽可能放宽信用条件,增加赊销量。

()12.应收账款管理的基本目标,就是尽量减少应收账款的数量,降低应收账款投资的成本。

()13.企业拥有现金所发生的管理成本是一种固定成本,与现金持有量之间无明显的比例关系。

()14.订货成本高低取决于订货的数量与质量。

()15.要制定最优的信用政策,应把信用标准、信用条件、收账政策结合起来,考虑其综合变化对销售额、应收账款机会成本、坏账成本和收账成本的影响。

()二、单项选择题1.在采用5C评估法进行信用评估时,最重要的因素是()A.品德B.能力C.资本D.抵押品2.经济批量是指()A.采购成本最低的采购批量B.订货成本最低的采购批量C.储存成本最低的采购批量D.存货总成本最低的采购批量3.下列对信用期限的描述中正确的是()A.缩短信用期限,有利于销售收入的扩大B.信用期限越短,企业坏账风险越大C.信用期限越长,表明客户享受的信用条件越优越D.信用期限越短,应收账款的机会成本越高4.信用的5C评估法中的“能力”是指()A.顾客愿意履行其付款义务的可能性B.顾客的资产规模和经营状况,表明顾客的财务实力C.企业流动资产的数量和质量以及与流动负债的比例D.顾客能否为获取商业信用提供担保资本5.在下列各项中,属于应收账款机会成本的是()A.坏账损失B.收账费用C.对客户信用进行调查的费用D.应收账款占用资金的应计利息6.信用条件“1/10,n/30”表示()A.信用期限为10天,折扣期限为30天B.如果在开票后10天~30天内付款可享受10%的折扣C.信用期限为30天,现金折扣为10%D.如果在10天内付款,可享受1%的现金折扣,否则应在30天内全额付款7.在对存货采用ABC法进行控制时,应当重点控制的是()A.数量较大的存货B.占用资金较多的存货C.品种多的存货D.价格昂贵的存货8.当预期利率上升,有价证券的价格将要下跌时,投机的动机就会鼓励企业()A.将现金投资于有价证券B.暂时持有现金,直到利率停止上升为止C.将现金投资于短期证券D.将现金投资于长期证券9.现金余缺是指()与最佳现金余额相比之后的差额A.预计现金收入B.预计现金支出C.计划期现金期末余额D.计划期现金期初余额10.下列关于信用标准的说法不正确的是()A.信用标准是企业同意向顾客提供商业信用而提出的基本要求B.信用标准主要是规定企业只能对信誉很好,坏账损失率很低的顾客给予赊销C.如果企业信用标准较严,则会减少坏账损失,减少应收账款的机会成本D.如果信用标准较宽,虽然会增加销售,但会相应增加坏账损失和应收账款的机会成本11.关于企业管理的目的说法不正确的是()A.现金管理的目的,是尽量减少节约使用资金,并从暂时闲置的现金中获得最多的利息收入B.现金管理应使企业的现金非常充足,不出现短缺的情况C.现金管理应做到保证企业交易所需的现金D.现金管理应不使企业有过多的闲置现金12.应收账款的功能是()A.增强竞争力,减少损失B.顾客提供商业信用 C.加强流动资金的周转D.增加销售、减少存货13.某企业预计存货周转期为60天,应受账款周转为30天,应付账款周转期为20天,预计全年需要现金360万元。

《财务管理》证券投资 习题

《财务管理》证券投资习题《财务管理》证券投资习题第九章对外长期投资一、单项选择题(每小题1分后)1.一般认为,企业进行长期债券投资的主要目的是()。

a、掌控被投资企业b、调剂现金余额c、赢得平衡收益d、进一步增强资产流动性2.投资短期证券的投资者最关心()。

a、证券的现实指数b、证券市场价格的变动c、发行公司当期可分派的收益d、发行公司的经营理财状况的变动趋势3.以下能更好防止购买力风险的证券就是()。

a、国库券b、普通股股票c、公司债券d、优先股股票4.偿付风险最小的证券就是()。

a、政府债券b、金融债券c、公司股票d、公司债券5.证券投资者在出售证券时,可以拒绝接受的最低价格就是()。

a、出卖市价b、风险价值c、内在价值d、票面价值6.折价发售的债券,其估价公式就是()。

a.p=f×(p/f,k,n)+i×(p/a,k,n)b.p=[f+(f×i×n)]×(p/f,k,n)c.p=f×(p/f,k,n)d.p=f×i×(p/f,k,n)7.某公司发售的股票,预期报酬率为10%,最近刚缴付的股利为每股1元,估算股利年增长率为4%,则该种股票的价值为()元。

a、17.33b、10c、25d、16.678.在证券投资中,因通货膨胀带来的风险是()。

a.偿付风险b.利息率风险c.购买力风险d.流动性风险9.面值为60元的普通股股票,预计年固定股利收入为6元,如果折现率为8%,那么,准备长期持有该股票的投资者能接受的最高购买价格为()元。

a、60b、80c、75d、6610.公司拟将发售面值为1000元,数等乘数,5年后一次还本付息,票面利率为10%的债券。

未知发售时资金市场的年利率为12%,(p/f,10%,5)=0.6209,(p/f,12%,5)=0.5674。

则该公司债券的发售价格为()。

a、851.10b、907.84c、931.35d、993.44二、多项选择题(错选、或漏选,该题无分,每小题2分,共20分)1.证券投资相对于实物资产投资而言的特点是()。

财务管理 第九章 短期资产管理 课后习题+答案

目录1.什么是营运资本? (1)它与现金周转之间的关系是怎样的? (1)2.企业为什么要持有现金? (2)现金管理的内容包括哪些? (3)3.现金预算的编制方法有哪些? (3)4.持有短期金融资产的目的是什么? (4)5.应收账款的管理目标有哪些? (5)应收账款政策包括哪些主要内容? (5)6.说明存货规划需要考虑的主要问题。

(5)7.计算题 (6)1.什么是营运资本?答:营运资本有广义和狭义之分。

广义的营运资本是指总营运资本,简单来说就是指在生产经营活动中的短期资产;狭义的营运资本则是指净营运资本,是短期资产减去短期负债的差额。

通常所说的营运资本多指后者。

它与现金周转之间的关系是怎样的?营运资本项目在不断地变现和再投入,而各项目的变化会直接影响公司的现金周转,同时,恰恰是由于现金的周转才使得营运资本不断循环运转,使公司成为一个活跃的经济实体,两者相辅相成。

2.企业为什么要持有现金?答:企业持有现金往往是出于以下动机:(1 )交易动机。

在企业的日常经营中,为了正常的生产销售的运行必须保持一定的现金余额。

销售产品得到的收入往往不能马上收到现金,而采购原材料、支付工资等则需要现金支持,为了进一步的生产交易需要一定的现金余额。

所以,基于这种企业购产销行为需要的现金,就是交易动机要求的现金持有。

(2 )补偿动机。

银行为企业提供服务时,往往需要企业在银行中保留存款余额来补偿服务费用。

同时,银行贷给企业款项也需要企业在银行中有存款以保证银行的资金安全。

这种出于银行要求而保留在企业银行账户中的存款就是补偿动机要求的现金持有。

(3 )预防动机。

现金的流入和流出经常是不确定的,这种不确定性取决于企业所处的外部环境和自身经营条件的好坏。

为了应对一些突发事件和偶然情况,企业必须持有一定现金余额来保证生产经营的安全顺利进行,这就是预防动机要求的现金持有。

(4 )投机动机。

企业在保证生产经营正常进行的基础上,还希望有一些回报率较高的投资机会,此时也需要企业持有现金,这就是投机动机对现金的需求。

中级会计师-财务管理-基础练习题-第九章收入与分配管理-第一节收入与分配管理概述

中级会计师-财务管理-基础练习题-第九章收入与分配管理-第一节收入与分配管理概述[单选题]1.下列关于提取任意盈余公积的表述中,不正确的是()。

(江南博哥)A.应从税后利润中提取B.应经股东大会决议C.满足公司经营管理的需要D.达到注册资本的50%时不再计提正确答案:D参考解析:根据《公司法》的规定,法定盈余公积金的提取比例为当年税后利润(弥补亏损后)的10%,当法定盈余公积金的累积额达到注册资本的50%时,可以不再提取。

[单选题]3.下列关于公司对净利润的分配顺序的排列中,正确的是()。

①提取任意公积金;②向股东(投资者)分配股利(利润);③提取法定公积金;④弥补以前年度亏损。

A.③①④②B.②①③④C.④③①②D.④②③①正确答案:C参考解析:根据我国《公司法》及相关法律制度的规定,公司净利润的分配应按照下列顺序进行,并构成了分配管理的主要内容:(1)弥补以前年度亏损;(2)提取法定公积金;(3)提取任意公积金;(4)向股东(投资者)分配股利(利润)。

[单选题]5.企业在向投资者分配收入时,本着平等一致的原则,按照投资者投资额的比例进行分配,不允许任何一方随意多分多占,以从根本上实现收入分配中的公开、公平和公正,保护投资者的利益,这体现了收益分配的()。

A.依法分配原则B.分配与积累并重原则C.兼顾各方利益原则D.投资与收入对等原则正确答案:D参考解析:企业进行收入分配应当体现“谁投资谁受益”、收入大小与投资比例相对等的原则。

这是正确处理投资者利益关系的关键。

企业在向投资者分配收入时,应本着平等一致的原则,按照投资者投资额的比例进行分配,不允许任何一方随意多分多占,以从根本上实现收入分配中的公开、公平和公正,保护投资者的利益。

但是,公司章程或协议明确规定出资比例与收入分配比例不一致的除外。

[单选题]6.以下关于利润分配的描述中,正确的是()。

A.公司在提取法定公积金之前,应当先用当年利润弥补亏损B.法定公积金的提取比例为当年税后利润(弥补亏损后)的20%C.公司不能从税后利润中提取任意公积金D.有限责任公司和股份有限公司股东都按照实缴的出资比例分取红利正确答案:A参考解析:法定公积金的提取比例为当年税后利润(弥补亏损后)的10%,选项B不正确;根据《公司法》的规定,公司从税后利润中提取法定公积金后,经股东会或者股东大会决议,还可以从税后利润中提取任意公积金,选项C不正确;有限责任公司股东按照实缴的出资比例分取红利,但全体股东约定不按照出资比例分取红利的除外;股份有限公司按照股东持有的股份比例分配,但股份有限公司章程规定不按持股比例分配的除外,选项D不正确。

中级财务管理练习题 第九章 收入与分配管理

第九章收入与分配管理一、单选题1.下列各项中,能够反映投资与收入对等原则的是()。

A.企业的收入分配应依法进行B.企业的收入分配必须兼顾各方面的利益C.谁投资谁受益、收入大小与投资比例相对等D.企业的收入分配应坚持积累与分配并重2.可以避免股东双重税收负担,但不能带来税收利益的筹资方式是()。

A.普通股筹资B.内部筹资C.发行债券筹资D.银行借款筹资3.下列销售预测方法中,不属于定性分析方法的是()。

A.营销员判断法B.专家判断法C.趋势预测分析法D.产品寿命周期分析法4.甲公司2014~2017年的销售额分别为:3500万元、3420万元、3800万元和4160万元。

若采用算术平均法,则预测的2018年销售额为()万元。

A.3460B.3720C.3980D.38305.分析影响产品销售量的相关因素以及它们之间的函数关系,并利用这种函数关系进行产品销售预测的方法是()。

A.因果预测分析法B.指数平滑法C.移动平均法D.产品寿命周期分析法6.A公司只生产销售甲产品,该产品的单位完全成本为8.4元,单位变动成本为5.6元。

若本月产量为2500件,则该产品的固定成本总额为()元。

A.7000B.8650C.9150D.48607.若企业设定的定价目标是保持或提高市场占有率,则()。

A.通常为产品制定一个较高的价格B.其产品价格往往需要低于同类产品价格C.跟随行业中的领导企业所制定的价格,与之保持一定的比例关系D.参照对市场有决定性影响的竞争对手的产品价格变动情况,随时调整本企业产品价格8.超市中的美素奶粉标明“原价180元,现促销价149元”,这种策略是()。

A.心理定价策略B.折让定价策略C.组合定价策略D.寿命周期定价策略9.A公司生产销售甲产品,基期销售价格为1500元时,基期销售数量为5000件,当销售价格为2000元时,销售数量为4000件,则该产品的需求价格弹性系数为()。

A.0.6B.0.5C.-0.6D.-0.5110.某汽车会所为了提高市场份额、增强竞争力,特推出了保养送洗车的活动,吸引了大量的有车一族。

财务管理第九章课后习题答案

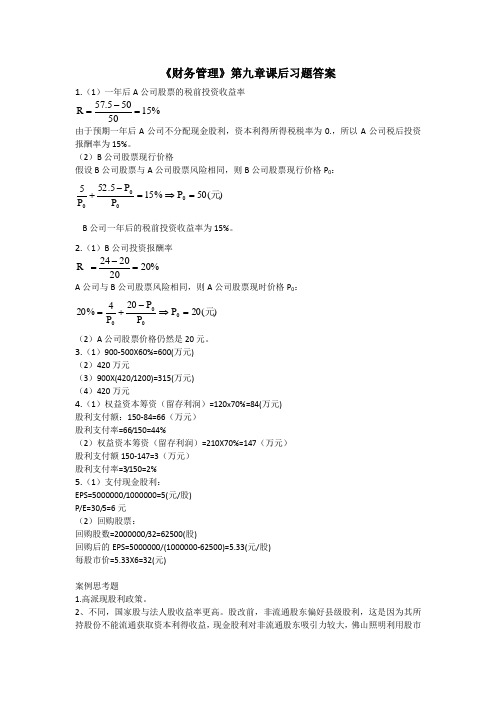

《财务管理》第九章课后习题答案1.(1)一年后A 公司股票的税前投资收益率%1550505.57R =-= 由于预期一年后A 公司不分配现金股利,资本利得所得税税率为0.,所以A 公司税后投资报酬率为15%。

(2)B 公司股票现行价格假设B 公司股票与A 公司股票风险相同,则B 公司股票现行价格P 0:)(50P %15P P 5.52P 50000元=⇒=-+ B 公司一年后的税前投资收益率为15%。

2.(1)B 公司投资报酬率%20202024R =-= A 公司与B 公司股票风险相同,则A 公司股票现时价格P 0:)(20P P P 20P 4%200000元=⇒-+= (2)A 公司股票价格仍然是20元。

3.(1)900-500X60%=600(万元)(2)420万元(3)900X(420/1200)=315(万元)(4)420万元4.(1)权益资本筹资(留存利润)=120x70%=84(万元)股利支付额:150-84=66(万元)股利支付率=66/150=44%(2)权益资本筹资(留存利润)=210X70%=147(万元)股利支付额150-147=3(万元)股利支付率=3/150=2%5.(1)支付现金股利:EPS=5000000/1000000=5(元/股)P/E=30/5=6元(2)回购股票:回购股数=2000000/32=62500(股)回购后的EPS=5000000/(1000000-62500)=5.33(元/股)每股市价=5.33X6=32(元)案例思考题1.高派现股利政策。

2、不同,国家股与法人股收益率更高。

股改前,非流通股东偏好县级股利,这是因为其所持股份不能流通获取资本利得收益,现金股利对非流通股东吸引力较大,佛山照明利用股市流通股与非流通股割裂的制度缺陷,用分红实现大股东利益最大化,而中小投资者只能拿回相当于当初投资很少的份额。

(股改后仍存在限售股与流通股之间矛盾)3、事实上,佛山照明只是在A、B股上市之际及2000年在资本市场筹资,其余都是送股或转增股(2007、2008、2009),并未不断大规模融资。

2020财务管理练习题第09章 收入与分配管理

第九章收入与分配管理一、单选题1.下列各项中,能够反映投资与收入对等原则的是()。

A.企业的收入分配应依法进行B.企业的收入分配必须兼顾各方面的利益C.谁投资谁受益、收入大小与投资比例相对等D.企业的收入分配应坚持积累与分配并重2.可以避免股东双重税收负担,但不能带来税收利益的筹资方式是()。

A.普通股筹资B.内部筹资C.发行债券筹资D.银行借款筹资3.下列销售预测方法中,不属于定性分析方法的是()。

A.营销员判断法B.专家判断法C.趋势预测分析法D.产品寿命周期分析法4.甲公司2014~2017年的销售额分别为:3500万元、3420万元、3800万元和4160万元。

若采用算术平均法,则预测的2018年销售额为()万元。

A.3460B.3720C.3980D.38305.分析影响产品销售量的相关因素以及它们之间的函数关系,并利用这种函数关系进行产品销售预测的方法是()。

A.因果预测分析法B.指数平滑法C.移动平均法D.产品寿命周期分析法6.A公司只生产销售甲产品,该产品的单位完全成本为8.4元,单位变动成本为5.6元。

若本月产量为2500件,则该产品的固定成本总额为()元。

A.7000B.8650C.9150D.48607.若企业设定的定价目标是保持或提高市场占有率,则()。

A.通常为产品制定一个较高的价格B.其产品价格往往需要低于同类产品价格C.跟随行业中的领导企业所制定的价格,与之保持一定的比例关系D.参照对市场有决定性影响的竞争对手的产品价格变动情况,随时调整本企业产品价格8.超市中的美素奶粉标明“原价180元,现促销价149元”,这种策略是()。

A.心理定价策略B.折让定价策略C.组合定价策略D.寿命周期定价策略9.A公司生产销售甲产品,基期销售价格为1500元时,基期销售数量为5000件,当销售价格为2000元时,销售数量为4000件,则该产品的需求价格弹性系数为()。

A.0.6B.0.5C.-0.6D.-0.5110.某汽车会所为了提高市场份额、增强竞争力,特推出了保养送洗车的活动,吸引了大量的有车一族。

(完整word版)国际财务管理课后习题答案chapter9

CHAPTER 9 MANAGEMENT OF ECONOMIC EXPOSURESUGGESTED ANSWERS AND SOLUTIONS TO END-OF-CHAPTERQUESTIONS AND PROBLEMSQUESTIONS1. How would you define economic exposure to exchange risk?Answer: Economic exposure can be defined as the possibility that the firm’s cash flows and thus its market value may be affected by the unexpected exchange rate changes.2. Explain the following statement: “Exposure is the regression coefficient.”Answer: Exposure to currency risk can be appropriately measured by th e sensitivity of the firm’s future cash flows and the market value to random changes in exchange rates. Statistically, this sensitivity can be estimated by the regression coefficient. Thus, exposure can be said to be the regression coefficient.3. Suppose that your company has an equity position in a French firm. Discuss the condition under which the dollar/franc exchange rate uncertainty does not constitute exchange exposure for your company.Answer: Mere changes in exchange rates do not necessarily constitute currency exposure. If the French franc value of the equity moves in the opposite direction as much as the dollar value of the franc changes, then the dollar value of the equity position will be insensitive to exchange rate movements. As a result, your company will not be exposed to currency risk.4. Explain the competitive and conversion effects of exchange rate changes on the firm’s operating cash flow.Answer: The competitive effect: exchange rate changes may affect operating cash flows by altering the firm’s competitive position.The conversion effect: A given operating cash flows in terms of a foreign currency will be converted into higher or lower dollar (home currency)amounts as the exchange rate changes.5. Discuss the determinants of operating exposure.Answer: The main determinants of a firm’s operating exposure are (1) the structure of the markets in which the firm sources its inputs, such as labor and materials, and sells its products, and (2) the firm’s ability to mitigate the effect of exchange rate changes by adjusting its markets, product mix, and sourcing.6. Discuss the implications of purchasing power parity for operating exposure.Answer: If the exchange rate changes are matched by the inflation rate differential between countries, firms’ competitive positions will not be altered by exchange rate changes. Firms are not subject to operating exposure.7. General Motors exports cars to Spain but the strong dollar against the peseta hurts sales of GM cars in Spain. In the Spanish market, GM faces competition from the Italian and French car makers, such as Fiat and Renault, whose currencies remain stable relative to the peseta. What kind of measures would you recommend so that GM can maintain its market share in Spain.Answer: Possible measures that GM can take include: (1) diversify the market; try to market the cars not just in Spain and other European countries but also in, say, Asia; (2) locate production facilities in Spain and source inputs locally; (3) locate production facilities, say, in Mexico where production costs are low and export to Spain from Mexico.8. What are the advantages and disadvantages of financial hedging of the firm’s operating exposure vis-à-vis operational hedges (such as relocating manufacturing site)?Answer: Financial hedging can be implemented quickly with relatively low costs, but it is difficult to hedge against long-term, real exposure with financial contracts. On the other hand, operational hedges are costly, time-consuming, and not easily reversible.9. Discuss the advantages and disadvantages of maintaining multiple manufacturing sites as a hedge against exchange rate exposure.Answer: To establish multiple manufacturing sites can be effective in managing exchange risk exposure, but it can be costly because the firm may not be able to take advantage of the economy of scale.10. Evaluate the following statement: “A firm can reduce its currency exposure by diversifying across different business lines.”Answer: Conglomerate expansion may be too costly as a means of hedging exchange risk exposure. Investment in a different line of business must be made based on its own merit.11. The exchange rate uncertainty may not necessarily mean that firms face exchange risk exposure. Explain why this may be the case.Answer: A firm can have a natural hedging position due to, for example, diversified markets, flexible sourcing capabilities, etc. In addition, to the extent that the PPP holds, nominal exchange rate changes do not influenc e firms’ competitive positions. Under these circumstances, firms do not need to worry about exchange risk exposure.PROBLEMS1. Suppose that you hold a piece of land in the City of London that you may want to sell in one year. As a U.S. resident, you are concerned with the dollar value of the land. Assume that, if the British economy booms in the future, the land will be worth £2,000 and one British pound will be worth $1.40. If the British economy slows down, on the other hand, the land will be worth less, i.e., £1,500, but the pound will be stronger, i.e., $1.50/£. You feel that the British economy will experience a boom with a 60% probability and a slow-down with a 40% probability.(a) Estimate your exposure b to the exchange risk.(b) Compute the variance of the dollar value of your property that is attributable to the exchange rate uncertainty.(c) Discuss how you can hedge your exchange risk exposure and also examine the consequences of hedging.Solution: (a) Let us compute the necessary parameter values:E(P) = (.6)($2800)+(.4)($2250) = $1680+$900 = $2,580E(S) = (.6)(1.40)+(.4)(1.5) = 0.84+0.60 = $1.44Var(S) = (.6)(1.40-1.44)2 + (.4)(1.50-1.44)2= .00096+.00144 = .0024.Cov(P,S) = (.6)(2800-2580)(1.4-1.44)+(.4)(2250-2580)(1.5-1.44)= -5.28-7.92 = -13.20b = Cov(P,S)/Var(S) = -13.20/.0024 = -£5,500.You have a negative exposure! As the pound gets stronger (weaker) against the dollar, the dollar value of your British holding goes down (up).(b) b2Var(S) = (-5500)2(.0024) =72,600($)2(c) Buy £5,500 forward. By doing so, you can eliminate the volatility of the dollar value of your British asset that is due to the exchange rate volatility.2. A U.S. firm holds an asset in France and faces the following scenario:In the above table, P* is the euro price of the asset held by the U.S. firm and P is the dollar price of the asset.(a) Compute the exchange exposure faced by the U.S. firm.(b) What is the variance of the dollar price of this asset if the U.S. firm remains unhedged against thisexposure?(c) If the U.S. firm hedges against this exposure using the forward contract, what is the variance of thedollar value of the hedged position?Solution: (a)E(S) = .25(1.20 +1.10+1.00+0.90) = $1.05/€E(P) = .25(1,800+1,540+1,300 +1,080) = $1,430Var(S) = .25[(1.20-1.05)2 +(1.10-1.05)2+(1.00-1.05)2+(0.90-1.05)2]= .0125Cov(P,S) = .25[(1,800-1,430)(1.20-1.05) + (1,540-1,430)(1.10-1.05)(1,300-1,430)(1.00-1.05) + (1,080-1,430)(0.90-1.05)]= 30b = Cov(P,S)/Var(S) = 30/0.0125 = €2,400.(b) Var(P) = .25[(1,800-1,430)2+(1,540-1,430)2+(1,300-1,430)2+(1,080-1,430)2]= 72,100($)2.(c) Var(P) - b2Var(S) = 72,100 - (2,400)2(0.0125) = 100($)2.This means that most of the volatility of the dollar value of the French asset can be removed by hedging exchange risk. The hedging can be achieved by selling €2,400 forward.MINI CASE: ECONOMIC EXPOSURE OF ALBION COMPUTERS PLCConsider Case 3 of Albion Computers PLC discussed in the chapter. Now, assume that the pound is expected to depreciate to $1.50 from the current level of $1.60 per pound. This implies that the pound cost of the imported part, i.e., Intel’s microprocessors, is £341 (=$512/$1.50). Other variables, such as the unit sales volume and the U.K. inflation rate, remain the same as in Case 3.(a) Compute the projected annual cash flow in dollars.(b) Compute the projected operating gains/losses over the four-year horizon as the discounted present value of change in cash flows, which is due to the pound depreciation, from the benchmark case presented in Exhibit 12.4.(c) What actions, if any, can Albion take to mitigate the projected operating losses due to the pound depreciation?Suggested Solution to Economic Exposure of Albion Computers PLCa) The projected annual cash flow can be computed as follows:______________________________________________________Sales (40,000 units at £1,080/unit) £43,200,000Variable costs (40,000 units at £697/unit) £27,880,000Fixed overhead costs 4,000,000Depreciation allowances 1,000,000Net profit before tax £15,315,000Income tax (50%) 7,657,500Profit after tax 7,657,500Add back depreciation 1,000,000Operating cash flow in pounds £8,657,500Operating cash flow in dollars $12,986,250______________________________________________________b) ______________________________________________________Benchmark CurrentVariables Case Case______________________________________________________Exchange rate ($/£) 1.60 1.50Unit variable cost (£) 650 697Unit sales price (£) 1,000 1,080Sales volume (units) 50,000 40,000Annual cash flow (£) 7,250,000 8,657,500Annual cash flow ($) 11,600,000 12,986,250Four-year present value ($) 33,118,000 37,076,946Operating gains/losses ($) 3,958,946______________________________________________________c) In this case, Albion actually can expect to realize exchange gains, rather than losses. This is mainly due to the fact that while the selling price appreciates by 8% in the U.K. market, the variable cost of imported input increased by about 6.25%. Albion may choose not to do anything.。

《财务管理学》第九章考点手册(2022年-2023年)

《财务管理学》第九章固定资产和无形资产管理27092✧考情提要✧逐题击破一、选择题1.当净现值为零时,下列哪种说法是正确的?()A.投资报酬率大于资金成本B.投资报酬率大于预定的最低报酬率C.投资报酬率等于资金成本D.投资报酬率小于预定的最低报酬率2.若某方案现值指数小于1,下列哪种说法是正确的?()A.说明未来报酬总现值小于原投资额现值B.说明未来报酬总现值大于原投资额现值C.说明未来报酬总现值等于原投资额现值D.说明未来现金流入等于原投资额现值3.内含报酬率是一项投资方案的净现值()的投资报酬率。

A.等于零B.小于零C.大于零D.等于14.下列投资决策方法中哪个未考虑货币的时间价值?()A.净现值法B.现值指数法C内含报酬率法 D.投资回收期法5.以固定资产应计折旧总额除以预计使用期内工作小时数求得单位工作小时折旧额的方法称为()A.工作时间法B.使用年限法C.工作量法D.余额计算法6.当贴现率与内含报酬率相等时()A.净现值大于0B.净现值等于0C.净现值小于0D.净现值不一定7.NPV与PI法的区别主要是()A.前者考虑了货币时间价值,后者没有考虑B.前者所得结论总是与内含报酬率法一致,后者所得结论有时与IRR法不一致C.前者不便于在投资额不同的方案之间比较,后者便于在投资额不同的方案间比较D.前者用途不广泛,后者用途较广8.下列表述不正确的有()A.NPV是未来总报酬的总现值与初始投资额现值之差B.当NPV为零时,说明此时的贴现率为内含报酬率C.当NPV>O时,PI<1D.当NPV>O时,说明方案可行9.某投资方案贴(折)现率为16%时,净现值为6.12;贴C折)现率为18%时,净现值为-3.17,则该方案的内含报酬率为()A.15.68%B.16.68%C.17.32%D.18.32%10.如果一项长期投资方案的净现值小于零,下列表述正确的是()A.该方案的投资报酬率大于资金成本率B.该方案可取C.该方案未来报酬的总现值大于投资额的现值D.该方案的现值指数小于111.在长期投资决策评价指标中,其数值越小越好的指标是()A.内部收益率B.投资回收期C.平均报酬率D.现值指数12.年数总和法计提折旧的基础是固定资产的()A.期初净值B.原值C.重置价值D.原值减净残值后的余额13.内含报酬率低于资本成本时,净现值一定为()A.1B.0C.负D.正14.固定资产的年平均成本是使用固定资产每年的()A.平均持有成本加运行成本B.占用成本C.机会成本D.变动成本15.当净现值为零时,则说明()A.投资报酬率大于成本B.投资报酬率等于资金成本C.投资报酬率大于预定的最低报酬率D.投资报酬率小于预定的最低报酬率16.考虑了货币的时间价值的投资决策方法之一是()A.投资回收期B.平均收益法C.净损益法D.内含报酬率法17.现值指数法更适用的情况是()A.方案投资额不相等的情况B.方案投资额相等的情况C.方案投资额第一期相等以后不相等的情况D.方案投资额第一期不相等以后均等的情况18.固定资产按投资的范围可分为对内投资和()A.直接投资B.间接投资C对外投资 D.独立投资19.属于固定资产的加速折旧法的有()A.平均年限法B.年数总和法C.双倍余额递减法D.工作量法E.余额递减法20.固定资产的年平均成本是使用固定资产每年的()之和。

财务管理习题第九章资本成本和资本结构

第九章资本成本和资本结构(答案解析)一、单项选择题。

1。

下列说法不正确的是( )。

A.资本成本是一种机会成本B.通货膨胀影响资本成本C.证券的流动性影响资本成本D。

融资规模不影响资本成本2.某公司经营杠杆系数为1.5,财务杠杆系数为1。

8,该公司目前每股收益为2元,若使销售量增加20%,则每股收益将增长为()元.A。

3.08 B.0。

54C.1。

08 D.5.43.某公司当期利息全部费用化,其已获利息倍数为3,则该公司的财务杠杆系数是()。

A。

1.25B.1.5 C。

1。

33 D。

1.24。

某公司年营业收入为500万元,变动成本率为40%,经营杠杆系数为1.5,财务杠杆系数为2。

如果固定成本增加40万元,那么,总杠杆系数将变为( )。

A.15/4 B.3 C.5 D.85.某公司发行普通股股票600万元,筹资费用率5%,上年股利率为12%,预计股利每年增长10%,所得税率30%,该公司年末留存50万元未分配利润用作发展之需,则该笔留存收益的成本为( )。

A.22%B。

23.2%C。

23.89%D。

16。

24%6.某公司股票预计第一年股利为每股2元,股利年增长率为2%,据目前的市价计算出的股票资本成本为12%,则该股票目前的市价为()元。

A.20。

4 B.20C.30 D.40 7.ABC公司变动前的息税前盈余为150万元,每股收益为6元,财务杠杆系数为1.5。

若变动后息税前盈余增长到210万元,则每股收益增加()元。

A.6B.9.6 C.3.6D。

98.关于总杠杆系数的说法不正确的是()。

A.能够起到财务杠杆和经营杠杆的综合作用B。

能够表达企业边际贡献与税前利润的关系C。

能够估计出销售变动对每股收益造成的影响D.总杠杆系数越大,企业经营风险越大9.认为负债比率越高,企业价值越大的是()。

A。

净收益理论B.营业收益理论C。

传统理论D.权衡理论10.在最佳资本结构下()。

A。

资本成本最低B.每股收益最高C。

财务管理(2021)章节练习

财务管理(2021)章节练习章节练习_第九章资本结构一、单项选择题() 1、下列各种资本结构的理论中,认为有负债企业价值与无负债企业价值相等的是()。

A、无税MM理论 B、有税MM理论 C、权衡理论 D、代理理论 2、当负债达到100%时,企业价值最大,持有这种观点的资本结构理论是()。

A、代理理论B、有税MM理论C、无税MM理论D、优序融资理论 3、考虑了企业债务的代理成本与代理收益后,资本结构的权衡理论模型可以扩展为()。

A、VL=VU+PV(利息抵税)-PV(财务困境成本)-PV(债务的代理成本)+PV (债务的代理收益)B、VL = VU +PV(利息抵税)-PV(财务困境成本)-PV(债务的代理成本)C、VL = VU +PV(利息抵税)-PV(债务的代理成本)D、VL = VU +PV(利息抵税)-PV(债务的代理成本)+PV(债务的代理收益)4、下列关于财务困境成本的相关说法中,错误的是()。

A、发生财务困境的可能性与企业收益现金流的波动程度有关 B、财务困境成本的大小取决于成本来源的相对重要性和行业特征C、财务困境成本现值的是由发生财务困境的可能性和财务困境成本的大小决定的D、不动产密集性高的企业财务困境成本可能较高 5、下列关于资本结构的影响因素表述不正确的是()。

A、收益与现金流量波动较大的企业,要比现金流量较稳定的类似企业的负债水平低B、成长性好的企业,要比成长性差的类似企业负债水平高C、一般性用途资产比例高的企业,要比具有特殊用途资产比例高的类似企业的负债水平低D、财务灵活性大的企业要比财务灵活性小的类似企业的负债能力强。

6、甲公司因扩大经营规模需要筹集长期资本,有发行长期债券、发行优先股、发行普通股三种筹资方式可供选择。

经过测算,发行长期债券与发行普通股的每股收益无差别点为120万元,发行优先股与发行普通股的每股收益无差别点为180万元。

如果采用每股收益无差别点法进行筹资方式决策,下列说法中,正确的是()。

财务管理练习题及答案 第九章

第九章短期资产管理一、单项选择题1.在确定经济采购批量时,下列表述不正确的是()。

A.经济批量是指一定时期进货成本、储存成本、短缺成本之和最低的采购批量B.储存成本与采购量成正比C.年储存总成本与年订货总成本相等时的采购批量,即为经济批量D.随采购量变动,进货成本和储存成本成相反方向变动2.某企业全年需要A材料2400吨,每次的订货成本为400元,每吨材料年储存成本12元,则每年最佳订货次数为()A.12次B.6次C.3次D.4次3.下列项目中不影响客户资信程度的是()。

A.客户的信用品质B.客户的债权C.客户的资本D.客户的偿付能力4.下列各项中,不属于信用政策的是()A.信用条件B.现销政策C.收账政策D.信用标准5.不属于应收账款管理成本的是()。

A.调查顾客信用情况的费用B.收集各种信息的费用C.收账费用D.坏账损失6.成本分析模式下的最佳现金持有量应是使以下各项成本之和最小的现金持有量()A.持有成本、短缺成本和转换成本B.持有成本和转换成本C.机会成本和短缺成本D.机会成本和转换成本7.现金管理的目标首先是()A.尽量减少现金支出B.尽量使现金的收益最大C.加强现金收支计划D.保证日常生产经营业务的现金需求8.在宽松的短期资产持有政策下,企业的短期资产占总资产的比例()A、较少B、较多C、不变D、不确定9.信用条件为“2/10,n/30”时,预计有40%的客户选择现金折扣优惠,则平均收账天数为()A.16天B.28天C.26天D.22天10.通常情况下,企业持有现金的机会成本()A.是决策无关成本B.与持有时间成反比C.与现金的持有量成正比D.与现金余额成正比11.某企业规定的信用条件是:“5/10,2/20,n/30”,一客户从该企业购入原价为10000元的原材料,并于第15天付款,该客户实际支付的货款是()。

A.9500元B.9900元C.10000元D.9800元12.假设其他条件相同,则流动资产占总资产的比例较小的企业().A、利润率或总资产收益率较高,财务风险较大B、利润率或总资产收益率较高,财务风险较小C、利润率或总资产收益率较低,财务风险较大D、利润率或总资产收益率较低,财务风险较小13.企业在进行现金管理时,可利用的现金浮游量是指( )。

中级会计师中级财务管理第九章 收入与分配管理

中级会计师中级财务管理第九章收入与分配管理分类:财会经济中级会计师主题:2022年中级会计职称(中级会计实务+经济法+财务管理)考试题库ID:502科目:中级财务管理类型:章节练习一、单选题1、下列各项中,正确反映公司净利润分配顺序的是()。

A.提取法定公积金、提取任意公积金、弥补以前年度亏损、向投资者分配股利B.弥补以前年度亏损、提取法定公积金、提取任意公积金、向投资者分配股利C.向投资者分配股利、弥补以前年度亏损、提取法定公积金、提取任意公积金D.弥补以前年度亏损、向投资者分配股利、提取法定公积金、提取任意公积金【参考答案】:错误【试题解析】:根据我国《公司法》的规定,公司净利润分配的顺序是:(1)弥补以前年度亏损。

企业在提取法定公积金之前,应当先用当年利润弥补以前年度亏损;(2)提取法定公积金。

根据《公司法》的规定,法定公积金的提取比例为当年税后利润(弥补亏损后)的10%;(3)提取任意公积金。

根据《公司法》的规定,公司从税后利润中提取法定公积金后,经股东会或股东大会决议,还可以从税后利润中提取任意公积金;(4)向股东(投资者)分配股利(利润)。

2、纳税筹划必须坚持的首要原则是()。

A.合法性原则B.系统性原则C.经济性原则D.先行性原则【参考答案】:正确【试题解析】:纳税筹划必须建立在不违反税法及相关法律法规的前提下,所以,合法性原则是纳税筹划必须坚持的首要原则。

3、甲公司以其所拥有的其他公司的债券作为股利支付给股东,甲公司这种股利支付形式为()。

A.负债股利B.现金股利C.股票股利D.财产股利【参考答案】:D【试题解析】:财产股利,是以现金以外的其他资产支付的股利,主要是以公司所拥有的其他公司的有价证券,如债券、股票等,作为股利支付给股东。

4、在纳税行为发生之前,在不违反税法及相关法律法规的前提下,通过对纳税主体的投资、筹资、营运及分配行为等涉税事项做出事先安排,以实现企业财务管理目标的一系列谋划活动,属于()。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第九章短期资产管理习题

(一)单项选择题

1、某企业全年需用A材料2400吨,每次订货成本为400元,每吨材料年储存成本12元,则每年最佳订货次数为()次。

①12 ②6 ③3④4

2、某企业全年全年需要A材料3600吨,单价100元/吨,目前每次的订货量和订货成本分别为600吨和400吨,则该企业每年存货的订货成本为()

①4800 ②1200 ③3600④2400

3、企业在进行现金管理时,可利用的现金浮游量是指()。

A、企业账户所记存款余额

B、银行账户所记企业存款余额

C、企业账户上现金余额与银行账户上所示的存款余额之差

D、企业实际现金余额超过最佳现金持有量之差

4、在确定最佳现金持有量时,成本分析模式和存货模式均需考虑的因素是()。

A、持有现金的机会成本

B、固定性转换成本

C、现金短缺成本

D、现金保管费用

5.在信用期限、现金折扣的决策中,必须考虑的因素是()。

(2002年)

A.货款结算需要的时间差

B.公司所得税税率

C.销售增加引起的存货资金增减变化

D.应收帐款占用资金的应计利息

1、企业为满足交易动机而持有现金,所需考虑的主要因素是()。

A、企业销售水平的高低

B、企业临时举债能力的大小

C、企业对待风险的态度

D、金融市场投机机会的多少

2、下列各项中,属于应收账款机会成本的是()。

A、应收账款占用资金的应计利息

B、客户资信调查费用

C、坏账损失

D、收账费用

3、持有过量现金可能导致的不利后果是()。

A、财务风险加大

B、收益水平下降

C、偿债能力下降

D、资产流动性下降

4、在企业应收账款管理中,明确规定了信用期限、折扣期限和现金折扣率等内容的是()。

(2004年)

A、客户资信程度

B、收账政策

C、信用等级

D、信用条件

5、下列各项中,属于现金支出管理方法的是()。

A、银行业务集中法

B、合理运用“浮游量”

C、账龄分析法

D、邮政信箱法

6.某公司持有有价证券的平均年利率为5%,公司的现金最低持有量为1500元,现金余额的最优返回线为8000元。

如果公司现有现金20000元,根据现金持有量随机模型,此时应当投资于有价证券的金额是()元。

A.0 B.6500 C.12000 D.18500

(二)多项选择题

1、下列有关信用期限的表述中,正确的有()。

A、缩短信用期限可能增加当期现金流量

B、延长信用期限会扩大销售

C、降低信用标准意味着将延长信用期限

D、延长信用期限将增加应收账款的机会成本

2、企业在确定为应付紧急情况而持有现金数额时,需考虑的因素有()。

A、企业销售水平的高低

B、企业临时举债能力的强弱

C、金融市场投资机会的多少

D、企业现金流量预测的可靠程度

3、下列各项中,属于建立存货经济进货批量基本模型假设前提的有()。

A、一定时期的进货总量可以较为准确地预测

B、允许出现缺货

C、仓储条件不受限制

D、存货的价格稳定

4、赊销在企业生产经营中所发挥的作用有()。

A、增加现金

B、减少存货

C、促进销售

D、减少借款

6.与应收账款机会成本有关的因素是()。

A.应收账款平均余额

B.变动成本率

C.销售成本率

D.资金成本率

(四)计算分析题(要求列示计算过程)

1、已知:某公司现金收支平稳,预计全年(按360天计算)现金需要量为250000元,现金与有价证券的转换成本为每次500元,有价证券年利率为10%。

要求:

(1)计算最佳现金持有量。

(2)计算最佳现金持有量下的全年现金管理总成本、全年现金转换成本和全年现金持有机会成本。

(3)计算最佳现金持有量下的全年有价证券交易次数和有价证券交易间隔期。

(2003年)

2、某企业预测2005年度销售收入净额为4500万元,现销与赊销比例为1:4,应收账款平均收账天数为60天,变动成本率为50%,企业的资金成本率为10%。

一年按360天计算。

要求:

(1)计算2005年度赊销额。

(2)计算2005年度应收账款的平均余额。

(3)计算2005年度维持赊销业务所需要的资金额。

(4)计算2005年度应收账款的机会成本额。

(5)若2005年应收账款需要控制在400万元,在其他因素不变的条件下,应收账款平均收账天数应调整为多少天?(2005年)

(四)计算分析题

2.某公司资金成本率为10%。

现采用30天按发票金额付款的信用政策,销售收入为800万元,边际贡献率为20%,平均收现期为45天,收账费用和坏账损失均占销售收入的1%。

公司为了加速账款回收和扩大销售收入以充分利用剩余生产能力,准备将信用政策调整为“2/20,1/30,N/40”。

预计调整后销售收入将增加5%,收账费用和坏账损失分别占销售收入的1%、1.2%,有30%的客户在20天内付款,有40%的客户在30天内付款。

要求:根据计算结果说明公司应否改变信用政策。

3.某企业年需用甲材料250000千克,单价10元/千克,目前企业每次订货量和每次进货费用分别为50000千克和400元/次,求:

(1)该企业每年存货的进货费用为多少?

(2)若单位存货的年储存成本为0.1元/千克,若企业存货管理相关最低总成本控制目标为

4000元,则企业每次进货费用限额为多少?

(3)若企业通过测算可达第二问的限额,其他条件不变,则该企业的经济订货批量为多少?此时存货占用资金为多少?

4.某企业现金收支状况比较稳定,预计全年需要现金400000元,一次转换成本为400元,有价证券收益率为20%。

运用现金持有量确定的存货模式计算:

(1)最佳现金持有量;

(2)确定转换成本、机会成本;

(3)最佳现金管理相关总成本;

(4)有价证券交易间隔期。

(五)综合题

1.某公司预计的年度赊销收入为6000万元,信用条件是(2/10,1/20,N/60),其变动成本率为65%,资金成本率为8%,收账费用为70万元,坏账损失率为4%。

预计占赊销额70%的客户会利用2%的现金折扣,占赊销额10%的客户利用1%的现金折扣。

一年按360天计算。

要求计算:

(1)年赊销净额;(2)平均收账期;。