第十七章-波动率微笑

波动率微笑名词解释

波动率微笑名词解释

波动率微笑是投资者或交易者使用市场价格投资波动性来获取

投资回报的技术。

它涉及到货币、证券和房地产等多种投资品种,可以帮助投资者从另一个角度看待价格波动。

一般来说,波动率微笑需要投资者在过去一段时间内观察市场行为,捕捉价格波动的趋势。

然后,投资者可以基于当前和预测行情来识别不同水平的波动率,并在市场发生变化时采取不同的策略。

从投资价值角度来看,波动率微笑是一种可以实现价值最大化的投资策略。

波动率微笑通过调整货币、证券和房地产等多种投资品种的投资组合来达到价值最大化的目的。

这种方法能够增加投资回报,同时降低投资组合中出现的损失和风险。

例如,投资者可以使用波动率微笑来投资低波动性的股票,在市场行情不佳的情况下保持投资组合的盈利能力,并在市场行情走强的情况下选择高波动率的股票来拓展投资收益。

同时,投资者还可以使用波动率微笑来改善投资组合的风险状况。

比如,在交易策略执行时,投资者可以同时分散投资和就市场风险而言,分配资金到低波动率和中等波动率的股票上,以同时保护投资回报和减少投资风险。

从长远来看,投资者可以使用波动率微笑来实现稳健的财务目标。

通过灵活的投资组合调整,投资者可以在市场行情良好的情况下更好地实现预期收益,同时在市场行情不佳的情况下减少损失。

此外,波动率微笑也可以帮助投资者适应市场变化,保持投资回报。

波动率微笑是一种有效的投资策略,可以帮助投资者获得长期的财务自由。

投资者应该充分利用这项技术,以实现财务目标,保护投资回报,同时降低投资风险。

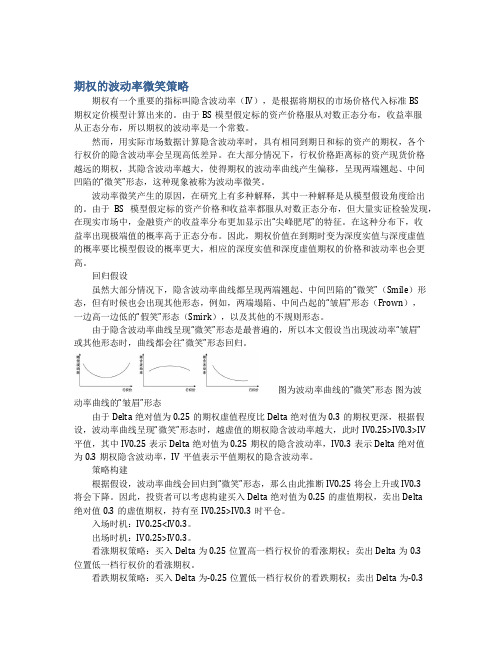

期权的波动率微笑策略

期权的波动率微笑策略期权有一个重要的指标叫隐含波动率(IV),是根据将期权的市场价格代入标准BS期权定价模型计算出来的。

由于BS模型假定标的资产价格服从对数正态分布,收益率服从正态分布,所以期权的波动率是一个常数。

然而,用实际市场数据计算隐含波动率时,具有相同到期日和标的资产的期权,各个行权价的隐含波动率会呈现高低差异。

在大部分情况下,行权价格距离标的资产现货价格越远的期权,其隐含波动率越大,使得期权的波动率曲线产生偏移,呈现两端翘起、中间凹陷的“微笑”形态,这种现象被称为波动率微笑。

波动率微笑产生的原因,在研究上有多种解释,其中一种解释是从模型假设角度给出的。

由于BS模型假定标的资产价格和收益率都服从对数正态分布,但大量实证检验发现,在现实市场中,金融资产的收益率分布更加显示出“尖峰肥尾”的特征。

在这种分布下,收益率出现极端值的概率高于正态分布。

因此,期权价值在到期时变为深度实值与深度虚值的概率要比模型假设的概率更大,相应的深度实值和深度虚值期权的价格和波动率也会更高。

回归假设虽然大部分情况下,隐含波动率曲线都呈现两端翘起、中间凹陷的“微笑”(Smile)形态,但有时候也会出现其他形态,例如,两端塌陷、中间凸起的“皱眉”形态(Frown),一边高一边低的“假笑”形态(Smirk),以及其他的不规则形态。

由于隐含波动率曲线呈现“微笑”形态是最普遍的,所以本文假设当出现波动率“皱眉”或其他形态时,曲线都会往“微笑”形态回归。

图为波动率曲线的“微笑”形态图为波动率曲线的“皱眉”形态由于Delta绝对值为0.25的期权虚值程度比Delta绝对值为0.3的期权更深,根据假设,波动率曲线呈现“微笑”形态时,越虚值的期权隐含波动率越大,此时IV0.25>IV0.3>IV平值,其中IV0.25表示Delta绝对值为0.25期权的隐含波动率,IV0.3表示Delta绝对值为0.3期权隐含波动率,IV平值表示平值期权的隐含波动率。

第十七章波动率微笑ppt课件

正态分布(%) 31.73 4.55 0.27 0.01 0.00 0.00

表格提供了(汇率收益)肥尾性态存在以及交易员确实 采用波动率微笑的证据

➢ 外汇期权波动率微笑存在的原因

资产价格服从对数正态分布的条件: • 标的资产的波动率为常数; • 标的资产价格变化平稳并且没有跳跃。 汇率的波动率的特点: • 非常数波动率; • 跳跃波动率。

看跌期权价格 0.00 0.93 1.86 2.78 3.71 4.64 5.57 6.50 7.42

隐含波动率 0.0 58.8 66.6 69.5 69.2 66.1 60.0 49.0 0.0

与表17-3 所对应的波动率微笑

• 隐含波动率微笑实际为波动率“皱眉”,这种隐含波动 率微笑形式中。当期权变得更加实值或虚值时,波动率有 所减小。

➢ 两图的一致性

隐含波动率

执行价格

➢ 实证结果

表17-1 价格比例变化大于1,2,···,6个标准方差的天数占整体观察日的比例

> 1 S.D. > 2 S.D. > 3 S.D. > 4 S.D. > 5 S.D. > 6 S.D.

历史数据(%) 25.04 5.27 1.34 0.29 0.08 0.03

➢ 两图的一致性

隐含波动率

执行价格

➢ 股票期权波动率微笑存在的原因

• 股票期权波动率微笑来源是杠杆效应 • 股票期权微笑来源于交易员对股票市场暴

跌的恐惧

➢17.3 波动率期限结构与波动率曲面

• 从长期来看,波动率大多表现出均值回归,即到 期日接近时,隐含波动率的变化较剧烈,随着到期 时间的延长,隐含波动率将逐渐向历史波动率的平 均值靠近。

跳跃与非常数波动率对期权价格的影响与期权的期限有 关,当期权期限增大时,波动率微笑变得越来越弱。

波动率微笑成因-推荐下载

之间的看跌期权因将从虚值转为实值,期权卖方面临的风险将更大,Delta套期保值的成本更高,价格上升最多。

同理,执行价格在S1到S0之间的看涨期权因将从实值转为虚值,价格下跌最多。

可见,在当前资产价格尚未发生变动的条件下,虚值看跌期权的隐含波动率上升幅度大于实值看跌期权,实值看涨期权的隐含波动率下降幅度大于虚值看涨期权,体现在波动率“微笑”曲线上,均表现为曲线的左半部分高于右半部分。

从市场交易机制进行的解释也有四种理论:1.期权市场溢价说从理论上来看,期权从平值状态变为实值状态和虚值状态的概率应该基本相同,并且在平值状态时其时间价值最大。

深度实值期权的Delta接近1,在投资中的杠杆作用最大,相应市场需求量很大。

但是除非投资者预期标定资产的价格会有一个根本性的变动,一般不会出售深度实值期权,因此,供给量较小。

溢价期权、折价期权分别处于实值和虚值状态,其带给投资者未来较大收益的可能性比平值期权要小,其时间价值也会比平值期权小。

深度实值期权的溢价较高,其隐含波动率也较高。

对相同执行价格的看涨期权和看跌期权,当一个处于深度实值状态时,另一个必然处于深度虚值状态。

根据看涨看跌平价关系,这两个期权的波动率应当大致相同。

可见,实值看涨期权的溢价也会造成虚值看跌期权的溢价,造成隐含波动率的“微笑”。

2.标的资产和期权交易成本说标定资产的交易成本是期权空方Delta套期保值额外成本的重要来源之一。

在保值成本增加相同的条件下,深度实值和深度虚值期权的隐含波动率增加更多,呈现出隐含波动率“微笑”曲线。

期权本身也存在交易成本。

深度实值和深度虚值期权的流动性较差,交易成本也较大,这个效应通过期权的Gamma风险保值,可引发波动率“微笑”。

平价期权的Gamma风险最大,如只用标的资产保值,其头寸调整最为频繁,引致的额外成本最大。

但是另外两个效应减轻了这个影响:第一,平价期权的Gamma随时间单调衰减的速度非常快,即Gamma风险下降的速度很快;第二,平价期权可利用短期平价期权保值,后者的交易成本相对较低。

第十七章-波动率微笑课件

14.2

14.1

13.3

12.5

13.4

14.3

14.7

14.0

13.5

14.0

14.8

15.0

14.4

14.0

14.5

15.1

14.8

14.6

14.4

14.7

15.0

• 波动率微笑定义为隐含波动率与变量之间的函数:

1

K

ln

T

F0

T 代表期限,F 0 代表资产的远期价格。

第十七章-波动率微笑

➢ 17.4 当预期会有单一的大跳跃时

正态分布(%) 31.73 4.55 0.27 0.01 0.00 0.00

表格提供了(汇率收益)肥尾性态存在以及交易员确实 采用波动率微笑的证据

第十七章-波动率微笑

➢ 外汇期权波动率微笑存在的原因

资产价格服从对数正态分布的条件: • 标的资产的波动率为常数; • 标的资产价格变化平稳并且没有跳跃。 汇率的波动率的特点: • 非常数波动率; • 跳跃波动率。

跳跃与非常数波动率对期权价格的影响与期权的期限有 关,当期权期限增大时,波动率微笑变得越来越弱。

第十七章-波动率微笑

➢ 17.2 股票期权

隐含波动率

执行价格

• 如图形式的波动率称为 波动率倾斜,波动率是行 使价格的递减函数。低行 使价格期权对应的隐含波 动率要远高于高行使价格 期权。

第十七章-波动率微笑

•如图为股票价格的分布, 由两个对数正态分布叠加 而成。一个对数正态分布 对应于好消息,另一个对 应于坏消息。图中的实线 为叠加后而形成的股票价 股价 格,虚线代表一个与其有 同样期望和标准差的对数 正态分布。

第十七章-波动率微笑

波动率微笑课件

例:假设股票当前价格为50美元,在一个月后,股票价格 会变成42美元或58美元。假定无风险利率为每年12%。 由二叉树定价模型:u=1.16 d=0.84 a=1.0101

p=0.5314

58 50

42

波动率微笑课件

行使价格 42 44 46 48 50 52 54 46 58

表17-3 隐含波动率

看涨期权价格 8.42 7.37 6.31 5.26 4.21 3.16 2.10 1.05 0.00

看跌期权价格 0.00 0.93 1.86 2.78 3.71 4.64 5.57 6.50 7.42

波动率微笑课件

隐含波动率 0.0 58.8 66.6 69.5 69.2 66.1 60.0 49.0 0.0

波动率微笑课件

➢ 两图的一致性

隐含波动率

执行价格

波动率微笑课件

➢ 股票期权波动率微笑存在的原因

• 股票期权波动率微笑来源是杠杆效应 • 股票期权微笑来源于交易员对股票市场暴

跌的恐惧

波动率微笑课件

➢17.3 波动率期限结构与波动率曲面

• 从长期来看,波动率大多表现出均值回归,即到 期日接近时,隐含波动率的变化较剧烈,随着到期 时间的延长,隐含波动率将逐渐向历史波动率的平 均值靠近。

跳跃与非常数波动率对期权价格的影响与期权的期限有 关,当期权期限增大时,波动率微笑变得越来越弱。

波动率微笑课件

➢ 17.2 股票期权

隐含波动率

执行价格

• 如图形式的波动率称为 波动率倾斜,波动率是行 使价格的递减函数。低行 使价格期权对应的隐含波 动率要远高于高行使价格 期权。

波动率微笑课件

•图中由实线表示的概率分布对 应于上图中的波动率微笑。虚 线代表一个与隐含概率分布有 同样期望值及标准差的对数正 态分布。可见,隐含概率分布 比对数正态分布有更肥的左端 尾部及更瘦的右端尾部。

波动率微笑

执行价格

两分布具有相同期望和标准差 标的资产价格分布比BS分布尖峰胖尾

考虑

一个深度虚值的货币看涨期权,执行价 格是很高的X2 一个深度虚值的货币看跌期权,执行价 格是很低的X1

波动率微笑

外汇期权波动率微笑存在的原因

9

1. 现实情况表明:汇率的极端变化要比对数正态分布所 描绘的更经常出现

2. 资产价格为对数正态分布需两个条件:

11

分析:这些期权相对较便宜,且成为实值期权的可能性比对 数正态分布模型预测的要多一些,你的期权平均收益要远 远大于期权成本

实际情况: 20世纪80年代中期,对汇率分布有正确认识的交易员采用 上述策略获得巨大盈利。 到80年代后期,几乎所有人都认识到了虚值期权隐含波动 率要高,套利机会消失。

波动率微笑

二、股票期权的波动率微笑(偏斜)

12

隐含波动率

向右下 方偏斜

两分布具 有相同期 望和方差

执行价格

偏斜波动率微笑原因:一个可能解释 与股市“崩盘”有关 偶发的崩盘事件深刻影响了投资者的心理,因此市场对价 格变化的概率估计是不对称的 价格显著下跌的可能性远远大于显著上升的可能性

波动率微笑

练习

13

1. 在下列情形所观察到的波动率微笑是什么形式?

从长期看,隐含波动率大多呈现均值回归现象(Meanreverting)。即到期日接近时,隐含波动率的变化较剧烈, 随着到期时间的延长,隐含波动率逐渐向历史波动率的平均 值靠近

波动率微笑

3 波动率矩阵

15

把波动率微笑和波动率期限结构结合在一张表里,可得 任何执行价格和任何到期时间的期权所对应的隐含波动 率,就形成了波动率矩阵。

波动率微笑

1 波动率微笑

第12讲:波动率的微笑曲线

13

Implied Distribution for Foreign Currency Options

Implied distribution and lognormal distribution for foreign currency options

The volatility is lowest for ATM options, and becomes progressively higher as an option moves either in the money or out of money.

波动率在两平期权时最小,并随实值或者虚值的程度 增大而增大。 The volatility used to price a low strike option (deep OTM put or ITM call) or a high strike option (deep OTM call or ITM put) is higher than that used to price an ATM option. This pattern is observed in all currency options, on average.

12: Volatility Smiles

8

Implied Volatilities: An Example(隐含波动率的 一个例子) On 21 March 2001, the AU$ is at 0.60. r and rf = 5% and 10% in the US and Australia respectively. A European call on AU$ with maturity of 1 year and strike of $0.59 is 0.0236. What is the price and implied volatility of a European put on AU$ with the same strike and maturity. The implied volatility from the call is 14.5% per annum. Based on put-call parity, we have p + 0.60e0.10*1 = 0.0236 + 0.59e-0.05*1, and p = 0.0419. If p = 0.0419, what is the implied volatility for the put?

波动率微笑指的是什么

波动率微笑指的是什么?波动率微笑(volatility smiles)又称为期权微笑,是形容期权隐含波动率(implied volatility)与行权价格(strike price)之间关系的曲线。

一般来说,Black-Scholes期权定价模型中假设股价波动率是常数,这在实际中一般低估了标的物的波动率。

对于股票期权来说,行权价格越高,波动率越小,当行权价趋于正无限时,看涨期权价格趋近于0,看跌趋近于正无限,波动率均趋近于0;而对于汇率期权来说,则行权价越接近现价,波动率越小。

而之所以被称为“波动率微笑”,是指价外期权和价内期权(out of money和 in the money)的波动率高于在价期权(at the money)的波动率,使得波动率曲线呈现出中间低两边高的向上的半月形,像是微笑的嘴形,因此叫做微笑期权。

期权微笑的产生许多关于股票期权定价的实证研究发现了期权隐含波动率微笑的现象。

其中,隐含波动率是将市场上的期权交易价格和其他参数代入期权理论价格模型,反推出来的波动率数值。

根据Black-Scholes模型的常数波动率假设,同种标的资产的期权应具有相同的隐含波动率,但实证研究表明,同种标的资产、相同到期日的期权,当期权处在深度实值和深度虚值时,隐含波动率往往更大,就会出现隐含波动率微笑。

同时,由Black-Scholes模型可知期权价格是资产波动率的单调递增函数。

那么,当现实中期权处于深度实值和深度虚值,隐含波动率大于Black-Scholes模型假设的常数波动率时,实际期权价格高于Black-Scholes模型推出的理论价格。

是什么原因导致这种情况下期权价格被高估,出现隐含波动率微笑?现实世界中,期权处于深度实值和深度虚值的概率较低,根据前景理论中的决策权重函数的特点可知,投资者往往高估小概率事件,对小概率事件赋予过高的决策权重。

另外,前景理论中期望的价值是由“价值函数” 和“决策权重”共同决定的。

波动率微笑与曲面

波动率微笑与曲面波动率微笑基本特征 货币期权波动率微笑存在的原因1)标的资产波动率非常数2)标的资产跳跃波动率微笑基本特征 股票期权波动率微笑存在的原因1)杠杆效应2)暴跌恐惧无套利Peter Carr & Dilip B. Madan, 2005The absence of call spread, butterfly spread and calendar spread arbitrage is sufficient to exclude all static arbitrage from a set of option price quotes across strikes and maturities on a single underly.⎣⎦SVI(Gatheral,2004)SVI的可取之处1)固定剩余期限,当行权价格趋于无穷时,BSM隐含总方差与k的关系趋于线性,这与Roger Lee的结论一致;2)由第1条,可使用SVI进行外部插值;3)当剩余期限特别大的时候,Heston模型产生的波动率微笑与SVI 一致.SABR (Hagan et al.,2004)模型BS 隐含波动率渐进解析式()()1212ˆˆˆˆ,0,01ˆˆˆ,0dF F dW Ff d dW dW dW dt βαβαυαααρ⎧==≤≤⎪⎪==⎨⎪=⎪⎩()1,B f f f βασ-=SABR (Hagan et al.,2004)参数校准:αmainly controls the overall height of the curve ρcontrols the curve’s skewνcontrols how much smile the curve exhibits βaffects the volatility smile in similar ways as ρWith βgiven, fitting the SABR model is a straightforward procedure βcan be determined from historical observations of the “backbone” orselected from “aesthetic considerations.”,,,αβρνSABR (Hagan et al.,2004)βdetermined from historical observations of the backboneβselected from aesthetic or a prior consideration1,log 0,0.5,stochastic normal stochastic normalstochastic CIR β⎧⎪=⎨⎪⎩波动率曲面动态——Rules of thumb Sticky Strike RuleSticky Delta Rule局部波动率曲面模型Enrich the BSM model to compute a theoretical “smile” and “termstructure”Replace the regular binomial tree by an implied tree()()()()(),tdS t rS t dt t S t S t dW σ=+Conditional expectation of instantaneous ariance局部波动率曲面模型局部波动率、隐含波动率、瞬时波动率Implied treeDerman, E., and I. Kani. 1994. “Riding on a Smile.” Risk, vol. 7, no. 2(February):32–39.以右图来说,考虑最简单的BS 隐含波动率,t2时点到期,提取它使用的是单个期权,得到的是0到T2一段时间的波动率。

金融工程课后习题详解

⾦融⼯程课后习题详解七.习题1.布莱克-舒尔斯定价模型的主要缺陷有哪些?2.交易成本的存在对期权价格有什么影响?3.怎样理解下⾯这个观点:组合中⼀份衍⽣证券合约的价值往往取决于该组合中其他合约的价值?4.什么是波动率微笑、波动率期限结构和波动率矩阵?它们的作⽤何在?5.当波动率是随机的且和股票价格正相关时,⼈们在市场上可能会观察到怎样的隐含波动率?6.假设⼀个股票价格遵循复合期权模型,隐含波动率会是怎样的形状?7.如果我们对随机波动率的概念进⼀步深⼊下去,使得波动率的波动率也是随机的,结果会如何?8.设前⼀天收盘时S&P500为1040,指数的每天波动率为1%,GARCH(1,1)模型中的参数为0.06ω=。

如果当天收盘时S&P500α=,0.92β=,0.000002为1060,则新的波动率估计为多少?(设µ=0)9.不确定参数模型的定价思想是什么?10.如何理解跳跃扩散模型和崩盘模型?11.期权交易者常常喜欢把深度虚值期权看作基于波动率的期权,为什么?答案:1.(1)交易成本的假设:BS模型假定⽆交易成本,可以连续进⾏动态的套期保值,但事实上交易成本总是客观存在的。

(2)波动率为常数的假设:实际上波动率本⾝就是⼀个随机变量。

(3)不确定的参数:BS模型假设波动率、利率、股利等参数都是已知的常数(或是已知的确定函数)。

但事实上它们都不是⼀个常数,最为典型的波动率甚⾄也不是⼀个时间和标的资产价格的确定函数,并且完全⽆法在市场观察到,也⽆法预测。

(4)资产价格的连续变动:在实际中,不连续是常见的,资产价格常常出现跳跃。

2.交易成本的存在,会影响我们进⾏套期保值的次数和期权价格:交易成本⼀⽅⾯会使得调整次数受到限制,使基于连续组合调整的BS模型定价成为⼀种近似;另⼀⽅⾯,交易成本也直接影响到期权价格本⾝,使得合理的期权价格成为⼀个区间⽽不是单个数值。

同时,不同的投资者需要承担的交易成本不同,具有规模效应,即使是同⼀个投资者,处于合约多头和空头时,期权价值也不同。

【最新精选】波动率微笑成因

期权波动率“微笑曲线”成因解析“波动率微笑”即具有相同到期日和标的资产而执行价格不同的期权,其执行价格偏离标的资产现货价格越远,隐含波动率越大。

波动率通常是用来描述股票、期货等资产价格变化有多快的一个指标,而涉及到期权这一衍生工具的波动率,有两类比较重要:一是历史波动率,它是基于对标的资产在过去历史行情中价格变化的统计分析得出的,也就是对其标准差的计算;二是隐含波动率,它是期权市场对标的资产在期权存续期内波动率的预测,由于在期权交易中受市场买卖力量的影响,隐含波动率与历史波动率必然会有所差异。

比如,某一月份期权只有一个历史波动率,但其隐含波动率却很多,而不同执行价格的看涨期权、看跌期权的隐含波动率也不尽相同。

期权定价模型中唯一的真正变量就是波动率,其他所有参量,包括标的资产的价格、期权的执行价格、期权到期剩余天数、现有的利率水平,在计算某一只期权合约的理论价值时都是固定的。

从这个角度讲,抛开定价模型本身的优劣程度,计算出的理论价格准确性取决于所有输入参量的精确程度。

甚至可以说,做期权就是做预期的波动率。

虽然历史波动率和隐含波动率都可以用来帮助交易者预测未来的波动率,但在实际交易中,隐含波动率更受交易者重视。

在实证研究中,通过传统BS期权定价模型计算出来的隐含波动率呈现出一种被称为“波动率微笑”的现象,即具有相同到期日和标的资产而执行价格不同的期权,这些期权的执行价格偏离标的资产现货价格越远,其隐含波动率越大。

Rubinstein(1985年)在综合了BS期权定价模型的各种异常情况下,提出了波动率“微笑”具有期限结构,即波动率“微笑效应”以某种系统的方式依赖于期权的到期期限,且这种“微笑效应”在短期期权中比长期期权更加明显。

对于这种隐含波动率的“微笑“曲线特质,研究上给出了很多种解释,大体可以分为两类:一类是从传统BS期权定价公式基本前提假设条件中的设定与现实相比的不合理之处进行的解释;另一类则是从市场交易机制层面进行的解释。

广达信期权:期权的波动率微笑策略

⼴达信期权:期权的波动率微笑策略期权有⼀个重要的指标叫隐含波动率(IV),是根据将期权的市场价格代⼊标准BS期权定价模型计算出来的。

由于BS模型假定标的资产价格服从对数正态分布,收益率服从正态分布,所以期权的波动率是⼀个常数。

然⽽,⽤实际市场数据计算隐含波动率时,具有相同到期⽇和标的资产的期权,各个⾏权价的隐含波动率会呈现⾼低差异。

在⼤部分情况下,⾏权价格距离标的资产现货价格越远的期权,其隐含波动率越⼤,使得期权的波动率曲线产⽣偏移,呈现两端翘起、中间凹陷的“微笑”形态,这种现象被称为波动率微笑。

波动率微笑产⽣的原因,在研究上有多种解释,其中⼀种解释是从模型假设⾓度给出的。

由于BS模型假定标的资产价格和收益率都服从对数正态分布,但⼤量实证检验发现,在现实市场中,⾦融资产的收益率分布更加显⽰出“尖峰肥尾”的特征。

在这种分布下,收益率出现极端值的概率⾼于正态分布。

因此,期权价值在到期时变为深度实值与深度虚值的概率要⽐模型假设的概率更⼤,相应的深度实值和深度虚值期权的价格和波动率也会更⾼。

回归假设虽然⼤部分情况下,隐含波动率曲线都呈现两端翘起、中间凹陷的“微笑”(Smile)形态,但有时候也会出现其他形态,例如,两端塌陷、中间凸起的“皱眉”形态(Frown),⼀边⾼⼀边低的“假笑”形态(Smirk),以及其他的不规则形态。

由于隐含波动率曲线呈现“微笑”形态是最普遍的,所以本⽂假设当出现波动率“皱眉”或其他形态时,曲线都会往“微笑”形态回归。

图为波动率曲线的“微笑”形态图为波动率曲线的“皱眉”形态由于Delta绝对值为0.25的期权虚值程度⽐Delta绝对值为0.3的期权更深,根据假设,波动率曲线呈现“微笑”形态时,越虚值的期权隐含波动率越⼤,此时IV0.25>IV0.3>IV平值,其中IV0.25表⽰Delta绝对值为0.25期权的隐含波动率,IV0.3表⽰Delta绝对值为0.3期权隐含波动率,IV平值表⽰平值期权的隐含波动率。

第十七章 波动率微笑

两图的一致性

股票期权波动率微笑存在的原因

• 股票期权波动率微笑来源是杠杆效应 • 股票期权微笑来源于交易员对股票市场暴 跌的恐惧

17.3 波动率期限结构与波动率曲面

• 从长期来看,波动率大多表现出均值回归,即到 期日接近时,隐含波动率的变化较剧烈,随着到期 时间的延长,隐含波动率将逐渐向历史波动率的平 均值靠近。

例:假设股票当前价格为50美元,在一个月后,股票价格 会变成42美元或58美元。假定无风险利率为每年12%。 由二叉树定价模型:u=1.16 p=0.5314

58 50 42

d=0.84

a=1.0101

表17-3 隐含波动率

行使价格 42 44 46 48 50 52 54 46 58 看涨期权价格 8.42 7.37 6.31 5.26 4.21 3.16 2.10 1.05 0.00 看跌期权价格 0.00 0.93 1.86 2.78 3.71 4.64 5.57 6.50 7.42 隐含波动率 0.0 58.8 66.6 69.5 69.2 66.1 60.0 49.0 0.0

波动率微笑与波动率期限结构

• 波动率微笑(Volatility Smile):描述期权 隐含波动率与行使价格函数关系的图形。 • 波动率期限结构(Volatility Term Structure):指隐含波动率会随期权到期时 间的不同而有所变化。

17.1 货币期权

• 对于货币期权而言,隐 含波动率常常呈现近似 U形。平价期权的波动 率最低,而实值和虚值 期权的波动率会随着实 值或虚值程度的增大而

1 K ln F0 T

F T 代表期限, 0 代表资产的远期价格。

17.4 当预期会有单一的大跳跃时

•如图为股票价格的分布, 由两个对数正态分布叠加 而成。一个对数正态分布 对应于好消息,另一个对 应于坏消息。图中的实线 为叠加后而形成的股票价 股价 格,虚线代表一个与其有 同样期图形式的波动率称为 波动率倾斜,波动率是行 使价格的递减函数。低行 使价格期权对应的隐含波 动率要远高于高行使价格 期权。

【期权漫谈】第60讲:波动率微笑和波动率偏度

【期权漫谈】第60讲:波动率微笑和波动率偏度期权屋hexun_options和讯⽹现已搭建场外期权报价平台,多家期货公司报价数据快速⼀览,可登录和讯期货⾏情中⼼查阅。

另欢迎与各⼤机构合作场外期权报价内容合作,有意者可发送信息⾄options@与我们取得联系。

我们期待与您⼀同迎接期权时代!来源:芝商所CMEGroup期权波动率微笑和偏度这个概念如同隐含波动率这个概念⼀样,也是在实际的交易过程中,期权市场对于期权理论的挑战的结果。

什么是波动率偏度和微笑? 波动率偏度和微笑就是使⽤同⼀到期⽇标的产品的不同协定价格的期权的隐含波动率划出了⼀条”尾部上翘”的曲线,根据尾部上翘的⽅向不同可分为波动率左偏,波动率右偏,和波动率微笑(两边尾部上翘,形同微笑的嘴唇)三种不同的形态。

期权⽼祖宗在1973年发明期权价格模——Black-Scholes期权定价模型——的时候,由于当时历史条件的限制,他们的假设是同⼀到期⽇的所有期权只使⽤⼀个波动率来定价。

但是1987年的美国股灾, ⾎淋淋的美国股票指数期权市场, 迫使⾦融衍⽣品学术界不得不对过去的理论进⾏反思。

于是我们就有了现在的期权历史波动率(HV)和隐含波动率(IV)两个概念.同时衍⽣品学术界也推出了”波动率微笑”和”波动率偏度” 等等新的基础理论概念. 试图对1987年之后的期权市场的保险费价格变化作出解释。

近现代的期权教科书告诉我们: 偏度是统计学中衡量变量取值分布对称性的⽆量纲的统计量。

标的资产收益率的实际概率分布决定偏度.即如果收益率取值分布向左偏,左边出现厚尾,则称之为左偏;反之,如果右侧出收益率分布曲线并不能通过观察或者简单的计算获得。

现厚尾,则称之为右偏。

⽽现实中遇到的问题是,收益率分布曲线并不能通过观察或者简单的计算获得所以,我们⽤更直观可测的变量替代——隐含波动率。

隐含波动率是指将市场上的期权实际交易价格代⼊理论定价模型。

如利⽤Black—Scholes期权定价模型反推出来的波动率数值。

个股期权从业考试:2021个股期权考试(综合练习)真题模拟及答案(4)

个股期权从业考试:2021个股期权考试(综合练习)真题模拟及答案(4)共115道题1、波动率微笑是指当其他台约条款相同时,()(单选题)A. 认购、认沽的隐含波动率不同B. 不同到期时间的认沽期权的隐含波动率不同C. 不同到期时间的认购期权的隐含波动率不同D. 不同行权价的期权隐含波动率不同试题答案:D个股期权从业考试:2021个股期权考试(综合练习)真题模拟汇编2、正股价格上升时,假设其他因素不变,认沽期权的权利金()(单选题)A. 一般会增加B. 一般会减少C. 会维持不变D. 无法确定试题答案:B个股期权从业考试:2021个股期权考试(综合练习)真题模拟汇编3、跨式策略应该在何种情况下使用()(单选题)A. 股价适度上涨时B. 股价大涨大跌时C. 股价适度下跌时D. 股价波动较小时试题答案:B个股期权从业考试:2021个股期权考试(综合练习)真题模拟汇编4、跨式策略应该在何种情况下使用()(单选题)A. 股价适度上涨时B. 股价大涨大跌时C. 股价适度下跌时D. 股价波动较小时试题答案:B5、跨式策略应该在何种情况下使用()(单选题)A. 股价适度上涨时B. 股价大涨大跌时C. 股价适度下跌时D. 股价波动较小时试题答案:B个股期权从业考试:2021个股期权考试(综合练习)真题模拟汇编6、对于即将到期的合约,以下哪种情况风险相对最小?()(单选题)A. 深度实值权利方B. 深度实值义务方C. 深度虚值权利方D. 深度虚值义务方试题答案:D个股期权从业考试:2021个股期权考试(综合练习)真题模拟汇编7、相同标的物的认购期权X和Y。

X期权深度实值,Y期权平值。

一般来说,当其他条件不变而隐含波动率增大时,下列说法正确的是()。

(单选题)A. X期权的价格增幅大于Y期权的价格增幅B. X期权的价格增幅小于Y期权的价格增幅C. X期权的价格增幅等于Y期权的价格增长D. 无法判断试题答案:B个股期权从业考试:2021个股期权考试(综合练习)真题模拟汇编8、下列不属于期权与权证的区别的是()(单选题)A. 发行主体不同B. 履约担保不同C. 持仓类型不同D. 交易场所不同试题答案:D9、认购-认沽期权平价公式是针对以下哪两类期权的?()(单选题)A. 相同行权价相同到期日的认购和认沽期权B. 相同行权价不同到期日的认购和认沽期权C. 不同行权价相同到期日的认购和认沽期权D. 不同到期日不同行权价的认购和认沽期权试题答案:A个股期权从业考试:2021个股期权考试(综合练习)真题模拟汇编10、上交所期权的最后交易日为()(单选题)A. 每个合约到期月份的第三个星期三B. 每个合约到期月份的第三个星期五C. 每个合约到期月份的第四个星期三D. 每个合约到期月份的第四个星期五试题答案:C11、波动率微笑是指,当其他合约条款相同时,()。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

➢ 17.2 股票期权

隐含波动率

执行价格

• 如图形式的波动率称为 波动率倾斜,波动率是行 使价格的递减函数。低行 使价格期权对应的隐含波 动率要远高于高行使价格 期权。

•图中由实线表示的概率分布对 应于上图中的波动率微笑。虚 线代表一个与隐含概率分布有 同样期望值及标准差的对数正 态分布。可见,隐含概率分布 比对数正态分布有更肥的左端 尾部及更瘦的右端尾部。

➢17.1 货币期权

隐含波动率

• 对于货币期权而言,隐 含波动率常常呈现近似

U形。平价期权的波动

率最低,而实值和虚值

执行价格

期权的波动率会随着实 值或虚值程度的增大而

17-1 外汇期权的波动率微笑

增大,两边比较对称。

➢17.1 货币期权

•图中由实线表示的概率 分布对应于上图中的波 动率微笑,称为隐含概 率分布。图中的虚线代 表一个与隐含概率分布 有同样期望值及标准差 的对数正态分布。

➢ 两图的一致性

隐含波动率

执行价格

➢ 实证结果

表17-1 价格比例变化大于1,2,···,6个标准方差的天数占整体观察日的比例

> 1 S.D. > 2 S.D. > 3 S.D. > 4 S.D. > 5 S.D. > 6 S.D.

历史数据(%) 25.04 5.27 1.34 0.29 0.08 0.03

➢ 两图的一致性

隐含波动率

执行价格

➢ 股票期权波动率微笑存在的原因

• 股票期权波动率微笑来源是杠杆效应 • 股票期权微笑来源于交易员对股票市场暴

跌的恐惧

➢17.3 波动率期限结构与波动率曲面

• 从长期来看,波动率大多表现出均值回归,即到 期日接近时,隐含波动率的变化较剧烈,随着到期 时间的延长,隐含波动率将逐渐向历史波动率的平 均值靠近。

第17章 波动率微笑

➢ BS模型所计算出的期权价格与市场价格的接 近程度 ➢ 交易员在股票与货币市场所采用的波动率微笑 ➢ 验证BS公式的可信度

波动率微笑与波动率期限结构

• 波动率微笑(Volatility Smile):描述期权 隐含波动率与行使价格函数关系的图形。

• 波动率期限结构(Volatility Term Structure):指隐含波动率会随期权到期时 间的不同而有所变化。

例:假设股票当前价格为50美元,在一个月后,股票价格 会变成42美元或58美元。假定无风险利率为每年12%。 由二叉树定价模型:u=1.16 d=0.84 a=1.0101

p=0.5314

58

50 42

行使价格 42 44 46 48 50 52 54 46 58

表17-3 隐含波动率

看涨期权价格 8.42 7.37 6.31 5.26 4.21 3.16 2.10 1.05 0.00

正态分布(%) 31.73 4.55 0.27 0.01 0.00 0.00

表格提供了(汇率收益)肥尾性态存在以及交易员确实 采用波动率微笑的证据

➢ 外汇期权波动率微笑存在的原因

资产价格服从对数正态分布的条件: • 标的资产的波动率为常数; • 标的资产价格变化平稳并且没有跳跃。 汇率的波动率的特点: •

0.95

1.00

1.05

1.10

14.2

13.0

12.0

13.1

14.5

14.0

13.0

12.0

13.1

14.2

14.1

13.3

12.5

13.4

14.3

14.7

14.0

13.5

14.0

14.8

15.0

14.4

14.0

14.5

15.1

14.8

14.6

14.4

14.7

15.0

• 波动率微笑定义为隐含波动率与变量之间的函数:

1 ln K

T

F0

T 代表期限,F 0 代表资产的远期价格。

➢ 17.4 当预期会有单一的大跳跃时

•如图为股票价格的分布, 由两个对数正态分布叠加 而成。一个对数正态分布 对应于好消息,另一个对 应于坏消息。图中的实线 为叠加后而形成的股票价 股价 格,虚线代表一个与其有 同样期望和标准差的对数 正态分布。

• 波动率微笑的形状也受到期权到期时间的影响。 大多时候,期权到期日越近,波动率“微笑”就越 显著,到期日越长,不同价格的隐含波动率差异越 小,接近于常数。

• 波动曲面是将波动率期限结构与波动率微笑结合 在一起产生的表格,可用于对不同行使价格以及不 同期限的期权进行定价。

一个月 三个月 六个月 一年 两年 五年

看跌期权价格 0.00 0.93 1.86 2.78 3.71 4.64 5.57 6.50 7.42

隐含波动率 0.0 58.8 66.6 69.5 69.2 66.1 60.0 49.0 0.0

与表17-3 所对应的波动率微笑

• 隐含波动率微笑实际为波动率“皱眉”,这种隐含波动 率微笑形式中。当期权变得更加实值或虚值时,波动率有 所减小。