国内烧碱生产技术简介

烧碱的工艺流程

烧碱的工艺流程

《烧碱的工艺流程》

烧碱,又称钠碱,是一种重要的化工原料,广泛用于制造肥皂、造纸和玻璃等工业中。

烧碱的生产过程中,主要通过电解盐水来实现。

下面将介绍烧碱的生产工艺流程。

首先,盐水(氯化钠溶液)作为原料通过预处理设备净化去除杂质。

然后,经过预处理的盐水送入电解槽,电解槽内填充阳极和阴极,通入直流电流。

在电解槽中,氯离子在阳极处氧化成氯气释放,水在阴极处还原成氢气释放,同时在阳极产生氢氧化钠溶液。

接下来,通过电解槽与离子交换膜将产生的氢氧化钠溶液分离出来,并送入蒸发器进行蒸发浓缩。

在蒸发器内,利用蒸汽或余热将氢氧化钠溶液蒸发浓缩成浓缩液。

浓缩液再送入蒸发结晶器,通过结晶器内的结晶槽进行结晶处理,使得氢氧化钠结晶成固体。

结晶出来的固体氢氧化钠通过离心机脱水,最终得到成品的烧碱。

整个工艺流程中,还需要对各个环节进行精准控制和监测,以确保生产操作的稳定性和产品质量的稳定性。

另外,在生产中还需要合理利用能源和资源,加强安全管理和环保措施,实现可持续发展。

总而言之,烧碱的生产工艺流程包括盐水预处理、电解制碱、蒸发浓缩和结晶分离等多个环节,通过一系列的操作将氯化钠

转化为氢氧化钠,最终得到烧碱成品。

这一工艺流程在整个化工领域中扮演着重要的角色,为多个行业提供了必需的原料。

【化学】烧碱行业的节能技术

※烧碱行业的节能技术①发展离子膜法生产技术:离子膜电解制碱具有节能、产品质量高、无汞和石棉污染的优点。

我国将不再建设年产1万吨以下规模的烧碱装置,新建和扩建工程应采用离子膜法工艺。

如果我国的隔膜法制碱改造100万吨为离子交换膜法制碱,综合节能可节约标煤412万吨。

②采用扩张阳极、改性隔膜技术改造的金属阳极(DSA)隔膜电解槽。

这是近年来氯碱工业中电解过程改进的新技术。

理论上,采用扩张阳极与改性隔膜每吨碱可节约直流电147kWh ,经济效益十分可观。

③采用大型可控硅整流机组;有载调压—变压—整流机组和计算机控制技术;提高盐水质量,实现长周期稳定运行;④液体烧碱蒸发技术(三效逆流改造三效顺流)。

采用三效逆流比三效顺流可更充分合理地利用加热蒸汽的热量,生产每吨碱可节省蒸汽一吨。

⑤高速自然强制循环蒸发器。

采用高速自然强制循环蒸发器,可节省400万~500万吨蒸汽,全国按节省强制循环泵每吨碱节电30kWh,全行业年节电1.5亿kWh。

⑥滑片式高压氯气压缩机。

采用滑式高压氯气压缩机耗电85kWh,与传统的液化工艺相比,全行业年可节电23750万kWh,同时还可减少大量的“三废”排放。

碱厂现有纳氏泵应逐步更新为压缩机。

※技术发展趋势PVC生产的节能技术目前世界烧碱生产工艺主要有离子膜法、隔膜法及水银法, 另有少量苛化法。

离子膜法能耗低,产品纯度高, 污染小, 操作成本低, 是新建烧碱装置的首选。

世界氯碱技术发展总体方向是规模大型化, 节能降耗技术将成发展重点。

新建和扩建氯碱产能90%以上采用离子膜法工艺, 该技术发展方向主要是高性能离子膜和电解槽技术的改进和应用。

PVC技术发展的主要方向是探索采用价格便宜的乙烷作原料, 用直接氧氯化法生产出低成本的氯乙烯单体; 改造平衡氧氯化工艺, 进一步降低生产成本; 进一步解决聚合体系的稳定性及防粘釜问题;改进悬浮聚氯乙烯树脂的粒径分布以及开发使用性能更好的专用树脂, 如开发透明度更好的抗冲击氯化氯乙烯-丙烯酸酯接枝共聚树脂, 研制更易于加工的聚氯乙烯薄膜专用树脂,改进丙烯酸酯改性的聚氯乙烯型材专用树脂的生产方法等; 在聚氯乙烯树脂加工应用方面, 通过共聚和共混改性生产具有特殊性能和用途的聚氯乙烯产品,增加产品附加值。

纯碱和烧碱生产技术

纯碱和烧碱生产技术《纯碱和烧碱生产技术》嘿,朋友们!今天咱们来聊聊纯碱和烧碱的生产技术。

你们知道吗,纯碱这东西,在咱们的生活里那可是到处都有它的影子。

生产纯碱的办法可有不少呢!比如说,有一种常见的方法叫氨碱法。

这个过程就像是一场奇妙的化学魔法。

先把氯化钠溶液弄好,然后加上氨气和二氧化碳,经过一系列的反应和变化,神奇的纯碱就慢慢出现啦!而且在这个过程中,还会产生一些副产品,也都能派上用场。

还有一种方法叫联合制碱法,这个就更厉害了!它把生产纯碱和氯化铵结合起来,提高了效率,还减少了浪费。

纯碱的生产可不简单,需要好多精细的操作和控制。

从原材料的选择,到反应的条件,再到最后的分离和提纯,每一步都得小心翼翼,就像呵护小宝宝一样。

不过呢,正是因为有了这些复杂又厉害的生产技术,咱们才能用到各种各样的纯碱产品,让生活变得更加方便和美好。

怎么样,是不是觉得很神奇呀?《纯碱和烧碱生产技术》亲爱的小伙伴们,咱们接着唠唠纯碱和烧碱的生产技术。

烧碱这玩意儿,用处可大着呢!化工厂里离不开它,造纸厂也需要它。

那它是怎么生产出来的呢?其中一种常见的方法是电解食盐水。

想象一下,把食盐水放进电解槽里,通上电,就像给它注入了一股神奇的力量。

钠离子和氯离子在电场的作用下开始运动,然后烧碱就被生产出来啦。

这个过程听起来是不是挺酷的?但实际操作可不容易哦!要控制好电流、电压,还有电解槽的温度、压力等等。

稍微有一点不对,可能就得不到高质量的烧碱。

而且,生产烧碱的时候,还要注意安全,毕竟这是和电打交道。

另外,还有通过化学方法来生产烧碱的。

不过不管哪种方法,都需要工人们的精心操作和严格把控。

纯碱和烧碱的生产技术不断在进步,变得更加高效、环保。

这可都是科学家和工人们努力的结果呀!希望以后能有更厉害的技术,让咱们的生活因为它们变得更加精彩!。

烧碱生产工艺详解

烧碱生产工艺详解我国烧碱(氢氧化钠)行业起源于1929年上海天元电化厂的成立,烧碱生产工艺包括苛化法和电解法两种。

其中,苛化法即纯碱苛化法,电解法又可分为水银法、隔膜法、离子交换膜法。

目前,离子交换膜电解法是烧碱行业主流的生产工艺。

起初苛化法在国内的应用较为广泛,但是2000年以后,电解法逐步取代苛化法成为主要的生产方法。

目前,国内在产的烧碱企业都使用离子交换膜电解法。

一、烧碱苛化法生产工艺苛化法制烧碱以纯碱为原料,主要依靠天然碱矿资源,生产成本较低,经济效益高。

不过,由于我国碱矿资源有限、苛化法产量较小,国家政策予以限制,2000年前后,我国企业全面淘汰该生产工艺。

苛化法生产工艺并不复杂,其反应式为Na2CO3+Ca(OH)2=2NaOH+CaCO3↓。

苛化法主要有三个生产步骤:第一步是苛化,第二步是蒸发,第三步是盐析。

在苛化阶段,苛化槽中需配置纯碱溶液,加入生石灰,不断搅拌发生苛化反应,而后过滤得到清卤液。

在蒸发阶段,制作合格的清卤液依次进行中浓蒸发和高浓蒸发,去除硫酸钠、碳酸钠和氯化钠杂质,获得高浓度氢氧化钠。

在盐析阶段,高浓液进一步析出晶体、过滤,送入冷析桶,达标后的产品用间歇沉淀槽进行沉淀,即可得到片碱。

二、烧碱电解法生产工艺根据电解槽结构、电极材料和隔膜材料的不同,电解法可以分为水银法、隔膜法和离子交换膜法。

目前,离子交换膜电解法是我国烧碱生产的主流工艺,其化学反应式是2NaCl+2H2O = 2NaOH+Cl2↑+H2↑。

1、水银电解法水银电解法是通过生产钠汞齐来使氯气分开,得到烧碱的方法。

其电解槽由电解室和解汞室组成,该工艺的优点是电解槽流出溶液产物中氢氧化钠浓度较高,其质量分数可高达50%,无需蒸发增浓;产品质量高,含盐低,但是由于该工艺能耗高,且水银是有害物质,该工艺目前已基本被淘汰。

2、隔膜电解法隔膜电解法是利用多孔渗透性的石棉隔膜作为隔层,以石墨为阳极、铁为阴极,把阳极产生的氯气与阴极产生的氢氧化钠和氢气分开,获得烧碱的一种方法。

烧碱分析

此时,当阴极上生成的NaOH溶液由于扩散与OH-的迁移, 而使阳极附近的OH-浓度升高,就会发生中和反应: NaOH+HClO=====NaClO+H2O NaOH+HCl===NaCl+H2O 由于HClO和HCl被NaOH中和,将促使Cl2的继续溶解。 当溶液中的HClO和NaClO由上述反应的结果含量不断增大, 又可能发生下列反应: 2HClO+NaClO===NaClO3+2HCl 此外,若ClO-在阳极上放电时,还可能引起下列反应: 6ClO-+6OH-===2ClO3-+4Cl-+O2 +3H2O+6e 若NaClO到达阴极后,可能被换原而生成NaCl: NaClO+H2===NaCl+H2O

纯碱和烧碱的加入量,必须稍微超过理论需要量。而 氯化钡的加入量则应按照精盐水中的SO42-含量不超过 3.5Kg/m3这一标准进行控制。对于不溶解的机械杂质,则 可借澄清和过滤的方法除去。即得精盐水。 MDC—29型隔膜电解槽要求精盐水的主要技术指标为: NaCl=310~326Kg/m3;硬度(以Ca2+计)<10PPm; SO42-<2.5Kg/m3;PH=3.5~2.5;温度约75℃。

第三节 工业用氢氧化钠分析 (GB209-84)

一、技术要求 分子式:NaOH 分子量:39.997(按1979年国际原子量) 外观:工业用氢氧化钠主体为白色,有光泽,允许 微带颜色。 二、分析试样采取 工业用固体氢氧化钠由总数的5%中采取试样,小 批量时不少于3桶,取出具有代表性的子样,把子样 集中,混匀,从中取出质量不得少于400g的试样, 密封。 (参照国标采样方法)

五、 电解所产生的气体分析 分析项目有Cl2、CO2、O2、H2等气体,可用改良奥氏 气体分析器(参看煤气分析)进行分析。在使用时可 将量气管倒过来,即膨大部分在下面。用KI溶液或亚 砷酸钠溶液为氯气的吸收剂。先吸收氯气后,再用KOH 溶液来吸收CO2。最后用焦性没食子酸的碱溶液来吸收 O2。氢气用燃烧法进行测定。

naoh的工业制法

naoh的工业制法

NaOH的工业制法。

氢氧化钠(NaOH),也被称为烧碱,是一种重要的化工原料,在许多工业过程中都起着关键作用。

它被广泛用于造纸、纺织、皮革、化肥、食品加工等领域。

下面我们将介绍NaOH的工业制法。

NaOH的工业制法主要有以下几种:

1. 氯碱法,氯碱法是最常用的NaOH工业生产方法之一。

该方法通过电解食盐水溶液来制备NaOH。

在氯碱法中,通过电解食盐水溶液,可以得到氢气、氯气和氢氧化钠。

这种方法具有高效、成本低廉的优点,因此在工业上得到了广泛应用。

2. 氨碱法,氨碱法是另一种重要的NaOH生产方法。

该方法是通过氨和二氧化碳的反应制备碳酸铵,然后再通过热分解得到氢氧化钠。

氨碱法的优点是可以利用廉价的原料制备NaOH,同时产生的副产品也可以得到有效利用。

3. 碳酸钠法,碳酸钠法是通过碳酸钠和石灰石反应制备NaOH

的方法。

在这个过程中,碳酸钠和石灰石反应生成氢氧化钠和碳酸钙。

碳酸钠法的优点是可以利用丰富的碳酸钠资源,同时也可以得到碳酸钙作为副产品。

综上所述,氢氧化钠的工业制法有多种,每种方法都有其独特的优点和适用范围。

随着工业技术的不断进步,NaOH的生产方法也在不断改进和完善,以满足不同领域对NaOH产品的需求。

希望通过不断的研究和创新,可以进一步提高NaOH的生产效率和降低生产成本,为工业生产提供更好的化工原料。

烧碱制备工艺流程

烧碱的制备工艺简介现代工业主要通过电解饱和NaCl溶液来制备烧碱。

电解法又分为水银法、隔膜法和离子膜法,我国目前主要采用的是隔膜法和离子膜法,这二者的主要区别在于隔膜法制碱的蒸发工序比离子膜法要复杂,而离子膜法多了淡盐水脱氯及盐水二次精制工序。

目前我国主要采取隔膜电解法和离子膜电解法。

在这次年产五万吨烧碱工艺流程序初步设计中我采取的是隔膜法制烧碱的氢气处理方法,并简要讨论工艺中的能耗情况。

原料为粗盐(含大量杂质的氯化钠),根据生产工艺中的耗能情况,将烧碱制法分为整流、盐水精制、盐水电解、液碱蒸发、氯氢处理、固碱生产和废气吸收工序等七个流程。

图1 烧碱工艺总流程示意图1-整流2-盐水精制3-电解4-氯氢处理5-液碱蒸发6-固碱生产1.1整流整流是将电网输入的高压交流电转变成供给电解用的低压直流电的工序,其能耗主要是变压、整流时造成的电损,它以整流效率来衡量。

整流效率主要取决于采用的整流装置,整流工序节能途径是提高整流效率。

当然减少整流器输出到电解槽之间的电损也是不容忽略的。

1.2盐水精制将工业盐用水溶解饱和并精制(除去Ca2+、M g2+、S 02-4等有害离子和固体杂质)获得供电解用精制饱和盐水,是盐水精制工序的功能。

一一次盐水精制:一次澄清盐水的制备是氯碱生产工艺至关重要的工段,精制效果的好坏直接影响产品的质量和产量。

传统性的一次盐水精制工艺,采用配水、化盐、加精制剂反应、澄清、砂滤,然后再经炭素烧结管过滤器过滤。

近几年新建氯碱装置一次盐水工艺大都采用膜过滤技术制取精制盐水,该工艺路线省去了砂滤器、炭素烧结管过滤器。

经生产实践证明,经膜过滤分离方法制得的一次盐水质量指标、设备投资等都比传统工艺理想。

所以一次精制盐水工艺采用膜过滤器过滤工艺。

采用膜过滤器(不预涂)图2 盐水一次精制流程图二次盐水精制:二次盐水精制采用螯合树脂塔进行吸附。

离子膜法电解槽使用的高度选择性离子交换膜要求入槽盐水的钙、镁离子含量低于20wtppb,普通的化学精制法只能使盐水中的钙、镁离子含量降到10wtppb左右。

烧碱安全生产技术要点

烧碱安全生产技术要点氢氧化钠,化学式为NaOH,俗称烧碱、火碱、苛性钠(香港亦称”哥士的“),为一种具有高腐蚀性的强碱,一般为片状或颗粒形态,能溶于水并制成碱性溶液,另为潮解性,易吸取空气中的水蒸汽。

氢氧化钠也有不同的应用,为化学实验室其中一种必备的化学品,亦为常见的化工品之一。

1工艺简述隔膜法生产烧碱工艺是以原盐用水加热溶解制得粗盐水,再经10%电解液和碳酸钠溶液的作用脱掉钙镁离子制得精盐水。

精盐水经预热,以盐酸控制PH值在3~5,送入隔膜电解槽,由电解槽盖进入阳极室,并经改性隔膜流入阴极室。

直流电经每个电解槽的两个极之间电解盐水,在阳极室放出氯气,在阴极室放出氢气。

湿氯气经洗涤、冷却和浓硫酸干燥,即为产品氯气。

湿氢气经洗涤、冷却、再洗涤,除去微量的氨、氧、二氧化碳、硫等杂质后,即为产品氢气。

电解液经碱蒸发浓缩成50%氢氧化钠液碱,再经冷却过滤后得到含氯化钠(1.0.±0.1)%的成品隔膜碱。

析出的氯化钠经盐分离设备除去,返回盐水精制。

50%液碱经氨萃取,制得含氯化钠500ppm以下的精制液碱。

精制液碱再经降膜浓缩和闪蒸浓缩到99.8%的浓度,接着造粒,冷却成粒碱。

包装出厂。

本装置生产有氢、氨等易燃、易爆物质和氯、氨、硫酸等有毒、有害物质,属有毒有害生产作业岗位。

2重点部位2.1隔膜电解槽该槽为烧碱生产的关键设备。

生产中可因盐水中钙、镁离子含量高与氢氧化钠生成氢氧化钙(镁)沉淀而堵塞隔膜,不仅影响产率而且导致氢氧化钠浓度升高,电槽电流效率下降,槽电压升高而威胁安全生产。

使用含氟纤维和石棉混合的改性隔膜,虽然可以降低槽电压的氯中含氢,但氯气中含氧稍增高。

氧过高会使金属阳极涂层失活,同时会危及氯乙烯的安全生产。

电解槽除槽器的短路开关,额定电源120kA,电压为5V,电解槽和槽间铜排的对地电压为300V以上,不注意防护有触电危险。

氯气不仅剧毒且与氢气可形成爆炸性混合物。

如某厂曾发生过电解槽氯中含氢超标的爆炸事故。

我国烧碱生产技术概况

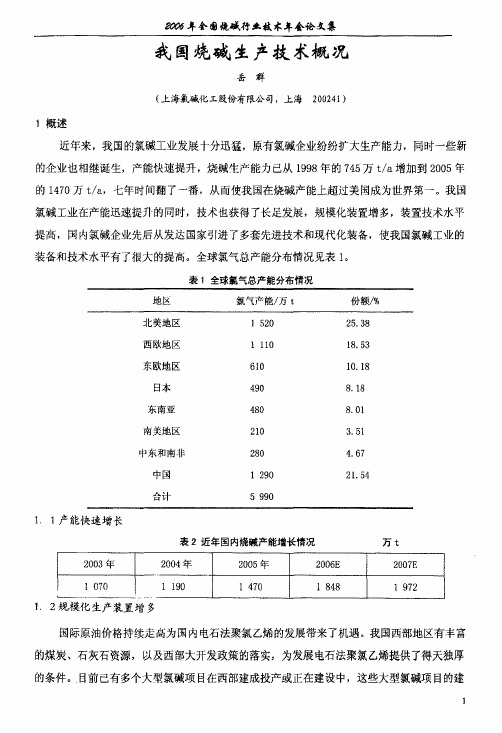

名次

1

公司名称

DOW

氯气总产能/万t

665.8 274.3

186.4

全球份额/%

1,7l

5.42

2 3

4

Occidental

Formosa PC

3.56

3.24

PPG Solray

Bayer

169.4 169.2 16l 123.8

i05.0

5

6 7 8

3.23 3.07 2.37 2.OO

表{全球氯气甚产能分布情况

1.1产能快速增长

表2近年国内烧碱产能增长情况

2003年

{070

万t

2006E

1 848 2007E

2004拦

l

2005定

1 470

190

1 972

1.2规模化生产装置增多 国际原油价格持续走商为国内电石法聚氯乙烯的发展带来了机遇。我国西部地区有丰富 的煤炭、石灰石资源,以及西部大开发政策的落实,为发展电石法聚氯乙烯提供了得天独厚 的条件。目前已有多个大型氯碱项目在西部建成投产或正在建设中,这些大型氯碱项目的建

1.98

htofina 01in Asahi G1ass Tosoh Corp.

9

10

103.8

90.6 2

1.73 39.15

合计

049.6

1.3装置的技术水平不断提高 我国从世界各著名公司引进了多套离子膜法制碱工艺技术和装备,淘汰了水银法烧碱, 石墨阳极隔膜法电解装置也已基本淘汰,世界先进水平的离子膜法装置正在增多。面对环保 要求的不断提高、油价上涨、能源紧缺等现状,发展离子膜烧碱已经成为氯碱企业调整产品 结构、节能降耗、保护环境、增强市场竞争力的主要措施,绝大多数企业都将离子膜法工艺 作为扩建或改造项目的首选工艺,国内新建烧碱装置中,采用离子膜法工艺的装置约占90%, 只有10%采用金属阳极隔膜法生产工艺。目前,我国离子膜法装置生产能力已达656万t/a, 离子膜法生产工艺几乎占到国内烧碱装置总产能的半壁江山。 2我国烧碱生产工艺技术现状分析 2.1盐水系统 随着电解系统大规模地采用离子膜法生产工艺,离子膜电解槽的设计电流密度大幅提高 以及金属阳极隔膜电解槽普遍改造为扩张阳极改性隔膜电解槽。改进盐水生产工艺,提高盐 水质量已得到各氯碱生产企业普遍重视。盐水精制系统的技术进步,主要围绕如何更加有效

年产30万吨离子膜烧碱生产工艺

年产30万吨离子膜烧碱生产工艺引言离子膜烧碱,也称作电渗析烧碱,是一种通过离子交换膜技术生产的高纯度烧碱。

它具有高纯度、高效率、环保等优点,被广泛应用于化工、纺织、造纸等行业。

本文将详细介绍年产30万吨离子膜烧碱的生产工艺。

1. 原料准备年产30万吨离子膜烧碱的生产工艺首先需要准备一定量的原料。

主要原料包括氯化钠(NaCl)和电解水(H2O)。

其中,氯化钠作为主要的烧碱产生原料,电解水则用于制备电解液。

2. 电解液制备制备电解液是离子膜烧碱生产的关键环节。

首先,将适量的电解水中加入烧碱反应槽,然后将烧碱反应槽与阳极和阴极连接。

在电解槽中,通过加热和搅拌等方式,使电解液中的氯化钠充分溶解,形成含有NaCl溶液。

3. 离子交换膜反应在离子膜烧碱生产工艺中,离子交换膜起着重要作用。

首先,将电解液通过离子交换膜系统,将Na+离子从阴极侧转移到阳极侧,而Cl-离子则从阳极侧转移到阴极侧。

这个过程称为离子交换。

4. 氢气和氯气的处理在离子膜烧碱生产过程中,氯气和氢气是副产品。

为了保证生产过程的安全和环保,需要对产生的氯气和氢气进行处理。

常见的处理方法包括冷却、压缩等,以确保这些气体能够安全排放或进一步利用。

5. 碱液回收与浓缩在离子膜烧碱生产过程中,产生的碱液需要进行回收与浓缩。

首先,将碱液通过蒸发器进行蒸发,去除其中的水分,使其逐渐浓缩。

然后,利用结晶器将浓缩后的碱液进行结晶,获得高纯度的烧碱产品。

6. 废水处理在离子膜烧碱生产过程中,废水是不可避免的产物。

为了保护环境,需要对产生的废水进行处理。

常见的废水处理方法包括中和、沉淀、过滤等。

通过这些处理步骤,可以将废水中的有害物质去除,使其达到排放标准。

7. 产品包装与储存最后,经过上述步骤得到的高纯度烧碱产品需要进行包装与储存。

通常采用塑料桶或塑料袋等包装材料,将烧碱产品进行储存。

在储存过程中,需要注意避免阳光直射和高温环境,以确保产品质量和安全性。

结论通过以上的生产工艺步骤,年产30万吨离子膜烧碱可以高效、环保地生产出来。

烧碱生产工艺流程

烧碱生产工艺流程

烧碱是一种重要化工原料,在工业生产中有广泛的应用。

下面为大家介绍一下烧碱的生产工艺流程。

烧碱生产主要是通过氯碱法进行的,主要原料是盐水。

首先,将盐水进行预处理,去除杂质,提高盐水的纯度。

预处理主要包括盐水过滤、净化等步骤。

接下来,将预处理过的盐水注入电解槽中,电解槽是烧碱生产的核心设备。

电解槽内部设置有阳极和阴极,阳极和阴极之间隔开一定距离。

盐水在通入电解槽后,经过电解作用分解成氯气和氢气。

然后,将产生的氯气和氢气分离。

氯气通常是通过氯气收集罩收集起来,氢气则通过设备捕集,以免造成安全隐患。

在氯气得到收集以后,进行下一步的处理。

氯气可以用于生产各种氯化物化合物,也可以通过氯碱反应产生氢氧化钠。

氢气主要是通过回收再利用的方式来减少资源浪费和环境污染。

常用的回收方式是通过氢气制取氨、氢氧化钠等反应。

最后,将已经经过电解产生的氢氧化钠溶液经过浓缩、结晶等步骤,得到固体的烧碱。

整个烧碱生产工艺涉及到多个步骤和设备,还需要注意一些操

作规程和安全要求。

比如,在操作电解槽时,需要控制好各项参数,如电流密度、温度等,以保证反应的进行。

此外,在收集氯气和氢气时,也需要进行安全措施,避免泄露和引起火灾。

总结起来,烧碱生产工艺流程主要包括预处理、电解、氯气与氢气的分离、氢气的回收再利用以及烧碱的浓缩结晶等步骤。

通过这些步骤,可以生产出高质量的烧碱产品,满足不同领域对烧碱的需求。

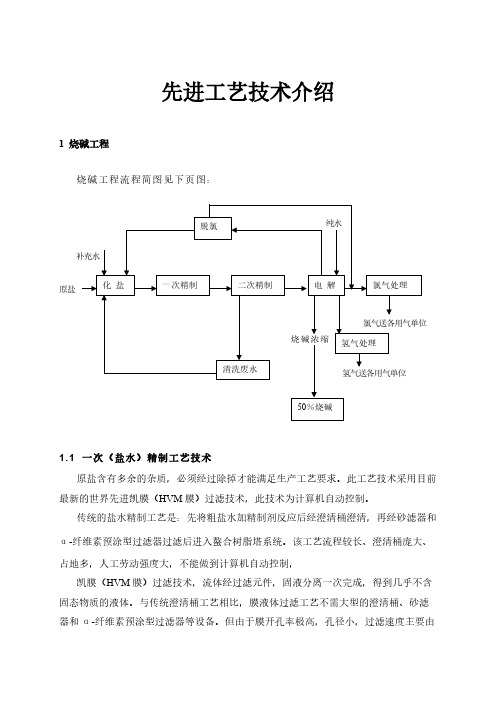

烧碱先进工艺技术介绍

先进工艺技术介绍1 烧碱工程烧碱工程流程简图见下页图:原盐1.1 一次(盐水)精制工艺技术原盐含有多余的杂质,必须经过除掉才能满足生产工艺要求。

此工艺技术采用目前最新的世界先进凯膜(HVM膜)过滤技术,此技术为计算机自动控制。

传统的盐水精制工艺是:先将粗盐水加精制剂反应后经澄清桶澄清,再经砂滤器和α-纤维素预涂型过滤器过滤后进入螯合树脂塔系统。

该工艺流程较长、澄清桶庞大、占地多,人工劳动强度大,不能做到计算机自动控制,凯膜(HVM膜)过滤技术,流体经过滤元件,固液分离一次完成,得到几乎不含固态物质的液体。

与传统澄清桶工艺相比,膜液体过滤工艺不需大型的澄清桶、砂滤器和α-纤维素预涂型过滤器等设备。

但由于膜开孔率极高,孔径小,过滤速度主要由滤膜表面形成的滤饼透滤性能所决定,因此对颗粒大、刚性较好的CaCO3等不溶物有很好的滤出性能。

本盐水精制工艺是通过对粗盐水的预处理和一次膜分离得到一次盐水。

本工艺无需砂滤器、精滤器,省去了纤维素预涂的工作量也避免硅的二次污染。

过滤精度高、盐水质量稳定,处理能力大。

原盐进入化盐池化盐得饱和粗盐水,经加药后粗盐水预处理,预处理后粗盐水打入HVM膜过滤器过滤,精盐水通过HVM膜自过滤器清液腔排出,盐泥被阻隔在滤膜表面,过滤一段时间后过滤器自动反清洗数秒钟又进入过滤状态,盐泥被推离膜表面沉入过滤器底部,当盐泥达到一定量后过滤器自动排渣,过滤后精盐水进入精盐水罐。

1.2 电解工艺技术此工艺技术采用目前最新的世界先进高电流密度复极式自然循环离子膜法工艺技术。

烧碱生产电解方法主要有隔膜法、苛化法、离子膜法3种工艺技术。

离子膜烧碱生产装置是20世纪70年代初开发成功的新工艺。

离子膜法烧碱在世界上及中国都发展很快,近20多年来我国先后从日本、美国、英国、意大利等国家引进离子膜法烧碱装置数十套。

离子膜法烧碱因其产品质量好和产品成本较低,生产工艺先进,“三废”排放少,劳动强度低,越来越多的厂家采用离子膜法生产氯气和烧碱。

烧碱生产技术提高产品纯度

烧碱生产技术提高产品纯度烧碱,也称为氢氧化钠,是一种重要的化学原料,在许多行业都有广泛应用。

然而,在烧碱的生产过程中,产品的纯度一直是制约生产质量的关键因素。

因此,提高烧碱生产技术以提高产品纯度,对于行业的发展具有重要意义。

本文将介绍几种常见的提高烧碱纯度的生产技术。

一、电解法提高烧碱纯度电解法是一种常见且有效的烧碱生产技术,它通过在电解槽中进行电解反应,将氯化钠转化为烧碱和氯气。

在电解的过程中,可以通过合理调节电解温度、浓度、电流密度等参数,来控制烧碱的纯度。

此外,还可以加入一定的助剂,如硫酸、硅酸等,来提高烧碱的纯度。

二、离心法提高烧碱纯度离心法是一种通过离心机进行分离的技术,它能够有效去除烧碱中的非溶解性杂质,从而提高产品的纯度。

离心法操作简单、效率高,可以广泛应用于烧碱生产过程中。

通过合理选择离心机的转速和取样位置,并将取得的纯净烧碱进行收集和处理,可以得到高纯度的烧碱产品。

三、蒸发结晶法提高烧碱纯度蒸发结晶法是一种将溶液中的溶质通过蒸发浓缩而形成晶体的方法。

在烧碱生产中,可以通过蒸发结晶法来提高产品的纯度。

该方法通过控制蒸发温度和蒸发速度,使溶液中的杂质逐渐被排除,从而得到高纯度的烧碱晶体。

此外,还可以通过多次结晶和洗涤的方式进一步提高产品的纯度。

四、活性炭吸附法提高烧碱纯度活性炭吸附法是一种利用活性炭对溶液中的无机离子和有机杂质进行吸附的技术。

在烧碱生产中,可以将烧碱溶液经过活性炭吸附柱处理,将其中的杂质去除,从而提高产品的纯度。

通过合理选择吸附剂和控制处理时间,可以使烧碱产品得到更高的纯度。

综上所述,通过电解法、离心法、蒸发结晶法和活性炭吸附法等不同的生产技术,都能够有效提高烧碱的纯度。

在实际生产中,可以根据具体情况选择合适的技术,或者结合多种技术,以达到提高产品纯度的目的。

随着烧碱行业的不断发展和技术的不断进步,相信在未来的日子里,烧碱产品的纯度将会得到更大的提升,为行业的发展带来更多的机遇和挑战。

烧碱先进工艺技术介绍

烧碱先进工艺技术介绍

烧碱法是制备烧碱溶液的主要工艺。

它可以有效地去除水中的酸性物质,使水中的表面活性剂性质得到很大的提高,烧碱可以把污染物质转化为无害的中和物质,它通常用于地表净化。

烧碱法的主要原料是由原材料——可烧碳化合物(如氧化钠、氯化钠、碳酸钠等)加入过渡金属,如铁或铝。

碱化过程是用碳和钠基质发生化学反应,产生钠碳烃和金属氧化物,形成烧碱溶液。

烧碱法制备烧碱溶液主要采用反应釜制备,反应釜内装有一定量的入口温度控制器。

被烧碱材料(碳酸钠,氯化钠等),过渡金属(铁或铝),蒸汽或强烈的热源(如酸性助燃剂)的混合物,以及水等基础材料放入反应釜内,利用高温环境,触发生成烧碱溶液的化学反应。

烧碱工艺的优点在于,它可以制备出高品质烧碱溶液,反应温度高,生成烧碱溶液的速度快,反应压力低,占地面积小,运行成本低,操作方便,具有可研究的优点,可以有效改善水质环境。

烧碱工艺在水处理行业的应用也越来越广泛。

它可以用来去除弱酸性污染物,如氨、氰、亚硝酸盐、氟酸盐、重金属离子以及有机磷化合物等;可用烧碱法对污泥进行消毒,可有效消除微量有害物质,彻底改善处理污泥浆的功效;因为它有效地去除了水中的氰,可以解决生活、工业等水源中氰含量偏高的问题,实现持续可持续发展。

烧碱法制备烧碱溶液已经成为可行的工艺技术,具有良好的经济效益和社会效益。

它可以有效改善水质,保护环境。

研究人员正在努力改进烧碱法的相关技术,以提高工艺制备的效率,提高烧碱溶液的品质,进一步提升工艺节能效率。

烧碱的生产方法

烧碱的生产方法烧碱,也称氢氧化钠、苛性碱、固碱、火碱、苛性苏打,化学式为NaOH。

烧碱具有强碱性,腐蚀性极强,可作酸中和剂、配合掩蔽剂、显色剂、皂化剂、去皮剂、洗涤剂等,用途非常广泛。

烧碱具有很强的吸湿性,易溶于水,溶解时放热,水溶液呈碱性,有滑腻感;腐蚀性极强,对纤维、皮肤、玻璃、陶瓷等有腐蚀作用。

与金属铝和锌、非金属硼和硅等反应放出氢;与氯、溴、碘等卤素发生歧化反应;与酸类起中和作用而生成盐和水。

烧碱的生产方法有苛化法和电解法,电解法又有水银电解法、隔膜电解法和离子膜电解法。

目前国内工业烧碱生产方法主要为隔膜法和离子膜法。

1、苛化法生产烧碱纯碱和熟石灰反应,生成的碳酸钙溶解度比氢氧化钙小,所以能够进行苛化反应。

与电解法制烧碱相比较,由于纯碱是纯度较高的原料,含氯化钠极少,所得烧碱的纯度也较高。

但是需要消耗另一种重要的产品纯碱。

原理如下:Na2CO3+ Ca(OH)2= 2NaOH + CaCO3↓2、水银法电解生产烧碱此法采用的主要设备——电解槽由电解室和解汞室组成,其特点是以汞为阴极,得电子生成液态的钠和汞的合金。

在解汞室重,钠汞合金与水作用生成氢氧化钠和氢气,析出的汞又回到电解室循环使用。

原理如下:2NaCl+2Hg=2HgNa+Cl2↑2HgNa+2H2O=2NaOH+H2↑+2Hg此法的优点是制得的碱液浓度高、质量好、成本低。

水银法制碱的最大缺点是汞会对环境造成污染,所以此法已逐渐减少使用。

3、隔膜法生产烧碱隔膜法电解曾经是生产烧碱最主要的方法,所谓隔膜法是指在阳极与阴极之间设置隔膜,把阴、阳极产物隔开。

隔膜是一种多孔渗透性隔层,它不妨碍离子的迁移和电流通过,并使它们以一定的速度流向阴极,但可以阻止OH-向阳极扩散,防止阴、阳极产物间的机械混合。

目前,工业上用得较多的是立式隔膜电解槽。

阳极用石墨或金属,阴极用铁丝网或冲孔铁板。

当输入直流电进行电解后,食盐水溶液中的部分氯离子在阳极上失去电子生成氯气并逸出。

国内烧碱生产技术简介

国内烧碱生产技术简介姓名:陈银星学号:2012084117班级:应用化学1241班前言:氯碱工业作为基础原材料产业与国家经济发展状况密切相关,氯碱工业的增长水平与国家GDP增长水平保持一定的比例关系。

“十五”时期,随着我国经济稳定快速的发展,氯碱下游行业的消费水平不断提高,消费结构不断改变,氯碱工业始终保持较快的发展速度。

我国烧碱总产量由2000年的668万t增长至2005年的1 253万,t年均增长率达13. 41%。

“十一五”期间,我国的烧碱年产量将超过美国,位居世界第一位,我国将成为世界最大的氯碱生产国和消费国。

我国烧碱市场的状况是众多烧碱生产企业所普遍关注的,作为最基本的化工原料之一的烧碱的生产在国民经济建设中起着极为重要的作用。

国内烧碱生产技术简介[摘要] 国内烧碱主要用于轻工业、化工、纺织和医药等,生产方法以隔膜法和离子膜法为主。

详细介绍了盐水精制工艺、淡盐水脱氯工艺及电解槽发展情况、膜法工艺。

离子膜法生产技术是目前世界上最先进、最节能和最节省投资的方法,但中国尚不能生产离子膜,导致国内离子膜烧碱生产并不经济,中国应尽快将离子膜国产化,以益于氯碱行业的发展。

[关键词]烧碱,应用,生产技术,盐水精制,电解槽目录1.概述 (1)1.1国内烧碱概况 (1)1.1.2 生产现状 (2)1.1.3市场价格情况 (4)1.1.4影响我国烧碱工业发展的因素 (5)2中国烧碱生产技术 (6)2.1盐水精制工艺 (7)2.1.1一次盐水精制 (7)2.1.2盐水二次精制 (7)2.2淡盐水脱氯 (8)2.3电解槽 (9)2. 3. 1金属阳极电解槽 (9)2.3.2 离子膜电解槽 (9)2. 4膜法工艺 (9)2. 4. 1隔膜工艺 (9)2. 4. 2离子膜工艺 (10)1.概述:烧碱是一种重要的氯碱产品,主要用作化工原料,广泛应用于造纸、纺织、人造纤维、肥皂与洗涤剂、炼铝、玻璃、橡胶、塑料、农药、医药和石油炼制等领域,在国民经济中占有重要地位。

烧碱生产简介

2NaCl+2H2O==2NaOH+Cl2 +H2

• • • • • • 一、烧碱生产发展历程 二、盐水精制 三、离子膜电解 四、氯氢处理 五、氯气液化 六、氯化氢和盐酸合成

一、烧碱生产发展历程

• • • • 水银法电解槽 石墨阳极电解槽 金属阳极电解槽 离子膜电解槽 1、单极电解槽 2、复极电解槽:强制循环、自然循环

H2去HCl等

• 2、氯处理

干氯气去压缩

氯 气 洗 涤 湿氯气 塔

钛 冷 却 器

水 除 雾 器

一 段 填 料 塔

一 段 填 料 塔

泡 罩 干 燥 塔

酸 除 雾 器

五、氯气液化

• 简易流程

原氯

气 态 氟 里 昂

废氯去盐酸合成

液 态 氟 里 昂

液 氯 液氯去包装和用户

六、氯化氢和盐酸合成

• 简易流程

再生用 4%盐酸 再生用6%烧碱

再生废水

• 利用阳离子树脂吸附盐水中的阳离子,保证盐水达到离子 膜电解的要求。 • 关键设备:三台树脂塔

• • • • • • • • • • •

4、二次盐水指标要求 NaCl 300g/l左右 SO4 2≤6g/l Ca+Mg ≤0.02mg/l Si ≤2.3mg/l Al ≤0.02mg/l I ≤0.2mg/l Ba ≤0.2mg/l Fe ≤0.02mg/l Ni ≤0.01mg/l PH 9-11

32%烧碱 离子膜电 槽 碱循 环槽 淡盐 水槽 32%烧碱去罐区

淡盐水 回槽淡盐水

淡盐水 二次精盐水

• 3、淡盐水脱氯

气氯

盐 酸

淡盐水 脱 氯 塔 亚 硫 酸 钠

冷 却 塔

国内烧碱生产技术简介

国内烧碱生产技术简介刘岭梅;沈文玲【期刊名称】《氯碱工业》【年(卷),期】2001(000)005【摘要】Caustic soda is mainly used in the fields of light industry,chemical industry,textile industry,medical industry,etc.,and is produced mainly by diaphragm process and ion exchange membrane process at home.In this paper,the technologies of brine purification,chlorine removing rnof dilute brine are introduced in detail.The production of caustic soda by ion exchange membrane process is the most advanced,energy-economical and money-saving technology currently worldwide.However,domestic caustic soda production by ion exchange membrane process is not economical,which results from that domestic enterprises still have no ability to produce ion exchange membrane.The manufacture of ion exchange membrane in China should be realized as soon as possible in order to promote and benefit the development of domestic chlor-alkali industry.%国内烧碱主要用于轻工业、化工、纺织和医药等,生产方法以隔膜法和离子膜法为主。

烧碱工艺简介

烧碱工艺简介摘要:烧碱即氢氧化钠,亦称苛性钠。

工业烧碱有液体和固体,液体为氢氧化钠水溶液,固体呈白色、不透明,常制成片、棒、粒状,或熔融状态,烧碱在化工行业应用广泛。

工艺概述:片碱即片状烧碱,是氢氧化钠的一种别名,氢氧化钠在工业上被称作工业碱、烧碱、苛性碱等,按存在形态可分为液碱、片碱、固碱、粒碱。

其中片碱、固碱、粒碱是固体氢氧化钠的三种形态。

烧碱制备可分为两个阶段:1、碱液从32%浓缩至61% ,这个阶段在降膜蒸发器中进行。

加热源采用中压蒸汽及二次蒸汽,并在真空下蒸发。

2、61%碱液再通过降膜浓缩器,以熔融盐为热载体,在常压下将碱液浓缩成熔融碱,再经片碱机制成片状固碱。

熔盐炉系统是一个密闭循环加热的系统,通过燃炉上方点火头用天然气加热内外盘管使熔盐升温,熔盐通过泵周而复始地在系统中循环,由于和外界隔离,最大限度地减少了熔盐的分解变质,在生产中初次加热熔盐应注意以下几点。

(1)、熔盐熔点在143 ℃左右,所有熔盐管线应有蒸汽伴热,最好同时采用电伴热,以防止熔盐在管线中凝固。

(2)、在熔盐梯度升温过程中,要仔细检查熔盐阀的伴热,熔盐在整个系统中进行大循环时,尤其注意小循环回流阀不能关死,必须回转一圈,以防止熔盐阀结死。

(3)、由于熔盐为混合物,密度不很均匀,而且初次加热熔化,熔盐中的水分含量较高,因此在熔盐循环过程中,要充分关注泵的电流,如果泵电流波动较大,而且持续时间较长,应立即停泵检查,找出问题原因。

正常情况下,泵的电流会有波动,但波动的范围不大,随着熔盐温度的升高,泵电流会逐渐降低且趋于平稳。

烧碱生产工艺:工业生产烧碱有苛化法和电解法。

苛化法用纯碱水溶液与石灰乳通过苛化反应而生成烧碱;电解法用电解饱和食盐水溶液生成烧碱,并副产氯气和氢气。

因此,电解法生产生产烧碱又称为氯碱工艺。

NaCl是强电解质,在溶液里完全电离,水是弱电解质,也微弱电离,因此在溶液中存在Na+、H+、Cl-、OH-四种离子。

烧碱工业制法

烧碱工业制法烧碱,也称氢氧化钠,是一种重要的化工原料。

烧碱具有强碱性,在工业上广泛应用于氢氧化物、碳酸物和硫酸物等制备过程中。

烧碱工业制法主要有电解法、氯化铵法和碳酸钠法。

电解法是目前生产烧碱的主要方法之一。

该方法利用电解槽将氯化钠水溶液进行电解,产生氯气和氢气的同时,还产生了氢氧化钠。

电解槽中的阳极和阴极分别由钛或镍材料制成,电解槽内部设置隔膜,以防止阳极和阴极反应产物混合。

通过该方法,可以高效地制取烧碱。

氯化铵法是另一种重要的烧碱制备方法。

该方法首先通过氯化铵和石灰反应制备氨,然后将氨和氯化钠反应生成氯化铵。

接着,将氯化铵与石灰进行反应,生成氢氧化钠和氯化铵。

最后,通过蒸发结晶和离心分离等工艺步骤,可得到纯度较高的烧碱。

氯化铵法制备烧碱的优点是原料易得,但由于涉及氨的生产和使用,需要注意安全问题。

碳酸钠法是烧碱制备的传统方法之一。

该方法首先将纯碳酸钠与石灰进行反应,生成氢氧化钠和碳酸钙。

然后,通过反应产物的溶解、过滤和蒸发结晶等工艺步骤,可以得到纯度较高的烧碱。

碳酸钠法制备烧碱的优点是工艺简单,但由于涉及到高温和高压条件,设备要求较高。

除了以上提到的几种烧碱制备方法,还有其他一些次要的方法,如硅酸盐法和水合碳酸钠法。

硅酸盐法是将硅酸盐与氢氧化钠反应生成烧碱的方法,该方法主要用于一些特殊领域的烧碱制备。

水合碳酸钠法则是将水合碳酸钠与石灰反应生成氢氧化钠的方法,该方法在一些特殊情况下也有应用。

总结来说,烧碱工业制法主要包括电解法、氯化铵法和碳酸钠法等几种方法。

这些方法各有优缺点,但都能高效地制备烧碱。

随着化工技术的不断发展,烧碱的制备方法也在不断改进和创新,为工业生产提供更多选择。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

国内烧碱生产技术简介姓名:陈银星学号:2012084117班级:应用化学1241班前言:氯碱工业作为基础原材料产业与国家经济发展状况密切相关,氯碱工业的增长水平与国家GDP增长水平保持一定的比例关系。

“十五”时期,随着我国经济稳定快速的发展,氯碱下游行业的消费水平不断提高,消费结构不断改变,氯碱工业始终保持较快的发展速度。

我国烧碱总产量由2000年的668万t增长至2005年的1 253万,t年均增长率达13. 41%。

“十一五”期间,我国的烧碱年产量将超过美国,位居世界第一位,我国将成为世界最大的氯碱生产国和消费国。

我国烧碱市场的状况是众多烧碱生产企业所普遍关注的,作为最基本的化工原料之一的烧碱的生产在国民经济建设中起着极为重要的作用。

国内烧碱生产技术简介[摘要] 国内烧碱主要用于轻工业、化工、纺织和医药等,生产方法以隔膜法和离子膜法为主。

详细介绍了盐水精制工艺、淡盐水脱氯工艺及电解槽发展情况、膜法工艺。

离子膜法生产技术是目前世界上最先进、最节能和最节省投资的方法,但中国尚不能生产离子膜,导致国内离子膜烧碱生产并不经济,中国应尽快将离子膜国产化,以益于氯碱行业的发展。

[关键词]烧碱,应用,生产技术,盐水精制,电解槽目录1.概述 (1)1.1国内烧碱概况 (1)1.1.2 生产现状 (2)1.1.3市场价格情况 (4)1.1.4影响我国烧碱工业发展的因素 (5)2中国烧碱生产技术 (6)2.1盐水精制工艺 (7)2.1.1一次盐水精制 (7)2.1.2盐水二次精制 (7)2.2淡盐水脱氯 (8)2.3电解槽 (9)2. 3. 1金属阳极电解槽 (9)2.3.2 离子膜电解槽 (9)2. 4膜法工艺 (9)2. 4. 1隔膜工艺 (9)2. 4. 2离子膜工艺 (10)1.概述:烧碱是一种重要的氯碱产品,主要用作化工原料,广泛应用于造纸、纺织、人造纤维、肥皂与洗涤剂、炼铝、玻璃、橡胶、塑料、农药、医药和石油炼制等领域,在国民经济中占有重要地位。

《1》1.1国内烧碱概况1.1.1我国烧碱的供需现状氯碱工业作为国家的基础原材料工业,其产品烧碱、氯气、氢气的下游产品超过900种,广泛应用于轻工、化工、纺织、农业、建材、电力、电子、国防、冶金等国民经济的各个部门,是经济发展与人民生活衣食住行不可缺少的重要基本化工原料。

在轻工业中,造纸行业用碱量一直居各行业之首。

在1998年,造纸用烧碱约为117万t,占轻工业烧碱总消耗量的75%。

其次是油脂行业,1998年,洗涤剂及制皂行业用碱33万t,占轻工业烧碱总消耗量的19.9%。

另外,制冷剂、聚四氟乙烯、聚氨酯、感光材料生产中均使用烧碱。

轻工业现用烧碱量在160万t/a以上。

化学工业耗用烧碱约125万t/a。

有机化工和无机化工是烧碱消耗中的大户,其消耗烧碱比例分别为化学工业总耗碱量的60%和27%左右。

农用杀虫剂及其它方面消耗烧碱比例分别为9%和4%。

《2》随着环氧丙烷等工业的发展,估计今后有机化工耗碱比例将上升,无化工耗碱总量将稍稍减少。

烧碱在无机盐、染料、涂料、化学助剂、橡胶、石油化工、精细化工、合成纤维、塑料、添加剂、化工环保等方面均有广泛的用途。

纺织工业耗用烧碱总量约95万t/a,其中化纤漂洗及印染后处理是纺织用烧碱的最大用户。

其它方面:医药工业,如医用树脂、有机硅树脂等也需用烧碱和氯气,现医药工业用烧碱量约30万t/a以上。

冶金工业、电解金属、电镀、金属热处理、矿产处理等也耗用大量烧碱和盐酸。

现冶金工业需烧碱量在30万t/a以上。

另外,电力、电子、国防、农业、食品卫生等行业均使用氯碱产品。

国内氯碱厂的大型化与大型氯碱厂生产装置的出现,将提高中国氯碱企业的竞争能力。

但是,因为中国氯碱工业起步较晚,基础仍然较弱,相当部分氯碱企业规模小,产品结构不合理,与世界先进国家相比还有较大差距。

同时,由于中国烧碱生产能力过剩,需要出口,但随着东南亚等地区氯碱装置的建成投产,中国烧碱出口形势将越来越严峻。

近年来,我国烧碱的消费量不断增加。

2003年我国烧碱的表观消费量为913.21万吨,2006年增加到1381.39万吨,2008年表观消费量增加到1b4b.70万吨,同比减少约2 . 09% 0 2003-200$年表观消费量的年均增长率约为12.51%。

近几年我国烧碱的供需情况如表2。

《3》11.1.2 生产现状近年来,我国烧碱产业发展迅速,生产能力从2004年的1190.0万吨发展到2007年的2181.0 万吨,2008年产能进一步增加到2472.0万吨,同比增长13.34%。

生产厂家遍布除西藏、海南以外的全国29个省、市、自治区。

其中上海氯碱化工股份有限公司是目前我国最大的烧碱生产厂家,其生产能力达到78.0万吨/年,约占全国烧碱总生产能力的3.16%;其次是天津大沽化工股份有限公司,生产能力为56.0万吨,约占总生产能力的 2. 27%;再次是浙江巨化股份有限公司,生产能力为46.0万吨/年,约占总生产能力的1. 86% o在产能大幅度扩张的同时,我国烧碱产业格局呈现出以下几个主要特点:(1)产品结构逐渐得到优化,通过技术升级等措施,离子膜法烧碱的生产能力比重快速提升。

2008年离子膜法烧碱与隔膜法烧碱的比例从2007年的56: 44上升到63:37,从占总产量的1/3发展到接近总产量的1/20 (2)生产规模不断扩大,逐渐向大型化方向发展,产业集中度提高,参与国内外市场竞争的能力增强,氯碱企业兼并初露端倪。

在全国270多家烧碱生产企业中,年生产能力超过20万吨/年的有30多家,超过40万吨/年的有9家。

中国化工集团公司期下的蓝星、昊华以及新材料3家公司在行业的兼并重组中十分活跃,目前全集团已经拥有烧碱生产能力115万吨/年,预计2010年,我国烧碱产品生产将形成基地化,出现一批年产50-100万吨/年世界级规模的大型生产企业。

目前,我国烧碱企业在美国西海岸市场的竞争力已经不亚于美国墨西哥湾本土的烧碱企业。

(3}西部产能增加速度加快,产能份额逐步扩大。

我国烧碱产能主要集中在华北和华东等下游产业比较集中的区域,并趋于稳步增长。

西部大开发战略的逐步实施推动了当地企业充分利用低廉的原料和能源发展氯碱产业,大型氯碱项目的落户也使得未来全国烧碱产能重心逐步西移。

从发展的趋势看,内蒙古、陕西、宁夏和新疆4个省区的烧碱产能占全国总产能的比重将从2008 年的约18%,产能正在逐步向资源地转移。

(4)区域布局存在差异。

我国烧碱生产区主要集中在华北、华东地带,占全国总产量的66%,北方大量过剩液碱被迫销往南方,由于运输成本高,企业利润下降,部分企业为延长销售半径转而加大生产固体烧碱、片状烧碱,增加了烧碱的生产成本。

为使当地烧碱市场保持产需平衡,北碱南下,出口分流成为主要途径,因此造成的各区域价格差价在短时期内难以化解。

(5)离子膜法工艺扩能成为潮流。

离子膜法烧碱工艺具有能耗低、产品质量好,占地面积小,自动化程度高,清洁环保等优势,新扩产的烧碱项目中以离子膜碱为主,现有产能中,离子膜法烧碱为55%,而2007-2008年扩能统计显示,新建离子膜烧碱产能占到同期烧碱扩能的92%0 (6)氯碱平衡制约。

氯碱平衡制约是伴随氯碱工业发展的长期矛盾。

氯碱平衡不仅仅体现在烧碱和液氯的平衡层面,更多地是体现在液氯和下游氯产品的配套平衡上。

《4》随着生产能力的增加,我国烧碱的产量也不断增加。

2003年我国烧碱的产量为940.0万吨,2006年增加到1511.8万吨,2008年达到I852.I6万吨,同比增长1.44%;其中离子膜烧碱产量为819.04万吨,同比增长6.86%0从生产地区看,我国烧碱的生产主要集中在华北和华东地区,2008年产量分别达到359.17万吨和877.54万吨,分别约占国内总产量的19. 39%和47.38%。

产量最少的为东北地区,产量只有77.56万吨/年,约占国内总产量的4.19%。

从省份(市、自治区)来说,山东省的产量最大,为365.20万吨,占全国总产量的19. 72%;其次是江苏省,产量为249.06万吨,占全国总产量的13.45%;再次是天津市,产量为139.11万吨/年,占全国总产量的7 . 51 % 0 2008年产量与2007年相‘比增长的地区有华北、华中和西北地区,年均增长率分别为6.43%, 2.41%和21. 500/fl,其余地区的产量均有不同程度的下降。

其中东北地区的产量下降幅度最大,同比下降了14.48%。

按省、市和自治区来分,产量增长幅度较大的有天津市、青海、新疆和重庆,增长幅度分别为85. O1 %, 32. 38%, 29. 83%和2$ . 50%。

减产最大的省份(市、自治区)是北京.年的约12%提高到2009年的约I5%,进而到2010年的约18%,产能正在逐步向资源地转移。

2007年和2008年我国的烧碱的产量《5》如下表1.1.3市场价格情况2008年以来,我国烧碱市场价格一直处于高位且走势相对较为平稳,年初至年末价格去起落幅度未超过20% 。

2008年第四季度,在绝大多数化工产品价格大幅度跳水的情况下,我国32%离子膜法烧碱折纯出厂价格依然维持在2200-2400元/吨,50%离子膜法烧碱折纯出厂价格在2400-2600元/吨,99%片碱出厂价格超过3800元/吨,与上半年基本持平。

而原盐等原辅材料价格的走低,无疑大幅度压缩了烧碱企业的生产成本,扩大了烧碱产品的利润空间。

2008年,对于大多数化工产品而言,由于受到世界金融危机的影响,市场价格变化很大,但相对而言,烧碱市场受金融危机冲击却较小,依然保持比较强势的运行状态,其主要原因有以下几点:一是国内供应量有限。

2008年全国烧碱产量为16万吨,超过美国成为世界第一大烧碱生产国家,但70%以上的新增产能来自西部省份的PVC联产装置。

由于2008年8月份以来,PV C市场持续低迷,企业库存增多,成本与产品价格严重倒挂,迫使不少氯碱企业减产停产。

根据中国氯碱协会的统计显示,到2008年我国氯碱企业的开工率只有30%左右,大量氯碱企业减产或者停产,减少了烧碱的社会供应量,使其价格难以下行;二是国际产能大幅度萎缩。

由于烧碱是传统的高耗能、高污染行业,每生产一吨烧碱,隔膜法平均消耗电量达到2410千瓦时,离子膜法为2380千瓦时,新鲜水消耗量达到5-6吨,且伴随有大量氯气产生。

因此,发达国家近几年己经在限制本国氯碱行业的发展,减少了国际烧碱的供应。

使我国烧碱产品得以大量出口。

虽然自2007年7月1日起,国家取消了烧碱产品原来的13%的出口退税率,但在短暂的阵痛后,相关企业还是通过提高价格等方式保住了国际市场和自身利润,通过出口拉动,避免了国内烧碱市场供大于求;三是下游需求依然比较强劲,导致市场价格依然坚挺。