车辆购置税纳税申报表(20200930073247)

车辆购置税申报表及填写说明

附件1:车辆购置税纳税申报表填表日期:年月日《车辆购置税纳税申报表》填表说明1、本表由车辆购置税纳税人(或代理人)在办理纳税申报时填写。

2、“纳税人名称”栏,填写车主名称。

3、“纳税人证件名称”栏,单位车辆填写《组织机构代码证书》;个人车辆填写《居民身份证》或其他身份证明名称。

4、“证件号码”栏,填写《组织机构代码证书》、《居民身份证》及其他身份证件的号码。

5、“车辆类别”栏,在表中所列项目中划√。

6、“生产企业名称”栏,国产车辆填写国内生产企业名称,进口车辆填写国外生产企业名称。

7、“厂牌型号”、“发动机号码”、“车架(底盘)号码”栏,分别填写车辆整车出厂合格证或《中华人民共和国出入境检验检疫进口机动车辆随车检验单》中注明的产品型号、发动机号码、车架(底盘)号码。

8、“购置日期”栏,填写机动车统一销售发票(或有效凭证)或《中华人民共和国出入境检验检疫进口机动车辆随车检验单》上注明的日期。

9、“机动车销售发票(或有效凭证)号码”栏,填写机动车统一销售发票(或有效凭证)上注明的号码。

10、“机动车销售发票(或有效凭证)价格”栏,填写机动车统一销售发票(或有效凭证)上注明的价格(含价外费用)。

11、“减税、免税条件”栏,按下列项目选择字母填写。

A、外国驻华使馆、领事馆和国际组织驻华机构及其外交人员自用的车辆。

B、中国人民解放军和中国人民武装警察部队列入军队武器装备订货计划的车辆。

C、设有固定装置的非运输车辆。

D、回国服务的在外留学人员购买的国产小汽车。

E、长期来华定居专家进口自用的车辆。

F、其他免税、减税车辆。

12、下列栏次由进口自用车辆的纳税人填写。

非进口自用车辆的纳税人,不用填写。

(1)“关税完税价格”栏,填写《海关关税专用缴款书》中注明的关税计税价格。

“关税”栏,填写《海关关税专用缴款书》中注明的关税税额。

(2)“消费税”栏,填写《海关代征消费税专用缴款书》中注明的消费税税额。

13、“申报计税价格”栏,分别按下列要求填写:(1)境内购置的车辆,按机动车销售发票(或有效凭证)注明的价格(含价外费用)÷(1+17%)填写,或车购办提供的由国家税务总局核定的最低计税价格填写。

购置税申请表

车辆购置税纳税申报表填表日期:年月日纳税人名称:《车辆购置税纳税申报表》填表说明1、本表由车辆购置税纳税人(或代理人)在办理纳税申报时填写。

2、“纳税人名称”栏,填写车主名称。

3、“纳税人证件名称”栏,单位车辆填写《组织机构代码证书》;个人车辆填写《居民身份证》或其他身份证明名称。

4、“证件号码”栏,填写《组织机构代码证书》、《居民身份证》及其他身份证件的号码。

5、“车辆类别”栏,在表中所列项目中划√。

6、“生产企业名称”栏,国产车辆填写国内生产企业名称,进口车辆填写国外生产企业名称。

7、“厂牌型号”、“发动机号码”、“车架(底盘)号码”栏,分别填写车辆整车出厂合格证或《中华人民共和国出入境检验检疫进口机动车辆随车检验单》中注明的产品型号、发动机号码、车架(底盘)号码。

8、“购置日期”栏,填写机动车统一销售发票(或有效凭证)或《中华人民共和国出入境检验检疫进口机动车辆随车检验单》上注明的日期。

9、“机动车销售发票(或有效凭证)号码”栏,填写机动车统一销售发票(或有效凭证)上注明的号码。

10、“机动车销售发票(或有效凭证)价格”栏,填写机动车统一销售发票(或有效凭证)上注明的价格(含价外费用)。

11、“减税、免税条件”栏,按下列项目选择字母填写。

A、外国驻华使馆、领事馆和国际组织驻华机构及其外交人员自用的车辆。

B、中国人民解放军和中国人民武装警察部队列入军队武器装备订货计划的车辆。

C、设有固定装置的非运输车辆。

D、回国服务的在外留学人员购买的国产小汽车。

E、长期来华定居专家进口自用的车辆。

F、其他免税、减税车辆。

12、下列栏次由进口自用车辆的纳税人填写。

非进口自用车辆的纳税人,不用填写。

(1)“关税完税价格”栏,填写《海关关税专用缴款书》中注明的关税计税价格。

“关税”栏,填写《海关关税专用缴款书》中注明的关税税额。

(2)“消费税”栏,填写《海关代征消费税专用缴款书》中注明的消费税税额。

13、“申报计税价格”栏,分别按下列要求填写:(1)境内购置的车辆,按机动车销售发票(或有效凭证)注明的价格(含价外费用)÷(1+17%)填写,或车购办提供的由国家税务总局核定的最低计税价格填写。

车辆购置税申报表及填写说明

附件1:车辆购置税纳税申报表填表日期:年月日《车辆购置税纳税申报表》填表说明1、本表由车辆购置税纳税人(或代理人)在办理纳税申报时填写。

2、“纳税人名称”栏,填写车主名称。

3、“纳税人证件名称”栏,单位车辆填写《组织机构代码证书》;个人车辆填写《居民身份证》或其他身份证明名称。

4、“证件号码”栏,填写《组织机构代码证书》、《居民身份证》及其他身份证件的号码。

5、“车辆类别”栏,在表中所列项目中划√。

6、“生产企业名称”栏,国产车辆填写国内生产企业名称,进口车辆填写国外生产企业名称。

7、“厂牌型号”、“发动机号码”、“车架(底盘)号码”栏,分别填写车辆整车出厂合格证或《中华人民共和国出入境检验检疫进口机动车辆随车检验单》中注明的产品型号、发动机号码、车架(底盘)号码。

8、“购置日期”栏,填写机动车统一销售发票(或有效凭证)或《中华人民共和国出入境检验检疫进口机动车辆随车检验单》上注明的日期。

9、“机动车销售发票(或有效凭证)号码”栏,填写机动车统一销售发票(或有效凭证)上注明的号码。

10、“机动车销售发票(或有效凭证)价格”栏,填写机动车统一销售发票(或有效凭证)上注明的价格(含价外费用)。

11、“减税、免税条件”栏,按下列项目选择字母填写。

A、外国驻华使馆、领事馆和国际组织驻华机构及其外交人员自用的车辆。

B、中国人民解放军和中国人民武装警察部队列入军队武器装备订货计划的车辆。

C、设有固定装置的非运输车辆。

D、回国服务的在外留学人员购买的国产小汽车。

E、长期来华定居专家进口自用的车辆。

F、其他免税、减税车辆。

12、下列栏次由进口自用车辆的纳税人填写。

非进口自用车辆的纳税人,不用填写。

(1)“关税完税价格”栏,填写《海关关税专用缴款书》中注明的关税计税价格。

“关税”栏,填写《海关关税专用缴款书》中注明的关税税额。

(2)“消费税”栏,填写《海关代征消费税专用缴款书》中注明的消费税税额。

13、“申报计税价格”栏,分别按下列要求填写:(1)境内购置的车辆,按机动车销售发票(或有效凭证)注明的价格(含价外费用)÷(1+17%)填写,或车购办提供的由国家税务总局核定的最低计税价格填写。

车辆购置税纳税申报表完整版

M、计划生育流动服务车

N、城市公交企业购置公共汽电车辆

O、其他车辆

14.“申报计税价格”栏,分别按下列要求填写:

(1)境内购置车辆,按“机动车销售统一发票(或有效凭证)价格”与“价外费用”合计填写;

(2)进口自用车辆,按计税价格填写,计税价格=关税完税价格+关税+消费税;

(3)自产、受赠、获奖或者以其他方式取得并自用的车辆,按机动车销售统一发票(不含税价栏)或有效凭证注明的价格填写。

声明人(签名或盖章):

如果您已委托代理人办理申报,请填写以下资料:

为代理车辆购置税涉税事宜,现授权( )为本纳税人的代理申报人,任何与本申报表有关的往来文件,都可交予此人。

授权人(签名或盖章):

纳税人签名或盖章

如委托代理人的,代理人应填写以下各栏

代理人

(签名或盖章)

代理人名称

经 办 人

经办人

证件名称

经办人

证件号码

接收人:

接收日期:

主管税务机关(章):

备注:

《车辆购置税纳税申报表》填表说明

1.本表由车辆购置税纳税人(或代理申报人)在办理纳税申报时填写。本表可由车辆购置税征收管理系统打印,交纳税人签章确认。

2.“纳税人名称”,填写纳税人名称。

3.“纳税人证件名称”栏,单位纳税人填写《组织机构代码证》或《税务登记证》;个人纳税人填写《居民身份证》或其他身份证明名称。

③ 在免关税和免或不征消费税的情况下,采用《海关进口增值税专用缴款书》中注明的完税价格;

④ 在关税、消费税和增值税均免征或不征的情况下,通过其他资料采集关税完税价格。

(2)“关税”栏,填写《海关进口关税专用缴款书》中注明的关税税额;

车辆购置税纳税申报表完整版

创作编号:GB8878185555334563BT9125XW创作者:凤呜大王*车辆购置税纳税申报表填表日期:年月日行业代码:注册类型代码:纳税人名称:金额单位:元《车辆购置税纳税申报表》填表说明1.本表由车辆购置税纳税人(或代理申报人)在办理纳税申报时填写。

本表可由车辆购置税征收管理系统打印,交纳税人签章确认。

2.“纳税人名称”,填写纳税人名称。

3.“纳税人证件名称”栏,单位纳税人填写《组织机构代码证》或《税务登记证》;个人纳税人填写《居民身份证》或其他身份证明名称。

4.“证件号码”栏,填写《组织机构代码证》或《税务登记证》、《居民身份证》或其他身份证件的号码。

5.“车辆类别”栏,在表中所列项目中划√。

6.“生产企业名称”栏,国产车辆填写国内生产企业名称,进口车辆填写国外生产企业名称。

7.“厂牌型号”、“发动机号码”、“车辆识别代号(车架号码)”栏,分别填写车辆整车出厂合格证或《中华人民共和国海关货物进口证明书》或《中华人民共和国海关监管车辆进(出)境领(销)牌照通知书》或《没收走私汽车、摩托车证明书》中注明的车辆品牌和车辆型号、发动机号码、车辆识别代号(VIN,车架号码)。

8.“机动车销售统一发票(或有效凭证)号码”栏,填写机动车销售统一发票(或有效凭证)上注明的号码。

9.“机动车销售统一发票(或有效凭证)价格”栏,填写机动车销售统一发票(或有效凭证)上注明的含税价金额。

10.“价外费用”填写销售方价外向购买方收取的基金、集资费、违约金(延期付款利息)和手续费、包装费、储存费、优质费、运输装卸费、保管费以及其他各种性质的价外收费,但不包括销售方代办保险等而向购买方收取的保险费,以及向购买方收取的代购买方缴纳的车辆购置税、车辆牌照费。

11.下列栏次由进口自用车辆的纳税人填写:(1)“关税完税价格”栏,通过《海关进口关税专用缴款书》、《海关进口消费税专用缴款书》、《海关进口增值税专用缴款书》或其他资料进行采集,顺序如下:①《海关进口关税专用缴款书》中注明的关税完税价格;②在免关税的情况下,通过《海关进口消费税专用缴款书》中注明的完税价格和消费税税额计算关税完税价格;③在免关税和免或不征消费税的情况下,采用《海关进口增值税专用缴款书》中注明的完税价格;④在关税、消费税和增值税均免征或不征的情况下,通过其他资料采集关税完税价格。

购置税申请表

车辆购置税纳税申报表填表日期:年月日纳税人名称:《车辆购置税纳税申报表》填表说明1、本表由车辆购置税纳税人(或代理人)在办理纳税申报时填写。

2、“纳税人名称”栏,填写车主名称。

3、“纳税人证件名称”栏,单位车辆填写《组织机构代码证书》;个人车辆填写《居民身份证》或其他身份证明名称。

4、“证件号码”栏,填写《组织机构代码证书》、《居民身份证》及其他身份证件的号码。

5、“车辆类别”栏,在表中所列项目中划√。

6、“生产企业名称”栏,国产车辆填写国内生产企业名称,进口车辆填写国外生产企业名称。

7、“厂牌型号”、“发动机号码”、“车架(底盘)号码”栏,分别填写车辆整车出厂合格证或《中华人民共和国出入境检验检疫进口机动车辆随车检验单》中注明的产品型号、发动机号码、车架(底盘)号码。

8、“购置日期”栏,填写机动车统一销售发票(或有效凭证)或《中华人民共和国出入境检验检疫进口机动车辆随车检验单》上注明的日期。

9、“机动车销售发票(或有效凭证)号码”栏,填写机动车统一销售发票(或有效凭证)上注明的号码。

10、“机动车销售发票(或有效凭证)价格”栏,填写机动车统一销售发票(或有效凭证)上注明的价格(含价外费用)。

11、“减税、免税条件”栏,按下列项目选择字母填写。

A、外国驻华使馆、领事馆和国际组织驻华机构及其外交人员自用的车辆。

B、中国人民解放军和中国人民武装警察部队列入军队武器装备订货计划的车辆。

C、设有固定装置的非运输车辆。

D、回国服务的在外留学人员购买的国产小汽车。

E、长期来华定居专家进口自用的车辆。

F、其他免税、减税车辆。

12、下列栏次由进口自用车辆的纳税人填写。

非进口自用车辆的纳税人,不用填写。

(1)“关税完税价格”栏,填写《海关关税专用缴款书》中注明的关税计税价格。

“关税”栏,填写《海关关税专用缴款书》中注明的关税税额。

(2)“消费税”栏,填写《海关代征消费税专用缴款书》中注明的消费税税额。

13、“申报计税价格”栏,分别按下列要求填写:(1)境内购置的车辆,按机动车销售发票(或有效凭证)注明的价格(含价外费用)÷(1+17%)填写,或车购办提供的由国家税务总局核定的最低计税价格填写。

车辆购置税纳税申报表

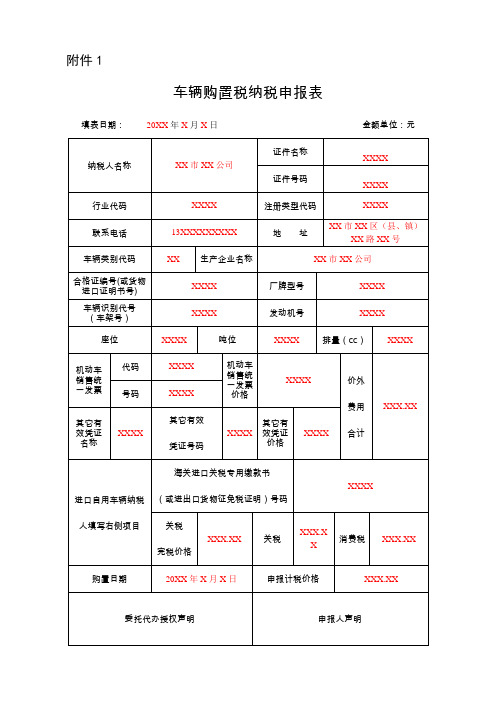

附件1车辆购置税纳税申报表填表日期:年月日金额单位:元《车辆购置税纳税申报表》填表说明1 .本表由车辆购置税纳税人在办理纳(免、减)税申报时填写(打印),由纳税人签章确认。

2 .“纳税人名称”栏,填写办理申报时提供的车辆相关价格凭证注明的车辆购买方名称。

3 .“证件名称”栏,单位纳税人填写《统一社会信用代码证书》或者《营业执照》或者其他有效机构证明;个人纳税人填写《居民身份证》或者其他身份证明名称。

4 .“证件号码”栏,填写“证件名称”栏填写的证件的号码。

5 .“合格证编号(货物进口证明书号)”“车辆识别代号/车架号”“厂牌型号”“排量(cc)”栏,分别按照车辆合格证或者《中华人民共和国海关货物进口证明书》或者《中华人民共和国海关监管车辆进(出)境领(销)牌照通知书》或者《没收走私汽车、摩托车证明书》中对应的编号、车辆识别代号/车架号、车辆品牌和车辆型号、排量填写。

6 .“机动车销售统一发票代码”“机动车销售统一发票号码”“不含税价”栏,分别按照机动车销售统一发票相应项目填写。

7 .下列栏次由进口自用车辆的纳税人填写:(1)“海关进口关税专用缴款书(进出口货物征免税证明)号码”栏,填写《海关进口关税专用缴款书》中注明的号码;免征关税应税车辆填写《进出口货物征免税证明》中注明的编号。

(2)“关税完税价格”栏,通过《海关进口关税专用缴款书》《海关进口消费税专用缴款书》《海关进口增值税专用缴款书》或者其他资料进行采集,顺序如下:①《海关进口关税专用缴款书》中注明的关税完税价格;② 在免关税的情况下,通过《海关进口消费税专用缴款书》中注明的完税价格和消费税税额计算关税完税价格;③在免关税和免或者不征消费税的情况下,采用《海关进口增值税专用缴款书》中注明的完税价格;④在关税、消费税和增值税均免征或者不征的情况下,通过其他资料采集关税完税价格。

(3)“关税”栏,填写《海关进口关税专用缴款书》中注明的关税税额。

最新车辆购置税申报表及填写说明

附件1:车辆购置税纳税申报表填表日期:年月日《车辆购置税纳税申报表》填表说明1、本表由车辆购置税纳税人(或代理人)在办理纳税申报时填写。

2、“纳税人名称”栏,填写车主名称。

3、“纳税人证件名称”栏,单位车辆填写《组织机构代码证书》;个人车辆填写《居民身份证》或其他身份证明名称。

4、“证件号码”栏,填写《组织机构代码证书》、《居民身份证》及其他身份证件的号码。

5、“车辆类别”栏,在表中所列项目中划√。

6、“生产企业名称”栏,国产车辆填写国内生产企业名称,进口车辆填写国外生产企业名称。

7、“厂牌型号”、“发动机号码”、“车架(底盘)号码”栏,分别填写车辆整车出厂合格证或《中华人民共和国出入境检验检疫进口机动车辆随车检验单》中注明的产品型号、发动机号码、车架(底盘)号码。

8、“购置日期”栏,填写机动车统一销售发票(或有效凭证)或《中华人民共和国出入境检验检疫进口机动车辆随车检验单》上注明的日期。

9、“机动车销售发票(或有效凭证)号码”栏,填写机动车统一销售发票(或有效凭证)上注明的号码。

10、“机动车销售发票(或有效凭证)价格”栏,填写机动车统一销售发票(或有效凭证)上注明的价格(含价外费用)。

11、“减税、免税条件”栏,按下列项目选择字母填写。

A、外国驻华使馆、领事馆和国际组织驻华机构及其外交人员自用的车辆。

B、中国人民解放军和中国人民武装警察部队列入军队武器装备订货计划的车辆。

C、设有固定装置的非运输车辆。

D、回国服务的在外留学人员购买的国产小汽车。

E、长期来华定居专家进口自用的车辆。

F、其他免税、减税车辆。

12、下列栏次由进口自用车辆的纳税人填写。

非进口自用车辆的纳税人,不用填写。

(1)“关税完税价格”栏,填写《海关关税专用缴款书》中注明的关税计税价格。

“关税”栏,填写《海关关税专用缴款书》中注明的关税税额。

(2)“消费税”栏,填写《海关代征消费税专用缴款书》中注明的消费税税额。

13、“申报计税价格”栏,分别按下列要求填写:(1)境内购置的车辆,按机动车销售发票(或有效凭证)注明的价格(含价外费用)÷(1+17%)填写,或车购办提供的由国家税务总局核定的最低计税价格填写。

《车辆购置税纳税申报表》(填写样例)

公章

(代理机构)

接收人:

接收日期:

年

月

日

主管税务机关(章):

备注: 车辆类别代码为:⒈汽车;⒉摩托车;⒊电车;⒋挂车;⒌农用运输车。

《车辆购置税纳税申报表》填表说明

1.本表由车辆购置税纳税人(或代理申报人)在办理纳税申报时填写。本表可由车辆购置税征收 管理系统打印,交纳税人签章确认。 2.“纳税人名称” ,填写纳税人名称。 3.“行业代码”栏,单位纳税人按照“国民经济行业分类与代码”中的小类行业代码填写,个人纳税 人统一填写代码 990。 4.“注册类型代码”栏,单位纳税人按照“国家标准 GB/12402-2000《经济类型分类与代码》 ”填写; 个人纳税人统一填写代码 900。 5.“证件名称”栏,单位纳税人填写《营业执照》或者《组织机构代码证》或者《税务登记证》或 者其他有效机构证明;个人纳税人填写《居民身份证》或者其他身份证明名称。 6.“证件号码”栏,填写《营业执照》或者《组织机构代码证》或者《税务登记证》或者其他有效 机构证明、 《居民身份证》或者其他身份证件的号码。 7.“车辆类别代码”栏,按表下备注栏中“车辆类别代码”对应的数字填写。 8.“生产企业名称”栏,国产车辆填写国内生产企业名称,进口车辆填写国外生产企业名称。 9.“合格证编号(或货物进口证明书号)” “厂牌型号” “车辆识别代号(车架号) “发动机号”栏,分别按车 ” 辆合格证或《中华人民共和国海关货物进口证明书》或《中华人民共和国海关监管车辆进(出)境领 (销)牌照通知书》或《没收走私汽车、摩托车证明书》中对应的编号、车辆品牌和车辆型号、车辆 识别代号(车架号) 、发动机号填写。 10.“机动车销售统一发票号码”栏, 填写机动车销售统一发票上注明的发票号码; “机动车销售统一 发票代码”栏,填写机动车销售统一发票上注明的发票代码。 11.“机动车销售统一发票价格”栏,填写机动车销售统一发票上注明的含税价金额。 12.“价外费用”填写销售方价外向购买方收取的基金、 集资费、 违约金 (延期付款利息) 和手续费、 包装费、储存费、优质费、运输装卸费、保管费以及其他各种性质的价外收费,但不包括销售方代办

机动车购置税纳税申报表

机动车购置税纳税申报表1. 申报表基本信息填写申报表的基本信息填写包括纳税人名称、纳税人识别号、购买单位名称等内容。

填写时应准确无误,确保申报信息与其它相关证明文件一致。

2. 税款计算填报机动车购置税的税款计算是申报表的核心内容。

填报时需要提供以下信息:- 车辆购置时间:填写车辆购买时的准确年份月日。

- 车辆类型:根据车辆的实际情况,选择相应的车辆类型,如轿车、客车、货车等。

- 车辆排量:填写车辆的发动机排量。

- 车辆购置价格:填写购买车辆的实际价格,不包括增值税。

- 官方指导价:填写购买车辆时的车辆官方指导价。

- 免税依据:如符合相关免税规定,填写免税税款的依据。

根据以上信息,可以通过计算公式计算出应缴纳的机动车购置税税款。

3. 申报流程申报流程一般包括以下几个步骤:2. 填写申报表:按照前述要点填写申报表,并核对填写的信息是否准确无误。

3. 相关证明文件准备:准备相关证明文件,如购车、车辆购置税完税证明等。

4. 前往税务机关:携带填写好的申报表和相关证明文件,前往当地税务机关进行申报。

5. 缴纳税款:根据税务机关的要求缴纳相应的机动车购置税税款。

6. 纳税申报表存档:完成申报后,保留好申报表的复印件和相关证明文件,作为纳税记录的存档。

4. 注意事项在填写和申报机动车购置税纳税申报表时,需要注意以下事项:- 准确填写申报表的基本信息,确保与其他相关证明文件一致。

- 根据实际情况填写税款计算信息,避免填写错误导致税款计算不准确。

- 准备齐全相关证明文件,确保申报过程顺利进行。

- 注意查看当地税务机关的相关规定和要求,确保按照规定的时间和方式进行申报。

以上是关于机动车购置税纳税申报表的基本介绍和填写流程,希望能对您有所帮助!如需更详细的信息,请咨询当地税务机关或专业税务咨询机构。

参考文献:。

车辆购置税纳税申报表

车辆购置税纳税申报表附件1

车辆购置税纳税申报表

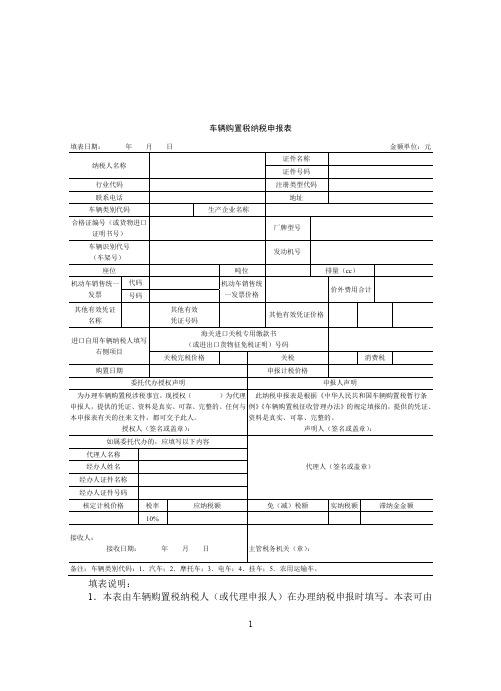

填表日期:年月日行业代码:注册类型代码:纳税人名称:金额单位:元纳税人证件名称联系电话邮政编码

证件号码

地址

车辆基本情况

车辆类别

生产企业名称

车辆识别代号

(车架号码)

车辆购置信息

机动车销售统一发

票(或有效凭证)

号码

关税完税价格

购置日期

申报计税价格计税价格

申报人声明

税率

10%

应纳税额

机动车销售统一

(或有效凭

证)价格

关税消费税

实纳税额

价外费用

发动机号码

⒈汽车□;⒉摩托车□;⒊电车□;⒋挂车□;⒌农用运输车□。

厂牌型号

免(减)税条件

免(减)税额

授权声明

此纳税申报表是根据《中华群众共和国车

辆购置税暂行条例》、《车辆购置税征收管理办

假如您已拜托署理人办理申报,请填写以下资料:

为署理车辆购置税涉税事宜,现授权()法》的规定填报的,是真实、可靠、完整的。

为本纳税人的署理申报人,任何与本申报表有关的往

声明人(签名或盖章):

来文件,都可交予此人。

授权人(签名或盖章):

如委托代理人的,代理人应填写以下各栏

代理人名称

经办人

纳税人签名或盖章经办人

证件名称

经办人

证件号码

接收人:

接收日期:

备注:。

第10章 车辆购置税纳税申报表

备注:车辆类别代码:1.汽车;2.摩托车;3.电车;4.挂车;5.农用运输车。

填表说明: 1.本表由车辆购置税纳税人(或代理申报人)在办理纳税申报时填写。本表可由

1

车辆购置税征收管理系统打印,交纳税人签章确认。 2.“纳税人名称”栏,填写纳税人名称。 3.“行业代码”栏,单位纳税人按照“国民经济行业分类与代码”中的小类行业代

车辆购置税纳税申报表填ຫໍສະໝຸດ 日期:年月日纳税人名称

证件名称 证件号码

金额单位:元

行业代码

注册类型代码

联系电话

地址

车辆类别代码

生产企业名称

合格证编号(或货物进口 证明书号)

厂牌型号

车辆识别代号 (车架号)

发动机号

座位 机动车销售统一

发票

代码 号码

吨位 机动车销售统 一发票价格

排量(cc) 价外费用合计

其他有效凭证 名称

3

2

价格。 3)“关税”栏,填写海关进口关税专用缴款书中注明的关税税额。 4)“消费税”栏,填写海关进口消费税专用缴款书中注明的消费税税额。 14.“其他有效凭证名称”“其他有效凭证号码”“其他有效凭证价格”栏由未取得

机动车销售统一发票且非进口自用的纳税人按取得的相应证明资料填写。 15.“购置日期”栏,购买自用车辆的填写机动车销售统一发票或者其他有效凭证

其他有效 凭证号码

其他有效凭证价格

进口自用车辆纳税人填写 右侧项目

海关进口关税专用缴款书 (或进出口货物征免税证明)号码

关税完税价格

关税

消费税

购置日期

申报计税价格

委托代办授权声明

申报人声明

为办理车辆购置税涉税事宜,现授权(

)为代理 此纳税申报表是根据《中华人民共和国车辆购置税暂行条

车辆购置税纳税申报表

附件1车辆购置税纳税申报表委托代办授权声明号码 实纳税 滞纳金金 免(减)税额额额申报人声明为办理车辆购置税涉税事宜,现 授权()为代理申报人,提供的凭证、资料是真实、可靠、完整此纳税申报表是根据《中华人 民共和国车辆购置税暂行条例》 《车 辆购置税征收管理办法》的规定填 的。

任何与本申报表有关的往来文件, 报的,提供的凭证、资料是真实、 都可交予此人。

可靠、完整的授权人(签名或盖章):声明人(签名或盖章):代理人(签名或盖章)核定计税价应纳税额 如属委托代办的,应填写以下内容经办人证件车辆购置税纳税申报表》填表说明1.本表由车辆购置税纳税人(或代理申报人)在办理纳税申报时填写。

本表可由车辆购置税征收管理系统打印,交纳税人签章确认。

2.“纳税人名称”,填写纳税人名称。

3.“行业代码”栏,单位纳税人按照“国民经济行业分类与代码”中的小类行业代码填写,个人纳税人统一填写代码990 。

4.“注册类型代码”栏,单位纳税人按照“国家标准GB/12402-2000 《经济类型分类与代码》”填写;个人纳税人统一填写代码900 。

5.“证件名称”栏,单位纳税人填写《营业执照》或者《组织机构代码证》或者《税务登记证》或者其他有效机构证明;个人纳税人填写《居民身份证》或者其他身份证明名称。

6.“证件号码”栏,填写《营业执照》或者《组织机构代码证》或者《税务登记证》或者其他有效机构证明、《居民身份证》或者其他身份证件的号码。

7.“车辆类别代码”栏,按表下备注栏中“车辆类别代码”对应的数字填写。

8.“生产企业名称”栏,国产车辆填写国内生产企业名称,进口车辆填写国外生产企业名称。

9.“合格证编号(或货物进口证明书号)”“厂牌型号”“车辆识别代号(车架号)”“发动机号”栏,分别按车辆合格证或《中华人民共和国海关货物进口证明书》或《中华人民共和国海关监管车辆进(出)境领(销)牌照通知书》或《没收走私汽车、摩托车证明书》中对应的编号、车辆品牌和车辆型号、车辆识别代号(车架号)、发动机号填写。

车辆购置税纳税申报表怎么填写

车辆购置税纳税申报表怎么填写

《车辆购置税纳税申报表》填表说明如下,按说明来填写就可以:

1、本表由车辆购置税纳税人(或代理人)在办理纳税申报时填写。

2、“纳税人名称”栏,填写车主名称。

3、“纳税人证件名称”栏,单位车辆填写《组织机构代码证书》;个人车辆填写《居民身份证》或其他身份证明名称。

4、“证件号码”栏,填写《组织机构代码证书》、《居民身份证》及其他身份证件的号码。

5、“车辆类别”栏,在表中所列项目中划√。

6、“生产企业名称”栏,国产车辆填写国内生产企业名称,进口车辆填写国外生产企业名称。

7、“厂牌型号”、“发动机号码”、“车辆识别代号(车架号码)”栏,分别填写车辆整车出厂合格证或《中华人民共和国海关货物进口证明书》或《中华人民共和国海关监管车辆进(出)境领(销)牌照通知书》或《没收走私汽车、摩托车证明书》中注明的产品型号、车辆识别代号(VIN,车架号码)。

8、“购置日期”栏,填写机动车销售统一发票(或有效凭证)上注明的日期。

9、“机动车销售统一发票(或有效凭证)价格”栏,填写机动车销售统一发票(或有效凭

证)上注明的价费合计金额。

扩展资料车辆购置税是对在境内购置规定车辆的单位和个人征收的一种税,它由车辆购置附加费演变而来。

现行车辆购置税法的基本规范,是从2001年1月1日起实施的《中华人民共和国车辆购置税暂行条例》。

车辆购置税的纳税人为购置(包括购买、进口、自产、受赠、获奖或以其他方式取得并自用)应税车辆的单位和个人,征税范围为汽车、摩托车、电车、挂车、农用运输车。

参考资料车辆购置税_百度百科。

车辆购置税申报表及填写说明汇总

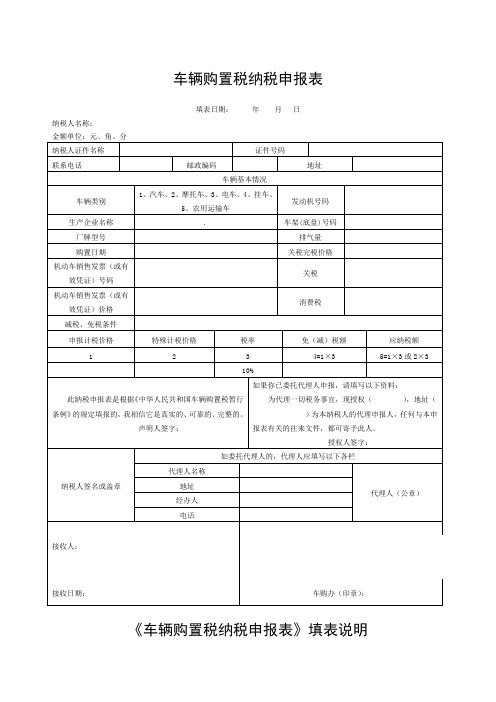

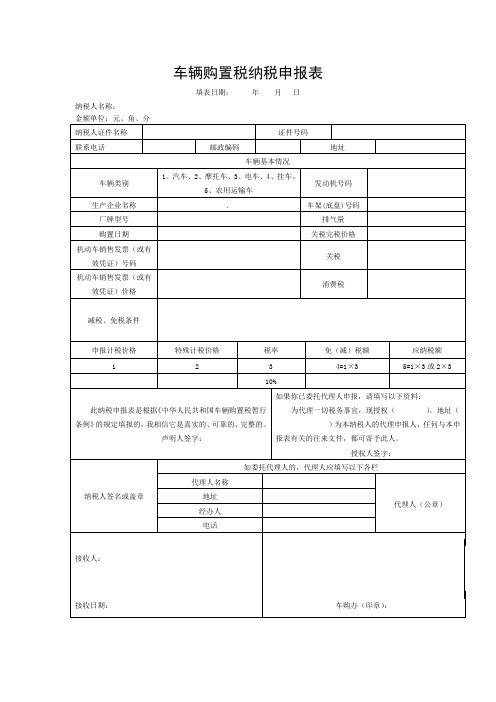

车、5、农用运输车发动机号码附件1:车辆购置税纳税申报表填表日期:年月日纳税人名称:金额单位:元、角、分纳税人证件名称证件号码联系电话邮政编码地址车辆基本情况车辆类别1、汽车、2、摩托车、3、电车、4、挂生产企业名称.车架(底盘)号码厂牌型号排气量购置日期关税完税价格机动车销售发票(或有效凭证)号码关税机动车销售发票(或有效凭证)价格消费税减税、免税条件申报计税价格特殊计税价格税率免(减)税额应纳税额1234=1×35=1×3或2×310%此纳税申报表是根据《中华人民共和国车辆购置税暂行条例》的规定填报的,我相信它是真实的、可靠的、完整的。

声明人签字:如果你已委托代理人申报,请填写以下资料:为代理一切税务事宜,现授权(),地址()为本纳税人的代理申报人,任何与本申报表有关的往来文件,都可寄予此人。

授权人签字:如委托代理人的,代理人应填写以下各栏纳税人签名或盖章接收人:代理人名称地址经办人电话代理人(公章)1接收日期:车购办(印章):《车辆购置税纳税申报表》填表说明1、本表由车辆购置税纳税人(或代理人)在办理纳税申报时填写。

2、“纳税人名称”栏,填写车主名称。

3、“纳税人证件名称”栏,单位车辆填写《组织机构代码证书》;个人车辆填写《居民身份证》或其他身份证明名称。

4、“证件号码”栏,填写《组织机构代码证书》、《居民身份证》及其他身份证件的号码。

5、“车辆类别”栏,在表中所列项目中划√。

6、“生产企业名称”栏,国产车辆填写国内生产企业名称,进口车辆填写国外生产企业名称。

7、“厂牌型号”、“发动机号码”、“车架(底盘)号码”栏,分别填写车辆整车出厂合格证或《中华人民共和国出入境检验检疫进口机动车辆随车检验单》中注明的产品型号、发动机号码、车架(底盘)号码。

8、“购置日期”栏,填写机动车统一销售发票(或有效凭证)或《中华人民共和国出入境检验检疫进口机动车辆随车检验单》上注明的日期。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

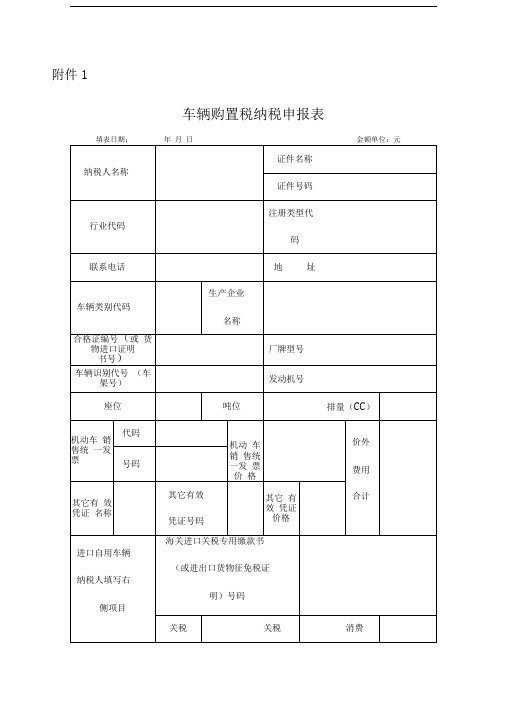

附件1

车辆购置税纳税申报表

填表日期:年月日金额单位:元

1. 本表由车辆购置税纳税人(或代理申报人)在办理纳税申报时填写。

本表可由车辆购置税征收管理系统打印,交纳税人签章确认。

2. “纳税人名称”,填写纳税人名称。

3. “行业代码”栏,单位纳税人按照“国民经济行业分类与代码”中的小类行业代码填写,个人纳税人统一填写代码990。

4. “注册类型代码”栏,单位纳税人按照“国家标准

GB/12402-2000《经济类型分类与代码》”

填写;个人纳税人统一填写代码900。

5. “证件名称”栏,单位纳税人填写《营业执照》或者《组织机构代码证》或者《税务登记证》或者其他有效机构证明;个人纳税人填写《居民身份证》或者其他身份证明名称。

6. “证件号码”栏,填写《营业执照》或者《组织机构代码证》或者《税务登记证》或者其他有效机构证明、《居民身份证》或者其他身份证件的号码。

7. “车辆类别代码”栏,按表下备注栏中“车辆类别代码”对应的数字填写。

8. “生产企业名称”栏,国产车辆填写国内生产企业名称,进口车辆填写国外生产企业名称。

9. “合格证编号(或货物进口证明书号)” “厂牌型号” “车辆识别代号(车架号)” “发动机号” 栏,分别按车辆合格证或《中华人民共和国海关货物进口证明书》或《中华人民共和国海关监管车辆

进(出)境领(销)牌照通知书》或《没收走私汽车、摩托车证明书》中对应的编号、车辆品牌和车辆型号、车辆识别代号(车架号)、发动机号填写。

10. “机动车销售统一发票号码”栏,填写机动车销售统一发票上注明的发票号码;“机动车销售统一发票代码”栏,填写机动车销售统一发票上注明的发票代码。

11. “机动车销售统一发票价格”栏,填写机动车销售统一发票上注明的含税价金额。

12. “价外费用”填写销售方价外向购买方收取的基金、集资费、违约金(延期付款利息)和手续费、包装费、储存费、优质费、运输装卸费、保管费以及其他各种性质的价外收费,但不包括销售

方代办保险等而向购买方收取的保险费,以及向购买方收取的代购买方缴纳的车辆购置税、车辆牌照费。

13. 下列栏次由进口自用车辆的纳税人填写:

(1)“海关进口关税专用缴款书(进出口货物征免税证明)号码”栏,填写《海关进口关税专用缴款书》中注明

的号码;免征关税应税车辆填写《进岀口货物征免税证明》中注明的编号。

(2)“关税完税价格”栏,通过《海关进口关税专用缴款书》

、《海关进口消费税专用缴款书》

《海关进口增值税专用缴款书》或其他资料进行采集,顺序如下:

①《海关进口关税专用缴款书》中注明的关税完税价格;

②在免关税的情况下,通过《海关进口消费税专用缴款书》中注明的完税价格和消费税税额计算关税完税价格;

③在免关税和免或不征消费税的情况下,采用《海关进口增值税专用缴款书》中注明的完税价格;

④在关税、消费税和增值税均免征或不征的情况下,通过其他资料采集关税完税价格。

(3)“关税”栏,填写《海关进口关税专用缴款书》中注明的关税税额;

(4)“消费税”栏,填写《海关进口消费税专用缴款书》中注明的消费税税额。

14. “其它有效凭证名称”、“其它有效凭证号码”、“其它有效凭证价格”栏由未取得机动车销售统一发票且非进口自用的纳税人按取得的相应证明资料填写。

15. “购置日期”栏,购买自用车辆的填写《机动车销售统一发票》或者其他有效凭证的开具日

期;进口自用车辆的填写《海关进口增值税专用缴款书》或者其他有效凭证的开具日期;自产、受赠、获奖或以其他方式取得车辆并自用的,填写合同、法律文书或者其他有效凭证的生效或开具日期。

16. “申报计税价格”栏,分别按下列要求填写:

(1)境内购置车辆,按“机动车销售统一发票(或有效凭证)价格”与“价外费用”合计填写,应为二者和的不含税价格;

(2)进口自用车辆,按计税价格填写,计税价格=关税完税价格+关税+消费税;

(3)自产、受赠、获奖或者以其他方式取得并自用的车辆,按机动车销售统一发票(不含税价栏)或有效凭证注明的价格与“价外费用(不含税)”合计填写。

17. “核定计税价格”栏,填写税务机关按规定确定(核定)的计税价格。

18. “应纳税额"栏,计算公式为:应纳税额=核定计税价格X 税率。

19. “免(减)税额”栏,填写根据相关的车辆购置税优惠政策计算的免(减)税额。

20. “实纳税额"栏,计算公式为:实纳税额=应纳税额-免(减)税额。

21. “应纳税额”、“免(减)税额”、“实纳税额”栏,由税务机关填写。

22. “滞纳金金额"栏,填写纳税申报车辆征收滞纳金的金额。

23. 本表一式二份(一车一表),一份由纳税人留存,一份由主管税务机关留存。