格力电器偿债能力分析

格力电器偿债能力分析

格力电器偿债能力分析格力电器是中国著名的家电制造商,拥有较强的实力和市场影响力。

在对其偿债能力进行分析时,可以从三个方面进行考察:流动比率、速动比率和利息保障倍数。

流动比率是衡量企业偿债能力的重要指标之一。

流动比率=流动资产/流动负债。

流动资产是指企业能够快速变现的资产,如现金、存货等;而流动负债是指企业在一年内需要偿还的债务,如应付账款、短期负债等。

流动比率越高,说明企业越有能力偿还短期债务,反之则表示偿债能力相对较弱。

通过查阅格力电器的财务报表可以得知,其流动比率维持在较高水平,说明公司有足够的流动性,能够较好地应对短期债务。

速动比率是对流动比率的一种改进。

速动比率=(流动资产-存货)/流动负债。

速动比率主要剔除了企业的存货,因为存货在出售过程中可能会存在滞销或贬值的风险。

速动比率越高,说明企业的偿债能力越强。

格力电器的速动比率相对较高,也显示了其相对较强的短期债务偿还能力。

利息保障倍数是用来衡量企业偿付利息能力的指标。

利息保障倍数=息税前利润/利息费用。

息税前利润是指企业在扣除利息和税费之前的利润,利息费用是借款所需支付的利息。

利息保障倍数越高,说明企业的偿债能力越强,能够更好地支付债务利息。

通过分析格力电器的财务数据可以得知,其利息保障倍数较高,显示了相对较强的偿债能力。

通过对格力电器的偿债能力进行分析,可以得知其偿债能力较强。

流动比率、速动比率和利息保障倍数等指标都显示出了良好的情况。

值得注意的是,在进行企业偿债能力分析时,还需结合其他相关因素进行综合评估,以获得更准确的结论。

(完整版)格力电器偿债能力分析

《财务报表分析》作业1:偿债能力分析偿债能力是指企业偿还各种到期债务的能力,在市场经济条件下,企业作为一个独立的经济实体,偿债能力的强弱直接会影响到企业的支付能力、信用、信誉及能不再融资等一系列问题,甚至影响企业经营能力。

企业的财务风险受这部分负债影响较大,如果不能及时偿还,企业就可能陷入财务困境,甚至走向破产倒闭。

因此,企业的管理者、股权投资者、债权人等都十分重视和关心企业的偿债能力。

偿债能力的强弱关系着企业承受财务风险能力的大小,关系着企业投资机会的多少和盈利能力的高低,关系着能否按期收回本金和利息。

上市公司短期偿债能力强弱对于债权人,特别是银行等金融机构或者其他非金融机构来说最为重要,在很大程度是决定着他们出借的资金是否能按期收回并获得预期报酬。

因此,通过对企业偿债能力的研究进行分析从而完善企业的偿债能力具有重要的意义。

由于债务分为短期债务和长期债务,因此,偿债能力分为短期偿债能力和长期偿债能力。

一、短期偿债能力分析短期偿债能力是指企业偿付流动负债的能力,通过以下的分析可以看出格力的短期偿债能力总体来说比较稳定,但是相对偏弱。

流动比率= 流动资产流动负债速动比率=速动资产=流动资产-存货流动负债流动负债现金比率=可立即运用资金=货币资金+交易性金融资产流动负债流动负债格力电器近三年的短期偿债能力分析指标1.流动比率。

是衡量企业短期偿债能力的核心比率,其计算公式为:流动比率=流动资产/流动负债。

流动比率超高,说明企业偿还流动负债的能力越强,流动负债得到偿还的保障越大。

但是过高的流动比率也并不是好现象,因为流动比率过高,可能是企业滞留在流动资产上的资金过多,未能有效的加以利用,可能会影响企业的盈利能力。

流动比率在2:1左右比较合适,从表中可以看出格力电器有限公司2014、2015、2016年的流动比率分别为1.108、1.074、1.126,这个数值代表了每1元的流动负债,有多少元流动资产作为保障。

格力电器偿债能力分析.doc

格力电器偿债能力分析.企业偿债能力分析——以格力电器为例摘要企业的偿债能力是指企业用他的资产偿还长短期债务的能力。

企业偿债能力地强弱关系企业的生死存亡,是保证企业健康发展的基本前提,也是投资者和债权人以及企业相关利益者们非常关心的问题,企业所有的经营活动—融资、投资以及经营等都能影响企业的偿债能力。

因此,偿债能力分析是企业财务分析中一个重要组成部分,对于提升企业偿债能力、促进企业健康发展都有着重要意义。

本文以格力电器股份有限公司为例,从衡量企业偿债能力的重要指标出发,通过计算流动比率、速动比率、现金比率、资产负债率、产权比率、利息保障倍数等指标,分析该企业的短期偿债能力和长期偿债能力情况,并提出合理建议。

关键词:格力电器;偿债能力分析;影响因素AbstractThe solvency of the enterprise is an enterprise asset with his ability to repay short and long term debt. Solvency to the strength of the relationship between the survival of enterprises, is to ensure the healthy development of the basic premise of the enterprise, the problem is also the investors and creditors, and corporate stakeholders are very concerned about all business operations -企业偿债能力地强弱关系企业的生死存亡,是保证企业健康发展的基本前提,也是投资者和债权人以及企业相关利益者们非常关心的问题,企业所有的经营活动—融资、投资以及经营等都能影响企业的偿债能力。

格力电器偿债能力分析

格力电器偿债能力分析

一、负债结构分析

负债结构是企业负债的组成方式和分布情况,反映了企业的融资渠道和债务种类。

格

力电器的负债结构较为合理,主要分布在短期借款、应付账款、预收款项和其他应付款项等。

其中,短期借款和应付账款分别占总负债的30.21%和20.23%,余额较小,债务压力较低。

预收款项和其他应付款项主要是由于销售业务的特点而产生的,也能为企业提供一定

的资金流动性。

二、债务水平分析

债务水平是企业债务规模和负债能力的表现,也是评估企业是否具有偿债能力的重要

指标之一。

格力电器的债务水平较为稳健,总负债占总资产的比率在近几年内一直保持在60%左右,并未出现明显波动。

此外,公司率先推出了“零负债经营”战略,在业界引起

广泛关注,表明其债务管理意识和能力的提高。

三、危机预警分析

危机预警是企业发生财务困境和可能陷入破产的预警机制,可以有效地帮助企业减少

经营风险。

通过对格力电器的财务数据进行筛选和比较,可以发现其财务风险仅在规模和

市容等方面存在一定潜在问题,但并不会影响其偿债能力的稳定性。

四、策略分析

为了保证偿债能力的稳定和提高企业的财务表现,格力电器采取了多项策略。

首先,

公司推出了“零负债经营”战略,加强内部控制,降低财务风险。

其次,加强现金管理和

资金调度,保证流动性。

同时,为了增加盈利来源,公司加大了技术研发和市场拓展力度,提升产品的附加值和市场竞争力。

总之,格力电器的偿债能力较为稳健,债务水平合理,负债结构合理,财务风险较小。

同时,其还采取了多项策略来应对各种可能影响企业偿债能力的风险因素。

格力电器偿债能力分析

格力电器偿债能力分析偿债能力分析偿债能力是指企业偿还到期债务本息的现金保障能力,包括长期偿债能力和短期偿债能力。

通过近五年比对分析,格力电器的偿债能力较低,资金没有闲置得到充分利用;股东权利较集中,综合来讲,利大于弊。

具体分析如下:短期偿债能力表1 格力电器短期偿债能力短期偿债能力比率年度流动比率速动比率现金比率2007 1.067290 0.700196 0.2069992008 1.009010 0.801379 0.1379502009 1.043379 0.900780 0.231967(a)流动比率=流动资产/流动负债×100%,是指企业流动资产与流动负债之间的比例关系,表明每一元流动负债具有多少流动资产作为支付保障,是衡量企业短期偿债能力最常用、最重要的财务比率。

通常认为企业流动比率越大,其短期偿债能力越强,企业财务风险相对就小,债权人则更有保障,安全系数也相对较高。

一般而言,生产企业流动比率要求维持在2.0以上,最低一般不低于1.25,如果低于1.25,则企业的短期偿债风险较大。

该企业流动比率小,所以容易发生短期偿债困难,公司的短期偿债能力较弱,该企业07年12月的流动比率为1.06729,但是08、09年流动比率稍微有所下降,所以,通过比较,公司在短期偿债能力上,有所下降。

(b)速动比率=(流动资产—存货)/流动负债×100%,是指企业速动资产与流动负债的比例关系,是一个能更加准确反映企业资产流动性的财务比率。

一般情况下速动比率1:1较为理想,考虑到应收账款的变现能力,一般速动比率要求不低于0.8。

但该企业由于流动资产较少,相对而言,存货并不是太多,对于空调企业来说,这是相当难得的,07年速动比率为0.700196,低于0.8,而08、09年均高于0.8,由此可以进一步确定格力电器短期偿债能力逐渐增强。

(c)现金比率=(货币资金+有价证券)/流动负债×100%,它代表了企业随时可以偿还的能力或对流动负债的随时支付程度。

格力电器偿债能力分析

企业偿债能力分析——以格力电器为例摘要企业的偿债能力是指企业用他的资产偿还长短期债务的能力。

企业偿债能力地强弱关系企业的生死存亡,是保证企业健康发展的基本前提,也是投资者和债权人以及企业相关利益者们非常关心的问题,企业所有的经营活动—融资、投资以及经营等都能影响企业的偿债能力。

因此,偿债能力分析是企业财务分析中一个重要组成部分,对于提升企业偿债能力、促进企业健康发展都有着重要意义。

本文以格力电器股份有限公司为例,从衡量企业偿债能力的重要指标出发,通过计算流动比率、速动比率、现金比率、资产负债率、产权比率、利息保障倍数等指标,分析该企业的短期偿债能力和长期偿债能力情况,并提出合理建议。

关键词:格力电器;偿债能力分析;影响因素AbstractThe solvency of the enterprise is an enterprise asset with his ability to repay short and long term debt. Solvency to the strength of the relationship between the survival of enterprises, is to ensure the healthy development of the basic premise of the enterprise, the problem is also the investors and creditors, and corporate stakeholders are very concerned about all business operations - finance, investment and operating so could affect the company's solvency. Thus, corporate financial solvency analysis is an important part of the analysis, for enhancing corporate solvency and promote the healthy development of enterprises has important significance.In this paper, Gree Electric Appliances Co., Ltd., for example, an important measure of solvency from starting, by calculating the current ratio, quick ratio, cash ratio, debt ratio, equity ratio, interest coverage ratio and other indicators, the analysis of the enterprise short-term solvency and long-term solvency situation and put forward reasonable proposals.Key words:Gree;Solvency Analysis;Influencing Factors目录摘要 (I)Abstract (II)绪论 (4)1 偿债能力的概述 (4)1.1 偿债能力的含义 (4)1.2 偿债能力指标的相关概念 (5)1.2.1短期偿债能力指标 (5)1.2.2长期偿债能力指标 (5)1.3 影响偿债能力的主要因素 (5)1.3.1影响短期偿债能力的主要因素 (5)1.3.2影响长期偿债能力的主要因素 (6)2 格力电器偿债能力分析 (6)2.1 短期偿债能力分析 (7)2.2 长期偿债能力分析 (8)2.3 分析结论 (8)3 加强格林电器偿债能力的建议 (9)3.1 优化资本结构 (9)3.2 制定合理的偿债计划 (9)3.3 提高盈利能力 (9)3.4 增强偿债意识 (10)参考文献 (11)绪论偿债能力是指企业偿还各种到期债务的能力。

格力电器 偿债能力分析

格力电器偿债能力分析1.短期偿债能力分析短期偿债能力衡量企业承担经常性财务负担的能力。

企业若有足够的现金流量,就不会造成债务违约,可避免陷入财务困境,会计流动性反映了企业的短期偿债能力。

衡量会计流动性的最常用指标有流动比率、速动比率、现金比率。

国际上一般认为,生产企业流动比率在 200%时,其偿债能力比较充分;速动比率为 100%时,较为适宜;现金比率一般在 20%左右。

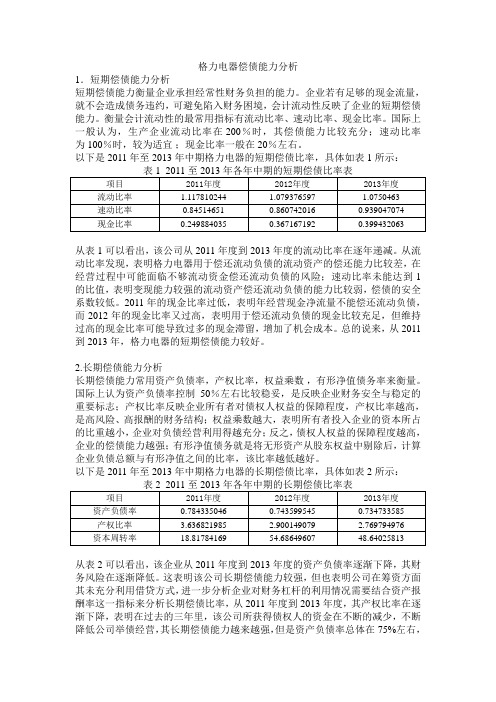

以下是2011年至2013年中期格力电器的短期偿债比率,具体如表1所示:从表1可以看出,该公司从2011年度到2013年度的流动比率在逐年递减。

从流动比率发现,表明格力电器用于偿还流动负债的流动资产的偿还能力比较差,在经营过程中可能面临不够流动资金偿还流动负债的风险;速动比率未能达到 1的比值,表明变现能力较强的流动资产偿还流动负债的能力比较弱,偿债的安全系数较低。

2011年的现金比率过低,表明年经营现金净流量不能偿还流动负债,而2012年的现金比率又过高,表明用于偿还流动负债的现金比较充足,但维持过高的现金比率可能导致过多的现金滞留,增加了机会成本。

总的说来,从2011到2013年,格力电器的短期偿债能力较好。

2.长期偿债能力分析长期偿债能力常用资产负债率,产权比率,权益乘数,有形净值债务率来衡量。

国际上认为资产负债率控制50%左右比较稳妥,是反映企业财务安全与稳定的重要标志;产权比率反映企业所有者对债权人权益的保障程度,产权比率越高,是高风险、高报酬的财务结构;权益乘数越大,表明所有者投入企业的资本所占的比重越小,企业对负债经营利用得越充分;反之,债权人权益的保障程度越高,企业的偿债能力越强;有形净值债务就是将无形资产从股东权益中剔除后,计算企业负债总额与有形净值之间的比率,该比率越低越好。

以下是2011年至2013年中期格力电器的长期偿债比率,具体如表2所示:从表2可以看出,该企业从2011年度到2013年度的资产负债率逐渐下降,其财务风险在逐渐降低。

格力电器偿债能力分析

格力电器偿债能力分析我们将通过对格力电器的偿债能力指标进行分析,来辨别其当前的偿债状况。

一、偿债能力分析指标1. 流动比率流动比率是企业流动性的一个重要指标,反映了企业经营活动的偿付能力。

流动比率=流动资产/流动负债。

一般来说,流动比率大于1表示企业有足够的流动资金偿还短期债务。

在2019年,格力电器的流动比率为1.63,2020年为1.72,2021年为1.81,呈现逐年增长的趋势。

这表明格力电器有足够的流动资金来偿还短期债务,具有较强的偿债能力。

3. 资产负债率资产负债率反映了企业利用债务资本投资的多少。

资产负债率=负债总额/资产总额。

根据格力电器近三年的财务数据显示,资产负债率呈现下降的趋势,2019年为60.42%,2020年为56.87%,2021年为54.19%。

这表明格力电器在资产负债结构上不断改善,偿债能力持续提升。

以上数据表明,格力电器在近年来具有较强的偿债能力,其流动比率和速动比率逐年增长,资产负债率逐年下降。

这些数据都表明了格力电器在短期和中期偿债上都有着较强的能力。

二、偿债能力风险尽管格力电器有着较强的偿债能力,但也不可忽视其面临的一些偿债风险。

1. 财务费用增加随着企业规模的扩大和业务发展,格力电器的财务费用不断增加。

特别是近年来,受宏观经济环境和原材料价格波动的影响,格力电器面临着原材料、人工成本等方面的压力,财务费用不断攀升,可能会对企业的偿债能力产生一定的影响。

2. 应收账款风险作为制造企业,格力电器的应收账款规模较大,一旦应收账款无法及时收回,将会对企业的现金流和偿债能力造成较大影响。

特别是在市场经济波动较大的情况下,应收账款的风险也随之增加。

3. 外部债务风险随着企业的发展,对外融资和债务融资的需求也在增多,一旦出现外部债务无法及时偿还的情况,将对企业的偿债能力造成严重的影响。

以上风险因素提醒着格力电器需要更加重视偿债风险,在资金管理和财务风险控制上作出更加精准的决策。

格力电器的偿债能力分析-会计-毕业论文

摘要对任何企业来说,债务的偿付能力是财务分析最重要的方面,反映到期偿还债务时能力大小,这是一个各方面都非常关注的点,比如管理者、投资者、债权人和其他利益相关者。

本文以珠海格力电器作为分析案例,通过计算五年内它的短期和长期偿债能力指标,来分析该企业的偿债能力,得出了格力电器的短期偿债能力较好,但长期偿债能力不佳,并针对如何提高企业偿债能力,提出了优化资本结构、提高盈利能力、加强内部管理的建议。

关键词:格力电器,短期偿债能力,长期偿债能力,比率分析,趋势分析AbstractFor any business, solvency is a critical aspect of financial analysis, reflecting the ability to repay when the debt is due, and is a matter of great concern to business managers, investors, creditors and other business stakeholders. This paper takes zhuhai geli electric appliance as an analysis case, through calculating its short and long term solvency index within five years, analyzes the solvency of the enterprise, and concludes that geli electric appliance has better short term solvency, but its long term solvency is not good. In order to improve the solvency of enterprises, the paper puts forward some suggestions on how to optimize the capital structure, improve the profitability and strengthen the internal management.Key words:Gree Electric,Short-term solvency,Long-term solvency, Ratio analysis; Trend analysis.目录1 引言 (1)1.1研究背景 (1)1.2研究目的 (1)1.3研究分析的主要方法 (1)2 企业偿债能力分析理论及研发文献评述 (2)2.1企业短期偿债能力分析理论 (2)2.1.1流动比率分析理论 (2)2.1.2速动比率分析理论 (2)2.1.3现金比率分析理论 (2)2.2企业长期偿债能力分析理论 (3)2.2.1资产负债率分析理论 (3)2.2.2所有者权益比率分析理论 (3)2.2.3产权比率分析理论 (3)2.2.4利息保障倍数分析理论 (3)2.3研究文献评述 (3)3 格力电器及其经营负债现状分析 (4)3.1格力电器简介 (4)3.2格力电器负债经营现状 (5)4 格力电器偿债能力分析 (8)4.1格力短期偿债能力分析 (8)4.1.1流动比率分析 (8)4.1.2速动比率分析 (9)4.1.3现金比率分析 (10)4.2格力长期偿债能力分析 (11)4.2.1资产负债率分析 (11)4.2.2所有者权益比率分析 (12)4.2.3产权比率分析 (13)4.2.4利息保障倍数分析 (13)5 格力电器经营及偿债能力存在问题及对策建议 (14)参考文献 (15)1引言1.1研究背景在市场经济的大环境下,各大企业为谋求发展,不断扩大规模,不得不吸纳大量资金来维持日常经营活动,格力电器也不例外。

格力电器偿债能力分析

一、公司概况格力电器股份有限公司(简称格力电器)成立于1991年,是一家集研发、生产、销售、服务于一体的国际化家电企业。

该公司拥有格力、TOSOT 、晶弘三大品牌,主营家用空调、中央空调、空气能热水器、手机、生活电器、冰箱等产品。

公司成立初期,主要依靠组装生产家用空调,现已发展成为多元化、科技型的全球工业集团,产业覆盖家用消费品和工业装备两大领域,以物联网设备、手机、芯片、大数据等为主的通信设备领域。

格力电器产品远销于160多个国家及地区,为全球超过4亿用户提供满意的产品和服务,致力创造美好生活。

2020年9月3日,格力集团更是与小米集团、中信银行签署战略合作协议。

二、格力电器偿债能力分析(一)短期偿债能力。

通过财务报表数据分析可知,格力电器流动比率在1%~1.3%左右浮动,整体呈上升趋势,变化幅度不大,说明格力电器的短期偿债能力尚在可接受范围内,并逐渐增强,但是低于2∶1的标准值。

总体上流动比率偏低,反映了公司的流动负债只有较少的流动资产进行还款,说明公司对于流动资产的利用率较高。

经过同行业对比,发现其他公司所在各年流动比率同样不到2。

因此,格力电器流动比率属于正常范围。

我们对格力电器进一步分析发现,格力电器的货币资金、应收票据占比较大;其中货币资金、预付账款增长较快;但应收利息、存货比重都有明显的下降。

流动负债中应付账款、预收账款占比较大;但应付账款的比重有所下降,预收账款占比平稳。

通过财务报表数据分析可知格力电器速动比率有所上升,但在1%之间浮动,说明格力电器的资产中可以随时用来偿还债务的流动资产充足。

格力电器的速动比率与认可的标准值不大。

通过数据发现,存货所占比重处于下降的趋势而存货周转率却处于上升的趋势,说明存货变现能力较强,存货积压减少。

预付账款占比小,而应收账款增加引起速动资产的增加,进而引起格力电器速动比率增加,同时这也会增加公司投资的机会成本。

通过财务报表数据分析可知,格力电器现金比率在70%~80%之间浮动,高于一般所认可的经验值,说明格力电器有充足的资金用来偿还债务,但由于现金比率较高,会降低企业现金的利用率,没有将资产充分利用好导致闲置资金过多,降低获利能力,不利于企业的发展。

格力电器偿债能力分析

格力电器偿债能力分析格力电器是一家在中国境内运营的家电制造商和销售商。

公司拥有多个子品牌和多个生产基地,专门从事空调、冰箱、洗衣机和小家电等多个领域的生产和销售。

在公司业务的发展过程中,偿债能力一直是一个重要的财务指标,对于公司的发展和经营模式的选择有着重要的影响。

一、偿债能力的意义偿债能力是公司财务状况的一个关键指标,它代表了企业在未来一定期间内能够偿还债务的能力。

偿债能力越强,说明企业能够承受更多的债务,不会受到高利息负担的纠缠,同时也说明企业具有强大的现金流和盈利能力。

如果偿债能力较弱,就说明企业的债务负担过高,面临着债务危机的风险,这可能会导致企业的资产质量下降,信用评级降低,进而失去借款的能力。

偿债能力主要包括短期偿债能力、中期偿债能力和长期偿债能力。

短期偿债能力一般指公司当前的流动性,通常通过比较流动资产和流动负债的比例来计算,较常用的指标是流动比率和速动比率。

中期偿债能力将会考虑公司未来一到两年的债务偿还能力,通常包括公司的现金流、营业利润和盈利能力。

这些指标主要通过资产负债表、现金流量表和利润表来计算,较常用的指标是利息保障倍数、资产负债率和利润率。

长期偿债能力表示公司未来三年以上的还款能力,一般通过对公司的资本构成和长期债务进行分析来较准确地得出结论。

从短期偿债能力来看,格力电器的流动比率在过去三年间基本保持在1.5左右,均超过行业平均水平。

但是,公司的速动比率在2019年开始出现了下降的趋势,这也暗示了公司的盈利能力并不如市场所期望。

另外,格力电器的现金流情况良好,这表明公司在短期内能够通过自有资金或借新还旧规避偿债风险。

从中期偿债能力来看,格力电器的经营利润率一直保持在10%左右,且近几年有明显提升。

公司资产负债率持续下降,从2018年的41.8%降至2019年的35.5%,说明公司的财务状况在逐步改善。

此外,格力电器在过去三年内的利息保障倍数一直处于高水平,这是因为公司过去的净利润一直保持在稳定增长,以及公司在负债方面的相对优势。

格力电器财务报表分析偿债能力分析2022电大作业

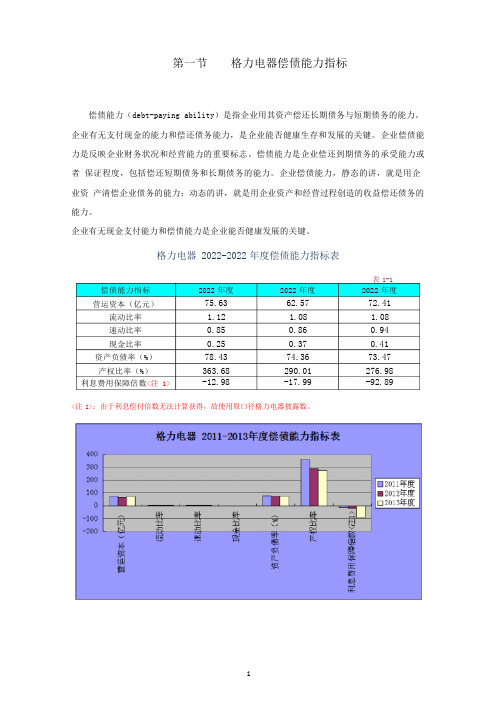

第一节格力电器偿债能力指标偿债能力(debt-paying ability)是指企业用其资产偿还长期债务与短期债务的能力。

企业有无支付现金的能力和偿还债务能力,是企业能否健康生存和发展的关键。

企业偿债能力是反映企业财务状况和经营能力的重要标志。

偿债能力是企业偿还到期债务的承受能力或者保证程度,包括偿还短期债务和长期债务的能力。

企业偿债能力,静态的讲,就是用企业资产清偿企业债务的能力;动态的讲,就是用企业资产和经营过程创造的收益偿还债务的能力。

企业有无现金支付能力和偿债能力是企业能否健康发展的关键。

格力电器 2022-2022 年度偿债能力指标表<注1>:由于利息偿付倍数无法计算获得,故使用原口径格力电器披露数。

表 1-1偿债能力指标2022 年度2022 年度2022 年度营运资本(亿元)75.63 62.57 72.41 流动比率 1.12 1.08 1.08速动比率0.85 0.86 0.94现金比率0.25 0.37 0.41 资产负债率(%)78.43 74.36 73.47 产权比率(%)363.68 290.01 276.98 利息费用保障倍数<注 1>-12.98 -17.99 -92.89第二节 格力电器偿债能力指标同行业比较一、2022 年度偿债能力比较格力电器及同行业 2022 年度偿债能力指标比较表<注 2>:同业比较数据为选取同行业 20 家样本企业汇总罗列而成(下同)。

二、 2022 年度偿债能力比较格力电器及同行业 2022 年度偿债能力指标比较表三、 2022 年度偿债能力比较格力电器及同行业 2022 年度偿债能力指标比较表表 2-3偿债能力指标 营运资本(亿元)流动比率 速动比率 现金比率 资产负债率(%) 产权比率(%) 利息费用保障倍数行业均值<注 2>30.96 1.44 1.11 0.43 54.56 143.46 -11.83格力电器72.411.08 0.94 0.41 73.47 276.98 -92.89行业最高 107.78 2.25 1.98 1.14 74.44 291.22 31.31深康佳 A 12.10 1.11 0.80 0.16 72.81 267.82 -2.05排名 5 17 15 11 2 2 20表 2-2偿债能力指标 格力电器 排名 行业均值 行业最高 深康佳 A 营运资本(亿元) 62.57 3 25.63 97.00 15.46流动比率 1.08 18 1.45 2.42 1.13 速动比率 0.86 16 1.08 1.92 0.79 现金比率 0.37 11 0.43 1.14 0.15 资产负债率(%) 74.36 2 55.29 74.63 74.36 产权比率(%) 290.01 2 147.09 294.13 290.01 利息费用保障倍数 -17.99 14 -22.61 16.73 1.51表 2-1偿债能力指标 格力电器 排名 行业均值 行业最高 深康佳 A 营运资本(亿元)75.63 3 26.97 116.03 20.61 流动比率 1.12 15 1.36 2.44 1.17 速动比率 0.85 15 1.02 1.76 0.94 现金比率 0.25 14 0.41 1.20 0.23 资产负债率(%) 78.43 1 57.17 78.43 74.94 产权比率(%) 363.68 1 160.25 363.68 299.05 利息费用保障倍数-12.9814-38.8727.321.20第三节格力电器偿债能力指标分析一、营运资金分析表3-1项目2022 年度2022 年度2022 年度格力电器75.63 62.57 72.41排名 3 3 5行业均值26.97 25.63 30.96行业最高116.03 97.00 107.78深康佳A 20.61 15.46 12.10图3-1营运资金:是指流动资产总额减流动负债总额后的余额,也称净流动资产。

01任务作业 格力偿债能力分析

论述格力偿债能力分析偿债能力概述(一)关于偿债能力偿债能力是企业以自身资产清偿债务的能力。

企业有无支付现金及偿还债务能力,是企业能否健康生存和发展的关键。

企业偿债能力是反映企业财务状况和经营能力的重要标志。

偿债能力是企业偿还到期债务的承受能力或保证程度,包括偿还短期债务和长期债务的能力。

企业偿债能力,静态的讲,就是用企业资产清偿企业债务的能力;动态的讲,就是用企业资产和经营过程创造的收益偿还债务的能力。

企业有无现金支付能力和偿债能力是企业能否健康发展的关键[1]。

(二)偿债能力分析必要性随着我国市场经济体制的进一步强化,负债经营模式已经是大多数企业所采用,负债经营使企业的资金来源渠道增多,这不仅可以解决企业的资金筹集问题,还可以为企业收获财务杠杆效应,为企业经营带来更大的红利。

但是不得不看到负债仅经营也存在较大的风险,所以企业在风险与效益中应该认真分析其中的利弊得失,准确把握其中的度。

这就要求做出最正确的判断——偿债能力分析。

企业有无支付现金和偿还债务能力是企业能否健康生存和蓬勃发展的关键和基础。

企业偿债能力是反映企业财务状况和经营能力的重要标志。

企业偿债能力,静态的讲,就是用企业资产清偿企业债务的能力;动态的讲,就是用企业资产和经营过程创造的收益偿还债务的能力[2]。

三、珠江格力电器股份有限公司简介珠江格力电器股份有限公司始建于1950年,是新中国自行设计建造的第一座重型机械制造企业。

是中国最大500家工业企业之一,中国机械行业最大50家工业企业之一。

属国家特大型重点骨干企业。

珠江格力电器1998年成为中国机械行业上市的第一股而闻名中外。

珠江格力电器是中国最著名的重型机械设备制造商之一,是中国最大的起重设备生产基地、最大的挖掘设备生产基地、最大的航天发射装置生产基地、最大的大型轧机油膜轴承生产基地、最大的矫直机生产基地、最大的多功能旋转舞台生产基地、唯一的管轧机定点生产基地、唯一的火车轮对生产基地、国内品种最全的锻压设备生产基地。

格力电器偿债能力分析

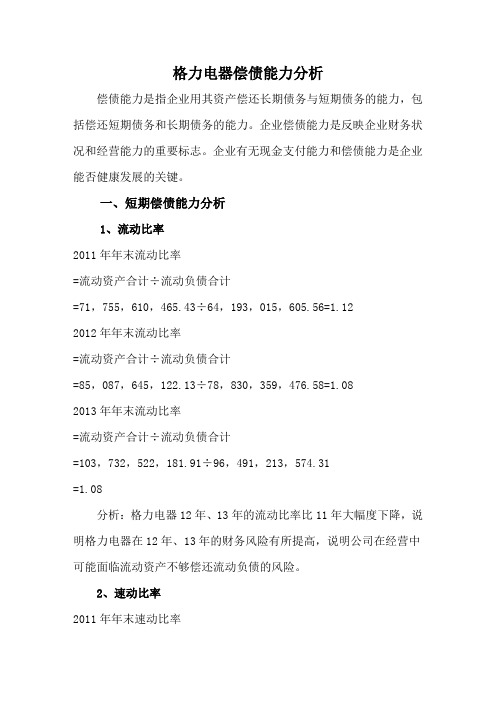

格力电器偿债能力分析偿债能力是指企业用其资产偿还长期债务与短期债务的能力,包括偿还短期债务和长期债务的能力。

企业偿债能力是反映企业财务状况和经营能力的重要标志。

企业有无现金支付能力和偿债能力是企业能否健康发展的关键。

一、短期偿债能力分析1、流动比率2011年年末流动比率=流动资产合计÷流动负债合计=71,755,610,465.43÷64,193,015,605.56=1.122012年年末流动比率=流动资产合计÷流动负债合计=85,087,645,122.13÷78,830,359,476.58=1.082013年年末流动比率=流动资产合计÷流动负债合计=103,732,522,181.91÷96,491,213,574.31=1.08分析:格力电器12年、13年的流动比率比11年大幅度下降,说明格力电器在12年、13年的财务风险有所提高,说明公司在经营中可能面临流动资产不够偿还流动负债的风险。

2、速动比率2011年年末速动比率=(流动资产合计-存货净额)/流动负债合计=(71,755,610,465.43-17,503,107,339.56)÷64,193,015,605.56 =0.852012年年末速动比率=(流动资产合计-存货净额)/流动负债合计=(85,087,645,122.13-17,235,042,562,70)÷78,830,359,476.58 =0.862013年年末速动比率=(流动资产合计-存货净额)/流动负债合计=(103,732,522,181.91-13,122,730,425.78)÷96,491,213,574.31 =0.94分析:格力电器在11年--13年中的速动比率逐年上升,其主要原因是速动资产中货币资金大幅上升,说明格力电器的财务风险有所下降,短期偿债能力增强。

3、现金比率2011年的现金比率=(货币资金+交易性金融资产)/流动负债合计=(16,040,809,751.08+16,489,122.00)÷64,193,015,605.56=0.252012年的现金比率=(货币资金+交易性金融资产)/流动负债合计=(28,943,921,701.45+263,460,017.4)÷78,830,359,476.58=0.372013年的现金比率=(货币资金+交易性金融资产)/流动负债合计=(38,541,684,470.83+1,246,106,661.88)÷96,491,213,574.31 =0.41分析:从数据看,格力电器的现金比率逐年大幅度提升,格力电器的现金类资产大多为货币资金所组成,说明格力电器的短期付现能力大幅度上升,足以支付短期内的各种负债支出。

格力电器偿债能力分析

格力电器偿债能力分析偿债能力是指企业偿还各种到期债务的能力,在市场经济条件下,企业作为一个独立的经济实体,偿债能力的强弱直接会影响到企业的支付能力、信用、信誉及能不再融资等一系列问题,甚至影响企业经营能力。

企业的财务风险受这部分负债影响较大,如果不能及时偿还,企业就可能陷入财务困境,甚至走向破产倒闭。

因此,企业的管理者、股权投资者、债权人等都十分重视和关心企业的偿债能力。

偿债能力的强弱关系着企业承受财务风险能力的大小,关系着企业投资机会的多少和盈利能力的高低,关系着能否按期收回本金和利息。

上市公司短期偿债能力强弱对于债权人,特别是银行等金融机构或者其他非金融机构来说最为重要,在很大程度是决定着他们出借的资金是否能按期收回并获得预期报酬。

因此,通过对企业偿债能力的研究进行分析从而完善企业的偿债能力具有重要的意义。

由于债务分为短期债务和长期债务,因此,偿债能力分为短期偿债能力和长期偿债能力。

一、短期偿债能力分析短期偿债能力是指企业偿付流动负债的能力,通过以下的分析可以看出格力的短期偿债能力总体来说比较稳定,但是相对偏弱。

1、流动比率是衡量企业短期偿债能力的核心比率,其计算公式为:流动比率:流动资产/流动负债。

流动比率超高,说明企业偿还流动负债的能力越强,流动负债得到偿还的保障越大。

但是过高的流动比率也并不是好现象,因为流动比率过高,可能是企业滞留在流动资产上的资金过多,未能有效的加以利用,可能会影响企业的盈利能力。

2.速动比率。

流动比率虽然可以用来评价企业的短期偿债能力,但人们还是希望获得比流动比率更进一步的有关企业的短期偿债能力的比率指标,这个指标被称为速动比率,也被称为酸性测试比率。

其计算公式为:速动比率= (流动资产存货)/流动负责。

从前面的分析可以看出,流动比率在评价企业的短期偿债能力时,存在一定的局限性,而通过速动比率来判断企业短期偿债能力似乎更好一点,因为它撇开了变现能力较差的存货。

速动比率越高,说明企业的短期偿债能力越强。

格力电器股份有限公司偿债能力分析

格力电器股份有限公司偿债能力分析(总6页)本页仅作为文档封面,使用时可以删除This document is for reference only-rar21year.March格力电器股份有限公司偿债能力分析(作业一)一、公司概况公司简介珠海格力电器股份有限公司(股票代码000651),简称格力电器,英文缩写为“GREE”,是一家集研发、生产、销售、服务于一体的国有控股家电企业,主营家用空调、中央空调、空气能热水器、手机、生活电器、冰箱等产品。

如图1-1所示,目前在格力主营业务中,空调以80%的占比构成其绝对核心业务板块。

图1-1格力电器主营业务构成格力集团成立于1985年3月,最初是一家集体所有制小装配厂,经过32年的发展,在技术、服务、管理方面锐意创新,目前已成为国内白家电行业龙头企业,形成工业、房地产、石化三大板块综合发展的格局,成为国营企业的优秀代表,并于2015年位列“福布斯全球上市公司2000强”第385位。

1996年11月18日,格力电器在深圳证券交易所上市,至今已有21年之久。

在这21年的发展过程中,宏观环境和行业环境都发生巨大变化,而格力电器却始终处于家电行业领先地位,不论在产品还是资本市场上,都为不同利益主体带来了良好回报,这一方面是由于整体市场环境良好,另一方面也是格力电器战略调整并良好经营的结果。

图1-2格力电器和市场组合的累积收益率比较图1-2为格力电器和市场组合(沪深A股综合、深证综指、上证指数)的累积收益率趋势图,自2005年以后,格力电器的累积收益率远大于三个市场组合的累积收益率,受2008年金融危机影响,其累计收益率有所降低,但在危机过后,尤其是从2011年至2015年,格力电器投资报酬率迅速反弹,持续上升,势头强劲,远超市场组合的表现。

格力如此卓越的市场表现是市场对格力的认可,而这是由格力的企业活力、盈利增长潜力及良好经营业绩带来的。

公司历史沿革格力电器是由珠海的两家小国有企业(海利空调和冠雄塑料)于1991年合并而成,当时它只有一条年产量仅万台的窗式空调生产线。

格力集团的财务分析报告(3篇)

第1篇一、前言格力电器股份有限公司(以下简称“格力电器”或“公司”)成立于1991年,总部位于中国珠海,是中国最大的空调制造商之一,也是全球最大的空调供应商。

公司主要从事家用空调、中央空调、冷冻设备、家电产品等的设计、研发、生产和销售。

本报告通过对格力电器近三年的财务报表进行分析,旨在全面评估公司的财务状况、经营成果和现金流量,为公司未来的发展战略提供参考。

二、财务报表分析(一)资产负债表分析1. 资产结构分析根据格力电器近三年的资产负债表,我们可以看到公司资产结构的变化趋势。

- 流动资产:公司流动资产主要包括货币资金、应收账款、存货等。

近年来,公司流动资产占总资产的比例逐年上升,表明公司短期偿债能力较强。

- 非流动资产:非流动资产主要包括固定资产、无形资产等。

近年来,公司非流动资产占比逐年下降,表明公司资产结构逐渐优化,对长期发展的投入有所减少。

2. 负债结构分析- 流动负债:公司流动负债主要包括短期借款、应付账款等。

近年来,公司流动负债占比逐年上升,表明公司短期偿债压力较大。

- 非流动负债:公司非流动负债主要包括长期借款、长期应付款等。

近年来,公司非流动负债占比逐年下降,表明公司长期偿债能力较强。

(二)利润表分析1. 营业收入分析近年来,格力电器营业收入呈现稳步增长趋势。

这主要得益于公司产品线的丰富、市场需求的扩大以及品牌影响力的提升。

2. 毛利率分析格力电器的毛利率水平相对稳定,近年来保持在20%以上。

这表明公司产品具有较高的附加值,盈利能力较强。

3. 净利率分析格力电器的净利率水平近年来有所波动,但总体保持在5%以上。

这表明公司盈利能力较强,但受到市场竞争、原材料价格等因素的影响。

(三)现金流量表分析1. 经营活动现金流量分析近年来,格力电器经营活动现金流量净额呈现稳步增长趋势,表明公司经营活动产生的现金流入能够满足公司日常经营和投资需求。

2. 投资活动现金流量分析近年来,格力电器投资活动现金流量净额波动较大,主要受公司投资决策和项目进展的影响。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

《财务报表分析》作业1:偿债能力分析偿债能力是指企业偿还各种到期债务的能力,在市场经济条件下,企业作为一个独立的经济实体,偿债能力的强弱直接会影响到企业的支付能力、信用、信誉及能不再融资等一系列问题,甚至影响企业经营能力。

企业的财务风险受这部分负债影响较大,如果不能及时偿还,企业就可能陷入财务困境,甚至走向破产倒闭。

因此,企业的管理者、股权投资者、债权人等都十分重视和关心企业的偿债能力。

偿债能力的强弱关系着企业承受财务风险能力的大小,关系着企业投资机会的多少和盈利能力的高低,关系着能否按期收回本金和利息。

上市公司短期偿债能力强弱对于债权人,特别是银行等金融机构或者其他非金融机构来说最为重要,在很大程度是决定着他们出借的资金是否能按期收回并获得预期报酬。

因此,通过对企业偿债能力的研究进行分析从而完善企业的偿债能力具有重要的意义。

由于债务分为短期债务和长期债务,因此,偿债能力分为短期偿债能力和长期偿债能力。

一、短期偿债能力分析短期偿债能力是指企业偿付流动负债的能力,通过以下的分析可以看出格力的短期偿债能力总体来说比较稳定,但是相对偏弱。

流动比率= 流动资产流动负债速动比率=速动资产=流动资产-存货流动负债流动负债现金比率=可立即运用资金=货币资金+交易性金融资产流动负债流动负债格力电器近三年的短期偿债能力分析指标1.流动比率。

是衡量企业短期偿债能力的核心比率,其计算公式为:流动比率=流动资产/流动负债。

流动比率超高,说明企业偿还流动负债的能力越强,流动负债得到偿还的保障越大。

但是过高的流动比率也并不是好现象,因为流动比率过高,可能是企业滞留在流动资产上的资金过多,未能有效的加以利用,可能会影响企业的盈利能力。

流动比率在2:1左右比较合适,从表中可以看出格力电器有限公司2014、2015、2016年的流动比率分别为1.108、1.074、1.126,这个数值代表了每1元的流动负债,有多少元流动资产作为保障。

从以往的数据中我们也可以知道,格力的流动比率相对比较稳定,介于1.0—1.13之间,但是处于信仰的水平,这个数据表明格力的短期偿债能力比较差。

这个现象可能与格力这几年的投资活动有着不可推脱的关系,比如格力店面的快速扩张,物流网的建设,对金融机构、理财产品的投资等等。

2.速动比率。

流动比率虽然可以用来评价企业的短期偿债能力,但人们还是希望获得比流动比率更进一步的有关企业的短期偿债能力的比率指标,这个指标被称为速动比率,也被称为酸性测试比率。

其计算公式为:速动比率=(流动资产-存货)/流动负债。

从前面的分析可以看出,流动比率在评价企业的短期偿债能力时,存在一定的局限性,而通过速动比率来判断企业短期偿债能力似乎更好一点,因为它撇开了变现能力较差的存货。

速动比率越高,说明企业的短期偿债能力越强。

一般认为速动比率为1:1时比较适合,从表中可以看出格力电器有限公司2014、2015、2016年的速动比率分别为1.029、0.99、1.055,从以往以验来看,家电行业的速动比率在1时比较合适的,虽然从以往的数据中可以知道这些年速动比率不是很稳定,但在2014—2016三年的数据都在1左右,一直保持平衡的状态,偿债能力和盈利能力处于比较平衡的状态。

3.现金比率。

现金比率是现金类资产与流动负债的比值,现金类资产是指货币资金和交易性金融资产,这两项资产特点是随时可以变现,其计算公式为:现金比率=(货币资金+交易性金融资产)/流动负债。

现金比率可以直接反应企业的直接偿付能力,因为现金是企业偿还债务的最终手段,如果企业出现现金缺乏的现象,就可能发生支付困难,相应的也会面临财务危机。

因而,现金比率高,说明企业有较好的支付能力,对偿付债务是有保障的。

但是这个比率如果过高,可能意味着企业拥有过多的盈利能力较低的现金类资产,企业的资产未能得到的效地运用。

从表中可以看出格力电器有限公司2014、2015、2016年的现金比率分别为0.504、0.789、0.756,在对这个指标下结论之前应,充分了解企业实际情况,企业保持合理的现金比率是很必要的。

二、长期偿债能力分析长期偿债能力是企业偿还长期债务的现金保障制度。

企业的长期债务是指偿还期在一年或者超过一年的一个营业周期以上的负债,包括长期借款、应付债券、长期应付款等。

企业对一笔债务总是负有两种责任:一是偿还债务本金的责任;二是支付债务利息的责任。

分析一个企业的长期偿债能力,主要是为了确定该企业偿还债务本金和支付债务利息的能力。

资产负债率= 负债总额资产总额产权比率=负债总额所有者权益总额权益乘数=资产总额=1所有者权益总额1-资产负债率格力电器近三年的长期偿债能力分析指标1.资产负债率。

资产负债率也称为债务比率,是反映在资产总额中有多大比例是通过借债筹资的,用于衡量企业利用债权人资金进行财务活动的能力,同时也是反映企业在清算时对债权人利益的保护程度。

其计算公式为:资产负责率=负债总额/资产总额X100%。

资产负债率反映企业偿还债务的综合能力,这个比率越高,企业偿还债务能力越差,财务风险就越大。

从表中可以看出2014—2016年的资产负债率分别为71.112%、69.965%、69.883%,从以往数据可以知道2014年到2016年资产负债率相对稳定地处于70%左右,站在企业股东的角度来看格力可以通过举债经营的方式,以有限资本,付出有限的代价给企业提供足够的营运资金。

2.产权比率。

产权比率也称为债务权益比率,是衡量企业长期偿债有力的主要指标之一。

其计算公式为:产权比率=负债总额/所有者权益总额X100%。

这个指标是通过企业负债与所有者权益进行对比来反映企业资本来源的结构比例关系,主要是用于衡量企业的风险程度和对债务的偿还能力。

这个指标越大,表明风险越大;反之,则越小。

同理,该指标越小,表明企业长期偿债能力越强;反之,则越弱。

从表中可以看出2014—2016年的产权比率分别为246.19%、232.941%、232.043%,从数据可以知道产权比率相对稳定地处于240%左右附近,说明企业采纳了一种高风险、低报酬的财务结构。

3.权益乘数。

权益乘数是指资产总额与所有者权益的比率,它说明企业资产总额与所有者权益的倍数关系。

其计算公式为:权益乘数=资产总额/所有者权益=1/(1-资产负债率),权益乘数越大,表明所有者投入企业的资本占全部资产的比重越小,企业负债的程度越高;反之,该比率越小,表明所有者投入企业的资本占全部资产的比重越大,企业的负债程度越低,债权人权益受保护的程度也越高。

从表中可以看出2014—2016年的权益乘数分别为3.462、3.329、3.320,从数据可以知道近三年平均值为3.37,权益乘数比较大,说明企业资产对负债依赖程度越高,预示公司向外融资的财务杠杆倍数比较大,公司将承担较大的风险。

4.利息费用保障倍数。

利息费用保障倍数指标反映了当期企业经营收益所需支付的债务利息的多少倍,从偿还债务利息资金来源的角度考查债务利息的偿还能力。

其计算公式为:利息费用保障倍数=(税后净利润+所得税+利息支出)/利息支出=息税前利润/利息支出=(税前利润总额+利息支出)/利息支出,倍数越高,表明企业的债务利息偿还越有保障;反之,则表明企业没有足够资金来源偿还债务利息,企业偿债能力低下。

利息费用保障倍数如果少于1,则表明企业无力赚取大于借款成本的收益,企业没有足够的付息能力。

借款给这种企业,连收取利息都没有保障,收回本金就会更困难;该指标如果刚好等于1,则表明企业刚好能赚取相当于借款利息的收益,但是由于息税前利润受经营风险影响,收取利息仍然缺乏足够的保障。

因此,利息费用保障倍数为1是不够的,必须大于1。

从表中可以看出2014—2016年的利息费用保障倍数分别为74.338、32.232、60.673,利息费用保障倍数越大,说明企业支付利息能力越强。

三、分析结论通过上述分析,可以对格力的偿债能力有了大概的了解,从流动比率和资产负债率可以看出格力短期偿债能力和长期偿债能力偏弱,说明资金没有出现闲置的情况,从其他指标也可以看出,格力的偿债能力和盈利能力处于比较平衡的状态,而且具有较强的及时付现能力,较高的现金比率可以满足格力近几年扩张所需要的现金流,企业支付利息费用能力很强,债权人不必过于担心利息回报问题。

四、加强格力电器偿债能力的建议1.优化资本结构。

企业的资本结构是企业筹资决策的核心问题,最佳资本结构是指企业在适度财务风险条件下,使其预期的综合资本成本率最低。

首先,政府应优化市场经济环境,处理好政府与市场的关系,确保企业的经济活动在市场的指导下健康地发展;其次,政府要发展债券市场,简化债券发行程度,降低发行限制条件,大力发展债券流通市场。

企业应借鉴国外已有的量化指标,对影响资本结构的数据进行综合整理和分析,从而找出相对合理的优化资本结构的量化标准,指导企业提高偿债能力。

2.制定合理的偿债计划。

偿还债务是企业的一项重要经济活动,如果处理不好会影响到企业的形象和信誉,也会影响企业后期的融资和经营活动。

因此,制定合理地偿债计划是每个企业不容忽视的问题,在现实生活中,常常有一些企业破产倒闭,就是因为没有对资产进行合理安排,不能及时偿还债务,所以,企业应该制定合理的偿债计划,以偿还时间为基准,结合资产负债数据、各项债务合同、契约中的还款时间、还款金额以及额外条件等信息详细登记,将企业的生产预算、经营情况、财务预算、资金收入、销售预算等纳入考虑范围之内。

使企业的生产经营计划偿债计划资金链互相配合,尽量使企业有限的资金通过时间及转换上的合理安排,满足日常的经营及每个偿债时点的需要。

3.提高盈利能力。

企业经营是为了生存、发展、最终要实现盈利,如何达到利润最大化,使企业的盈利能力不断提升,是每个企业都想实现的目标。

一是采用什么样的企业经营模式,它关系到企业经营质量与经营能力的成长问题;二是科技的发展与进步,企业的竞争说到底还是产品的竞争,没有科技的进步,企业的发展就缺乏坚实的基础;三是人才的培养与使用,企业的盈利能力是由人才决定的,人才是企业产业链最重要的一个配套环节,所以要注重人才的培养。

4.增强偿债意识。

企业的偿债能力关乎投资者、债权人等切身利益,企业的供应商、银行、合作者等都有可能成为的债权人,所以假如企业的偿债出现问题那么影响的不只是企业与对应债权人之间的关系。

特别是在网络信息发达的今天,一旦某个企业的偿债爆出问题,那么可能很快与之相关的所有投资者和债权人都知晓,可能出现撤资、要求提前偿还债务的现象,更严重的可能企业今后的融资渠道变窄,融资能力降低,必然影响企业的持续发展,盈利能力自然受损,另一方面,有的企业具有偿债能力,由于缺乏偿债意识,造成赖账有理、能拖则拖、能赖则赖现象,偿债信誉恶劣,自然也会影响企业的形象,企业的业务发展和产品销售也会受到一些阻碍,盈利能力就会随之降低,最为严重的可能就因为偿债能力出现问题,企业不得不破产。