圣农发展:2020年2月份销售情况简报

白酒中报总结:低谷已过,旺季可期

证券研究报告 | 行业点评2020年09月06日食品饮料白酒中报总结:低谷已过,旺季可期收入端:营收企稳,旺季可期。

1)高端酒:韧性十足,引领板块。

茅台/五粮液/老窖三家公司报表端展现出极强的韧性,借机调整自身产品和渠道结构,茅台Q2直营渠道占比提升13.9pcts 至16.5%,五粮液规划公司销量的20%将在团购渠道实现,国窖1573占比进一步提升至62.2%,同比提升8.3pcts 。

2) 次高端和地产酒龙头:收入环比改善,表现有所分化。

次高端和地产酒龙头Q2收入增速环比有恢复,但各家表现有一定分化,Q2口子窖、水井坊等降幅较大,洋河、迎驾贡等次之,古井、老白干微降,今世缘微增,汾酒、舍得、酒鬼酒改善明显。

3)大众酒:白酒收入环比改善,疫情反复恢复速度放缓。

顺鑫因北京疫情反复,Q2白酒收入略超20亿元,同比基本持平,外阜市场表现优于北京市场。

利润端:毛利率整体提升,营业税金率略有波动。

1)毛利率:收入准则调整略有影响,吨价提升正面效应明显。

部分酒企如茅台、酒鬼酒、老窖因收入准则调整影响,毛利率小幅下滑;同时,受益于结构优化,汾酒、洋河、口子窖等酒企Q2毛利率均有所提升。

2)营业税金率:确认时点导致季节波动,Q2基本回归正常。

部分酒企Q2税金率环比均有提升,茅台、汾酒税金率基本恢复正常。

3)费用率:销售费用投放后置,管理费用率小幅上行。

多数酒企H1/Q2的销售费用率同比下滑,主要系疫情影响下各家酒企费用投放后置。

4)净利率:高端向好,次高端分化,地产酒盈利能力减弱。

高端整体盈利能力同比持平略增,维持较好趋势,老窖表现亮眼;次高端分化明显,Q2汾酒、舍得净利率提升,水井坊亏损;地产酒洋河受益于梦6+的换代升级一枝独秀,Q2归母净利率同比提升3.1%。

现金流&预收款:Q2回款环比改善,预收小幅承压。

1)销售回款:高端回款表现稳健,次高端和地产龙头有承压。

大部分酒企Q2销售回款环比均有改善。

圣农发展:2020年2月份销售情况简报

证券代码:002299 证券简称:圣农发展公告编号:2020-016

福建圣农发展股份有限公司

2020年2月份销售情况简报

本公司及董事会全体成员保证公告内容真实、准确和完整,不存在虚假记载、误导性陈述或者重大遗漏。

一、2020年2月份销售情况

福建圣农发展股份有限公司(以下简称“公司”)2020年2月销售鸡肉5.09万吨,实现销售收入6.87亿元,同比变动分别为27.89%、34.84%,环比变动分别为-2.08%、-7.34%。

二、原因说明

1、2020年2月,公司积极抗疫且效果显著,生产均按正常计划开展,开工时间较上年同月增加(2019年2月为春节假期),产量基本达到计划水平,同比及环比均大幅提升。

2、受新冠疫情的影响,多省市启动重大突发公共卫生事件一级响应,今年2月前期,交通受阻,下游餐饮及加工企业延期复工,导致公司销量与收入环比下降,库存增加;2月后期随着疫情逐渐缓解,交通封锁逐步放开,下游企业陆续复工,公司销售逐渐顺畅,但月度销量与收入环比上月仍有小幅下降。

在此期间,公司快速调整销售策略,加大商超、便利店及电商渠道的销售力度,该渠道销量显著增长,有利于后续公司销售渠道优化。

三、特别提示

1、上述披露仅包含公司鸡肉销售情况,不包含其他业务。

2、鸡肉价格的大幅波动(下降或上升),可能会对公司的经营业绩产生重大影响。

3、上述财务数据均未经审计,可能与公司定期报告披露的数据存在一定差

异,仅作为阶段性财务数据供投资者参考,敬请广大投资者注意投资风险。

特此公告。

福建圣农发展股份有限公司

董事会

二〇二〇年三月十日。

唐人神:2020年2月生猪销售简报

证券代码:002567证券简称:唐人神公告编号:2020-034 债券代码:128092 债券简称:唐人转债唐人神集团股份有限公司2020年2月生猪销售简报本公司及董事会全体成员保证信息披露的内容真实、准确、完整,没有虚假记载、误导性陈述或重大遗漏。

一、生猪销售情况唐人神集团股份有限公司(以下简称“公司”)2020年2月生猪销量4.05万头,同比下降43%,环比上升58.2%;销售收入合计14,031万元,同比上升120%,环比上升61.1%。

2020年1-2月累计商品猪销量6.61万头,同比下降63.6%;销售收入22,738万元,同比上升40.5%。

上述数据未经审计,与定期报告披露的数据之间可能存在差异,因此上述数据仅作为阶段性数据供投资者参考。

二、原因说明公司2020年2月生猪销售收入同比上升主要原因是生猪价格同比去年大幅上涨;生猪销量、收入环比上升的主要原因是公司相对1月份加大销售力度,同时生猪产能加快释放。

公司1-2月生猪销量同比下降的主要原因是因为新型冠状病毒疫情对销售产生不利影响以及加大种猪留存力度;销售收入同比上升的主要原因是生猪价格同比大幅上涨。

三、风险提示(一)上述披露仅包含公司生猪养殖业务销售情况,不含饲料、肉品等业务情况。

(二)生猪市场价格波动的风险是整个生猪生产行业的系统风险,对任何一家生猪生产者来说,都是客观存在的、不可控制的外部风险。

生猪市场价格的大幅波动(下降或上升),都可能会对公司的经营业绩产生较大影响。

四、其他提示公司信息披露媒体为《证券时报》、《上海证券报》、《证券日报》、《中国证券报》和巨潮资讯网。

公司所有信息均以上述媒体刊登的信息为准,请广大投资者理性决策、谨慎投资、注意风险。

特此公告。

唐人神集团股份有限公司董事会二〇二〇年三月九日。

中国鸡肉制品行业重点企业对比分析

中国鸡肉制品行业重点企业对比分析一、基本情况对比鸡肉是中国主要肉类品种之一,其具有高蛋白、低脂肪、低胆固醇、低热量、低价格的特点,2021年我国鸡肉产量达到1485万吨,在国内消费比例仅次于猪肉。

但目前鸡肉加工主要集中在整鸡加工、整鸡销售,深加工产品少。

鸡肉制品行业中,上市企业山东民和牧业股份有限公司前身是农业部山东蓬莱良种肉鸡示范场,始建于1985年改制于1997年,2008年5月,公司股票在深圳证券交易所成功挂牌上市,民和股份也成为国内白羽肉种鸡行业首家上市公司。

目前公司下设种鸡场、孵化厂、饲料厂、商品鸡基地、食品公司、进出口公司、生物科技公司、民信食品公司、潍坊民和食品公司等58个生产单位。

公司已建立起了以父母代肉种鸡饲养、商品代肉鸡苗生产销售为核心,集肉鸡养殖、屠宰加工、有机废弃物资源化开发利用为一体的较为完善的循环产业链。

福建圣农发展股份有限公司于2009年10月,在深圳证券交易所A股上市。

是国内现代化程度高、品质好、规模大的集自主育种、孵化、饲料加工、种肉鸡养殖、肉鸡加工、食品深加工、产品销售于一体的联合型企业。

公司拥有“自育、自繁、自养、自宰”全产业链,依靠优良的品质和稳定的供应成为肯德基、麦当劳等快餐连锁品牌的长期战略合作伙伴。

民和股份vs圣农发展基本情况对比1资料来源:企查查、整理二、经营情况对比1、总营业收入对比随着鸡肉的规模化养殖,相比于农户散养,更便于科学系统地管理,便于及时引进和运用新技术,能大大降低成本,提升畜禽产品的生产效率。

同时,规模化的养殖通过建立完善的全程质量控制和食品安全监控体系,保障了产品品质和食品安全,使得整个市场的供给保持稳定;从近几年两家企业总营收情况来看,两家企业总营收都在2020年出现下降,原因在于疫情使得企业运营受到影响,但是在2021年开始恢复增长,且圣农发展的总营业收入始终高于民和股份,2021年民和股份、圣农发展各自的总营收分别为17.75亿元以及144.78亿元。

柏承Q2营收季增20%毛利率回升15%以上

柏承Q2 营收季增2 % 0 毛 利率 回升 1 %以上 5

柏 承 今 年 营 运 表 现 逐 步 增 温 ,4 合 并 营 收 以 月

3 2 亿 元创 下 一 年半 以来 新 高 。柏承 指 出 ,包括 手 .6

机 、 网 络 通 讯 、 电 源供 应 器 等 需 求 目前 都 同 步 向 上 ,激励 第 二 季 呈现 淡 季 不淡 ,第 二季 单 季合 并 营 收挑战1{ z元 , 较 第 ~ 季 成 长 2 % 。 在 获 利 部 o 0

势头 ,2 0 年 至2 0 年 间的营业 收入 累计 为1 .1 07 09 33 亿

元 ,净利 润( 以扣除非经常性 损益前后较低者 为计 算依

据 ) 为 正 数 且 累 计 为 19 亿 元 ,截 至 2 0 年 1 月 均 .1 09 2

3 日的未 分配矛 润 为1 3 元。 1 0 . 亿 4

在投 资者最 为关注 的本次发行 的募集 资金投 向问 题士 ,公司表 示 ,本次募 集资金投 资项 目为广 州兴森 快 捷 电路 科 技 有 限 公 司 ~ 期 工程 一 一 H I 、 刚挠 D板 板 、 中高层 样板及 小批量板 建设项 目,主要 是用于 扩 充现有产 品产能 ,解决公 司产能瓶颈 问题 ,同时提 高 产 品档 次。截至2 0 年 1 月3 日,公司资产 负债率 为 09 2 1 5 .2 ,广 州兴 森 目前 正在 实 施 的该投 资 项 目尚需 45 %

建 ,主 要专注于 生产薄板 、双面及 多层线路板 ,是继

2 0 年中 山市鸿基 电子加工厂 、2 0 年深圳鑫鸿基 电 04 06

子有限公司之后 的又一次扩产。

深圳市鑫 鸿基 电子有 限公 司主要 生产特殊 的精密 高阻值 碳膜 线路板 、单面线路板 、双 面线路板 、多层 线路 板 、高 频 阻抗 板 、 薄板 、 微 型 马达 H C 、 P B FC P 等。 目前公 司设 有产品研 发工程 部 ,拥有 自己公 司知识产权产 品 ,可 以代客设计 抄板 、出板 、S 焊 MT

2020年全国饲料工业发展概况

政泌7 2020年全国饲料工业发展概况2020年,受生猪生产持续恢复、家禽存栏 高位、牛羊产品产销两旺等因素拉动,全国工业 饲料产量实现较快增长,高质量发展取得新成 效。

一、 饲料工业总产值全国词料工业总产值9463.3亿元,同比增 长17.0%;总营业收人9072.8亿元,同比增长 16.6%。

其中,词料产品产值8445.9亿元、营业 收入8135.1亿元,同比分别增长17.3%、16.9%;饲料添加剂产品总产值932.9亿元、营业收人 857.7亿元,同比分别增长11.2%、丨2.4%;伺料 机械产品产值84.5亿元、营业收人80.0亿元,同比分别增长76.8%、32.2%。

二、 工业饲料总产量全国工业词料总产量25276.1万吨,同比增 长丨0.4%。

其中,配合饲料产量23070.5万吨、同比增长9.8%,浓缩饲料产量1514.8万吨、同比 增长22.0%,添加剂预混合饲料产量594.5万 吨、同比增长9.6%。

分品种看,猪饲料产量 8922.5万吨、同比增长16.4%,达到2018年历 史最高产量的86%;蛋禽词料产量3351.9万吨、同比增长7.5%,肉禽饲料产量9丨75.8万吨、同比增长8.4%,反刍动物饲料产量丨318.8万吨、同比增长18.9%,均创历史新高;水产饲料产量2123.6万吨、同比下降3.6%;宠物词料产量96J万吨、同比增长10.6%;其他饲料产量287.2万吨、同比增长18.7%。

从销售方式看,散装词料总量5897.6万吨,同比增长33.6%,占配合饲料总产量的25.6%,比上年提高4.6个百分点。

三、 饲料添加剂产量全国饲料添加剂产量1390.8万吨,同比增长16.0%。

其中,直接制备饲料添加剂产量1296.4万吨,同比增长14.7%;生产混合型词料添加剂产量94.4万吨,同比增长36.8%。

氨基酸、维生素和矿物元素产量分别为369.7万吨、160.3万吨、692.6万吨,同比分别增长12.0%、26.0%、17.3%。

芥菜销售情况汇报材料模板

芥菜销售情况汇报材料模板尊敬的领导:

根据最近的市场调研和销售数据统计,我公司芥菜产品的销售情况汇报如下:

一、市场需求分析。

近期市场对芥菜的需求呈现出逐渐增长的趋势。

随着人们健康意识的提升,对绿色有机食品的需求也在逐渐增加。

而芥菜作为一种营养丰富的蔬菜,含有丰富的维生素C、维生素E和纤维素等营养成分,备受消费者青睐。

二、产品销售情况。

1.销售额,根据最近季度的销售数据统计,我公司芥菜产品的销售额同比增长了15%,表现出了良好的市场潜力。

2.销售渠道,我公司芥菜产品主要通过线下超市和线上电商平台进行销售,线下超市的销售占比较大,但线上电商平台的增长速

度更快。

3.地区销售情况,根据销售数据显示,东部地区的销售额最高,占据了总销售额的60%,而中部和西部地区的销售额也有较快增长。

三、销售策略分析。

1.产品定位,我公司芥菜产品主打绿色有机、新鲜健康的定位,受到了消费者的认可和喜爱。

2.市场推广,通过举办芥菜品鉴会、发布健康食谱等方式,提

升了芥菜产品在消费者中的知名度和口碑。

3.渠道拓展,在线上电商平台的销售增长较快,未来将加大对

线上渠道的投入和拓展。

四、未来发展规划。

1.产品创新,将不断研发出更多新品种的芥菜产品,满足消费

者多样化的需求。

2.渠道拓展,加大对线上电商平台的投入,拓展更多的销售渠

道,提升产品的市场覆盖率。

3.品牌建设,加强对芥菜产品的品牌宣传和推广,提升品牌知名度和美誉度。

以上就是我公司芥菜销售情况的汇报,希望能够得到领导的指导和支持,共同推动芥菜产品的发展,谢谢!。

2023年第三季度肉鸡养殖产销情况报告_范文模板及概述

2023年第三季度肉鸡养殖产销情况报告范文模板及概述1. 引言1.1 概述在肉鸡养殖行业中,了解产销情况对于制定合理的生产和营销策略至关重要。

本报告旨在对2023年第三季度肉鸡养殖的产销情况进行全面分析,以揭示该行业当前的发展状况和未来的趋势。

1.2 文章结构本报告共包含五个主要部分。

引言部分提供了本文的概述、文章结构和目的。

正文部分将详细介绍2023年第三季度肉鸡养殖的产销情况。

第三季度肉鸡养殖产销情况分析部分将对生产情况、销售情况和影响因素进行深入研究。

市场趋势与展望部分将分析行业发展态势、市场竞争状况,并展望未来发展趋势。

最后,结论与建议部分总结主要结论,并提出相应的发展建议和措施推荐。

1.3 目的本报告的目的是帮助相关企业和从事肉鸡养殖业务的人士全面了解2023年第三季度肉鸡养殖的产销情况,并根据分析结果提供相应的发展建议和措施推荐。

通过本报告可以获取对行业未来趋势的洞察,从而为制定战略决策提供有力支持。

同时,本报告也可作为其他研究者、学生和有兴趣了解肉鸡养殖行业的个人参考资料。

2. 正文:肉鸡养殖是农业生产中重要的部分之一,对于满足人们日益增长的肉类需求起着重要作用。

本文将详细分析2023年第三季度肉鸡养殖产销情况,并探讨相关影响因素和未来发展趋势。

在本季度的生产情况方面,可以看到肉鸡养殖行业整体呈现出稳定增长的态势。

首先,养殖规模进一步扩大,在大型肉鸡养殖企业的带动下,小型养殖户也纷纷增加了投资。

其次,技术水平不断提高,新型设备和管理方法的应用使得肉鸡养殖效率得到明显提升。

此外,在疫病防控方面也取得了一定成果,有效减少了损失。

销售情况方面,市场需求仍然保持较高水平。

消费者对禽类食品安全性和营养价值的关注度上升,因此对优质、放心的肉鸡产品需求量逐渐增加。

受国内经济发展和人民生活水平提高的影响,肉食消费总体呈现增长趋势,这为肉鸡养殖行业创造了有利条件。

然而,第三季度肉鸡养殖产销也受到了一些影响因素的制约。

2020年2月份国内外钢材市场价格走势分析

2020年2月份国内外钢材市场价格走势分析□冶金工业信息中心一、 钢材价格继续走低2月份,受新冠疫情影响,钢材市场需求延后,钢材价格持续下跌2月末,CSPI中国钢材价格指数为100.39点,环比下降5.09点,降幅为4.83%,较上月降幅加大4.24个百分点;同比下降7.29点,降幅为6.77%c2月末,与上月环比,八大钢材品种价格全部下降其中,热轧卷板跌幅最大,价格下跌305元/吨,跌幅7.8%;高线、螺纹钢降幅明显,分别F跌176元/吨和194元/吨,跌幅4.5%>5.2%;角钢、中厚板、冷轧薄板和镀锌板价格小幅下降,在88-152元/吨,降幅2.丨%>3.5%无缝管现货市场开业较晚,价格降幅最小二、 国内市场钢材价格继续走低因素分析2月份,受新冠疫情影响,下游用钢行业开工复工普遍后延,钢材市场需求不振.钢材价格持续下跌_1. 下游行业开工复工后延,钢材市场需求不振1-2月份,全国固定资产投资(不含农户)同比下降24.5%,其中基础设施投资间比下降30.3%;全国房地产开发投资N比下降16.3%,房屋新开工面积下降44.9%;规模以上工业增加值同比下降13.5%:在主要用钢行业屮,通用设备制造业、专用设备制造业、电气机械和器材制造业、计算机\通信和其他电子设备制造业、铁路\船舶\航空航天和其他运输设备制造业同比增速均大幅T降总体来看,受新冠疫情影响,钢材需求未及时启动,下游用钢行业钢材需求不振2. 钢铁生产小幅增长,市场呈现供大于求局面1-2月份,全国粗钢和钢材产量分别为15470万吨和16713万吨,同比分别增长3.1%和下降3.4%;日产粗钢257.83万吨,比上年12月下降5.15%。

1-2月全国出U钢材781万吨,进口钢材204万吨,净出L1钢材折粗钢601万吨,间比下降33.7%t按上述数据估算,〗-2月份全国粗钢日均供给量为247.82万吨,比上年12月下降5.09%,同比增长3.70%。

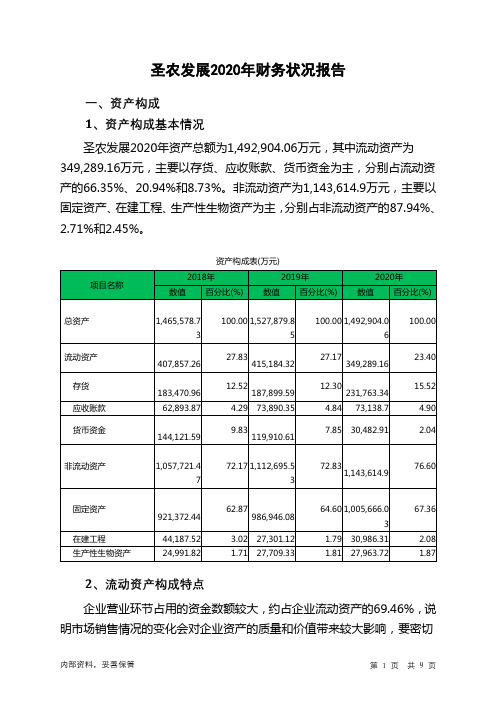

圣农发展2020年财务状况报告

圣农发展2020年财务状况报告一、资产构成1、资产构成基本情况圣农发展2020年资产总额为1,492,904.06万元,其中流动资产为349,289.16万元,主要以存货、应收账款、货币资金为主,分别占流动资产的66.35%、20.94%和8.73%。

非流动资产为1,143,614.9万元,主要以固定资产、在建工程、生产性生物资产为主,分别占非流动资产的87.94%、2.71%和2.45%。

资产构成表(万元)2、流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的69.46%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的21.25%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表(万元)项目名称2018年2019年2020年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产407,857.26 100.00415,184.32100.00349,289.16100.00存货183,470.96 44.98187,899.5945.26231,763.3466.35应收账款62,893.87 15.42 73,890.35 17.80 73,138.7 20.94货币资金144,121.59 35.34119,910.6128.88 30,482.91 8.73预付款项12,923.77 3.17 29,545.51 7.12 10,835.78 3.10 应收票据2,430 0.60 804.14 0.19 1,357.7 0.39 其他应收款763.77 0.19 882.2 0.21 1,101.02 0.32 其他流动资产1,253.31 0.31 2,251.93 0.54 509.72 0.15 交易性金融资产0 - 0 - 100 0.033、资产的增减变化2020年总资产为1,492,904.06万元,与2019年的1,527,879.85万元相比有所下降,下降2.29%。

快速、中速型黄羽肉鸡占比萎缩

快速、中速型黄羽肉鸡占比萎缩一、黄羽肉鸡出栏量黄羽肉鸡为我国地方家禽,主要面向家庭消费者。

黄羽肉鸡是我国地方有色羽鸡,同白羽肉鸡相比,黄羽肉鸡体重小、生长周期长、肉质鲜美,更加符合我国消费者的消费习惯,适用于中式家庭烹饪。

根据中国畜牧业协会数据显示,2020年中国黄羽肉鸡存栏数量44.3亿只,同比减少2.9%。

二、祖代黄羽肉鸡存栏量黄羽肉鸡的品类非常丰富,按出栏的日龄大致分成快、中、慢3个类别。

2016-2020年,快速、中速占比萎缩,慢速型的占比增加。

快速型(65天以内出栏) 占比由33.50%减少至30.32%;中速型(65-95天以内出栏)占比由26.50%下降至24.02%;慢速型(95天以上出栏)占比由40%增加至45.65%。

自2018年起祖代黄羽肉鸡平均存栏量不断上升,到2020年中国祖代黄羽肉鸡平均存栏量为153.43万套,同比上升4.66%。

2020年黄羽鸡存栏量是我国黄羽鸡存栏量的历史最高水平。

三、黄羽肉鸡父母代存栏量2020年,全国在产父母代黄羽肉种鸡年平均存栏量4302.38万套,同比增 4.35%,为历史最高水平。

黄羽肉鸡产业种鸡年平均存栏量4302.38万套,同比增4.35%,为历史最高水平。

黄羽肉鸡产业链在2020年祖代父母代的存栏都达到了历史最高的水平。

2019年种鸡产能充分发挥,种鸡利用率达到很高水平,祖代鸡产能为55.1亿只,父母带产能140.01亿只。

2020年种鸡利用率明显下降,祖代鸡产能下降至41.82亿只,父母代祖代鸡产能下降至119.33亿只。

根据现有种鸡规模,结合实际监测的种鸡产能测算,行业在2021年依然有能力向社会提供商品代雏鸡60亿只以上,供给能力充足。

四、雏鸡价格和毛鸡价格2020年,商品代雏鸡销售价格各月波动较大,平均为1.95 元只(成本1.83元/只),同比下降39.87%。

1月、3、月、4月、9月盈利,2月、5月、6月、10月、11月、12月亏损,7月、8月保本。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

证券代码:002299 证券简称:圣农发展公告编号:2020-016

福建圣农发展股份有限公司

2020年2月份销售情况简报

本公司及董事会全体成员保证公告内容真实、准确和完整,不存在虚假记载、误导性陈述或者重大遗漏。

一、2020年2月份销售情况

福建圣农发展股份有限公司(以下简称“公司”)2020年2月销售鸡肉5.09万吨,实现销售收入6.87亿元,同比变动分别为27.89%、34.84%,环比变动分别为-2.08%、-7.34%。

二、原因说明

1、2020年2月,公司积极抗疫且效果显著,生产均按正常计划开展,开工时间较上年同月增加(2019年2月为春节假期),产量基本达到计划水平,同比及环比均大幅提升。

2、受新冠疫情的影响,多省市启动重大突发公共卫生事件一级响应,今年2月前期,交通受阻,下游餐饮及加工企业延期复工,导致公司销量与收入环比下降,库存增加;2月后期随着疫情逐渐缓解,交通封锁逐步放开,下游企业陆续复工,公司销售逐渐顺畅,但月度销量与收入环比上月仍有小幅下降。

在此期间,公司快速调整销售策略,加大商超、便利店及电商渠道的销售力度,该渠道销量显著增长,有利于后续公司销售渠道优化。

三、特别提示

1、上述披露仅包含公司鸡肉销售情况,不包含其他业务。

2、鸡肉价格的大幅波动(下降或上升),可能会对公司的经营业绩产生重大影响。

3、上述财务数据均未经审计,可能与公司定期报告披露的数据存在一定差

异,仅作为阶段性财务数据供投资者参考,敬请广大投资者注意投资风险。

特此公告。

福建圣农发展股份有限公司

董事会

二〇二〇年三月十日。