金融学基础语银行实务3.0_PPT3

合集下载

金融学基础语银行实务3.0_PPT5

The bylaws define the rights and obligations of officers, members of the board of directors,and shareholders. The shareholders (owners) of a corporation elect a board of directors to represent them in the major business decisions and to monitor the activities of the corporation’s management. The board of directors, in turn, appoints and oversees the officers of the corporation. Directors who are also employees of the corporation are called insider directors; those who have no other position within the corporation are outside directors or independent directors.

Where are We?

Part 3:

Pபைடு நூலகம்rt 2:

Financial Management

Finance Analytical (金融分析)

Part 1:

Financial System

(公司财务)

Chapter 4 – 9

(金融体系)

Chapter 5 Business Finance

Outline

limited in its access to funds beyond bank loans.

Where are We?

Part 3:

Pபைடு நூலகம்rt 2:

Financial Management

Finance Analytical (金融分析)

Part 1:

Financial System

(公司财务)

Chapter 4 – 9

(金融体系)

Chapter 5 Business Finance

Outline

limited in its access to funds beyond bank loans.

金融理论与实务PPT课件

• 第三节 货币制度

• 二、国家货币制度的历史演变

• (二)不兑现的信用货币制度

• 特点:1.通货都是信用货币(现金+银行存 款)

•

2.通过金融机构进入流通

•

3.央行控制货币的数量和结构

2020/1/15

31

第一章 货币 与 货币制度

• 第三节 货币制度 • 二、国家货币制度的历史演变 • (三)中国的人民币制度 • 1.法定货币——人民币 • 2.不规定含金量——不兑现信用货币 • 3.浮动汇率制——参考一揽子货币

协调形成一个货币区,由联合组建的一家 主要银行来发行和管理区域内统一货币。 • 蒙代尔:“最适度货币区”理论

2020/1/15

42

第一章 货币 与 货币制度

• 第三节 货币制度 • 四、欧盟与欧元 • 1965年《布鲁塞尔条约》 • 1991年《马斯特里赫特条约》 • 1999年1月1日,统一使用欧元

需求。

2020/1/15

20

第一章 货币 与 货币制度

• 第二节 货币的职能 • 价值尺度 • 流通手段 • 支付手段 • 货币贮藏 • 世界货币

交易媒介 财富贮藏

2020/1/15

21

货币的职能

• 价值尺度:赋予交易对象以价格形态; • 流通手段:充当物品交换的媒介; • 贮藏手段:作为积累和保存价值的手段; • 支付手段:作为购买和支付的手段; • 世界货币:国际市场上的一般等价物。

货币流通的组织和管理等进行的一系列规 定。

2020/1/15

26

货币制度

• 货币制度的含义:国家通过法律确定的货 币流通的结构和组织形式。前资本主义的 货币制度形成的主要标志是铸币(Coined Money)的出现。

银行金融基础知识精品PPT.ppt

金融பைடு நூலகம்础知识

1

金融基础知识主要内容 ▪ 金融与经济 ▪ 我国金融市场与金融机构 ▪ 金融工具 ▪ 金融产品创新

2

一、金融与经济 1.1 金融的概念 1.2 金融与经济发展的关系

3

1.1 金融的概念

▪ 概念

➢ 金融就是资金的融通,是由资金融通的工具、机构、 市场和制度构成的有机系统,是经济系统的重要组 成部分。

▪ 分类

➢ 分类依据:根据资金由供给方向需求方转移过程中 是否通过金融中介机构

➢ 直接金融:资金供求双方通过一定的金融工具直接 形成债权债务关系或所有权关系的资金融通行为

• 股票、债券、短期融资券

➢ 间接金融:资金供求双方通过金融中介机构间接实 现资金融通的行为

• 银行存贷款、保险

4

1.1 金融的概念

A.最低资本要求 B.效益性目标 C.监管部门监管检查

D.市场纪律

E.公司价值目标

7

二、我国金融市场与金融机构 2.1 金融市场 2.2 金融机构

8

2.1 金融市场

▪ 概念 ➢ 金融市场由金融市场的参与者、交易对象、市场价 格和交易的组织方式四大要素构成。目前我国已形 成一个主要由货币市场、资本市场、外汇市场和黄 金市场构成的金融市场体系。

➢ 基准利率:美国联邦基准利率、Libor、Shibor ➢ 美国联邦基准利率:联邦基金利率、美国银行间市场隔夜拆借利率 ➢ Libor:伦敦银行间同业拆放利率,现在已经作为国际金融市场中大

多数浮动利率的基础利率 。拆放分为拆进和拆出两种。 ➢ Shibor:上海银行间同业拆放利率,以位于上海的全国银行间同业拆

▪ 例1.下列金融工具中属于直接金融工具的有:() A.银行存贷款 B.股票 C.债券 D.短期融资券 E.商业票据

1

金融基础知识主要内容 ▪ 金融与经济 ▪ 我国金融市场与金融机构 ▪ 金融工具 ▪ 金融产品创新

2

一、金融与经济 1.1 金融的概念 1.2 金融与经济发展的关系

3

1.1 金融的概念

▪ 概念

➢ 金融就是资金的融通,是由资金融通的工具、机构、 市场和制度构成的有机系统,是经济系统的重要组 成部分。

▪ 分类

➢ 分类依据:根据资金由供给方向需求方转移过程中 是否通过金融中介机构

➢ 直接金融:资金供求双方通过一定的金融工具直接 形成债权债务关系或所有权关系的资金融通行为

• 股票、债券、短期融资券

➢ 间接金融:资金供求双方通过金融中介机构间接实 现资金融通的行为

• 银行存贷款、保险

4

1.1 金融的概念

A.最低资本要求 B.效益性目标 C.监管部门监管检查

D.市场纪律

E.公司价值目标

7

二、我国金融市场与金融机构 2.1 金融市场 2.2 金融机构

8

2.1 金融市场

▪ 概念 ➢ 金融市场由金融市场的参与者、交易对象、市场价 格和交易的组织方式四大要素构成。目前我国已形 成一个主要由货币市场、资本市场、外汇市场和黄 金市场构成的金融市场体系。

➢ 基准利率:美国联邦基准利率、Libor、Shibor ➢ 美国联邦基准利率:联邦基金利率、美国银行间市场隔夜拆借利率 ➢ Libor:伦敦银行间同业拆放利率,现在已经作为国际金融市场中大

多数浮动利率的基础利率 。拆放分为拆进和拆出两种。 ➢ Shibor:上海银行间同业拆放利率,以位于上海的全国银行间同业拆

▪ 例1.下列金融工具中属于直接金融工具的有:() A.银行存贷款 B.股票 C.债券 D.短期融资券 E.商业票据

金融学基础语银行实务3.0_PPT6

Strategy and Value

Comparative and competitive advantage:

Competitive advantage: is the advantage one company has over another because of the structure of the markets, input and output markets, in which they both operate. Ex: one company may have a competitive advantage due to barriers to other companies entering the same market.

Where are We?

Part 3:

Part 2:

Financial Management

Finance Analytical (金融分析)

Part 1:

Financial System

(公司财务)

Chapter 4 – 9

(金融体系)

Chapter 6 Financial Strategy and Financial Planning

The way to add value is to invest in profitable projects. Where do these opportunities come from? Answer: They come from the company’s comparative advantage or its competitive advantages.

only by having some type of advantage. In other words, a comparative or competitive advantage allows the company to generate economic profits—that is, profits in excess of its cost of capital.

《金融学基础》课件

金融机构面临无法及时满足客 户资金需求的风险。

CHAPTER 04

金融工具与金融创新

金融工具的定义与分类

金融工具的定义

金融工具是用来证明金融交易的合法文件,如债券、股票、 期货等。

金融工具的分类

按照期限、性质和交易地点等标准,金融工具可以分为短期 金融工具、长期金融工具、权益性金融工具、固定收益类金 融工具等。

THANKS

[ 感谢观看 ]

金融学的历史与发展

总结词

金融学的历史可以追溯到古代货币和银行的发展,其 发展历程包括古典金融学、现代金融学和行为金融学 等阶段。

详细描述

金融学的起源可以追溯到古代货币和银行的发展,随着 经济的发展和金融市场的演变,金融学逐渐形成独立的 学科。古典金融学阶段主要关注货币和信用的供求分析 ,现代金融学则引入了数学和计量经济学的方法,对金 融市场和金融机构的运行机制进行深入探讨。近年来, 行为金融学的发展为金融学注入了新的活力,它关注人 的心理、行为和社会因素对金融市场的影响,为金融市 场的决策提供了新的视角。

详细描述

金融学主要研究货币、信用和金融市场的运作规律,以及金融机构和宏观金融调控的管理。它探讨货币的本质、 职能和形态,研究不同层次的信用关系和信用机构,以及金融市场的构成、运作机制和风险管理。同时,金融学 还关注宏观层面的货币供求、货币政策和金融监管等问题。

金融学的学科特点

要点一

总结词

金融学具有综合性、应用性、创造性和微观宏观并重的特 点。

金融创新的分类

按照创新的内容,金融创新可以分为产品创新、制度创新、技术创新等。

金融创新的趋势与影响

金融创新的趋势

随着科技的发展和市场竞争的加剧,金融创新呈现出数字化、智能化、个性化等趋势。

CHAPTER 04

金融工具与金融创新

金融工具的定义与分类

金融工具的定义

金融工具是用来证明金融交易的合法文件,如债券、股票、 期货等。

金融工具的分类

按照期限、性质和交易地点等标准,金融工具可以分为短期 金融工具、长期金融工具、权益性金融工具、固定收益类金 融工具等。

THANKS

[ 感谢观看 ]

金融学的历史与发展

总结词

金融学的历史可以追溯到古代货币和银行的发展,其 发展历程包括古典金融学、现代金融学和行为金融学 等阶段。

详细描述

金融学的起源可以追溯到古代货币和银行的发展,随着 经济的发展和金融市场的演变,金融学逐渐形成独立的 学科。古典金融学阶段主要关注货币和信用的供求分析 ,现代金融学则引入了数学和计量经济学的方法,对金 融市场和金融机构的运行机制进行深入探讨。近年来, 行为金融学的发展为金融学注入了新的活力,它关注人 的心理、行为和社会因素对金融市场的影响,为金融市 场的决策提供了新的视角。

详细描述

金融学主要研究货币、信用和金融市场的运作规律,以及金融机构和宏观金融调控的管理。它探讨货币的本质、 职能和形态,研究不同层次的信用关系和信用机构,以及金融市场的构成、运作机制和风险管理。同时,金融学 还关注宏观层面的货币供求、货币政策和金融监管等问题。

金融学的学科特点

要点一

总结词

金融学具有综合性、应用性、创造性和微观宏观并重的特 点。

金融创新的分类

按照创新的内容,金融创新可以分为产品创新、制度创新、技术创新等。

金融创新的趋势与影响

金融创新的趋势

随着科技的发展和市场竞争的加剧,金融创新呈现出数字化、智能化、个性化等趋势。

《金融理论与实务》课件

金融市场的分类与功能

总结词

金融市场可以根据不同的标准进行分类,如按交易对 象分为货币市场、资本市场等,按交易方式分为现货 市场、期货市场等。各类金融市场具有不同的功能和 特点。

详细描述

金融市场可以根据交易对象的不同分为货币市场和资本 市场,货币市场主要交易短期债券和票据,用于短期资 金融通;资本市场主要交易长期债券和股票等,用于长 期资金融通。按交易方式的不同,金融市场可以分为现 货市场和期货市场,现货市场是买卖双方进行实际交割 的市场,期货市场则是买卖标准化合约的市场,具有价 格发现和风险规避的功能。此外,金融市场还有信息传 递、资源配置和价格发现等功能。

金融机构需要建立完善的风险管理体系, 通过风险识别、评估和控制等手段,降低 风险对机构的影响,保障机构的稳健运营 。

04

投资学基础

投资组合理论

01

投资组合理论

投资组合理论是由Harry Markowitz于1952年提出,该理论主要研究

如何在风险和回报之间取得平衡,以实现投资组合的最优配置。

02 03

资本资产定价模型

资本资产定价模型(CAPM)

资本资产定价模型是研究风险和回报之间关系的模型,由William Sharpe、John Lintner 和Jack Treynor等人在20世纪60年代提出。

系统风险与非系统风险

资本资产定价模型将风险分为系统风险和非系统风险。系统风险是指整个市场都存在的风 险,如经济周期、政策变化等;而非系统风险则是特定于某个行业或公司的风险,如公司 的管理问题、产品开发失败等。

《金融理论与实务》 ppt课件

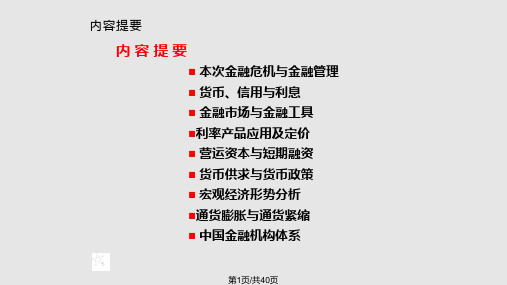

目录

• 金融概述 • 货币与货币政策 • 金融市场与金融机构 • 投资学基础 • 公司金融 • 国际金融

银行金融基础知识PPT课件

信用是能够履行诺言而取得的信任,信用是长时间 积累的信任和诚信度。

银行信用是指以银行为中介,以存款等方式筹集货币资 金,以贷款方式对国民经济各部门、各企业提供资金的一 种信用形式。

信用包括商业信用、银行信用、国家信用、消费信用、 国际信用等。

第5页/共40页

利息是货币所有者因为发出货币资金而从借款者手 中获得的报酬;从另一方面看,它是借贷者使用货币资 金必须支付的代价。 利息实质上是利润的一部分,是利 润的特殊转化形式。

第25页/共40页

党的15大和16大提出,21世纪第一个十年要实现国内生产总值比2000年 翻一番,到2020年国内生产总值力争比2000年翻两番。而17大的报告将 翻两番的目标由“总量”,变为“人均”。“在优化结构,提高效益, 降低消耗。保护环境的基础上,实现人均国内生产总值到2020年比2000 年翻两番”.

第16页/共40页

货币供求的均衡与失衡

货币均衡是指社会的货币供应量与客观经济对货币 的需求量的基本相适应,即货币需求=货币供应。在现 代商品经济条件下,一切经济活动都必须借助于货币的 运动,社会需求都表现为拥有货币支付能力的需求,即 需求都必须通过货币来实现。货币把整个商品世界有机 地联系在一起,使它们相互依存、相互对应。

不利的影响

其一,不利本国的出口; 第二,本币升值会有大量的热钱进入; 第三,本币升值,将使进口农产品价格十

分便宜,不利于本国农业的发展。

例如:2010年6月进口大豆620万吨,刷新478万吨的月度历史记录。 今年前4个月,国产大豆每吨3700元,进口大豆每吨3550元港口分 销价,存在150元的差价,国产大豆有价无市。

第18页/共40页

货币供求与货币政策

【案例】

美国开动印钞机,对全球经济产生影响 美元贬值对中国经济的影响

银行信用是指以银行为中介,以存款等方式筹集货币资 金,以贷款方式对国民经济各部门、各企业提供资金的一 种信用形式。

信用包括商业信用、银行信用、国家信用、消费信用、 国际信用等。

第5页/共40页

利息是货币所有者因为发出货币资金而从借款者手 中获得的报酬;从另一方面看,它是借贷者使用货币资 金必须支付的代价。 利息实质上是利润的一部分,是利 润的特殊转化形式。

第25页/共40页

党的15大和16大提出,21世纪第一个十年要实现国内生产总值比2000年 翻一番,到2020年国内生产总值力争比2000年翻两番。而17大的报告将 翻两番的目标由“总量”,变为“人均”。“在优化结构,提高效益, 降低消耗。保护环境的基础上,实现人均国内生产总值到2020年比2000 年翻两番”.

第16页/共40页

货币供求的均衡与失衡

货币均衡是指社会的货币供应量与客观经济对货币 的需求量的基本相适应,即货币需求=货币供应。在现 代商品经济条件下,一切经济活动都必须借助于货币的 运动,社会需求都表现为拥有货币支付能力的需求,即 需求都必须通过货币来实现。货币把整个商品世界有机 地联系在一起,使它们相互依存、相互对应。

不利的影响

其一,不利本国的出口; 第二,本币升值会有大量的热钱进入; 第三,本币升值,将使进口农产品价格十

分便宜,不利于本国农业的发展。

例如:2010年6月进口大豆620万吨,刷新478万吨的月度历史记录。 今年前4个月,国产大豆每吨3700元,进口大豆每吨3550元港口分 销价,存在150元的差价,国产大豆有价无市。

第18页/共40页

货币供求与货币政策

【案例】

美国开动印钞机,对全球经济产生影响 美元贬值对中国经济的影响

银行金融基础知识PPT

业务合规性监管

对银行的业务活动是否符合法律法规和监管政策 进行监督和检查。

ABCD

风险管理

对银行的风险管理进行监督和评估,包括信用风 险、市场风险、操作风险等。

信息披露

要求银行按规定披露相关信息,以便监管机构和 社会公众对银行经营情况进行监督。

巴塞尔协议

巴塞尔协议是国际银行业监管的重要标 准之一,旨在加强全球银行业的风险管 理。

银行监管的体系与机构

体系

银行监管体系是指对银行进行监督和 管理的组织架构和制度安排,包括监 管机构、法律法规和监管政策等。

机构

银行监管机构是指负责实施银行监管 的政府或准政府机构,如中央银行、 银行业监督管理机构等。

银行监管的主要内容

资本充足率监管

对银行的资本充足率进行监测和评估,以确保银 行有足够的资本来抵御风险。

市场风险

定义

市场风险是指因市场价格波动导致银行持有的资 产价值下降或负债成本上升的可能性。

产生原因

市场风险通常由利率、汇率、股票价格和商品价 格等市场因素波动引起。

管理方法

银行可以通过分散投资、设定止损点、使用对冲 工具和建立风险准备金等措施来降低市场风险。

操作风险

定义

操作风险是指因银行内部管理不善、系统故障或人为错误等原因 导致的风险。

银行的起源与发展

总结词

银行的起源可以追溯到古代的货币兑换商,随着经济 的发展和金融市场的形成,逐渐演变为现代的金融机 构。银行的发展经历了多个阶段,包括早期的私人银 行、股份制银行和现代的全球性银行。

详细描述

银行的起源可以追溯到古代的货币兑换商,他们从事货 币兑换和保管业务,随着贸易的发展和金融市场的形成 ,逐渐演变为现代的金融机构。在欧洲中世纪时期,私 人银行家开始出现,他们为贵族提供金融服务,随着经 济的发展和市场的扩大,逐渐形成了股份制银行。现代 的银行业则经历了全球化的过程,跨国银行的出现使得 银行业务遍布全球,同时银行业也面临着更加严格的监 管和竞争压力。

金融学基础语银行实务3.0_PPT2

Financial Instruments

Financial assets金融资产: an asset that derives value because of a contractual claim基于合同的权益. Stocks股票, bonds债券, bank deposits银行存款, and the like are all examples of financial assets.

Chapter 2: Financial Instruments, Markets and Intermediaries

Financial Instruments

Hybrid instruments: 混合工具 instruments with attributes of both debt and equity instruments. example: preferred stock 优先股 definition:investors in this security are only entitled to receive a fixed contractual amount and payment to investors is only made after obligations to the company’s creditors are satisfied question:what makes preferred stock look like debt and what equity?

Chapter 2: Financial Instruments, Markets and Intermediaries

Financial Instruments

Equity instruments: 权益工具

银行实务PPT课件

banks):

2.依資本型態分(Ownership of Banks): (1)公司組織之銀行(Cooperated Banks)。 (2)合作社(Mutual Cooperative Banks)。

四、銀行之分類(Classification of

banks):

3.分支機構之有無分(Form of organization): (1)單一銀行(Unit Banks)。 (2)分行銀行(Branch Banks)。 (3)控股銀行(Bank Holding Companies)。

银行实务

Chapter 1

銀行概論

本章摘要

一、銀行業對於一國之經濟發展

影響至深且鉅:

銀行之營業總值提高,代表國家之經濟發展日愈 活洛,進出口貿易蓬勃發展;反之,則國家經濟衰退、 百業蕭條。而銀行在社會經濟活動中扮演著極其重 要之醱酵角色。它提供了一般百姓銀錢之服務、工 商企業資金供需之調劑、國際經濟交易之媒介。

四、銀行之分類(Classification of

banks):

4.依美國之銀行體系分(American Banking Systems): (1)國家銀行(National Banks)。 (2)州立銀行(State Banks)。

五、各銀行之組織型態由於資金 規模之大小或傳統之體制或 業務之需要而形成互異之組 織系統。

六、商業銀行是一種商業行為之

企業組織體。其發展常受外

在的限制及內在之限制。

1.外在的限制包括: 公司法、銀行法、票據法、商業登 記法、會計法及一些金融法規。

六、商業銀行是一種商業行Leabharlann 之企業組織體。其發展常受外

在的限制及內在之限制。

2.內在的限制包括: 股東、董事會及其他業務之高級執行人員。

2.依資本型態分(Ownership of Banks): (1)公司組織之銀行(Cooperated Banks)。 (2)合作社(Mutual Cooperative Banks)。

四、銀行之分類(Classification of

banks):

3.分支機構之有無分(Form of organization): (1)單一銀行(Unit Banks)。 (2)分行銀行(Branch Banks)。 (3)控股銀行(Bank Holding Companies)。

银行实务

Chapter 1

銀行概論

本章摘要

一、銀行業對於一國之經濟發展

影響至深且鉅:

銀行之營業總值提高,代表國家之經濟發展日愈 活洛,進出口貿易蓬勃發展;反之,則國家經濟衰退、 百業蕭條。而銀行在社會經濟活動中扮演著極其重 要之醱酵角色。它提供了一般百姓銀錢之服務、工 商企業資金供需之調劑、國際經濟交易之媒介。

四、銀行之分類(Classification of

banks):

4.依美國之銀行體系分(American Banking Systems): (1)國家銀行(National Banks)。 (2)州立銀行(State Banks)。

五、各銀行之組織型態由於資金 規模之大小或傳統之體制或 業務之需要而形成互異之組 織系統。

六、商業銀行是一種商業行為之

企業組織體。其發展常受外

在的限制及內在之限制。

1.外在的限制包括: 公司法、銀行法、票據法、商業登 記法、會計法及一些金融法規。

六、商業銀行是一種商業行Leabharlann 之企業組織體。其發展常受外

在的限制及內在之限制。

2.內在的限制包括: 股東、董事會及其他業務之高級執行人員。

相关主题

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

Financial advice on

Strategies for obtaining funds Corporate restructuring 公司重组

Mergers and acquisitions 合并和收购

Dealer or broker services 经济人或经销商服务 Broker: someone who buys or sells for another in exchange for a commission Dealer: someone who purchases and maintains an inventory of goods to be sold

Байду номын сангаас

Domestic Nonfinancial Sectors

State and Local Government: Player type: issuer and investor invest when there is excess fund, especially pension funds养老基金.

Government Owned Do not issue stocks to the public Not for profit Board of directors appointed by U.S. president GSEs Issue stocks For profit 5 of 9 appointed by U.S. president

A lease is a contractual arrangement calling for the lessee (user) to pay the lessor (owner) for use of an asset (equipment).

Commercial Banks’ Principal Services

Commercial Banks’ Borrowing Sources

banks are highly leveraged financial institutions, meaning most of their funds come from borrowing. 1. One form of borrowing is deposits (吸储): four types of deposit accounts issued by banks: 1) demand deposits 活期存款 also called checking accounts 支票账户 little to no interest and withdraw upon demand 2) savings deposits 储蓄存款 also known as savings accounts below market interest, no maturity and withdraw upon demand

Players in the U.S. Financial System

Domestic Nonfinancial Sectors

Domestic Nonfinancial Sectors

The Federal Government:

Player type: borrower/issuer financial assets issued: treasury securities: bills, bonds and notes.

Chapter 3 The Financial System‟s Cast of Characters

The Financial System’s Cast of Characters

In this chapter, we talk about the players in the financial system. The Federal Reserve (The Fed, 美联储, the central banking system in the United States) classifies the players into sectors.

Players in the U.S. Financial System

Nonfinancial Businesses

Enterprises whose main business is not financial business. Player type: issuer and investor invest excess funds in money market invest the funds of defined benefit plans (a type of pension plan) they sponsor Five largest defined benefit funds: total assets (in billions)

Government Sponsored Enterprises: (GSEs) 政府资助企业

Player type: borrower and investsor Examples: Federal Home Loan Mortgage Corporation (Freddie Mac) 房利美 Federal National Mortgage Corporation (Fannie Mae) 房地美

they became government owned again after the subprime mortgage crisis triggered the great recession in 2008.

Domestic Nonfinancial Sectors

Difference between government owned and GSEs.

Commercial Banks’ Borrowing Sources

banks are highly leveraged financial institutions, meaning most of their funds come from borrowing.

1. One form of borrowing is deposits: four types of deposit accounts issued by banks: 3) money market demand accounts 货币市场需求账户 interest based on current interest rates in the money market require a higher minimum balance (anywhere from $1,000 to $10,000 or $25,000) to earn interest or avoid monthly fees withdraw upon demand

• Pension funds: A fund established by an employer to facilitate and organize the investment of employees' retirement funds contributed by the employer and employees.

Commercial banks are financial institutions owned by shareholders. a bank may be owned by a bank holding company (BHC)

the five largest bank holding companies in the United States (as of Sep, 2009) total assets in billions

A business whose main responsibility is to be an intermediary that puts buyers and sellers together in order to facilitate the buying and selling of financial assets.

美国银行 摩根大通 花旗银行 富国银行 高盛银行

Commercial Banks’ Principal Services

1. Individual banking: 个人银行业务

Consumer lending 个人贷款 Residential mortgage lending 个人房屋贷款 Credit card financing 信用卡 Automobile and boat financing 车船贷款 Brokerage services 经济人服务

Domestic Nonfinancial Sectors

Government Owned Corporations: 政府所有企业

Player type: borrower

Examples:

The United States Postal Service; The National Railroad Passenger Corporation (Amtrak)

3. Global banking 国际金融业务

Compete with investment banks

Procuring funds for customer:

Underwriting of securities (承销证券)in a public offering Providing letters of credit (信用证)

Players in the U.S. Financial System

Domestic Financial Sector