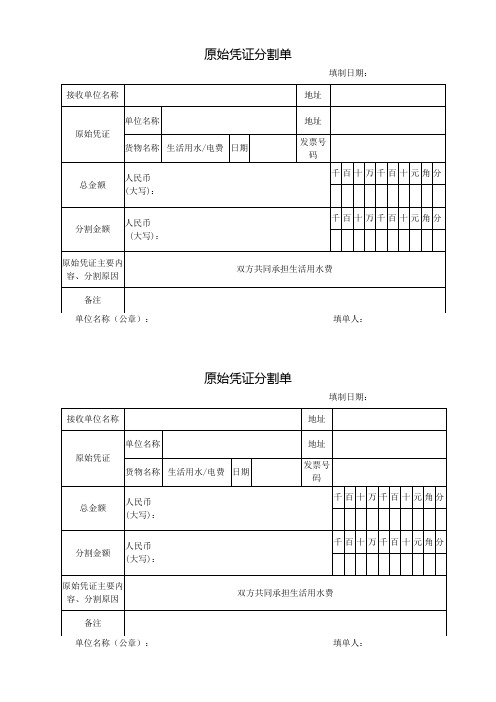

原始凭证分割单

电力、水费原始凭证分割单

货物名称

生活用水/电费

日期

发票号码

总金额

人民币 (大写):

千

百

十

万

千

百

十

元

角

分

分割金额

人民币 (大写):

千

百

十

万

千

百

十

元

角

分

原始凭证主要内容、分割原因

双方共同承担生活用水费备注填制日期:单位名称(公章):填单人:

原始凭证分割单

接收单位名称

地址

原始凭证

单位名称

地址

货物名称

生活用水/电费

日期

发票号码

总金额

人民币 (大写):

千

百

十

万

千

百

十

元

角

分

分割金额

人民币

(大写):

千

百

十

万

千

百

十

元

角

分

原始凭证主要内容、分割原因

双方共同承担生活用水费

备注

填制日期:

单位名称(公章):填单人:

原始凭证分割单

接收单位名称

地址

原始凭证

单位名称

原始凭证分割单样式(1)

原始凭

总金额

分割金额 原始凭证主要内 容、分割原因

备注 分割单位(盖章 有效):

单位名称 凭证名称

人民币 (大写)

人民币 (大写)

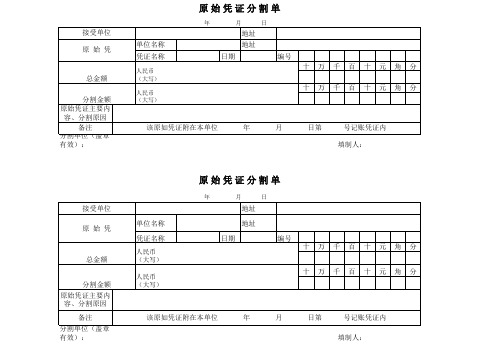

原始凭证分割单

年

月

日

地址

地址

日期

编号

十万千百十元角分

十万千百十元角分

该原如凭证附在本单位

年

月

日第

号记账凭证内

填制人:

接受单位

原始凭

总金额

分割金额 原始凭证主要内 容、分割原因

备注 分割单位(盖章 有效):

单位名称

凭证名称 人民币 (大写)

人民币 (大写)

原始凭证分割单

年

月

日

地址

地址

日期

编号 十万千百十元角分

十万千百十元角分

该ቤተ መጻሕፍቲ ባይዱ如凭证附在本单位

年

月

日第

号记账凭证内

填制人:

原始票据分割单

XXXXX发票

票据号码

资金来源不同,确保各块资金足客 原件是填制单位作账,复印件在接收

会计主管:

公司原始票据分割单

XXXX XXXX XXXXX发票

人民币小写

人民币小写

人民币小写 来源不同,确保各块资金足客额列支 填制单位作账,复印件在接收单位作账

制表人:

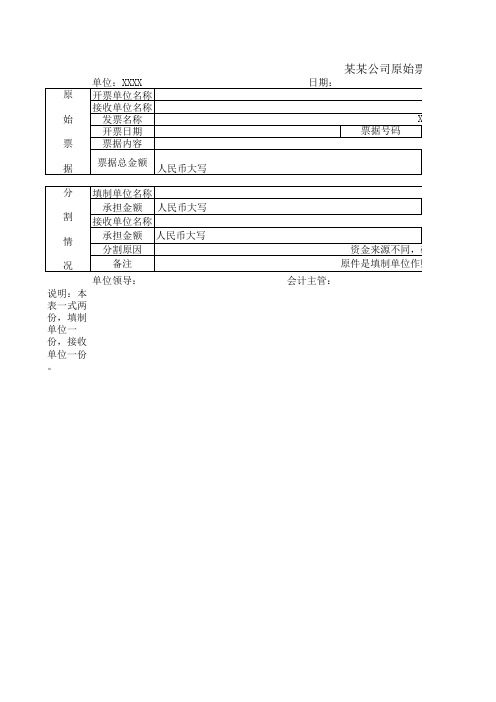

单位:XXXX

原 开票单位名称

接收单位名称

始

发票名称

开票日期票票据来自容据票据总金额 人民币大写

分 填制单位名称

承担金额 人民币大写 割 接收单位名称

情

承担金额 人民币大写

分割原因

况

备注

单位领导: 说明:本 表一式两 份,填制 单位一 份,接收 单位一份 。

某某公司原始票据分割单

日期:

XXXX

XXXX

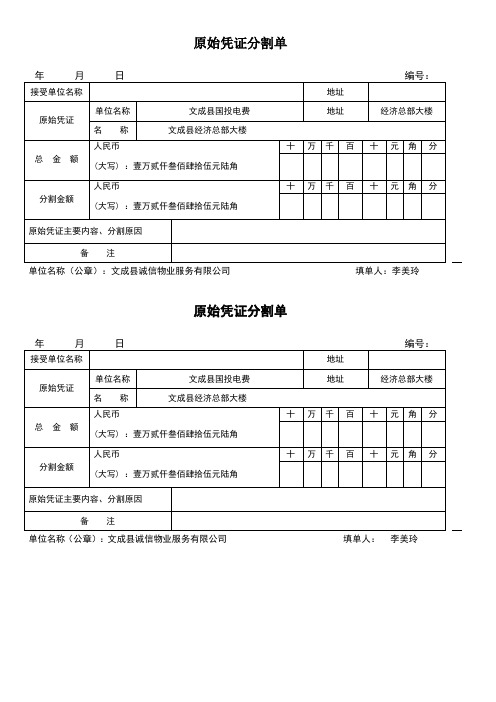

原始凭证分割单

李美玲

原始凭证分割单

年 月 日 编号:

接受单位名称

地址

原始凭证

单位名称

文成县国投电费

地址

经济总部大楼

名 称

文成县经济总部大楼

总 金 额

人民币

十

万

千

百

十

元

角

分

(大写):壹万贰仠叁佰肆拾伍元陆角

分割金额

人民币

十

万

千

百

十

元

角

分

(大写):壹万贰仠叁佰肆拾伍元陆角

原始凭证主要内容、分割原因

备 注

单位名称(公章):文成县诚信物业服务有限公司

填单人:李美玲

原始凭证分割单

年 月 日 编号:

接受单位名称

地址

原始凭证

单位名称

文成县国投电费

地址

经济总部大楼

名 称

文成县经济总部大楼

总 金 额

人民币

十

万

千

百

十

元

角

分

(大写):壹万贰仠叁佰肆拾伍元陆角

分割金额

人民币

十

万

千

百

十

元

角

分

(大写):壹万贰仠叁佰肆拾伍元陆角

原始凭证主要内容、分割原因

备 注

单位名称(公章):文成县诚信物业服务有限公司

财务用发票分割单原始凭证、发票分割单范本2

月

日

发票号码 12345678901234567 号码 1234567890123456 基本内容

千百十万千百十元角分

人民币

第 二 联 接 收 单 位

千百十万千百十元角分

说明:本分割单一式两联,填制单位一联,接收单位一联。Fra bibliotek单位盖章:

千百十万千百十元角分

人民币

第 一 联 填 制 单 位

千百十万千百十元角分

说明:本分割单一式两联,填制单位一联,接收单位一联。

单位盖章:

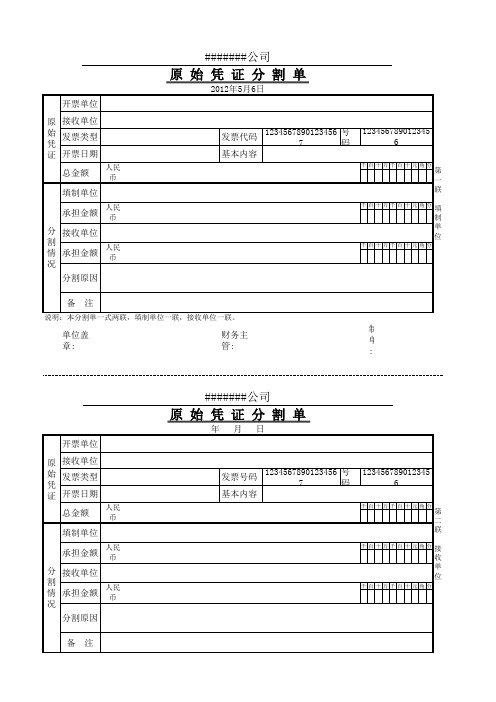

#######公司

原 始 凭 证 分 割 单

年 开票单位 原 接收单位 始 发票类型 凭 证 开票日期 总金额 填制单位 承担金额 人民币 分 接收单位 割 情 承担金额 人民币 况 分割原因 备 注 财务主管: 制单:

#######公司

原 始 凭 证 分 割 单

2012年5月6日 开票单位 原 接收单位 始 发票类型 凭 证 开票日期 总金额 填制单位 承担金额 人民币 分 接收单位 割 情 承担金额 人民币 况 分割原因 备 注 财务主管: 制单:

千百十万千百十元角分

发票代码 12345678901234567 号码 1234567890123456 基本内容

财务用发票分割单原始凭证 发票分割单范本

千百十万千百十元角分填 制 单 位

千百十万千百十元角分

备注

说明:本分割单一式两联,填制单位一联,接收单位一联。

单位盖 章:

财务主 管:

制 单 :

开票单位

原 接收单位

始 发票类型 凭 证 开票日期

总金额

人民 币

填制单位

承担金额

人民 币

分 接收单位

割 情

承担金额

人民 币

况

分割原因

备注

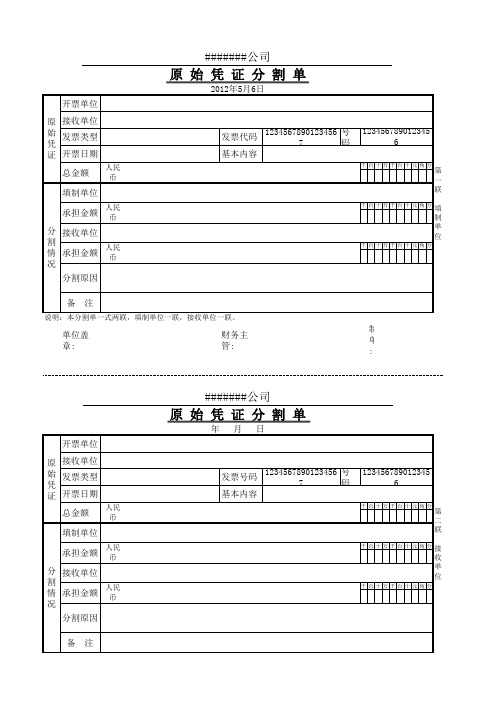

#######公司

原始凭证分割单

年月日

发票号码

1234567890123456 号

7

码

基本内容

123456789012345 6

千百十万千百十元角分

第 二 联

千百十万千百十元角分接 收 单 位

千百十万千百十元角分

说明:本分割单一式两联,填制单位一联,接收单位一联。

单位盖 章:

财务主 管:

制 单 :

开票单位

原 接收单位

始 发票类型 凭 证 开票日期

总金额

人民 币

填制单位

承担金额

人民 币

分 接收单位

割 情

承担金额

人民 币

况

分割原因

#######公司

原始凭证分割单

2012年5月6日

发票代码

1234567890123456 号

7

码

基本内容

123456789012345 6

千百十万千百十元角分

第 联

原始票据分割单

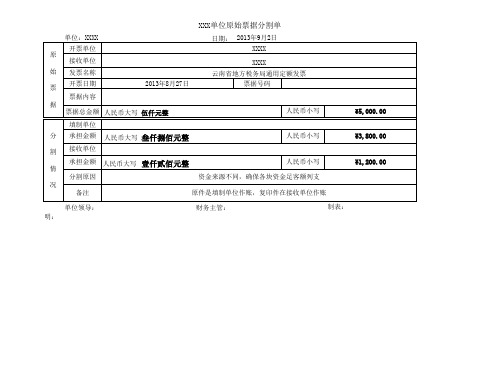

单位:XXXX 开票单位 接收单位 发票名称 开票日期 票据内容 据 票据总金额 人民币大写 伍仟元整 填制单位 分 割 情 况 备注 原件是填制单位作账,复印件在接收单位作账 制表: 单位领导: 财务主管: 说明:本表一式两份,填制单位一份,接收单位一份。 承担金额 接收单位 承担金额 分割原因 人民币大写 壹仟贰佰元整 人民币小写 资金来源不同,确保各块资金足客额列支 ¥1,200.00 人民币大写 叁仟捌佰元整 人民币小写 ¥3,800.00 人民币小写 ¥5,000.00 2013年8月27日 日期: 2013年9月2日 XXXX XXXX 云南省地方税务局通用定额发票 票据号码

原始凭证分割单

原始凭证分割单一、概述原始凭证分割单是会计核算中重要的一种凭证,用于将复杂的原始凭证拆分成多份,便于会计人员进行分析和处理。

本文将详细介绍原始凭证分割单的定义、作用、要素以及编制要点。

二、定义原始凭证分割单是指在会计核算中,为了便于处理繁杂的原始凭证,将其按照不同的科目、性质或其他需要进行分类和分割的要素进行拆分的一类会计凭证单据。

三、作用1. 纠错和调整:原始凭证分割单可以将原始凭证中的错误或者需要调整的部分单独拆出来进行处理,便于及时纠正和调整,保证会计核算的准确性。

2. 分析和统计:原始凭证分割单可以将原始凭证按照不同的要素进行分类,便于会计人员进行分析和统计,为管理决策提供准确的财务信息。

3. 合规性检查:原始凭证分割单将原始凭证中的不同要素分割开来,便于审计人员进行合规性检查,确保财务报表的真实性和合规性。

四、要素原始凭证分割单应包含以下主要要素:1. 分割单编号:用于唯一标识每个原始凭证分割单,便于查找和管理。

2. 原始凭证信息:包括原始凭证的凭证日期、凭证号码、摘要、币种等信息,用于与原始凭证进行对应。

3. 分割科目:将原始凭证中涉及的科目按照不同的进行分类,方便会计人员进行分析和处理。

4. 分割金额:将原始凭证中涉及的金额按照不同的科目进行拆分,并在原始凭证分割单中明确表示每个科目对应的金额。

五、编制要点在编制原始凭证分割单时,需要遵循以下要点:1. 准确性:确保将原始凭证中的每个科目和金额都正确地分割出来,避免遗漏或错误。

2. 规范性:按照公司内部的会计准则和规定进行编制,保证符合相关的会计要求和规范。

3. 完整性:每个原始凭证分割单都应包含完整的分割科目和金额信息,以便于后续的处理和分析。

4. 一致性:保持原始凭证分割单与原始凭证的一致性,确保能够进行对应和核对。

5. 存档管理:将编制好的原始凭证分割单按照规定进行存档管理,方便查阅和审计。

六、注意事项在使用原始凭证分割单时,需要注意以下事项:1. 严禁篡改:严禁在原始凭证分割单上进行任何形式的篡改,以确保其准确性和合规性。

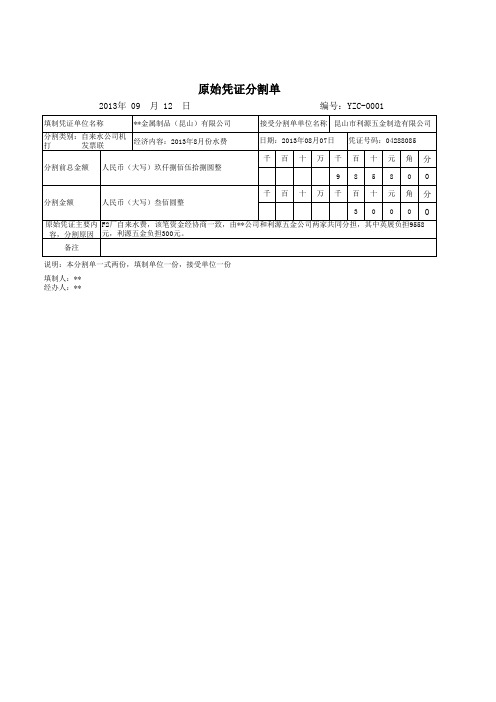

原始凭证分割单

2013年 09 月 12 日

编号:YZC-0001

填制凭证单位名称

**金属制品(昆山)有限公司

分割类别:自来水公司机

打

发票联

经济内容:2013年8月份水费

分割前总金额 人民币(大写)玖仟捌佰伍拾捌圆整

接受分割单单位名称 昆山市利源五金制造有限公司 日期:2013年08月07日 凭证号码:04288085

填制人:** 经办人:**

千百十万千百十元角分 985800

分割金额人民币ຫໍສະໝຸດ 大写)叁佰圆整千百十万千百十元角分

30000

原始凭证主要内 F2厂自来水费,该笔资金经协商一致,由**公司和利源五金公司两家共同分担,其中英展负担9558 容,分割原因 元,利源五金负担300元。

备注

说明:本分割单一式两份,填制单位一份,接受单位一份

原始凭证分割单

分割金额 #VALUE!

分割原因 0 备注 0

单位名称(公章):原始凭证Βιβλιοθήκη 割单年月日编 号:

地址 0

地址 0

日期

1900年1月0日

编号 0

第

二 千百十万千百十元角分联

¥0 0 0 0 0 0 0 0接

千百十万千百十元角分受 单

¥

0 0 0 0 0 0 0位

会计:

制单:

接受单位名称 原始 单位名称 凭证 发票名称

总 金 额 #VALUE!

分割金额 #VALUE!

分割原因 备注

单位名称(公章):

原始凭证分割单

年月日 地址 地址

日期

编 号:

编号

第

千百十万千百十元角分一 联

¥

存 千百十万千百十元角分根

¥

联

会计:

制单:

接受单位名称 0 原始 单位名称 0 凭证 发票名称 0

会计基础知识与应用:原始凭证分割单

会计基础知识与应用:原始凭证分割单一张原始凭证所列的支出需要由两个以上单位共同负担时,应当由保存该原始凭证的单位开给其他应负担单位原始凭证分割单。

收到原始凭证分割单的单位以分割单作为记账凭证的附件。

原始凭证分割单必须具备原始凭证的基本内容:凭证名称、填制凭证日期、填制凭证单位名称或者填制人姓名、经办人的签名或者盖章、接受凭证单位名称、经济业务内容、数量、单价、金额和费用分摊情况等。

会计基础延伸阅读会计基础之管理会计与财务会计比较“管理会计对内,财务会计对外”在很长一段时期内成为了企业管理者们的共识。

管理会计和财务会计分别以内部管理和对外报告为目标,按照各自的核算方法体系,进行双重核算。

然而,随着金融创新的不断发展,管理会计和财务会计正在逐步趋于融合,二者的边界逐渐消失。

1 管理会计和财务会计的联系和区别1.1 管理会计和财务会计的联系企业管理会计和财务会计处于相同的环境中,都为企业的生产、经营、管理服务。

二者都能够记录、计算、分析、评价企业的经济活动,为企业的经营管理决策提供客观依据,有助于企业实现经济价值最大化的发展目标。

管理会计和财务会计都源于传统的会计,二者之间相互制约、相互依存,一起构成了企业财务活动的有机整体。

管理会计的一些资料数据来源于财务会计,管理会计和财务会计运用了大致相同的原始资料。

例如,为了制定投资决策,需要收集相关的成本数据;为了控制存货,需要收集历史存货量、存货费用、材料消耗等数据。

而这些数据均可以从财务会计的报表或记录账簿中获得。

这些数据信息的真实性、有效性对财务预测、决策产生重要的影响,对企业经营的成败有着关键性的影响。

企业的资金运动是管理会计和财务会计的工作客体,管理会计和财务会计均需要记录、评价、考核、控制企业资金,从而促进企业高层管理人员能够做出最优决策,合理利用企业资源。

1.2 管理会计和财务会计的区别企业管理会计和财务会计之间的区别主要表现在以下几个方面。

首先,内容不同。

财务基础工作附件-原始凭证分割单

发票类型 开票日期

总金额

人民币

填制单位

承担金额 人民币

分割情况

接收单位

承担金额

人民币

分割原因 备注

单位盖章:

有限公司 原始凭证分割单

年月 日

第

二

发票号码

联

基本内容

千

百

十

万

千

百

十

元

角

分接

收

单

千

百

十

万

千

百

十

元

角

分位

千

百

十

万

千

百

十

元

角

分

会计机构负责人:

制单人:

开票单位

接收单位

原始凭证

发票类型 开票日期

总金额

人民币

填制单位

承担金额 人民币

分割情况

接收单位

承担金额 人民币

分割原因 备注

单位盖章:

有限公司 原始凭证分割单

年月 日

第

一

发票号码

联

基本内容

千

百

十

万

千

百

十

元

角

分填

制

单千百十来自万千百

十

元

角

分位

千

百

十

万

千

百

十

元

角

分

会计机构负责人:

制单人:

开票单位

接收单位

原始凭证

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

制单人:

原始凭证分割单

接受单位名称 原始 总金额 分割金额 原始凭证主要 内容分割原因 备注 单位名称: 单位名称 名称 人民币 (大写) 人民币 (大写) 日期 金 额 千 百 十 万 千 百 十 元 角 分 千 百 十 万 千 百 十 元 角 分

该原始凭证附在本单位 复核人:

(部门)

年

月

日第

号记账凭证名称 原始 总金额 分割金额 原始凭证主要 内容分割原因 备注 单位名称: 该原始凭证附在本单位 复核人: (部门) 年 月 日第 号记账凭证内。 单位名称 名称 人民币 (大写) 人民币 (大写) 日期 金 额 千 百 十 万 千 百 十 元 角 分 千 百 十 万 千 百 十 元 角 分