触控面板技术五大趋势分析

2024年触摸面版市场分析报告

2024年触摸面版市场分析报告一、市场概述触摸面版是一种用户界面技术,通过触摸操作来实现与设备的交互。

近年来,随着智能手机、平板电脑、电子书阅读器等可触摸设备的普及,触摸面版市场逐渐扩大。

本报告将对触摸面版市场进行综合分析。

二、市场规模根据市场研究机构的数据,全球触摸面版市场在2019年达到了250亿美元。

预计到2025年,市场规模有望增长至500亿美元。

亚太地区是触摸面版市场的主要增长驱动力,其中中国市场占据了重要地位。

三、市场发展趋势1.多点触控技术:随着用户对触摸界面的要求不断提高,多点触控技术成为市场发展的趋势。

多点触控技术可以实现更多的交互功能,提升用户体验。

2.柔性触摸面板:柔性触摸面板具有轻薄、可弯曲等特点,被广泛应用于可穿戴设备、曲面显示屏等领域。

市场对柔性触摸面板的需求不断增加。

3.非接触式触摸技术:随着无线通信技术的发展,非接触式触摸技术逐渐崭露头角。

这种技术可以实现手势识别、空中操作等功能,被广泛应用于商业、娱乐等场景。

四、市场竞争格局触摸面版市场竞争激烈,主要厂商包括Apple、Samsung、LG、Innolux等。

这些厂商通过不断创新和技术升级来增强自身竞争力。

除了大型厂商,还出现了一些专注于柔性触摸面板、非接触式触摸技术等细分领域的中小型企业。

五、市场机遇和挑战1.市场机遇:随着人们对智能化生活的追求,各行各业对于触摸面版的需求不断增加。

尤其是物联网、智能家居等领域,对触摸面版的需求潜力巨大。

2.市场挑战:触摸面版技术的不断进步也带来了一些挑战。

例如,触摸面版在户外环境下的可见度、抗干扰性等问题需要解决。

六、市场前景展望触摸面版市场有着广阔的发展前景。

随着技术的不断进步和应用领域的不断拓展,市场规模有望继续增长。

同时,新兴的技术和应用领域也将为市场带来更多的机遇和挑战。

对于企业来说,抓住市场机遇并不断创新将是取得成功的关键。

2023年触控面板行业市场前景分析

2023年触控面板行业市场前景分析随着越来越多的智能手机、平板电脑、笔记本电脑、智能手表等消费电子产品的普及,触控面板的市场也越来越大。

触控面板可以使用户通过手指直接操作设备,无需通过硬件按钮或者鼠标等辅助设备来完成操作,极大地提高了可操作性和便捷性。

触控面板技术的发展也趋于成熟,非常成为各行各业的必备组件,因此,触控面板行业市场前景分析具有重要意义。

一、市场规模分析截至2021年,全球触控面板市场规模预计将达到410亿美元,较2020年增长9.8%。

其中,智能手机、平板电脑、笔记本电脑以及交互式电视等消费电子领域是触控面板的主要应用领域,占据了触控面板市场的主导地位。

此外,随着智能家居和智慧城市的普及,触控面板在人机交互以及物联网技术方面也呈现增长趋势。

二、市场发展趋势1.更高的灵敏度和准确性随着移动设备的发展和人们对高品质视觉及触觉体验的不断追求,对触控面板的要求也越来越高。

未来,触控面板将会拥有更高的灵敏度和准确性,能够进行更加细微、准确的操作。

2.多点触控技术将得到普及多点触控技术已经被广泛应用于消费电子领域,如智能手机、平板电脑等,未来还将延伸至更多设备上,它能够提供更加复杂且便捷的人机交互体验。

未来,多点触控技术将会是触控面板市场的主流。

3.柔性触控面板将逐渐替代传统硬性触控面板目前,柔性触控面板的应用还比较有限,但它具有对多种设备进行定制化设计的优势,因此有望在未来逐渐替代传统的硬性触控面板。

三、市场驱动因素1.消费电子设备的普及消费电子设备的普及是驱动触控面板市场增长的重要因素,尤其是智能手机、平板电脑和笔记本电脑这些设备成为了触控面板最主要的应用领域。

2.技术的进步触控面板的技术日益成熟,不断地推出新的技术和新的产品,也推动了市场的发展。

3.创新应用的发展随着物联网、智能家居的普及以及智能交通、智慧城市等领域的发展,触控面板的需求也在不断增加,它能够提供各种创新应用,进一步推动市场的发展。

2024年触摸面版市场前景分析

触摸面板市场前景分析1. 引言触摸面板是一种交互设备,通过触摸手势来控制计算机、手机、平板电脑等电子设备。

随着智能手机、平板电脑和其他移动设备的普及,触摸面板市场迅速增长。

本文将对触摸面板市场的前景进行分析,并探讨其未来发展趋势。

2. 市场概述触摸面板市场可以根据其技术类型进行分类,包括电阻式触摸屏、电容式触摸屏、表面声波触摸屏等。

目前,电容式触摸屏在市场上占据主导地位,其主要优点是高灵敏度和快速响应速度。

触摸面板广泛应用于智能手机、平板电脑、个人电脑、汽车导航系统等领域。

3. 市场驱动因素3.1 消费者需求增长随着智能手机和平板电脑的普及,对于触摸屏的需求不断增长。

消费者对于触摸控制的便利性和直观性的需求驱动了触摸面板市场的增长。

3.2 技术创新推动市场发展触摸面板技术不断创新,推动了市场的发展。

新的技术如压力感应触摸屏、手写识别技术等的引入,使得触摸面板应用更加多样化。

3.3 产业链合作推动市场扩大触摸面板的制造涉及到触摸芯片、透明导电膜、显示模组等多个环节,产业链上的各个环节之间的合作推动了市场的扩大。

3.4 新兴应用领域的开拓除了智能手机和平板电脑,触摸面板还在汽车、医疗设备、游戏设备等领域得到广泛应用。

随着新兴应用领域的开拓,触摸面板市场前景更加广阔。

4. 市场挑战因素4.1 价格竞争激烈触摸面板市场竞争激烈,价格压力大。

随着产品同质化程度的提高,制造商需要通过不断降低成本来争夺市场份额,导致市场价格竞争的加剧。

4.2 技术瓶颈触摸面板技术的发展还存在一些瓶颈,如触摸精度和抗干扰性等问题。

这些技术瓶颈可能限制了触摸面板在某些应用领域的发展。

4.3 市场饱和度增加触摸面板市场已经进入饱和状态,市场增长速度放缓。

新的增长点相对较少,并且受到市场竞争的影响。

5. 市场发展趋势5.1 柔性触摸面板的兴起柔性触摸面板可以弯曲和折叠,为设备提供更加灵活的设计和更高的可靠性。

随着柔性显示技术的快速发展,柔性触摸面板有望成为未来市场的主要趋势。

触控的发展趋势

触控的发展趋势

随着移动数字化时代的到来,触控技术得到了广泛的应用和发展。

触控设备作为交互体验更为自然和方便的一种方式,在未来的发展趋势上也相当值得关注。

以下是对触控技术未来发展的几点趋势探讨:

1. 5G技术对触控技术的影响:随着5G技术的到来,触控设备将会得到更好的应用和表现。

5G技术的低延迟和高带宽将为触控设备提供更加流畅和快速的体验,尤其是在数据传输和处理的速度上会有很大的提升。

2. 可视化和虚拟现实的兴起:随着虚拟现实的兴起和可视化技术的不断进步,触控设备也将会得到更加广泛的应用。

未来,触控设备将被广泛应用于用于虚拟现实的头戴设备、手柄、手套,以及面向可视化应用的大屏幕。

触控设备将为用户提供更加沉浸式的体验,帮助用户更好地理解和掌握数据。

3. 精细化、高度个性化:未来,触控设备将越来越精细化和个性化。

通过更高的分辨率、更精细的手势识别和更自然的交互方式,用户可以更好地控制和应用设备的功能。

此外,个性化的设计和定制将会越来越普遍化,帮助用户更好地实现个性化的需求。

4. 向无处不在的触控设备的迈进:未来,触控设备将会更加普及和无处不在,成为人与数字世界交互的主要方式之一。

随着物联网技术的应用,各种设备都将

会加入到可触控的范围之内,并可随时连接和交换信息。

触控设备将成为人与物、人与世界、人与人交互的快捷方式。

2024年触控面板市场分析现状

2024年触控面板市场分析现状引言触控面板是一种使用触摸手势来控制电子设备的输入设备。

它已经广泛应用于各种电子设备,如智能手机、平板电脑、汽车导航系统等。

本文将对触控面板市场的现状进行分析。

1. 市场规模触控面板市场在过去几年内迅速增长。

根据市场研究公司的数据,2019年全球触控面板市场规模达到了1000亿美元,并且预计在未来几年内将持续增长。

这主要得益于消费电子设备的普及和触控技术的不断创新。

2. 技术发展触控面板市场的快速发展离不开技术的不断进步。

在过去的几年中,触控面板的技术得到了显著改进,包括电容式触控、电阻式触控和声表面波触控等。

电容式触控面板因其高灵敏度和多点触控功能而受到广泛应用。

3. 应用领域触控面板已经广泛应用于各个领域。

在消费电子方面,智能手机和平板电脑是触控面板的主要应用领域,并且已经成为了大众生活的必需品。

同时,触控面板在医疗设备、汽车导航系统和工业控制等领域也得到了广泛应用。

4. 市场竞争由于触控面板市场的巨大潜力,吸引了众多企业纷纷涉足这一领域。

目前市场上主要的触控面板供应商包括三星、LG、群创光电等。

这些企业通过技术创新和生产能力的提升来提高市场份额,并且不断寻求新的市场机会。

5. 市场前景触控面板市场在未来几年内仍然具有巨大的发展潜力。

随着人工智能技术的发展和智能家居的兴起,触控面板将在更多领域得到应用。

同时,随着技术的进步,触控面板的功能将不断增强,为用户提供更好的交互体验。

结论触控面板市场目前正处于高速发展阶段,并且具有广阔的市场前景。

随着技术的不断创新和应用领域的不断扩大,这一市场将继续保持稳定增长。

作为触控面板供应商,企业需要不断追求技术创新和市场拓展,以保持竞争优势。

触摸屏产业发展趋势

触摸屏产业发展趋势触摸屏产业是目前信息科技领域中发展最为迅猛的领域之一,触摸屏技术已经广泛应用于智能手机、平板电脑、汽车导航、电视等各个领域。

随着人们对触摸屏的需求不断增加,触摸屏产业也在不断发展。

本文将从技术进步、应用拓展、市场前景等方面分析触摸屏产业的发展趋势。

一、技术进步1. 高分辨率和高刷新率:触摸屏的分辨率和刷新率对于用户体验至关重要。

未来,随着OLED和Micro LED等显示技术的发展,触摸屏的分辨率将更高、刷新率将更快,使得触摸反应更加流畅和精准。

2. 柔性触摸屏:柔性触摸屏是未来触摸屏技术的一个重要方向。

它可以为设备带来更高的自由度和便携性。

目前,柔性AMOLED技术已经在手机领域得到应用,未来柔性触摸屏将在更多领域得到推广应用。

3. 技术的集成化:随着物联网和人工智能等技术的发展,未来触摸屏将更加智能化和智能化。

触摸屏将与其他传感器和设备相结合,实现更多应用场景,如智能家居、智能交通等。

4. 全息投影技术:全息投影技术是未来触摸屏技术的一个重要发展方向。

全息投影技术可以实现虚拟现实和增强现实技术,为用户带来更加沉浸式的交互体验。

二、应用拓展1. 智能手机和平板电脑:触摸屏技术的最早应用是在智能手机和平板电脑上。

未来,随着智能手机和平板电脑市场的进一步增长,触摸屏技术将继续得到应用和改进。

2. 汽车导航和娱乐系统:汽车导航和娱乐系统中的触摸屏越来越普遍,未来触摸屏将在汽车领域发挥更加重要的作用。

例如,大尺寸触摸屏可以用于车载信息娱乐,小尺寸触摸屏可以用于车载导航。

3. 智能家居和智能办公:触摸屏在智能家居和智能办公领域也有着广阔的应用前景。

触摸屏可以作为智能家居设备的控制界面,实现对家居设备的远程控制和智能化操作。

4. 医疗器械和工业设备:触摸屏在医疗器械和工业设备中也有着广泛应用。

触摸屏可以提供更加便捷的操作界面和交互方式,提高医疗器械和工业设备的操作效率。

5. 教育和娱乐领域:触摸屏在教育和娱乐领域也有着广泛应用。

2023年触控面板行业市场环境分析

2023年触控面板行业市场环境分析触控面板行业是目前较为成熟的电子显示技术之一,市场呈现出快速发展的趋势。

在经济全球化、信息化加速发展的背景下,触控面板应用增长迅速,已成为电子消费品行业的重要组成部分,具有广阔的市场前景。

本文将对当前触控面板行业的市场环境进行分析。

一、政策与法规环境中国政府一直致力于推动高新技术产业的发展,支持和促进触控面板产业的发展。

近年来,政府对触控面板产业的政策支持和相关法规的制定,对行业的发展起到了积极的作用。

例如,国家信息化产业发展规划2020提出,推进触控屏、电容式屏幕、触摸芯片等核心关键技术的自主创新和产业化。

另外,政府积极推动新能源汽车和工业互联网的发展,这两个领域的发展将直接带动触控面板行业的发展。

二、市场竞争环境触控面板行业竞争激烈,市场主要被几大企业垄断,例如富士康、群创光电、京东方、华星光电等。

这些企业拥有较强的资金实力和研发实力,具备优势的供应链管理和生产能力。

另外,随着竞争的加剧,原材料价格、人工成本等成本压力不断上升,企业需要通过不断创新、提高生产效率来降低成本。

三、技术环境随着电子产品发展的趋势,消费者对触控面板的品质和体验要求越来越高,这推动了触控面板技术的不断升级和创新。

例如,目前市场上主流的触控面板技术有电容式和电阻式,而电容式触控面板因其反应速度快、对触摸灵敏度高、防污功能等特点而备受消费者的青睐。

此外,随着5G技术的普及,电子产品的生产设计将会更加智能、精准,这给触控面板技术带来了新的发展机遇和挑战。

四、废旧触控面板处理环境随着触控面板应用的普及,废旧触控面板的处理问题愈加凸显。

目前,处理废旧触控面板主要有热解、冷却分离等处理方式,但这些处理方式会对环境造成污染,需要企业和政府共同合作,加大环保法规的制定和完善,建设更加完善的处理系统。

总之,触控面板行业市场环境随着技术发展、政策制定、消费需求变化等因素而不断变化,企业需要对市场环境进行不断了解和分析,加强自身实力,不断推出新产品和技术,从而在越来越激烈的市场竞争中获得更好的地位和发展。

革命再起:触控面板技术5大趋势

触控面板技术革命再起,迎来五大趋势随着处理芯片效能和耗电量不断的提升,以及屏幕不断的放大,各品牌为了维持产品电池持久性,并不断的向轻薄化前进,包括触控面板、终端品牌与TFT面板的厂家已从触控屏幕的轻薄化,持续开发新触控技术。

然而现阶段的In-Cell式触控面板技术还没有成熟,包括成本、良率与产量都仍未能够满足Apple以外的品牌要求,更促使品牌、触控面板与TFT面板等业者必须积极寻求其它触控面板技术与材料。

从以下几个趋势、现象来看,随着新材料的相继问世,恐将掀起另一波新的触控面板技术革命。

趋势1CoverLens塑料将替代玻璃在CoverLens方面,部份大厂开始评估以塑料替代玻璃,期能克服重量偏高与耐冲击性不足的难题。

一般而言,玻璃材料的硬度、刚性较塑料材料高,可抵抗因挤压而造成的变形、破裂等问题,且较耐刮,但塑料材料却比玻璃材料更耐冲击、耐摔击,而这也是现今智能手机最常发生以强化玻璃为材质的CoverLens,摔落在地上而导致破裂的结果。

另外,在透光性方面,玻璃材料的透光性较塑料材料佳,且塑料材料在触控模块全贴合制程中,若固化温度偏高,或长时间使用后,易产生黄化、白雾化的现象。

趋势2触控传感器薄膜式取代玻璃式Glass/Glass式触控技术所带来的厚度与重量,对于终端市场与消费者而言,仍有极大进步空间,为了解决这个问题,Apple在新一代的7.85寸iPadmini中,舍弃使用已久的Glass /Glass式触控面板结构,改采全新的单片双层ITO薄膜式结构(Glass/DITOFilm或GF2),以薄膜式触控传感器取代玻璃式触控传感器,以期同时改善厚度和重量。

但若想维持触控灵敏度,Apple就得舍弃传统的薄膜式触控传感器,并导入目前由日系大厂日本写真印刷(NisshaPrinting)独家供应的纳米银线(SilverNanowire)薄膜式传感器。

虽然初期良率不尽理想,成本竞争力也未具优势,但若能克服这些障碍,而且供应商增加之后,未来单片双层薄膜式结构将可能进一步导入到Apple新一代9.7寸的iPad。

浅析触控面板技术趋势

1 三大技术趋势【 ’ ・ 2 - 6 】 投射 电容触控屏 就结构 而言可 以分为 O n c e l l( 外挂 式) 以及 I n c e l l ( 内 置式 ) 两大 类 型 , 现 阶段 以 O n c e l l 为 主, I n c e l l 在成本、 良率以及产能上尚不成熟。 另从 成本分 析 的角度来看 , 典型 的触控模组 中, 触控传 感器 占 4 0 %; 保 护玻 璃 占 3 0 %,触控 I C占 1 5 %, 电路 板和 其 它材 料 占

摘要 :本文从触控传感 器和保 护玻璃 的角度 系统 阐述 了触控技术演化动态,电材料如石 墨烯 的出现使得柔性触控变为现 实, 塑料材质 C o v e r l e n s 的不断进 步将进一步降低触控模 组的重量 。

c o n d u c t i v e ma t e ia r l s s u c h a s g r a p h i t e ma k e s he t le f x i b l e t o u c h i n t o r e a l i t y . T h e c o n t i n u o u s i mp r o v e me n t o f t h e p l a s t i c ma t e ia r l wi l l f u r t h e r r e d u c e t h e we i g h t o f t h e t o u c h mo d u l e .

Ab s t r a c t :I n t h i s p a p e r ,t h e t o u c h t e c h n o l o g y e v o l u t i o n t r e n d wa s e x p o u n d e d s y s t e ma t i c a l l y f r o m t h e a . g l e o f t h e t o u c h s e n s o r s a n d

触摸屏的发展趋势是什么?

触摸屏的发展趋势是什么?一、容量型触摸屏的应用日益广泛容量型触摸屏使用电容来感知用户的操作,具有高灵敏度和精准度的特点。

随着技术的不断进步,容量型触摸屏的应用范围也越来越广泛。

除了智能手机和平板电脑,容量型触摸屏也被应用在汽车导航系统、家电控制面板、广告机和自助终端等领域。

未来,容量型触摸屏有望进一步提升灵敏度和精准度,实现更加智能化的人机交互体验。

二、可折叠触摸屏的兴起随着移动设备的普及,用户对于更大屏幕的需求也越来越强烈。

可折叠触摸屏的问世填补了这一空白。

可折叠触摸屏采用柔性显示技术,可以实现屏幕的折叠和展开。

用户可以根据需要自由切换不同大小的屏幕,既方便携带,又满足了用户对于大屏幕的需求。

目前,可折叠触摸屏已经在一些高端智能手机中得到应用,未来有望进一步普及。

三、感应型触摸屏的创新应用感应型触摸屏通过感应用户手指和物体的接近来实现交互操作。

除了传统的单点触摸,感应型触摸屏还可以实现多点触摸、手势识别和三维交互等功能。

未来,随着技术的不断发展,感应型触摸屏有望在更多领域得到应用。

例如,通过人体感应技术,感应型触摸屏可以应用在医疗设备中,帮助医护人员更方便地操作和控制设备;同时,感应型触摸屏还有望应用在虚拟现实领域,实现更加沉浸式的交互体验。

四、增强现实技术与触摸屏的结合增强现实技术将现实世界与虚拟世界相结合,为用户提供更加丰富和沉浸式的体验。

触摸屏与增强现实技术的结合,可以实现更直观、便捷的交互方式。

通过触摸屏,用户可以与虚拟物体进行互动,感受到更真实的触感。

未来,随着硬件和软件技术的不断进步,触摸屏与增强现实技术的结合将带来更多新的应用和体验。

总结:触摸屏作为一种重要的人机交互界面,其发展趋势主要体现在容量型触摸屏的广泛应用、可折叠触摸屏的兴起、感应型触摸屏的创新应用以及触摸屏与增强现实技术的结合。

未来,随着技术的不断进步,触摸屏将继续发展,为用户提供更加智能、便捷和丰富的交互体验。

2023年触控面板行业市场发展现状

2023年触控面板行业市场发展现状触控面板行业是近年来发展迅速的一个行业,主要用于电子设备、手机、平板电脑、电脑等显示屏幕的控制和操作。

随着智能手机、平板电脑等移动设备的广泛应用和普及,触控面板行业市场前景越来越广泛,逐渐成为电子信息行业发展重要的组成部分。

当前,触控面板行业市场的发展现状主要呈现以下三个方面:一、产业规模扩大,市场需求不断增长随着智能手机、平板电脑、电脑等消费电子产品的普及,人们对高清晰度、高反应速度、高精准度等要求不断提高,这就对触控面板行业提出了更高的技术和生产水平要求。

据市场研究数据预测,到2021年全球触控屏幕市场销售额将超过1,440亿美元,而2023年销售额将达到2,330亿美元,这意味着触控面板行业市场需求将持续扩大。

二、技术水平不断创新,市场竞争日趋激烈随着消费者对生活质量的不断追求以及对电子设备要求的提高,触控面板行业的技术水平也在不断创新,包括新材料、新工艺、新技术等方面,使得触控面板的反应速度、使用寿命、防刮性、防脏性等性能得到大幅度提升。

与此同时,触控面板行业也面临着激烈的市场竞争,市场格局逐渐趋于集中,主要厂商在技术创新、成本管理、营销、服务等方面争夺市场份额。

三、应用领域不断拓展,行业多元化发展随着技术水平的提升,触控面板行业应用领域不断拓展,已经涉及到智能家居、智能交通、医疗、金融等多个领域,未来还将涉及更多的行业领域。

触控面板行业也由单一领域扩大到多元领域,从单一产品到多元产品,整个行业的发展呈现多元化趋势。

综上所述,触控面板行业市场需求不断扩大,技术水平不断创新,应用领域不断拓展,而市场的竞争也日趋激烈。

随着技术和市场的发展,我们有理由相信触控面板行业将持续保持快速增长,成为电子信息行业的重要组成部分。

2023年触控式面板主流技术支持分析

触控面板原理:压力感应+屏幕按压控制电子设备

触控式面板的工作原理是通过压力感应技术来检测手指或其它物体对屏幕的按压,从而实现对电子设备的控制。目 前,市场上主流的触控式面板技术支持包括电阻式、电容式和红外线式。

这些数据表明,触控式面板的广泛应用将进一步推动物联网和5G的发展。而5G技术作为触控式面板的主要技术 支持,将在未来的通信领域发挥越来越重要的作用。

THANKS

Benson 2023/9/21

智能手机 平板电脑

part three

物联网与5G技术

Internet of Things and 5G Technology

技术、触控式面板主流技术支持

触控式 面板

市场规模

智能手 机

触控式面板的广泛应用

平板电 脑

电容式 技术

市场研究公 司

IHSMarkit

触控式面板的技术支持

2019年

2025年

触控式025年市场规模将达 38亿美元

触控式面板技术在近年来得到了广泛的应用,其中最主要的支持技术是电容式触控技术。根据市场 研究公司的数据,2019年全球电容式触控面板市场规模达到了24亿美元,预计到2025年将达到38 亿美元,年复合增长率达到11.7%。

3D打印技术市场潜力巨大,2019年市场规模约 26亿美元,预计2025年将达67亿美元

2.技术支持:实现技术趋势的重要保障

技术支持是实现技术趋势的重要保障,从硬件支持到软件支持,从设备支持到网络支持,从系统支持到安全支持, 从数据支持到分析支持,从调试支持到应用支持等。

2024年触控面板市场需求分析

2024年触控面板市场需求分析1. 引言触控面板作为一种重要的人机交互技术,被广泛应用于智能手机、平板电脑、电视、家电等消费电子产品上。

随着现代科技的不断进步和人们生活方式的改变,触控面板市场需求也在不断增长。

本文将对触控面板市场需求进行分析。

2. 市场趋势2.1 消费电子市场的快速发展随着科技的不断进步,消费电子市场快速发展,人们对于智能设备的需求不断增长。

触控面板作为一种现代化的人机交互方式,成为消费者重要的选择因素之一,使得触控面板市场需求呈现增长趋势。

2.2 可穿戴设备的兴起近年来,可穿戴设备市场快速发展,如智能手表、智能眼镜等。

这些设备通常使用触控面板进行交互操作,推动了触控面板需求的增长。

2.3 工业自动化的推动随着工业自动化程度的提高,触控面板在工业设备中的应用越来越广泛。

触控面板的高效操作以及可靠性成为工业设备制造商的重要选择因素,推动了触控面板需求的增长。

2.4 教育领域的需求增长教育领域对于交互式学习设备的需求不断增长。

触控面板作为一种具有良好用户体验的交互方式,越来越受到教育机构的青睐,推动了触控面板市场需求的增长。

3. 市场规模及预测根据市场研究公司的数据显示,全球触控面板市场规模从2015年的XX亿美元增长到2019年的XX亿美元,年均复合增长率为XX%。

预计未来几年,触控面板市场需求将继续增长,2025年市场规模有望达到XX亿美元。

4. 主要市场占有率分析目前,全球触控面板市场主要由几家大型企业占据,其中包括XX公司、XX公司和XX公司。

这些公司凭借其强大的技术实力和生产能力,占据了触控面板市场的主要份额。

5. 市场竞争格局分析目前,触控面板市场竞争激烈,主要体现在以下几个方面: - 技术创新能力:触控面板市场需要不断的技术创新,以满足消费者对于更高性能和更好用户体验的需求。

- 成本控制能力:触控面板市场的价格竞争非常激烈,企业需要具备良好的成本控制能力,以提高市场竞争力。

2024年手机触摸屏市场发展现状

2024年手机触摸屏市场发展现状导言手持设备的发展推动了触摸屏技术的迅速发展。

手机触摸屏作为手机的核心组件之一,其市场发展现状备受关注。

本文将对手机触摸屏市场的发展现状进行分析和探讨。

市场规模手机触摸屏市场自智能手机的问世以来,持续保持着较高的增长势头。

根据市场研究机构的数据,手机触摸屏市场在过去几年中保持着每年超过10%的增长率。

预计到2025年,手机触摸屏市场规模将达到xx亿美元。

技术发展趋势1.多点触控:多点触控技术是手机触摸屏发展的重要趋势之一。

随着用户对手机功能的需求日益增加,多点触控技术能够提供更多的交互方式和功能,提升用户体验。

2.超薄设计:手机触摸屏的超薄设计也是市场发展的重点。

随着手机设计的趋向轻薄化,触摸屏的厚度需求也越来越低。

目前,市场上已经出现了各种超薄触摸屏产品,其中xxx是目前最薄的触摸屏产品之一。

3.灵敏度和精准性:随着用户对手机操作的需求不断增加,触摸屏的灵敏度和精准性也在不断提升。

新一代的手机触摸屏产品在灵敏度和精准性方面有着显著的改进,能够更好地满足用户的需求。

市场竞争格局手机触摸屏市场存在着激烈的竞争。

主要竞争者包括以下几个方面:1.国内厂商:随着中国智能手机市场的崛起,中国的手机触摸屏厂商也迅速崭露头角。

华为、小米等国内厂商通过研发和创新,正在逐渐打破国外厂商的垄断地位。

2.国外巨头:三星、LG等国外巨头一直在手机触摸屏市场处于领先地位。

这些公司通过不断的技术研发和市场拓展,保持了市场竞争的优势。

3.新兴技术:柔性触摸屏、折叠屏等新兴技术也成为手机触摸屏市场的竞争焦点。

这些新技术能够为手机带来更多的创新可能性,吸引了众多厂商的目光。

行业挑战与机遇手机触摸屏市场在发展过程中面临着一些挑战和机遇。

1.价格竞争:手机触摸屏市场价格竞争激烈,厂家需要在技术升级和成本控制上寻求平衡,以保持市场竞争力。

2.技术创新:技术创新是手机触摸屏市场的重要驱动力。

厂商需要不断推出具有竞争力的新产品,满足用户需求。

触控面板技术发展趋势简报XXX0312

替代材料與ITO特性比較

触控面板技术发展趋势简报 XXX0312

缺點:1.大面積製程的導電性較ITO差,且透光率較低 2.與目前觸控面板的黃光製程整合不易 3.不具可撓曲

触控面板技术发展趋势简报 XXX0312

新替代材料--奈米銀線

優點:ITO替代品中最佳的穿透率,導電性質優於ITO。

國內廠商:工研院

触控面板技术发展趋势简报 XXX0312

新替代材料—導電高分子

國內廠商:精磁

触控面板技术发展趋势简报 XXX0312

新替代材料—奈米碳管與石墨烯

触控面板技术发展趋势简报 XXX0312

新替代材料—奈米碳管與石墨烯的開發

触控面板技术发展趋势简报 XXX0312

新替代材料—奈米碳管優點與供應商

優點:體積小、質量輕、高強度、高韌性、可撓曲性、高導電度、高導熱度

触控面板技术发展趋势简报 XXX0312

OGS(TOL)的發展—宸鴻

單片式光罩 優點—單片玻璃強度較佳 缺點—製程良率低

触控面板技术发展趋势简报 XXX0312

改用On/In-cell主導權將轉至面板廠,不利觸控模組廠

Cover glass Fujilens LensOne

TPK、勝華 正達、清惠

Full retail now

US$499/US$629.99

Price with 2-year contract

None

US$399 (June) US$99.99 None

US$599/799.99 (Feb) US$499/699.99 (June) US$499 (April)

US$499/649.99

○

中

△

△

○

触控技术发展趋势分析

触控技术发展趋势分析1、电容式触控全面取代电阻式的时代即将来临就消费类产品而言:、等一般手持装置都在5寸以下,这些市场会由传统电阻式笔控为主转为手、笔控、多手指的应用,因此可预见投射电容式将成为主流。

虽然电阻式目前以其成本优势占领一定的市场份额,但投射电容式成本每年以20%-30%的速度下降,不久的将来投射电容式成本将接近电阻式的价格,可推测至2022年,就5寸或以下面板的应用,电容式将几乎全面取代电阻式。

以中尺寸5,10寸的消费电子类产品如导航器、车载系统等来看,由于控制IC与面板的贴合技术的门坎较高,导致产品单价偏高,所以取代的速度较慢,估计也将到2022年方能全面上路。

值得注意的是,由于消费类电子产品手写输入是个重要的功能,因此复合式面板(笔写、手写)将会出现而产生另一波应用需求。

就工业用电子类产品而言,如收款机、ATM、POS、面板、电子告示板等使用情境不同的电子类产品,其最适合的技术也有所不同。

主要考虑面板尺寸与环境适应性。

如工业需解决手套问题,医学应用则常需笔控输入,需求严苛,不适合电阻式。

至于其他触控面板技术,如电磁式表面电容式,内嵌光检测式、光学成像式等,大都因成本与良率或使用情境无法在短期内形成竞争优势。

简而言之,未来大尺寸(30寸以上)应用将以红外线与超音波及电阻式为主,中小尺寸15、6寸以下则以投射电容式触控为主流。

2、触控产业链的整合由于触控产业牵动整个产业链,因此产业链上下游的整合将会是未来发展的重要观察指标。

第一:投射式电容本身最大的障碍在于系统整合与应用时的状况,毕竟面板终究得安装在屏幕上,其噪声与系统其他电路所产生的噪声极易对触控产生干扰,造成定位不准,若只是手势应用或许可行,若未来手写与指标的应用、控制IC便是关键。

第二:因系统机构的设计致使Coverlen变厚或太薄,问题将日益严重。

另外,模块厂是否需含客制化Coverlen也是产业供应链的一大挑战。

第三:当面板整合到屏幕面板上的贴合,亦将考验制程的能力,因为目前面板贴合良率不高,另一段的贴合势必将使良率再降,而目前产业上下游整合的商业模式亦为明朗。

触控科技:未来的交互方式

触控科技:未来的交互方式随着科技的不断发展,人们对于交互方式的需求也在不断变化。

传统的键盘、鼠标等输入设备已经不能满足人们对于更直观、更自然的交互方式的需求。

而触控科技的出现,为人们带来了全新的交互方式,成为未来科技发展的重要方向。

一、触控科技的定义和原理触控科技是一种通过触摸屏幕或其他触控设备来实现人机交互的技术。

它利用电容、电阻、声波等原理,将人体触摸的动作转化为电信号,从而实现对设备的控制和操作。

二、触控科技的应用领域1. 智能手机和平板电脑:触控屏幕已经成为智能手机和平板电脑的标配,使得用户可以通过手指的触摸来操作设备,实现各种功能。

2. 汽车导航系统:触控屏幕的应用使得驾驶者可以更方便地操作导航系统,提高驾驶安全性。

3. 游戏设备:触控科技为游戏设备带来了全新的交互方式,使得玩家可以通过触摸屏幕来操控游戏角色,增加游戏的乐趣和互动性。

4. 教育和培训:触控科技可以应用于教育和培训领域,通过触摸屏幕来进行互动学习,提高学习效果和兴趣。

5. 医疗设备:触控科技可以应用于医疗设备,使得医生可以更方便地操作设备,提高医疗效率和准确性。

三、触控科技的优势和挑战触控科技相比传统的输入设备具有以下优势:1. 直观自然:触摸屏幕的操作更加直观和自然,不需要学习复杂的操作方法。

2. 省时省力:触摸屏幕的操作更加简单快捷,省去了键盘和鼠标的操作步骤。

3. 多点触控:触摸屏幕支持多点触控,可以实现更多样化的操作方式。

4. 交互性强:触摸屏幕可以实现更丰富的交互方式,如手势识别、拖拽等。

然而,触控科技也面临一些挑战:1. 精准度:触摸屏幕的精准度相对较低,可能会出现误触等问题。

2. 耗电量:触摸屏幕的使用会增加设备的耗电量,对电池寿命有一定影响。

3. 技术成本:触控科技的技术成本相对较高,对于一些低端设备来说可能难以承受。

四、触控科技的未来发展趋势触控科技作为未来的交互方式,将会继续发展和创新,以满足人们对于更好的交互体验的需求。

浅析触控面板技术趋势

浅析触控面板技术趋势随着Apple iphone问世引爆触控风潮,目前投射电容触控屏已经主导市场,包括笔记本电脑,平板电脑、手机以及其它的应用终端。

然而随着屏幕尺寸的放大以及处理芯片效能提升,系统耗电量逐渐提高,为了维持产品电池续航力以及持续朝轻薄化发展,终端品牌、触控面板与TFT面板大厂已从触控屏幕结构的轻薄化,着手开发新触控技术以及材料,本文就各种技术动态展开分析,以期掌握触控技术发展的脉络。

1 三大技术趋势[1,2,6]投射电容触控屏就结构而言可以分为On cell(外挂式)以及In cell (内置式)两大类型,现阶段以On cell为主,In cell在成本、良率以及产能上尚不成熟。

另从成本分析的角度来看,典型的触控模组中,触控传感器占40%;保护玻璃占30%,触控IC占15%,电路板和其它材料占15%,本文将从成本占比最高的触控传感器以及保护玻璃来系统阐述触控业者的技术努力和革新。

1.1 趋势之一:触控传感器载体由薄膜式取代玻璃式[2,4,7]近年来,在苹果iPhone以及iPad产品的带动下,GG双片玻璃(上为保护玻璃,下为触控玻璃)方案率先量产,而GF(Glass/Film)比GG厚度减少0.4毫米且成本较低,也一直参与竞争。

GG方案在减薄和降低成本的推动下,触控屏厂商如TPK等推出了单片玻璃解决方案,简称OGS(One Glass Solution)即把触控玻璃(Sensor)与保护玻璃(Cover Lens)集成在一起,在保护玻璃内侧镀上ITO导电层,直接在保护玻璃上进行镀膜和光刻,这样可以节省一片玻璃和一次贴合,从而可将触摸屏做的更薄。

美中不足的是对于OGS制程而言,先将大片玻璃化学强化后再进行镀膜、蚀刻、异性切割以及二次强化的制程,强化玻璃切割良率和边缘强度备受考验。

与OGS不同,GF方案可以保全保护玻璃的强度。

苹果在新一代的iPad mini中采用全新的单片双层ITO薄膜式结构(Glass/DITO Film或GF2),以薄膜式触控传感器取代玻璃式触控传感器,以期同时改善厚度和重量。

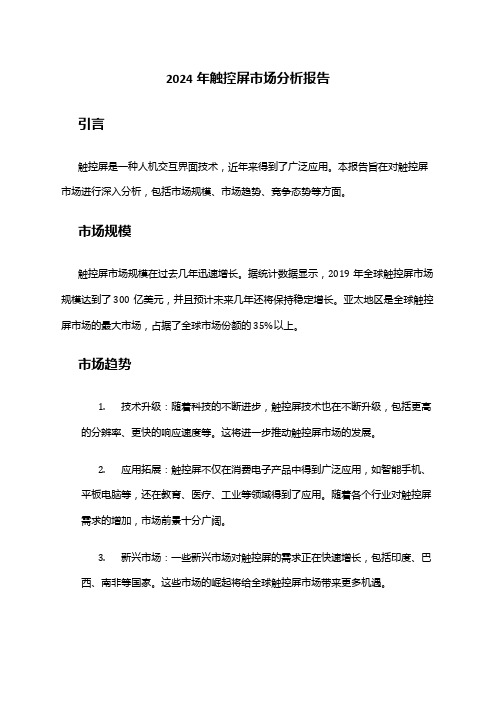

2024年触控屏市场分析报告

2024年触控屏市场分析报告引言触控屏是一种人机交互界面技术,近年来得到了广泛应用。

本报告旨在对触控屏市场进行深入分析,包括市场规模、市场趋势、竞争态势等方面。

市场规模触控屏市场规模在过去几年迅速增长。

据统计数据显示,2019年全球触控屏市场规模达到了300亿美元,并且预计未来几年还将保持稳定增长。

亚太地区是全球触控屏市场的最大市场,占据了全球市场份额的35%以上。

市场趋势1.技术升级:随着科技的不断进步,触控屏技术也在不断升级,包括更高的分辨率、更快的响应速度等。

这将进一步推动触控屏市场的发展。

2.应用拓展:触控屏不仅在消费电子产品中得到广泛应用,如智能手机、平板电脑等,还在教育、医疗、工业等领域得到了应用。

随着各个行业对触控屏需求的增加,市场前景十分广阔。

3.新兴市场:一些新兴市场对触控屏的需求正在快速增长,包括印度、巴西、南非等国家。

这些市场的崛起将给全球触控屏市场带来更多机遇。

竞争态势触控屏市场竞争激烈。

主要竞争者包括来自中国的BOE、深天马、三星、LG等公司。

这些公司在技术研发、产品品质以及市场营销方面都有较高的竞争力。

此外,亚洲市场还有一些小型厂商,它们致力于提供低成本的触控屏产品,也在市场上占有一定份额。

结论触控屏市场作为一种重要的人机交互技术,市场规模不断扩大,并且有着广阔的发展前景。

然而,市场竞争也十分激烈,需要企业在技术研发、品质控制、市场营销等方面保持竞争力。

相信通过持续创新和不断满足市场需求,触控屏市场将会持续保持良好的增长势头。

以上是对触控屏市场的分析报告,仅供参考。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

触控面板技术五大趋势分析

| 来源:中国液晶网| 2013年05月13日| [字体:小大] | 点击推荐给好友

关键词:触控面板

随着处理芯片效能、耗电量逐渐的提高,及屏幕尺寸的放大,各品牌大厂为了维持产品电池续航力,并持续朝产品轻薄化发展,包括终端品牌、触控面板与TFT面板大厂已从触控屏幕结构的轻薄化,着手开发新触控技术。

而现阶段In-Cell式触控面板技术的尚未成熟,包括成本、良率与产量均仍未能满足Apple以外的品牌大厂要求,更促使品牌、触控面板与TFT面板等业者必须积极寻求其它触控面板技术与材料。

从以下几个趋势、现象来看,随着新材料的相继问世,恐将掀起另一波新的触控面板技术革命。

趋势1:触控传感器薄膜式取代玻璃式

Glass/Glass式触控技术所带来的厚度与重量,对于终端市场与消费者而言,仍有极大进步空间,为了解决这个问题,Apple在新一代的7.85寸iPad mini中,舍弃使用已久的Glass/Glass式触控面板结构,改采全新的单片双层ITO薄膜式结构(Glass/DITO Film或

GF2),以薄膜式触控传感器取代玻璃式触控传感器,以期同时改善厚度和重量。

但若想维持触控灵敏度,Apple就得舍弃传统的薄膜式触控传感器,并导入目前由日系大厂日本写真印刷(Nissha Printing)独家供应的纳米银线(Silver Nanowire)薄膜式传感器。

虽然初期良率不尽理想,成本竞争力也未具优势,但若能克服这些障碍,而且供应商增加之后,未来单片双层薄膜式结构将可能进一步导入到Apple新一代9.7寸的iPad。

除了Apple iPad产品外,Microsoft推出的Surface平板机产品,采用同样以薄膜式传感器为基础的单片单层结构(G1F),在终端客户要求下,大幅减轻重量,并藉由品牌大厂推波助澜,让平板机应用方面的双片玻璃式结构触控模块,被取代的压力有增无减。

趋势2:Cover Lens 塑料将替代玻璃

在Cover Lens方面,部份大厂开始评估以塑料替代玻璃,期能克服重量偏高与耐冲击性不足的难题。

一般而言,玻璃材料的硬度、刚性较塑料材料高,可抵抗因挤压而造成的变形、破裂等问题,且较耐刮,但塑料材料却比玻璃材料更耐冲

击、耐摔击,而这也是现今智能手机最常发生以强化玻璃为材质的Cover Lens,摔落在地上而导致破裂的结果。

另外,在透光性方面,玻璃材料的透光性较塑料材料佳,且塑料材料在触控模块全贴合制程中,若固化温度偏高,或长时间使用后,易产生黄化、白雾化的现象。

趋势3:触控技术从OGS移转至OPS

自2011年台湾业者率先推出OGS式触控技术来,在价格与性能的优势下,宛如现阶段触控面板技术的主流之一,尤其是欲推广Ultrabook市场的Intel与笔记本大厂,更将OGS式触控技术视为目前最佳触控面板解决方案。

在集成触控功能的Windows 8问世后,以Windows为主要作业核心的笔记本与Ultrabook等,也开始掀起一波搭载触控功能的热潮。

在原有的笔记本与Ultrabook上加装触控模块,除重量不能增加太多,更重要的是成本不能提高太多,因为Ultrabook价格还是极具敏感度,必须落在700美元以内,因此,结构相对单纯的OGS式触控面板技术就较符合品牌客户需求。

由于笔记本与Ultrabook均采用贝壳式(Clamshell)的外观设计,

考量到触控面板强度、厚度及重量顾虑,目前触控笔记本近95%均采用OGS式触控面板结构,至于双片玻璃式触控面板结构,并不会应用在笔记本与Ultrabook上。

尽管如此,品牌大厂仍将持续寻找更轻薄、更耐冲击的材料与触控技术。

毕竟在1部13~14寸的笔记本上加装1片OGS式触控面板模块,整体重量将增加180g左右,对消费者而言,这无异是增加1支智能手机的重量负担。

也因如此,台厂与日厂便开始评估、发展另一种可行作法:OPS(One Plastic Solution)触控解决方案。

一般而言,OGS式触控面板技术是将ITO触控传感器制作在采用玻璃材料的Cover Lens上,及贴合TFT-LCD面板,而OPS则是将Cover Lens的材料改为塑料,再同样地将ITO触控传感器制作在其Cover Lens上,这就是OPS触控解决方案。

趋势4:替代材料若出线玻璃将退场

过去手机大厂曾在一般手机显示面板上设置1片压克力板(PMMA)的Cover Lens,其优势主要是更轻、更便宜、更耐冲击以及可挠曲等,但过去受限于硬度(耐刮性)及光学质量不如玻璃,而难以商业化,只有部分日系化学材料厂商有能力开发出接近玻璃特性的塑料材料,但其价格不具竞争力。

但在智能手机、平板机与触控笔记本市场快速成长下,为争取此一大商机,触控面板相关业者在产品技术研发上,无不力求创新。

其中,触控面板的Cover Lens部分,已有多家厂商投入开发,其材料可分为强化玻璃与塑料两类。

强化玻璃以康宁(Corning)的Gorilla Glass 与旭硝子的Dragontrail为市场主流产品,而塑料则有昭和电工、帝人、三菱化学集团、大日本印刷、新日铁住金化学与日本合成化学工业等厂商进行研发。

2011年三菱化学集团旗下的日本合成化学开发出替代玻璃的ORGA 塑料材料,主要是以紫外线固化树脂(聚氨酯丙烯酸树脂)为基材所开发出的板材,并克服过去聚碳酸酯与压克力等树脂薄膜透光率不佳、表面硬度低、耐热性不佳、不耐溶剂等缺点,并在强化玻璃表现不佳的加工性与安全度部分,均有出色表现,其成本不仅较强化玻璃低,重量亦仅其3分之1。

由于ORGA本身具有与玻璃相同的透明性,且耐热性在200℃以上,硬度为3H-7H的铅笔硬度,因此,将作为智能手机与平板机等所需

之强化玻璃的替代材料。

趋势5:采纳米银线与高温ITO G/F/F触控提升良率

随着双层ITO导电膜(G/F/F)触控面板将在一体机(All-In-One PC)

市场大举圈地,G/F/F触控面板供应商正改采纳米银线和高温ITO投产,以突破大尺寸触控面板的良率瓶颈,预估2014年可望陆续导入量产,将与OGS式及双片玻璃式(G/G)触控技术共同瓜分一体机版图市场。

由于传统采用低温ITO生产的G/F/F式触控面板,单位面积阻值固定,因此传感器的灵敏度会随着面积增加而下降,成为大尺寸GFF

式触控面板良率难以提升的关键点。

有监于此,宸鸿、洋华、接口、牧东光电、合力泰、荧茂、欧菲光、意力等G/F/F式触控面板制造商,已加紧展开低阻值的纳米银与高温ITO G/F/F式触控面板布署,以期提高大尺寸G/F/F式触控面板良率。

然而,大尺寸纳米银线与高温ITO G/F/F线触控面板量产成败关键为材料与制程。

其中,纳米银线G/F/F式触控面板系采用聚酯薄膜(PET)的薄膜透明材料,至于高温ITO则须改用聚醯亚胺(PI)或环烯烃聚合物(COP)薄膜材料,以适应高温制程。

现阶段纳米银线的薄膜

透明材料主要掌握在日商Ube Industries、工研院材化所、长兴化学等材料商手中;而PI的主要供应商为Panasonic、Mitsubishi等,其纳米银线与高温ITO薄膜材料的良窳与进度,备受触控面板产业关注。

根据市况分析,预估2013下半年,采用纳米银线薄膜材料的G/F/F

式触控面板即可导入量产,初期将先应用于智能手机之触控面板,预计至2014年,将可望应用于一体机;至于高温ITO的G/F/F式触控面板,碍于其技术门槛较高,将需延至2014年才有机会投产。

由于Windows 8可能带动一体机市场需求,因此,也已吸引G/F/F 式和OGS式触控面板商大举抢进一体机市场。

本文链接:/news/132777.html。