信用卡的好处及坏处

信用卡消费的好处和坏处 作文中文

信用卡消费的好处和坏处作文中文

信用卡消费的好处。

信用卡,这小卡片真是方便啊!出门扫一扫,啥都能买,不用

带一堆零钱,也不怕丢了钱包。

而且,很多信用卡都有积分,累积

起来能换不少好东西呢!有时候还能享受一些专属优惠,比如打折、赠品之类的,感觉就像捡到了便宜。

要是大件消费,信用卡还能分期付款,这样一下子就不用掏那

么多钱,压力小多了。

不过,信用卡消费也有不那么好的一面。

信用卡消费的坏处。

信用卡真是有点双刃剑的味道。

有了它,花钱好像没那么心疼了,一不小心就容易花过头。

等到账单来了,才发现自己买了那么

多不必要的东西,真是后悔莫及。

而且,信用卡透支也是个问题。

有时候手头紧,就想着先用信

用卡顶顶,结果利息、滞纳金一加,窟窿越来越大,简直就是个无底洞。

还有啊,现在网络诈骗那么多,信用卡信息一泄露,钱就可能没了。

所以每次用信用卡都得小心翼翼,生怕被不法分子盯上。

所以说啊,信用卡消费这事,得有个度。

既要享受它的便利,也得时刻提防着风险,这样才能真正用好这张小卡片。

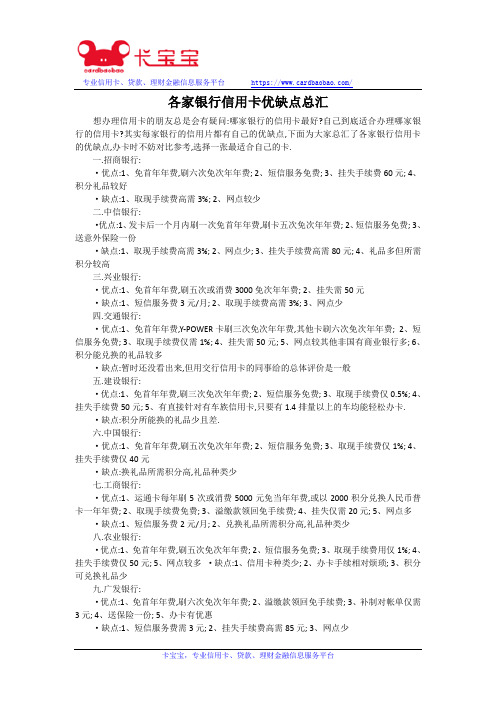

各家银行信用卡优缺点总汇

专业信用卡、贷款、理财金融信息服务平台https:///各家银行信用卡优缺点总汇想办理信用卡的朋友总是会有疑问:哪家银行的信用卡最好?自己到底适合办理哪家银行的信用卡?其实每家银行的信用片都有自己的优缺点,下面为大家总汇了各家银行信用卡的优缺点,办卡时不妨对比参考,选择一张最适合自己的卡.一.招商银行:·优点:1、免首年年费,刷六次免次年年费; 2、短信服务免费; 3、挂失手续费60元; 4、积分礼品较好·缺点:1、取现手续费高需3%; 2、网点较少二.中信银行:·优点:1、发卡后一个月内刷一次免首年年费,刷卡五次免次年年费; 2、短信服务免费; 3、送意外保险一份·缺点:1、取现手续费高需3%; 2、网点少; 3、挂失手续费高需80元; 4、礼品多但所需积分较高三.兴业银行:·优点:1、免首年年费,刷五次或消费3000免次年年费; 2、挂失需50元·缺点:1、短信服务费3元/月; 2、取现手续费高需3%; 3、网点少四.交通银行:·优点:1、免首年年费,Y-POWER卡刷三次免次年年费,其他卡刷六次免次年年费; 2、短信服务免费; 3、取现手续费仅需1%; 4、挂失需50元; 5、网点较其他非国有商业银行多; 6、积分能兑换的礼品较多·缺点:暂时还没看出来,但用交行信用卡的同事给的总体评价是一般五.建设银行:·优点:1、免首年年费,刷三次免次年年费; 2、短信服务免费; 3、取现手续费仅0.5%; 4、挂失手续费50元; 5、有直接针对有车族信用卡,只要有1.4排量以上的车均能轻松办卡.·缺点:积分所能换的礼品少且差.六.中国银行:·优点:1、免首年年费,刷五次免次年年费; 2、短信服务免费; 3、取现手续费仅1%; 4、挂失手续费仅40元·缺点:换礼品所需积分高,礼品种类少七.工商银行:·优点:1、运通卡每年刷5次或消费5000元免当年年费,或以2000积分兑换人民币普卡一年年费; 2、取现手续费免费; 3、溢缴款领回免手续费; 4、挂失仅需20元; 5、网点多·缺点:1、短信服务费2元/月; 2、兑换礼品所需积分高,礼品种类少八.农业银行:·优点:1、免首年年费,刷五次免次年年费; 2、短信服务免费; 3、取现手续费用仅1%; 4、挂失手续费仅50元; 5、网点较多·缺点:1、信用卡种类少; 2、办卡手续相对烦琐; 3、积分可兑换礼品少九.广发银行:·优点:1、免首年年费,刷六次免次年年费; 2、溢缴款领回免手续费; 3、补制对帐单仅需3元; 4、送保险一份; 5、办卡有优惠·缺点:1、短信服务费需3元; 2、挂失手续费高需85元; 3、网点少专业信用卡、贷款、理财金融信息服务平台https:///十.浦发银行:·优点:1、免首年年费; 2、免短信服务费; 3、免挂失手续费; 4、免溢缴款领回手续费·缺点:1、次年年费根据刷卡记录和还款记录决定是否豁免; 2、损卡换卡手续费高需80元; 3、取现手续费高需3%; 4、网点少十一.深圳发展银行:·优点:1、免首年年费; 2、取现手续费1%; 3、挂失手续费50元; 4、补制对帐单手续费仅需2元·缺点:1、只能用积分换取次年年费,部分信用卡首年刷12次才能换次年年费;2、网点少十二.民生银行:·优点:1、免首年年费; 2、免取现手续费; 3、免溢缴款领回手续费; 4、送航空意外险并提供优惠汽车现场紧急求援服务·缺点:1、大部分信用卡需刷8次才能免次年年费,部分需交160元工本费; 2、短信服务费3元; 3、挂失手续费需80元; 4、网点少十三.光大银行:·优点:1、部分卡免首年年费,刷三次免次年年费; 2、取现手续费1%; 3、免短信服务费;4、挂失需50元·缺点:1、部分卡仅免首年年费,部分卡需缴首年年费; 2、网点少十四.华夏银行·优点:1、免首年年费,刷卡5次或累计消费3000免次年费; 2、取现手续费3%; 3、免短信服务费; 4、挂失需60元·缺点:1、取现手续费高; 2、网点少;3、挂失费高十五.上海银行·优点:1、普卡免终身年费,其他免三年年费; 2、取现手续费2%-5%; 3、挂失需20元·缺点:1、取现手续费高; 2、网点少十六.北京银行·优点:1、免首年,刷卡6次免次年; 2、取现手续费3%; 3、挂失需80元·缺点:1、取现手续费高; 2、挂失费高;3、网点少。

信用卡的利弊与对社会经济的影响

信用卡的利弊与对社会经济的影响信用卡作为一种便利的支付工具,给人们的生活带来了很大的便捷。

然而,随着信用卡的普及和应用范围的扩大,其利弊也逐渐凸显出来,并对社会经济产生了深远的影响。

一、信用卡的利益1.1 便捷性信用卡能够为消费者提供方便快捷的支付方式。

使用信用卡无需携带大量现金,只需要刷卡即可完成交易,无论是线上购物还是线下消费,都能够轻松实现。

此外,信用卡还能够在紧急情况下提供应急资金,满足消费者的临时需求。

1.2 利息免费期持卡人可以享受一段时间的免息期,即从刷卡之日起到还款日之间的时间内,无需支付任何利息。

这使得信用卡成为一种短期借贷工具,方便消费者应对资金缺口或突发事件,避免了因资金不足而造成的困扰。

1.3 提高消费者权益保护信用卡作为一种支付工具,具备较高的安全性。

通过信用卡消费,消费者可以有效避免现金被盗取的风险。

此外,信用卡公司还提供针对不当交易的投诉和退款服务,维护持卡人的消费权益,增加了消费者的信心和保护力度。

二、信用卡的弊端2.1 消费欲望增加信用卡的使用为消费者创造了一种“先消费,后付款”的模式,容易引发消费欲望增加的问题。

持卡人往往会因为信用卡的额度限制上升自身的消费欲望,导致盲目消费和过度借贷成为可能,进而加重了个人负债的风险。

2.2 高额利息和额外费用尽管信用卡在免息期内提供了一段时间的免息,但是一旦逾期或未按时还款,持卡人将面临高额的利息和额外费用。

这就需要消费者具备良好的财务管理能力,确保及时还款,避免因高额费用的累积而造成经济压力。

2.3 个人信息泄露风险随着网络技术的发展,线上信用卡交易也在不断增加。

然而,信用卡信息的泄露成为一个常见的风险。

黑客攻击和数据盗取事件不仅给持卡人造成损失,也对整个社会经济造成了不利影响。

因此,保护个人信息安全成为了信用卡使用过程中不可忽视的问题。

三、信用卡对社会经济的影响3.1 消费拉动作用信用卡的普及和使用增加,促进了消费市场的发展。

信用卡消费的好处与坏处短作文

信用卡消费的好处与坏处短作文

信用卡,在现代社会里可谓是你我生活中不可或缺的利器。

它的确给我们的消费生活带来了诸多便利,但同时也潜藏着一些隐患,我们得格外留意。

说到信用卡的好处,那可真不少。

首先就是"无现金可付"的优点,只要刷卡就能直接买单,特别适合临时没带足够现钞的情况。

再者,许多商家都会为信用卡消费者提供积分或优惠,算是额外的回馈。

当然最大的好处,莫过于可以先消费后付款了。

对于临时资金周转不开的情况,信用卡无疑是个极好的"临时工"。

不过,任何事都有两面性。

信用卡的坏处同样不容忽视。

比如很多人由于缺乏理财观念,刷卡时难免就会存在失去实际消费概念的风险,从而导致盲目消费、超支的情况。

再加上信用卡还得每月还本付息,长此以往,负债就会像滚雪球般越滚越大。

所以理性消费、量入为出是使用信用卡的必修课。

信用卡是把双刃剑,用好了能给生活带来极大方便,用坏了却可能陷入负债泥潭。

关键是我们得学会理智使用,遵循"适可而止"的消费原则,让信用卡真正成为生活的"好帮手"。

信用卡的优缺点作文

信用卡的优缺点作文

在如今这个花花世界,信用卡就像一把双刃剑,用得好能让生活美滋滋,用不好可就麻烦大啦!今天咱们就来唠唠信用卡的优缺点。

先来说说优点。

这信用卡最大的好处就是方便!出门不用带一堆现金,“嘀”的一下就能付款,多潇洒!而且有时候碰上想买个贵点的东西,手头上钱不够,信用卡就能帮上大忙,让咱们提前享受。

比如说,看上一款新手机,不用眼巴巴地攒钱,直接刷信用卡拿下,那种满足感简直爆棚!再者,信用卡还经常有各种优惠活动,积分能换礼品,消费能返现,感觉就像在赚钱一样。

信用卡也不是只有好的一面。

缺点也是很明显的。

一个不小心,就容易控制不住消费的欲望,刷刷刷,等到账单来的时候,那数字能让人吓一跳,感觉心都在滴血。

还有啊,如果忘记还款,那利息和滞纳金可会像滚雪球一样越来越多,本来欠的不多,最后能变成一座“小山”。

而且,万一逾期还款次数多了,还会影响个人信用,以后想贷款买房买车都困难,这可就亏大了!

所以说,信用卡这东西,用好了是宝贝,用不好就是个“大坑”。

咱们得管住自己的手,理性消费,按时还款,让信用卡成为我们生活的小助手,而不是“捣乱鬼”。

信用卡就像一匹野马,驾驭得好能带你驰骋草原,驾驭不好就会把你摔得很惨。

大家可得悠着点!。

信用卡的好处及坏处

信用卡的好处及坏处

信用卡带给持卡人的优点:

第一,增加了持卡人的信用等级以及资金实力。

就是说可以事先占用银行资金,且可以免息近50天。

第二,方便快捷,包括世界绝大多数的国家地区都可以使用。

第三,增加持卡人现金持有量。

特别是办理银行消费分期还款,持卡人分期资金使用成本在年化8%左右。

这是目前国内最低成本的资金之一。

这种低成本资金从国家法律法规上,带给持卡人合法的资金来源。

相比社会市场中其他资金来讲资金成本低的多。

第四,信用卡使用会促成持卡人,养成按计划使用与筹划资金合理使用与还款。

这种信用形式有着法规纪律的约束,对于持卡人是一个非常有帮助的资金与理财助手。

也是养成良好习惯的有力方法。

信用卡可能带来的副作用:

第一,对于缺少规划的持卡人,往往会造成还不了消费资金。

形成逾期资金归还不了。

第二,有可能陷入消费误区。

持卡人由于事先可以预借银行资金,这样容易放松消费警惕,超标准消费。

更加大了月光族的可能,最后沦落为卡奴。

总之,信用卡是一个有利的信用工具,利用的好是锦上添花的事,如果用不好,就会给持卡人带来副作用。

所以关键是持卡人要有科学与节制的消费观与理财观等的有机结合,达到精准化的消费

与理财,这才是最好的效果。

信用卡的危害有哪些

信用卡的危害有哪些

信用卡作为一种方便快捷的支付工具,在现代生活中被广泛使用。

然而,如果不正确使用或滥用信用卡,可能会导致一些潜在的危害。

以下是一些主要的信用卡危害:

1. 盲目消费和过度消费:信用卡的便捷性和易用性可能会导致人们盲目消费和过度消费。

有些人可能会在冲动之下购买自己不需要的东西,或者花费超过自己负担能力的金额,最终导致债务和财务问题。

2. 高利息和罚款:如果信用卡的欠款不能按时偿还,用户可能会面临高额的利息和罚款。

这些费用可能会进一步增加用户的债务负担,甚至可能导致用户陷入财务困境。

3. 信用记录受损:如果信用卡欠款不能按时偿还,用户的信用记录可能会受到影响。

这不仅会影响个人的信用评分,还可能对未来的贷款申请和信用卡申请造成负面影响。

4. 诈骗和欺诈风险:一些不法分子可能会利用信用卡进行诈骗和欺诈活动。

如果用户不小心保护自己的信用卡信息,或者在可疑的场合使用信用卡,可能会遭受经济损失。

5. 依赖性和成瘾:一些人可能会对信用卡产生依赖性和成瘾。

他们可能会发现自己很难控制自己的消费行为,甚至会在没有信用卡的情况下感到焦虑或不适。

因此,在使用信用卡时,我们应该注意控制消费,避免盲目和过度消费。

同时,我们也应该及时偿还信用卡欠款,避免产生利息和罚款,保护自己的信用记录。

此外,我们还应该注意保护自己的信用卡信息,避免遭受诈骗和欺诈风险。

对于那些对信用卡产生依赖性和成瘾的人,应该寻求专业的帮助和治疗。

信用卡有什么好处和坏处

信用卡有什么好处和坏处信用卡是一种方便的支付工具,它可以为用户带来很多好处。

然而,信用卡使用也存在一定的坏处。

本文将从不同维度探讨信用卡的好处和坏处。

首先,信用卡的好处之一是方便快捷。

随着电子支付技术的发展,现在人们可以通过刷卡、扫码等方式进行支付,免去了携带大量现金的麻烦。

只需将信用卡放在钱包中,就可以轻松完成购物支付。

此外,信用卡还可以在互联网上进行支付,省去了传统的线下购物流程,用户只需在网上输入信用卡信息即可完成支付,非常方便。

其次,信用卡提供了一定程度的安全保障。

使用信用卡进行支付时,不需要携带大量现金,这可以减少遭遇抢劫的风险。

此外,如果信用卡丢失或被盗刷,用户可以及时联系银行进行冻结,避免不法分子利用信用卡进行盗刷等不法活动。

信用卡还通常配备欺诈保护功能,可以通过一些算法来检测不正常的消费行为并进行拦截,保护用户的资金安全。

此外,信用卡还提供了一定的透明度和方便的账单管理。

每个月银行会提供一份信用卡账单,列出用户的消费明细和应还金额,用户可以方便地查看自己的消费记录。

同时,用户也可以通过互联网银行或手机银行等渠道随时查阅自己的信用卡账户情况,包括剩余额度、可用额度等等。

这种方便的账单管理方式有助于用户更好地掌控自己的消费情况,避免超支和不必要的债务。

然而,信用卡的使用也存在一些坏处。

首先,信用卡的使用容易导致消费过度。

信用卡的额度通常比较高,而且使用起来非常方便,这容易让人陷入购物欲望之中。

有些人会过度依赖信用卡进行消费,导致消费超出自己的实际收入范围,最终陷入债务困境。

因此,对信用卡的使用需谨慎把握,不应将信用卡当作"无底洞"一样无限消费。

其次,信用卡的使用需要支付一定的费用。

一般来说,信用卡的年费、逾期利息、取款手续费等都是需要用户承担的。

这些费用可能会增加用户的负担,尤其是那些经济状况较差的人群。

因此,在使用信用卡前需要明确了解各种费用,并做好相应的预算,以避免给自己带来不必要的经济压力。

信用卡的利弊分析

信用卡的利弊分析随着社会经济的快速发展,信用卡已成为日常交易中的重要支付工具。

人们可以通过信用卡方便地完成各种消费,同时也能够享受信用卡所带来的各种福利,但是信用卡也会带来某些不良影响。

以下将对信用卡的利弊进行分析。

利:1. 方便快捷信用卡的最大优点是方便快捷,可以在各种场景下使用,包括购物、旅游、支付公共服务等。

这极大地提高了人们的生活质量和效率。

2. 提高消费者的信用等级通过使用信用卡,消费者可以建立良好的信用记录,并且根据信用记录评分来提高自己的信用等级。

信用评分可以影响消费者申请借款、租房、签订合同等各种场合的成功率。

3. 获得消费红利信用卡不仅给消费者带来方便,同时也提供了丰厚的消费红利。

利用信用卡消费可以获得积分,可以在一定程度上减轻个人负担,并且还可以获得优惠券和礼品等奖励。

弊:1. 高利润和抽成信用卡公司通过向商家收取高额手续费和利润,从中牟取不良利益。

这不仅增加了企业的负担,同时也导致了商品价格的上升。

2. 消费不明确消费者在使用信用卡时,容易因为信用额度提高而产生过度消费。

有的消费者甚至容易滋生购物瘾,这可能导致个人财务状况变得更糟糕。

同时,一些个人经济能力较差的人也欠下了压债的债务而陷入了困境。

3. 安全性问题在使用信用卡时,个人资料的泄露和信用卡的丢失或盗刷等安全问题也是难以避免的。

当个人信息被泄露时,不仅会对人们的消费者权益造成威胁,还可能导致更严重的不良影响。

总的来说,信用卡不仅方便快捷,同时也带来了一些不良影响。

消费者应该适当地使用信用卡,并根据自己的经济能力和消费水平合理地安排消费计划,以避免造成财务困境。

同时,保护个人信息的安全也是防范信用卡安全问题的重要手段。

信用卡各行优缺点

信用卡各行优缺点

优点:

1. 使用方便:信用卡可以随时在线购买或享受服务,没有现金限制和限制性花费。

2. 安全性:信用卡拥有最新的安全技术和反欺诈保护,可以有效阻止盗刷行为。

3. 让消费者能够更好地控制财务:信用卡可以帮助消费者有效地管理财务,比如通过自动扣款更好地跟踪日常花费,并提供账单和帐户报告。

4. 支持积累财富:信用卡允许消费者积累财富,比如可以获得积分、礼品、航空里程和其他奖励。

5. 提供支持性贷款:信用卡可以提供短期支持性贷款,可以帮助消费者应对紧急情况,并且利息费用可以随时更新。

缺点:

1. 过度使用可能会产生高利息:如果消费者没能及时偿还月度账单,可能会产生高额利息,这种情况可能会导致永久性的财务压力。

2. 可能会带来负面信用报告:如果消费者无法按时还款,可能会造成负面信用报告,这可能会影响消费者未来借贷能力。

3. 可能产生不安全行为:有些消费者习惯于过度使用信用卡而不去跟踪财务,这会导致过度消费和滥用信用,并产生不安全的消费行为。

4. 可能会拖延还款:不是所有的信用卡发行商都允许消费者暂缓月度账单,但是有些发行商可能会收取额外费用或惩罚性利息,这样就可能使消费者延期还款。

信用卡的优势和风险

信用卡的优势和风险信用卡是一种便捷的支付工具,在现代生活中被广泛使用。

它具有许多优势,如方便快捷的支付方式、灵活的信用额度和多种消费优惠。

然而,信用卡使用也存在一定的风险,包括高利率、滥用信用、身份盗窃等。

本文将重点探讨信用卡的优势和风险,帮助读者更好地理解并合理利用信用卡。

首先,让我们来看一下信用卡的优势。

信用卡最大的优点之一是方便快捷的支付方式。

持卡人无需携带大量现金,只需使用信用卡即可进行购物和支付。

这样不仅省去了排队等待找零的麻烦,而且还提高了支付的安全性,减少了现金丢失的风险。

其次,信用卡为持卡人提供了灵活的信用额度。

银行会根据持卡人的信用记录和收入状况设定一个信用额度,持卡人可以在此范围内自由支配消费。

这种灵活性使持卡人能够根据自己的需求和经济状况合理规划消费,满足日常生活和紧急支出的需要。

此外,信用卡还提供了各种消费优惠和福利。

许多信用卡都与商家合作,为持卡人提供折扣、积分或现金返还等优惠。

持卡人可以通过使用信用卡进行消费来获得额外的福利,例如航空里程、酒店住宿优惠等。

这些福利可以提高持卡人的生活质量,有效降低消费成本。

然而,信用卡的使用也存在一些风险,需要持卡人注意和防范。

首先,信用卡的高利率是一个潜在的风险。

如果持卡人无法按时全额还款,将会产生高额的利息费用。

因此,持卡人应该养成良好的还款习惯,按时还清信用卡账单,以避免高额利息的负担。

其次,滥用信用也是一个常见的风险。

信用卡容易让人产生虚假的购物能力,导致过度消费。

一些持卡人可能会陷入信用卡的债务陷阱,无法偿还欠款。

因此,持卡人应该根据自己的实际经济状况制定消费计划,不盲目扩大支出,避免陷入不必要的债务。

此外,信用卡的安全风险也需要引起持卡人的重视。

信用卡信息的泄露可能导致身份盗窃和金融欺诈。

持卡人应该保管好信用卡和相关信息,并定期检查账单,及时发现和解决可能存在的问题。

同时,在网上购物时要选择安全可靠的网站,并采取必要的防范措施,如使用安全支付通道和强密码。

信用卡的好处与坏处

信用卡的好处与坏处信用卡的好处与坏处信用卡是一种具备借记卡和贷记卡双重功能的金融工具。

信用卡能够带来很多好处,但同时也存在一些坏处。

本文将探讨信用卡的好处与坏处,并辅以相关案例和实证,以帮助读者更好地理解和应对信用卡的使用。

一、信用卡的好处1. 方便快捷:信用卡可以在任何时间、任何地点使用,无需携带现金,避免了繁琐的找零和携带大量现金的风险。

2. 提高消费能力:持有信用卡可以提高消费能力,即使身上没有足够的现金,也可通过信用卡完成消费,避免错失购物机会。

3. 分期付款:信用卡可以享受分期付款的特权,将大额消费分摊到几个月进行还款,减轻了购物负担,增加了消费的灵活性。

4. 无息期:信用卡通常有一个无息期,即在上个月账单还清之后的一段时间内,持卡人可以免息使用信用卡,为消费者提供了免息资金的机会。

5. 紧急备用资金:信用卡在紧急情况下可以充当备用资金,例如生病需要付医药费、旅行途中需要支付临时费用等,为人们提供了应对突发事件的资金保障。

6. 方便在线支付:信用卡可以用于在线支付,无论是购买商品还是支付服务费用,只需提供信用卡信息并输入密码即可完成支付,方便快捷。

二、信用卡的坏处1. 高利息和费用:信用卡的利息和费用相对较高,如果持卡人不能按时还款,将面临高额的利息和滞纳金,增加了负债压力。

2. 消费欲望提升:信用卡的使用容易让人陷入消费欲望的泥沼,因为持卡人可以先购买再还款,容易产生过度消费的问题,导致债台高筑。

3. 不良记录影响信用:信用卡欠款、逾期等不良记录会被记录在个人信用报告中,一旦信用记录不良会影响贷款、购车、购房等方面的申请。

4. 安全风险:信用卡存在安全风险,例如信用卡信息被盗用、交易被篡改等情况,会给持卡人带来财务损失和信用风险。

5. 陷入还款困境:如果持卡人长期无法按时还款,债务将会不断累积,使得债务越来越难以还清,最终陷入还款困境,对个人造成巨大的金融压力。

6. 引发不必要的消费纠纷:信用卡账单可能存在错误或被盗刷的情况,如果不能及时发现和处理,可能会引发不必要的消费纠纷,给持卡人带来麻烦。

信用卡的危害有哪些

信用卡的危害有哪些

信用卡的危害主要有以下几点:

1. 加重个人经济负担:如果消费超出还款能力,个人征信记录会受到影响,从而影响后续的经济活动。

比如贷款、买车买房等,这些都需要个人征信报告。

2. 造成资金损失:一旦忘记按时还款,会造成逾期,甚至可能会被恶意透支。

这不仅会对信用产生负面影响,还会导致额外的利息和滞纳金。

3. 影响个人信用等级:如果一直拖欠未还,你的信用评级将会下降,并可能影响到你申请其他贷款的能力或增加更高的利率。

同时信用卡使用情况也会出现在银行获取个人财务状况的信息中,作为评判信誉的基础。

4. 对心理造成压力:害怕逾期导致的催款电话和短信等信息会影响正常生活,给自己带来不必要的困扰和心理压力。

5. 影响就业发展:某些公司和机构在考察求职者信誉时会查看个人征信记录,若存在不良信用行为,可能会影响职位申请。

6. 泄露个人信息:在使用信用卡的过程中需要妥善保管卡片信息,包括卡号、有效期、CVV码等,以防止信息泄露,因为这些信息被盗用将直接威胁到个人的

财产安全。

因此,请务必遵守信用卡的使用规则,合理规划自己的财务支出,以免对自己造成不必要的麻烦。

信用卡的危害有哪些

信用卡的危害有哪些

信用卡作为一种便捷的支付工具,虽然给我们的生活带来了很多便利,但如果不合理使用,也会带来一些危害。

以下是信用卡的一些主要危害:

1. 盲目消费:信用卡的存在使得人们可以很容易地进行提前消费,甚至可能让人们花费超过自己实际负担能力的金额。

这种盲目的消费行为可能导致负债累累,一旦无法按时偿还债务,就会对个人信用造成严重影响。

2. 高利息负担:信用卡消费通常会有一定的利息,如果逾期未还,利息会不断累积,形成高额的负债。

这不仅增加了经济压力,还可能影响个人的信用记录。

3. 信用记录受损:信用卡逾期未还、恶意透支等行为都会严重影响个人信用记录。

一旦信用记录受损,不仅会影响日后的信用卡申请和贷款审批,还可能影响个人的职业发展和社交生活。

4. 信用卡被盗刷的风险:信用卡信息泄露、卡片丢失或被盗等情况都可能导致信用卡被盗刷。

这不仅会造成经济损失,还可能引发一系列的法律问题。

5. 影响家庭财务:信用卡的过度使用可能导致家庭财务陷入困境,影响家庭成员的生活质量和心理健康。

因此,我们在使用信用卡时应该保持理性,合理规划消费,避免盲目消费和过度消费。

同时,我们也应该妥善保管信用卡信息,避免信息泄露和被盗刷的风险。

大学生信用卡利弊

大学生信用卡利弊引言信用卡作为一种便捷的支付工具,正越来越受到大学生的青睐。

然而,信用卡使用存在一定的利弊。

本文将分析大学生使用信用卡的利弊,并给出适当的建议。

信用卡的优点大学生使用信用卡有以下几个优点:方便快捷信用卡可以在全球范围内使用,无论是线上购物还是线下消费,都能方便快捷地完成支付。

大学生使用信用卡不用携带大量现金,避免了安全隐患。

提供消费保护信用卡公司通常提供一定的消费保护措施,如退货保障、欺诈担保等。

如果遇到消费纠纷或欺诈行为,大学生可以通过信用卡公司追求自己的合法权益。

建立信用记录使用信用卡可以建立良好的信用记录。

大学生通过按时还款,并保持良好的信用行为,可以在日后申请贷款、购房等方面获得更多的便利。

信用卡的弊端然而,信用卡使用也存在一些弊端:极易造成消费超支信用卡使用便捷,但同时也容易导致消费超支。

大学生经济能力有限,容易被信用卡的额度限制所忽视,从而造成月底还款困难。

高利率和相关费用信用卡的利率较高,对于大学生来说,如果无法按时还款,会产生高额的利息费用。

此外,信用卡还可能存在年费、逾期费、提现手续费等相关费用。

诱导不良消费习惯部分信用卡公司为吸引大学生用户,采取各种优惠活动。

这些活动可能诱导大学生进行不必要的消费,导致形成不良的消费习惯,甚至陷入经济困境。

如何正确使用信用卡明确购买需求在使用信用卡前,大学生应明确自己的购买需求,避免因贪图方便而进行不必要的消费。

建立健康的还款计划大学生在使用信用卡时,应事先制定健康的还款计划,确保能够按时还款。

同时,应尽量避免进行分期还款,以免增加利息负担。

注意费用管理大学生在使用信用卡时,应注意相关费用的管理。

尽量选择无年费的信用卡,合理安排提现和透支行为,避免不必要的费用产生。

培养良好的消费理念信用卡只是一个支付工具,大学生要培养良好的消费理念。

理性消费、遵守自己的消费预算是正确使用信用卡的关键。

结论在大学生使用信用卡时,既可以享受到其带来的便利,也需要注意避免其弊端。

信用卡的优势与劣势分析

信用卡的优势与劣势分析信用卡在现代社会已经成为一种非常普遍的支付工具。

它以方便、快捷和灵活的特点,受到了广大消费者的喜爱。

然而,与此同时,信用卡也存在一些不容忽视的弊端。

本文将从多个角度探讨信用卡的优势与劣势。

一、信用卡的优势1. 方便快捷:使用信用卡进行消费无需携带大量现金,只需刷卡即可完成支付。

不论是线下商户还是线上购物,信用卡都能提供便捷的支付方式,极大地节省了时间和精力。

2. 弹性信用额度:信用卡发放机构会根据持卡人的信用状况设定相应的信用额度,持卡人可以根据自己的需求和还款能力进行消费。

相比于借贷机构的贷款形式,信用卡具有更灵活的用途,可以根据个人需求进行短期或长期的消费。

3. 延期付款与免息期:信用卡拥有延期付款的功能,即使在没有实际现金流的情况下也能满足购物需求,并且可以享受免息期,减轻了持卡人的经济压力。

这种特性在某种程度上增加了消费者的购买能力。

4. 提升信用记录:持卡人按时还款可以帮助建立良好的信用记录。

信用记录对于个人贷款、租房申请等方面都至关重要。

积极使用信用卡并按时还款,有助于提升个人信用分数,为日后的贷款申请提供便利。

二、信用卡的劣势1. 高额利息与费用:如果持卡人无法按时还款,信用卡的高额利息将成为一项沉重负担。

此外,信用卡还存在年费、逾期费、提现手续费等各种费用,如果不加适当的规划和使用,可能造成额外的财务负担。

2. 暴露个人信息风险:在信用卡交易过程中,持卡人需要提供个人信息,包括身份证号码、手机号码等。

这些信息一旦被不法分子获取,可能导致个人身份信息被滥用,给个人带来巨大的经济损失和隐私泄露风险。

3. 诱发消费欲望:信用卡的方便使用容易导致过度消费。

根据数据统计,由于信用卡的便捷性,许多人更容易陷入购物欲望的陷阱,从而增加了个人的负债压力。

长期以来,不合理的信用卡使用可能会导致货币紧张和债务问题。

4. 隐含消费陷阱:部分商家为了吸引信用卡支付,常常会提供各种优惠活动,例如分期付款、代金券等。

信用卡的好处与坏处作文

信用卡的好处与坏处作文英文回答:Benefits of Credit Cards:Convenience: Credit cards allow for easy and quick transactions, eliminating the need to carry cash or write checks.Building credit history: Using credit cards responsibly and paying bills on time can help individuals establish a good credit score, which is essential for obtaining loans and other financial products with favorable terms.Rewards and perks: Many credit cards offer rewards programs, such as cash back, travel points, or discounts on purchases, providing additional benefits to cardholders.Protection and security: Credit cards offer fraudprotection and liability limits, safeguarding cardholders against unauthorized charges in case of theft or loss.Emergency access to funds: Credit cards provide a backup source of funds in case of emergencies or unexpected expenses.Drawbacks of Credit Cards:Debt and interest charges: If credit card balances are not paid off in full each month, interest charges can accumulate, leading to debt and financial strain.Overspending: The convenience of credit cards can lead to impulsive spending and overextension of credit.High interest rates: Credit cards typically have high interest rates, especially for those with lower credit scores.Negative impact on credit score: Late or missed payments can significantly damage a credit score, making itdifficult to obtain credit in the future.Fees and charges: Credit cards often come with various fees, such as annual fees, balance transfer fees, or foreign transaction fees.中文回答:信用卡的好处:便捷性,信用卡可以便捷、快速地进行交易,无需携带现金或写支票。

学生拥有信用卡的好处和坏处作文

学生拥有信用卡的好处和坏处作文《学生拥有信用卡的好处》作文一小朋友们,你们知道吗?其实学生拥有信用卡也有一些好处呢。

比如说,有时候爸爸妈妈不在身边,我们突然想买一本很喜欢很喜欢的故事书,可是自己又没有钱,这时候信用卡就能帮上忙啦。

就像上次,我特别想要一本关于恐龙的书,但是我的零花钱不够,还好有信用卡,我先买了书,之后再让爸爸妈妈帮忙还钱。

还有啊,如果我们出去旅游,不小心把零花钱花完了,信用卡也能让我们买到需要的东西,比如水和小零食,不会让我们感到着急和害怕。

所以呀,信用卡在一些时候能帮我们解决小问题,是不是还不错呢?作文二小朋友们,今天我来给你们讲讲学生拥有信用卡的好处。

有一次,我的好朋友小明在学校突然肚子疼,老师带他去医院。

可是老师身上没带够钱,这时候小明的爸爸用信用卡很快就付了钱,小明得到了及时的治疗。

如果没有信用卡,可能就会耽误时间啦。

还有呢,假如学校组织活动,要我们准备一些特别的工具,而我们自己的钱不够,这时候信用卡就能让我们先买到需要的东西,不会错过有趣的活动。

信用卡就像一个小小的魔法卡片,在关键时刻能帮我们一把哟!《学生拥有信用卡的坏处》作文一比如说,有的小朋友控制不住自己,看到喜欢的玩具就用信用卡买,买了好多好多,结果家里都放不下啦。

像我的同学小红,她就总是这样,买了一堆玩具,还不起钱,被爸爸妈妈批评了。

还有哦,如果不小心把信用卡弄丢了,坏人捡到可能会乱花钱,那可就糟糕啦!我邻居家的哥哥就把信用卡弄丢过,给他和他的家人带来了好多麻烦。

所以呀,信用卡用不好也会有麻烦的哟!作文二有个大哥哥,他有了信用卡后,总是乱买东西,什么好吃的好玩的都买,钱花了好多好多。

到了还钱的时候,他自己没有钱,只能找爸爸妈妈要,爸爸妈妈特别生气。

还有呀,如果我们不小心记错了还钱的日子,信用就会不好,以后想要再用信用卡或者做其他事情可能就会遇到困难。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

信用卡的好处及坏处

Company Document number:WTUT-WT88Y-W8BBGB-BWYTT-19998

信用卡的好处

现代社会发展到现在,日常生活中持信用卡的人越来越多,特别是大城市,日常消费都支持刷信用卡消费,因为刷信用卡方便,无需直接支付现金那么麻烦。

那么很多人关心用信用卡有哪些好处呢随着而来的就是又有哪些坏处毕竟那么多卡奴在那摆着,那么琅竺为广大卡友做个剖析!

1、增加了安全性和便利性

日常消费都尽可能的刷卡,这用就可以无需携带太多现金,从而不会担心因携带过多的现金存在危险,哪怕被盗取或者不小心丢了,自己的损失也减小了;如果是现金弄丢了,能找回可能性极低,但是信用卡就有所差别,一是,可以马上电话银行挂失,这样他人无法消费,相对安全的多;我们日常用信用卡刷卡消费也比支付现金便捷很多,直接刷卡支付,无需找零。

2、可以享受银行给予的各种优惠活动

大家都知道和银行合作的商场非常多,且推出各种不同的活动优惠,比如吃饭打折,半折甚至更多的都有,9元、10元看电影等等,只要刷对应银行的信用卡,就可在原价基础上享受银行给予的折扣,即吃的好,玩的好,又省一部分钱,有什么不好呢各种商场也会有和各银行推出的不同活动。

另外,信用卡积分还可兑换一些日常生活中的礼品,甚至还有一些抽奖活动(但是积分这东西就无需刻意为之了,道理应该都明白的)。

3、缺钱时无需欠人情的找朋友人借钱

当我们遇到急需钱应急时,就不用再想法设法找亲戚朋友借了,直接用信用卡应急即可,不管何种方式,哪怕支付点利息,琅竺想也是值得

的。

举一例子说一下吧,一个朋友结婚,房子家具数什么的都准备好了,可是没钱办婚礼了,总不能让自己老婆嫁的不风光吧,又不好意思问人借钱,于是他就想到了办信用卡,几张卡透支的钱果然圆了他盛大婚礼的梦。

多张信用卡的好处在他身上可是表现的淋漓尽致。

4、帮自己建立个人信用

经常使用信用卡,而且按时还款,不仅对提额有帮助,我们在银行的信用度也会随之提升,现在各种大数据的信用产生,可想而知以后信用是多么重要,有了好的信用记录,在未来生活中需要什么,车贷,房贷等等贷款就相对容易多了。

5、可以养成理财的习惯

首先信用卡平均有50天免息期(个银行不一样在48-56左右),也就是我们刷卡消费后,在这50中还款都是不会产生任何利息的,而我们自己的钱可以在手头周转,当然会投资的可以做些投资,不会的投写稳定的基金也是一笔收益;再者每月消费账单一目了然,随时掌控自己的消费动态,合理支配;

举个例子:李某有三张卡,账单日正好在一个月的月初,月中,月末,其每月正常消费是10000,如果李某将这10000转到信用卡消费,从中倒转那么就可以从一直占用银行10000元的资金,自身10000可以

做投资,这个关键就是在月初、月中、月末账单日上面,再利用免息期功能实现。

6、信用卡附加的功能

各银行的信用卡卡种附加功能各有不同,主要在于联名卡,比如停车免费,机场接送等贵宾服务,还有免费意外保险,医疗险,特别针对车的有拖车、优惠或免费洗车等等好处。

当然都是这些都是在指定合作的地方,不过现在都很普遍了。

7、分期功能缓解经济压力

如果我们买一个对自己很重要的东西,但是金额相对比较大,一次性支付不够或者有压力,那么可以用信用卡分期付款,这样也可以提前享受自己心仪的东西,虽然这中间要给银行一定的利息,但是这个要看价值比,很多时候我们提前用到对自己有用的东西,这中间的无形价值是不能用这点利息来衡量的,当然不能盲目要量力才行。

8、不会因为地点而受到影响

比如在深圳办的信用卡,不管是在当地消费,还是在其他城市消费,都是一样的,刷卡照样不会收任何费用,这样才会有一句:一卡在手,天下随走。

9、实地、网络支付便利

如果是信用卡上标有“VISA”和“MasterCard”的,在国外都是可以直接刷卡消费的,不用去兑换币种了;现在不管是交话费,电费;买机票、火车票、预定酒店等等都可以直接用信用卡支付;现在互联网的发展就更不用说了,大部分全部是支持信用卡支付的,不光是网上购物,

前面说的实地刷卡全都支持网上预定支付。

考虑到了消费者们的便利,

所以才吸引了这么多持卡者。

有好必有坏那信用卡有哪些坏处呢

当然了本身是没有“坏处”的,因为实行的是人,所以就会有不好的现

象,总的来说是因为“不会使用”的人体现出了信用卡的这些“坏

处”;就像我们说刀在厨师手里是切菜的,但在“坏人”哪里是来杀人

的,这是一个道理。

1、盲目不合理消费

因为信用卡的方便,刷卡不想自己的钱,没感觉、不心疼,那么

就出现,该买的、不该买的都买了;等到还卡时就明白这是花自

己的钱。

2、不按时还款影响信用,且需支付各种利息

每张信用卡都是有账单日后最后还款日的,如果不按时还就是造

成不良记录,会上个人征信报告,影响后期贷款等业务;可怕的

是还会产生各种利息,这也就是一批批卡奴出现的根本。

3、每年有年费

不过这个对于金卡和普卡甚至有些白金卡都是有刷卡免年费的,

这个只要注意就不会产生了;主要还是银行要客户去用。

4、总体来说还是因为不懂不会用的卡友才出现这些情况,所以避免这些还是要明白怎么用卡,合理用卡才行;或者觉得自己做不到就不要办理。

补充一点,对现在而言信用卡还款时不算什么坏处的,因为各种途径都有,还款已经不再像以前那样麻烦,应该说还是很方便的。