2020房地产形势【2020年浙江房地产开发投资形势预计呈高位降速状态】

资深房地产专家曾炜麟分析2020年楼市现状和趋势

众所周知,房地产行业的增长对于我国经济增长是有一定地促进作用的,所以想要阻止房价的增长几乎是不可能。

房子作为一种特殊的民生商品,并不能完全市场化,还需要国家的政策管控。

不过虽然房地产对经济增长有促进作用,但达到一定程度后,就会反噬经济。

中国社科院(财经院)的一份报告就曾经指出,2018年中国房地产对经济净贡献率出现了“由正转负”的拐点。

简单的理解是,这一年,房地产对经济的副作用大于拉动作用。

鉴于此,国家在2019年中,首次提出了“不将房地产作为短期刺激经济的手段”,这也说明房地产在经济中的地位被削弱了。

2020年初的这场突如其来的疫情再次打乱了楼市的节奏,全国楼市关门“零封”,影响到的不仅仅是房地产这一个行业,可以说是“百业俱损”,终究体现在经济上,统计部门数据显示,2020年第一季度,国内经济增长为-6.8%,增速创40年新低。

毫无疑问,经济肯定要大力发展,但任何一个行业都有一个恢复过程,不少行业都是有季节性的,比如旅游、餐饮等时间性消费,过去就过去了,这个缺口怎么补呢?都知道,本次大会已经不设2020年经济增长目标了,地方的压力看似小了很多,实则不然,比如就业还得解决吧,这可关系到千家万户的生活,但做什么都要投钱,在经济不景气的情况下,地方总不能增加“举步维艰”企业的税收吧,其实,通过这么多年的经验可知,只有卖地,钱来得最直接,也最快。

当然,开发商也不傻,如果销售市场不好,自然没有拿地的积极性。

这就需要营造一个良好的商品房销售环境。

现在政府已经明确表示,2020年房住不炒的主基调不变,同时强调政策灵活性,即因城施策,今年大会报告指出,“促进房地产市场平稳健康发展”,最后援引中国社科院财经战略研究院住房大数据项目组组长邹琳华的话强调说,“在保持市场平稳发展的背景下,加上疫情影响,今年房价大幅上涨基础并不存在”。

“大幅上涨基础并不存在”,这10个字算是对“房价还要大涨论”的回应,可谓一针见血!那么,这是何意呢?在资深房地产专家曾炜麟先生看来看来,基本赞同这一说法。

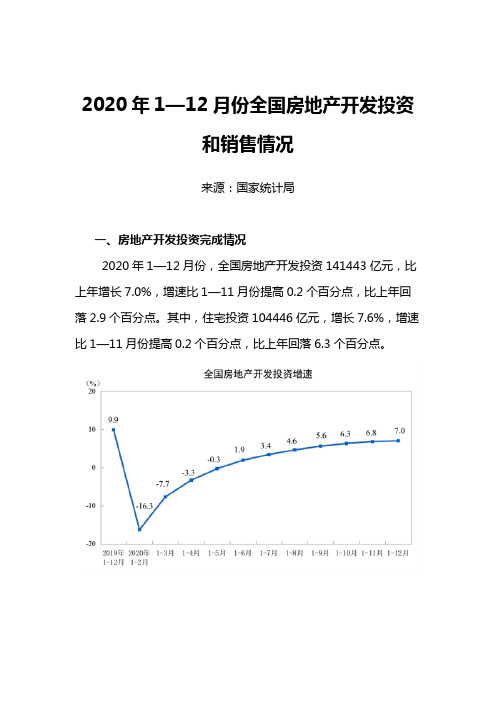

2020年1—12月份全国房地产开发投资和销售情况

2020年1—12月份全国房地产开发投资和销售情况来源:国家统计局一、房地产开发投资完成情况2020年1—12月份,全国房地产开发投资141443亿元,比上年增长7.0%,增速比1—11月份提高0.2个百分点,比上年回落2.9个百分点。

其中,住宅投资104446亿元,增长7.6%,增速比1—11月份提高0.2个百分点,比上年回落6.3个百分点。

2020年,东部地区房地产开发投资74564亿元,比上年增长7.6%,增速比1—11月份提高0.2个百分点;中部地区投资28802亿元,增长4.4%,增速提高0.8个百分点;西部地区投资32654亿元,增长8.2%,增速回落0.1个百分点;东北地区投资5423亿元,增长6.2%,增速持平。

2020年,房地产开发企业房屋施工面积926759万平方米,比上年增长3.7%,增速比1—11月份提高0.5个百分点,比上年回落5.0个百分点。

其中,住宅施工面积655558万平方米,增长4.4%。

房屋新开工面积224433万平方米,下降1.2%,降幅比1—11月份收窄0.8个百分点,上年为增长8.5%。

其中,住宅新开工面积164329万平方米,下降1.9%。

房屋竣工面积91218万平方米,下降4.9%,降幅比1—11月份收窄2.4个百分点,上年为增长2.6%。

其中,住宅竣工面积65910万平方米,下降3.1%。

2020年,房地产开发企业土地购置面积25536万平方米,比上年下降1.1%,降幅比1—11月份收窄4.1个百分点,比上年收窄10.3个百分点;土地成交价款17269亿元,增长17.4%,增速比1—11月份提高1.3个百分点,上年为下降8.7%。

二、商品房销售和待售情况2020年,商品房销售面积176086万平方米,比上年增长2.6%,增速比1—11月份提高1.3个百分点,上年为下降0.1%。

其中,住宅销售面积增长3.2%,办公楼销售面积下降10.4%,商业营业用房销售面积下降8.7%。

2020年房地产走势十大预判

2020年房地产走势十大预判随着时间的推移,房地产市场的走势一直备受关注。

在2020年,房地产市场将面临一系列挑战和机遇。

在这篇文章中,我们将预测2020年房地产市场的走势,列出十大预判,助您更好地了解未来的发展趋势。

一、经济增长放缓将对房地产市场产生影响随着全球经济增长放缓,房地产市场也面临更大的不确定性。

2020年,各国的经济增长可能会放缓,这将对房地产市场产生一定的影响。

一些投资者可能会因经济前景不明朗而缓缓出手,导致市场供应增加,需求减少。

二、政策调控的影响将持续房地产市场是受政府政策调控影响最为严重的行业之一。

2020年,政府将继续实施房地产调控政策,以稳定市场。

土地供应、房产税、交易税等政策可能会继续调整,以维护市场的稳定。

三、二手房市场或面临下滑由于政策调控和经济增长放缓的影响,2020年二手房市场可能会面临下滑的压力。

一些投资者和购房者可能会观望,导致需求减少,价格下跌。

四、一二线城市的投资热度或将减弱过去几年,一二线城市的房地产投资热度一直居高不下。

但随着调控政策的逐步收紧,2020年这些城市的投资热度可能会有所减弱。

一些投资者可能会转向三四线城市,寻求更好的投资机会。

五、租赁市场的发展将受到关注随着经济的不断发展,人们对租赁市场的需求也在不断增加。

2020年,租赁市场可能会受到更多关注,政府可能会出台更多支持租赁市场发展的政策,以满足市场需求。

六、绿色建筑将迎来新的机遇随着环保意识的不断增强,绿色建筑将迎来新的机遇。

2020年,政府可能会出台更多支持绿色建筑发展的政策,鼓励开发商和投资者投入绿色建筑领域。

七、科技创新将推动房地产行业变革科技创新对房地产行业的影响越来越大。

2020年,科技创新可能会进一步推动房地产行业的变革,例如智能家居、区块链、人工智能等技术将为行业带来新的发展机遇。

八、房地产金融市场或将更加多元化随着金融科技的发展,房地产金融市场也将更加多元化。

2020年,人们可能会看到更多新的金融产品和服务进入房地产领域,为投资者和购房者提供更多选择。

2020年三季度中国房地产市场总结与趋势展望

中指研究院中国房地产指数系统中指| 2020年三季度中国房地产市场总结与趋势展望2020年9月30日【报告要点】一、政策环境:调控政策有所转向,多地收紧楼市调控二、市场表现:价格稳中有升,重点城市成交规模达阶段新高三、土地市场:推地力度仍高于去年同期,市场热度有所下降四、品牌房企:积极推盘抢收回款,销售业绩持续增长五、趋势预判:全国销售规模小幅调整,开发投资额增速保持相对高位【报告正文】三季度,房地产政策环境有所转向,中央多次严厉重申“房住不炒”定位不变,不将房地产作为短期刺激经济的手段,因城施策、一城一策指导下,多地升级楼市调控,以稳定市场预期;与此同时,房地产金融监管持续强化,企业端和个人端资金监管均有加强,市场预期逐渐理性回归。

从市场表现看,三季度新房、二手房价格整体稳中有升,长三角地区新房价格涨幅有所收窄。

重点城市商品住宅销售面积达2017年以来季度最高水平,其中7-8月传统淡季效应被明显弱化,市场成交规模同比快速回升;9月调控政策逐步显效,需求归于理性,但珠三角地区市场活跃度仍较高,成交规模保持明显增长。

住宅用地推地量环比减少,但仍高于去年同期,金融强监管下,房企拿地更加谨慎,土地市场热度有所下降。

房企推盘力度不减,线上线下齐发力,积极营销抢收回款,销售业绩稳步提升;拿地回归一二线城市,更加聚焦热点城市群。

展望四季度,宏观经济稳步向好预期较强,但仍面临较大挑战,货币环境继续保持定向宽松,伴随房地产金融监管持续强化,楼市调控效果也将进一步显现,调控政策继续收紧的空间在缩小,全国房地产市场逐渐回归正常调整通道,预计四季度全国销售规模或将有调整,房价运行整体以稳为主,房企开工积极性受资金面承压、销售调整等因素影响将有所减弱,但开发投资额增速在施工进程持续深化下仍有望保持较高水平。

一、政策环境:调控政策有所转向,多地收紧楼市调控与上半年宽松的货币环境、多地出台房地产扶持政策相比,2020年三季度,房地产调控政策有所转向,中央多次召开会议强调“房住不炒”定位不变,不将房地产作为短期刺激经济的手段,措辞更加严厉,并从多个方面部署调控举措。

2020年房地产走势十大预判

2020年房地产走势十大预判2020年,中国房地产市场将面临许多变化。

在此,我们提出了十大预测,以描绘未来的走势。

1. 房地产市场将开始走低由于近年来房产市场的持续上涨,市场已经形成了过度供应和高房价的局面。

随着房地产后续调整和融资环境的紧缩,房地产市场将逐渐转向下行趋势。

2. 市场竞争将加剧由于市场供应量增加,同时竞争加剧,房地产企业将面临更大的市场竞争压力。

房企将推出更多促销活动、降价等促销手段,与竞争对手展开激烈的竞争。

3. 购房者将拥有更多的选择由于市场供应量增加,购房者将拥有更多选择的机会。

他们可以选择对价格、品质、面积等有更多要求的房屋,根据自己的实际需求选择适合自己的房屋。

4. G20新区将成为热门地区上海G20新区位于松江区及青浦区交界处,含三大板块共计约200平方公里。

G20新区成为未来房地产市场的热门地区,将吸引更多人、资金和企业进驻。

5. 二手房市场将出现波动随着房地产市场的下行趋势,二手房市场也将出现波动。

房屋价值下降、信贷政策紧缩等因素将影响二手房市场的走势。

6. 北京、上海房价将进入调整期北京、上海是中国房价最高的城市,高房价已经成为经济、社会发展的“牵挂”。

在政策和市场的双重作用下,房价将进入调整期,这都将为未来的房地产市场打下基础。

7. 定制化住房将成为未来趋势由于市场需求越来越多元化,这也将促进定制化住房发展。

未来住房设计将更加个性化,符合不同人群的生活需求。

8. 冰箱、洗衣机等家电将与户型结合随着人们对生活质量要求的提高,家电也将与智能化的住房设计相结合。

居住环境将更舒适、更加智能化。

9. 租赁市场将进入快速发展期由于房价上涨和经济形势不佳,租赁市场将迎来迅速增长。

居民将更加接受和支持租赁方式,以减缓住房压力。

10. 绿色环保将成为住房建设的重要指标近年来,环保意识逐渐提升,特别是在住房建设方面,越来越多的开发商将注重绿色、环保的住房建设,这将成为未来住房建设的重要指标。

浙江省房地产行业发展现状及发展趋势分析

浙江省房地产行业发展现状及发展趋势分析一、土地分析住宅用地包括了城镇住宅、普通商品住宅、保障性住房、中低价位住宅等主要用于人们生活居住的房基地及其附属设施的土地。

2019年浙江省11个城市共出让5773宗土地,宗地数量比2018年增加了7.5%;成交土地面积14069.2公顷,较2018年上涨 3.22%;成交土地规划建筑面积为28256.62公顷,成交总价款为8993.34亿元,同比增长24.95%。

2019年浙江土地市场土地出让数量、成交面积及成交总价均有增长。

2019年浙江省11个地市土地成交金额为8993.34亿元。

其中,住宅用地成交金额最大,达5239.15亿元,占总成交金额的58.26%;其次是综合用地,成交金额2286.16亿元,占总成交金额的25.42%;第三是商业办公用地,成交金额1021.95亿元,占总成交金额的11.36%;工业用地的成交金额最少,完成成交金额446.08亿元,占总成交金额的4.96%。

与2018年相比,四类用地的成交金额均有不同程度的上涨,成交金额比上年增加24.95%。

其中商办用地涨幅最大,为45.74%,其次是住宅用地,上涨了33.83%,第三为工业用地(12.14%),综合用地涨幅最小,仅为4.68%。

二、房地产发展分析1、房地产开发投资《2020-2026年中国浙江省房地产行业竞争格局及供需策略分析报告》数据显示:2019年浙江省房地产开发投资额为10682.97亿元,其中住宅投资额7727.11亿元,办公楼投资额419.87亿元,商业营业用房投资额783.79亿元,其他投资额1752.19亿元。

分区域来看,11个城市房地产开发投资出现分化。

2019年杭州、湖州、台州和舟山等4个城市房地产开发投资额增长较快,同比增速分别为10.7%、12%、19.9%和12.5%,均高于全省7.4%的水平。

宁波、温州、绍兴、嘉兴、金华和丽水等6个城市房地产开发投资额虽然保持增长,但增幅低于全省平均水平。

2020年1—5月份全国房地产开发投资和销售情况

2020年1—5月份全国房地产开发投资和销售情况一、房地产开发投资完成情况1—5月份,全国房地产开发投资45920亿元,同比下降0.3%,降幅比1—4月份收窄3.0个百分点。

其中,住宅投资33765亿元,同比持平,1—4月份为下降2.8%。

1—5月份,东部地区房地产开发投资25190亿元,同比下降0.1%,降幅比1—4月份收窄3.0个百分点;中部地区投资9051亿元,下降6.8%,降幅收窄3.8个百分点;西部地区投资10175亿元,增长5.6%,增速提高1.9个百分点;东北地区投资1504亿元,增长0.5%,1—4月份为下降1.6%。

1—5月份,房地产开发企业房屋施工面积762628万平方米,同比增长2.3%,增速比1—4月份回落0.2个百分点。

其中,住宅施工面积536765万平方米,增长3.5%。

房屋新开工面积69533万平方米,下降12.8%,降幅收窄5.6个百分点。

其中,住宅新开工面积50888万平方米,下降13.9%。

房屋竣工面积23687万平方米,下降11.3%,降幅收窄3.2个百分点。

其中,住宅竣工面积16775万平方米,下降10.9%。

1—5月份,房地产开发企业土地购置面积4752万平方米,同比下降8.1%,降幅比1—4月份收窄3.9个百分点;土地成交价款2429亿元,增长7.1%,增速提高0.2个百分点。

二、商品房销售和待售情况1—5月份,商品房销售面积48703万平方米,同比下降12.3%,降幅比1—4月份收窄7.0个百分点。

其中,住宅销售面积下降11.8%,办公楼销售面积下降26.7%,商业营业用房销售面积下降21.7%。

商品房销售额46269亿元,下降10.6%,降幅比1—4月份收窄8.0个百分点。

其中,住宅销售额下降8.4%,办公楼销售额下降35.3%,商业营业用房销售额下降26.6%。

1—5月份,东部地区商品房销售面积19916万平方米,同比下降9.9%,降幅比1—4月份收窄7.6个百分点;销售额25661亿元,下降7.7%,降幅收窄8.4个百分点。

2020年上半年浙江省房地产市场行情分析报告

427.64 105.18 1093.4 49.64 194.39 47.46 301.28 137.57 450.12 216.64 20.49

541.71 180.86 1231.86 90.38 189.83 53.97 236.52 133.5 334.65 151.61 12.05

26.67% 71.95% 12.66% 82.07% -2.35% 13.72% -21.49% -2.96% -25.65% -30.02% -41.19%

500 0

2020年1-5月经营性用地出让同比

4710.6

4667.7

6763

3042

3157

6458

2019年1-5月 建筑面积(万㎡)

成交总价(亿元)

2020年1-5月 楼面均价(元/㎡)

6800 6750 6700 6650 6600 6550 6500 6450 6400 6350 6300

2019年1-5月 楼面地价(元/㎡)

4252 4376 4009 4566 4563 7073 2389 5862 6567 6922 13098

2020年1-5月 楼面地价(元/㎡)

6083 6047 5204 5519 5482 7346 2387 5580 5660 5803 11873

同比

城市

2019年出让金额(亿) 2019年1-5月出让金额(亿)2020年1-5月出让金额(亿)

同比

完成度(对标2019年出让金总额)

温州市 湖州市 杭州市 丽水市 金华市 衢州市 绍兴市 台州市 宁波市 嘉兴市 舟山市

876 342 2660 223.9 482.1 151.7 809.8 463.5 1303.1 699.1 89.2

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2020房地产形势【2020年浙江房地产开发投资形

势预计呈高位降速状态】

《浙江蓝皮书》(2019)发布现场。

李孟冉摄

中新网杭州1月25日电(胡哲斐李孟冉)浙江省社科院25日发布的《浙江蓝皮书》(2019)(下称“《蓝皮书》”)预测,2019年该省

房地产开发投资形势会呈现高位降速状态。

2018年1-9月,浙江省房地产开发投资、销售及价格均保持了

增长的态势,但增长速度正逐步放缓。

数据显示,2018年前三季度,浙江全省完成房地产开发投资7454.97亿元(人民币,下同),商品

房销售面积7211万平方米,商品房销售额10484亿元,分别比上年

同期增长23.4%、4.2%和19.7%。

分月度数据显示,房地产开发投资增速和商品住宅开发投资增速两项指标呈高位回落趋势。

年初商品房销售同比增速逐月下降,年

中有所反弹,但自7月开始,同比增速呈现比较明显的下降趋势。

据《蓝皮书》显示,2018年前三季度,浙江二手住宅价格涨幅

明显,尤其是杭州、宁波、金华和温州二手住宅价格水平较上年大

幅上升;宁波、金华和温州的二手住宅价格上涨趋势走势与新建商

品住宅价格走势十分接近。

从价格上涨的力度上看,杭州二手住宅

价格的上涨趋势强劲,其他三个城市二手住宅价格涨幅均小于其新

建商品住宅的价格涨幅。

《蓝皮书》还对2019年浙江房地产市场进行了展望:2018年前

三季度,浙江房地产开发投资较2017年有较大幅度的增长,处于近

年来的高位,尽管目前增速有所下落,房地产投资的增长态势将会

延续一段时间,预计2019年浙江全省房地产开发投资形势会呈现高

位降速状态。

《蓝皮书》指出,当前和今后一段较长时期,房地产市场限制性政策将常态化。

在金融方面将继续严格管控各种违规资金进入房地

产领域,抑制投机和投资性需求,严防房地产泡沫化风险。

《蓝皮书》分析了中长期浙江房地产市场存在的支撑因素。

其中,人口是房地产市场增长的重要支撑因素。

长期来看,浙江全省和各

地市城镇化率仍然在提高。

除了本地人口城镇化,人口引进也会为

房地产市场创造需求。

此外,城市家庭改善住房条件的需求不断增长,以及旧城改造能够创造住房需求,也为未来城市房地产市场提

供需求支撑。

(完)。