账龄分析表

应收账款账龄分析模板(按客户)

分析表

析项目。本模板通过分析每一个赊销如何赊销

龄分析,以及时了解应收账款情况并制定相应的对策。 实用。填制本表时,蓝色单元格内的信息需要您手工输入内容;

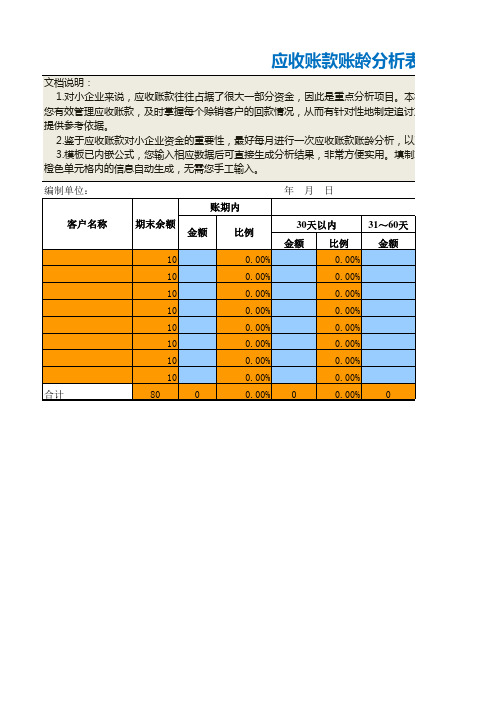

金额单位: 逾期 61~90天 比例 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0 金额 比例 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0 90天以上 金额 比例 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00%

应收账款账龄分析表

文档说明: 1.对小企业来说,应收账款往往占据了很大一部分资金,因此是重点分析项目。本模板通过分析每一个 您有效管理应收账款,及时掌握每个赊销客户的回款情况,从而有针对性地制定追讨方案,同时为未来对 提供参考依据。 2.鉴于应收账款对小企业资金的重要性,最好每月进行一次应收账款账龄分析,以及时了解应收账款情 3.模板已内嵌公式,您输入相应数据后可直接生成分析结果,非常方便实用。填制本表时,蓝色单元格 橙色单元格内的信息自动生成,无需您手工输入。 编制单位: 账期内 客户名称 期末余额 金额 比例 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0 0.00% 0 30天以内 金额 10 10 10 10 10 10 10 10 合计 80 比例 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0 31~60天 金额 年 月 日 逾期

应付账款账龄分析表

应付账款账龄分析表1. 引言应付账款是企业与供应商之间的一种债务关系。

由于不同的供应商可能提供不同的信用期限,这导致了企业应付账款存在不同的账龄。

账龄分析可以帮助企业了解应付账款的结构和健康状况,以制定有效的供应商管理和资金管理策略。

本文档将介绍应付账款账龄分析表的制作方法和分析指标,并提供一个示例表格作为参考。

2. 应付账款账龄分析表制作方法2.1 数据收集首先,需要从企业的财务系统中收集应付账款数据。

这包括供应商名称、金额、日期等信息。

确保数据的准确性和完整性非常重要。

2.2 数据整理收集到的数据需要按照账龄进行分类。

通常,账龄可以分为以下几个类别:0-30天、31-60天、61-90天、91-180天和180天以上。

根据实际情况,可以对这些类别进行调整。

2.3 表格绘制根据整理好的数据,可以使用Markdown表格语法绘制应付账款账龄分析表。

表格应该包括供应商名称、应付金额和归属于不同账龄类别的金额。

下面是一个示例表格:供应商名称0-30天(万元)31-60天(万元)61-90天(万元)91-180天(万元)180天以上(万元)供应商A100 50 30 20 10供应商B80 40 20 10 5供应商C60 30 15 5 2总计240 120 65 35 173. 应付账款账龄分析指标3.1 应付账款总额应付账款总额是企业当前需要支付给供应商的全部金额。

通过监控应付账款总额的变化,可以判断企业的资金流动情况和资金需求。

3.2 不同账龄类别的占比应付账款账龄分析表中的占比指标可以帮助企业了解不同账龄类别的账款分布情况。

例如,账龄在0-30天的占比越高,说明企业有较高的及时支付能力;账龄在180天以上的占比较高,可能存在供应商结算周期延长或者资金紧张的情况。

3.3 平均账龄平均账龄可以帮助企业评估应付账款的结构和管理水平。

平均账龄越长,说明企业支付账款的速度越慢,可能存在资金周转问题或者供应商管理不善。

应收账款账龄分析明细表

3年以上

坏帐准备 计提总数

附表6 金额单位:人

民币

截止2010年02 月28日之回款

总额

未收回金 额

对方资信状况及 可收回分析

第 3 页,共 4 页

款账龄分析表

20年1月31日

应计提的坏帐准备 半年-1年

1-2年

2-3年

3年以上

坏帐准备 计提总数

附表6 金额单位:人

民币

截止2010年02 月28日之回款

编报单位:

序 号

2 3 5 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39

客户全名 合计

应收帐款账龄分析表

2020年1月31日

经济内容 ——

发 生 日 期末帐面余额

-

-

调整后金额

一个月以内

一个月以上 三个月以内

其中:按业务发生时间划分(必须填列金额)

三个月以上 半年以内

半年-1年

1-2年

-

-

2-3年

3年以上

一个月以内

一个月以上 三个月以内

应计提的

三个月以上 半年以内

第 2 页,共 4 页

款账龄分析表

20年1月31日

应计提的坏帐准备 半年-1年

1-2年

2-3年

期 /凭

证

原币

本位币

——Biblioteka --调整 -

调整后金额 -

一个月以内 -

一个月以上 三个月以内

-

其中:按业务发生时间划分(必须填列金额)

三个月以上 半年以内

账龄分析表

(2)应收账款按账龄分析列示如下:其中:外币应收账款列示如下:(3)主要大额应收账款按客户类别列示如下:额的比例为13.58%。

注2:年初账面余额指不包括同一客户的预收账款年初账面余额。

(4)应收账款坏账准备变动情况(5)本年度实际核销应收账款779,952.24元,系长期挂账经多次催收无效的款项经审批后核销。

(6)截至2013年12月31日止,应收账款余额中无持有本公司5%(含5%)以上表决权股份的股东单位及其他关联方欠款。

(7)应收账款年末账面余额较年初账面余额增长32.57%,主要是由于销售额的增长使应收账款相应增加。

(1)预付款项(2)预付款项按账龄分析列示如下:(3)年末大额预付款项明细列示如下:(4)账龄超过一年、金额较大的预付款项明细如下:(4)截至2013年12月31日止,预付款项余额中无持有本公司5%(含5%)以上表决权股份的股东单位及其他关联方欠款。

(5)报告期内余额波动较大的原因预付款项年末账面余额比年初账面余额增长了72.20%,增长的主要原因是年末本公司根据市场行情,预测2008年初国内市场钢材价格将持续上涨,为了规避钢材涨价带来的成本上涨的不利影响,年末本公司向主要供应商大额付款订购钢材。

(5)应收利息(6)应收股利(7)其他应收款(8)其他应收款按类别分析列示如下:注:本公司单项金额重大的其他应收款是指在资产负债表日单个客户欠款余额为800万元以上(含800万元等值)的其他应收款;本公司单项金额不重大但按信用风险特征组合后该组合的风险较大的其他应收款是指在资产负债表日单个客户欠款余额为800万元以下且账龄在3年以上的其他应收款或其他因性质特殊风险较大而应单独进行减值测试的其他应收款;上述两类其他应收款之外的其他应收款归类为其他不重大其他应收款。

(9)其他应收款按账龄分析列示如下:(10)其他应收款年末账面余额前五名列示如下:注1:截至2013年12月31日止,其他应收款余额前五名的单位应收金额合计30,322,801.60元,占其他应收款总额的比例为30.80%。

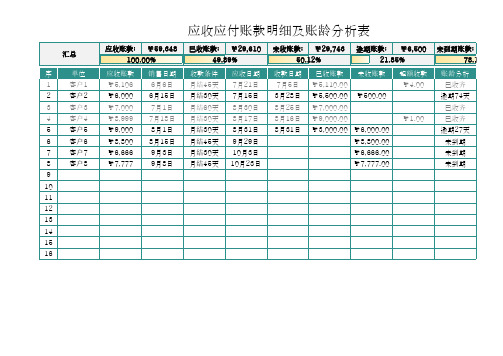

应收应付账款明细及账龄分析表

已收账款: ¥29,610 49.89%

收款条件 月结45天 月结30天 月结60天 月结30天 月结30天 月结45天 月结30天 月结45天

应收日期 7月21日 7月15日 8月30日 8月17日 8月31日 9月29日 10月3日 10月23日

未收账款: ¥29,743 逾期账款: ¥6,500 未到期账款:

超额收款 ¥4.00

¥1.00

账龄分析 已收齐

逾期74天 已收齐 已收齐

逾期27天 未到期 未到期 未到期

汇总

序

单位

1

客户1

2

客户2

3

客户3

4

客户4

5

客户5

6

客户6

7

客户7

8

客户8

9

10

11

12

131415Fra bibliotek16应收应付账款明细及账龄分析表

应收账款: ¥59,348 100.00%

应收账款 ¥5,106 ¥6,000 ¥7,000 ¥8,999 ¥9,000 ¥8,800 ¥6,666 ¥7,777

销售日期 6月6日 6月15日 7月1日 7月18日 8月1日 8月15日 9月3日 9月8日

50.12%

21.85%

78.15%

收款日期 7月5日 3月28日 8月25日 8月16日 8月31日

已收账款 未收账款 ¥5,110.00 ¥5,500.00 ¥500.00 ¥7,000.00 ¥9,000.00 ¥3,000.00 ¥6,000.00

¥8,800.00 ¥6,666.00 ¥7,777.00

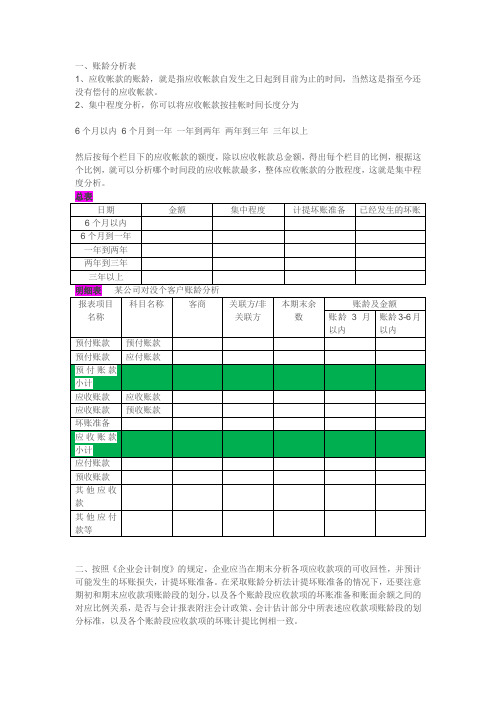

如何进行账龄分析

一、账龄分析表1、应收帐款的账龄,就是指应收帐款自发生之日起到目前为止的时间,当然这是指至今还没有偿付的应收帐款。

2、集中程度分析,你可以将应收帐款按挂帐时间长度分为6个月以内 6个月到一年一年到两年两年到三年三年以上然后按每个栏目下的应收帐款的额度,除以应收帐款总金额,得出每个栏目的比例,根据这个比例,就可以分析哪个时间段的应收帐款最多,整体应收帐款的分散程度,这就是集中程度分析。

总表明细表某公司对没个客户账龄分析二、按照《企业会计制度》的规定,企业应当在期末分析各项应收款项的可收回性,并预计可能发生的坏账损失,计提坏账准备。

在采取账龄分析法计提坏账准备的情况下,还要注意期初和期末应收款项账龄段的划分,以及各个账龄段应收款项的坏账准备和账面余额之间的对应比例关系,是否与会计报表附注会计政策、会计估计部分中所表述应收款项账龄段的划分标准,以及各个账龄段应收款项的坏账计提比例相一致。

2006年末应收账款余额为800 000元,企业根据风险特征估计坏账准备的提取比例为应收账款余额的%。

2007年发生坏账4 000元,该年末应收账款余额为980 000元。

2008年发生坏账损失3 000元,上年冲销的账款中有2 000元本年度又收回。

该年度末应收账款余额为600 000元。

假设坏账准备科目在2006年初余额为0。

要求:计算各年提取的坏账准备并编制会计分录2006年计提坏账准备借:资产减值损失——计提坏账准备 3,200(800,000*%)贷:坏账准备 3,2002007年发生坏账4000元借:坏账准备 4,000贷:应收账款 4,0002007年年底计提坏账准备和补提800(4000-3200)借:资产减值损失——计提坏账准备 4,720贷:坏账准备 4,720 2008年发生坏账损失3000借:坏账准备 3,000贷:应收账款 3,000上年冲销2000本年又收回借:应收账款 2,000贷:坏账准备 2,000借:银行存款 2,000贷:应收账款 2,0002008年年底坏账准备科目贷方余额2920(4720-800-3000+2000)2008年年底应收账款余额600000,按比例计提坏账准备为2400所以应冲销520的坏账准备借:坏账准备 520贷:资产减值损失——计提坏账准备 520对于应付账款、其他应付款借:应付账款/其他应付款贷:营业外收入。

应收账款账龄分析表 (2)

应收账款账龄分析表

上限值天数 6月 2019/12/31

下限值天数 0月

12月 6月

单位名称 广州化妆品有限公司 广州贸易有限公司 广州娃哈哈有限公司 广州市永安贸易有限公司 深圳印刷物资有限公司 广州建筑有限公司 广州美阳物资有限公司 广州市祥捷工贸有限公司 广州瑞雪贸易有限公司 上海机械制品有限公司 广州美伦五金物资有限公司 激光刀模加工厂 新世纪贸易公司 上海天祥纸业有限公司 广州中山贸易有限公司 合计

账龄分析表

24月 12月

36月 24月

120月 36月

金额

金额

金额

合计

¥

-¥

- ¥ 4,564.00 ¥ 4,564.00

¥

- ¥ 5,433.00 ¥

- ¥ 5,433.00

¥

- ¥56,432.00 ¥

- ¥ 56,432.00

¥

- ¥ 4,532.00 ¥

- ¥ 4,532.00

¥5,432.00 ¥

-¥

-

7,532.00 2019/01/02 ¥

- ¥ 7,532.00

65,323.00 2019/02/03 ¥

- ¥ 65,323.00

50,126.00 2019/04/05 ¥

- ¥ 50,126.00

23,422.00 2019/05/07 ¥

- ¥ 23,422.00

43,221.00 2019/06/01 ¥

- ¥ 43,221.00

4,321.00 2019/07/01 ¥4,321.00 ¥

-

5,420.00 2019/06/09 ¥

- ¥ 5,420.00

90,000.00 2016/05/06 ¥

其他应收款账龄分析表

0 0.00%

0.00%

0.00%

0.00%

0

0.00%

0 0

0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00%

0 0.00%

0.00%

0.00%

0.00%

0

0.00%

0 0

0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00%

####

####

息自动生成,无需您手工输入。

编制单位: 对方名称

账期内 期末

余额 金额 比例

年月日

30天以内 金额 比例

31~60天 金额

比例

逾期 61~90天

金额

一、外部单位及个人 30

0

0

0

0

0.00%

0.00%

0.00%

10

0.00%

0.00%

0.00%

10

0.00%

0.00%

0.00%

10

0.00%

0.00%

0 ####

####

####

####

0

0

0.00%

二、内部单位

30

0 0.00%

0 0.00%

0 0.00%

0

10

0.00%

0.00%

0.00%

10

0.00%

0.00%

0.00%

10

0.00%

0.00%

0.00%

三、员工借款

30

0 0.00%

0 0.00%

0 0.00%010源自0.00%0.00%

0.00%

金额单位:

比例

如何进行账龄分析

一、账龄分析表1、应收帐款的账龄,就是指应收帐款自发生之日起到目前为止的时间,当然这是指至今还没有偿付的应收帐款。

2、集中程度分析,你可以将应收帐款按挂帐时间长度分为6个月以内6个月到一年一年到两年两年到三年三年以上二、按照《企业会计制度》的规定,企业应当在期末分析各项应收款项的可收回性,并预计可能发生的坏账损失,计提坏账准备。

在采取账龄分析法计提坏账准备的情况下,还要注意期初和期末应收款项账龄段的划分,以及各个账龄段应收款项的坏账准备和账面余额之间的对应比例关系,是否与会计报表附注会计政策、会计估计部分中所表述应收款项账龄段的划分标准,以及各个账龄段应收款项的坏账计提比例相一致。

2006年末应收账款余额为800 000元,企业根据风险特征估计坏账准备的提取比例为应收账款余额的0.4%。

2007年发生坏账4 000元,该年末应收账款余额为980 000元。

2008年发生坏账损失3 000元,上年冲销的账款中有2 000元本年度又收回。

该年度末应收账款余额为600 000元。

假设坏账准备科目在2006年初余额为0。

要求:计算各年提取的坏账准备并编制会计分录2006年计提坏账准备借:资产减值损失——计提坏账准备3,200(800,000*0.4%)贷:坏账准备3,2002007年发生坏账4000元借:坏账准备4,000贷:应收账款4,0002007年年底计提坏账准备和补提800(4000-3200)借:资产减值损失——计提坏账准备4,720贷:坏账准备4,7202008年发生坏账损失3000借:坏账准备3,000贷:应收账款3,000上年冲销2000本年又收回借:应收账款2,000贷:坏账准备2,000借:银行存款2,000贷:应收账款2,0002008年年底坏账准备科目贷方余额2920(4720-800-3000+2000)2008年年底应收账款余额600000,按比例计提坏账准备为2400所以应冲销520的坏账准备借:坏账准备520贷:资产减值损失——计提坏账准备520对于应付账款、其他应付款借:应付账款/其他应付款贷:营业外收入。

库存账龄分析表

1级物料类别2级物料类别3级物料类别4级物料类别5级物料类别物料长代码库存数量(基本)库存数量(常用)单价(基本)单价(常用)(小计)505000 (小计)505000 (小计)505000 (小计)505000(小计)505000电子备件类LD产品(小计)303012.212.2电子备件类LD产品(小计)303012.212.2电子备件类LD产品(小计)303012.212.2电子备件类LD产品(小计)303012.212.2电子备件类(小计)303012.212.2机械类-柴油机柴油机(小计)23919523919518.194618.1946机械类-柴油机柴油机(小计)23919523919518.194618.1946机械类-柴油机柴油机(小计)23919523919518.194618.1946机械类-柴油机柴油机50W柴油机(小计)707000机械类-柴油机柴油机50W柴油机(小计)707000机械类-柴油机柴油机50W柴油机(小计)707000机械类-柴油机柴油机55W柴油机(小计)1201203138.6253138.625机械类-柴油机柴油机55W柴油机(小计)1201203138.6253138.625机械类-柴油机柴油机55W柴油机(小计)1201203138.6253138.625机械类-柴油机柴油机55W柴油机配置(小计)16816800机械类-柴油机柴油机55W柴油机配置(小计)16816800机械类-柴油机柴油机55W柴油机配置(小计)16816800机械类-柴油机柴油机(小计)23955323955319.739719.7397机械类-柴油机金属材料(小计)90890828.009828.0098机械类-柴油机金属材料(小计)90890828.009828.0098机械类-柴油机金属材料(小计)90890828.009828.0098机械类-柴油机金属材料(小计)90890828.009828.0098机械类-柴油机(小计)24046124046119.770919.7709合计24054124054119.765819.7658金额0天至6天数量(基本)0天至6天数量(常用)0天至6天金额7天以上数量(基本)7天以上数量(常用)7天以上金额000050500 000050500 000050500 000050500 000050500 3660003030366 3660003030366 3660003030366 3660003030366 36600030303664352058-12-12-2109.962392072392074354168 4352058-12-12-2109.962392072392074354168 4352058-12-12-2109.962392072392074354168 000070700 000070700 000070700 376635000120120376635 376635000120120376635 376635000120120376635 00001681680 00001681680 00001681680 4728693-12-12-2109.962395652395654730803 25432.900090890825432.9 25432.900090890825432.9 25432.900090890825432.9 25432.900090890825432.9 4754126-12-12-2109.9624047324047347562364754492-12-12-2109.962405532405534756602。