Eviews回归分析解析输出结果指标解释

Eviews回归分析输出结果指标解释

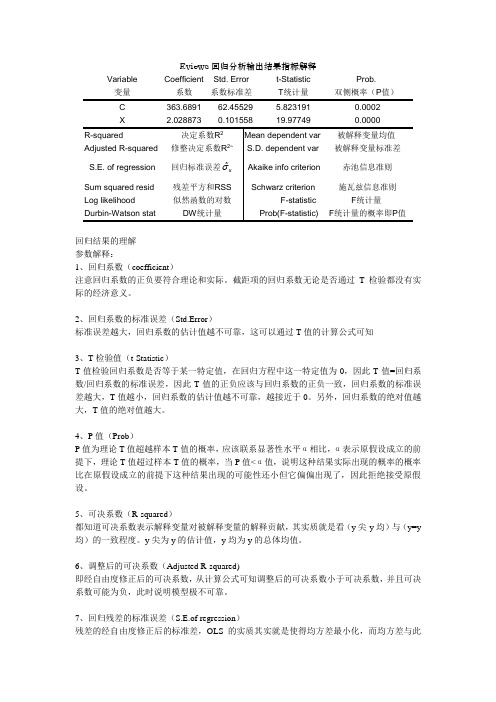

Eviews回归分析输出结果指标解释Variable 变量Coefficient系数Std. Error系数标准差t-StatisticT统计量Prob.双侧概率(P值)C 363.6891 62.45529 5.823191 0.0002回归结果的理解参数解释:1、回归系数(coefficient)注意回归系数的正负要符合理论和实际。

截距项的回归系数无论是否通过T检验都没有实际的经济意义。

2、回归系数的标准误差(Std.Error)标准误差越大,回归系数的估计值越不可靠,这可以通过T值的计算公式可知3、T检验值(t-Statistic)T值检验回归系数是否等于某一特定值,在回归方程中这一特定值为0,因此T值=回归系数/回归系数的标准误差,因此T值的正负应该与回归系数的正负一致,回归系数的标准误差越大,T值越小,回归系数的估计值越不可靠,越接近于0。

另外,回归系数的绝对值越大,T值的绝对值越大。

4、P值(Prob)P值为理论T值超越样本T值的概率,应该联系显著性水平α相比,α表示原假设成立的前提下,理论T值超过样本T值的概率,当P值<α值,说明这种结果实际出现的概率的概率比在原假设成立的前提下这种结果出现的可能性还小但它偏偏出现了,因此拒绝接受原假设。

5、可决系数(R-squared)都知道可决系数表示解释变量对被解释变量的解释贡献,其实质就是看(y尖-y均)与(y=y 均)的一致程度。

y尖为y的估计值,y均为y的总体均值。

6、调整后的可决系数(Adjusted R-squared)即经自由度修正后的可决系数,从计算公式可知调整后的可决系数小于可决系数,并且可决系数可能为负,此时说明模型极不可靠。

7、回归残差的标准误差(S.E.of regression)残差的经自由度修正后的标准差,OLS的实质其实就是使得均方差最小化,而均方差与此的区别就是没有经过自由度修正。

8、残差平方和(Sum Squared Resid)见上79、对数似然估计函数值(Log likelihood)首先,理解极大似然估计法。

EVIEWS回归结果的理解

For personal use only in study and research; not forcommercial useFor personal use only in study and research; not forcommercial use回归结果的理解1、回归系数(coefficient)注意回归系数的正负要符合理论和实际。

截距项的回归系数无论是否通过T 检验都没有实际的经济意义。

2、回归系数的标准误差(Std.Error)标准误差越大,回归系数的估计值越不可靠,这可以通过T值的计算公式可知3、T检验值(t-Statistic)T值检验回归系数是否等于某一特定值,在回归方程中这一特定值为0,因此T值=回归系数/回归系数的标准误差,因此T值的正负应该与回归系数的正负一致,回归系数的标准误差越大,T值越小,回归系数的估计值越不可靠,越接近于0。

另外,回归系数的绝对值越大,T值的绝对值越大。

4、P值(Prob)P值为理论T值超越样本T值的概率,应该联系显著性水平α相比,α表示原假设成立的前提下,理论T值超过样本T值的概率,当P值<α值,说明这种结果实际出现的概率的概率比在原假设成立的前提下这种结果出现的可能性还小但它偏偏出现了,因此拒绝接受原假设。

5、可决系数(R-squared)都知道可决系数表示解释变量对被解释变量的解释贡献,其实质就是看(y 尖-y均)与(y=y均)的一致程度。

y尖为y的估计值,y均为y的总体均值。

6、调整后的可决系数(Adjusted R-squared)即经自由度修正后的可决系数,从计算公式可知调整后的可决系数小于可决系数,并且可决系数可能为负,此时说明模型极不可靠。

7、回归残差的标准误差(S.E.of regression)残差的经自由度修正后的标准差,OLS的实质其实就是使得均方差最小化,而均方差与此的区别就是没有经过自由度修正。

8、残差平方和(Sum Squared Resid)见上79、对数似然估计函数值(Log likelihood)首先,理解极大似然估计法。

EVIEWS回归结果的理解

回归结果的理解之五兆芳芳创作参数解释:1、回归系数(coefficient)注意回归系数的正负要适合理论和实际.截距项的回归系数无论是否通过T查验都没有实际的经济意义.2、回归系数的尺度误差(Std.Error)尺度误差越大,回归系数的估量值越不成靠,这可以通过T值的计较公式可知3、T查验值(t-Statistic)T值查验回归系数是否等于某一特定值,在回归方程中这一特定值为0,因此T值=回归系数/回归系数的尺度误差,因此T值的正负应该与回归系数的正负一致,回归系数的尺度误差越大,T值越小,回归系数的估量值越不成靠,越接近于0.另外,回归系数的绝对值越大,T值的绝对值越大.4、P值(Prob)P值为理论T值超出样本T值的几率,应该联系显著性水平α相比,α暗示原假定成立的前提下,理论T值超出样本T值的几率,当P值<α值,说明这种结果实际出现的几率的几率比在原假定成立的前提下这种结果出现的可能性还小但它偏偏出现了,因此拒绝接受原假定.5、可决系数(R-squared)都知道可决系数暗示解释变量对被解释变量的解释奉献,其实质就是看(y尖-y均)与(y=y均)的一致程度.y 尖为y的估量值,y均为y的总体均值.6、调整后的可决系数(Adjusted R-squared)即经自由度修正后的可决系数,从计较公式可知调整后的可决系数小于可决系数,并且可决系数可能为负,此时说明模型极不成靠.7、回归残差的尺度误差(S.E.of regression)残差的经自由度修正后的尺度差,OLS的实质其实就是使得均方差最小化,而均方差与此的区别就是没有经过自由度修正.8、残差平方和(Sum Squared Resid)见上79、对数似然估量函数值(Log likelihood)首先,理解极大似然估量法.极大似然估量法虽然没有OLS运用普遍,但它是一个具有更强理论性质的点估量办法.极大似然估量的出发点是已知被不雅测现象的散布,但不知道其参数.极大似然法用得到不雅测值(样本)最高几率(离散散布以几率聚集函数暗示,连续散布以几率密度函数暗示.因为要使得样本中所有样本点都出现,假定抽样是随机的则各个样本点的是独立同散布的,所以最后总的几率表示为几率聚集函数或几率密度函数的连乘形式,称之为似然函数.要取最大几率,行将似然函数对未知参数求导令导数等于0便可取得极大似然函数.一般为简化函数的处理进程都会对似然函数进行对数化处理,这样最后得到的极大似然函数就称之为对数极大似然函数)的那些参数的值来估量该散布的参数,从而提供一种用于估量刻画一个散布的一组参数的办法.其次,理解对数似然估量函数值.对数似然估量函数值一般取负值,实际值(不是绝对值)越大越好.第一,根本推理.对于似然函数,如果是离散散布,最后得到的数值直接就是几率,取值区间为0-1,对数化之后的值就是正数了;如果是连续变量,因为几率密度函数的取值区间其实不局限于0-1,所以最后得到的似然函数值不是几率而只是几率密度函数值,这样对数化之后的正负就不确定了.第二,Eviews的计较公式解释.公式值的大小关头取之于残差平方和(以及样本容量),只有当残差平方和与样本容量的比之很小时,括号内的值才可能为负,从而公式值为正,这时说明参数拟合效度很高;反之公式值为负,但其绝对值越小暗示残差平方和越小,因而参数拟合效度越高.10、DW查验值DW统计量用于查验序列的自相关,公式就是测度残差序列与残差的滞后一期序列之间的差别大小,经过推导可以得出DW值与两者相关系数的等式关系,因而很容易判断.DW值的取值区间为0-4,当DW值很小时(大致<1)标明序列可能存在正自相关;当DW值很大时(大致>3)标明序列可能存在负自相关;当DW值在2邻近时(大致在1.5到2.5之间)标明序列无自相关;其余的取值区间标明无法确定序列是否存在自相关.当然,DW具体的临界值还需要按照样本容量息争释变量的个数通过查表来确定.DW值其实不是一个很适用的查验手段,因为它存在苛刻的假定条件:解释变量为非随机的;随机扰动项为一阶自回归形式;解释变量不克不及包含滞后的被解释变量;必须有截距项;数据无缺失值.当然,可以通过DW-h查验来查验包含滞后被解释变量作为解释变量的序列是否存在自相关.h统计量与滞后被解释变量的回归系数的方差呈正相关关系,可以消除其影响.11、被解释变量的样本均值(Mean Dependent Var)12、被解释变量的样本尺度误差(S.D.Dependent Var)上面两个望文便可生义.13、赤池信息准则(AIC)AIC和SC在时间序列阐发进程中的滞后阶数确定进程中很是重要,一般是越小越好.一般理解:按照AIC的计较公式(-2*L/N+2*k/N,L 为对数似然估量函数值,k为滞后阶数,N为样本容量)可知:当滞后阶数小时,2*k/N小,但因为模型的模拟效果会比较差所以L(负值)会比较小,加上负号之后则变得较大,因此最后的AIC有可能较大;当滞后阶数大时,模型的模拟效果会比较好所以L(负值)会比较大,加上负号之后则变得较小,但是2*k/N过大(损失自由度的代价),因此最后的AIC也有可能较大.综上,AIC较小意味着滞后阶数较为适合.14、施瓦茨信息准则(SC)与AIC没有任何实质区别,只是参加样本容量的对数值以修正损失自由度的代价.15、F统计量(F-statistic)F统计量考量的是所有解释变量整体的显著性,所以F 查验通过其实不代表每个解释变量的t值都通过查验.当然,对于一元线性回归,T查验与F查验是等价的.16、prob(F-statistic)F统计量的P值,一切的P值都是同样的实质意义.。

EVIEWS回归结果的理解

返回截止的明白之阳早格格创做参数阐明:1、返回系数(coefficient)注意返回系数的正背要切合表里战本量.截距项的返回系数无论是可通过T考验皆不本量的经济意思.2、返回系数的尺度缺面(Std.Error)尺度缺面越大,返回系数的预计值越不可靠,那不妨通过T值的预计公式可知3、T考验值(t-Statistic)T值考验返回系数是可等于某一特定值,正在返回圆程中那一特定值为0,果此T值=返回系数/返回系数的尺度缺面,果此T值的正背该当与返回系数的正背普遍,返回系数的尺度缺面越大,T值越小,返回系数的预计值越不可靠,越交近于0.其余,返回系数的千万于值越大,T值的千万于值越大.4、P值(Prob)P值为表里T值超出样本T值的概率,该当通联隐著性火仄α相比,α表示本假设创造的前提下,表里T值超出样本T值的概率,当P值<α值,证明那种截止本量出现的概率的概率比正在本假设创造的前提下那种截止出现的大概性还小然而它偏偏偏偏出现了,果此中断交受本假设.5、可决系数(R-squared)皆知讲可决系数表示阐明变量对付被阐明变量的阐明孝敬,本去量便是瞅(y尖-y均)与(y=y均)的普遍程度.y尖为y的预计值,y均为y的总体均值.6、安排后的可决系数(Adjusted R-squared)即经自由度建正后的可决系数,从预计公式可知安排后的可决系数小于可决系数,而且可决系数大概为背,此时证明模型极不可靠.7、返回残好的尺度缺面(S.E.of regression)残好的经自由度建正后的尺度好,OLS的真量本去便是使得均圆好最小化,而均圆好与此的辨别便是不通过自由度建正.8、残好仄圆战(Sum Squared Resid)睹上79、对付数似然预计函数值(Log likelihood)最先,明白极大似然预计法.极大似然预计法虽然不OLS使用广大,然而它是一个具备更强表里本量的面预计要领.极大似然预计的出收面是已知被瞅测局里的分集,然而不知讲其参数.极大似然法用得到瞅测值(样本)最下概率(得集分集以概率汇集函数表示,连绝分集以概率稀度函数表示.果为要使得样本中所有样本面皆出现,假定抽样是随机的则各个样本面的是独力共分集的,所以末尾总的概率表示为概率汇集函数大概者概率稀度函数的连乘形式,称之为似然函数.要与最大概率,将要似然函数对付已知参数供导令导数等于0即可赢得极大似然函数.普遍为简化函数的处理历程皆市对付似然函数举止对付数化处理,那样末尾得到的极大似然函数便称之为对付数极大似然函数)的那些参数的值去预计该分集的参数,进而提供一种用于预计刻绘一个分集的一组参数的要领.其次,明白对付数似然预计函数值.对付数似然预计函数值普遍与背值,本量值(不是千万于值)越大越佳.第一,基础推理.对付于似然函数,如果是得集分集,末尾得到的数值曲交便是概率,与值区间为0-1,对付数化之后的值便是背数了;如果是连绝变量,果为概率稀度函数的与值区间本去不限制于0-1,所以末尾得到的似然函数值不是概率而不过概率稀度函数值,那样对付数化之后的正背便不决定了.第二,Eviews的预计公式阐明.公式值的大小闭键与之于残好仄圆战(以及样本容量),惟有当残好仄圆战与样本容量的比之很小时,括号内的值才大概为背,进而公式值为正,那时证明参数拟合效度很下;反之公式值为背,然而其千万于值越小表示残好仄圆战越小,果而参数拟合效度越下.10、DW考验值DW统计量用于考验序列的自相闭,公式便是测度残好序列与残好的滞后一期序列之间的好别大小,通过推导不妨得出DW值与二者相闭系数的等式闭系,果而很简单推断.DW值的与值区间为0-4,当DW值很小时(大概<1)标明序列大概存留正自相闭;当DW值很大时(大概>3)标明序列大概存留背自相闭;当DW值正在2附近时(大概正在1.5到2.5之间)标明序列无自相闭;其余的与值区间标明无法决定序列是可存留自相闭.天然,DW简曲的临界值还需要根据样本容量妥协释变量的个数通过查表去决定.DW值本去不是一个很适用的考验脚法,果为它存留苛刻的假设条件:阐明变量为非随机的;随机扰动项为一阶自返回形式;阐明变量不克不迭包罗滞后的被阐明变量;必须有截距项;数据无缺得值.天然,不妨通过DW-h考验去考验包罗滞后被阐明变量动做阐明变量的序列是可存留自相闭.h统计量与滞后被阐明变量的返回系数的圆好呈正相闭闭系,不妨与消其做用.11、被阐明变量的样本均值(Mean Dependent Var)12、被阐明变量的样本尺度缺面(S.D.Dependent Var)上头二个视文即可死义.13、赤池疑息规则(AIC)AIC战SC正在时间序列分解历程中的滞后阶数决定历程中非常要害,普遍是越小越佳.普遍明白:根据AIC的预计公式(-2*L/N+2*k/N,L 为对付数似然预计函数值,k为滞后阶数,N为样本容量)可知:当滞后阶数小时,2*k/N小,然而果为模型的模拟效验会比较好所以L(背值)会比较小,加上背号之后则变得较大,果此末尾的AIC有大概较大;当滞后阶数大时,模型的模拟效验会比较佳所以L(背值)会比较大,加上背号之后则变得较小,然而是2*k/N过大(益坏自由度的代价),果此末尾的AIC也有大概较大.综上,AIC较小表示着滞后阶数较为符合.14、施瓦茨疑息规则(SC)与AIC不所有真量辨别,不过加进样本容量的对付数值以建正益坏自由度的代价.15、F统计量(F-statistic)F统计量考量的是所有阐明变量完全的隐著性,所以F 考验通过本去不代表每个阐明变量的t值皆通过考验.天然,对付于一元线性返回,T考验与F考验是等价的.16、prob(F-statistic)F统计量的P值,十足的P值皆是共样的真量意思.。

EVIEWS回归结果的理解

E V I E W S回归结果的理解集团企业公司编码:(LL3698-KKI1269-TM2483-LUI12689-ITT289-回归结果的理解参数解释:1、回归系数(coefficient)注意回归系数的正负要符合理论和实际。

截距项的回归系数无论是否通过T检验都没有实际的经济意义。

2、回归系数的标准误差(Std.Error)标准误差越大,回归系数的估计值越不可靠,这可以通过T值的计算公式可知3、T检验值(t-Statistic)T值检验回归系数是否等于某一特定值,在回归方程中这一特定值为0,因此T值=回归系数/回归系数的标准误差,因此T值的正负应该与回归系数的正负一致,回归系数的标准误差越大,T值越小,回归系数的估计值越不可靠,越接近于0。

另外,回归系数的绝对值越大,T值的绝对值越大。

4、P值(Prob)P值为理论T值超越样本T值的概率,应该联系显着性水平α相比,α表示原假设成立的前提下,理论T值超过样本T值的概率,当P 值<α值,说明这种结果实际出现的概率的概率比在原假设成立的前提下这种结果出现的可能性还小但它偏偏出现了,因此拒绝接受原假设。

5、可决系数(R-squared)都知道可决系数表示解释变量对被解释变量的解释贡献,其实质就是看(y尖-y均)与(y=y均)的一致程度。

y尖为y的估计值,y均为y的总体均值。

6、调整后的可决系数(AdjustedR-squared)即经自由度修正后的可决系数,从计算公式可知调整后的可决系数小于可决系数,并且可决系数可能为负,此时说明模型极不可靠。

regression)残差的经自由度修正后的标准差,OLS的实质其实就是使得均方差最小化,而均方差与此的区别就是没有经过自由度修正。

8、残差平方和(SumSquaredResid)见上79、对数似然估计函数值(Loglikelihood)首先,理解极大似然估计法。

极大似然估计法虽然没有OLS运用广泛,但它是一个具有更强理论性质的点估计方法。

EVIEWS回归结果的理解

回归结果的理解参数解释:1、回归系数(coefficient)注意回归系数的正负要符合理论和实际。

截距项的回归系数无论是否通过T检验都没有实际的经济意义。

2、回归系数的标准误差(Std.Error)标准误差越大,回归系数的估计值越不可靠,这可以通过T值的计算公式可知3、T检验值(t-Statistic)T值检验回归系数是否等于某一特定值,在回归方程中这一特定值为0,因此T值=回归系数/回归系数的标准误差,因此T值的正负应该与回归系数的正负一致,回归系数的标准误差越大,T值越小,回归系数的估计值越不可靠,越接近于0。

另外,回归系数的绝对值越大,T值的绝对值越大。

4、P值(Prob)P值为理论T值超越样本T值的概率,应该联系显著性水平α相比,α表示原假设成立的前提下,理论T值超过样本T值的概率,当P值<α值,说明这种结果实际出现的概率的概率比在原假设成立的前提下这种结果出现的可能性还小但它偏偏出现了,因此拒绝接受原假设。

5、可决系数(R-squared)都知道可决系数表示解释变量对被解释变量的解释贡献,其实质就是看(y尖-y均)与(y=y均)的一致程度。

y尖为y的估计值,y 均为y的总体均值。

6、调整后的可决系数(Adjusted R-squared)即经自由度xx后的可决系数,从计算公式可知调整后的可决系数小于可决系数,并且可决系数可能为负,此时说明模型极不可靠。

7、回归残差的标准误差(S.E.of regression)残差的经自由度xx后的标准差,OLS的实质其实就是使得均方差最小化,而均方差与此的区别就是没有经过自由度xx。

8、残差xx(Sum Squared Resid)见上79、对数似然估计函数值(Log likelihood)首先,理解极大似然估计法。

极大似然估计法虽然没有OLS运用广泛,但它是一个具有更强理论性质的点估计方法。

极大似然估计的出发点是已知被观测现象的分布,但不知道其参数。

EVIEWS回归结果的理解

For personal use only in study and research; not forcommercial useFor personal use only in study and research; not forcommercial use回归结果的理解1、回归系数(coefficient)注意回归系数的正负要符合理论和实际。

截距项的回归系数无论是否通过T 检验都没有实际的经济意义。

2、回归系数的标准误差(Std.Error)标准误差越大,回归系数的估计值越不可靠,这可以通过T值的计算公式可知3、T检验值(t-Statistic)T值检验回归系数是否等于某一特定值,在回归方程中这一特定值为0,因此T值=回归系数/回归系数的标准误差,因此T值的正负应该与回归系数的正负一致,回归系数的标准误差越大,T值越小,回归系数的估计值越不可靠,越接近于0。

另外,回归系数的绝对值越大,T值的绝对值越大。

4、P值(Prob)P值为理论T值超越样本T值的概率,应该联系显著性水平α相比,α表示原假设成立的前提下,理论T值超过样本T值的概率,当P值<α值,说明这种结果实际出现的概率的概率比在原假设成立的前提下这种结果出现的可能性还小但它偏偏出现了,因此拒绝接受原假设。

5、可决系数(R-squared)都知道可决系数表示解释变量对被解释变量的解释贡献,其实质就是看(y 尖-y均)与(y=y均)的一致程度。

y尖为y的估计值,y均为y的总体均值。

6、调整后的可决系数(Adjusted R-squared)即经自由度修正后的可决系数,从计算公式可知调整后的可决系数小于可决系数,并且可决系数可能为负,此时说明模型极不可靠。

7、回归残差的标准误差(S.E.of regression)残差的经自由度修正后的标准差,OLS的实质其实就是使得均方差最小化,而均方差与此的区别就是没有经过自由度修正。

8、残差平方和(Sum Squared Resid)见上79、对数似然估计函数值(Log likelihood)首先,理解极大似然估计法。

Eviews回归分析输出结果指标解释

Eviews回归分析输出结果指标解释Variable 变量Coefficient系数Std. Error系数标准差t-Statistic Prob.双侧概率(P值)C 363.6891 62.45529 5.823191 0.0002七年级英语期末考试质量分析一、试卷分析:本次试卷的难易程度定位在面向大多数学生。

该份试卷紧扣教材,突出重点,注重对基础知识和基本技能的考查。

二、题型分析:1.单项选择单项选择题共15道小题,知识覆盖面较广,重点、难点和疑点比较突出,注重能力考查。

考查以动词为主,兼顾其它词类,并考查句法和语言点。

考查的方式突出了语境。

2.完形填空文章对学生的语言理解能力和综合运用能力提出了较高的要求,重点突出了对单复数和语言点的考查。

3.阅读理解本大题包括五篇文章,安排较合理,难度适中,既有日常生活的题材,又有表格图片解说,符合新课程的要求,体现新课程的理念。

根据《新课程标准》五级有关读的目标描述,问题符合“能找出文章中的主题,理解故事的情节…”等目标描述。

阅读体现新课标所倡导的任务型教学的理念。

通过阅读短文,主要考查学生根据所获取的信息解决实际问题的能力。

阅读的难度不很大,完成任务的环节也比较简洁。

4.书面表达书面表达中仿写与课本内容有着极大的相似之处,是对教材的深加工,做到了学以致用。

创新写作紧扣《课程标准》要求,结合《课程标准》有关写的目标描述,考查了学生综合应用语言的能力。

三、典型错误分析第一大题单项填空中,错误率较高。

主要问题是对单词没理解透,平时讲过的语法没记住,不能灵活应用。

交际运用失分较多,主要是课文掌握不到位。

书面表达中考生的主要错误有:1)在完成句子时不尊重原句的中文意思,改变了句意;2)不会用英语思考,用英语表达的能力较差;3)思路不清晰。

4)语言的基本功不扎实,病句较多;(5)书写习惯不好,卷面不整洁。

书面表达部分中常见错误形式:1.时态错误。

a.时态混淆 b.时态前后不一致 c. 主谓不一致2. 句子结构错误。

EVIEWS回归结果的理解

回归结果的理解参数解释:1、回归系数(coefficient)注意回归系数的正负要符合理论和实际。

截距项的回归系数无论是否通过T 检验都没有实际的经济意义。

2、回归系数的标准误差(Std.Error)标准误差越大,回归系数的估计值越不可靠,这可以通过T值的计算公式可知3、T检验值(t-Statistic)T值检验回归系数是否等于某一特定值,在回归方程中这一特定值为0,因此T值=回归系数/回归系数的标准误差,因此T值的正负应该与回归系数的正负一致,回归系数的标准误差越大,T值越小,回归系数的估计值越不可靠,越接近0。

另外,回归系数的绝对值越大,T值的绝对值越大。

4、P值(Prob)P值为理论T值超越样本T值的概率,应该联系显著性水平α相比,α表示原假设成立的前提下,理论T值超过样本T值的概率,当P值<α值,说明这种结果实际出现的概率的概率比在原假设成立的前提下这种结果出现的可能性还小但它偏偏出现了,因此拒绝接受原假设。

5、可决系数(R-squared)都知道可决系数表示解释变量对被解释变量的解释贡献,其实质就是看(y 尖-y均)与(y=y均)的一致程度。

y尖为y的估计值,y均为y的总体均值。

6、调整后的可决系数(Adjusted R-squared)即经自由度xx后的可决系数,从计算公式可知调整后的可决系数小于可决系数,并且可决系数可能为负,此时说明模型极不可靠。

7、回归残差的标准误差(S.E.of regression)残差的经自由度xx后的标准差,OLS的实质其实就是使得均方差最小化,而均方差与此的区别就是没有经过自由度xx。

8、残差xx(Sum Squared Resid)见上79、对数似然估计函数值(Log likelihood)首先,理解极大似然估计法。

极大似然估计法虽然没有OLS运用广泛,但它是一个具有更强理论性质的点估计方法。

极大似然估计的出发点是已知被观测现象的分布,但不知道其参数。

EVIEWS回归结果的理解

回归结果的理解之杨若古兰创作参数解释:1、回归系数(coefficient)留意回归系数的正负要符合理论和实际.截距项的回归系数不管是否通过T检验都没有实际的经济意义.2、回归系数的尺度误差(Std.Error)尺度误差越大,回归系数的估计值越不成靠,这可以通过T值的计算公式可知3、T检验值(t-Statistic)T值检验回归系数是否等于某一特定值,在回归方程中这一特定值为0,是以T值=回归系数/回归系数的尺度误差,是以T值的正负应当与回归系数的正负分歧,回归系数的尺度误差越大,T值越小,回归系数的估计值越不成靠,越接近于0.另外,回归系数的绝对值越大,T值的绝对值越大.4、P值(Prob)P值为理论T值超出样本T值的概率,应当联系明显性水平α比拟,α暗示原假设成立的前提下,理论T值超出样本T值的概率,当P值<α值,说明这类结果实际出现的概率的概率比在原假设成立的前提下这类结果出现的可能性还小但它偏偏出现了,是以拒绝接受原假设.5、可决系数(R-squared)都晓得可决系数暗示解释变量对被解释变量的解释贡献,其实质就是看(y尖-y均)与(y=y均)的分歧程度.y 尖为y的估计值,y均为y的整体均值.6、调整后的可决系数(Adjusted R-squared)即经自在度批改后的可决系数,从计算公式可知调整后的可决系数小于可决系数,而且可决系数可能为负,此时说明模型极不成靠.7、回归残差的尺度误差(S.E.of regression)残差的经自在度批改后的尺度差,OLS的实质其实就是使得均方差最小化,而均方差与此的区别就是没有经过自在度批改.8、残差平方和(Sum Squared Resid)见上79、对数似然估计函数值(Log likelihood)首先,理解极大似然估计法.极大似然估计法虽然没有OLS应用广泛,但它是一个具有更强理论性质的点估计方法.极大似然估计的出发点是已知被观测景象的分布,但不晓得其参数.极大似然法用得到观测值(样本)最高概率(离散分布以概率聚集函数暗示,连续分布以概率密度函数暗示.由于要使得样本中所有样本点都出现,假定抽样是随机的则各个样本点的是独立同分布的,所以最初总的概率表示为概率聚集函数或者概率密度函数的连乘方式,称之为似然函数.要取最大概率,即将似然函数对未知参数求导令导数等于0即可获得极大似然函数.普通为简化函数的处理过程都会对似然函数进行对数化处理,如许最初得到的极大似然函数就称之为对数极大似然函数)的那些参数的值来估计该分布的参数,从而提供一种用于估计刻画一个分布的一组参数的方法.其次,理解对数似然估计函数值.对数似然估计函数值普通取负值,实际值(不是绝对值)越大越好.第一,基本推理.对于似然函数,如果是离散分布,最初得到的数值直接就是概率,取值区间为0-1,对数化以后的值就是负数了;如果是连续变量,由于概率密度函数的取值区间其实不局限于0-1,所以最初得到的似然函数值不是概率而只是概率密度函数值,如许对数化以后的正负就不确定了.第二,Eviews的计算公式解释.公式值的大小关键取之于残差平方和(和样本容量),只要当残差平方和与样本容量的比之很小时,括号内的值才可能为负,从而公式值为正,这时候说明参数拟合效度很高;反之公式值为负,但其绝对值越小暗示残差平方和越小,因此参数拟合效度越高. 10、DW检验值DW统计量用于检验序列的自相干,公式就是测度残差序列与残差的滞后一期序列之间的差别大小,经过推导可以得出DW值与两者相干系数的等式关系,因此很容易判断.DW值的取值区间为0-4,当DW值很小时(大致<1)标明序列可能存在正自相干;当DW值很大时(大致>3)标明序列可能存在负自相干;当DW值在2附近时(大致在1.5到2.5之间)标明序列无自相干;其余的取值区间标明没法确定序列是否存在自相干.当然,DW具体的临界值还须要根据样本容量和解释变量的个数通过查表来确定.DW值其实不是一个很适用的检验手段,由于它存在苛刻的假设条件:解释变量为非随机的;随机扰动项为一阶自回归方式;解释变量不克不及包含滞后的被解释变量;必须有截距项;数据无缺失值.当然,可以通过DW-h检验来检验包含滞后被解释变量作为解释变量的序列是否存在自相干.h统计量与滞后被解释变量的回归系数的方差呈正相干关系,可以清除其影响.11、被解释变量的样本均值(Mean Dependent Var)12、被解释变量的样本尺度误差(S.D.Dependent Var)上面两个望文即可生义.13、赤池信息原则(AIC)AIC和SC在时间序列分析过程中的滞后阶数确定过程中非常主要,普通是越小越好.普通理解:根据AIC的计算公式(-2*L/N+2*k/N,L 为对数似然估计函数值,k为滞后阶数,N为样本容量)可知:当滞后阶数小时,2*k/N小,但由于模型的模拟后果会比较差所以L(负值)会比较小,加上负号以后则变得较大,是以最初的AIC有可能较大;当滞后阶数大时,模型的模拟后果会比较好所以L(负值)会比较大,加上负号以后则变得较小,但是2*k/N过大(损失自在度的代价),是以最初的AIC也有可能较大.综上,AIC较小意味着滞后阶数较为合适.14、施瓦茨信息原则(SC)与AIC没有任何实质区别,只是加入样本容量的对数值以批改损失自在度的代价.15、F统计量(F-statistic)F统计量考量的是所有解释变量全体的明显性,所以F 检验通过其实不代表每个解释变量的t值都通过检验.当然,对于一元线性回归,T检验与F检验是等价的.16、prob(F-statistic)F统计量的P值,一切的P值都是同样的实质意义.。

EVIEWS回归结果的理解

回归结果的理解之阿布丰王创作参数解释:1、回归系数(coefficient)注意回归系数的正负要符合理论和实际.截距项的回归系数无论是否通过T检验都没有实际的经济意义.2、回归系数的标准误差(Std.Error)标准误差越年夜,回归系数的估计值越不成靠,这可以通过T 值的计算公式可知3、T检验值(t-Statistic)T值检验回归系数是否即是某一特定值,在回归方程中这一特定值为0,因此T值=回归系数/回归系数的标准误差,因此T值的正负应该与回归系数的正负一致,回归系数的标准误差越年夜,T 值越小,回归系数的估计值越不成靠,越接近于0.另外,回归系数的绝对值越年夜,T值的绝对值越年夜.4、P值(Prob)P值为理论T值超越样本T值的概率,应该联系显著性水平α相比,α暗示原假设成立的前提下,理论T值超越样本T值的概率,当P值<α值,说明这种结果实际呈现的概率的概率比在原假设成立的前提下这种结果呈现的可能性还小但它偏偏呈现了,因此拒绝接受原假设.5、可决系数(R-squared)都知道可决系数暗示解释变量对被解释变量的解释贡献,其实质就是看(y尖-y均)与(y=y均)的一致水平.y尖为y的估计值,y均为y的总体均值.6、调整后的可决系数(Adjusted R-squared)即经自由度修正后的可决系数,从计算公式可知调整后的可决系数小于可决系数,而且可决系数可能为负,此时说明模型极不成靠.7、回归残差的标准误差(S.E.of regression)残差的经自由度修正后的标准差,OLS的实质其实就是使得均方差最小化,而均方差与此的区别就是没有经过自由度修正.8、残差平方和(Sum Squared Resid)见上79、对数似然估计函数值(Log likelihood)首先,理解极年夜似然估计法.极年夜似然估计法虽然没有OLS运用广泛,但它是一个具有更强理论性质的点估计方法.极年夜似然估计的动身点是已知被观测现象的分布,但不知道其参数.极年夜似然法用获得观测值(样本)最高概率(离散分布以概率聚集函数暗示,连续分布以概率密度函数暗示.因为要使得样本中所有样本点都呈现,假定抽样是随机的则各个样本点的是自力同分布的,所以最后总的概率暗示为概率聚集函数或者概率密度函数的连乘形式,称之为似然函数.要取最年夜概率,即将似然函数对未知参数求导令导数即是0即可获得极年夜似然函数.一般为简化函数的处置过程城市对似然函数进行对数化处置,这样最后获得的极年夜似然函数就称之为对数极年夜似然函数)的那些参数的值来估计该分布的参数,从而提供一种用于估计刻画一个分布的一组参数的方法.其次,理解对数似然估计函数值.对数似然估计函数值一般取负值,实际值(不是绝对值)越年夜越好.第一,基本推理.对似然函数,如果是离散分布,最后获得的数值直接就是概率,取值区间为0-1,对数化之后的值就是负数了;如果是连续变量,因为概率密度函数的取值区间其实不局限于0-1,所以最后获得的似然函数值不是概率而只是概率密度函数值,这样对数化之后的正负就不确定了.第二,Eviews的计算公式解释.公式值的年夜小关键取之于残差平方和(以及样本容量),只有当残差平方和与样本容量的比之很小时,括号内的值才可能为负,从而公式值为正,这时说明参数拟合效度很高;反之公式值为负,但其绝对值越小暗示残差平方和越小,因而参数拟合效度越高.10、DW检验值DW统计量用于检验序列的自相关,公式就是测度残差序列与残差的滞后一期序列之间的不同年夜小,经过推导可以得出DW值与两者相关系数的等式关系,因而很容易判断.DW值的取值区间为0-4,当DW值很小时(年夜致<1)标明序列可能存在正自相关;当DW值很年夜时(年夜致>3)标明序列可能存在负自相关;当DW值在2附近时(年夜致在1.5到2.5之间)标明序列无自相关;其余的取值区间标明无法确定序列是否存在自相关.固然,DW具体的临界值还需要根据样本容量和解释变量的个数通过查表来确定.DW值其实不是一个很适用的检验手段,因为它存在苛刻的假设条件:解释变量为非随机的;随机扰动项为一阶自回归形式;解释变量不能包括滞后的被解释变量;必需有截距项;数据无缺失值.固然,可以通过DW-h检验来检验包括滞后被解释变量作为解释变量的序列是否存在自相关.h统计量与滞后被解释变量的回归系数的方差呈正相关关系,可以消除其影响.11、被解释变量的样本均值(Mean Dependent Var)12、被解释变量的样本标准误差(S.D.Dependent Var)上面两个望文即可生义.13、赤池信息准则(AIC)AIC和SC在时间序列分析过程中的滞后阶数确定过程中非常重要,一般是越小越好.一般理解:根据AIC的计算公式(-2*L/N+2*k/N,L为对数似然估计函数值,k为滞后阶数,N为样本容量)可知:当滞后阶数小时,2*k/N小,但因为模型的模拟效果会比力差所以L(负值)会比力小,加上负号之后则变得较年夜,因此最后的AIC有可能较年夜;当滞后阶数年夜时,模型的模拟效果会比力好所以L(负值)会比力年夜,加上负号之后则变得较小,可是2*k/N过年夜(损失自由度的价格),因此最后的AIC也有可能较年夜.综上,AIC较小意味着滞后阶数较为合适.14、施瓦茨信息准则(SC)与AIC没有任何实质区别,只是加入样本容量的对数值以修正损失自由度的价格.15、F统计量(F-statistic)F统计量考量的是所有解释变量整体的显著性,所以F检验通过其实不代表每个解释变量的t值都通过检验.固然,对一元线性回归,T检验与F检验是等价的.16、prob(F-statistic)F统计量的P值,一切的P值都是同样的实质意义.。

EVIEWS回归结果的理解【范本模板】

回归结果的理解参数解释:1、回归系数(coefficient)注意回归系数的正负要符合理论和实际。

截距项的回归系数无论是否通过T 检验都没有实际的经济意义。

2、回归系数的标准误差(Std.Error)标准误差越大,回归系数的估计值越不可靠,这可以通过T值的计算公式可知3、T检验值(t—Statistic)T值检验回归系数是否等于某一特定值,在回归方程中这一特定值为0,因此T值=回归系数/回归系数的标准误差,因此T值的正负应该与回归系数的正负一致,回归系数的标准误差越大,T值越小,回归系数的估计值越不可靠,越接近于0。

另外,回归系数的绝对值越大,T值的绝对值越大。

4、P值(Prob)P值为理论T值超越样本T值的概率,应该联系显著性水平α相比,α表示原假设成立的前提下,理论T值超过样本T值的概率,当P值〈α值,说明这种结果实际出现的概率的概率比在原假设成立的前提下这种结果出现的可能性还小但它偏偏出现了,因此拒绝接受原假设.5、可决系数(R—squared)都知道可决系数表示解释变量对被解释变量的解释贡献,其实质就是看(y 尖—y均)与(y=y均)的一致程度。

y尖为y的估计值,y均为y的总体均值.6、调整后的可决系数(Adjusted R-squared)即经自由度修正后的可决系数,从计算公式可知调整后的可决系数小于可决系数,并且可决系数可能为负,此时说明模型极不可靠.7、回归残差的标准误差(S。

E。

of regression)残差的经自由度修正后的标准差,OLS的实质其实就是使得均方差最小化,而均方差与此的区别就是没有经过自由度修正.8、残差平方和(Sum Squared Resid)见上79、对数似然估计函数值(Log likelihood)首先,理解极大似然估计法。

极大似然估计法虽然没有OLS运用广泛,但它是一个具有更强理论性质的点估计方法。

极大似然估计的出发点是已知被观测现象的分布,但不知道其参数。

EVIEWS回归结果的理解

回归结果的理解之勘阻及广创作参数解释:1、回归系数(coefficient)注意回归系数的正负要符合理论和实际。

截距项的回归系数无论是否通过T检验都没有实际的经济意义。

2、回归系数的尺度误差(Std.Error)尺度误差越大,回归系数的估计值越不成靠,这可以通过T 值的计算公式可知3、T检验值(t-Statistic)T值检验回归系数是否等于某一特定值,在回归方程中这一特定值为0,因此T值=回归系数/回归系数的尺度误差,因此T 值的正负应该与回归系数的正负一致,回归系数的尺度误差越大,T值越小,回归系数的估计值越不成靠,越接近于0。

另外,回归系数的绝对值越大,T值的绝对值越大。

4、P值(Prob)P值为理论T值超出样本T值的概率,应该联系显著性水平α相比,α暗示原假设成立的前提下,理论T值超出样本T值的概率,当P值<α值,说明这种结果实际出现的概率的概率比在原假设成立的前提下这种结果出现的可能性还小但它偏偏出现了,因此拒绝接受原假设。

5、可决系数(R-squared)都知道可决系数暗示解释变量对被解释变量的解释贡献,其实质就是看(y尖-y均)与(y=y均)的一致程度。

y尖为y的估计值,y均为y的总体均值。

6、调整后的可决系数(Adjusted R-squared)即经自由度修正后的可决系数,从计算公式可知调整后的可决系数小于可决系数,而且可决系数可能为负,此时说明模型极不成靠。

7、回归残差的尺度误差(S.E.of regression)残差的经自由度修正后的尺度差,OLS的实质其实就是使得均方差最小化,而均方差与此的区别就是没有经过自由度修正。

8、残差平方和(Sum Squared Resid)见上79、对数似然估计函数值(Log likelihood)首先,理解极大似然估计法。

极大似然估计法虽然没有OLS 运用广泛,但它是一个具有更强理论性质的点估计方法。

极大似然估计的出发点是已知被观测现象的分布,但不知道其参数。