套算汇率的计算练习题

套算汇率的计算

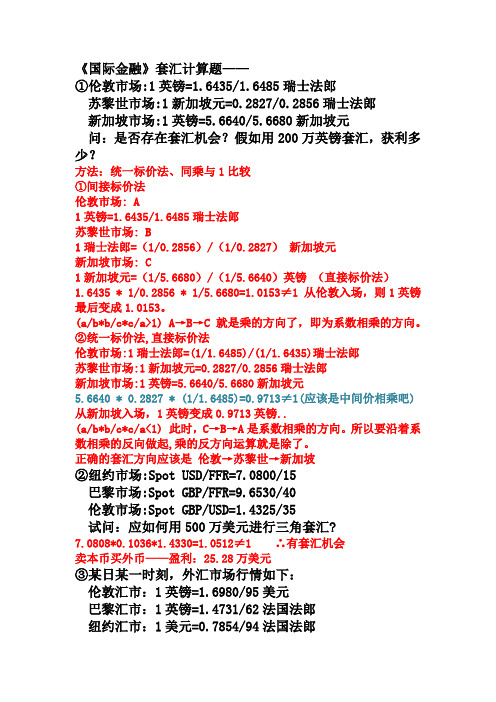

£1=US$1.6125—1.6135 AU$1=US$0 .7120-0.7130 交叉相除可得英镑对澳大利亚元的汇率如下:

£1= AU$ 1.6125/0.7130—1.6135/ 0 .7120

即为: £1= AU$ 2.2615—2.2661

分析: £1=US$1.6125—1.6135 AU$1=US$0 .7120-0.7130 英镑对澳大利亚元的买入价

练习题2

设USD1=RMB8.2910/8.2980, USD1=JPY110.35/110.65

要求套算日元对人民币的汇率。 我国某企业出口创汇1000万日元,根据

上述汇率,该企业通过银行结汇可获得 多少人民币资金?

答案

答:标价方法相同,斜线左右的相应数字交叉相除, 两种货币都是标价货币,日元为基本货币,用基本 货币作除数.,小的数字即为基本货币的买入汇率, 大的为基本货币卖出汇率.

即银行卖出1英镑得多少澳大利亚元

顾客买入1英镑花多少澳大利亚元

顾客买£1→ 付US$ 1.6135→ 银行将US$ 1.6135可兑换到AU$ 1.6135/ 0 .7120

即银行卖£1 → 得AU$ 1.6135/ 0 .7120

练习题1

已知: £1=US$1.8125—1.8135

则银行买入1瑞士法郎需付1.5110/1.3240马克

故瑞士法郎对德国马克的汇率为: SF1=DM1.5110/1.3240-1.5120/1.3230 也即:SF1=DM1.1412-1.1429

US$1=SF1.3230/40 US$1=DM1.5110/20

银行卖出SF1.3230得1美元,银行可将1美元 可兑换到 DM 1.5120,则银行卖1单位SF可 得DM 1.5120/ 1.3230

汇率计算

(2)套算汇率,是在基础汇率的基础上套算出的本 币与非关键货币之间的汇率。 又称为交叉汇率,是指两种货币都通过各自对第 三国的汇率算出来的汇率。世界外汇市场只公布按

美元标价计算的外汇汇率,不能直接反映其他外币

之间的汇率,要换算出其他各种货币的汇率,就要 用各种货币对美元汇率进行套算。

买卖价是从银行的角度来划分的,在直接标价法下,

较低的价格为外汇的买入价,较高的价格是外汇的卖出价。

而在间接标价法下则相反。 在外汇市场上,银行同时报出买入和卖出汇率。银行 在所报的两个汇率中,前一个数值较小,后一个数值较大。 在直接标价法下,前一个数值表示银行的买入外汇的 汇率,后一个数值表示卖出外汇的汇率;而在间接标价法 下,前一个数值表示卖出外汇的汇率,后一个数值表示买 入外汇的汇率。

+)

0.0074----0.0078

• 〔例3〕某日纽约外汇市场上(间接标 价法)现汇汇率为$1=SF1.4570--1.4580, 三个月远期升水为470--462点,

三个月期的远期汇率计算如下:

$1=SF1.4570---1.4580

〔例4〕某日伦敦外汇市场(间接标价法)上现汇汇率为 -) 0.0470---0.0462 &1=$1.6955---1.6965,三个月远期贴水为50---60点

那么三个月远期汇率计算如下:

$1=FF5.6685----5.6695

〔例2〕某日法兰克福外汇市场(直接标价法)上现汇 $1=FF5.6759----5.6773 汇率为$1=DM1.8400—1.8420,三个月远期贴水为 238—233点,

那么三个月远期汇率计算如下: $1=DM1.8400----1.8420 -) 0.0238----0.0233 $1=DM1.8162----1.8187

第二章 外汇相关练习题之套汇交易题目

2、3、4、5、一投机者持有1000GBP,欲在国际外汇市场上进行套汇。

他所掌握的外汇市场同一时刻的外汇牌价是:伦敦市场GBP1=USD1.859纽约市场1USD=EURO0.749法兰克福市场GBP1=EURO1.435请问,如果想获得套汇利益的话,该投机者该如何进行套汇?请写出分析及计算过程。

解:套汇分析过程如下:第一步,将伦敦、纽约、法兰克福市场的汇率都采用间接标价法来表示,于是有:伦敦市场GBP1=USD1.859纽约市场1USD=EURO0.749法兰克福市场EURO1= GBP0.697将此三个汇率相乘,就有:1.859×0.759×0.679=0.971<1,说明存在套汇机会。

第二步,算出伦敦、纽约两个外汇市场的套算汇率为:GBP1=EURO1.392可知其低于法兰克福市场上的汇率GBP1=EURO1.435第三步,在法兰克福外汇市场上卖出英镑买进欧元;然后在纽约市场上卖出欧元买进美元;最后,在伦敦市场上卖出美元买进英镑。

通过这种套汇,1000英镑可获得利润:1.4351000100030.6010.749 1.859⨯-=⨯英镑6、已知:香港:US$/ HK$= 7.83185;纽约:GBP/ US$= 1.33535;伦敦:GBP/ HK$=10.66785。

请问是否存在套汇机会?以及应该如何套汇?解:第一步:求中间汇率价格,统一标价方法。

统一标价方法在纽约和香港都是直接标价法,只有伦敦采取间接标价法,按照“少数服从多数”的原则,将标价方法统一为直接标价法。

伦敦:HK$ / GBP =1/10.66785=0.0937396。

第二步:计算乘积。

7.83185×1.33535×0.0937396=0.980353≠1,所以存在套利空间。

第三步:根据汇率比较,发现港元在香港贵,美元在纽约贵,英镑在伦敦贵。

(为了说明这一点,可以增加一步说明:利用纽约和伦敦两个外汇市场可以套算出美元对港元的套算汇率:GBP/ HK$10.66785US$/ HK$=7.9888GBP/ US$ 1.33535== 可知高于在香港市场的基本汇率:US$/ HK$= 7.83185,因此可知港元在香港贵。

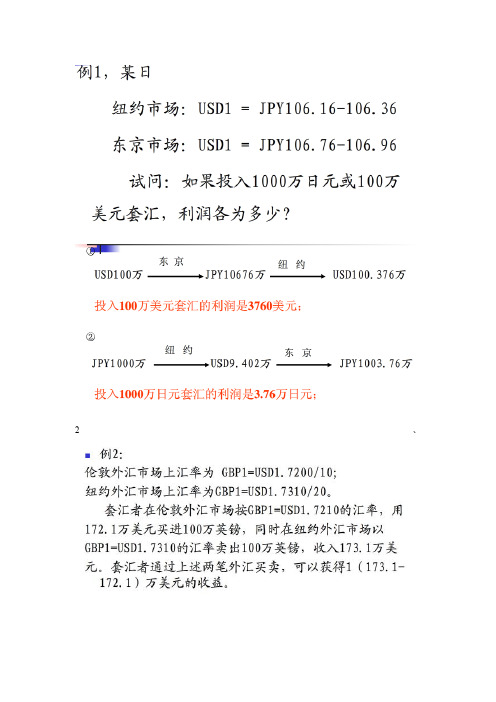

国际金融套汇计算题1

《国际金融》套汇计算题——①伦敦市场:1英镑=1.6435/1.6485瑞士法郎苏黎世市场:1新加坡元=0.2827/0.2856瑞士法郎新加坡市场:1英镑=5.6640/5.6680新加坡元问:是否存在套汇机会?假如用200万英镑套汇,获利多少?方法:统一标价法、同乘与1比较①间接标价法伦敦市场: A1英镑=1.6435/1.6485瑞士法郎苏黎世市场: B1瑞士法郎=(1/0.2856)/(1/0.2827)新加坡元新加坡市场: C1新加坡元=(1/5.6680)/(1/5.6640)英镑(直接标价法)1.6435 * 1/0.2856 * 1/5.6680=1.0153≠1 从伦敦入场,则1英镑最后变成1.0153。

(a/b*b/c*c/a>1) A→B→C 就是乘的方向了,即为系数相乘的方向。

②统一标价法,直接标价法伦敦市场:1瑞士法郎=(1/1.6485)/(1/1.6435)瑞士法郎苏黎世市场:1新加坡元=0.2827/0.2856瑞士法郎新加坡市场:1英镑=5.6640/5.6680新加坡元5.6640 * 0.2827 * (1/1.6485)=0.9713≠1(应该是中间价相乘吧)从新加坡入场,1英镑变成0.9713英镑..(a/b*b/c*c/a<1) 此时,C→B→A是系数相乘的方向。

所以要沿着系数相乘的反向做起,乘的反方向运算就是除了。

正确的套汇方向应该是伦敦→苏黎世→新加坡②纽约市场:Spot USD/FFR=7.0800/15巴黎市场:Spot GBP/FFR=9.6530/40伦敦市场:Spot GBP/USD=1.4325/35试问:应如何用500万美元进行三角套汇?7.0808*0.1036*1.4330=1.0512≠1 ∴有套汇机会卖本币买外币——盈利:25.28万美元③某日某一时刻,外汇市场行情如下:伦敦汇市:1英镑=1.6980/95美元巴黎汇市:1英镑=1.4731/62法国法郎纽约汇市:1美元=0.7854/94法国法郎请你判断是否有套汇机会?假如用500万英镑套汇,将获利多少?写出套汇步骤。

汇率的练习题

汇率的练习题汇率是指不同国家之间货币兑换的比率。

了解汇率的计算方法和应用,对于国际贸易和跨境金融交流非常重要。

下面是一些汇率练习题,帮助你掌握汇率计算的能力。

一、汇率基础知识1. 什么是直接报价和间接报价?举例说明。

2. 如果人民币对美元的直接报价是1美元兑换6.6人民币,那么美元对人民币的间接报价是多少?3. 假设现在英镑对人民币的间接报价是1英镑兑换9.8人民币,那么人民币对英镑的直接报价是多少?二、汇率计算4. 你在中国旅游,需要购买一件1000美元的商品。

如果汇率是1美元兑换6.6人民币,你需要支付多少人民币?5. 你在美国网上购物,你需要支付1200美元。

如果汇率是1美元兑换0.86欧元,你需要支付多少欧元?6. 你在澳大利亚度假,需要交纳5000澳元的酒店费用。

如果汇率是1澳元兑换0.64美元,你需要支付多少美元?7. 如果你想将5000人民币兑换成欧元,且汇率是1欧元兑换7.8人民币,你将得到多少欧元?8. 如果你拥有4000欧元,且想将其兑换成美元,且汇率是1美元兑换0.86欧元,你将得到多少美元?三、交叉汇率9. 如果现在人民币对美元的直接报价是1美元兑换6.6人民币,而英镑对美元的直接报价是1英镑兑换1.3美元,那么人民币对英镑的直接报价是多少?10. 如果现在人民币对美元的直接报价是1美元兑换6.6人民币,而英镑对人民币的直接报价是1英镑兑换9.8人民币,那么英镑对美元的直接报价是多少?四、汇率风险管理11. 解释什么是汇率风险,以及它对跨国企业的影响。

12. 列举两种汇率风险管理工具,并简要解释它们的原理。

五、汇率应用13. 举一个国际贸易中需要使用汇率的实际案例,并解释汇率在该案例中的作用。

14. 举一个跨境投资中需要使用汇率的实际案例,并解释汇率在该案例中的作用。

六、汇率政策15. 解释浮动汇率制和固定汇率制的区别,并列举一个采用浮动汇率制的国家和一个采用固定汇率制的国家。

套算汇率的计算例题

套算汇率的计算例题

(实用版)

目录

1.套算汇率的定义与重要性

2.套算汇率的计算方法

3.计算例题及解析

正文

一、套算汇率的定义与重要性

套算汇率是指两种直接汇率通过第三方货币进行兑换的汇率,是在国际外汇市场上进行外汇交易的基础。

它对于外汇市场的运行和外汇交易的进行具有重要的作用,能够有效地反映外汇市场的供求关系,帮助企业和个人进行合理的外汇风险管理。

二、套算汇率的计算方法

套算汇率的计算方法一般采用以下公式:

套算汇率 = (直接汇率 1 / 直接汇率 2) ×直接汇率 3

其中,直接汇率 1 和直接汇率 2 是两种直接汇率,直接汇率 3 是第三方货币的汇率。

三、计算例题及解析

假设我们有以下三个直接汇率:

美元兑人民币的汇率为 6.5

人民币兑日元的汇率为 0.065

日元兑美元的汇率为 0.008

现在我们需要计算美元兑日元的套算汇率,根据套算汇率的公式,我

们可以进行如下计算:

美元兑日元的套算汇率 = (美元兑人民币的汇率 / 人民币兑日元的汇率) ×日元兑美元的汇率

= (6.5 / 0.065) × 0.008

= 1

因此,美元兑日元的套算汇率为 1。

汇率套利的计算题

汇率套利的计算题1、通货膨胀与汇率的变化原理:通货膨胀,纸币贬值,物价上涨。

假设m国与n国的汇率比为m:n①若m国通货膨胀率为x%,n国币值不变,则现在m国与n国的汇率比为:m(1+x%):n②若m国币值维持不变,n国通货膨胀率为y%,则现在m国与n国的汇率比为m:n(1+y%)③若m国通货膨胀率为x%,n国通货膨胀率为y%,则现在m国与n国的汇率比为:m(1+x%)+ n(1+y%)2、货币贬值、升值与汇率的变化原理:外汇汇率升高则外币升值,本币贬值,本币汇率降低假设m国与n国的汇率比是m:n①若m国币值不变,n国货币升值x%,则现在m国与n国的汇率比是m:n÷(1+x%);②若n国货币贬值x%,则现在m国与n国的汇率比是m:n÷(1-x%)③若n国币值不变,m国货币升值x%,则现在m国与n国的汇率比是m÷(1+x%):n若m国货币贬值x%,则现在m国与n国的汇率比是m÷(1-x%):n。

例题1:假设年m国一单位商品,其价值用该国货币表示为13元,1单位m国货币∕1单位n国货币为1︰5,如果m国年生产该商品的社会劳动生产率提高30%,且该国的货币贬值20%,年将该商品出口到n国,在其他条件不变的情况下,从购买力的角度,可换回n国货币多少元?A.40B.50C.62.5D.65例题2:某加工出口企业以每件100美元价格出口产品,若美元汇率降低5%,其他条件不变,该企业的单位商品利润率( )A.增加5%B.减少5%C.维持不变D.增加严重不足5%例题3:假设年1单位m国货币/1单位n国货币为1:5.5。

年,m国的通货膨胀率10%,其他条件不变,从购买力角度来看,则两国间的汇率为( )A.1:4.95B.1:5C.1:5.6D.1:6.051、年某出口商品价值用人民币表示为元,汇率为1美元=6.8 元人民币。

假定年人民币对美元升值5%,该行业劳动生产率提高5%,若其他条件不变,该出口商品以美元标价应为( )A.美元B..5美元C.997.5美元D.902.5美元2、若国际市场银价从每盎司20美元涨到40美元,同期人民币对美元的汇率从 8:1变为7:1,在不考虑其他因素的前提下,用人民币购白银,则白银价格( )A.再降了75%B.跌了75%C.跌了50%D.跌了60%3、假设年我国一单位w商品的价值用人民币表示为元,美元对人民币汇率为1:6.4。

汇率计算习题

国际金融的计算题1、已知三地汇率的汇率分别是纽约外汇市场:US$1=DM1.5100-1.5110法兰克福市场:£1=DM2.3050-2.3060,伦敦外汇市场:£1=US$1.5600-1.5610假如一套汇者从纽约外汇市场开始进行套汇交易,请计算分析其是如何进行套汇的?并说明100000美元套汇交易结果的收益率是多少?2、英国一年期国库券利率是8%,美国为10%,当时外汇市场的即期汇率为1英镑=2美元,假如一年期远期汇率为1英镑=1.8美元。

现有一英国投资者手中有1万英镑的闲置资金,准备投资于套利市场,请计算分析其是否能进行套利交易,如果能进行套利交易的话,说出其是如何进行套利交易的,收益率是多少?3、美国某企业在三月初与国外签订了一项出口合同,贷款金额为1亿德国马克,6个月后付款。

三月份和六月份的现汇汇率分别为1美元=2德国马克,1美元=2.5德国马克,三月份和六月份期货市场汇率分别为0.47美元/1马克,0.37美元/1马克。

每个马克合约的价值为12500马克,保证金为2025美元,请计算分析该企业是如何利用现汇市场和期货市场进行套期保值的?万分感激~~答:1.先判断转换成同一标价法纽约外汇市场:US$1=DM1.5100-1.5110法兰克福市场:DM1=£(1/2.3060)-(1/2.3050)伦敦外汇市场:£1=US$1.5600-1.5610汇率相乘(可用中间价):[(1.5100+1.5110)/2]*[ (1/2.3060+1/2.3050)/2]*[ (1.5600+1.5610)/2]=1.02240不等于,可以套汇,大于1,做法是将美元在纽约市场兑换成德国马克,再在法兰克福兑换成英镑,再在伦敦兑换成美元,减去原投入的美元,获利:100000*1.5100*1/2.3060*1.5600-100000=2150.91美元2.远期小于即期,英镑贬值,而英镑利率低于美元, 与利率高的货币远期贬值的利率平价理论相反.也就是说,利用利率差套利的同时,也可以套到利率差.计算掉期年率:(2-1.8)*100%/2=10%.初步判断可获得套利的收益为:10000*(10%+2%)=1200英镑做法:将10000英镑即期兑换成美元,进行美元1年的投资,同时签订一份1年期卖出美元投资本利的远期协议,到期时,美元投资本利收回,以合同协定兑换成英镑再减去10000英镑的机会成本,即为获利:10000*2*(1+10%)/1.8-10000*(1+8%)=1422.22英镑收益率:1422.22*100%/10000=14.22%3.根据题目意思,该题应该是”美国某企业在三月初与国外签订了一项出口合同,货款金额为1亿德国马克,3个月后付款”,不是6个月后付款.如果即期收到马克货款,收款额为100000000/2美元如果不做套期保值,6月份收款,收款额为100000000/2.5美元期货保值,1亿马克正好是8份马克期货合约.该企业在签订出口合同的同时,卖出8份马克期货合约(价格0.47美元/1马克),合约值1亿马克,合美元100000000*0.47美元,缴纳保证金8*2025美元,6月份期货平仓,即买入8份马克期货合约(价格0.37美元/1马克),收回保证金.现货市场:由于马克贬值损失: 100000000/2-100000000/2.5=1000万美元期货市场:由于马克贬值获利:100000000*0.47-100000000*0.37=1000万美元通过期货保值,用期货市场的获利抵补了现货市场的亏损,达到了保值的目的.(在这里,保证金8*2025美元的三个月投资收益不作考虑)1.如果你向中国银行询问英镑兑美元的汇价,银行告知你为:£1=US$1.9682/87。

套算汇率的计算例题

套算汇率的计算例题摘要:一、套算汇率的概念与意义二、套算汇率的应用场景三、套算汇率的计算方法四、套算汇率计算实例分析五、套算汇率计算中的注意事项正文:一、套算汇率的概念与意义套算汇率,又称交叉汇率,是指在两种货币之间通过另一种货币进行兑换的汇率。

它在实际经济活动中具有重要意义,为企业和个人提供了更多的汇率选择,有助于降低汇率风险。

二、套算汇率的应用场景1.跨国企业进行财务报表折算:跨国企业需要将不同国家的子公司财务报表折算成母公司所在国家货币,套算汇率可为企业提供便利。

2.个人海外投资和旅游:投资者和游客在涉及多种货币的国家进行投资和旅游时,可以通过套算汇率了解不同货币之间的兑换比例,以降低成本。

3.金融机构外汇交易:金融机构为客户提供多种货币之间的兑换服务,套算汇率是必不可少的工具。

三、套算汇率的计算方法套算汇率可以通过直接汇率与间接汇率进行计算。

1.直接汇率:又称基本汇率,是指一国货币与另一国货币的直接兑换比率。

2.间接汇率:又称交叉汇率,是指通过第三方货币进行兑换的汇率。

套算汇率计算公式:间接汇率= 直接汇率1 / 直接汇率2四、套算汇率计算实例分析假设现在需要计算美元(USD)与欧元(EUR)之间的套算汇率。

已知美元对人民币(CNY)的汇率为6.5,人民币对欧元的汇率为7.8。

步骤1:计算美元对人民币的间接汇率:6.5 / 7.8 = 0.8571(USD/EUR)步骤2:计算欧元对美元的间接汇率:1 / 0.8571 = 1.1703(EUR/USD)因此,美元与欧元之间的套算汇率约为1.1703。

五、套算汇率计算中的注意事项1.选择合适的汇率来源:套算汇率的精确度取决于所选汇率来源的可靠性,建议使用权威金融机构或政府发布的汇率数据。

2.注意汇率波动:汇率市场波动较大,计算套算汇率时,要关注实时汇率变动,避免因汇率波动导致计算结果不准确。

3.采用适当的计算工具:使用计算器或电子表格等工具进行套算汇率计算,确保计算结果的准确性。

套汇计算方法及例题

套汇计算方法及例题

套汇计算方法主要有直接套汇和间接套汇。

直接套汇(Direct Arbitrage)下,套汇者可直观地根据不同市场的汇率差

异判断出是否有利可图。

例如,伦敦市场GBp1=/99,纽约市场

USD1=/53,可以看出英镑汇率在伦敦市场上相对较高,套汇者可在纽约市场上以的价格购入英镑,然后在伦敦市场上以的价格出售英镑。

间接套汇(Indirect Arbitrage)又称三角套汇和多角套汇,是指套汇者利

用3个或3个以上不同地点的外汇市场中3种或多种不同货币之间的汇率

差异,赚取汇率差额的一种套汇交易。

此外,通过套算汇率,企业和个人可以更好地了解外汇市场的走势,从而进行更合理的外汇交易。

套算汇率的计算方法是通过两个直接汇率进行计算得出的。

以上内容仅供参考,如需更多信息,建议查阅相关文献或咨询专业金融专家。

美元兑换练习题(共四套)

美元兑换练习题(共四套)

一套练题

1. 将200美元兑换成人民币,汇率为1美元=6.8人民币,计算兑换后的金额是多少人民币?

2. 已知兑换率为1美元=0.9欧元,将150美元兑换成欧元,计算兑换后的金额是多少欧元?

3. 某银行的兑换汇率为1美元=107日元,将50美元兑换成日元,计算兑换后的金额是多少日元?

二套练题

1. 把300美元兑换成人民币,汇率为1美元=7.2人民币,计算兑换后的金额是多少人民币?

2. 已知兑换率为1美元=0.8欧元,将250美元兑换成欧元,计算兑换后的金额是多少欧元?

3. 某银行的兑换汇率为1美元=112日元,将80美元兑换成日元,计算兑换后的金额是多少日元?

三套练题

1. 将400美元兑换成人民币,汇率为1美元=6.5人民币,计算兑换后的金额是多少人民币?

2. 已知兑换率为1美元=0.95欧元,将180美元兑换成欧元,计算兑换后的金额是多少欧元?

3. 某银行的兑换汇率为1美元=105日元,将60美元兑换成日元,计算兑换后的金额是多少日元?

四套练题

1. 把500美元兑换成人民币,汇率为1美元=6.3人民币,计算兑换后的金额是多少人民币?

2. 已知兑换率为1美元=0.85欧元,将220美元兑换成欧元,计算兑换后的金额是多少欧元?

3. 某银行的兑换汇率为1美元=110日元,将90美元兑换成日元,计算兑换后的金额是多少日元?

以上是四套美元兑换的练习题,其中每套题有三道题目,根据不同的汇率进行计算,希望能帮助您提高对兑换汇率的理解和计算能力。

交叉(套算)汇率的计算方法

汇率知识交叉汇率的三种计算方法:(1)美元在两种货币的汇率中均为基础货币;(2)美元在两种货币的汇率中均为标价货币;(3)美元在一种货币的汇率中是基础货币,在另一种货币的汇率中是标价货币。

1.美元均为基础货币时,用交叉相除的计算方法。

己知USD/SFR:1.6240—1.6248 USD/EUR:0.8110—0.8118 计算EUR/SFR的汇率在美元均为基础货币时,交叉汇率中处于基础货币位置上的原来给定的含有该基础货币的汇率为分母,原来给定的含有标价货币的汇率为分子,交叉的是分母。

上例中要求计算EUR/SER汇率,该汇率中EUR为:0.811—0.8118作为分母,并将其交叉,将USD/SFR为:1.6240—1.6248作为分子,则EUR/SFR的买入价为1.6240/0.8118=2.0005,卖出价为1.6248/0.8110=2.0035,即所求交叉汇率为:EUR/SFR为:2.0005/2.0035。

2.美元在两个货币汇率中均为标价货币,交叉汇率的计算方法仍为交叉相除已知CAN/USD 0.89540-0.8953 GBP/USD 1.587-1.5880 计算GBP/CAD的汇率。

这种情况下,交叉汇率中处于基础货币位置上的原来给定的含有该基础货币的汇率为分子,原来给定的含有该标价货币的汇率为分母,交叉的仍然是分母。

本例中,美元在给定的两个汇率中均处于标价货币,在计算的交叉汇率GBP/CAN中,GBP是基础货币,CAN是标价货币。

即:GBP/CAN的买入价为1.5870/0.08953=1.7226卖出价为1.5880/0.8950=1.7743 故GBP/CAN的汇率为1.7726-1.77433.美元在一种货币的汇率中是基础货币,在另一种货币的汇率中是标价货币。

交叉汇率的计算方法为垂直相乘(同边相乘),即两种汇率的买入价和卖出价分别相乘。

例:已知GBP/USD 1.5870-1.5880 USD/EUR 0.8110-0.8120 计算GBP/EUR的交叉汇率。

汇率套算——精选推荐

汇率套算1.汇率套算不同标价法下,同边相乘相同标价法下,交叉相除1、不同标价⽅法1英镑=1.5780/1.5853美元1美元=0.9853/0.9879瑞⼠法郎求英镑兑瑞⼠法郎的汇率2、两种都是间接标价法(美元标价法)1美元=0.9853/0.9879瑞⼠法郎1美元=7.7581/7.7584港元求瑞⼠法郎兑港元的汇率3、即期汇率⾏市为1美元=0.8355~0.8367欧元1英镑=1.4600~1.4610美元求英镑对欧元的汇率?4、1美元=0.8355~0.8367欧元1美元=223.50~223.60⽇元求欧元兑⽇元的汇率?5、某银⾏的报价为1美元=1.6500/30欧元,1英镑=1.6600/20美元。

请问客户1000英镑能买进多少欧元?客户1000欧元能买进多少英镑?6、某银⾏的报价为1美元=100.00/10⽇元,1美元= 7.7980/7.8000港元。

某公司10万港元买进⽇元多少?2、远期汇率的计算左低右⾼,往上加,远期汇率=即期汇率+远期汇⽔左⾼右低,往下减,远期汇率=即期汇率-远期汇⽔远期差价:远期汇⽔,升贴⽔幅度升⽔,贴⽔,平价汇率基点:汇率点,绝⼤多数货币为万分之⼀(只有⽇元特殊,为百分之⼀)远期差价的报价:汇率基点的倍数1、某⽇⾹港外汇市场外汇报价如下:即期汇率:1美元=7.7800/7.8000港元,⼀个期远期差价为30/50,三个⽉期远期差价为45/30,求⼀个⽉期,三个⽉期的远期汇率是多少?2、某⽇纽约外汇市场报价为即期汇率:1美元=7.2220-7.2240法国法郎六个⽉汇⽔为200-140,九个⽉汇⽔为100-150,求6个⽉期,9个⽉期的美元兑法国法郎的远期汇率3、某⽇伦敦外汇市场上即期汇率为GBP/USD=1.9755/1.9765,三个⽉远期贴⽔50/60点,求三个⽉远期汇率。

4、伦敦外汇市场英镑对美元的汇率为:即期汇率:1.5305/151个⽉远期差价:45/302个⽉远期差价:60/706个⽉远期差价:130/150求英镑对美元的1个⽉、2个⽉、6个⽉的远期汇率?三⾓套汇1、在某⽇的同⼀时间,伦敦、纽约、东京三地外汇市场的现汇⾏情如下:伦敦市场:1英镑=119.63/119.65⽇元东京市场:1美元=195.59/195.79⽇元纽约市场:1英镑=1.6180/1.6196美元,问有没有套汇机会,套汇路线是怎么样,如果投资有1000英镑最终能获得多少英镑2、2、同⼀时间:法兰克福:£1=DM2.3050/60纽约:US$1=DM1.5100/10伦敦:£1=US$1.5600/10请判断是否有套汇机会,套汇路线如何,如果以100,000美元进⾏套汇,能获得多少?3、已知三个市场的汇率分别为:伦敦市场:1英镑=1.4170/90美元;东京市场:1英镑=200.07/09⽇元;纽约市场:1美元=108.91/99⽇元。

套汇计算题

1.假定在同一时间里,英镑兑美元汇率在纽约市场上为1英镑=2 .2010/2.2015美元,在伦敦市场上为1英镑=2 .2020/2.2025美元。

请问在这种市场行情下(不考虑套汇成本)如何套汇?100万英镑的套汇利润是多少?伦敦市场:100万*2 .2020=220.2万美元纽约市场: 220.2万/2.2015=100.0227万英镑套汇利润: 100.0227-100=0.0227万英镑2.已知:在纽约外汇市场,$1=€0.6822-0.6832;在法兰克福外汇市场,£1=€ 1.2982-1.2992;在伦敦外汇市场,£1=$2.0040 - 2.0050。

(1)请问套汇者可进行怎样的操作策略?€1=£1/1.2992-1/1.29820.6822*1/1.2992*2.0040=1.0523>1(2)套汇者手头上持有100万的美元,请问该套汇者进行以上操作策略的利润率是多少?(100万*1.0523-100万)/ 100万*100%=5.23%3.在某一交易日,法兰克福外汇市场上欧元对瑞士法郎的汇价是EUR1=CHF1.6035/85;苏黎世外汇市场上新加坡元对瑞士法郎的汇价是SGD1=CHF0.2858/86;新加坡外汇市场上欧元对新加坡元的即期汇率是EUR1=SGD5.6610/50。

(1)请判断是否存在套汇机会?法兰克福外汇市场: CHF1=EUR1/1.6085-1/1.60355.6610*0.2858*1/1.6085=1.0059>1(2)一个套汇者若要进行100万欧元(EUR)的套汇交易,可以获利多少欧元?4.某日火星银行的外汇即时报价为:A1=B1.6020 ,B1=C1.2030,C1=A0.5100。

某投资者手持510单位的货币A1。

请问:(1)他是否存在套利机会,如果有按现有条件应如何操作?(2)如果从地球发出的指令到达火星银行需要3个月,该投资者预期三个月之后A/B,B/C的汇率不变,而C/A的汇率变为C1=A0.5250,那么他的操作策略是否需要改变?5.设纽约市场上年利率为8%,伦敦市场上年利率为6%,即期汇率为GBP1=USD1.6025-1.6035,3个月汇水为30-50点,求:(1)3个月的远期汇率。

两角套汇计算例题

两角套汇计算例题

两角套汇是一种利用两个不同地点的外汇市场之间的货币汇率差异,同时在这两个外汇市场上一边买进,一边卖出该货币,以赚取汇率差额的交易方式。

以下是一个两角套汇的计算例题:

假设现在有伦敦市场和纽约市场两个外汇市场,伦敦市场的美元兑欧元汇率为1.2015,纽约市场的美元兑欧元汇率为1.2020。

某投资者决定在纽约市场买进100万欧元的货币,然后在伦敦市场出售。

1. 在纽约市场购买100万欧元,所需美元金额为:100万欧元* 1.2020 = 120.2万美元。

2. 将在纽约市场购买的100万欧元运送到伦敦市场,并在伦敦市场以1.2015的汇率出售。

在伦敦市场出售100万欧元所得美元金额为:100万欧元* 1.2015 = 120.15万美元。

3. 计算套汇利润:120.2万美元- 120.15万美元= 0.05万美元。

4. 将套汇利润兑换成欧元:0.05万美元* 1.2015 = 0.0603万欧元。

综上,100万欧元的两角套汇交易利润为0.0603万欧元。

需要注意的

是,这个计算过程中未考虑手续费等因素,实际操作时可能会有所不同。

两角套汇计算例题

两角套汇计算例题摘要:1.背景介绍:两角套汇计算2.两角套汇计算的步骤3.计算示例4.总结正文:1.背景介绍:两角套汇计算在金融领域,尤其是外汇市场,两角套汇计算是一种常见的计算方式。

所谓两角套汇,是指在两个不同国家的货币之间进行套利,以获取汇率变动带来的利润。

这种套利方式涉及到两个国家的利率、汇率以及资金转移的时间等因素。

对于投资者来说,掌握两角套汇计算的方法是必不可少的。

2.两角套汇计算的步骤两角套汇计算主要包括以下几个步骤:(1)确定两个国家的货币及汇率:首先,需要确定两个不同国家的货币,例如美元和人民币。

同时,要了解这两个货币的汇率,这可以通过查询外汇市场获得。

(2)计算套利收益:根据汇率,计算出在两个国家之间进行套利的收益。

套利收益的计算公式为:套利收益= 本金×(汇率变动比例×杠杆比例)。

其中,本金是指投资者用于套利的资金;汇率变动比例是指汇率的变动幅度;杠杆比例是指投资者使用的杠杆倍数。

(3)考虑资金转移的时间:两角套汇计算需要考虑资金从一个国家转移到另一个国家所需的时间。

一般来说,资金转移的时间越短,套利的收益就越高。

(4)计算实际收益:在考虑了资金转移的时间后,可以计算出实际的套利收益。

实际收益的计算公式为:实际收益= 套利收益×(1 - 转移费用比例)。

其中,转移费用比例是指资金转移过程中产生的手续费用占套利收益的比例。

3.计算示例假设投资者有1 万美元,他想要将这笔资金从美元换成人民币进行套利。

目前,美元兑人民币的汇率为6.5。

他预计未来汇率会升值到6.6。

同时,他打算使用10 倍的杠杆进行套利。

根据上述计算公式,可以得出套利收益为:套利收益= 1 万美元×((6.6 - 6.5)/ 6.5 ×10)= 1588.24 元人民币。

假设资金转移需要1 天的时间,转移费用为100 元人民币。

那么,实际收益为:实际收益= 1588.24 元人民币×(1 - 100/1588.24)= 1577.42 元人民币。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

套算汇率的计算练习题

套算汇率的计算练习题

随着全球化的发展,货币之间的兑换成为了日常生活中的一部分。

了解和掌握汇率的计算方法对于我们的金融管理和国际交流非常重要。

在本篇文章中,我将给大家提供一些套算汇率的计算练习题,帮助大家巩固和提高自己的汇率计算能力。

1. 人民币兑换美元

假设当前的汇率是1美元兑换6.5人民币,如果我有1000人民币,我应该能够兑换多少美元?

解答:

1000人民币÷ 6.5 = 153.85美元

所以,我应该能够兑换153.85美元。

2. 美元兑换欧元

假设当前的汇率是1美元兑换0.85欧元,如果我有500美元,我应该能够兑换多少欧元?

解答:

500美元× 0.85 = 425欧元

所以,我应该能够兑换425欧元。

3. 欧元兑换人民币

假设当前的汇率是1欧元兑换7.8人民币,如果我有300欧元,我应该能够兑换多少人民币?

解答:

300欧元× 7.8 = 2340人民币

所以,我应该能够兑换2340人民币。

4. 人民币兑换日元

假设当前的汇率是1人民币兑换15日元,如果我有2000人民币,我应该能够兑换多少日元?

解答:

2000人民币× 15 = 30000日元

所以,我应该能够兑换30000日元。

5. 日元兑换美元

假设当前的汇率是1日元兑换0.009美元,如果我有10000日元,我应该能够兑换多少美元?

解答:

10000日元× 0.009 = 90美元

所以,我应该能够兑换90美元。

通过以上的练习题,我们可以看到不同货币之间的兑换是通过汇率来进行计算的。

掌握套算汇率的计算方法可以帮助我们更好地进行国际交流和金融管理。

在实际生活中,我们也可以通过各种金融机构或者在线货币兑换平台来进行货币的兑换,但是了解基本的汇率计算方法仍然是非常重要的。

此外,需要注意的是,汇率是会波动的,所以在进行实际的货币兑换时,我们需要根据实时的汇率来计算。

同时,不同的金融机构或者货币兑换平台可能会有不同的手续费和费率,所以在选择进行货币兑换的方式时,我们也需要进行比较和选择。

总结起来,套算汇率的计算练习题可以帮助我们巩固和提高自己的汇率计算能力。

通过这些练习题,我们可以更好地了解不同货币之间的兑换关系,并在实际生活中应用这些知识。

同时,我们也需要注意实时的汇率波动和选择合适的货币兑换方式。

希望大家通过这些练习题,能够更好地掌握套算汇率的计算方法,提高自己的金融管理能力。