浙江九洲药业财务报表分析

九洲药业2020年上半年经营成果报告

九洲药业2020年上半年经营成果报告

一、实现利润分析

1、利润总额

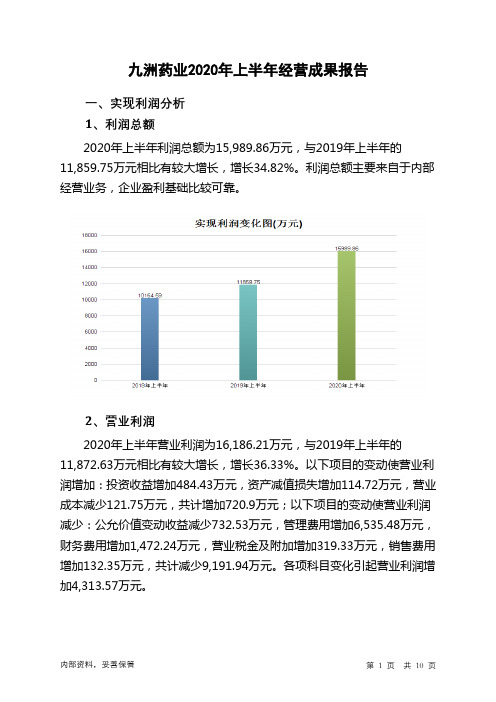

2020年上半年利润总额为15,989.86万元,与2019年上半年的11,859.75万元相比有较大增长,增长34.82%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润

2020年上半年营业利润为16,186.21万元,与2019年上半年的11,872.63万元相比有较大增长,增长36.33%。

以下项目的变动使营业利润增加:投资收益增加484.43万元,资产减值损失增加114.72万元,营业成本减少121.75万元,共计增加720.9万元;以下项目的变动使营业利润减少:公允价值变动收益减少732.53万元,管理费用增加6,535.48万元,财务费用增加1,472.24万元,营业税金及附加增加319.33万元,销售费用增加132.35万元,共计减少9,191.94万元。

各项科目变化引起营业利润增加4,313.57万元。

3、投资收益

2020年上半年投资收益为负394.45万元,与2019年上半年负878.88万元相比亏损有较大幅度减少,下降55.12%。

4、营业外利润

2020年上半年营业外利润为负196.35万元,与2019年上半年负12.89万元相比亏损成倍增加,增加14.24倍。

5、经营业务的盈利能力。

603456九洲药业2022年财务分析报告-银行版

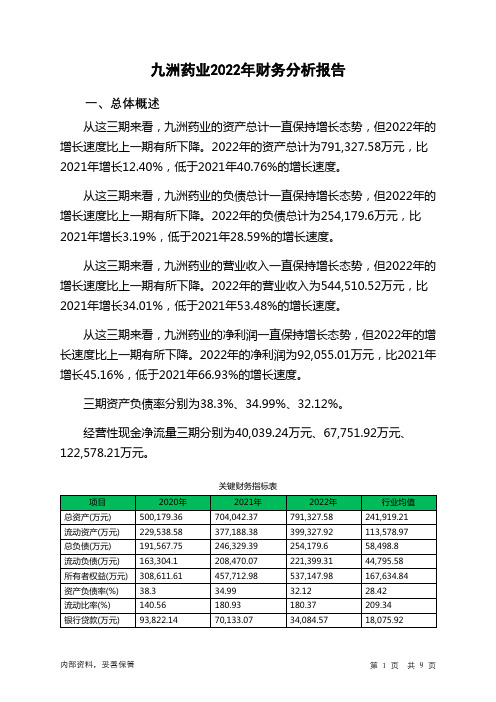

九洲药业2022年财务分析报告一、总体概述从这三期来看,九洲药业的资产总计一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的资产总计为791,327.58万元,比2021年增长12.40%,低于2021年40.76%的增长速度。

从这三期来看,九洲药业的负债总计一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的负债总计为254,179.6万元,比2021年增长3.19%,低于2021年28.59%的增长速度。

从这三期来看,九洲药业的营业收入一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的营业收入为544,510.52万元,比2021年增长34.01%,低于2021年53.48%的增长速度。

从这三期来看,九洲药业的净利润一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的净利润为92,055.01万元,比2021年增长45.16%,低于2021年66.93%的增长速度。

三期资产负债率分别为38.3%、34.99%、32.12%。

经营性现金净流量三期分别为40,039.24万元、67,751.92万元、122,578.21万元。

关键财务指标表二、资产规模增长匹配度2022年资产增长率与负债增长率差距不大,资产增长率为12.4%,负债增长率为3.19%。

收入与资产变化不匹配,收入增长34.01%,资产增长12.4%。

净利润与资产变化不匹配,净利润增长45.16%,资产增长12.4%。

资产总额和营业收入均大幅度增长,净利润也在增加。

公司在大幅度增产增收的同时也带来净利润的增加。

资产规模增长匹配情况表三、负债规模增长从三期数据来看,负债呈持续增长趋势。

总负债分别为191,567.75万元、246,329.39万元、254,179.6万元,2022年较2021年增长了3.19%,主要是由于短期借款等科目增加所至。

从三期数据来看,营业收入呈持续增长趋势。

603456九洲药业2022年经营成果报告

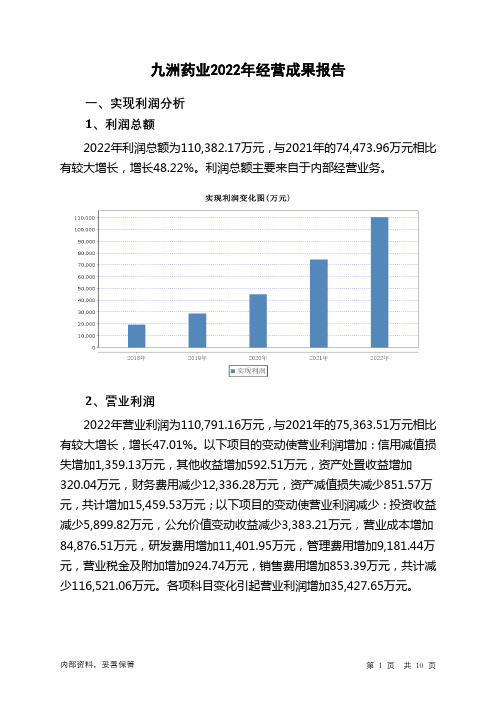

九洲药业2022年经营成果报告一、实现利润分析1、利润总额2022年利润总额为110,382.17万元,与2021年的74,473.96万元相比有较大增长,增长48.22%。

利润总额主要来自于内部经营业务。

2、营业利润2022年营业利润为110,791.16万元,与2021年的75,363.51万元相比有较大增长,增长47.01%。

以下项目的变动使营业利润增加:信用减值损失增加1,359.13万元,其他收益增加592.51万元,资产处置收益增加320.04万元,财务费用减少12,336.28万元,资产减值损失减少851.57万元,共计增加15,459.53万元;以下项目的变动使营业利润减少:投资收益减少5,899.82万元,公允价值变动收益减少3,383.21万元,营业成本增加84,876.51万元,研发费用增加11,401.95万元,管理费用增加9,181.44万元,营业税金及附加增加924.74万元,销售费用增加853.39万元,共计减少116,521.06万元。

各项科目变化引起营业利润增加35,427.65万元。

3、投资收益2022年投资收益为206.99万元,与2021年的6,106.81万元相比有较大幅度下降,下降96.61%。

4、营业外利润2022年营业外利润为负409万元,与2021年负889.55万元相比亏损有较大幅度减少,下降54.02%。

5、经营业务的盈利能力从营业收入和成本的变化情况来看,2022年的营业收入为544,510.52万元,比2021年的406,318.19万元增长34.01%,营业成本为355,781.59万元,比2021年的270,905.08万元增长31.33%,营业收入和营业成本同时增长,但营业收入增长幅度大于营业成本,表明企业经营业务盈利能力提高。

实现利润增减变化表(万元)二、成本费用分析1、成本构成情况九洲药业2022年成本费用总额为428,145.37万元,其中:营业成本为355,781.59万元,占成本总额的83.1%;销售费用为5,750.43万元,占成本总额的1.34%;管理费用为42,915.47万元,占成本总额的10.02%;财务费用为-8,616.8万元,占成本总额的-2.01%;营业税金及附加为3,576.84万元,占成本总额的0.84%;研发费用为28,737.85万元,占成本总额的6.71%。

603456九洲药业2023年上半年财务指标报告

九洲药业2023年上半年财务指标报告一、实现利润分析实现利润增减变化表(万元)2023年上半年利润总额为71,773.26万元,与2022年上半年的55,394.74万元相比有较大增长,增长29.57%。

利润总额主要来自于内部经营业务。

成本构成变动情况表(占营业收入的比例)(万元)二、盈利能力分析盈利能力指标表(%)九洲药业2023年上半年的营业利润率为21.97%,总资产报酬率为12.85%,净资产收益率为15.33%,成本费用利润率为29.02%。

企业实际投入到企业自身经营业务的资产为1,035,563.72万元,经营资产的收益率为13.81%,而对外投资的收益率为-51.28%。

2023年上半年营业利润为71,494.92万元,与2022年上半年的55,580.87万元相比有较大增长,增长28.63%。

以下项目的变动使营业利润增加:公允价值变动收益增加2,682.34万元,其他收益增加448.38万元,资产减值损失减少855.88万元,共计增加3,986.6万元;以下项目的变动使营业利润减少:投资收益减少3,121.53万元,信用减值损失减少502.13万元,资产处置收益减少45.42万元,营业成本增加8,809.02万元,财务费用增加2,457.31万元,销售费用增加609.9万元,营业税金及附加增加567.03万元,管理费用增加459.57万元,研发费用增加22.65万元,共计减少16,594.55万元。

各项科目变化引起营业利润增加15,914.05万元。

三、偿债能力分析偿债能力指标表项目名称2021年上半年2022年上半年2023年上半年流动比率 1.79 1.72 2.612023年上半年流动比率为2.61,与2022年上半年的1.72相比有较大增长,增长了0.89。

2023年上半年流动比率比2022年上半年提高的主要原因是:2023年上半年流动资产为714,015.24万元,与2022年上半年的440,479.99万元相比有较大增长,增长62.10%。

九洲药业2020年三季度财务分析结论报告

九洲药业2020年三季度财务分析综合报告一、实现利润分析2020年三季度利润总额为12,435.31万元,与2019年三季度的4,088.66万元相比成倍增长,增长2.04倍。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2020年三季度营业成本为51,188.83万元,与2019年三季度的34,707.97万元相比有较大增长,增长47.48%。

2020年三季度销售费用为1,246.1万元,与2019年三季度的1,075.42万元相比有较大增长,增长15.87%。

从销售费用占销售收入比例变化情况来看,2020年三季度销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2020年三季度管理费用为5,320.74万元,与2019年三季度的5,929.77万元相比有较大幅度下降,下降10.27%。

2020年三季度管理费用占营业收入的比例为7.21%,与2019年三季度的11.85%相比有较大幅度的降低,降低4.64个百分点。

管理费用支出得到了有效控制,营业利润明显上升,管理费用支出的效率显著提高。

2019年三季度理财活动带来收益792.31万元,2020年三季度融资活动由创造收益转化为支付费用,支付3,683.5万元。

三、资产结构分析2020年三季度存货占营业收入的比例出现不合理增长。

应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。

与2019年三季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,九洲药业2020年三季度经营活动的正常开展,在一内部资料,妥善保管第1 页共4 页。

九洲药业2020年上半年财务分析结论报告

九洲药业2020年上半年财务分析综合报告一、实现利润分析2020年上半年利润总额为15,989.86万元,与2019年上半年的11,859.75万元相比有较大增长,增长34.82%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入迅速扩大的同时,营业利润也迅猛增加,但这主要是应收账款的贡献,应当关注应收账款的质量。

二、成本费用分析2020年上半年营业成本为58,240.12万元,与2019年上半年的58,361.87万元相比变化不大,变化幅度为0.21%。

2020年上半年销售费用为1,728.19万元,与2019年上半年的1,595.83万元相比有较大增长,增长8.29%。

从销售费用占销售收入比例变化情况来看,2020年上半年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2020年上半年管理费用为17,567.53万元,与2019年上半年的11,032.05万元相比有较大增长,增长59.24%。

2020年上半年管理费用占营业收入的比例为17.43%,与2019年上半年的12.86%相比有较大幅度的提高,提高4.57个百分点。

管理费用占营业收入的比例大幅度提高,与之同时,营业利润明显上升。

管理费用增加是合理的。

2020年上半年财务费用为1,799.2万元,与2019年上半年的326.97万元相比成倍增长,增长4.5倍。

三、资产结构分析2020年上半年存货占营业收入的比例出现不合理增长。

应收账款出现过快增长。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。

与2019年上半年相比,资产结构偏差。

四、偿债能力分析从支付能力来看,九洲药业2020年上半年是有现金支付能力的,其现金支付能力为4,334.79万元。

企业负债经营为正效应,增加负债有可能给内部资料,妥善保管第1 页共3 页。

九洲药业2019年度财务分析报告

九洲药业[603456]2019年度财务分析报告目录一.公司简介 (3)二.公司财务分析 (3)2.1 公司资产结构分析 (3)2.1.1 资产构成基本情况 (3)2.1.2 流动资产构成情况 (4)2.1.3 非流动资产构成情况 (5)2.2 负债及所有者权益结构分析 (7)2.2.1 负债及所有者权益基本构成情况 (7)2.2.2 流动负债基本构成情况 (8)2.2.3 非流动负债基本构成情况 (9)2.2.4 所有者权益基本构成情况 (10)2.3利润分析 (12)2.3.1 净利润分析 (12)2.3.2 营业利润分析 (12)2.3.3 利润总额分析 (13)2.3.4 成本费用分析 (14)2.4 现金流量分析 (15)2.4.1 经营活动、投资活动及筹资活动现金流分析 (15)2.4.2 现金流入结构分析 (16)2.4.3 现金流出结构分析 (20)2.5 偿债能力分析 (24)2.5.1 短期偿债能力 (24)2.5.2 综合偿债能力 (25)2.6 营运能力分析 (26)2.6.1 存货周转率 (26)2.6.2 应收账款周转率 (27)2.6.3 总资产周转率 (28)2.7盈利能力分析 (29)2.7.1 销售毛利率 (29)2.7.2 销售净利率 (30)2.7.3 ROE(净资产收益率) (31)2.7.4 ROA(总资产报酬率) (32)2.8成长性分析 (33)2.8.1 资产扩张率 (33)2.8.2 营业总收入同比增长率 (34)2.8.3 净利润同比增长率 (35)2.8.4 营业利润同比增长率 (36)2.8.5 净资产同比增长率 (37)一.公司简介二.公司财务分析2.1 公司资产结构分析2.1.1 资产构成基本情况九洲药业2019年资产总额为4,670,280,964.56元,其中流动资产为2,018,340,764.04元,占总资产比例为43.22%;非流动资产为2,651,940,200.52元,占总资产比例为56.78%;2.1.2 流动资产构成情况流动资产主要包括货币资金、交易性金融资产、应收票据及应收账款、应收款项融资、预付账款、其他应收账款、存货、合同资产、持有待售资产、一年内到期的非流动资产以及其他流动资产科目,九洲药业2019年的流动资产主要包括存货、货币资金以及应收票据及应收账款,各项分别占比为41.02%,28.00%和25.64%。

九洲药业2020年上半年决策水平分析报告

九洲药业2020年上半年决策水平报告一、实现利润分析2020年上半年利润总额为15,989.86万元,与2019年上半年的11,859.75万元相比有较大增长,增长34.82%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2020年上半年营业利润为16,186.21万元,与2019年上半年的11,872.63万元相比有较大增长,增长36.33%。

在营业收入迅速扩大的同时,营业利润也迅猛增加,但这主要是应收账款的贡献,应当关注应收账款的质量。

二、成本费用分析九洲药业2020年上半年成本费用总额为80,944.82万元,其中:营业成本为58,240.12万元,占成本总额的71.95%;销售费用为1,728.19万元,占成本总额的2.14%;管理费用为17,567.53万元,占成本总额的21.7%;财务费用为1,799.2万元,占成本总额的2.22%;营业税金及附加为1,609.78万元,占成本总额的1.99%。

2020年上半年销售费用为1,728.19万元,与2019年上半年的1,595.83万元相比有较大增长,增长8.29%。

从销售费用占销售收入比例变化情况来看,2020年上半年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2020年上半年管理费用为17,567.53万元,与2019年上半年的11,032.05万元相比有较大增长,增长59.24%。

2020年上半年管理费用占营业收入的比例为17.43%,与2019年上半年的12.86%相比有较大幅度的提高,提高4.57个百分点。

管理费用占营业收入的比例大幅度提高,与之同时,营业利润明显上升。

管理费用增加是合理的。

三、资产结构分析九洲药业2020年上半年资产总额为506,325.58万元,其中流动资产为240,028.58万元,主要以存货、货币资金、应收账款为主,分别占流动资产的42.9%、29.77%和23.14%。

九州药业财务分析报告(3篇)

第1篇九州药业财务分析报告一、引言九州药业股份有限公司(以下简称“九州药业”或“公司”)成立于1998年,总部位于我国某省会城市。

公司主要从事化学药品的研发、生产和销售,产品涵盖心血管、神经系统、抗感染等多个领域。

随着医药行业的快速发展,九州药业也在不断扩大市场份额,逐步成为国内知名的医药企业。

本报告旨在通过对九州药业的财务状况进行深入分析,评估其经营状况、盈利能力、偿债能力、发展潜力等方面,为投资者和决策者提供参考。

二、财务报表分析1. 资产负债表分析(1)资产结构分析根据九州药业2021年度资产负债表,公司总资产为100亿元,其中流动资产为60亿元,非流动资产为40亿元。

流动资产中,货币资金、交易性金融资产、应收账款等占比相对较高,表明公司具有较强的短期偿债能力。

非流动资产中,固定资产、无形资产等占比相对较高,表明公司具有较强的长期发展潜力。

(2)负债结构分析根据九州药业2021年度资产负债表,公司总负债为50亿元,其中流动负债为30亿元,非流动负债为20亿元。

流动负债中,短期借款、应付账款等占比相对较高,表明公司短期偿债压力较大。

非流动负债中,长期借款、长期应付款等占比相对较高,表明公司长期偿债能力较好。

2. 利润表分析(1)营业收入分析根据九州药业2021年度利润表,公司实现营业收入80亿元,同比增长15%。

其中,主营业务收入为70亿元,同比增长10%,表明公司主营业务发展稳定。

其他业务收入为10亿元,同比增长30%,表明公司多元化发展战略初见成效。

(2)毛利率分析根据九州药业2021年度利润表,公司毛利率为30%,较上年同期提高2个百分点。

毛利率的提高主要得益于产品结构优化、成本控制得当等因素。

(3)期间费用分析根据九州药业2021年度利润表,公司期间费用为20亿元,同比增长10%。

其中,销售费用、管理费用、财务费用分别为10亿元、5亿元、5亿元。

销售费用占比相对较高,表明公司在市场拓展方面投入较大。

九洲药业资产负债表分析2022-03

九洲药业无形资产及占总资产比例,最新2022-03数据为5.43%

九洲药业商誉及占净资产比例,最新2022-03数据为2.03%

九洲药业少数股东权益比例,最新2022-03数据为0.18%

九洲药业权益乘数,最新2022-03数据为1.57

九洲药业负债期限结构,最新2022-03数据为13.9%

九洲药业固定资产占净资产比例,最新2022-03数据为44.7%

九洲药业存货占净资产比例,最新2022-03数据为36.3%

九洲药业应收账款占净资产比例,最新2022-03数据为14.4%

九洲药业现金占净资产比例,最新2022-03数据为33.2%

九洲药业在建工程及与固定资产比例,最新2022-03数据为25%

九洲药业固定资产周转率,最新数据为1.99

九洲药业存货周转率,最新2022-03数据为2.68

九洲药业应收账款周转率,最新2022-03数据为5.58

九洲药业营业周期,最新2022-03数据为199天

九洲药业固定资产周转天数,最新2022-03数据为181

九洲药业营运资金周转天数,最新2022-03数据为199天

九洲药业预付账款及增速,最新2022-03数据为-6.13%

九洲药业存货增速与预收账款增速,最新2022-03数据为30.9%

九洲药业账面现金及增速,最新2022-03数据为111%

九洲药业长期股权投资及增速,最新2022-03数据为381%

九洲药业交易性金融资产及增速,最新2022-03数据为251%

九洲药业存货周转天数,最新2022-03数据022-03数据为64.5天

九洲药业流动比率,最新2022-03数据为1.77

九洲药业速动比率,最新2022-03数据为1.02

603456九洲药业2022年财务风险分析详细报告

九洲药业2022年风险分析详细报告一、负债规模测算1.短期资金需求该企业经营活动的短期资金需求为135,267.39万元,2022年已经取得的短期带息负债为65,965.47万元。

2.长期资金需求该企业长期投融资活动不存在资金缺口,并且可以提供145,148.32万元的营运资本。

3.总资金需求该企业资金富裕,富裕9,880.93万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为68,346.64万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是160,401.65万元,实际已经取得的短期带息负债为65,965.47万元。

5.长期负债规模按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为253,372.53万元,企业有能力在3年之内偿还的贷款总规模为345,427.54万元,在5年之内偿还的贷款总规模为529,537.56万元,当前实际的带息负债合计为74,364.62万元。

二、资金链监控1.会不会发生资金链断裂从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

企业的负债率也不高,发生资金链断裂的风险较小。

资金链断裂风险等级为2级。

2.是否存在长期性资金缺口该企业不存在长期性资金缺口,并且长期性融资活动为企业提供177,928.61万元的营运资金。

3.是否存在经营性资金缺口该企业经营活动存在资金缺口,资金缺口为113,671.15万元。

这部分资金缺口已被长期性融资活动所满足。

其中:应收账款减少9,592.39万元,其他应收款增加73.96万元,预付款项增加1,785.29万元,存货增加33,959.88万元,其他流动资产减少236.32万元,共计增加25,990.42万元。

应付账款增加20,223.55万元,应付职工薪酬增加4,113.95万元,应交税费增加66.67万元,其他应付款增加2,584.21万元,一年内到期的非流动负债增加20,579.42万元,其他流动负债增加513.97万元,共计增加48,081.77万元。

603456九洲药业2022年现金流量报告

九洲药业2022年现金流量报告一、现金流入结构分析2022年现金流入为649,554.41万元,与2021年的625,511.76万元相比有所增长,增长3.84%。

企业通过销售商品、提供劳务所收到的现金为492,494万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的75.82%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加122,578.21万元。

二、现金流出结构分析2022年现金流出为661,714.18万元,与2021年的576,060.72万元相比有较大增长,增长14.87%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的43.55%。

三、现金流动的稳定性分析2022年,营业收到的现金有较大幅度增加,企业经营活动现金流入的稳定性提高。

2022年,工资性支出有较大幅度增加,现金流出的刚性明显增强。

2022年,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;取得借款收到的现金;收到的税费返还;收到其他与经营活动有关的现金。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;偿还债务支付的现金;无形资产和其他长期资产支付的现金;支付给职工以及为职工支付的现金。

四、现金流动的协调性评价2022年九洲药业投资活动需要资金73,841.69万元;经营活动创造资金122,578.21万元。

投资活动所需要的资金能够被企业经营活动所创造的现金净流量满足。

2022年九洲药业筹资活动需要净支付资金60,896.29万元,总体来看,当期经营、投资、融资活动使企业的现金净流量减少。

五、现金流量的变化2022年现金及现金等价物净增加额为负6,398.67万元,与2021年的47,191.97万元相比,2022年出现现金净亏空,亏空6,398.67万元。

2022年经营活动产生的现金流量净额为122,578.21万元,与2021年的67,751.92万元相比有较大增长,增长80.92%。

九洲药业2021年一季度财务状况报告

九洲药业2021年一季度财务状况报告一、资产构成1、资产构成基本情况九洲药业2021年一季度资产总额为568,547.63万元,其中流动资产为293,417.27万元,主要以存货、货币资金、应收账款为主,分别占流动资产的44.8%、25.61%和24.18%。

非流动资产为275,130.36万元,主要以无形资产、商誉、长期股权投资为主,分别占非流动资产的10.41%、2.73%和0.5%。

资产构成表(万元)2、流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的46.23%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

企业持有的货币性资产数额较大,约占流动资产的25.88%,表明企业的支付能力和应变能力较强。

但应当关注货币资金的投向。

流动资产构成表(万元)项目名称2019年一季度2020年一季度2021年一季度数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产154,838.05 100.00236,430.89100.00293,417.27100.00存货59,909.3 38.69 91,685.14 38.78131,454.4344.80货币资金37,041.18 23.92 94,107.78 39.80 75,153.9 25.61 应收账款36,756.57 23.74 38,718.43 16.38 70,939.94 24.18 预付款项3,456.75 2.23 4,937.65 2.09 4,197.4 1.43 其他流动资产8,506.64 5.49 4,472.41 1.89 3,940.34 1.34 交易性金融资产71.24 0.05 0 - 770.74 0.263、资产的增减变化2021年一季度总资产为568,547.63万元,与2020年一季度的499,537.7万元相比有较大增长,增长13.81%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

浙江九洲药业股份有限公司财务报表分析

一.公司简介

浙江九洲药业股份有限公司是一家集生产、销售、研发医药原料药及中间体为一体的高新技术企业,总部位于中国黄金海岸线上新兴的港口城市、长三角经济圈城市——浙江省台州市。

公司始创于1973年,1998年改制成立浙江九洲药业股份有限公司。

公司总占地面积30多万平方米;2009年,公司实现销售收入67000多万元,利润总额8300多万元;现有员工近2000人,其中三分之一为专业技术人员,并形成了高、中、低及医药、工程、科研、经济、商务、政工等多层次、多专业的人才梯队。

由浙江中贝九洲集团公司(现已更名为浙江中贝九洲集团有限公司)、海南琼山旺达贸易公司、浙江黄岩第九化工厂(现已更名为浙江奥马药业有限公司)、台州市一洲化工有限公司(后已更名为浙江一洲化工有限公司,并已于2008 年被本公司吸收合并)和台州市椒江四维化工厂(现已更名为台州市四维化工有限公司)发起设立,于1998 年7 月13 日在浙江省工商行政管理局登记注册,总部位于浙江省台州市。

公司现持有注册号为330000000014592 的营业执照,注册资本207,780,000.00 元,股份总数207,780,000 股(每股面值1 元)。

其中,有限售条件的流通股份:A 股155,820,000 股;无限售条件的流通股份A 股51,960,000 股。

公司股票已于2014 年10 月10 日在上海证券交易所挂牌交易

浙江九洲药业股份有限公司属医药制造业。

经营范围:化学原料药、医药中间体的生产。

化工原料(不含化学危险品及易制毒品)、机械设备、仪器仪表的制造、销售;医药、化工产品研究开发、技术咨询服务,经营进出口业务。

(上述范围不含国家法律法规禁止、限制的项目)(依法须经批准的项目,经相关部门批准后方可开展经营活动。

)主要产品:公司主要生产并销售中枢神经类、非甾体抗炎类、降糖类及抗感染类等化学原料药及中间体

一.资产负债表项目分析

(1)流动资产

比2013年度有所下降,但仍高于同行业的平均水平。

这可能跟企业的经营策略有关,如果企业将要大力生产某种畅销的产品,就可能导致原材料的增加,存货的增加。

货币资金的比重相比2013年度

有所的增加,但仍低于同行业平均水平。

2014年度货币资金的增加可能是由于该公司2014年度公开发行股票,收到股票款所导致的。

但是九洲药业的货币资金的占比在同行业之间缺乏流动性和安全性优势。

由数据可以看出九洲药业2014年度的应收账款比2013年度有所增加,但是仍低于同行业的平均水平,说明九洲药业债权性资产结构比较良好,应收账款控制在合理水平内。

(2)流动负债

由以上数据可以看出,九洲药业2014年度流动资产的结构与2013年度流动资产结构相比,有所改变,2014年度短期借款的比例下降,应付账款的比例有所上升。

均低于同行业平均水平。

说明企业在利用资金上还算平稳,企业有足够的资金来应付生产经营活动,公司未来可以适当提高负债比例,更好利用资金。

二.财务指标分析

1.盈利能力分析同历史年度比较分析

从以上数据可以看出,九洲药业2014年的主营业务收入比前几年有多降低,但在基本上还是保持稳定的增长,这得益于九洲药业在报告期内针对市场的变化和调整,采取适时销售策略,加大市场的推广力度,增强产品市场份额,使公司的销售额保持稳定的增长。

主营业务收入增长率和销售

净利率较以前年份相比增长变缓,主营业务增长率甚至出现负增长。

出现这种现象的原因是九洲药业一季度为适应转型升级的需要,主动对生产设备进行停工改造,对公司的生产经营和销售造成一定影响。

总资产收益率2014年的数据和前几年相比有所降低,是因为九洲药业在2014年度为适应转型升级的需要更新设备,导致了企业全部资产利用效果降低。

2.偿债能力分析

九洲药业偿债能力财务指标折线图

由上图可以看出九洲药业的2011年度到2014年度的速动比率和流动比率变化不大,九洲药业2014年度的流动比率和速动比率分别为0.98和0.5,一般认为生产型企业流动比率最低标准为2.速动比率一般标准为1,。

很显然九洲药业的流动比率和速动比率偏低,公司偿还短期负债和流动资产变现的能力比较低。

资产负债率2011年度到2014年度有所降低,但与同行业平均水平相比,还是偏高。

资产负债率偏高,站在不同的利益者的角度来看,得出的结论不同,从财务管理角度来看,公司应该审时度势,全面考虑,充分估计预期的利润和增加的风险,做出正确的分析和决策。

3.营运能力分析

九洲药业营运能力财务指标

行业的平均水平,存货周转天数和应收账款周转天数2014年度比2013年度有所增加,处于行业中等水平。

存货周转天数和应收账款周转天数的增加反映出企业采购、储存、生产、销售各环节管理工作的存在着问题,直接影响到企业的偿债能力及获利能力。

上述分析到存货占总资产的比重比较高,这说明是九洲药业公司改变经营策略的结果,由于有可能公司预计未来的存货成本会上涨或是满足商品需求,所以增加存货的行为,也会导致存货周转天数增加。

三存在的问题和解决对策

我通过分析九洲药业的资产负债表项目和盈利,偿债、营运这几个方面的数据,发现九洲药业存在着这样几个问题,提出解决对策。

1.货币资金占总资产的比重较低,低于同行业的平均水平。

我通过分析九洲药业的资产负债表,再对比相关医药行业的总体水平,发现九洲药业在同行业中,货币资金占总资产的比例较低。

货币资产是流动资产最主要的组成部分。

货币资产越多,企业短期

偿债能力越强,但是过高货币资产的占有率也会导致资产利用率下降。

我认为九洲药业要提高货币资金占总资产的比例,保障资金流动性,但也不能过高,九洲药业应该结合自身的情况,科学的分析未来趋势的变化,把货币资金占有量控制在合理比例内。

2.短期借款和应付账款比例较低

九洲药业短期借款应付账款比较较低,这一方面说明企业有足够的资金发展公司的项目,另一方面也说明公司资金利用效率低。

我认为九洲药业公司,可以利用自身良好的信誉和竞争力增加短期借款和应付账款,把钱用到更好的投资项目上来。

提高资金的利用效率,属于公司的应收款项,要尽早收回避免出现坏账损失。

对于属于公司的负债,要充分发挥资金使用效率,把钱用在刀刃上。

3.短期偿债能力较低

通过上述数据分析我们发现,九洲药业公司流动比率和速动比率低于同行业平均水平。

则说明企业的短期偿债能力比较低。

企业在今后发展中,要适度提高流动比率和速动比率,短期偿债能力水平低,会给企业的生产经营造成影响,可能会导致资金链断裂,给企业带来严重的后果。

但是公司流动比率也不是一味偏高就好,如果偏高企业可能利用外来资金的效率比较低,不利用企业的发展,所以九洲药业公司要保持适度流动比率和速动比率,既要保持资金流动性,又要提高利用外债的效率。

4存货和应收账款周转天数较长

通过观察数据发现,九洲药业公司存货和应收账款的周转天数较长。

剔除公司在经营策略上的改变的影响。

九洲药业公司的存货和应收账款的周转天数仍然高于高于同行业的平均水平。

这就说明公司在存货的流通、采购、销售等环节出现了问题,对应收账款管理不善造成的。

九洲药业公司应该反思的存货的流通、采购、销售环节的问题,提高效率,建立科学有效的存货管理体系。

对于应收账款来说,公司要加强应收账款的管理,对于到期的应收账款要及时收回,不能收回的应收账款,再报批后提及坏账准备,提高应收账款的周转率。