库存金额计算表

SAP_历史库存相关报表及逻辑说明

库存、历史库存说明星期二, 12月 20th, 2011项目实施中,经常报表需要读取当前月份库存和历史库存,本文简要描述1.1 库存数据的保存根据库存类型的不同,库存信息保存在不同的表中,具体而言见下表以表MBEW和MBWEH为例在表MBEW中,按照物料+工厂记录物料在工厂下的数量和金额;在表MBWEH中,记录历史库存,按照物料+工厂+月份记录物料特定月份在工厂下的数量和金额;SAP MM 库存相关表格MBEW -- 物料评估QBEW -- Q库存评估MARD -- 查主库存MCHB -- 库存的批次信息MSSL -- 特殊库存OMSLB -- 特殊库存O 批次信息MSSA -- 特殊库存EMSKA -- 特殊库存E 批次信息MSSQ -- 特殊库存QMSPR -- 特殊库存Q 批次信息MKOL -- 特殊库存k/mMSKU -- 特殊库存客户库存v/w历史库存表都是后面加个h价值表MBEWQBEWEBEWOBEW系统对上述表格的更新逻辑都是一致的1.2 表MBEW和MBEWH记录的逻辑说明物料MBEW为当前库存信息,因此每次库存变动时,都会更新表MBEW。

表MBEWH记录历史库存,当物料第一次发生移动时,在表MBEWH中记录上个月的库存和去年底的库存、千年底的库存,当然这条记录均为零。

当物料在每个月发生第一次货物移动时,则在表MBEWH中记录该物料上个月的库存信息,当物料未发生货物移动,但发生金额变动时,也会在表MBEWH记录该物料上个月的库存信息。

下文通过一个案例解释表MBEWH的逻辑说明:某公司2011.12.1SAP项目上线,物料A在某工厂期初库存为500个,金额为5000物料B在某工厂期初库存为600个,金额为6000因此期初库存初始化时通过移动类型561的形式将物料A、B的库存导入到系统中,过账日期为2011.11.31,导入后,库存信息将会记录到表MBEW中,具体如下物料A 数量500个,金额5000元,物料B 数量600个,金额6000元此时表MBEWH的数据如下物料A 2008 12 数量0 金额0物料A 2009 12 数量0 金额0物料A 2010 11 数量0 金额0物料B 2008 12 数量0 金额0物料B 2009 12 数量0 金额0物料B 2010 11 数量0 金额02011年1月份,物料A发生二次库存移动,每次数量减少100个,物料B未发生库存移动。

E cel进销存表格 仓库进销存表格 简单的库房做账表格 自动计算库存

半成

半品成

半品成

蓝光

半品成 半品成

有14P 半品成

座 红头 光学

半品成 半品成

指纹 半品成

半品成

半品成

半品成

半品成

半品成

半品成

半品成

半品成

半品成

半品成

半品成

半品成

半品成

不带 半品成

ANVIZ 半品成

半品成

电源 半品成

板 半品成

半品成

半品成

半品成

半品成

半品成

半品成

半品成

半品成

半品成

品

个 个 个 个 个 片 个 个 套 根 个 个 个 个 个 个 个 个 个 个 个 个 个 个 个 个 个 个 个 个 个 个 个 个 个 个

套 个 个 个 个 个 个 个 个 个 个 个 个 个 个 个 个 个 个 个 个 个 个 个 个 个 个 块 个 个 个 个 个 个 片 个

1 1 1 1 1 1 1 1 15 3 1 1 1 1 0 1 0 3 1 1 1 1 176 1 1 2 1 1 1 1 2 2 1 3 1 1

0

0

0

0

0

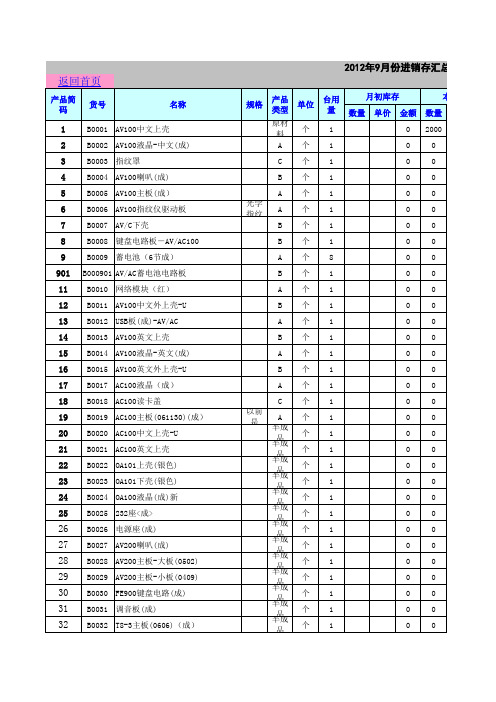

18 B0018 AC100读卡盖

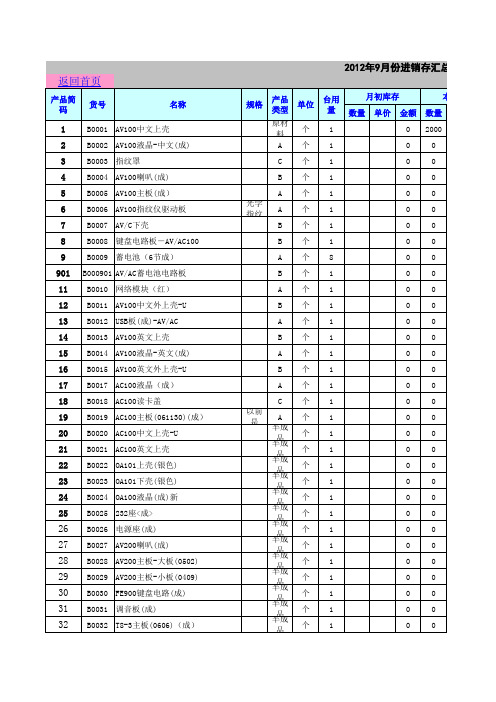

19 B0019 AC100主板(061130)(成)

20 B0020 AC100中文上壳-U

21 B0021 AC100英文上壳

22 B0022 OA101上壳(银色)

23 B0023 OA101下壳(银色)

24 B0024 OA100液晶(成)新

25 B0025 232座<成>

规格

产品 类型

原材 料 A

单位

个 个

台用 量

库存管理运算公式和各章重点

库存周转率=年销售额/年平均库存金额零售业的库存周转率=总销售额/总库存金额制造业的库存周转率=销售物品金额/总库存金额原材料库存周转率=原材料消耗金额/原材料平均库存值出库率=每月实际出库量/每月计划出库量×100%供给率=实际出库量/要求出库量×100%及时发放率=实际及时出库的数量/要求即使出库的数量×100%综合发放率=每月实际出库量/每月要求出库量×100%物资收发差错率=计划期内发生收发差错的物资量/计划期内仓库的进出总量×100%帐卡物相符率=<1-帐卡物不符项数/库存物资总项数>×100%月平均库存量=月初库存量+月末库存量/2年平均库存量=各月平均库存量之和/12平均保管周期=计划期天数/计划期物资周转次数物资周转次数=计划期内物资出库总量/同期物质平均库存量数量完好率=计划期内保管后完好的物资总量/计划期内入库保管的物质总量×100%品种完好率=计划期内入库的物资品种数-物资品种混淆数/计划期内入库保管的物资品种数×100%质量完好率=计划期内保管后完好的物资总值/计划期内的入库保管的物资总值×100%仓库有效面积利用率=仓库内实际使用面积/仓库内有效面积×100%仓库内有效容积利用率=仓库内使用容积/仓库内有效容积×100%质量保证率=无质量事故的出库量/出库量×100%安全率=无事故天数/作业天数×100%仓储成本=计划期内仓库的全部费用支出/计划期内的保管总量仓储成本率=计划期内仓库的全部费用支出/(计划期库存物资收发总额/2)×100%全员劳动生产率=实际完成的仓库物资吞吐量/仓库在册职工总数全部资金利润率=利润/固定资金平均占用+流动资金平均占用×100%固定资金利润率=利润/固定资金平均占用×100%流动资金利润率=利润/流动资金平均占用×100% 1 横向的配送产品成本(a*b*x)纵向的配送产品成本(a*b*y)运输(需求)负荷量(a*b= 总计222年需求量D 订货批量Q 每次的订货成本C 物品的订购单价P 年存储费率H 年订货次数D/Q 平均库存量Q/2 年订货成本=C*D/Q 年存储成本=P*H*Q/2 年库存总成本=年订货成本+年存储成本+年购入成本(TC=C*D/Q+P*H*Q/2+P*D) EOQ=2DH/PH 年总成本=年购入成本+年订货成本+年存储成本(TC=DP+Mc+DPH/2m) m=1/T每年订货或检查次数 D/2m=DT/2平均库存量 T=1/m订货间隔期,以年计经济订货间隔期:T=2C/DPH 最优年检查次数:M=1/T=DPH/2CEOQ=DT=D2C/DPH=2DC/PH最高库存数量:E=D(T+L)/N( N个作业日)最低年总成本:TC=DP+DPHT安全库存量=需求量标准正态偏差*标准差按订购周期计算的服务水平=1—有缺货的订购期数、订购期总数=1——P(MR)订货点=期望平均需求+安全库存防止需求不确定线的安全库存=需求的标准差*服务水平因子*提前期+提前期变化+检查期定期检查的最大库存=提前期和检查期的平均需求+防止供给不确定性的安全库存+防止需求不确定性的安全库存=(提前期+检查期)*平均需求+防止不确定性的安全库存=防止需求不确定性的安全库存1.库存定义?库存是指暂时闲置的用于将来目的的资源。

库存计算公式

周转率=月度发出金额(数量)/月度平均库存金额(数量)月度平均库存金额(数量)=每月(1日+2日+……+30日)的库存金额(数量)/30=(上月30日库存+本月30日库存)金额数量/2若周转率=1,则:月度发出金额(数量)/月度平均库存金额(数量)=1即:月度发出金额(数量)=月度平均库存金额(数量),,这是很正常的。

“月度发出金额”和“月度平均库存金额”完全是风牛马不相及的东西。

要知道,丰田可是“0”库存库存周转率=年销售额/年平均库存值还可以在分:原材料库存周期率=年材料消耗额/原材料平均库存值在制品库存周转率=生产产值/在制品平均库存值周转率定义 = [(当年度自购直接材料月平均领料金额)×12]÷(当年度自购直接材料月平均库存金额)下面是相关参考----------------------传统的存货是指存放在仓库中的物品。

从物流的角度来看,由于物料在各个状态的转化之间不可避免地存在着时间差,在这个时间差中,处于闲置的物料即为存货。

从更广泛的意义上说,一切闲置用于未来的资源都是存货。

一、存货的绩效评价量化指标对存货明确而又一致的绩效评价是存货管理过程中的关键一部分,绩效评价既要反映服务水平又要反映存货水平。

如果只集中在存货水平上,计划者就会倾向于存货水平最低,而有可能对服务水平产生负面影响,与此相反,如果把绩效评价单一地集中在服务水平上,将会导致计划者忽视存货水平所以绩效评价应能够清楚地反映企业的期望和实际需要。

(一)仓库资源利用程度1. 地产利用率=(仓库建筑面积/地产面积)×100%2. 仓库面积利用率=(仓库可利用面积/仓库建筑面积)×100%3. 仓容利用率=(库存商品实际数量或容积/仓库应存数量或容积)×100%4. 有效范围=(库存量/平均每天需求量)×100%5. 投资费用化=(投资费用/(单位库存/单位时间)×100%6. 设备完好率=(期内设备完好台数/同期设备总数)×100%7. 设备利用率=全部设备实际工作时数/设备工作总能力(时数))×100%(二)服务水平1. 缺货率=(缺货次数/顾客订货次数)×100%2. 顾客满足程度=(满足顾客要求数量/顾客要求数量)×100%3. 准时交货率=(准时交货次数/总交货次数)×100%4. 货损货差赔偿费率=(货损货差赔偿费总额/同期业务收入总额)×100%(三)储存能力与质量1. 仓库吞吐能力实现率=(期内实际吞吐量/仓库设计吞吐量)×100%2. 进、发货准确率=(期内吞吐量. 出现差错总量/期内吞吐量)×100%3. 商品缺损率=(期内商品缺损量/期内商品总数)×100%二、库存周转率的评析库存周转率对于企业的库存管理来说具有非常重要的意义。

『仓库管理』通用库存盘点表1

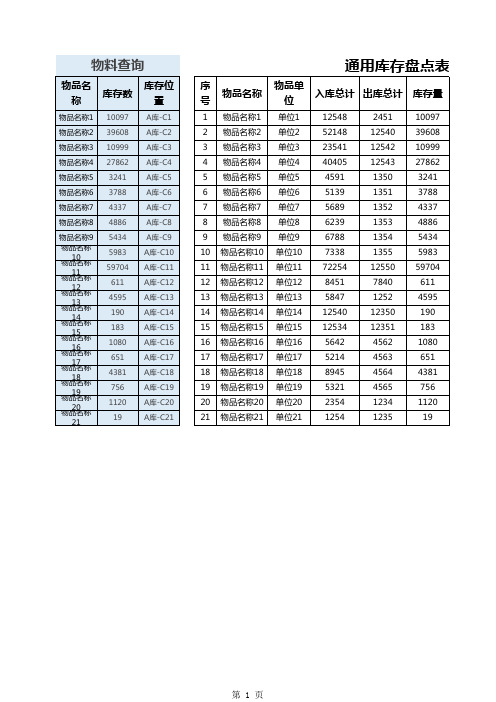

5434 5983 59704 611 4595 190 183 1080 651 4381 756 1120

19

库存位 置

A库-C1 A库-C2 A库-C3 A库-C4 A库-C5 A库-C6 A库-C7 A库-C8 A库-C9 A库-C10 A库-C11 A库-C12 A库-C13 A库-C14 A库-C15 A库-C16 A库-C17 A库-C18 A库-C19 A库-C20 A库-C21

12548 52148 23541 40405 4591 5139 5689 6239 6788 7338 72254 8451 5847 12540 12534 5642 5214 8945 5321 2354 1254

2451 12540 12542 12543 1350 1351 1352 1353 1354 1355 12550 7840 1252 12350 12351 4562 4563 4564 4565 1234 1235

物料查询

物品名 称

库存数

物品名称1 10097

物品名称2 39608

物品名称3 10999

物品名称4 27862

物品名称5 3241

物品名称6 3788

物品名称7 4337

物品名称8 4886

物品名称9 物品名称 物品10名称 物品11名称 物品12名称 物品13名称 物品14名称 物品15名称 物品16名称 物品17名称 物品18名称 物品19名称 物品20名称

第2页

是

A库-C6

是

A库-C7

是

A库-C8

是

A库-C9

是

A库-C10 是

A库-C11 是

A库-C12 是

库存成本计算方法

库存成本计算方法商品销售成本是指已销商品的进价成本,即购进价格。

由于批发商品的进货渠道、进货批量、进货时间和付款条件的不同,同种规格的商品,前后进货的单价也可能不同.除了能分清批次的商品可以按原进价直接确定商品销售成本外,一般情况下,出售的商品都要采用一定的方法来确定一个适当的进货单价,以计算商品销售成本和确定库存价值,据以核算商品销售损益,以反映经营成果。

商品销售成本的计算程序,有顺算和倒算两种方法。

顺算法先计算商品销售成本,再据以计算期末结存金额;倒算法先计算期末结存金额,再据以计算商品销售成本。

顺算法的计算公式:本期商品销售成本=本期商品销售数量×进货单价期末结存商品金额=期末结存数量×进货单价倒算法的计算公式:期末结存金额=期末结存数量×进货单价本期商品销售成本=期初结存金额+本期增加金额-本期非销售减少金额-期末结存金额按照以上计算方法和商品的不同特点,商品销售成本的计算方法有以下几种:一、加权平均法(全月一次加权平均法)加权平均法,亦称全月一次加权平均法,是指以当月全部进货数量加上月初存货数量作为权数,去除当月全部进货成本加上月初存货成本,计算出存货的加权平均单位成本,以此为基础计算当月发出存货的成本和期末存货的成本的一种方法.计算公式如下:加权平均单价=(本月收入全部存货成本+月初存货成本)/(本月收入全部存货数量+月初存货数量)本月发出存货成本=本月发出存货数量×加权平均单价月末结存存货成本=月末库存存货数量×加权平均单价注:差价计算模块中就是按这种方法处理月综合差价率=(期初差价+入库差价)/(期初金额+入库金额)差价=出库金额×月综合差价率采用加权平均法计算的商品销售成本比较均衡,计算结果亦较准确,但工作量较大,一般适用于经营品种较少,前后进价相差幅度较大的商品.二、移动加权平均法移动加权平均法,是指以每次进货的成本加上原有库存存货的成本,除以每次进货数量与原有库存存货的数量之和,据以计算加权平均单位成本,以此为基础计算当月发出存货的成本和期末存货的成本的一种方法。

库存明细表(自动计算)

0

0

0

0

7 华为手机 手机 Mate104 部 8894

0

0

0

0

8 华为手机 手机 Mate105 部 8895

0

0

0

0

9 华为手机 手机 Mate106 部 8896

0

0

0

0

10 华为手机 手机 Mate107 部 8897

0

0

0

0

11 华为手机 手机 Mate108 部 8898

0

0

0ห้องสมุดไป่ตู้

0

12 华为手机 手机 Mate109 部 8899

0

0

0

0

13 华为手机 手机 Mate110 部 8900

0

0

0

0

14 华为手机 手机 Mate111 部 8901

0

0

0

0

15 华为手机 手机 Mate112 部 8902

0

0

0

0

16 华为手机 手机 Mate113 部 8903

0

0

0

0

17 华为手机 手机 Mate114 部 8904

0

0

0

0

2500 22220000

500 4444000

2 华为手机 手机 Mate99 部 8889

0

0

0

0

3 华为手机 手机 Mate100 部 8890

0

0

0

0

4 华为手机 手机 Mate101 部 8891

0

0

0

0

5 华为手机 手机 Mate102 部 8892

0

0

[整理版]库存计算公式

![[整理版]库存计算公式](https://img.taocdn.com/s3/m/76a3267ab94ae45c3b3567ec102de2bd9605de9b.png)

周转率=月度发出金额(数量)/月度平均库存金额(数量)月度平均库存金额(数量)=每月(1日+2日+……+30日)的库存金额(数量)/30=(上月30日库存+本月30日库存)金额数量/2若周转率=1,则:月度发出金额(数量)/月度平均库存金额(数量)=1即:月度发出金额(数量)=月度平均库存金额(数量),,这是很正常的。

“月度发出金额”和“月度平均库存金额”完全是风牛马不相及的东西。

要知道,丰田可是“0”库存库存周转率=年销售额/年平均库存值还可以在分:原材料库存周期率=年材料消耗额/原材料平均库存值在制品库存周转率=生产产值/在制品平均库存值周转率定义 = [(当年度自购直接材料月平均领料金额)×12]÷(当年度自购直接材料月平均库存金额)下面是相关参考----------------------传统的存货是指存放在仓库中的物品。

从物流的角度来看,由于物料在各个状态的转化之间不可避免地存在着时间差,在这个时间差中,处于闲置的物料即为存货。

从更广泛的意义上说,一切闲置用于未来的资源都是存货。

一、存货的绩效评价量化指标对存货明确而又一致的绩效评价是存货管理过程中的关键一部分,绩效评价既要反映服务水平又要反映存货水平。

如果只集中在存货水平上,计划者就会倾向于存货水平最低,而有可能对服务水平产生负面影响,与此相反,如果把绩效评价单一地集中在服务水平上,将会导致计划者忽视存货水平所以绩效评价应能够清楚地反映企业的期望和实际需要。

(一)仓库资源利用程度1. 地产利用率=(仓库建筑面积/地产面积)×100%2. 仓库面积利用率=(仓库可利用面积/仓库建筑面积)×100%3. 仓容利用率=(库存商品实际数量或容积/仓库应存数量或容积)×100%4. 有效范围=(库存量/平均每天需求量)×100%5. 投资费用化=(投资费用/(单位库存/单位时间)×100%6. 设备完好率=(期内设备完好台数/同期设备总数)×100%7. 设备利用率=全部设备实际工作时数/设备工作总能力(时数))×100%(二)服务水平1. 缺货率=(缺货次数/顾客订货次数)×100%2. 顾客满足程度=(满足顾客要求数量/顾客要求数量)×100%3. 准时交货率=(准时交货次数/总交货次数)×100%4. 货损货差赔偿费率=(货损货差赔偿费总额/同期业务收入总额)×100%(三)储存能力与质量1. 仓库吞吐能力实现率=(期内实际吞吐量/仓库设计吞吐量)×100%2. 进、发货准确率=(期内吞吐量. 出现差错总量/期内吞吐量)×100%3. 商品缺损率=(期内商品缺损量/期内商品总数)×100%二、库存周转率的评析库存周转率对于企业的库存管理来说具有非常重要的意义。

做账实操-库存商品的售价金额核算法的计算公式

做账实操-库存商品的售价金额核算法的计算公式

商品进销差价率=(期初库存商品进销差价+本期购入商品进销差价)/(期初库存商品售价+本期购入商品售价)X100%

本期销售商品应分摊的商品进销差价=本期商品销售收入x 商品逬销差价率

本期销售商品的成本二本期商品销售收入-本期销售商品应分摊的商品逬销差价=本期商品销售收入X (1-商品进销差价率)

期末结存商品的成本=期初库存商品的进价成本+本期购进商品的进价成本-本期销售商品的成本

毛利率法是指根据本期销售净额乘以上期实际(或本期计划)

毛利率匡算本期销售毛利,并据以计算发出存货和期末结存存货成本。

售价金额核算法亦称“拨货计价、实物负责制”,以售价金额核算与控制各实物负责人经管商品的进销存情况。

毛利率法:毛利率=销售毛利/销售净额*100%。

售价金额核算法:商品进销差价率=(期初库存商品进销差价+本期购入商品进销差价)/(期初库存商品售价+本期购入商品售价)×100%。

本期销售商品应分摊的商品进销差价=本期商品销售收入×商品进销差价率。

例如:

某批发公司2008年4月初A类商品库存50000元,本月购进50000元,本月销售收入111000元,发生的销售退回和销售折让为1000元,上月该类商品的毛利率为20%,本月已销售商品和库存商品的成本计算如下:

本月销售净额=111000-1000=110000元。

销售毛利=110000*20%=22000元。

本月销售成本=110000-22000=88000元。

库存商品成本=50000+50000-88000=12000元。

库存成本计算方法

库存成本计算方法本页仅作为文档封面,使用时可以删除This document is for reference only-rar21year.March库存成本计算方法商品销售成本是指已销商品的进价成本,即购进价格。

由于批发商品的进货渠道、进货批量、进货时间和付款条件的不同,同种规格的商品,前后进货的单价也可能不同。

除了能分清批次的商品可以按原进价直接确定商品销售成本外,一般情况下,出售的商品都要采用一定的方法来确定一个适当的进货单价,以计算商品销售成本和确定库存价值,据以核算商品销售损益,以反映经营成果。

商品销售成本的计算程序,有顺算和倒算两种方法。

顺算法先计算商品销售成本,再据以计算期末结存金额;倒算法先计算期末结存金额,再据以计算商品销售成本。

顺算法的计算公式:本期商品销售成本=本期商品销售数量×进货单价期末结存商品金额=期末结存数量×进货单价倒算法的计算公式:期末结存金额=期末结存数量×进货单价本期商品销售成本=期初结存金额+本期增加金额-本期非销售减少金额-期末结存金额按照以上计算方法和商品的不同特点,商品销售成本的计算方法有以下几种:一、加权平均法(全月一次加权平均法)加权平均法,亦称全月一次加权平均法,是指以当月全部进货数量加上月初存货数量作为权数,去除当月全部进货成本加上月初存货成本,计算出存货的加权平均单位成本,以此为基础计算当月发出存货的成本和期末存货的成本的一种方法。

计算公式如下:加权平均单价=(本月收入全部存货成本+月初存货成本)/(本月收入全部存货数量+月初存货数量)本月发出存货成本=本月发出存货数量×加权平均单价月末结存存货成本=月末库存存货数量×加权平均单价注:差价计算模块中就是按这种方法处理月综合差价率=(期初差价+入库差价)/(期初金额+入库金额)差价=出库金额×月综合差价率采用加权平均法计算的商品销售成本比较均衡,计算结果亦较准确,但工作量较大,一般适用于经营品种较少,前后进价相差幅度较大的商品。

仓库出入库台账excel表格,自动计算库存,有进销存报表

竭诚为您提供优质文档/双击可除仓库出入库台账excel表格,自动计算库存,有进销存报表篇一:自动统计库存的进销存模板(excel)自动统计库存的进销存模板(excel)自动统计库存的进销存模板(excel)-----------(如何自下而上搜索某个值)"流水"工作表用于记进货和销售的流水账,库存栏通过四个函数(iF、max、Row、oFFset)组成数组公式自动得到最新的库存数。

附图:"库存表"由ab两列组成,a列为货物名称,b列为库存数。

b列数据由“流水”工作表中自动统计得到,b列的数组公式同样用到上述四个函数。

附图:这两个表的关键是利用max、Row和oFFset函数在某列自下而上搜索到等于某个值的单元格。

重要补充:原"流水"工作表e2单元格公式可改为如下普通公式:=iF(a2="","",sumpRoduct((b$2:b2=b2)*c$2:c2-d$2:d2)) "库存表"b2单元格公式也可改为如下普通公式:=iF(a2="","",sumpRoduct((流水!b$2:b$10000=a2)*流水!c$2:c$10000-流水!d$2:d$10000))特别提示:经过改进,此模板含有“流水”、“实时库存”、“进货月报”、“销货月报”四个工作表,只需要在“流水”工作表中记录进货、销货情况,其余三个工作表数据自动生成。

需要此模板的网友,发消息将你的邮箱告诉我即可。

篇二:excel简易进销存仓库库存管理系统肯特最新力作二《仓库库存管理系统》,通过Vba编程的形式制作而成;它操作简易,可以帮助中小企业、个体经营者完善仓库库存管理,极力推荐!................................................主要功能介绍:1、支持备份功能,再也不担心数据丢失了2、基础档案建立后,可支持模糊查找,即根据关键字快速匹配要录入的商品信息3、简易录入出入库数据后,可时时查询库存余额表及库存明细表功能界面截图如下:获取方法:关注微信公众号:ptexcel,点击右下方自定义菜单栏"私人定制"篇三:用excel实现进销存自动统计用excel实现进销存自动统计随着电脑的普及应用,每一台电脑都可以灵活方便地安装使用excel软件。

Excel进销存表格,仓库进销存表格,简单的库房做账表格,自动计算库存

B0071 FB300机械套件 B0072 T8-M1主板 B0073 T8-M1读卡模块(小板) B0074 OA200上壳黑色 B0075 OA200下壳黑色 B0076 AV100英文中性上壳黑色 B0077 AV100英文中性下壳黑色 B0078 OA101上壳(黑色) B0079 OA101下壳(黑色) B0080 OA100蓄电池电路板(成) B0081 T8上壳(银) B0082 OA180大板(成) B0083 OA180小板(成) B0085 OA2000接口板 B0086 英文AC(smart)上壳 B0087 英文AC(smart)-U上壳 B0088 OA180上壳(银) B0089 OA180下壳(银) B0090 OA180上壳(黑) B0091 OA180下壳(黑) B0092 OA200下壳(黑)老 B0093 OA200上壳黑色 B0094 水滴主板盒(印字) B0095 OA180按键(黑)左 B0096 OA180电池盖(黑) B0097 OA180按键(白)左 B0098 FBX00主板(成) B0099 OA2000液晶屏转接板LCD_V1.2 B0100 T8-ID主板(成) B0101 OA2000主板(成) B0102 MSP430F1121A(成) B0103 W7854-PLCC44(成) B0104 双九电池盒(成) B0105 T60主板_V2.2(成) B0106 T60液晶(成) B0107 X180上壳(黑)

月初库存 单价 金额 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 数量 2000 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

库存现金盘点表 模板 格式完美 带公式自动计算

单位名称:

会计主管:

日 期:

实点现金

货币 面额

张数

金额

会计期间: 出 纳: 日 期: 账实核对

项目

金额

盘点时间: 监盘人:日 期: 倒轧结果

项目

金额

100元 50元 20元 10元 5元 2元 1元 5角 2角 1角 5分 2分 1分

实点现金 加:已付款未入账单据

减:已收款未入账单据

盘点日现金应有账面余额 盘点日现金账面余额 长款 短款

盘点日调整后现金账面余额 加:会计截止日至盘点日支出 减:会计截止日至盘点日收入 倒轧至 年 月 日账面余额

年 月 日实际账面余额 差异

说 明:

合计 处理意见:

库存天数计算表

20000 28000 8000 40000 1519328

4

3.06

36000

72000 72000

72000

72000

79689

79689

79689

C06-00480VA 480-正右接点弹片

2800 20000 20000 2800 1489921

2

1.08

36260

70560 70560

70560

库存天数计算表

更新 仓库 日期 名称

料品编码

料品名称

单位

期初 数量

本期 入库

本期 出库

实际 结存

总需求

库存天数 (向上取

整)

库存天数 (精确)

7/21

7/22

7/23

7/24

7/25

7/26

7/27

客户需求 7/28 7/29 7/30

7/31

8/1

8/2

8/3

8/4

8/5

8/6

C01-00203VA 203-音量键支架

18000 200000 218000

0

1776112 零库存 零库存 77220 77220

77220

77220

77200

86877 86877

86877

86877

7/20

成品 C06-00670VA 670-正右接点弹片 良品仓 C06-00479VA 479-正左接点弹片

PCS

14000 24000

58800

58800

C01-00834VA 834-音量键支架

512660 360000 130000 742660 1199054

库存管理的几个指标

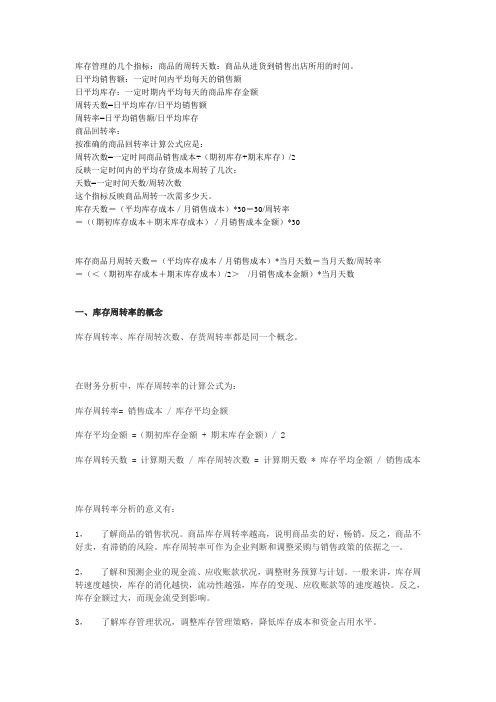

库存管理的几个指标:商品的周转天数:商品从进货到销售出店所用的时间。

日平均销售额:一定时间内平均每天的销售额日平均库存:一定时期内平均每天的商品库存金额周转天数=日平均库存/日平均销售额周转率=日平均销售额/日平均库存商品回转率:按准确的商品回转率计算公式应是:周转次数=一定时间商品销售成本÷(期初库存+期末库存)/2反映一定时间内的平均存货成本周转了几次;天数=一定时间天数/周转次数这个指标反映商品周转一次需多少天。

库存天数=(平均库存成本/月销售成本)*30=30/周转率=((期初库存成本+期末库存成本)/月销售成本金额)*30库存商品月周转天数=(平均库存成本/月销售成本)*当月天数=当月天数/周转率=(<(期初库存成本+期末库存成本)/2>/月销售成本金额)*当月天数一、库存周转率的概念库存周转率、库存周转次数、存货周转率都是同一个概念。

在财务分析中,库存周转率的计算公式为:库存周转率= 销售成本 / 库存平均金额库存平均金额 =(期初库存金额 + 期末库存金额)/ 2库存周转天数 = 计算期天数 / 库存周转次数 = 计算期天数 * 库存平均金额 / 销售成本库存周转率分析的意义有:1,了解商品的销售状况。

商品库存周转率越高,说明商品卖的好,畅销。

反之,商品不好卖,有滞销的风险。

库存周转率可作为企业判断和调整采购与销售政策的依据之一。

2,了解和预测企业的现金流、应收账款状况,调整财务预算与计划。

一般来讲,库存周转速度越快,库存的消化越快,流动性越强,库存的变现、应收账款等的速度越快。

反之,库存金额过大,而现金流受到影响。

3,了解库存管理状况,调整库存管理策略,降低库存成本和资金占用水平。

二、WMS中计算库存周转率的方法WMS中计算库存周转率,不以金额为单位计算,而是以库存实物的数量作为计算的单位。

因为库存实物数量×进货成本单价=库存金额,所以以库存实物数量计算与以库存金额计算库存周转率是等价的。

入库金额测算标准及测算过程

入库金额的测算标准主要基于进货价格和出货价格。

在具体的计算过程中,可以参照以下步骤:

确定期初库存金额、本期入库金额和本期出库金额。

利用公式计算库存真实成本,公式为:库存真实成本=(期初库存金额+本期入库金额-本期出库金额)÷期末库存数量。

通过以上步骤,可以准确得到每次出入库的金额,并核对与对账。

请注意,入库金额测算需要准确记录库存数量、进货价格和销售价格,并保证数据的准确性。

如售价变动或成本变动需要及时调整计算公式,否则将导致库存和销售金额的计算错误。