销售货物或者提供应税务清单

发货清单模板

规格型号

发货日期:

数量

实收数量

收货日期:

备注

销售方(章)

填开日期: 2016年10月12日

销售货物或者提供应税劳务清单

购买方名称:xxxx电厂 销售方名称:xxxx有限公司 所属增值税专用发票代码:xxxx 号码:xxxx

货清单

共 2页第 2 页

发货日期:

备注

销售方(章)

填开日期: 2016年10月12日

销售货物或者提供应税劳务清单

购买方名称:xxxx电厂 销售方名称:xxxx有限公司 所属增值税专用发票代码:xxxx 号码:xxxx

共 2页第 1 页

收货公司名称:

运货地址:

收货地址:

联系电话:

供应商名称:

序号

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15

名称

收货人签字:

发货清单

国家税务总局关于修订《增值税专用发票使用规定》的通知(2006)

国家税务总局关于修订《增值税专用发票使用规定》的通知(2006)文章属性•【制定机关】国家税务总局•【公布日期】2006.10.17•【文号】国税发[2006]156号•【施行日期】2007.01.01•【效力等级】部门规范性文件•【时效性】部分失效•【主题分类】增值税,税收征管正文本法规第六条中的“一般纳税人领购专用设备后,凭《最高开票限额申请表》、《发票领购簿》到主管税务机关办理初始发行。

”已被《国家税务总局关于部分税务事项实行容缺办理和进一步精简涉税费资料报送的公告》(国家税务总局公告2022年第26号)自2023年2月1日起废止。

国家税务总局关于修订《增值税专用发票使用规定》的通知(国税发〔2006〕156号)各省、自治区、直辖市和计划单列市国家税务局:为适应增值税专用发票管理需要,规范增值税专用发票使用,进一步加强增值税征收管理,在广泛征求意见的基础上,国家税务总局对现行的《增值税专用发票使用规定》进行了修订。

现将修订后的《增值税专用发票使用规定》印发给你们,自2007年1月1日起施行。

各级税务机关应做好宣传工作,加强对税务人员和纳税人的培训,确保新规定贯彻执行到位。

执行中如有问题,请及时报告总局(流转税管理司)。

附件:1.最高开票限额申请表2.销售货物或者提供应税劳务清单3.开具红字增值税专用发票申请单4.开具红字增值税专用发票通知单5.丢失增值税专用发票已报税证明单国家税务总局二○○六年十月十七日增值税专用发票使用规定第一条为加强增值税征收管理,规范增值税专用发票(以下简称专用发票)使用行为,根据《中华人民共和国增值税暂行条例》及其实施细则和《中华人民共和国税收征收管理法》及其实施细则,制定本规定。

第二条专用发票,是增值税一般纳税人(以下简称一般纳税人)销售货物或者提供应税劳务开具的发票,是购买方支付增值税额并可按照增值税有关规定据以抵扣增值税进项税额的凭证。

第三条一般纳税人应通过增值税防伪税控系统(以下简称防伪税控系统)使用专用发票。

开具发票清单表格,销售货物清单

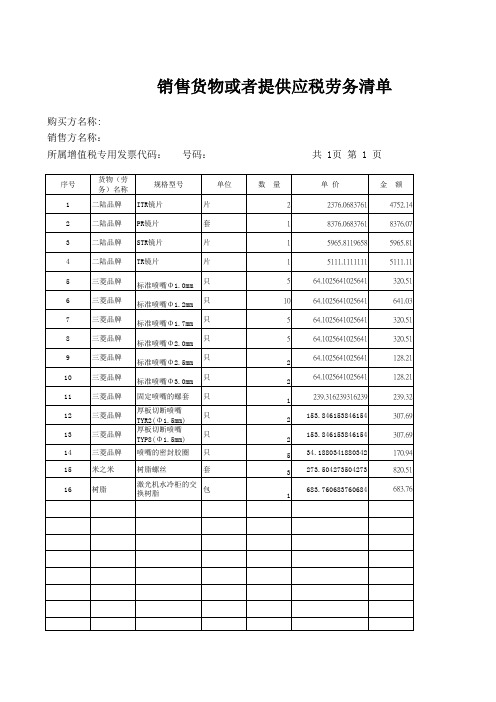

号码:

单位 片 套 片 片 只 只 只 只 只 只 只 只 只 只 套 数 量 2 1 1 1 5 10 5 5 2 2 1 2 2 5 3 1

共 1页 第 1 页

单 价 2376.0683761 8376.0683761 5965.8119658 5111.1111111 64.1025641025641 64.1025641025641 64.1025641025641 64.1025641025641 64.1025641025641 64.1025641025641 239.316239316239 153.846153846154 153.846153846154 34.1880341880342 273.504273504273 683.760683760684 金 额 4752.14 8376.07 5965.81 5111.11 320.51 641.03 320.51 320.51 128.21 128.21 239.32 307.69 307.69 170.94 820.51 683.76

规格型号 ITR镜片 PR镜片 STR镜片 TR镜片 标准喷嘴Φ1.0mm 标准喷嘴Φ1.2mm 标准喷嘴Φ1.7mm 标准喷嘴Φ2.0mm 标准喷嘴Φ2.5mm 标准喷嘴Φ3.0mm 固定喷嘴的螺套 厚板切断喷嘴 TYR2(Φ1.5mm) 厚板切断喷嘴 TYP8(Φ1.5mm) 喷嘴的密封胶圈 树脂螺丝

激光机水冷柜的交 包 换树脂

小计 总计

28594.02 28594.02

备注

销售பைடு நூலகம்(章):

注:本清单一式两联:第一联,销售方留存;第二联,销售方送交购买方。

填开日期:2014年12月03日

清单

页

税率

销售货物或者提供应税劳务清单多页版

销售方(章):

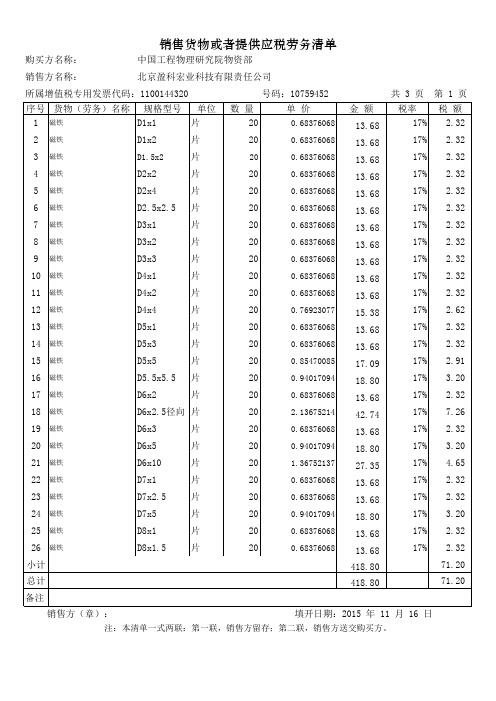

购买方名称:中国工程物理研究院物资部销售方名称:

北京盈科宏业科技有限责任公司

所属增值税专用发票代码:1100144320

号码:10759452

共 3 页 第 1 页

填开日期:2015 年 11 月 16 日

注:本清单一式两联:第一联,销售方留存;第二联,销售方送交购买方。

销售方名称:

北京盈科宏业科技有限责任公司

填开日期:2015 年 11 月 16 日

注:本清单一式两联:第一联,销售方留存;第二联,销售方送交购买方。

销售方(章):

共 3 页 第 2 页

中国工程物理研究院物资部号码:10759452

购买方名称:所属增值税专用发票代码:1100144320

填开日期:2015 年 11 月 16 日

购买方名称:中国工程物理研究院物资部注:本清单一式两联:第一联,销售方留存;第二联,销售方送交购买方。

所属增值税专用发票代码:1100144320

号码:10759452

共 3 页 第 3 页

销售方(章):

销售方名称:

北京盈科宏业科技有限责任公司。

会计实务:增值税专用发票的开具时间及要求

增值税专用发票的开具时间及要求增值税一般纳税人在销售商品,提供增值税应税劳务时,应开具增值税专用发票或增值税普通发票。

《中华人民共和国发票管理办法》第四章第二十条规定:“销售商品、提供服务以及从事其他经营活动的单位和个人,对外发生经营业务收取款项,收款方应当向付款方开具发票;”一、开具时间发票的开具时间,关系到增值税义务发生时间和完税时间,在发票开具时间上,法律法规是有严格限定的,纳税人应按要求及时开具增值税专用发票,及时计提并交纳税款。

国家税务总局《增值税专用发票使用规定》国税发[1993]150号第六条专用发票开具时限中规定:“1、采用预收货款、托收承付、委托银行收款结算方式的,为货物发出的当天。

2、采用交款提货结算方式的,为收到货款的当天。

3、采用赊销、分期付款结算方式的,为合同约定的收款日期的当天。

4、将货物交付他人代销,为收到受托人送交的代销清单的当天。

5、设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送其他机构用于销售,按规定应当征收增值税的,为货物移送的当天。

6、将货物作为投资提供给其他单位或个体经营者,为货物移送的当天。

7、将货物分配给股东,为货物移送的当天。

一般纳税人必须按规定时限开具专用发票‚不得提前或滞后。

”二、开具范围一般纳税人在境内销售货物,提供加工、修理、修配劳务,应开具增值税专用发票,《国家税务总局关于修订〈增值税专用发票使用规定〉的通知》(国税发〔2006〕156号)第十条规定:“一般纳税人销售货物或者提供应税劳务,应向购买方开具专用发票。

”但在实际开具中,下列情况是不能开具增值税专用发票的。

1、商业企业一般纳税人零售的烟、酒、食品、服装、鞋帽(不包括劳保专用部分)、化妆品等消费品。

2、销售免税项目。

3、销售报关出口的货物、在境外销售应税劳务。

4、提供非应税劳务(应当征收增值税的除外)、转让无形资产或销售不动产。

5、向小规模纳税人销售应税项目‚可以不开具专用发票。

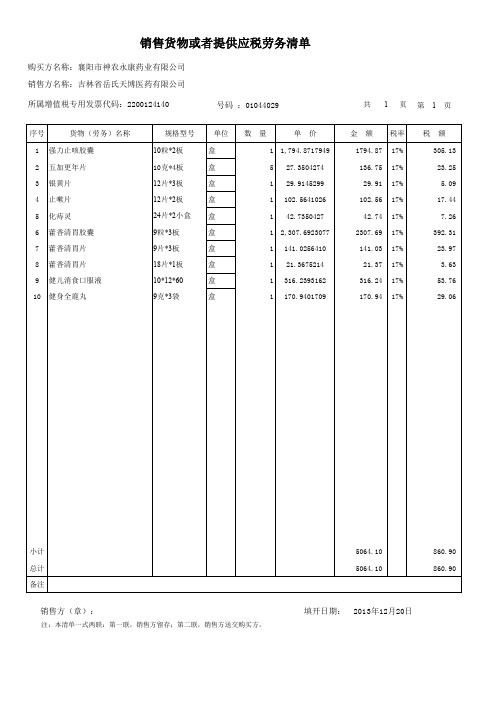

增值税发票清单

1 29.9145299

1 102.5641026

1 42.7350427

1 2,307.6923077

1 141.0256410

1 21.3675214

1 316.2393162

1 170.9401709

金 额 税率 1794.87 17% 136.75 17% 29.91 17% 102.56 17% 42.74 17% 2307.69 17% 141.03 17% 21.37 17% 316.24 17% 170.94 17%

税额 305.13 23.25 5.09 17.44 7.26 392.31 23.97 3.63 53.76 29.06

小计 总计 备注

销售方(章):

注:本清单一式两联:第一联,销售方留存;第二联,销售方送交购买方。

5064.10 5064.10

860.90 860.90

填开日期: 2013年12月20日

销售货物或者提供应税劳务清单

购买方名称:襄阳市神农永康药业有限公司 销售方名称:吉林省岳氏天博医药有限公司 所属增值税专用发票代码:2200124140

号码 :01044029

共 1 页 第1页

序号

货物(劳务)名称

1 强力止咳胶囊

2 五加更年片

3 银黄片

4 止嗽片

清胃片

8 藿香清胃片

9 健儿消食口服液

10 健身全鹿丸

规格型号 10粒*2板 10克*4板 12片*3板 12片*2板 24片*2小盒 9粒*3板 9片*3板 18片*1板 10*12*60 9克*3袋

单位 盒 盒 盒 盒 盒 盒 盒 盒 盒 盒

数量

单价

1 1,794.8717949

5 27.3504274

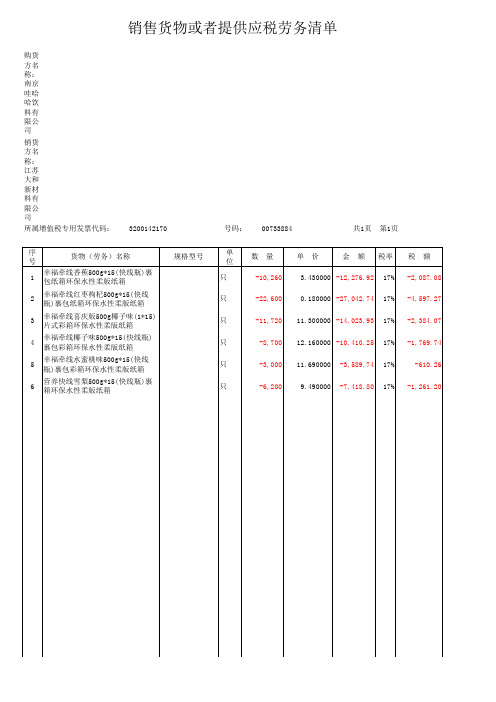

增值税专用发票清单格式.xls

-10,260 3.430000 -12,276.92 17% -2,087.08

-22,600 0.180000 -27,042.74 17% -4,597.27

-11,720 11.300000 -14,023.93 17% -2,384.07

-8,700 12.160000 -10,410.25 17% -1,769.74

3

幸福牵线喜庆版500g椰子味(1*15) 片式彩箱环保水性柔版纸箱

4

幸福牵线椰子味500g*15(快线瓶) 裹包彩箱环保水性柔版纸箱

5

幸福牵线水蜜桃味500g*15(快线 瓶)裹包彩箱环保水性柔版纸箱

6

营养快线雪梨500g*15(快线瓶)裹 箱环保水性柔版纸箱

规格型号

单 位

只

只

只

只

只

只

数量

单价

金 额 税率 税 额

-12,709.60 -12,709.60

-3,000 11.690000 -3,589.74 17%

-610.26

-6,200 9.490000 -7,418.

销售方(章): 填开日期: 年 月 日

注: 本清 单一 式两 联: 第一 联, 销售 方留 存; 第二 联, 销售 方送 交购 买方

-74,762.38 -74,762.38

销售货物或者提供应税劳务清单

购货 方名 称: 南京 哇哈 哈饮 料有 限公 司

销货 方名 称: 江苏 大和 新材 料有 限公 司

所属增值税专用发票代码:

3200142170

号码: 00733884

共1页 第1页

序 号

货物(劳务)名称

1

幸福牵线香蕉500g*15(快线瓶)裹 包纸箱环保水性柔版纸箱

会计实务:三种不同的汇总开票方式

三种不同的汇总开票方式1、汇总开具专用发票《增值税专用发票使用规定》(国税发〔2006〕156号)第十二条规定,一般纳税人销售货物或者提供应税劳务可汇总开具专用发票。

汇总开具专用发票的,同时使用防伪税控系统开具《销售货物或者提供应税劳务清单》,并加盖发票专用章。

这种汇总可以称得上是「开票方式的汇总」,也就是常说的清单方式开票,详见销货清单到底是怎么回事?怎么判断真伪?。

具体操作:在发票管理新系统中将受票方信息填好之后,点击填开界面上的「清单」按钮,按照提示操作即可。

汇总开具的发票上「货物或应税劳务、服务名称」显示为「(详见销货清单)」,附带的清单显示购销双方名称,发票号码,发票代码,具体商品或服务名称,金额,税额等信息。

2、汇总代开增值税发票《国家税务总局关于个人保险代理人税收征管有关问题的公告》(国家税务总局公告2016年第45号)第三、四、五条规定:接受税务机关委托代征税款的保险企业,向个人保险代理人支付佣金费用后,可代个人保险代理人统一向主管国税机关申请汇总代开增值税普通发票或增值税专用发票。

保险企业代个人保险代理人申请汇总代开增值税发票时,应向主管国税机关出具个人保险代理人的姓名、身份证号码、联系方式、付款时间、付款金额、代征税款的详细清单。

保险企业应将个人保险代理人的详细信息,作为代开增值税发票的清单,随发票入账。

主管国税机关为个人保险代理人汇总代开增值税发票时,应在备注栏内注明“个人保险代理人汇总代开”字样。

这种汇总代开,仅指保险企业向保险代理人支付的佣金费用,由于保险代理人人数众多,为提高效率,由保险企业代保险代理人向主管国税机关申请汇总代开增值税发票,可以称为「开票对象的汇总」。

简言之,保险公司向多个保险代理人支付佣金,不用他们分别去税务机关代开多张发票,只需由保险公司汇总代理人的详细信息,合并代开1张发票即可。

3、汇总开具普通发票2017年7月6日,国家税务总局货物和劳务税司有关负责人就增值税发票开具有关问题答问:二、如果购买的商品种类较多能否汇总开具增值税普通发票?如果购买的商品种类较多,销售方可以汇总开具增值税普通发票。

销货清单模板

1.62 19.83

1.72 1.41 1.90 53.64 7.89 444.04

小计 总计 备注

销售方(章)

8796.88 17681.1

1495.47 3005.79

填开日期: 2016年10月12日

销售货物或者提供应税劳务清单

购买方名称:xxxx电厂 销售方名称:xxxx有限公司 所属增值税专用发票代码:xxxx 号码:xxxx

小计 总计

备注

15784 33465.1

2683.28 5689.07

销售方(章)

填开日期: 2016年10月12日

27.4 17% 202.64 17%

7.36 17% 296.24 17%

5.96 17% 745.2 17% 1966.08 17% 47.08 17%

税额 1.35 2.02

99.23 2.32

86.12 6.39

86.12 2.80

86.12 107.28 151.76

13.95 107.28

单价 1.98000000 2.97000000

291.84000000 3.41000000

253.30000000 6.26000000

253.30000000 8.24000000

253.30000000 315.53000000 223.17000000

41.02000000 315.53000000

钢)

1570

双右拉杆

3060699/L=2000

单吊板连接变力弹簧组件

521108041/10.0/ 5313.0

双右拉杆

3060699/L=1700

34 立管管夹

税务代开销货清单样表

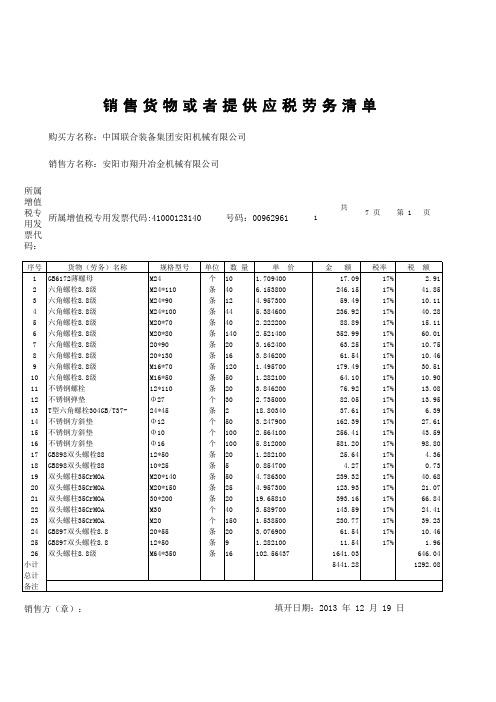

所属增值税专用发票代码:共17 页第 1 页销售方(章): 填开日期:2013 年 12 月 19 日销售货物或者提供应税劳务清单购买方名称:中国联合装备集团安阳机械有限公司销售方名称:安阳市翔升冶金机械有限公司所属增值税专用发票代码:41000123140号码:00962961注:本清单一式两联:第一联,销售方留存;第二联,销售方送交购买方。

所属增值税专用发票代码:共17 页第 2 页购买方名称:中国联合装备集团安阳机械有限公司销售方名称:安阳市翔升冶金机械有限公司所属增值税专用发票代码41000123140号码:00962961销售货物或者提供应税劳务清单注:本清单一式两联:第一联,销售方留存;第二联,销售方送交购买方。

所属增值税专用发票代码:共17 页第 3 页销售方(章):填开日期:2013 年 12 月 19 日销售货物或者提供应税劳务清单购买方名称:中国联合装备集团安阳机械有限公司销售方名称:安阳市翔升冶金机械有限公司所属增值税专用发票代码41000123140号码:00962961注:本清单一式两联:第一联,销售方留存;第二联,销售方送交购买方。

所属增值税专用发票代码:共17 页第 4 页销售货物或者提供应税劳务清单购买方名称:中国联合装备集团安阳机械有限公司销售方名称:安阳市翔升冶金机械有限公司所属增值税专用发票代码41000123140号码:00962961销售方(章):填开日期:2013 年 12 月 19 日注:本清单一式两联:第一联,销售方留存;第二联,销售方送交购买方。

所属增值税专用发票代码:共17 页第 5 页销售方名称:安阳市翔升冶金机械有限公司所属增值税专用发票代码41000123140号码:00962961销售方(章):填开日期:2013 年 12 月 19 日销售货物或者提供应税劳务清单购买方名称:中国联合装备集团安阳机械有限公司注:本清单一式两联:第一联,销售方留存;第二联,销售方送交购买方。

新版GSP财务相关条款及细则

新版GSP财务相关条款及细则第六十六条采购药品时,企业应当向供货单位索取发票。

发票应当列明药品的通用名称、规格、单位、数量、单价、金额等;不能全部列明的,应当附《销售货物或者提供应税劳务清单》,并加盖供货单位发票专用章原印章、注明税票号码。

【细则】06601 采购药品时,企业应向供货单位索取发票。

发票应列明药品的通用名称、规格、单位、数量、单价、金额等;不能全部列明的,应附《销售货物或者提供应税劳务清单》,并加盖供货单位发票专用章原印章、注明税票号码。

1.采购药品应向供货单位索取《增值税专用发票》或者《增值税普通发票》。

2.采购发票内容应列明药品的通用名称、规格、单位、数量、单价、金额等,不得缺漏。

3.采购发票内容不能全部列明的,应附有《销售货物或者提供应税劳务清单》,并加盖供货单位发票专用章原印章、注明税票号码。

4.采购发票或应税劳务清单所载内容应与采购记录、供货单位提供的随货同行单内容保持一致。

5.采购发票或应税劳务清单所载内容应与购进药品电子监管码的核注记录一致。

6.应在税务局网站上核实采购发票的合法性。

第七十条采购特殊管理的药品,应当严格按照国家有关规定进行。

【细则】*07001 采购特殊管理的药品,应严格按照国家有关规定进行。

1.有特殊管理药品采购管理制度。

2.特殊管理药品购销双方均应持有政府监管部门的批准文件,并在有效期内。

3.特殊管理药品禁止使用现金交易。

4.特殊管理药品的运输、邮寄应按照国家相关规定进行,需取得相应的运输证明(不跨年度),采用相应的措施保证安全。

第九十三条企业销售药品,应当如实开具发票,做到票、账、货、款一致。

【细则】*09301 企业销售药品,应如实开具发票,做到票、账、货、款一致。

1.有药品销售管理制度或规程。

2.企业销售药品,应如实开具《增值税专用发票》或《增值税普通发票》,做到票、账、货、款一致。

3.销售发票上应列明销售药品的名称、规格、单位、数量、金额等,如不能列明全部内容,应附《销售货物或者提供应税劳务清单》,并加盖企业财务专用章或发票专用章、注明税票号码。