会计实验分录

企业会计模拟实验教程会计分录(精简版)

企业会计模拟实验教程会计分录企业会计模拟实验教程会计分录现代企业会计模拟实验教程2016 2016年12月2125日 100.银付40 借:材料采购原材料 2 660.00 应交税费应交增值税进项税额 452.20 贷:银行存款中行 3 112.20 转38 借:原材料燃料煤 2 600 材料成本差异原材料成本差异 60 贷:材料采购原材料 2660 101.银付41 借:在建工程安装工程高频设备工程 8 500 贷:银行存款中行 8 500 102.银收17 借:银行存款建行 268.26 贷:财务费用利息收入 268.26 103.银付42 借:财务费用利息支出 6 832 贷:银行存款中行 6 832 104.银付43 借:短期借款中行海珠支行 100 000 贷:银行存款中行 100 000 105.银付44 借:材料采购周转材料 3 325.65 应交税费应交增值税进项税额 477.65 贷:银行存款中行 3 803.30 106.转39 借:无形资产专利技术微电电荷机 142 000 贷:研发支出资本化支出微电电荷机 142 000 银付45 借:无形资产专利技术微电电荷机 20 000 贷:银行存款中行 20 000 107.转40 借:周转材料低值易耗品量具 3 000.00 材料成本差异低值易耗品成本差异 325.65 贷:材料采购周转材料 3325.65 108.转41 借:应收账款江西机电公司 2 000 700 贷:主营业务收入立竣一号机床810 000 立竣一号机床 900 000 应交税费应交增值税销项税额 290 700 109.转42 借:固定资产生产用 1 600 000 应交税费应交增值税进项税额 272 000 贷:原材料自制半成品铸铁件 800 000 原材料自制半成品铸铝件 800 000 应交税费应交增值税销项税额 272 000 银付46 借:固定资产生产用 7 114.50 应交税费应交增值税进项税额 535.50 贷:银行存款中行 7 650.00 110.现付11 借:其他应收款李明 3 000 贷:库存现金 3 000 111.转43 借:固定资产生产用180 000 坏账准备应收账款坏账准备 4 000 营业外支出债务重组损失 16 000 贷:应收账款南海飞跃机械厂 200 000 112.银付47 借:主营业务收入立竣一号机床 162 000 应交税费应交增值税销项税额27 540 贷:银行存款中行 189 540 转44 借:库存商品立竣一号机床 81 000 贷:主营业务成本立竣一号机床 81 000 113.转45 借:原材料燃料煤 14 820.00 其他应收款广州铁路局 1 029.60 贷:材料采购原材料 14 815.00 材料成本差异原材料成本差异 885.00 应交税费应交增值税进项税额转出 149.60 114.银收18 借:银行存款中行 447 700 贷:预收账款湖南机电公司 447 700 转46 借:预收账款湖南机电公司 947 700 贷:主营业务收入立竣一号机床 810 000 应交税费应交增值税销项税额 137 700 115.116.117.月末统一处理。

会计学原理实训会计分录

9、12月26日,用银行存款支付本月水电费。

其中车间1600元,公司管理部门800元。

10、12月26日,接受南光公司投资200000元,其中,全新固定资产150000元,银行存款50000元。

11、12月31日,预提应由本月负担的本月初借款利息;12、12月31日,月末分配工资费用,其中:A产品生产工人工资26000元,B产品生产工人工资14000元,车间管理人员工资10000元,公司管理人员工资8000元。

13、12月31日,分别按各自工资总额的10%、2%和2%提取医疗保险费、失业保险费和工会经费;14、12月31日,摊销应由本月负担的车间设备修理费800元;15、12月31日,计提本月固定资产折旧,其中:车间设备折旧1700元,公司管理部门设备折旧1300元。

16、12月31日,用银行存款1500元支付排污超标罚款。

17、12月31日,用现金600元支付招待费。

18、12月31日,以现金支付工会活动经费3265元。

19、12月31日,将本月发生的制造费用按生产工人工资比例分配计入A、B产品成本。

20、12月31日,本月生产的A产品18台全部完工,验收入库,结转成本(假定没有期初、期末在产品)。

21、12月31日,本月销售给润扬公司A产品10台,单价5600元,增值税7280元。

款项尚未收到。

22、12月31日,经计算本月应缴纳的消费税为2800元。

23、12月31日,用银行存款支付销售A产品的运杂费500元及相应增值税45元。

24、12月31日,结转本月已销A产品成本30000元。

25、12月31日,用银行存款结算上个季度的借款利息900元(前已预提)。

26、12月31日,将本月发生的各项收入和支出转入“本年利润”账户。

27、12月31日,按全年利润总额的25%计算所得税并予以结转。

28、12月31日,按全年税后利润的10%提取盈余公积。

29、12月31日,按全年税后利润的15%计算向投资者分配的利润。

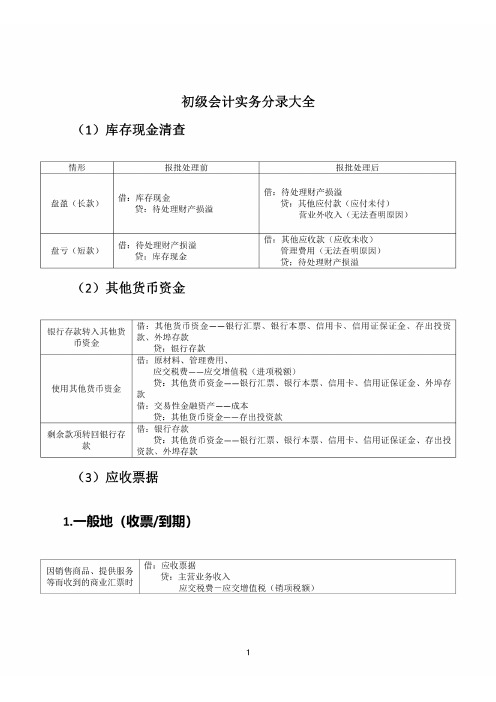

2023年初级会计《初级会计实务》分录大全

购入材料

应交税费——应交增值税(进项税额)

贷:银行存款/应付账款等

“材料成本差异”(入库时):借方:超支、正数;贷方:节约、负数。

实际发生坏账确认 借:坏账准备

坏账损失

贷:应收账款

借:应收账款

贷:坏账准备

已确认并转销的应 收账款又重新收回

同时: 借:银行存款

贷:应收账款

对应收账款账面价值(或余额)的影响

坏账准备增加,使应收账款的账面价值减少(应收账

款账面余额不变)

坏账准备减少,使应收账款的账面价值增加(应收账

款账面余额不变) 坏账准备与应收账款同时减少,不影响应收账款的账 面价值(应收账款账面余额减少)

投资收益(差额倒挤,或借方)

转让金融商

品应交增值 税

(1)转让金融资产当月月末,如产生转让收益,则按应纳税额:

借:投资收益 贷:应交税费——转让金融商品应交增值税

(2)如产生转让损失,则按可结转下月抵扣税额: 借:应交税费——转让金融商品应交增值税

贷:投资收益等

(3)年末,如果“应交税费——转让金融商品应交增值税”科目有借方余额,说明本年度的金 融商品转让损失无法弥补,且本年度的金融资产转让损失不可转入下年度继续抵减转让金融

收账款时

贷:应收账款

支付银行承兑汇票的手

续费时

商业汇票到期

借:财务费用 贷:银行存款

收回票款

借:银行存款

贷:应收票据

2.特别地(背书/贴现)

商业汇票

背书(转让)

商业汇票 贴现

借:原材料等

应交税费一应交增值税(进项税额)

贷:应收票据(冲账)

银行存款(差额;或借方) 借:银行存款(实际贴现金额)

会计综合模拟实训会计分录

会计综合模拟实训会计分录简介在会计学中,会计分录是指将业务交易或事件的经济事项记录在账簿中的一种方法。

会计分录的目的是将每个交易的影响明确记录下来,以便正确地计算和报告公司的财务状况和业绩。

在会计综合模拟实训中,会计分录是非常重要的,它能帮助学生了解和熟悉会计核算的流程和方法,并帮助他们培养良好的财务分析和处理能力。

会计分录的基本要素会计分录包含了以下几个基本要素:1.日期:记录交易发生的日期。

2.科目:每个交易都会涉及到一些科目,如现金、应收账款、应付账款等。

3.借方金额:表示资产的增加或负债和所有者权益的减少。

4.贷方金额:表示资产的减少或负债和所有者权益的增加。

5.摘要:对交易的简要说明。

这些基本要素组成了一个完整的会计分录,通过对这些要素的合理组合和记录,能够准确地反映每个交易对公司财务状况的影响。

会计综合模拟实训的重要性会计综合模拟实训是一种非常有效的学习方法,它可以帮助学生将理论知识应用到实践中。

通过模拟真实的财务处理情境,学生可以更好地理解会计分录的编制方法和原则。

在实际操作中,学生需要根据交易情况合理地确定会计分录,同时考虑到会计等式的平衡性以及会计准则的要求。

会计综合模拟实训还能够培养学生的分析和解决问题的能力。

在模拟实训中,学生需要结合实际情况分析和解决各种财务问题,并做出适当的会计分录,以正确反映交易的影响。

通过这样的实践,学生能够提高对财务信息的理解和运用能力。

实例:购买办公用品假设某公司购买了一批办公用品,共计1000元,现金支付。

根据这个情况,可以编制以下会计分录:日期科目借方金额贷方金额摘要2022-07-01 办公用品1000 购买办公用品2022-07-01 现金1000 购买办公用品支付款在这个例子中,日期是交易发生的具体日期。

科目包括了办公用品和现金两个科目。

借方金额表示办公用品这个资产的增加,贷方金额表示现金这个资产的减少。

摘要对交易进行简要说明,帮助人们理解交易的性质和目的。

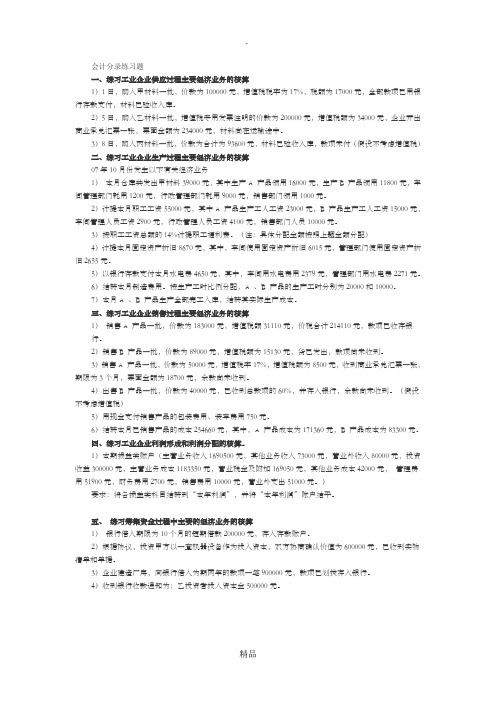

会计分录实训

会计分录练习题一、练习工业企业供应过程主要经济业务的核算1)1日,购入甲材料一批,价款为100000元,增值税税率为17%,税额为17000元,全部款项已用银行存款支付,材料已验收入库。

2)5日,购入乙材料一批,增值税专用发票注明的价款为200000元,增值税额为34000元,企业开出商业承兑汇票一张,票面金额为234000元,材料尚在运输途中。

3)8日,购入丙材料一批,价款为合计为93600元,材料已验收入库,款项未付(假设不考虑增值税)二、练习工业企业生产过程主要经济业务的核算07年10月份发生以下有关经济业务1)本月仓库共发出甲材料39000元,其中生产A 产品领用16000元,生产B 产品领用11800元,车间管理部门耗用1200元,行政管理部门耗用9000元,销售部门领用1000元。

2)计提本月职工工资55000元,其中A 产品生产工人工资23000元,B 产品生产工人工资15000元,车间管理人员工资2900元,行政管理人员工资4100元,销售部门人员10000元。

3)按职工工资总额的14%计提职工福利费。

(注:具体分配金额按照上题金额分配)4)计提本月固定资产折旧8670元,其中,车间使用固定资产折旧6015元,管理部门使用固定资产折旧2655元。

5)以银行存款支付本月水电费4650元,其中,车间用水电费用2379元,管理部门用水电费2271元。

6)结转本月制造费用。

按生产工时比例分配,A 、B 产品的生产工时分别为20000和10000。

7)本月A 、B 产品生产全部完工入库,结转其实际生产成本。

三、练习工业企业销售过程主要经济业务的核算1)销售A 产品一批,价款为183000元,增值税额31110元,价税合计214110元,款项已收存银行。

2)销售B 产品一批,价款为89000元,增值税额为15130元,货已发出,款项尚未收到。

3)销售A 产品一批,价款为50000元,增值税率17%,增值税额为8500元,收到商业承兑汇票一张,期限为3个月,票面金额为18700元,余款尚未收到。

会计综合实训-会计分录答案(完整版)

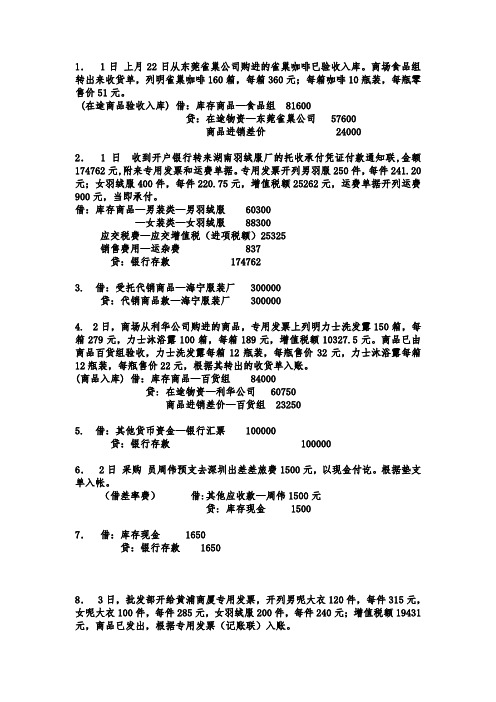

1.1日上月22日从东莞雀巢公司购进的雀巢咖啡已验收入库。

商场食品组转出来收货单,列明雀巢咖啡160箱,每箱360元;每箱咖啡10瓶装,每瓶零售价51元。

(在途商品验收入库) 借:库存商品—食品组81600贷:在途物资—东菀雀巢公司57600商品进销差价240002.1日收到开户银行转来湖南羽绒服厂的托收承付凭证付款通知联,金额174762元,附来专用发票和运费单据。

专用发票开列男羽服250件,每件241.20元;女羽绒服400件,每件220.75元,增值税额25262元,运费单据开列运费900元,当即承付。

借:库存商品—男装类—男羽绒服60300—女装类—女羽绒服88300应交税费—应交增值税(进项税额)25325销售费用—运杂费837贷:银行存款1747623. 借:受托代销商品—海宁服装厂300000贷:代销商品款—海宁服装厂3000004.2日,商场从利华公司购进的商品,专用发票上列明力士洗发露150箱,每箱279元,力士沐浴露100箱,每箱189元,增值税额10327.5元。

商品已由商品百货组验收,力士洗发露每箱12瓶装,每瓶售价32元,力士沐浴露每箱12瓶装,每瓶售价22元,根据其转出的收货单入账。

(商品入库) 借:库存商品—百货组84000贷: 在途物资—利华公司60750商品进销差价—百货组232505. 借:其他货币资金—银行汇票100000贷:银行存款1000006.2日采购员周伟预支去深圳出差差旅费1500元,以现金付讫。

根据垫支单入帐。

(借差率费)借:其他应收款—周伟1500元贷: 库存现金15007.借:库存现金1650贷:银行存款16508.3日,批发部开给黄浦商厦专用发票,开列男呢大衣120件,每件315元,女呢大衣100件,每件285元,女羽绒服200件,每件240元;增值税额19431元,商品已发出,根据专用发票(记账联)入账。

借:应收账款—黄浦大厦133731贷:主营业务收入—男装类37800—女装类76500应交税费—应交增值税(销项)194319.借:在途物资—利华公司60750应交税费—应交增值税(进项税额)10327.50贷:银行存款71077.5010.借:库存商品—服装组118050贷:商品进销差价—服装组37610库存商品—男装类36240库存商品—女装类4420011.借:银行存款95940贷:应收账款—长宁商厦9594012.借:在途物资—天津食品公司60450应交税费—应交增值税(进项税额)10318.5销售费用558贷:银行存款71326.513.15日商场各柜组交来商品销售收入缴款单、现金及结算凭证汇总如下表所示。

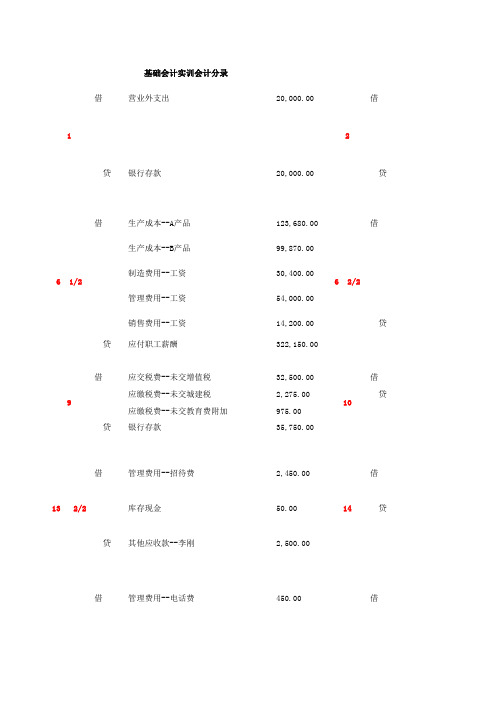

基础会计实训会计分录、T字账、期初余额

20,000.00

借

2

20,000.00

贷

123,680.00

借

99,870.00

30,400.00 54,000.00

6 2/2

14,200.00

贷

322,150.00

32,500.00 2,275.00 975.00 35,750.00

借 贷

10

2,450.00 50.00 2,500.00

借

14

借 贷

借 12

贷

18,800.00 18,800.00

借 16

贷

ቤተ መጻሕፍቲ ባይዱ

170.00

借 21

发生时 摊销时

库存现金

170.00

贷 21

销售费用--宣传费 银行存款

3,000.00 3,000.00

借 26

贷

其他应付款--自来水公司 银行存款

4,476.00 4,476.00

借 31

贷

在建工程--办公楼 银行存款

7,560.00 1,988.00 45,101.00

40 贷

7,500.00

借

45

7,500.00

贷

646,205.70 360,000.00 646,205.70 360,000.00

借

50 贷

100,182.52

100,182.52 10,018.25

借 55

贷

10,018.25

固定资产 应缴税费--应交增值税 进项 银行存款

33

财务费用--手续费

贷 银行存款

150,000.00 10.50 150,010.50

借 34

贷

会计分录实训

会计分录练习题一、练习工业企业供应过程主要经济业务的核算1)1日,购入甲材料一批,价款为100000元,增值税税率为17%,税额为17000元,全部款项已用银行存款支付,材料已验收入库。

2)5日,购入乙材料一批,增值税专用发票注明的价款为200000元,增值税额为34000元,企业开出商业承兑汇票一张,票面金额为234000元,材料尚在运输途中。

3)8日,购入丙材料一批,价款为合计为93600元,材料已验收入库,款项未付(假设不考虑增值税)二、练习工业企业生产过程主要经济业务的核算07年10月份发生以下有关经济业务1)本月仓库共发出甲材料39000元,其中生产A产品领用16000元,生产B产品领用11800元,车间管理部门耗用1200元,行政管理部门耗用9000元,销售部门领用1000元。

2)计提本月职工工资55000元,其中A产品生产工人工资23000元,B产品生产工人工资15000元,车间管理人员工资2900元,行政管理人员工资4100元,销售部门人员10000元。

3)按职工工资总额的14%计提职工福利费。

(注:具体分配金额按照上题金额分配)4)计提本月固定资产折旧8670元,其中,车间使用固定资产折旧6015元,管理部门使用固定资产折旧2655元。

5)以银行存款支付本月水电费4650元,其中,车间用水电费用2379元,管理部门用水电费2271元。

6)结转本月制造费用。

按生产工时比例分配,A、B产品的生产工时分别为20000和10000。

7)本月A、B产品生产全部完工入库,结转其实际生产成本。

三、练习工业企业销售过程主要经济业务的核算1)销售A产品一批,价款为183000元,增值税额31110元,价税合计214110元,款项已收存银行。

2)销售B产品一批,价款为89000元,增值税额为15130元,货已发出,款项尚未收到。

3)销售A产品一批,价款为50000元,增值税率17%,增值税额为8500元,收到商业承兑汇票一张,期限为3个月,票面金额为18700元,余款尚未收到。

《会计综合实验》中的会计分录【详版】

《多媒体会计模拟实习》会计分录一、12月份发生的经济业务1.12月1日业务1:收到广州农机厂前欠货款存入中行账户。

2.12月1日业务2:加工车间领用铸铁件。

(无须填写记账凭证,月底统一核算。

)3.12月1日业务3:用中行存款支付装配车间办公费用。

4.12月2日业务1:按双方签订的销售合同中规定的价格,向广州柴油机厂销售产成品立竣一号机床一台,现款项已经存入中行账户。

5.12月2日业务2:企业从中国银行取得长期贷款,贷款额已划入中行账户。

6.12月3日业务1:收到广东电机厂委托代销的美凌C型电机,并入库。

7.12月3日业务2:铸造车间领用生铁和铝锭。

(无须填写记账凭证,月底统一核算。

)8.12月3日业务3:向珠海东方机电公司销售产品,已向开户行办妥有关手续。

其中运杂费用中行存款垫付。

9.12月3日业务4:供气车间领用煤和柴油。

10.12月3日业务5:用中行存款交纳上月所得税。

11.12月3日业务6:以现金支付职工购买企业用工具书。

12.12月3日业务7:用中行存款支付加工车间办公费用。

13.12月3日业务8:以现金支付办公室职工高原报销市内交通费14.12月4日业务1:根据六届二次股东大会决议进行配股,配股资金已由国信证券公司解入中行海珠支行。

15.12月4日业务2:开出现金支票从中行账户提取现金备用。

16.12月4日业务3:向广东外贸公司融资租入西门子电机生产流水线一套,用中行存款支付首租费与安装费,用现金支付初始直接费用。

17.12月4日业务4:用中行存款向广州钢铁厂预付购生铁款。

18.12月4日业务5:为购买股票,开出转账支票一张,将中行存款转存建行账户19.12月5日业务1:公司收到华海公司支付的债券利息,收入建行账户。

20.12月5日业务2:向广州铝锭厂购铝锭,并已验收入库。

21.12月5日业务3:用中行存款缴纳上月增值税。

22.12月5日业务4:用中行存款缴纳上月城市维护建设税、教育费附加。

会计实训会计分录

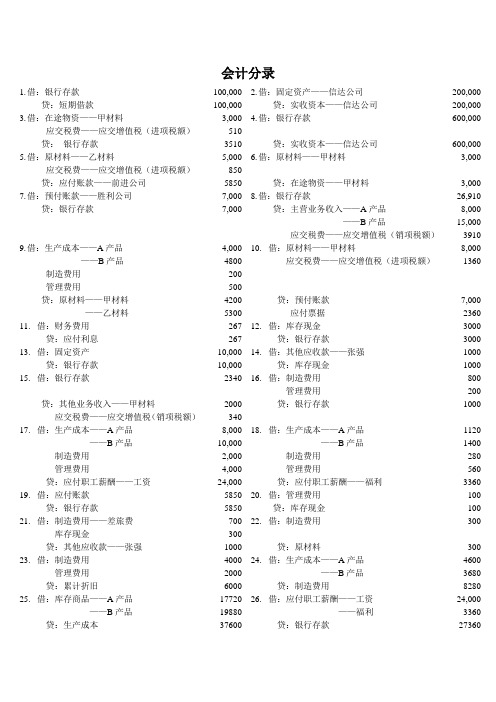

会计分录1.借:银行存款100,0002.借:固定资产——信达公司200,000贷:短期借款100,000 贷:实收资本——信达公司200,0003.借:在途物资——甲材料应交税费——应交增值税(进项税额)3,0005104.借:银行存款600,000贷:银行存款3510 贷:实收资本——信达公司600,0005.借:原材料——乙材料应交税费——应交增值税(进项税额)5,0008506.借:原材料——甲材料3,000贷:应付账款——前进公司5850 贷:在途物资——甲材料3,000 7.借:预付账款——胜利公司7,000 8.借:银行存款26,910贷:银行存款7,000 贷:主营业务收入——A产品——B产品应交税费——应交增值税(销项税额)8,000 15,000 39109.借:生产成本——A产品——B产品制造费用管理费用4,000480020050010.借:原材料——甲材料应交税费——应交增值税(进项税额)8,0001360贷:原材料——甲材料——乙材料42005300贷:预付账款应付票据7,000236011.借:财务费用267 12.借:库存现金3000贷:应付利息267 贷:银行存款3000 13.借:固定资产10,000 14.借:其他应收款——张强1000贷:银行存款10,000 贷:库存现金100015.借:银行存款2340 16.借:制造费用管理费用800 200贷:其他业务收入——甲材料应交税费——应交增值税(销项税额)2000340贷:银行存款100017.借:生产成本——A产品——B产品制造费用管理费用8,00010,0002,0004,00018.借:生产成本——A产品——B产品制造费用管理费用11201400280560贷:应付职工薪酬——工资24,000 贷:应付职工薪酬——福利3360 19.借:应付账款5850 20.借:管理费用100贷:银行存款5850 贷:库存现金10021.借:制造费用——差旅费库存现金70030022.借:制造费用300贷:其他应收款——张强1000 贷:原材料30023.借:制造费用管理费用4000200024.借:生产成本——A产品——B产品46003680贷:累计折旧6000 贷:制造费用828025.借:库存商品——A产品——B产品177201988026.借:应付职工薪酬——工资——福利24,0003360贷:生产成本37600 贷:银行存款2736027.借:应收账款——蒙牛公司11700 28.借:银行存款15,000贷:主营业务收入——A产品应交税费——应交增值税(销项税额)10,0001700贷:预收账款15,00029.借:销售费用1500 30.借:销售费用800贷:银行存款1500 贷:银行存款800 31.借:银行存款11700 32.借:银行存款10,000贷:应收账款——蒙牛公司11700 贷:营业外收入——捐款10,00033.借:预收账款——B产品15,000 34.借:主营业务成本其他业务成本37600 1500贷:银行存款主营业务收入应交税费——应交增值税(销项税额)330010,0001700贷:库存商品原材料37600150035.借:主营业务收入其他业务收入营业外收入46,000200010,000借:本年利润49027贷:本年利润55,000 贷:主营业务成本其他业务成本管理费用财务费用销售费用37600 1500 7360 267 230036.借:所得税费用1493.25 37.借:本年利润1493.25贷:应交税费——应交所得税1493.25 贷:所得税费用1493.25 38.借:应交税费——应交所得税1493.25 39.借:本年利润4479.75贷:银行存款1493.25 贷:利润分配——未分配利润4479.75借:利润分配——提取盈余公积——应付现金股利447.975 1119.9375贷:盈余公积应付现金股利447.975 1119.937540.借:利润分配——未分配利润1567.9125贷:利润分配——提取盈余公积——应付现金股利447.975 1119.9375。

会计分录大全

会计分录应同学们的要求,我已把会计分录摘出来,其中括号中的“注”,是我对模拟实验中分录的不同看法,供同学们参考。

考试时还是以模拟实验上的答案为标准1、收到广州农机厂前欠款80万元,存入中行账户。

借:银行存款--中行800000贷:应收账款—广州农机厂8000003、用中行存款支付装配车间维修费。

借:制造费用—装配车间1857贷:银行存款--中行18574、销售机床一台,款项已经存入中行账户。

借:银行存款--中行189540贷:主营业务收入—立竣一号机床162000应交税金—应交增值税--销项税额275405、收到广东电机厂委托代销的美凌C型电机,并入库。

借:受托代销商品--美凌C型电机680000贷:代销商品款--广东电机厂6800007、销售产品,已向开户银行办妥有关手续。

其中运费中行存款垫付。

借:应收账款—珠海东方机电公司1855668贷:主营业务收入—立竣一号机床1134000主营业务收入—立竣二号机床45000应交税金--应交增值税--销项税额269280银行存款—中行3889、用中行存款交纳上月所得税。

借:应交税金—应交所得税514500贷:银行存款—中行51450010、以现金支付职工购买工具书。

借:管理费用—其他费用76.50贷:现金76.5011、用中行存款支付加工车间修理费。

借:制造费用—加工车间1590贷:银行存款—中行159012、以现金支付职工市内交通费。

借:管理费用—差旅费60贷:现金6013、实行配股,配股资金已解入中行海珠支行。

借:银行存款—中行46464000贷:实收资本—国家股6600000实收资本---法人股1800000实收资本—公众股3600000资本公积—股本溢价3446400014、购入电机生产线一套,用中行存款支付首租费与安装费。

借:固定资产—融资租入6040000贷:长期应付款—广东外贸公司4800000银行存款—中行1240000 (注:购入需要安装的固定资产应先通过“在建工程”核算。

会计综合实训会计分录

实训十一基础会计模拟综合实训参考答案一、会计分录1.借:银行存款 36000贷:应收账款--南京晨光公司 360002.借:原材料 71700应交税费-应交增值税(进项税额) 12138贷:银行存款 83538贷:库存现金 3003.借:原材料-乙材料 18000应交税费-应交增值税(进项税额) 3060贷:应付账款 210604.借:固定资产 20000应交税费-应交增值税(进项税额) 3400贷:银行存款 234005.借:制造费用 2000管理费用 1200贷:银行存款 32006.借:库存现金 100000贷:银行存款 1000007.借:应付职工薪酬 99000贷:库存现金 990008.借:管理费用 1800贷:库存现金 18009.借:银行存款 500000贷:实收资本 50000010.借:管理费用--差旅费 1720贷:其他应收款--李军 1600库存现金 12011.借:银行存款 200000贷:短期借款 20000012.借:应交税费—未交增值税 6306.31--应交城市维护建设税 441.44--应交教育费附加 252.25贷:银行存款 700013.借:银行存款 87750贷:主营业务收入 75000应交税费-应交增值税(销项税额) 1275014.借:银行存款 100000贷:应收账款 10000015、借:应收账款--晨光公司 187200贷:主营业务收入 160000应交税费-应交增值税(销项税额) 2720016、借:销售费用 10000贷:银行存款 1000017、借:制造费用 3200管理费用 600应交税费-应交增值税(进项税额) 646贷:银行存款 4446 18、借:待摊费用--待摊书报费 1200贷:银行存款 120019、借:营业外支出 5000贷:银行存款 500020、借:生产成本--A产品 90000--B产品 48000制造费用 2400管理费用 3600贷:原材料--甲材料 96000--乙材料 4800021、借:生产成本--A产品 50000--B产品 30000制造费用 4000管理费用 15000贷:应付职工薪酬 9900022、借:制造费用 8000管理费用 2000贷:累计折旧 1000023、借:管理费用 120贷:待摊费用--待摊书报费 12024、借:财务费用 1000贷:应付利息 100025、借:生产成本--甲产品 12250--乙产品 7350贷:制造费用 1960026、借:库存商品--A产品 177250--B产品 100350贷:生产成本--A产品 177250--B产品 10035027、借:主营业务成本--A产品 110781.50--B产品 38596.25贷:库存商品--A产品 110781.50--B产品 38596.2528、借:营业税金及附加 2277.66贷:应交税金--应交城建税 1449.42--应交教育费附加 828.2429、借:银行存款 3000贷:营业外收入 300030、借:主营业务收入 235000营业外收入 3000贷:本年利润 23800031、借:本年利润 193695.41贷:主营业务成本 149377.75营业税金及附加 2277.66营业外支出 5000销售费用 10000管理费用 26040财务费用 100032、借:所得税费用 11076.15贷:应交税费--应交所得税 11076.1533、借:本年利润 11076.15贷:所得税费用 11076.1534、借:本年利润 173228.44贷:利润分配--未分配利润 173228.4435、借:利润分配--提取法定盈余公积 17322.84贷:盈余公积 17322.84 36、借:利润分配--应付投资者利润 100000贷:应付利润 10000037、借:利润分配--未分配利润 117322.84贷:利润分配--提取法定盈余公积 17322.84 --应付投资者利润 100000二、会计报表。

企业会计模拟实验教程第2版 相关会计分录人大版

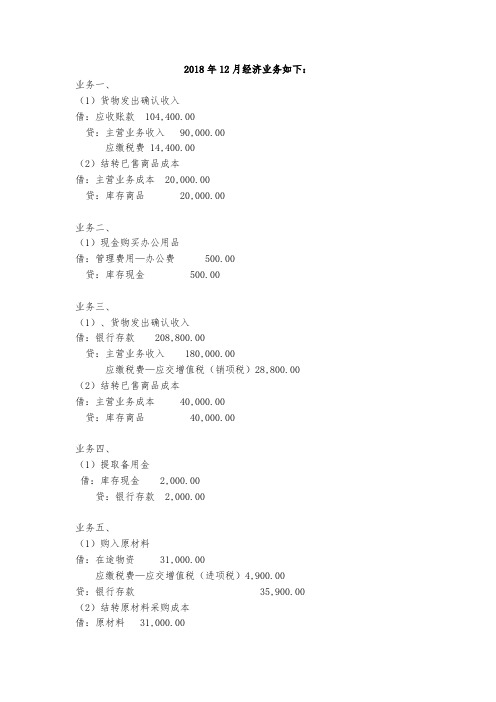

2018年12月经济业务如下:业务一、(1)货物发出确认收入借:应收账款 104,400.00贷:主营业务收入 90,000.00应缴税费 14,400.00(2)结转已售商品成本借:主营业务成本 20,000.00贷:库存商品 20,000.00业务二、(1)现金购买办公用品借:管理费用—办公费 500.00贷:库存现金 500.00业务三、(1)、货物发出确认收入借:银行存款 208,800.00贷:主营业务收入 180,000.00应缴税费—应交增值税(销项税)28,800.00 (2)结转已售商品成本借:主营业务成本 40,000.00贷:库存商品 40,000.00业务四、(1)提取备用金借:库存现金 2,000.00贷:银行存款 2,000.00业务五、(1)购入原材料借:在途物资 31,000.00应缴税费—应交增值税(进项税)4,900.00 贷:银行存款 35,900.00 (2)结转原材料采购成本借:原材料 31,000.00贷:在途物资 31,000.00业务六:(1)预借差旅费借:其他应收款—何明 3,000.00贷:库存现金 3,000.00业务七:(1)缴纳上月增值税借:应缴税费—未交增值税 26,000.00贷:银行存款 26,000.00业务八:(1)向希望工程捐款借:营业外支出—公益救济性捐赠支出 20,000.00 贷:银行存款 20,000.00业务九:(1)提取备用金借:库存现金 20,000.00贷:银行存款 20,000.00业务十:(1)张峰个人借款借:其他应收款—张峰 20,000.00贷:库存现金 20,000.00业务十一:(1)张峰购入劳保用品借:周转材料——低值易耗品 16,000.00应交税费——应交增值税(进项税额) 2,560.00 贷:其他应收款—张峰 18,560.00(2)退回现金借:库存现金 1,440.00贷:其他应收款—张峰 1,440.00业务十二:(2)退回现金存入银行借:银行存款 1,440.00贷:库存现金 1,440.00业务十三:(1)生产领用材料借:生产成本—CKD6150型机床 12,050.00 贷:原材料—润滑油 50.00原材料—F23电机 12,000.00借:生产成本—CKD6163型机床 40,300.00 贷:原材料—生铁 2,200.00 原材料—K8轴承 22,500.00原材料—润滑油 100.00原材料—圆钢 15,500.00业务十四:(1)预付材料款借:预付账款—山西东风钢厂 11,000.00贷:银行存款 11,000.00业务十五:(1)购入需要安装的起重机借:在建工程—起重机 40,000.00应缴税费—应缴增值税(进项税额) 6,400.00 贷:银行存款 46,400.00业务十六:(1)支付安装费借:在建工程—安装费 600.00应缴税费—应缴增值税(进项税额) 18.00 贷:库存现金 618.00(2)起重机安装完毕达到预定可使用状态借:固定资产—起重机 40,600.00贷:在建工程—起重机 40,000.00在建工程—安装费 600.00业务十七:(1)预付材料款借:银行存款 48,000.00贷:预收账款—山东泰新公司 48,000.00业务十八:(1)购入材料,款未付借:在途物资 14,400.00应缴税费—应交增值税(进项税) 2,304.00贷:应付账款—陕西华海科技 16,704.00 (2)结转材料成本借:原材料 14,400.00贷:在途物资 14,400.00业务十九:(1)取得银行短期贷款借:银行存款 200,000.00贷:短期借款 200,000.00业务二十:(1)销售产品,款已收到借:银行存款 139,200.00贷:主营业务收入 120,000.00应交税费—应交增值税(销项税) 19,200.00(2)结转已售商品成本借:主营业务成本 25 000.00贷:库存商品 25 000.00业务二十一:(1)计提本月利息、支付本季度借款利息借:财务费用—利息 3,200.00贷:应付利息 3,200.00借:应付利息 9,600.00贷:银行存款 9,600.00业务二十二:(1)支付报刊费借:预付账款—报刊费 1,200.00贷:银行存款 1,200.00业务二十三:(1)出售原材料、结转成本借:银行存款 4,872贷:其他业务收入 4,200.00应缴税费—应交增值税(销项税) 672业务二十四:(1)结转材料成本借:其他业务成本 3,600.00贷:原材料—煤炭 3,600.00业务二十五:(1)异地购入材料借:在途物资 31,000.00应缴税费—应交增值税(进项税) 4,960.00贷:应付账款—山西东风钢厂 35,960.00(2)结转购入材料采购成本借:原材料 31,000.00贷:在途物资 31,000.00业务二十六:(1)收到欠款借:银行存款 50,000.00贷:应收账款—山东泰新公司 50,000.00业务二十七:(1)支付设备租金借:预付账款—设备租金 12,000.00应缴税费—应交增值税(进项税) 1,920.00贷:银行存款 13,920.00业务二十八:(1)支付华海科技欠款借:应付账款—陕西华海科技 16,704.00 贷:银行存款 16,704.00业务二十九:(1)缴纳上月税费借:应缴税费—城建税 4,500.00应缴税费—教育费附加 2,100.00贷:银行存款 6,600.00业务三十:(1)购材料签发承兑汇票、支付承兑手续费借:财务费用—手续费 80.00贷:银行存款 80.00业务三十一:(1)购入材料支付票据借:在途物资 60,000.00应交税费—增值税(进项税) 9,600.00贷:应付票据 69,600.00(2)结转材料成本借:原材料 60,000.00贷:在途物资 60,000.00业务三十二:(1)何明报销差旅费,借:销售费用—差旅费 2,900.00贷:其他应收款—何明 2,900.00(2)余款退回借:库存现金 100.00贷:其他应收款—何明 100.00业务三十三:(1)浙江天发科技公司承兑汇票到期收款借:银行存款 58,000.00贷:应收票据—浙江天发科技公司 58,000.00业务三十四:(1)归还短期借款借:短期借款 100,000.00贷:银行存款 100,000.00业务三十五:(1)购入大唐发电股票借:交易性金融资产—成本(大唐发电) 45,000.00 投资收益 1,200.00 贷:其他货币资金—存出投资款 46,200.00 业务三十六:(1)现金支付住宿费、会议费借:管理费用—住宿费 1,200.00管理费用—会议费 900.00应交税费—增值税(进项税)126.00贷:库存现金 2,226.00业务三十七:(1)购入材料,款未付借:在途物资 45,000.00应交税费—增值税(进项税) 7,200.00贷:应付账款—北京京连轴承 52,200.00(2)结转材料成本借:原材料 45,000.00贷:在途物资 45,000.00业务三十八:(1)销售货物借:应收账款—山东泰新 156,600.00 贷:主营业务收入 135,000.00应交税费—增值税(销项税) 21,600.00(2)结转成本借:主营业务成本 30,000.00贷:库存商品 30,000.00(3)支付代垫运费、保险费借:应收账款—山东泰新公司 3,300.00贷:银行存款 3,300.00业务三十九:(1)领用材料借:生产成本—CKD6150机床 9,800.00贷:原材料—标准件 5,000.00原材料—电机 4,800.00借:生产成本—CKD6163机床 9,250.00贷:原材料—圆钢 6,200.00原材料—标准件 3,000.00原材料—润滑油 50.00业务四十:(1)领用劳保用品借:制造费用—劳保用品 4,000.00管理费用—劳保用品 3,200.00贷:周转材料——低值易耗品 7,200.00业务四十一:(1)现金购入办公用品借:管理费用—办公费 1,200.00应缴税费—增值税(进项税)192.00贷:库存现金 1,392.00业务四十二:(1)支付广告费借:销售费用—广告费 19,800.00应缴税费—增值税(进项税) 1,668.00贷:银行存款 21,468.00业务四十三:(1)提取备用金借:库存现金 50,000.00贷:银行存款50,000.00业务四十四:(1)预借董事会议费借:其他应收款—李斯 50,000.00贷:库存现金 50,000.00业务四十五:(1)支付欠款借:应付账款—北京京连轴承厂 52,200.00 贷:银行存款 52,200.00业务四十六:(1)收到违章罚没收入借:库存现金 50.00贷:营业外收入—罚没收入 50.00业务四十七:(1)提取备用金借:库存现金 2,000.00贷:银行存款2,000.00业务四十八:(1)转让自己使用过的旧设备借:固定资产清理 40,000.00累计折旧 2,000.00贷:固定资产 42,000.00(2)缴纳税费借:固定资产清理 6,400.00贷:应缴税费—增值税(销项税)6,400.00(2)收到对应款项借:银行存款 46,400.00贷:固定资产清理 46,400.00业务四十九:(1)购进材料借:在途物资 22,000.00 应缴税费—增值税(进项税) 3,520.00贷:预付账款—山西东风钢厂 11,000.00 银行存款 14,520.00(1)购进材料借:原材料 22,000.00 贷:在途物资 22,000.00业务五十:(1)报销会议费借:管理费用—会议费 46,000.00应缴税费—增值税(进项税)2,760.00贷:其他应收款—李斯 48,760.00(2)收回余款借:库存现金 1,240.00贷:其他应收款—李斯 1,240.00业务五十一:(1)支付本月电费借:制造费用—电费 5,896.80管理费用—电费 1,883.70销售费用—电费 573.30应交税费—增值税(进项税) 1,336.61贷:银行存款 9,690.41 业务五十二:(1)计提本月工资借:生产成本—生产CKD6150型工资 16,000.00 生产成本—生产CKD6163型工资 24,000.00 制造费用—车间管理工资 18,000.00管理费用—工资薪金 62,000.00销售费用—工资薪金 24,000.00贷:应付职工薪酬 144,000.00业务五十三:(1)计提福利费借:生产成本—生产CKD6150型福利 2,240.00 生产成本—生产CKD6163型福利 3,360.00制造费用—车间管理福利2,520.00管理费用—福利费 8,680.00销售费用—福利费 3,360.00贷:应付职工薪酬—福利费 20,160.00业务五十四:(1)发放本月工资借:应付职工薪酬 144,000.00贷:银行存款 144,000.00业务五十五:(1)摊销保险费借:管理费用—保险费 500.00制造费用—保险费 700.00贷:预付帐款--财产保险费用 1,200.00业务五十六:(1)支付本月水费借:制造费用—水费 1,243.00管理费用—水费 542.40销售费用—水费 113.00应交税费—增值税(进项税) 189.84贷:银行存款 2,088.24业务五十七:(1)计提本月固定资产折旧借:制造费用—折旧 23,320.00管理费用—折旧 22,680.00销售费用—折旧 2,100.00贷:累计折旧 48,100.00业务五十八:(1)分配本月制造费用借:生产成本—生产CKD6150机床 22,271.92 生产成本—生产CKD6163机床 33,407.88贷:制造费用—劳保用品 4,000.00制造费用—电费 5,896.80制造费用—保险费 700.00制造费用—水费 1,243.00制造费用—折旧 23,320.00制造费用—工资 18,000.00制造费用—福利费 2,520.00业务五十九:(1)出售大唐电信股票借:其他货币资金 56,900.00贷:交易性金融资产—成本(大唐发电) 45,000.00投资收益 11,900.00业务六十:(1)向残联捐款借:营业外支出—捐赠支出 20,000.00贷:银行存款 20,000.00业务六十一:(1)本月成品入库借:库存商品—CKD6150型机床 83,999.92 贷:生产成本—CKD6150机床(材料) 33,850.00 生产成本—CKD6150(工资\费用) 50,149.92借:库存商品—CKD6163型机床 135,000.08 贷:生产成本—CKD6163机床(材料) 62,550.00 生产成本—CKD6163 (工资\费用) 72,450.08产品入库单交库部门:业务六十二:(1)计提本月地方税费借:税金及附加 4,141.76贷:应缴税费—城建税 2,899.23应缴税费—教育费附加 1,242.53表64-1城建税及教育费附加计提表日期:20X8年 12 月 29 日业务六十三:(1)收入类结转本年利润借:主营业务收入 525000其他业务收入 4200营业外收入 50投资收益 11900贷:本年利润 541150 (2)成本费用类结转本年利润借:本年利润贷:主营业务成本 115000营业税金及附加 4141.76其他业务成本 3600管理费用 149286.10财务费用 3280销售费用 52846.30营业外支出 40000业务六十四:(1)计提所得税并结转借:所得税费用 42948.96贷:应交税费——应交企业所得税 42948.96借:本年利润 42948.96贷:所得税费用 42948.9665-68笔业务的分录教材66页都有,只需要最后的税后利润数据就可以了。

税务会计模拟实验第二版会计分录答案

税务会计模拟实验第二版会计分录答案1、借:银行存款500

贷:库存现金500

2、借:交易性金融资产-M公司股票(成本)150000 投资收益120

贷:其他货币资金-存出投资款150120

3、借:材料采购—甲材料180000抵扣联单独装订

应交税费—应交增值税—进项税额30600

贷:银行存款210600

4、借:材料采购—乙材料176000

应交税费—应交增值税—进项税额29920

贷:应付账款—蚌埠物华贸易公司205920

5、借:材料采购—甲材料664

—乙材料266

应交税费-应交增值税—进项税额70

贷:库存现金1000

6、(1)借:原材料—甲材料184000

贷:材料采购—甲材料180664

材料成本差异—甲材料3336

(2)借:原材料—乙材料172000

材料成本差异—乙材料4266

贷:材料采购—乙材料176266

7、借:其他应收款—刘明2000

贷:银行存款2000

8、借:包装物—木箱4000

应交税费—应交增值税—进项税额680

贷:银行存款4680

9、借:在建工程—A设备安装工程700509

应交税费-应交增值税-进项税额118091 贷:银行存款818600

10、借:生产成本—A产品—直接材料92000 贷:原材料—甲材料92000

11、借:生产成本—C产品—直接材料180600 —B产品—直接材料34400

贷:原材料—乙材料215000。

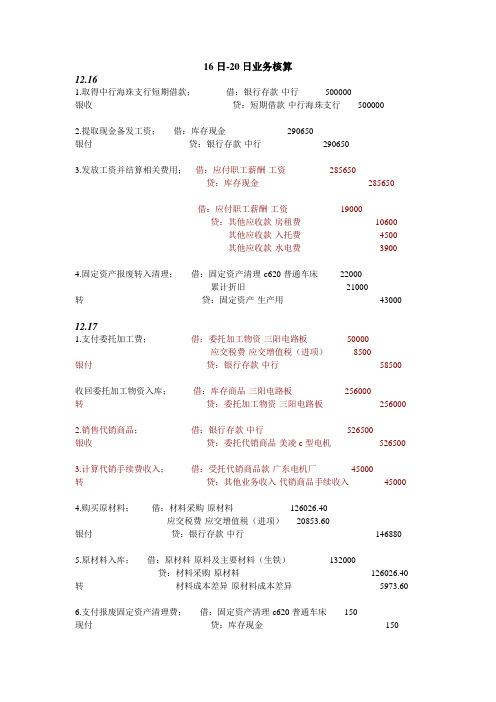

会计实验分录16-20日

16日-20日业务核算12.161.取得中行海珠支行短期借款;借:银行存款-中行500000银收贷:短期借款-中行海珠支行5000002.提取现金备发工资;借:库存现金290650银付贷:银行存款-中行2906503.发放工资并结算相关费用;借:应付职工薪酬-工资285650贷:库存现金285650借:应付职工薪酬-工资19000贷:其他应收款-房租费10600其他应收款-入托费4500其他应收款-水电费39004.固定资产报废转入清理;借:固定资产清理-c620普通车床22000累计折旧21000转贷:固定资产-生产用4300012.171.支付委托加工费;借:委托加工物资-三阳电路板50000应交税费-应交增值税(进项)8500银付贷:银行存款-中行58500收回委托加工物资入库;借:库存商品-三阳电路板256000转贷:委托加工物资-三阳电路板2560002.销售代销商品;借:银行存款-中行526500银收贷:委托代销商品-美凌c型电机5265003.计算代销手续费收入;借:受托代销商品款-广东电机厂45000转贷:其他业务收入-代销商品手续收入450004.购买原材料;借:材料采购-原材料126026.40应交税费-应交增值税(进项)20853.60银付贷:银行存款-中行1468805.原材料入库;借:原材料-原料及主要材料(生铁)132000贷:材料采购-原材料126026.40 转材料成本差异-原材料成本差异5973.606.支付报废固定资产清理费;借:固定资产清理-c620普通车床150现付贷:库存现金1507.支付本月水费;借:预付账款-海珠区自来水公司18830应交税费-应交增值税(进项)1129.80银付贷:银行存款-中行19959.808,支付排水有偿使用费;借:管理费用-其他费用1200银付贷:银行存款-中行120012.181.商品委托代销;借:发出商品-委托代销商品-三阳电路板(深圳机电公司)192000转贷:库存商品-三阳电路板1920002.银行汇票支付高频设备款;借:工程物资-专用设备1201870转贷:其他货币资金-银行汇票12018703.在建工程领用工程物资;借:在建工程-安装工程(高频设备工程)1201870转贷:工程物资-专用设备12018704.曾正余款退回;借:库存现金180现收贷:其他应收款-曾正180报销差旅费借:管理费用-差旅费1320贷:其他应收款-曾正15005. 以基金换取股权,借:长期股权投资-其他股权投资(广州天宝数码有限公司)2000000贷:交易性金融资产-基金(宏云基金)2000000支付公证费,借:长期股权投资-其他股权投资(广州天宝数码有限公司)20000贷:银行存款-中行200006.预付电费;借:预付账款-海珠区供电局51900银付贷:银行存款-中行51900 12.191.出口商品计算关税;借:营业税金及附加-出口关税27600转贷:应交税费-应交出口关税276002.缴纳出口关税;借:应交税费-应交出口关税27600银付贷:银行存款-中行276003.出口商品收取货款;借:银行存款-工行(美元户)159800银收贷:主营业务收入-立竣二号机床1598004.收到银行汇票结算余款;借:银行存款-中行430银收贷:其他货币资金-银行汇票4305.购买原材料;借:材料采购-原材料14815应交税费-应交增值税(进项)2386.40银付贷:银行存款-中行17201.40 12.201.购进小汽车;借:固定资产-非生产用256000银付贷:银行存款-中行2560002.支付业务招待费;借:管理费用-业务招待费4830银付贷:银行存款-中行48303.报废固定资产残值收入;借:银行存款-中行15000银收贷:固定资产清理-c620普通车床150004.结转报废固定资产损失;借:营业外支出-处置固定支出净损失7150转贷:固定资产清理-c620普通车床7150。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1、借:其他应收款--杨军1000

贷:库存现金1000 付1

2、借:库存现金1800

贷:银行存款1800 付2

3、借:生产成本—A产品(直材)14960

贷:原材料—甲材料8460

----乙材料6500 转1

4、借:管理费用240

贷:现金240 付3

5、借:原材料—乙材料18600

应交税费—应交增值税(进项税额)3162

贷:银行存款21762 付4

6、借:管理费用850

贷:其他应收款—李明850 转2 借:库存现金150

贷:其他应收款—李明150 收1

7、借:生产成本—B产品(直材)16500

贷:原材料—乙材料6500

----丙材料10000 转3

8、借:销售费用8000

贷:银行存款8000 付5

9、借:应付职工薪酬158

贷:库存现金158 付6

10、借:原材料—甲材料10000

应交税费—应交增值税(进项税额)1700

贷:银行存款11700 付7

11、借:原材料—丙材料14000

应交税费—应交增值税(进项税额)2380

贷:银行存款16380 付8

12、借:制造费用10000

贷:原材料—甲材料10000 转4

13、借:银行存款35100

贷:应收账款—华联商厦35100 收2

14、借:库存现金82480

贷:银行存款82480 付9

15、借:应付职工薪酬82480

贷:库存现金82480 付10

16、借:应交税费—应交城建税595

----应交教育费附加255

----应交所得税21714

----未交增值税8500

贷:银行存款31064 付11

17、借:银行存款162630

贷:主营业务收入-A产品63000

-B产品76000

应交税费----应交增值税(销项税额)23630 收3 18、借:原材料----甲材料21000

应交税费----应交增值税(进项税额)3570

贷:银行存款24570 付12 19、借:应收账款----宏达公司82485

贷:主营业务收入70500

应交税费----应交增值税(销项税额)11985 转5 20、借:生产成本----A产品(直材)26100

贷:原材料----甲材料16800

乙材料9300 转6 21、借:管理费用40

贷:库存现金40 付13 22、借:银行存款46800

贷:应收账款----宏大公司46800 收4 23、借:管理费用2800

贷:原材料----丙材料2800 转7 24、借:生产成本----B产品(直材)8700

贷:原材料----乙材料3100

----丙材料5600 转8 25、借:制造费用5060

贷:原材料----甲材料5060 转9 26、借:管理费用2600

贷:银行存款2600 付14 27、借:应付账款----华茂公司35100

贷:银行存款35100 付15 28、借:制造费用8284

管理费用1778

应交税费----应交增值税(进项税额)1427.4

贷:银行存款11489.4 付16 29、借:财务费用1152

贷:银行存款1152 付17 30、借:生产成本----A产品(直人)23800

----B产品(直人)29100

制造费用2600

管理费用26980

贷:应付职工薪酬82480 转10 31、借:制造费用4152

管理费用3615.8

贷:累计折旧7767.8 转11 32、制造费用分配率保留4位小数

借:生产成本----A产品(制费)13539 .82

B产品(制费)16556.18

贷:制造费用30096 转12 33、借:库存商品----A产品54879.87

----B产品49599.33

贷:生产成本----A产品54879.87

----B产品49599.33 转13 34、借:主营业务成本89000

贷:库存商品----A产品45000

----B产品44000 转14 35、借:营业税金及附加2337.56

贷:应交税费----应交城市维护建设税1636.29

----应交教育费附加701.27 转15 37、借:本年利润139393.36

贷:管理费用38903.8

销售费用8000

财务费用1152

主营业务成本89000

营业税金及附加2337.29 转16 借:主营业务收入209500

贷:本年利润209500 转17 36、12月所得税=(209500-139393.36)*25%=17526.66

借:所得税费用17526.66

贷:应交税费----应交所得税17526.66 转18

结转12月所得税

借:本年利润17526.66

贷:所得税费用17526.66 转19 38、全年利润总额=252000/(1-25%)+70106.64=406106.64

注意首先要把1-11月本年利润还原成税前利润252000/(1-25%)

全年所得税=406106.64*25%=101526.66

全年税后净利=406106.64-101526.66=304579.98

全年提取盈余公积=304579.98*10%=30458

借:利润分配----提取盈余公积30458

贷:盈余公积30458 转20 39、可供分配利润=年初+本年=30000+304579.98=334579.98

应付利润=334579.98*60%=200747.99

借:利润分配----应付利润200747.99

贷:应付利润200747.99 转21 40、借:本年利润304579.98

贷:利润分配----未分配利润304579.98 转22 借:利润分配----未分配利润231205.99

贷:利润分配----提取盈余公积30458

----应付利润2007499 转23

资产负债表

利润表

会计02表。